do. 28 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Recticel - Qrf - Montea - Balta - Brunel - GrandVision - Proximus - BBVA - BNP Paribas - Caixabank - Daimler - Danske Bank - ENI - Lundin Energy - Natwest Group - OMV - Securitas - Signify - Svenska Cellulosa - Sweco - Swiss Re - AON - Chevron - Church & Dwight - Colgate Palmolive - Exxon Mobil - Philips 66 - Quanta Service - Royal Caribbean - T Rowe Price - Vertex Pharmaceuticals - Weyerhauser - WW Grainger

- Aandeelhoudersvergadering

- KBC Ancora – Gewone en Buitengewone Algemene Vergadering

- Ex-dividend

- Pinnacle West Capital Corp - People's United Financial Inc - Citigroup Inc - Industria de Diseno Textil SA - Wallenstam AB - Conagra Brands Inc - Banco Santander SA - Texas Instruments Inc - Swedbank AB - Hasbro Inc - Paychex Inc - Alliant Energy Corp - NRG Energy Inc - H & M Hennes & Mauritz AB - Bank of New York -Mellon Corp/T - Kinder Morgan Inc - Celanese Corp - ONEOK Inc

- Macro-economie

- VS: persoonlijke inkomsten, sentimentsindicator Universiteit van Michigan

- Japan: inflatie, industriele productie, consumentenvertrouwen

- EU: inflatie, BBP

- Duitsland, Frankrijk, Italie: BBP

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

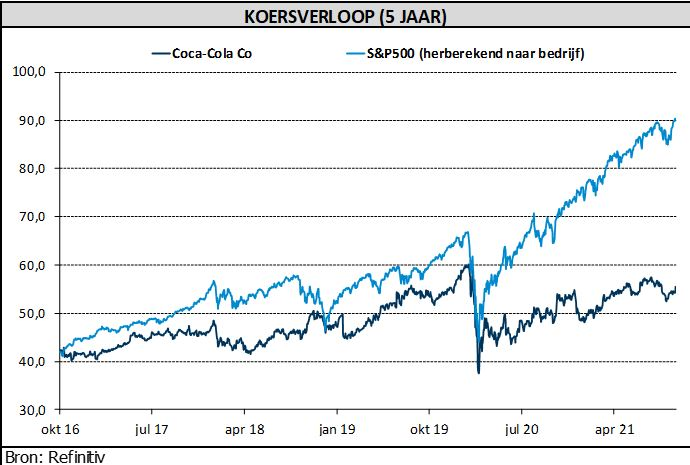

Sprankelende kwartaalcijfers voor Coca Cola

Coca-Cola rapporteerde sterke derdekwartaalcijfers, oordeelt KBC Asset Management-analist Bob Van Leemputte. De organische omzetgroei bedroeg 14%. Dat is een pak beter dan de verhoopte 11%, zeker na de negatieve groei van vorig jaar. De vergelijkbare winst per aandeel steeg met 18% tot 0,65 dollar, ruim boven de verwachte 0,58 dollar. De eerste negen maanden waren daardoor sterk genoeg om de jaarvooruitzichten te verhogen. Coca-Cola gaf ook een idee over de verwachte inflatie in 2022.

Organische groei door soepelere covidmaatregelen

De 14% aan organische omzetgroei omvatte 8% groei in de concentraatverkoop en 6% groei in prijs/mix (de combinatie van prijsverhogingen en het effect van consumenten die duurdere producten kopen). De volumes per eenheid stegen met 6%, wat resulteert in volumes die hoger liggen dan in 2019. De groei werd aangedreven door zowel de ontwikkelde als de opkomende markten, vooral op plaatsen waar de covidbeperkingen afnamen. Het vergelijkbare bedrijfsresultaat steeg met 11%, waarbij het voordeel van de sterke omzetgroei afgezwakt werd door een stijging van de marketinginvesteringen.

De afdeling “Bruisende dranken” groeide met 6%, iets meer dan het handelsmerk Coca-Cola dat met 5% groeide. De EMEA-regio en Latijns-Amerika waren de drijvende kracht achter de groei van het Coca-Colamerk. Andere bruisende dranken groeiden met 7%, aangevoerd door Sprite en Fanta. Voeding, Sap en Zuivel groeide met 12% onder aanvoering van Minute Maid Pulpy in China, Maaza in India en Del Valle in Mexico. Hydratatie, sport, koffie en thee groeiden met 6%.

De prijs/mixverhouding steeg met 6% dankzij prijsacties en een gunstige kanaal- en pakketmix. De verkoop van concentraten steeg met 2% ten opzichte van het volume per verpakkingseenheid doordat bottelbedrijven voorraden insloegen om het hoofd te kunnen bieden aan verstoringen van de bevoorradingsketen.

Geografische evolutie

- In EMEA groeide het volume per eenheid met 8%, geholpen door minder zware covidbeperkingen. Rusland en Groot-Brittannië voerden de groei aan in Europa, Nigeria in Afrika en Turkije in Eurazië en het Midden-Oosten. De prijs/mix steeg met 5% dankzij de kanaal- en pakketmix en de timing van de kortingen. De onderneming won aan marktaandeel in de meeste categorieën.

- In Latijns-Amerika steeg het volume per eenheid met 8%. De verkoop buitenshuis steeg, terwijl de consumptie thuis veerkrachtig bleef. De prijs/mix steeg aanzienlijk met 23% als gevolg van prijsacties en een gunstige pakket- en kanaalmix.

- In Noord-Amerika steeg het volume per eenheid met 4%, dankzij het herstel van de fonteinactiviteit. De groei werd aangevoerd door mousserende smaken en vruchtensappen. De prijs/mix steeg met 5% als gevolg van verschillende factoren, zoals prijsacties, herstel in out-of-home en solide groei in sappen en merken van kant-en-klare producten. In Azië Pacific groeide het volume per eenheid met 3%. Ondanks sterke prestaties in China en India, had Zuidoost-Azië nog steeds te kampen met de gevolgen van de pandemie. De groei werd aangevoerd door bruisende dranken. De prijs/mix daalde in de regio als gevolg van de geografische mix.

- De “Worldwide ventures” kenden een aanzienlijke groei dankzij de heropening van de Costa Coffee-winkels in het Verenigd Koninkrijk. Ook de bottelactiviteiten zagen hun volumes met 3% stijgen. De sterkte in India en Zuid-Afrika werd tenietgedaan door druk in Zuidoost-Azië. De prijs/mix steeg dankzij de optimalisatie van de portefeuille.

Vooruitzichten voor 2021

Door de sterke eerste negen maanden en de zichtbaarheid van het laatste kwartaal verhoogde Coca-Cola haar vooruitzichten. De doelstelling voor de organische omzetgroei steeg van 12 à 14% naar 13 à 14%. De vergelijkbare winst per aandeel zal naar verwachting met 15 à 17% stijgen ten opzichte van de 1,95 dollar uit 2020. Dat is 2% hoger voor zowel de onderste als de bovenste marge van die prognose.

Vooruitzichten voor 2022

Het bedrijf presenteerde ook een vooruitblik op 2022. De vergelijkbare kostprijs van verkochte goederen zal naar verwachting een grondstoffenfactuur bevatten van gemiddeld ééncijferige percentages (lees: zo’n 5%), op basis van de huidige tarieven en indekkingsposities. De vergelijkbare netto-omzet en winst per aandeel zullen naar verwachting 2 à 3% dalen door een ongunstige evolutie van de wisselkoersen.

KBC Asset Management over Coca-Cola

We kregen opnieuw een sterke update, vindt analist Bob Van Leemputte. Daardoor steeg het aandeel van Coca-Cola gisteren met bijna 2%. KBC Asset Management is het eens met die marktreactie: de gesuikerde update smaakt naar meer en dus blijft het “Kopen”-advies en koersdoel van 61 dollar op de tabellen staan.

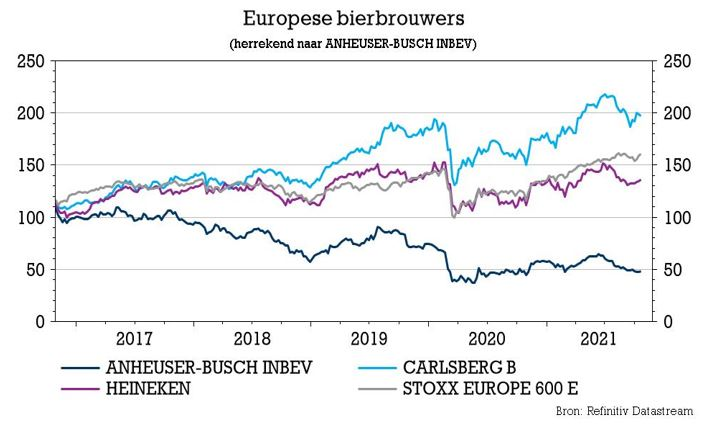

AB Inbev verkoopt meer bier dan verwacht

AB InBev rapporteerde een solide resultaat over het derde kwartaal, meent KBC Securities-analist Wim Hoste. De bierproducent deed het een paar procent beter dan de analistenverwachtingen, zowel wat de autonome volumegroei, de omzetgroei, als de EBITDA-groei betreft. De verwachte groei van de bedrijfskasstroom (EBITDA) voor 2021 werd lichtjes naar boven bijgesteld van 8 à 12% naar 10 à 12%. Vóór de publicatie van de resultaten over het derde kwartaal gingen de prognoses uit van een omzetgroei van 14% voor het boekjaar en een groei van 10,8% voor de EBITDA. Geen impact op 80 euro koersdoel en “Kopen”-advies.

Beter dan verwachte organische groei

Ondanks een stevige vergelijkingsbasis (het derde kwartaal van 2020 was nogal sterk), steeg het volume de voorbije drie maanden toch met 3,4% tot 151,63 miljoen hectoliter (analistenraming: krimp met 0,1% op jaarbasis tot 146,44 miljoen hectoliter). De netto-omzet steeg daardoor met 7,9% tot 12,28 miljard dollar (analistenraming: 4,2% groei tot 13,59 miljard dollar).

De genormaliseerde bedrijfskasstroom (EBITDA) steeg 3% tot 5,21 miljard dollar, ver boven de analistenverwachting van 4,87 miljard dollar. Dat is te danken aan een veel beter dan verwachte organische groei. En ondanks de tegenwind van wisselkoersen, grondstoffenkosten en een haperende bevoorradingsketen.

Overzicht van de divisies

- Noord-Amerika: De volumes daalden met 4,8% tot 28,14 miljoen hectoliter, min of meer in lijn met een verwachte daling met 4,5% tot 28,27 miljoen hectoliter. De omzet kromp 1,1% tot 4,34 miljard dollar, wat beter was dan de verwachting (-2,2% tot 4,28 miljard dollar), zodat de genormaliseerde EBITDA 2,7% terugviel tot 1,74 miljard dollar. Dat is zo’n 800 miljoen dollar beter dan verwacht.

- Midden-Amerika: De volumes stegen 9,7% tot 35,59 miljoen hectoliter, terwijl analisten mikten op 4,5% groei tot 34,73 miljoen hectoliter. De omzet dikte daardoor vlot 14,5% aan tot 3,16 miljard dollar, terwijl op 3 miljard dollar werd gemikt. De genormaliseerde EBITDA trok 10% hoger tot 1,57 miljard dollar, bijna 800 miljoen dollar boven de lat. We noteren dat de omzet in Mexico daalde met zo’n 5% omdat de omzet in het derde kwartaal van 2020 werd gestimuleerd door het aanvullen van de voorraden, terwijl de EBITDA met zo’n 10% daalde. Maar in Colombia stegen de omzet en de EBITDA dan weer met meer dan 30%.

- Zuid-Amerika: De volumes stegen met 8,7% tot 39,4 miljoen hectoliter, terwijl op een krimp van 2,1% werd gemikt tot 35,54 miljoen hectoliter. Deze verrassing van formaat duwde de omzet 24,8% hoger tot 2,46 miljard dollar, terwijl analisten al tevreden waren geweest met 2,13 miljard dollar. De genormaliseerde EBITDA trok 9,7% hoger tot 716 miljoen dollar, ver boven de verhoopte 595 miljoen dollar. In Brazilië steeg de omzet trouwens met 15,3%, dankzij een groei van de omzet per hectoliter met 6,9%. De biervolumes stegen er met 7,3%.

- EMEA: De volumes gingen 8,9% hoger tot 22,12 miljoen hectoliter, terwijl analisten mikten op een groei met 5% tot 21,4 miljoen hectoliter. De omzet ging 11,0% hoger tot 2,14 miljard dollar, iets boven verwachting, zodat de genormaliseerde EBITDA 14,9% doorsteeg tot 754 miljoen dollar. Analisten hadden een cijfer van 680 miljoen dollar vooropgesteld. De omzet in Europa steeg trouwens met enkele procenten. De EBITDA ging er zo’n 5% hoger. In Zuid-Afrika steeg de omzet met bijna 20%, waardoor de EBITDA met een indrukwekkende 50% aandikte dankzij het operationele hefboomeffect.

- APAC: De volumes in Azië daalden met 5,9% tot 26,02 miljoen hectoliter, bijna exact in lijn met de analistenverwachtingen (-6% tot 26,0 miljoen hectoliter). Dat drukte de omzet met 2% tot 1,90 miljard dollar en de genormaliseerde EBITDA met 3,1% tot 673 miljoen dollar. Beide cijfers lagen in lijn der verwachting. Te noteren is dat de volumes in China met 7,1% daalden, omdat lokale lockdowns een onevenredig grote impact hadden op de groepscijfers.

Vooruitzichten voor 2021

De Leuvens pilsboer heeft zijn verwachtingen voor de groei van de aangepaste bedrijfskasstroom (EBITDA) voor 2021 licht naar boven bijgesteld: van 8 à 12% naar 10 à 12%. AB InBev verwacht nog steeds een omzetgroei van meer dan 10 à 12%. Vóór de publicatie van de resultaten over het derde kwartaal gingen de prognoses uit van 14% omzetgroei in 2021 tot 52,75 miljard dollar en een 10,8% hoger EBITDA-cijfers (tot 19,07 miljard dollar).

KBC Securities over AB InBev

De derdekwartaalcijfers zijn zonder meer solide te noemen, oordeelt analist Wim Hoste. Ze liggen over de hele lijn een paar procenten boven de consensusverwachtingen, zowel wat de autonome volumegroei, de omzetgroei, als de EBITDA-groei betreft. Het opwaarts bijstellen van de jaardoelstellingen is een opsteker, omdat het enige voorzichtigheid op korte termijn, wegens de aanzienlijke inflatie van de inputkosten, kan milderen. Analist Wim Hoste blijft AB Inbev waarderen voor zijn leiderspositie op de wereldwijde biermarkt, voor de hoge intrinsieke rentabiliteit en voor de groeivooruitzichten op lange termijn in zijn opkomende markten (ruwweg 70% van het groepstotaal). Ook blijft de waardering aantrekkelijk, dankzij de koerswinstverhouding van 16,1 voor 2022 en EV/REBITDA-multiple van 10,8x.

Bedrijfsnieuws uit Amerika

Coca-Cola trekt winstverwachting voor 2021 op

- Frisdrankproducent Coca-Cola (koers aandeel: +2%) verdiende vorige kwartaal op aangepaste basis 65 cent per aandeel, terwijl analisten mikten op 58 cent. Daardoor kan de winstverwachting voor 2021 opgetrokken worden tot 15% à 17% (eerdere prognose: stijging met 13% à 15%), dankzij hogere prijzen en een stijgende vraag wereldwijd. De stijgende kosten door de verstoorde toeleveringsketen worden daarmee volledig gecompenseerd.

Omzet en nettomarge dalen bij General Motors

- De omzet van automobielbedrijf General Motors (koers aandeel: -5,4%) daalde tot 26,8 miljard dollar (van 35,5 miljard dollar in het vorige kwartaal), terwijl de nettomarge daalde van 11,4% naar 9%. De aangepaste winst per aandeel daalde tot 1,52 dollar (2,83 dollar een jaar eerder). Analisten hadden 96 cent per aandeel verwacht. De kwartaalprestatie werd getroffen door het wereldwijde tekort aan halfgeleiders dat GM ziet voortduren tot eind 2022.

Omzet van McDonald’s hoger nu covidmaatregelen afnemen

- Fastfoodketen McDonald’s (koers aandeel: +2,7%) dikte de omzet met 14% aan tot 6,20 miljard dollar (verwacht werd 6,03 miljard). De winst per aandeel van 2,76 dollar is ook al boven de verhoopte 2,46 dollar, dankzij hogere prijzen, grotere bestellingen en nieuwere menu-items. Omzetgroei was er in het VK, Canada en Japan, waar de coronavirusgerelateerde beperkingen afnamen. De positieve resultaten van McDonald's staan in contrast met sectorgenoten Domino's Pizza en Restaurant Brands International, want die kampen met een krappe arbeidsmarkt.

Nettowinst stijgt bij Kraft Heinz

- Voedingsmiddelenproducent Kraft Heinz (koers aandeel: -0,1%) zag de omzet dalen tot een beter dan verwachte 6,32 miljard dollar, omdat notenbedrijf Planters verkocht werd aan Hormel Foods. Maar de nettowinst steeg van 597 naar 733 miljoen dollar, of van 0,49 naar 0,59 dollar per aandeel. Op aangepaste basis steeg de winst tot 0,65 dollar, boven de verhoopte 0,58 dollar. Voor heel 2021 zal de omzet gelijk liggen met de omzet van het uitzonderlijk sterke topjaar 2020. De winstverwachting werd opgekrikt van 6,1 naar 6,2 miljard dollar.

Spotify ziet aantal gebruikers met 4% stijgen

- Muziekstreamingdienst Spotify (koers aandeel: +8,3%) zag het aantal gebruikers in het derde kwartaal met 4% op kwartaalbasis stijgen tot 381 miljoen. Het aantal premiumgebruikers steeg evenredig, naar 172 miljoen. Dat duwde de omzet 27% hoger dan een jaar eerder tot 2,5 miljard euro, netjes aan de bovenkant van de eigen verwachtingsvork. Dankzij een blijvend hoge brutomarge van 26,7% steeg de operationele winst van -40 miljoen euro in het derde kwartaal van 2020 tot +12 miljoen euro. In het huidige kwartaal wil Spotify richting 377 à 382 miljoen gebruikers op een omzet van 2,31 à 2,51 miljard euro, wat in het vierde kwartaal naar 400 à 407 miljoen moet, op een omzet van 2,54 à 2,68 miljard euro.

Garmins omzet gaat 7% hoger in het derde kwartaal

- Kaartproducent Garmin (koers aandeel -8,8%) zag de omzet 7% stijgen in het derde kwartaal tot 1,19 miljard dollar. Daaruit werd een stevige brutomarge van 58,4% gepuurd. De winst per aandeel klokte op 1,34 dollar af. De omzetverwachting voor 2021 stijgt van 4,9 naar 4,95 miljard dollar, maar dat gaat ten koste van de brutomarge. Die zakt van 58,5% naar 58,2%. De verwachte winst per aandeel stijgt niettemin van 5,50 naar 5,60 dollar.

Harley Davidson doet stevig beter dan analistenverwachtingen

- Moto-producent Harley Davidson (koers aandeel: +3,6%) maakte gehakt van de analistenverwachtingen. De omzet steeg in het derde kwartaal met 17% tot 1,37 miljard dollar (eerdere prognose: 1,14 miljard dollar). Ook de nettowinst trok fors aan: +36% op jaarbasis, tot 163 miljoen euro. Per aandeel, en op aangepaste basis, komt dat neer op 1,18 dollar (eerdere prognose: 0,77 dollar). De moto-groep rekent nog altijd op een omzetgroei bij de motorentak van 30 à 35% in 2021.

EU opent onderzoek naar bod van 54 miljard door Nvidia op ARM

- EU-antitrusttoezichthouders openden gisteren een vier maanden durend onderzoek geopend naar Nvidia's (koers aandeel: -1,1%) bod van 54 miljard dollar op de Britse chipontwerper ARM. De concessies van 's werelds grootste maker van grafische en kunstmatige intelligentie (AI) chips blijken onvoldoende sterk om de zorgen voor vrees voor machtsconcentratie, en de daaruit volgende misbruiken op prijsgebied, weg te nemen. Een uitspraak volgt op 15 maart 2022.

Thermo Fisher Scientific deelt omzetgroei met 10% mee

- Thermo Fisher Scientific (koers aandeel: +0,6%), dat onder meer materiaal voor wetenschappelijk onderzoek produceert, zag de omzet van de hoofdactiviteiten vorig kwartaal met een hele forse 10% aandikken. De omzetverwachting voor heel 2021 worden met 1,2 miljard dollar opgetrokken naar 37,1 miljard. Ook de winstverwachting gaat omhoog: naar 23,37 dollar per aandeel (eerder: 22,07 dollar). Centraal staat een sterke COVID-19-gerelateerde verkoop, want de groep maakt en verkoopt covidtests en levert ook grondstoffen aan COVID-19-vaccinproducenten. De COVID-19-testgerelateerde omzet kan in kwartaal vier naar 450 miljoen dollar evolueren. Dat segment kan in 2022 750 miljoen dollar binnenbrengen.

Phillips 66 neemt resterende eenheden van Phillips 66 Partners over

- Raffinaderijgigant Phillips 66 (koers aandeel: -5,9%) nam de resterende eenheden van Phillips 66 Partners over voor 3,4 miljard dollar. Daarmee komt de dochter, die opgericht werd om ruwe olie, geraffineerde aardolieproducten, aardgasvloeistoffenpijpleidingen, terminals en andere midstreamactiva te beheren, weer naar papa. Philips 66 wil het bestuur van de groep optimaliseren en de bedrijfsstructuur vereenvoudigen.

GlobalFoundries verkocht aandelen aan 47 dollar bij beursgang

- Chipmaker GlobalFoundries sleet gisteren aandelen aan 47 dollar per stuk, aan de bovenkant van zijn beoogde vork. Er werd zo 2,6 miljard dollar getankt, goed voor een waardering van zo’n 26 miljard, in één van de meer gevolgde IPO’s op Wall Street in 2021. Het staatsinvesteringsfonds van Abu Dhabi, Mubadala Investment, verkocht 22 miljoen aandelen. BlackRock, Fidelity, Koch Strategic Platforms, Columbia Management Investment Advisers en Qualcomm investeerden samen meer dan 1 miljard dollar.

EBay verlaagt omzetverwachtingen

- Veilingsite eBay (koers aandeel: -1% nabeurs) vreest dat de omzet voor het vakantiekwartaal onder verwachtingen zal blijven, omdat de boom van het onlinewinkelen aan het afzwakken is en consumenten weer de fysieke winkels ontdekken. De groep mikt nu op een vierdekwartaalomzet van 2,57 à 2,62 miljard dollar, terwijl analisten hoopten op 2,65 miljard dollar. De dalende trend werd al ingezet in het derde kwartaal: het aantal actieve kopers op de site daalde met 5% en het brutoverkoopvolume daalde met 10%. Opsteker was dan weer de forse groei in de betalingsdiensten en de uitbreiding van zijn reclameportfolio, zodat de omzet (+11%) én de winst per aandeel (90 cent) meer dan verwacht groeiden.

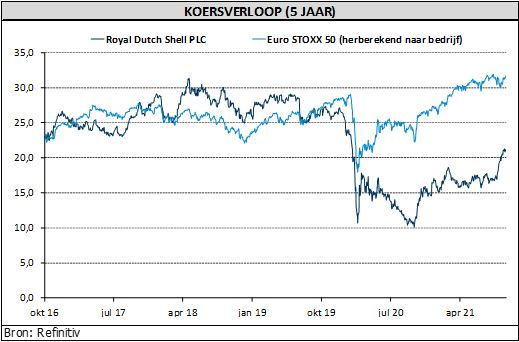

Shell krijgt brief van activistische belegger

Het aangepaste nettoresultaat van Shell over het derde kwartaal bedroeg 4,13 miljard dollar, meer dan de 955 miljoen van een jaar eerder, maar ruim onder de gemiddelde analistenraming van 5,42 miljard. Die winstdaling is te verklaren door eenmalige belastingeffecten en lagere productievolumes. Oorzaken hiervan zijn onder meer de orkaan Ida en de lagere bijdragen uit handel en optimalisatie. De kasstroom uit bedrijfsactiviteiten was uitstekend met 17,5 miljard dollar, het hoogste niveau sinds 2015, aldus KBC Asset Management-analist Steven Vermander. Shell kwam met nieuwe CO2-doelstellingen richting 2030 op de proppen en kreeg een activistische belegger van formaat over de vloer.

CO2-doelstellingen worden verhoogd

Het bedrijf stelde een absolute koolstofreductiedoelstelling vast van 50% in 2030 op nettobasis, vergeleken met de niveaus van 2016. Eerder was een reductie met 20% vooropgesteld. De nieuwe doelstelling heeft betrekking op emissies van het genre Scope 1 (directe emissies door activiteiten binnen een stad of gemeente) en Scope 2 (indirecte emissies gelinkt aan energieverbruik), die direct onder de operationele controle van Shell vallen, maar niet op Scope 3 (alle andere indirecte emissies). Hiermee worden de doelstellingen in overeenstemming gebracht met de uitspraak van een Nederlandse rechter eerder dit jaar (45% reductie ten opzichte van de niveaus van 2019 in 2030).

Nieuwe activistische belegger aan boord

Dan Loeb's Third Point heeft een belang van 750 miljoen dollar genomen in Shell en roept het bedrijf op om zich in twee (of meer bedrijven) op te splitsen. In een brief aan beleggers schrijft Third Point dat Shell beter zijn activiteiten vloeibaar aardgas, duurzame energie en marketing afsplitst in een zelfstandige onderneming. Daarnaast bestaat dan het klassieke energiebedrijf, met de upstream-, raffinage- en chemieactiviteiten.

Volgens Loeb is Shell een van de goedkoopste "large caps" ter wereld is. De activist merkte op dat het bedrijf 35% goedkoper noteert dan zijn sectorgenoten Exxon en Chevron, ondanks het feit dat Shell over activa van hogere kwaliteit en over een duurzamere bedrijfsmix beschikt. Loeb vindt dat het bedrijf te veel concurrerende belanghebbenden heeft, elk met hun agenda, wat resulteert in “een onsamenhangend, tegenstrijdig geheel van strategieën die meerdere belangen proberen te behagen, maar geen enkele bevredigen”.

KBC Asset Management over Shell

De misser op winstniveau is voor analist Steven Vermander niet zo'n groot probleem. Grotendeels eenmalige gebeurtenissen liggen aan de basis van de misser. De kasstroom uit bedrijfsactiviteiten was uitstekend met 17,5 miljard dollar, het hoogste niveau sinds 2015, waarvan een groot deel werd gebruikt om de schuld te verlagen. Dat drukte de nettoschuld tot het laagste peil sinds 2015. De verhoogde CO2-reductiedoelstellingen zijn positief, hoewel die doelstellingen het klimaat niet zullen redden. Shell is momenteel al een van de betere leerlingen in de klas van fossiele brandstofproducenten.

KBC AM is ervan overtuigd dat een opsplitsing op korte termijn waarde zou vrijmaken, aangezien Shell wordt verhandeld met een korting van ongeveer 30% ten opzichte van de som der delen. Maar een opsplitsing zal ook leiden tot de afbouw van een aantal synergievoordelen, denk bijvoorbeeld aan de integratievoordelen tussen de verschillende onderdelen. Op lange termijn kan dit niet zo'n goede zaak zijn, omdat het de vrije kasstroom riskeert te verlagen. Desalniettemin ziet analist Steven Vermander de intrede van Third Point als positief voor aandeelhouders, omdat het Shell-management hierdoor onder druk komt te staan om zeer efficiënt om te gaan met de kapitaalallocatie. Daarnaast brengt het de zwaar verdisconteerde waardering van Shell meer in beeld.

Koersdoel en advies

KBC Asset Management blijft bij zijn ongewijzigd “Kopen”-advies en bij het koersdoel van 24 euro. Het bedrijf is immers één van de koplopers in de sector in de transformatie van zijn activiteiten weg van fossiele brandstoffen. En er is nog steeds de goedkope waardering in combinatie met een stijgend rendement voor de aandeelhouders.

Flow Traders rapporteert zwak derde kwartaal en krijgt lager koersdoel

Flow Traders rapporteerde een zwak derde kwartaal en miste zelfs de meest voorzichtige analistenverwachting. Vooral de tradingmarges op vastrentende waarden waren zeer zwak, als gevolg van de algehele lage volatiliteit. KBC Securities-analist Thomas Couvreur past zijn prognoses aan, waardoor het koersdoel van 35 naar 34 euro gaat. De aanbeveling voor de aandelen blijft bij KBCS stabiel op “Houden”.

Update Flow Traders derde kwartaal

- Flow Traders rapporteert voor het derde kwartaal een stijging van de tradingvolumes met 3% op kwartaalbasis tot 363 miljard euro. Een daling van 7% in de regio EMEA (Europa, Midden-Oosten, Afrika) werd gecompenseerd door een stijging van 9% in Noord- en Zuid-Amerika en 26% hogere volumes in China. Dat lag grotendeels in lijn met de wereldwijde marktontwikkelingen. De verhandelde waarde van niet-beursgenoteerde producten (non-Exchange Traded Products) steeg met 17% tot 1.110 miljard euro.

- De nettotradinginkomsten bedroegen 67,1 miljoen euro (vs. prognose KBCS: 79,7 miljoen, consensus 79,2 miljoen), goed voor een daling ten opzichte van de 94,4 miljoen in het tweede kwartaal van 2021 of de 78,3 miljoen in het derde kwartaal van 2020, waarbij zowel de EMEA-regio als Noord- en Zuid-Amerika zwakker presteerden dan verwacht.

- In combinatie met iets hoger dan verwachte uitgaven (52,2 miljoen euro vs. prognose KBCS: 48,9 miljoen, consensus: 49,7 miljoen), kwam de EBITDA uit op 14,9 miljoen euro (prognose KBCS: 30,8 miljoen, consensus 29,5 miljoen), wat een EBITDA-marge van 22,2% impliceert (prognose KBCS: 38,6%, consensus: 37%). De nettowinst klokte af op 8,7 miljoen of een winst per aandeel van 0,20 euro (prognose KBCS: 0,51 euro, consensus 0,48 euro).

KBC Securities over Flow Traders

De volatiliteit lag in het derde kwartaal gemiddeld ongeveer in lijn met het voorgaande, maar de VIX of volatiliteitsindex (een graadmeter voor de volatiliteit van de Amerikaanse S&P500-index, nvdr.) bereikte wel nieuwe dieptepunten van onder de 15, wat niet meer is voorgekomen sinds de uitbraak van de coronapandemie. Vooral voor vastrentende waarden woog dit zwaar op de nettohandelsinkomsten.

Daarbovenop heeft Flow Traders zijn aanbod ook uitgebreid naar single bond market making. Hoewel de activiteiten zijn uitgebreid, heeft het feit dat het bedrijf de markt moest betreden met agressieve prijzen (bovenop de toch al nauwe spreads), de lage tradingmarges in dit segment verergerd. De Aziatische APAC-regio presteerde met 14,4 miljoen euro meer in lijn met de verwachtingen, omdat de Chinese vastgoedmarkt en overheidsmaatregelen meer lokale volatiliteitspieken veroorzaakten.

De resultaten onderstrepen volgens analist Thomas Couvreur nogmaals de langetermijnvisie van Flow Traders. De investeringen in Shape Q, de aansluiting op het Pyth-netwerk en de toetreding tot LedgerEdger bijvoorbeeld hebben nu nog een beperkte impact, maar kunnen in de toekomst een belangrijke bijdrage gaan leveren. In de tussentijd blijft Flow Traders zijn aanwezigheid op de markt uitbreiden.

De resultaten tonen volgens de analist ook opnieuw de volatiliteit aan die met de naam Flow Traders verbonden is. Zowel de nettotradinginkomsten als de nettowinst bleven achter op de meest voorzichtige analistenraming. Het missen van de meest pessimistische raming of het verslaan van de meest optimistische prognose is volgens KBCS relatief gebruikelijk voor Flow Traders.

Impact op koersdoel

Voor het vierde kwartaal ging KBCS uit van 81 miljoen euro aan nettotradinginkomsten, iets meer dan de raming voor het derde kwartaal, aangezien de aanwezigheid van Flow Traders blijft groeien. Nu de volumes en de volatiliteit in lijn met het derde kwartaal liggen (ondanks een lichte stijging in de eerste helft van de maand), ziet dit er optimistisch uit.

Er is nog een lange weg af te leggen in het kwartaal en de volatiliteit kan gemakkelijk toenemen, maar door de prognoses nu aan te passen, komt KBCS uit op een iets lager koersdoel van 34 euro (eerder 35 euro). De aanbeveling voor het aandeel blijft “Houden”.

Beursnieuws België en Nederland

AB InBev rapporteert iets beter dan verwachte resultaten voor derde kwartaal

- Bierbrouwer AB InBev rapporteerde een degelijk resultaat over het derde kwartaal, een paar procent beter dan de analistenverwachtingen, zowel wat de autonome volumegroei, de omzetgroei, als de EBITDA-groei betreft. De richtlijn voor de EBITDA-groei voor het volledige boekjaar 2021 werd lichtjes opgetrokken van 8 à 12% naar 10 à 12% groei. Het bedrijf verwacht nog steeds een omzetgroei boven die marge. Vóór de publicatie van deze resultaten gingen de prognoses van KBC Securities uit van een omzetgroei van 14% voor het boekjaar en een groei van 10,8% voor de EBITDA. Geen impact op 80 euro koersdoel en “Kopen”-advies.

Agfa werkt samen met Atos als deel van transformatieprogramma

- Atos zal van Agfa een groot deel van de interne activiteiten op het vlak van informatie- en communicatiediensten, met inbegrip van de toegewijde functies en werknemers overnemen. Dat maakt volgens KBCS deel uit van het transformatieprogramma. Agfa kan zich zo concentreren op zijn klanten en op de strategische evolutie van zijn portfolio. Geen impact op 4,4 euro koersdoel en “Opbouwen”-advies.

Resultaten van Arcadis liggen licht onder de verwachtingen

- Arcadis publiceerde resultaten die licht onder de verwachtingen liggen. De omzet steeg minder dan verwacht en normalisatie zette druk op de marges. Azië & Europa waren uitzonderlijk sterk, maar CallisonRTKL stelde teleur. De cashflow en de balans bleven vorig kwartaal dan wel weer sterk, terwijl het orderboek gestaag aandikte. KBCS gaat het koersdoel herbekijken na de recente rally van het aandeel.

Argenix' commerciële teams in Japan en VS zijn volledig bemand

- In zijn derdekwartaalupdate benadrukte Argenx de status van zijn commerciële activiteiten in de aanloop naar belangrijke introducties van efgartigimod in de VS, Japan en de EU, alsook de verdere klinische vooruitgang van efgar en andere middelen in de pijplijn. De commerciële voorbereidingen vorderen gestaag, met verdere klinische ontwikkeling als zwaartepunten. De commerciële teams in de VS en Japan zijn volledig bemand in afwachting van de efgar-lanceringen. Geen impact op “Kopen”-advies en 300 euro koersdoel.

Cofinimmo verhoogt investeringsbudget voor 2021

- Cofinimmo meldde cijfers over de eerste negen maanden die volledig in lijn der verwachtingen lagen. De EPRA-winst per aandeel van 5,56 euro steeg met 6,1% op jaarbasis, terwijl gemikt werd op 5,54 euro. De groep verhoogde zijn investeringsbudget voor 2021 van 930 tot 970 miljoen euro, maar dat ligt wel onder de schattingen van KBCS (1,1 miljard euro). Gezien de levendige fusie- en overnameactiviteit in het vierde kwartaal blijft het advies stabiel op “Kopen”, met 150 euro koersdoel.

Euronav mogelijk bereidt om met Frontline te fuseren

- De CEO van Euronav, Hugo De Stoop, staat open voor een fusie met Frontline, meent Dow Jones, het uitgeverij- en financieel informatieconcern. Dit volgt op het bericht dat Frontline's meerderheidsaandeelhouder, John Fredriksen, onlangs een belang van 9,8% in Euronav heeft genomen. KBCS vindt die stap van Fredriksen opportunistisch (in een tijd van cyclisch sectorherstel in combinatie met Euronav dat aanzienlijk onder de intrinsieke waarde noteert). De oliereus zou een gecombineerde vloot van 57 VLCCs in eigendom hebben (incl. geplande leveringen), goed voor 6,7% van de totale VLCC vloot. Geen impact op “Kopen”-advies en 11 euro koersdoel.

Flow Traders rapporteert zwak kwartaal

- Flow Traders rapporteerde een zwak kwartaal en miste zelfs de meest conservatieve analistenraming. De handelsvolumes stegen met 3% op kwartaalbasis tot 363 miljard euro, via een daling van 7% in EMEA, een stijging van 9% in Noord- en Zuid-Amerika en een stijging van 26% in China. Maar de handelsmarges op vastrentende waarden waren zeer zwak door de algehele lage volatiliteit. KBC Securities verlaagt het koersdoel van 35 naar 34 euro, maar behoudt wel het “Houden”-advies.

Fugro's omzet steeg amper met 3,7%

- Fugro rapporteerde gemengde kwartaalresultaten, want de omzet steeg amper met 3,7% en bleef zo onder de verwachtingen. Ook de EBIT-marge stelde teleur met 7,8%. Maar de kasstroom en de balans waren dan weer wel sterk, terwijl het orderboek met bijna 9% aandikte. In de geherdefinieerde vooruitzichten voor de middellange termijn wordt de nadruk gelegd op operationele efficiëntie, waarbij wordt gemikt op een EBIT-marge van 8 à 12% binnen 2 jaar, een vrije kasstroom van 4 à 7% en een rendement op ingezet kapitaal van 10 à 15%. Geen impact op “Kopen”-advies en 10,5 euro koersdoel.

IBA en TRAD Tests & Radiations kondigen strategisch partnerschap aan

- IBA en TRAD Tests & Radiations kondigen een strategisch partnerschap aan om de ontwikkeling van een nieuwe stralingsverwerkingsmodule mogelijk te maken op basis van TRAD's RayXpert, een software voor 3D-modellering en dosisberekening die gebruik maakt van de Monte Carlo berekeningsmethode. RayXpert wordt momenteel gebruikt voor nucleaire en medische toepassingen. Het is de enige software voor dosisberekening die de eenvoud en snelheid van het gebruik combineert met de hoge graad van nauwkeurigheid van de Monte Carlo methode. Geen impact op “Houden”-advies en 17,5 euro koersdoel.

Inventiva wil datapakket voor lanifibranor uitbreiden

- Inventiva wil haar klinische datapakket voor haar topmiddel lanifibranor uitbreiden met de LEGEND studie, een fase IIa proof-of-concept studie waar ze het effect van de combinatie van lanifibranor met de SGLT-2 remmer empagliflozin zal onderzoeken. Eén en ander zal getest worden voor de behandeling van patiënten met niet-cirrhotische NASH en Type 2 diabetes. Interessant, echter zonder impact op 20 euro koersdoel en “Kopen”-advies.

Bezoekerstrend bij Kinepolis blijft maand na maand positief

- Kinepolis meldde dat de bezoekerstrend maand na maand positief blijft. In het derde kwartaal telde de groep 7,1 miljoen bezoekers, zoals verwacht door de analisten. Zonder exacte cijfers te geven werd aangegeven dat de bezoekersgerelateerde omzet sterker steeg dan de bezoekersaantallen. Zowel de inkomsten uit de verkoop van tickets (Box Office), als de inkomsten uit de verkoop van dranken en snacks (In-theatre Sales), vertoonden een stijging per bezoeker. De EBITDA was opnieuw positief en de vrije kasstroom kwam uit op 37,3 miljoen euro. Geen impact op 64 euro koersdoel en “Opbouwen”-advies.

Ontex verlaagt de jaardoelstelling

- Ontex boekte lager dan verwachte derde kwartaal cijfers: de aangepaste EBITDA daalde met ongeveer 30% op jaarbasis en bleef zo 10% onder verwachting. De groep verlaagde de organische groeiverwachting voor 2021 van 0% naar -1% en verlaagde de aangepaste EBITDA-marge van zo’n 10% naar zo’n 9% omwille van de aanzienlijke grondstofinflatie en problemen met de toeleveringsketen. Omdat KBCS blijft mikken op een groeiherstel in 2022, blijft het “Kopen”-advies en 14 euro koersdoel op de tabellen staan.

Solvay rapporteert beter dan verwachte resultaten over het derde kwartaal

- Solvay rapporteerde beter dan verwachte resultaten over het derde kwartaal met een aangepaste EBITDA die met 27% steeg tot 599 miljoen euro. Ondanks stijgende grondstof-, energie- en logistieke kosten (+145 miljoen), wierpen structurele kostenbesparingen (41 miljoen euro), hogere volumes en solide prijszetting hun vruchten af. Er werd slechts gemikt op 5,1%. De EBITDA-verwachtingen voor 2021 werden gehandhaafd op 2,2 à 2,3 miljard euro. Het “Opbouwen”-advies en koersdoel van 120 euro blijft op de tabellen staan.

Telenet meldt oprichting van NetCo

- Telenet meldde de oprichting van NetCo en een strategische herziening van zijn torens, samen met de bekendmaking van de derde kwartaal resultaten. NetCo zal worden opgericht met Fluvius en moet een nieuw onafhankelijk infrastructuurbedrijf worden dat zichzelf financiert. Beide bedrijven zullen hun bestaande HFC- en glasvezelactiva in NetCo inbrengen en in de toekomst nieuw te bouwen glasvezelactiva ontwikkelen. Daarnaast bevestigde Telenet dat de Belgische zendmasten voor minstens 600 miljoen euro zouden worden verkocht. Veel nieuws, zonder impact op 40 euro koersdoel en “Kopen”-advies.