do. 28 okt 2021

Coca-Cola rapporteerde sterke derdekwartaalcijfers, oordeelt KBC Asset Management-analist Bob Van Leemputte. De organische omzetgroei bedroeg 14%. Dat is een pak beter dan de verhoopte 11%, zeker na de negatieve groei van vorig jaar. De vergelijkbare winst per aandeel steeg met 18% tot 0,65 dollar, ruim boven de verwachte 0,58 dollar. De eerste negen maanden waren daardoor sterk genoeg om de jaarvooruitzichten te verhogen. Coca-Cola gaf ook een idee over de verwachte inflatie in 2022.

Organische groei door soepelere covidmaatregelen

De 14% aan organische omzetgroei omvatte 8% groei in de concentraatverkoop en 6% groei in prijs/mix (de combinatie van prijsverhogingen en het effect van consumenten die duurdere producten kopen). De volumes per eenheid stegen met 6%, wat resulteert in volumes die hoger liggen dan in 2019. De groei werd aangedreven door zowel de ontwikkelde als de opkomende markten, vooral op plaatsen waar de covidbeperkingen afnamen. Het vergelijkbare bedrijfsresultaat steeg met 11%, waarbij het voordeel van de sterke omzetgroei afgezwakt werd door een stijging van de marketinginvesteringen.

De afdeling “Bruisende dranken” groeide met 6%, iets meer dan het handelsmerk Coca-Cola dat met 5% groeide. De EMEA-regio en Latijns-Amerika waren de drijvende kracht achter de groei van het Coca-Colamerk. Andere bruisende dranken groeiden met 7%, aangevoerd door Sprite en Fanta. Voeding, Sap en Zuivel groeide met 12% onder aanvoering van Minute Maid Pulpy in China, Maaza in India en Del Valle in Mexico. Hydratatie, sport, koffie en thee groeiden met 6%.

De prijs/mixverhouding steeg met 6% dankzij prijsacties en een gunstige kanaal- en pakketmix. De verkoop van concentraten steeg met 2% ten opzichte van het volume per verpakkingseenheid doordat bottelbedrijven voorraden insloegen om het hoofd te kunnen bieden aan verstoringen van de bevoorradingsketen.

Geografische evolutie

- In EMEA groeide het volume per eenheid met 8%, geholpen door minder zware covidbeperkingen. Rusland en Groot-Brittannië voerden de groei aan in Europa, Nigeria in Afrika en Turkije in Eurazië en het Midden-Oosten. De prijs/mix steeg met 5% dankzij de kanaal- en pakketmix en de timing van de kortingen. De onderneming won aan marktaandeel in de meeste categorieën.

- In Latijns-Amerika steeg het volume per eenheid met 8%. De verkoop buitenshuis steeg, terwijl de consumptie thuis veerkrachtig bleef. De prijs/mix steeg aanzienlijk met 23% als gevolg van prijsacties en een gunstige pakket- en kanaalmix.

- In Noord-Amerika steeg het volume per eenheid met 4%, dankzij het herstel van de fonteinactiviteit. De groei werd aangevoerd door mousserende smaken en vruchtensappen. De prijs/mix steeg met 5% als gevolg van verschillende factoren, zoals prijsacties, herstel in out-of-home en solide groei in sappen en merken van kant-en-klare producten. In Azië Pacific groeide het volume per eenheid met 3%. Ondanks sterke prestaties in China en India, had Zuidoost-Azië nog steeds te kampen met de gevolgen van de pandemie. De groei werd aangevoerd door bruisende dranken. De prijs/mix daalde in de regio als gevolg van de geografische mix.

- De “Worldwide ventures” kenden een aanzienlijke groei dankzij de heropening van de Costa Coffee-winkels in het Verenigd Koninkrijk. Ook de bottelactiviteiten zagen hun volumes met 3% stijgen. De sterkte in India en Zuid-Afrika werd tenietgedaan door druk in Zuidoost-Azië. De prijs/mix steeg dankzij de optimalisatie van de portefeuille.

Vooruitzichten voor 2021

Door de sterke eerste negen maanden en de zichtbaarheid van het laatste kwartaal verhoogde Coca-Cola haar vooruitzichten. De doelstelling voor de organische omzetgroei steeg van 12 à 14% naar 13 à 14%. De vergelijkbare winst per aandeel zal naar verwachting met 15 à 17% stijgen ten opzichte van de 1,95 dollar uit 2020. Dat is 2% hoger voor zowel de onderste als de bovenste marge van die prognose.

Vooruitzichten voor 2022

Het bedrijf presenteerde ook een vooruitblik op 2022. De vergelijkbare kostprijs van verkochte goederen zal naar verwachting een grondstoffenfactuur bevatten van gemiddeld ééncijferige percentages (lees: zo’n 5%), op basis van de huidige tarieven en indekkingsposities. De vergelijkbare netto-omzet en winst per aandeel zullen naar verwachting 2 à 3% dalen door een ongunstige evolutie van de wisselkoersen.

KBC Asset Management over Coca-Cola

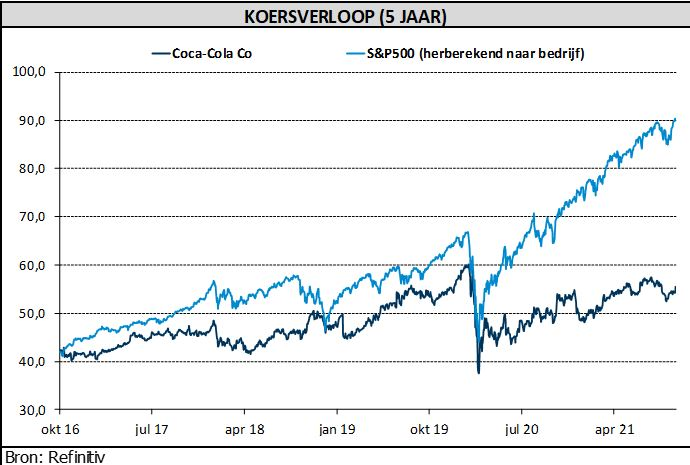

We kregen opnieuw een sterke update, vindt analist Bob Van Leemputte. Daardoor steeg het aandeel van Coca-Cola gisteren met bijna 2%. KBC Asset Management is het eens met die marktreactie: de gesuikerde update smaakt naar meer en dus blijft het “Kopen”-advies en koersdoel van 61 dollar op de tabellen staan.