wo. 27 okt 2021

Alphabet beperkt iOS-impact

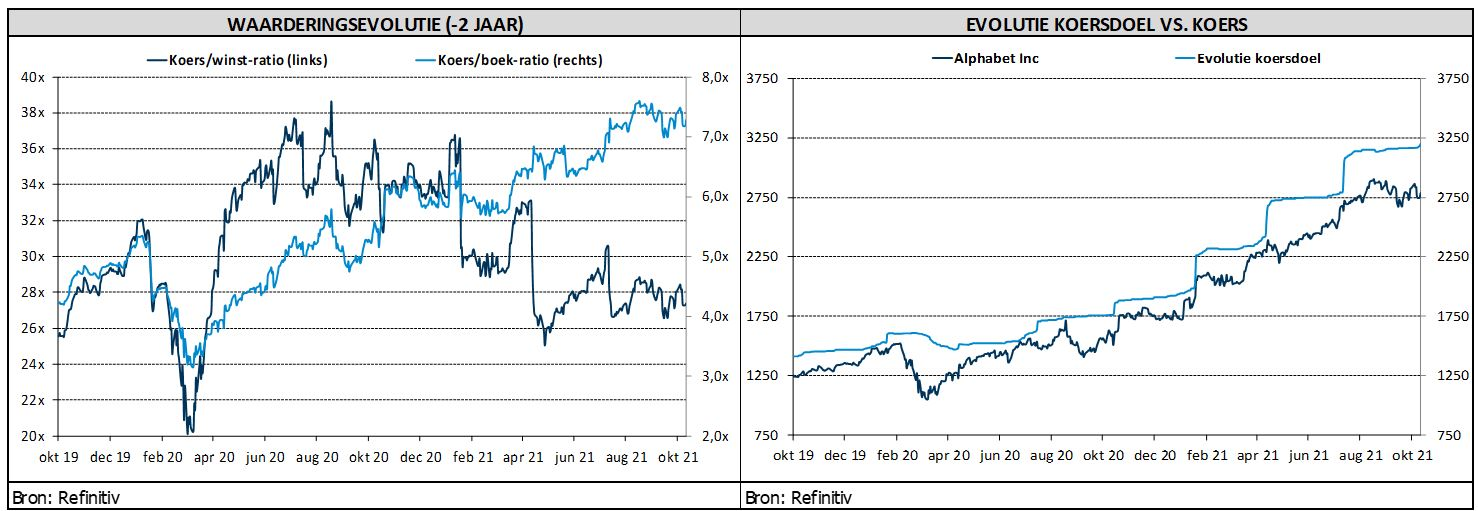

Alphabet kon gisteren de consensusverwachtingen overtreffen met zijn derdekwartaalcijfers. De netto-omzet steeg met 41% tot 53,4 miljard dollar en dat was 3% meer dan verwacht. De omzet van Google Search bedroeg 37,9 miljard dollar, vlot 44% meer dan een jaar eerder én 4% boven verwachting. De groei was te danken aan de sterke positie in retail, entertainment, media, reizen en financiën, meldt KBC Asset Management-analist Kurt Ruts.

Van omzet naar winst

Het bedrijfsresultaat van Alphabet Group kwam uit op 21,0 miljard dollar, een stijging van 88% (!) ten opzichte van het derde kwartaal in 2019 en 16% boven de consensus van 18,1 miljard dollar. De operationele marge kwam uit op 32,3%, een stijging met 100 basispunten ten opzichte van het vorige kwartaal en duidelijk boven de consensus van 28,2%. De nettowinst per aandeel kwam uit op 27,99 dollar (verwacht: 23,75 dollar). Zowel de hoger dan verwachte omzetgroei als een daling van de afschrijvingskosten droegen bij aan de fors beter dan verwachte prestatie.

In het afgelopen kwartaal kocht Alphabet voor 12,6 miljard dollar aan aandelen terug. De vooruitzichten op het huidige kwartaal waren grotendeels in lijn met de verwachtingen: de omzetgroei van Google zal naar verwachting vertragen op jaarbasis, omdat er in het vierde kwartaal van 2020 al heel wat groei was.

Diversificatie

Alphabet doet er alles aan om zijn inkomsten te diversifiëren, weg van reclame. Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software). Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren. Met YouTube begint het ook abonnementsinkomsten te genereren (net als Netfix). Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten. Circa 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

YouTube onder iOS-vuur

In het afgelopen kwartaal stegen de inkomsten uit YouTube-advertenties met 43% tot 7,2 miljard dollar, wat lager is dan de consensus van 7,4 miljard dollar. YouTube kreeg te maken met een bescheiden impact van iOS privacywijzigingen, door het verlies van trackingsignalen. Anderzijds overschreden de abonnementen op YouTube onlangs de 5 miljoen muziek- en premiumabonnees, tegen 30 miljoen een jaar geleden.

Google Cloud

De omzet van de clouddivisie groeide met 45% tot 5,0 miljard dollar, een vertraging ten opzichte van de groei van 54% in het vorige kwartaal en iets onder de verwachtingen van 5,1 miljard dollar. Het management toont echter vertrouwen in de groeimogelijkheden van de clouddivisie. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 644 miljoen dollar, veel beter dan de consensusverwachting van een verlies van 889 miljoen dollar. Naarmate Googles clouddivisie verder schaalt, verwacht analist Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Google wint marktaandeel

De groei van Searchinkomsten versnelde in vergelijking met het derde kwartaal van 2019 met 2 procentpunten tot 53%. De advertentie-inkomsten van Facebook daalden met 9 procentpunten. De iOS-impact, die sommigen vreesden na de resultaten van Snap en Facebook, bleef beperkt tot een 'bescheiden' tegenwind in YouTube, terwijl Search ogenschijnlijk onaangetast bleef. Dit suggereert dat Google marktaandeel wint door de Apple iOS privacy wijzigingen. Bovendien heeft Google een zeer beperkte verstoring van de “supply chain” gekend, waarbij wat zwakke autoreclame werd gecompenseerd door de vraag in andere gerelateerde gebieden. Dit zou kunnen betekenen dat Snap en Facebook deze risico's hebben overschat, denkt KBC AM.

KBC Asset Management over Alphabet

Dit zijn solide cijfers, maar geen stellaire resultaten, vindt analist Kurt Ruts. Search blijft sterk presteren en heeft waarschijnlijk niet te erg af te rekenen met significante gevolgen van iOS privacy-gerelateerde veranderingen dankzij trefwoorden, zoekopdrachten, Google Sign-on en andere first-partygegevens binnen het platform. Hoewel de omzet minder sterk de verwachtingen klopte dan in de vorige kwartalen, slaagde het Alphabet er opnieuw in om de hoge verwachtingen te overtreffen. Gezien de beter dan verwachte resultaten, verhoogt KBC Asset Management het koersdoel van 3.150 naar 3.250 dollar bij een onveranderde “Kopen”-aanbeveling.

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Exmar - Kinepolis - Flow Traders - Ontex - X-Fab - Fugro - AB Inbev - Befimmo - Telenet - Quest for Growth - Argenx - Solvay - Arcadis - Aker - Banco Sabadell - Cellnex - Clariant - Dassault Systemes - Ferrovial Fluidra - Hexagon - ICA Gruppen - Kone - Nokia - Repsol - Royal Dutch - Sanofi - STMicroelectronics - Stellantis - Swisscom - Telenor - TotalEnergies - Ubisoft - Unicredit - Volkswagen - Abiomed - Altria - Amazon - American Electric - American Tower - Apple - Arthur J. Gallagher - Baxter - Bio Rad Labs - Carrier - Caterpillar - CBRE Group - Check Point Software - CMS Energy - Comcast - Davita - Dexcom - Eastman Chemical - First Energy - Fortive - Gilead - Hershey - Intercontinental - Keurig Dr Pepper - Linde - Mastercard - Merck - Mohawk - Molson Coors - Monolithic Power - Moody’s - Newmont - Nielsen Holdings - Seagen - Sirius XM Holding - Stanley, Back & Decker - Starbucks - Strykler - Teleflex - Verisign - Western Digital Willis Tower - Xcel Energy

- Investeerdersevents

- Mediobanca Banca di Credito – Gewone en Buitengewone Algemene vergadering

- JD Sports Fashion - Algemene Vergadering

- H & M Hennes & Mauritz - Algemene Vergadering

- Nasdaq - Algemene Vergadering

- Swedbank - Algemene Vergadering

- Hewlett Packard Enterprise – Analyst Meeting

- Catalent - Algemene Vergadering

- Prosus NV - NiSource Inc - Ferguson PLC - Dechra Pharmaceuticals PLC - Morgan Stanley - Carrier Global Corp - A O Smith Corp - Costco Wholesale Corp - IHS Markit Ltd Zoetis Inc - Tritax Big Box REIT PLC - Citizens Financial Group Inc -DNB Bank ASA

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, BBP-cijfers, persoonlijke uitgaven

- Japan: rentebeslissing, kleinhandelsverkopen

- EU: rentebesluit, vertrouwensindicatoren

- Duitsland: inflatie

- Italië: vertrouwensindicatoren

- Belgie: inflatie, BBP en prijzen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Microsoft verwacht sterk eindejaar

- Softwarebedrijf Microsoft (koers aandeel: +0,6%) mikt op een sterk einde van het jaar dankzij zijn bloeiende cloudactiviteiten. Wel zullen problemen met de toeleveringsketen de belangrijkste divisies blijven achtervolgen, zoals Surface-laptops en Xbox-spelconsoles. De omzetgroei in het eerste kwartaal voor Azure, het vlaggenschip van het bedrijf op het gebied van cloudcomputing, kwam uit op 48% (analistenramingen: 47,5%). De inkomsten uit de verkoop van Windows aan pc-makers groeide met 10% jaar op jaar. De verkoop groeide daarmee sneller dan de totale verkoop op de pc-markt. In totaal steeg de omzet met 22% tot 45,32 miljard dollar in het eerste kwartaal, beter dan verwacht. De winst per aandeel (2,27 dollar) ging eveneens boven de lat.

Nieuw recordkwartaal voor Alphabet

- De internetgroep Alphabet (koers aandeel: +1,4%) meldde een hoger dan verwachte advertentieverkoop in het derde kwartaal. Dat betekent dat het bedrijf de nieuwe beperkingen aangaande het volgen van mobiele gebruikers, overwint. De advertentie-inkomsten van Google stegen met 41% tot 53,1 miljard dollar in het derde kwartaal. Alphabet's totale omzet sprong naar 65,1 miljard dollar (verwacht: 63,3 miljard). De kwartaalwinst bedroeg 18,9 miljard dollar of 27,99 dollar per aandeel (verwacht: 24,08 dollar per aandeel). Voor het derde kwartaal op rij boekte het bedrijf een recordwinst.

Aandeel Robinhood Markets zakt nabeurs onder IPO-prijs

- De aandelen van financiële dienstverlener Robinhood Markets gingen dinsdag in de nabeurshandel onder de IPO-prijs nadat het slechter dan verwachte cijfers rapporteerde voor het derde kwartaal, onder meer te wijten aan de gedaalde activiteit bij cryptomunten. De cryptoinkomsten stegen wel nog met 860% ten opzichte van een jaar eerder, maar lagen 78% onder het niveau van het tweede kwartaal. De inkomsten uit de handel in aandelen daalden met 27%. Per saldo was sprake van een omzetgroei van 35% tot 365 miljoen dollar, terwijl op ruim 431 miljoen was gerekend.

AMD verhoogt omzetprognose voor 2021

- Het nettoresultaat van AMD (koers aandeel: +0,47%), producent van microprocessoren en videokaarten, steeg over het voorbije kwartaal tot 923 miljoen dollar, of 75 cent per aandeel, van 390 miljoen dollar of 32 cent per aandeel, een jaar eerder. De omzet steeg met 54% van 2,8 miljard naar 4,31 miljard dollar. Uit de stevige groei put de groep vertrouwen om de omzetlat voor het vierde kwartaal boven die van analisten te leggen. AMD denkt de zwakke toeleveringsketen de baas te kunnen en hoopt aan de sterke vraag naar chips, die in spelconsoles en datacenterservers worden gebruikt, te voldoen. Het verhoogde zijn jaarlijkse omzetgroei-prognose van 60% naar 65%.

UPS slaat munt uit sterke vraag naar e-commerce en verhoogt margevooruitzichten

- 's Werelds grootste koerierdienst United Parcel Service pakte uit met beter dan verwachte kwartaalresultaten, gesteund door de sterke vraag naar e-commerce. Daardoor kon het de verzendingsprijzen verhogen en meer winstgevende klanten uitkiezen. Het bedrijf uit Atlanta verhoogde de vooruitzichten voor de aangepaste operationele marge voor het volledige jaar van ongeveer 12,7% naar ongeveer 13%. Een maand geleden verlaagde rivaal FedEx zijn winstvooruitzichten nog wegens een tekort aan arbeidskrachten.

DraftKings ziet af van bod van 22 miljard dollar op Entain

- DraftKings (koers aandeel: +4%), exploitant van sportweddenschappen en aanbieder van fantasy-sportwedstrijden, laat zijn plannen varen om een bod van 22 miljard dollar uit te brengen op gokgroep Entain. Entain wees in januari een overnamepoging van ongeveer 11 miljard van de Amerikaanse casino-exploitant MGM af. Toen DraftKings vorige maand zijn bod bekendmaakte, zei MGM - dat een joint venture met Entain heeft op het gebied van sportweddenschappen in de VS - dat voor elke deal, waarbij Entain eigenaar zou worden van een concurrerend bedrijf, toestemming nodig is.

General Electric verhoogt jaarverwachting voor 2021

- General Electric (koers aandeel: +2%), het technologieconcern met focus op elektriciteitsopwekking, verhoogt zijn winstverwachting voor het volledige jaar nadat een herstel in zijn straalmotorenactiviteiten het bedrijf hielp om een hoger dan verwachte kwartaalwinst te rapporteren. Het waarschuwde niettemin dat het te maken had met een "uitdagende" operationele omgeving als gevolg van wereldwijde verstoringen in de toeleveringsketen. Daarnaast heerst er onzekerheid over de vraag of de belastingvoordelen voor investeringen in windenergie op het vasteland op lange termijn zullen worden verlengd in de infrastructuurwet van de Amerikaanse president Joe Biden.

3M verlaagt winstverwachting voor 2021

- Chemieconcern 3M (koers aandeel: -0,1%) verlaagde zijn winstverwachting voor het hele jaar, nadat de grootste maker van N95-maskers een beter dan verwachte kwartaalwinst en -omzet rapporteerde als gevolg van een omzetgroei in al zijn activiteiten. Door de stijgende inflatie, knelpunten in de toeleveringsketen en hogere grondstofprijzen verwacht 3M nu een winst per aandeel in 2021 tussen 9,70 en 9,90 dollar (eerder: 9,70 tot 10,10 dollar). De verwachting voor de jaaromzet gaat daarentegen van 7-10% naar 9% en 10%.

Eli Lilly is succesvol dankzij kernactivteiten en COVID-19-antilichaamtherapieën

- Hogere winstverwachting bij geneesmiddelenproducent Eli Lilly (koers aandeel: +1,3%) voor 2021 door de krachtige kernactiviteiten en de hogere verkoop van zijn COVID-19-antilichaamtherapieën. Lilly verhoogde zijn prognose voor de aangepaste winst per aandeel voor dit jaar naar 7,95 tot 8,05 dollar (eerdere: van 7,80 tot 8,00 dollar) ondanks het feit dat de winstramingen voor het derde kwartaal niet werden gehaald. Samen met de kwartaalcijfers liet de groep weten dat het de aanvraagprocedure opstartte voor de goedkeuring van het kandidaat-geneesmiddel voor de ziekte van Alzheimer.

De kwartaalwinst van Visa overtrof de verwachtingen dankzij verbeterende wereldeconomie

- De kwartaalwinst van Visa (koers aandeel: -0,9%) overtrof de verwachtingen van Wall Street. Het herstel in de reissector en de verbeterende wereldeconomie zorgden voor een volumegroei bij 's werelds grootste betalingsverwerker, al lag het aantal internationale reizen wel nog steeds ver onder het niveau van voor de pandemie. Het totale betalingsvolume steeg met 17% op basis van een constante dollar ten opzichte van een jaar eerder, terwijl het aantal door Visa verwerkte transacties met 21% steeg tot 45,3 miljard dollar.

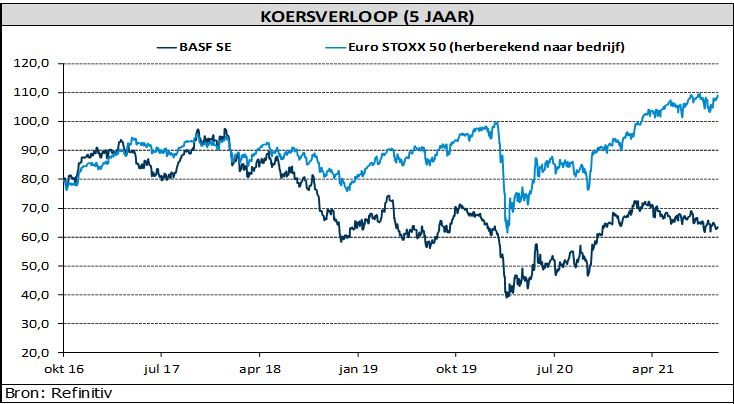

BASF klopt kwartaalverwachting

BASF zag de aangepaste bedrijfswinst in het derde kwartaal met 1,86 miljard euro ruim boven de consensus van 1,80 miljard uitstijgen. De groep kon de verwachtingsvork voor de bedrijfswinst in heel 2021 daardoor verhogen van 7,0 à 7,5 miljard euro naar 7,5 à 8,0 miljard. De verbetering werd vooral aangevoerd door de divisies Chemicals, Materials Other en Industrial Solutions, las KBC Asset Management-analist Jakub Blaha.

Goed kwartaalresultaat dankzij prijsstijgingen

De omzet van de groep steeg in het voorbije kwartaal met 42% tot 19,7 miljard euro, dankzij prijsstijgingen van gemiddeld 36%. Het gecorrigeerde bedrijfsresultaat steeg tot 1,87 miljard euro, tegenover 581 miljoen euro in de door de pandemie geteisterde periode van het jaar daarvoor. Analisten hadden 1,8 miljard euro naar voor geschoven.

- Chemie: het segment blijft profiteren van de aanhoudende krapte in de meeste petrochemische ketens. Hoewel de marge de piek achter zich lijk te hebben (en de bedrijfswinst sequentieel daalde), kwam die toch nog 10% boven de consensus uit.

- Materials: zag soortgelijke trends, al bleef de winst hier wel iets achter op de consensus.

- Industrial Solutions: sterke volumes en prijzen leidden tot een beter dan verwacht resultaat

- Surface Technologies: na de waarschuwingen van andere coatingsproducenten werd verwacht dat dit segment ver onder de verwachtingen zou blijven, maar dat bleek uiteindelijk nogal mee te vallen.

- Nutrition & Care: dit segment was zwakjes, vooral door hogere grondstofprijzen.

- Agro: hier vinden we de grootste negatieve verrassing, want de EBITDA noteert hier na 9 maanden nu 14% lager dan in dezelfde periode vorig jaar, ondanks het gunstige klimaat.

Andermaal verhoging van de winstverwachting

BASF verhoogde voor de derde keer zijn winstverwachting voor 2021 omdat zijn grote industriële klanten gemakkelijk hogere prijzen voor basischemicaliën aanvaarden te midden van een reeks wereldwijde materiaaltekorten. BASF mikt nu op een bedrijfswinst van 7,5 à 8,0 miljard euro (7,0 à 7,5 miljard euro voordien) terwijl analisten al op 7,7 miljard euro mikten. Daardoor kan de bedrijfswinst richting 959 à 1,46 miljard euro, een groei met mogelijk 31%. Het middelpunt van 1,2 miljard euro ligt 5% onder de consensus.

KBC Asset Management over BASF

Het aandeel daalde de voorbije weken, omdat beleggers minder tuk zijn op chemiebedrijven, wat de "underperformance" verklaart. Analist Blaha handhaaft niettemin het “Houden”-advies met het koersdoel van 63 euro.

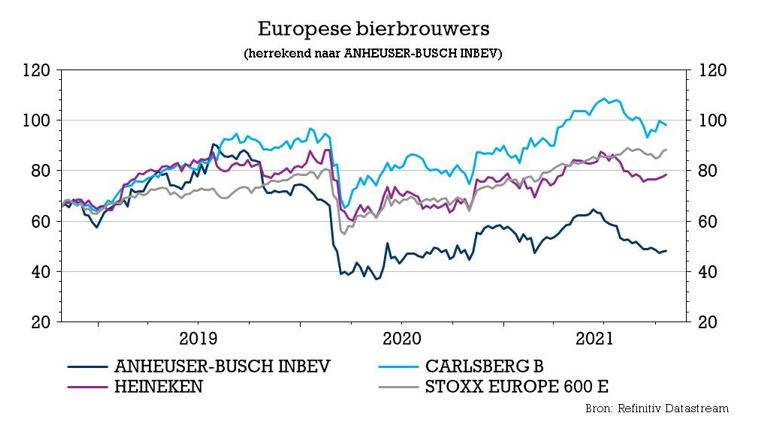

Heineken stelt teleur

AB InBev komt morgen met kwartaalcijfers, maar vandaag kregen al we de beknopte kwartaalupdate van Heineken geserveerd. Daaruit bleek dat het geconsolideerde volume in het derde kwartaal op autonome basis met 5,1% daalde, sterker dan verwacht. Vooral de APAC-activiteiten werden getroffen door felle COVID-19-restricties. Toch is er volgens KBC Securities-analist Wim Hoste geen man overboord. Heineken komt na COVID-19 wel weer op het groeipad terecht. Dus wordt het “Opbouwen”-advies en koersdoel van 110 euro bevestigd.

Overal dalende biervolumes, behalve in de regio Afrika, Midden-Oosten & Oost-Europa

In het derde kwartaal daalden de totale geconsolideerde volumes op autonome basis met 5,1% tot 69,2 miljoen hectoliter (analistenraming: een daling met 1,2% tot 71,6 miljoen hectoliter). De biervolumes daalden eveneens met 5,1% op autonome basis, terwijl analisten op een daling van 2,3% mikten. De gerapporteerde nettowinst over de eerste negen maanden bedroeg wel nog 3,08 miljard euro, aangevuurd door een meerwaarde van 1,3 miljard euro op de verkoop van United Breweries. Kijken we even naar de evolutie in de verschillende regio’s:

- Afrika, Midden-Oosten & Oost-Europa: volumes stegen met 8,6% tot 12,8 miljoen hectoliter (+5,7% verwacht), met een stijging van de biervolumes van 5.5%. Het totale volume steeg met middelgrote cijfers in Nigeria en met bijna 50% in Zuid-Afrika. Heineken groeide daarbij sneller dan de markt in Zuid-Afrika. Ook in Rusland en Ethiopië was er sprake van groei.

- Noord- en Zuid-Amerika: volumes daalden met 6,7% tot 22,1 miljoen hectoliter (-2,7% verwacht), waarbij het biervolume met 3,4% daalde. Het biervolume steeg in Mexico met ongeveer 5%, wat volgens Heineken beter is dan de markt. In Brazilië daalde het biervolume met zo’n 15%, deels als gevolg van een vrijwillige herbalancering van de portfolio waarbij de prioriteit werd verlegd naar voordelige merken. Het totale volume daalde met zo’n 5% in de VS.

- Azië-Pacific: volumes daalden met 36,6% tot 6,1 miljoen hectoliter (-21,1% verwacht), waarbij de biervolumes met 37,4% daalden. Heineken werd hard getroffen door COVID-19-beperkingen. Zo was er een daling van het biervolume met bijna de helft in Vietnam en met 15 – 19% in Cambodja.

- Europa: volumes daalden met 2,2% tot 28,3 miljoen hectoliter (+2,0% verwacht), met een daling van de biervolumes met 2,3%. Heineken vermeldde het slechte weer, waarbij het biervolume in de horeca tussen 5 en 10% is gestegen, maar het volume in de detailhandel tussen 5 en 10% is gedaald (dit laatste normaliseert naar het niveau van 2019).

Vooruitzichten worden herhaald

Heineken herhaalde de financiële verwachting voor het volledige boekjaar, waarbij sprake is van een prestatie onder het niveau van 2019. Heineken gaf eerder ook aan dat de operationele winstmarge in de tweede jaarhelft onder het niveau van een jaar eerder zou liggen als gevolg van toenemende tegenwind van de inflatie van de inputkosten. Vóór de trading update hield KBC Securities in zijn verwachting voor de aangepaste bedrijfswinst voor 2021 rekening met 38,9% autonome groei tot 3.315 miljoen euro, vergeleken met het niveau van 4.020 miljoen in 2019.

KBC Securities over Heineken

Heineken pakte in zijn beknopte update uit met een groter dan verwachte volumedaling, vooral onder invloed van de COVID-19-beperkingen in de regio Azië-Pacific. Ondanks de verwachte margedruk op korte termijn als gevolg van de aanzienlijke inflatie, is analist Hoste nog steeds lovend over Heineken voor het gestage groeitraject van de afgelopen jaren (voor de komst van covid). Eens de pandemie is bedwongen ziet KBC Securities Heineken dat groeipad opnieuw bewandelen.

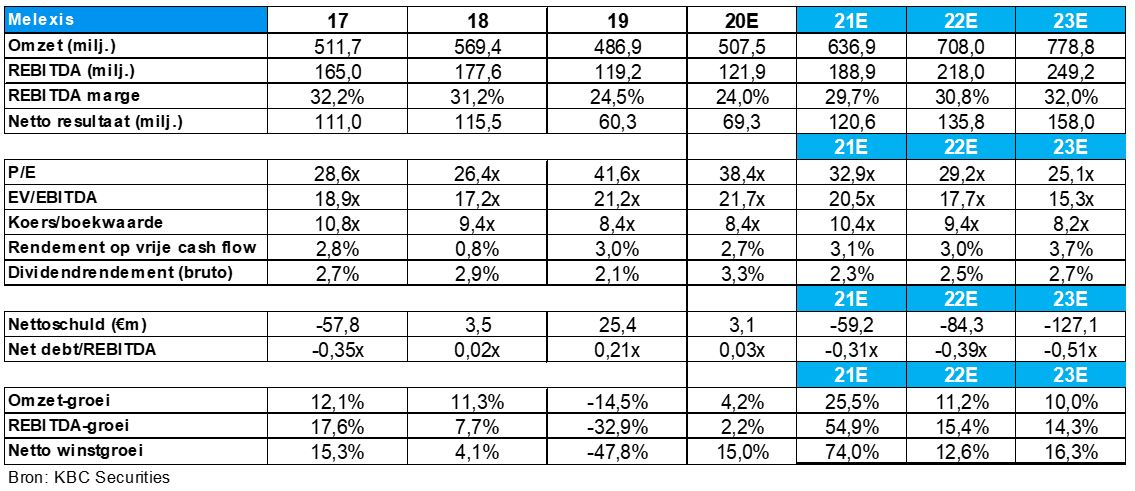

Melexis scoort beestig kwartaal

De derde kwartaalcijfers van Melexis zijn om duimen en vingers van af te likken. De omzet steeg met 34%, met een bijhorende brutomarge van 43,4%. De bedrijfswinst steeg met 153%. De bedrijfskasstroom (EBITDA) steeg met 88%. Dat alles leverde 36,5 miljoen euro nettowinst op. Voor heel 2021 werden de verwachtingen scherper gesteld, tot een niveau dat boven verwachting ligt. Geen impact op het koersdoel van 105 euro en het “Kopen”-advies, aldus KBC Securities-analist Ruben Devos.

Sterke verkoop van auto's

Ondanks problemen met de toeleveringsketen en lagere autoproductieniveaus groeit de verkoop van auto's sterk, veel sneller dan het groeitempo in aangrenzende markten. Analisten hadden de groei minder explosief ingeschat. De omzet bij Melexis kruipt zo’n 1% boven de lat, terwijl de winst 9% hoger ligt dan verwacht. Niettemin stegen de kapitaaluitgaven fors tot 10,6 miljoen euro.

Concreet klokte de omzet af op 162,8 miljoen euro, aan de bovenkant van de eigen verwachtingen (158 à 163 miljoen euro). Ook de brutomarge bleek met 43,4% erg sterk (1,2 procentpunt hoger dan in het tweede kwartaal van 2021 en 1,4 procentpunt boven de analistenconsensus). De EBIT-marge bedroeg 24,4%, terwijl op 22,5% werd gemikt. Het nettoresultaat torende met 36,5 miljoen euro bijna 6 miljoen euro boven de lat uit. De best presterende productlijnen waren “embedded lighting”, “stroomsensoren” en “magnetische positiesensoren”.

Vooruitzichten

De omzetverwachting voor het vierde kwartaal ligt nu op 160 à 165 miljoen euro. Dat is in lijn met de consensusverwachting (163 miljoen euro). Bijgevolg stelt Melexis zijn omzetgroeiverwachting voor 2021 opwaarts bij: een groei tot 26% of 639 miljoen euro (voordien was dat 24 à 27%). Het bevestigt zijn vooruitzichten voor de brutowinst op 269 miljoen euro, goed voor een brutomarge van 42%. De prognose voor de operationele marge steeg van 22% tot 23% (voorheen 22%), omdat de bedrijfswinst (EBIT) met 4% op jaarbasis kan stijgen, tot 147 miljoen euro.

Zoeken naar evenwicht tussen vraag en aanbod

De voorbije weken werd gevreesd dat de resultaten van de tweede helft van 2021 zouden worden beïnvloed door aanhoudende problemen in de toeleveringsketen en lagere prognoses voor de autoproductie. Tegelijkertijd oefent de Chinese overheid druk uit op productiebedrijven om hun energieverbruik te beperken omwille van energietekorten en van bezorgdheid over vervuiling. Als gevolg daarvan hebben verschillende leveranciers de productie in hun vestigingen stopgezet. Dat is belangrijk, want de verkoop in de APAC-regio (Asia Pacific) vertegenwoordigt ongeveer 55% van de omzet van Melexis. Maar de cijfers wijzen uit dat er tot dusver weinig impact op de cijfers is te zien.

Meer algemeen blijft het gebrek aan evenwicht tussen vraag en aanbod belangrijk, vooral omdat dat in 2022 kan aanhouden gezien het huidige ordergedrag van klanten. Het is voor de CEO Marc Biron alvast “dé belangrijkste uitdaging”.

KBC Securities over Melexis

Analist Devos blijft van mening dat de huidige wereldwijde crisis in de halfgeleidersector opportuniteiten biedt voor Melexis, aangezien klanten meer geneigd zijn om contracten op langere termijn af te sluiten en hun relatie met chipleveranciers te revalueren. Bovendien zijn de fundamenten op lange termijn intact. Sommige zijn zelfs verbeterd in 2021, bijvoorbeeld de elektrificatie van het autopark. Ook de omzet in aangrenzende markten, die volgens KBCS minder te lijden heeft onder problemen met de toeleveringsketen, zal de komende jaren met 20 tot 30% per jaar stijgen.

Er zijn verschillende megatrends die de verkoop van Melexis in de autosector, naar verwachting de snelst groeiende eindmarkt voor halfgeleiders, zullen stimuleren. De belangrijkste trend is de elektrificatie van het autopark, die de markt voor halfgeleiders zal blijven aanjagen tot ver na 2021. Analist Devos vindt ook dat Melexis goed gepositioneerd is om op korte termijn kansen te grijpen die de wereldwijde chipschaarste biedt. Los van de auto-industrie wil Melexis op middellange termijn 20% van haar omzet genereren in de zogenaamde “aangrenzende markten” (in 2020 was dat nog 12%), wat een jaarlijkse groei impliceert van 20 tot 30% in de komende jaren.

Europees aandelennieuws

GlaxoSmithKline haalde in derde kwartaal omzet van 9,1 miljard pond

- GlaxoSmithKline rapporteerde over het derde kwartaal een omzet van 9,1 miljard pond, 4,0% meer dan verwacht. De aangepaste winst per aandeel van 36,6 pence ging zelfs 24% boven de lat, dankzij de verkoop van Shingrix (gordelroosvaccin). De jaarvooruitzichten werden opgetrokken: de kernwinst per aandeel zal % tot 4% dalen, exclusief COVID-19-oplossingen, terwijl dat eerder nog “een gemiddelde tot hoge enkelcijferige daling” was. Analisten mikten op een terugval met 7,2%.

Volkswagen ziet bedrijfsresultaat uitkomen op 2,8 miljard euro

- Volkswagen zag het aangepast bedrijfsresultaat in het derde kwartaal uitkomen op 2,8 miljard euro, een daling met 12% op jaarbasis, maar ver boven de analistenverwachting van 2,49 miljard euro. De omzet van 56,93 miljard daalde met 4,1% ten opzichte van vorig jaar, maar lag boven de verhoopte 54,03 miljard euro. De prognose voor de leveringen aan klanten werd verlaagt tot “in lijn met 2020”, omwille van de uitdagende marktomstandigheden, maar de verkoop zal in 2021 wel “aanzienlijk stijgen” op jaarbasis.

Omzet en leveringen van Stellantis krompen in derde kwartaal

- De omzet en leveringen van Stellantis zijn in het derde kwartaal gekrompen: de tweede autoconstructeur van Europa verloor ongeveer 30% van zijn geplande productie door het chiptekort. De omzet daalde met 14% tot 32,6 miljard euro, maar lag wel boven de verhoopte 31,8 miljard euro. Het bedrijf halveerde zijn vooruitzichten voor de omzetgroei in 2021 in de VS en Europa tot 5%, maar behield de eerder gestelde winstverwachting dankzij de sterke vraag naar nieuwe modellen en dankzij hogere prijzen.

Shell wil koolstofreductie van 50% tegen 2030

- Het gecorrigeerde nettoresultaat van oliegroep Shell over het derde kwartaal bedroeg 4,13 miljard dollar. Dat is veel meer dan de 955 miljoen dollar een jaar eerder, maar lager dan de analistenraming van 5,42 miljard dollar. Dat is te wijten aan eenmalige belastingeffecten, lagere productievolumes door orkaan Ida en lagere bijdragen uit handel en optimalisatie. Het bedrijf stelde een absolute koolstofreductiedoelstelling voor van 50% in 2030, tegenover 2016. Eerder werd nog op een daling met 20% gemikt.

Repsol komt met dividendverhoging en aandeleninkoopprogramma

- De Spaanse olie-en gasmaatschappij Repsol draaide 704 miljoen euro winst in het derde kwartaal, zodat covid-19 helemaal verteerd werd. De productie bereikte een gemiddelde van 530.000 vaten olie-equivalent per dag, een daling ten opzichte van de 616.000 vorig jaar, maar dat verhinderd een dividendverhoging met 5% tot 0,63 per aandeel niet. Ook zullen er 35 miljoen aandelen teruggekocht worden, goed voor zo’n 2,29% van het kapitaal.

Sanofi verhoogt winstverwachting voor 2021

- Sanofi verhoogde de winstverwachting voor 2021 voor het tweede kwartaal op rij dankzij de verkoop van blockbuster Dupixent in de VS. In China, waar het geneesmiddel in maart werd opgenomen in de nationale vergoedingenlijst van het land voor atopische dermatitis, is er nu al een hele hoge vraag. De winst per aandeel zal waarschijnlijk met 14% stijgen, terwijl eerder op een groei met 12% werd gemikt. In het derde kwartaal werd er 2,18 euro per aandeel verdient, meer dan de verhoopte 1,99 euro.

Telecom Italia ziet nettowinst in derde kwartaal dalen tot 159 miljoen euro

- Telecom Italia zag de nettowinst in het derde kwartaal dalen tot 159 miljoen euro en verlaagde daardoor zijn jaardoelstellingen tot een “omzetdaling met enkele procenten een winstdaling met zo’n 5%”. De bedrijfswinst voor interesten en belastingen daalde in het derde kwart tot 484 miljoen euro van 585 miljoen euro en de kwartaalomzet daalde van 3,9 naar 3,84 miljard euro.

Europees aandelennieuws

Equinor boekt sterkste kwartaalresultaat in negen jaar

- Het Noorse energiebedrijf Equinor boekte zijn sterkste kwartaalresultaat in negen jaar, aangedreven door een wereldwijde krapte in de energievoorziening die de Europese aardgasprijzen naar recordhoogten stuwde. De aangepaste winst vóór belastingen steeg 9,77 miljard dollar (780 miljoen een jaar geleden) en overtrof daarmee de verwachting van 8,4 miljard dollar. Het bedrijf zei dat het de omvang van zijn aandeleninkoop in de komende maanden sterk zou verhogen, van 300 miljoen naar 1 miljard, terwijl het een kwartaaldividend van 0,18 dollar per aandeel handhaafde.

BASF verhoogt voor derde keer winstverwachting voor 2021

- Het Duitse BASF, het grootste chemieconcern ter wereld, verhoogde voor de derde keer zijn winstverwachting voor 2021 omdat zijn grote industriële klanten gemakkelijk hogere prijzen voor basischemicaliën aanvaardden, te midden van een reeks wereldwijde materiaaltekorten. BASF verwacht dat de bedrijfswinst, gecorrigeerd voor speciale posten, in 2021 tussen 7,5 miljard en 8 miljard euro zal uitkomen (eerdere prognose: tussen 7,0 miljard tot 7,5 miljard euro). De omzet van de groep steeg in het voorbije kwartaal met 42% tot 19,7 miljard euro, dankzij prijsstijgingen van gemiddeld 36%. Het gecorrigeerde bedrijfsresultaat steeg tot 1,87 miljard euro, tegenover 581 miljoen euro in dezelfde periode van 2020. Analisten hadden 1,8 miljard verwacht.

Sodexo presteert dankzij heropening van restaurants beter dan verwacht

- De Franse catering- en voedingsdienstengroep Sodexo pakte uit met beter dan verwachte jaarcijfers, met dank aan de versnelde vaccinatieprogramma’s die de heropening van restaurants mogelijk maakten. De groep rapporteerde een stijging van de kernwinst met 12,4% tegen constante wisselkoersen tot 578 miljoen euro, op een omzet van 17,43 miljard euro. Beide deden iets beter dan de verwachting. In het vierde kwartaal bereikte de groep 87% van zijn jaarlijkse activiteit in 2019. Sodexo verwacht een organische groei tussen 15% en 18% en een operationele marge van bijna 5% bij constante wisselkoersen voor zijn boekjaar 2022.

Vijfde opeenvolgend winstkwartaal voor Deutsche Bank

- Deutsche Bank boekte een sterker dan verwachte winststijging van 7% in het derde kwartaal, zijn vijfde opeenvolgende kwartaal in het zwart, ondanks een daling van de inkomsten uit investment banking. De nettowinst toerekenbaar aan aandeelhouders bedroeg 194 miljoen euro (was 182 miljoen euro een jaar eerder) en de verwachtingen van analisten voor een winst van 135 miljoen euro. Het vijfde opeenvolgende kwartaal van winst is de langste winstreeks sinds 2012.

Electrolux boekt iets lager bedrijfsresultaat over het derde kwartaal dan verwacht

- Het Zweedse Electrolux, wereldleider in de bouw van huishoudapparaten, rapporteerde een iets lager bedrijfsresultaat over het derde kwartaal dan verwacht. Het vierde kwartaal zou nog uitdagender zijn in termen van wereldwijde beperkingen in de toeleveringsketen. Het bedrijfsresultaat daalde tot 1,64 miljard Zweedse kroon, van 3,22 miljard vorig jaar. Analisten hadden gemiddeld een winst van 1,66 miljard voorspeld.

Puma verhoogt omzetverwachtingen

- Het Duitse sportkledingbedrijf Puma verhoogde zijn omzetvooruitzichten voor 2021, ook al waarschuwde het bedrijf dat een lockdown in Vietnam door het coronavirus, havencongestie en containertekorten de toeleveringsketen schaden. De omzet over het derde kwartaal steeg met 20,4% tot 1,9 miljard euro, terwijl het bedrijfsresultaat steeg tot 229 miljoen euro, beide ruim boven de gemiddelde analistenverwachtingen.

Beter dan verwachte cijfers voor Schneider Electric

- Het Franse Schneider Electric, wereldleider in energiebeheersystemen, rapporteerde omzetcijfers over het derde kwartaal die boven de consensusramingen lagen. Het resultaat is te danken aan Energy Management, dat 2,2% beter presteerde. De kleinere divisie, Industrial Automation, presteerde minder, waarbij het bedrijf zich beriep op problemen met de toeleveringsketen. Noord-Amerika en West-Europa bleven ver achter bij de groeiverwachtingen. De onderneming verklaart dat ze haar prijzen blijft verhogen, maar dat ze ook nog steeds te lijden heeft onder de impact van de kosteninflatie en de verstoring van de toeleveringszijde.

Santander gaat vlot 11% boven de lat

- De winst van de Spaanse bank Santander over het derde kwartaal kwam 11% boven de consensus uit, doordat de sterke netto-rentebaten en provisies (+8% op jaarbasis) de kosteninflatie (+6% op jaarbasis) overtroffen. De voorzieningen waren hoger in vergelijking met het vorige kwartaal, maar grotendeels in lijn met de verwachtingen. De best presterende divisies bevonden zich in de VS en het VK. De CET1-kapitaalratio verbeterde tot 11,85%.

Beursnieuws België en Nederland

Melexis toont sterke kwartaalcijfers

- De derdekwartaalcijfers van Melexis zijn om handen en vingers van af te likken. De omzet steeg met 34% tot 162,8 miljoen euro (verwacht: 154 miljoen euro) met 43,4% brutomarge. De bedrijfswinst (EBIT) steeg met 153% tot 39,7 miljoen euro (verwacht: 32,9 miljoen euro) en de bedrijfskasstroom (EBITDA) steeg met 88% tot 50,3 miljoen euro (verwacht: 44,9 miljoen euro). Dat leverde 36,5 miljoen euro nettowinst op, meer dan de verhoopte 27,8 miljoen euro. Voor heel 2021 wordt nu een 26% hogere omzet verwacht (eerder was dat +24 à 27%), wat de brutomarge op een stabiele 42% moet brengen en de operationele marge op 23% (dat werd eerder geschat op 22%). Geen impact op 105 euro koersdoel en “Kopen”-advies.

ASMI klopt verwachtingen kwartaalomzet

- De derdekwartaalomzet van chipbakker ASMI klopte de verwachtingen met 3%, terwijl de bedrijfswinst 7% boven de lat ging. De brutomarge van 47,2% was ook beter dan verwacht (45,7%), net zoals het orderboek voor het vierde kwartaal met ruim 600 miljoen euro boven de prognoses lag. Hoewel “geheugen” de tweede grootste inkomstenmotor was in het afgelopen kwartaal, werd deze eindmarkt niet eens expliciet vermeldt in de kwartaalvooruitzichten. ASMI verhoogde wel de verwachtingen voor de groei van de WFE-markt van rond 30% tot vlot boven 35% en verwacht dat de omzet in het vierde kwartaal 6% boven de huidige schattingen zal uitkomen. Geen impact op 350 euro koersdoel en “Houden”-advies.

CTP neemt Deutsche Industrie REIT over

- Het Nederlandse CTP betreedt de Duitse logistieke vastgoedmarkt door de overname van Deutsche Industrie REIT voor zo’n 800 miljoen euro. De deal omvat een portefeuille van 1,6 miljoen vierkante meter vloeroppervlak op 3,9 miljoen vierkante meter land en wordt voltrokken in papier, want aandeelhouders van het Duitse bedrijf krijgen per aandeel 1,25 nieuw aandeel CTP. Dat is goed voor een premie van 48%. Zo’n 56% van de aandeelhouders van Deutsche Industrie gaven al groen licht.

Omzet Basic-fit blijft stabiel

- In de trading update van Basic-Fit lazen we dat alle clubs weer open waren in het derde kwartaal, maar dat de omzet ongeveer stabiel bleef op jaarbasis op 133 miljoen euro. Het aantal leden steeg met 0,2 miljoen tot 2,21 miljoen (+10%), terwijl er in oktober de 1.000ste club werd geopend. Dat is een stijging met zo’n 100 stuks in 2021. De groep mikt op een cijfer van 1.250 tegen het einde van 2022 en heeft vandaag nog 428 miljoen euro liquiditeit om dat waar te maken. Ook op de beurs doet het aandeel het goed, waardoor de waardering duidelijk blijk geeft van “heropeningsoptimisme”. Geen impact op “Kopen”-advies en 40 euro koersdoel.

Befimmo verkoopt Planet II- en Fedimmo-gebouw

- Befimmo zette een volgende stap in het afstoten van niet-strategische activa door de verkoop van het Planet II-gebouw, gelegen in de Brusselse periferie aan een Belgische vastgoedinvesteerder en -ontwikkelaar. Die waarde van de deal ligt in lijn met de laatst geschatte reële waarde, op basis van 80% bezettingsgraad en op basis van 3/6/9 huurcontracten. Ook verkocht Befimmo één van de Fedimmo-gebouwen in Lokeren, al het vierde van dergelijke gebouwen sinds begin 2021.

Aegon rondt aandeleninkoopprogramma af

- Aegon heeft het op 17 september 2021 aangekondigde aandeleninkoopprogramma ter waarde van 96 miljoen euro afgerond. In totaal gaat het om 21.531.927 aandelen, die werden ingekocht aan gemiddeld 4,46 per aandeel. Dat heeft amper impact voor de aandeelhouders, aangezien op deze manier het verwaterende effect van het in aandelen uitgekeerde interimdividend over 2021 geneutraliseerd werd. Geen impact op 4,6 euro koersdoel en “Kopen”-advies.

Montea verbetert score GRESB

- Montea behaalde 69 op 100 bij haar tweede deelname aan de GRESB. Dat lijkt niet veel, maar het is wel een significante verbetering van 37 punten ten opzichte van vorig jaar. In de verschillende categorieën die GRESB analyseert, scoorde Montea tegenover zijn sectorconcurrenten als “Best in class” in de categorieën “Energieverbruik van de gebouwen”, “Uitstoot broeikasgassen door de gebouwen” en “Watergebruik”. Dat is voldoende om de green star rating te zien stijgen naar twee sterren. Geen impact op 118 euro koersdoel en “Opbouwen”-advies.

Vastned Retail verwacht direct resultaat rond 1,85 à 1,90 euro per aandeel

- Vastned Retail verwacht dat het direct resultaat in heel 2021 nu zal landen rond 1,85 à 1,90 euro per aandeel, terwijl er eerder gemikt werd op 1,80 à 1,90 euro per aandeel. Dat is te danken aan een verdere verbetering van de operationele resultaten in het derde kwartaal en een stijging van de bezettingsgraad per einde september van 96,2% naar 97,6%. De “collection rate” steeg van 90% per einde juni tot 94% per einde september. Enige minpuntje is dat de nieuw afgesloten contracten getekend werden aan licht lagere huren.

Corbion kent stijging kernomzet

- Bij Corbion steeg de kernomzet in het derde kwartaal met 10,3% tot 243,7 miljoen euro, maar daalde de bedrijfskasstroom (REBITDA) met 11,5% tot 31,3 miljoen euro door de hogere grondstoffenprijzen. Beide cijfers liggen niettemin comfortabel boven de analistenverwachting. Voor een aantal contracten werden al prijsverhogingen doorgevoerd, terwijl er ook operationele efficiënties worden gezocht (en gevonden). Dat helpt mee de verhoging van de vooruitzichten voor 2021 te verklaren: de omzetgroei kan richting bovenkant van 12 à 15%, terwijl de aangepaste EBITDA aan de onderkant van 13 à 15% moet landen. Geen impact op 49 euro koersdoel en “Opbouwen”-advies.

Volumes Heineken dalen

- De geconsolideerde volumes van Heineken daalden in het derde kwartaal op autonome basis met 5,1% tot 69,2 miljoen hectoliter, terwijl analisten mikten op -1,2% tot 71,6 miljoen hectoliter. De biervolumes daalden ook met 5,1% organisch. Hier werd een daling met 2,3% verwacht. Vooral Azië werd getroffen door felle covid-beperkingen. De eerdere verwachtingen voor 2021 werden herhaald, zodat de financiële resultaten onder het niveau van 2019 zullen landen. Ondanks de verwachte margedruk op korte termijn als gevolg van de hogere grondstoffen, blijft het “Opbouwen”-advies en koersdoel van 110 euro op de tabellen staan.