wo. 27 okt 2021

De derde kwartaalcijfers van Melexis zijn om duimen en vingers van af te likken. De omzet steeg met 34%, met een bijhorende brutomarge van 43,4%. De bedrijfswinst steeg met 153%. De bedrijfskasstroom (EBITDA) steeg met 88%. Dat alles leverde 36,5 miljoen euro nettowinst op. Voor heel 2021 werden de verwachtingen scherper gesteld, tot een niveau dat boven verwachting ligt. Geen impact op het koersdoel van 105 euro en het “Kopen”-advies, aldus KBC Securities-analist Ruben Devos.

Sterke verkoop van auto's

Ondanks problemen met de toeleveringsketen en lagere autoproductieniveaus groeit de verkoop van auto's sterk, veel sneller dan het groeitempo in aangrenzende markten. Analisten hadden de groei minder explosief ingeschat. De omzet bij Melexis kruipt zo’n 1% boven de lat, terwijl de winst 9% hoger ligt dan verwacht. Niettemin stegen de kapitaaluitgaven fors tot 10,6 miljoen euro.

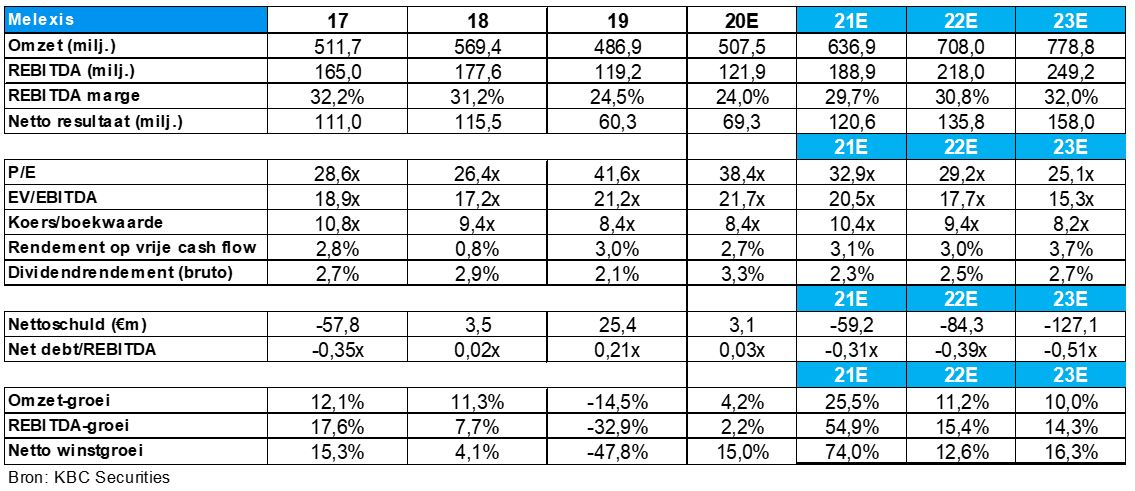

Concreet klokte de omzet af op 162,8 miljoen euro, aan de bovenkant van de eigen verwachtingen (158 à 163 miljoen euro). Ook de brutomarge bleek met 43,4% erg sterk (1,2 procentpunt hoger dan in het tweede kwartaal van 2021 en 1,4 procentpunt boven de analistenconsensus). De EBIT-marge bedroeg 24,4%, terwijl op 22,5% werd gemikt. Het nettoresultaat torende met 36,5 miljoen euro bijna 6 miljoen euro boven de lat uit. De best presterende productlijnen waren “embedded lighting”, “stroomsensoren” en “magnetische positiesensoren”.

Vooruitzichten

De omzetverwachting voor het vierde kwartaal ligt nu op 160 à 165 miljoen euro. Dat is in lijn met de consensusverwachting (163 miljoen euro). Bijgevolg stelt Melexis zijn omzetgroeiverwachting voor 2021 opwaarts bij: een groei tot 26% of 639 miljoen euro (voordien was dat 24 à 27%). Het bevestigt zijn vooruitzichten voor de brutowinst op 269 miljoen euro, goed voor een brutomarge van 42%. De prognose voor de operationele marge steeg van 22% tot 23% (voorheen 22%), omdat de bedrijfswinst (EBIT) met 4% op jaarbasis kan stijgen, tot 147 miljoen euro.

Zoeken naar evenwicht tussen vraag en aanbod

De voorbije weken werd gevreesd dat de resultaten van de tweede helft van 2021 zouden worden beïnvloed door aanhoudende problemen in de toeleveringsketen en lagere prognoses voor de autoproductie. Tegelijkertijd oefent de Chinese overheid druk uit op productiebedrijven om hun energieverbruik te beperken omwille van energietekorten en van bezorgdheid over vervuiling. Als gevolg daarvan hebben verschillende leveranciers de productie in hun vestigingen stopgezet. Dat is belangrijk, want de verkoop in de APAC-regio (Asia Pacific) vertegenwoordigt ongeveer 55% van de omzet van Melexis. Maar de cijfers wijzen uit dat er tot dusver weinig impact op de cijfers is te zien.

Meer algemeen blijft het gebrek aan evenwicht tussen vraag en aanbod belangrijk, vooral omdat dat in 2022 kan aanhouden gezien het huidige ordergedrag van klanten. Het is voor de CEO Marc Biron alvast “dé belangrijkste uitdaging”.

KBC Securities over Melexis

Analist Devos blijft van mening dat de huidige wereldwijde crisis in de halfgeleidersector opportuniteiten biedt voor Melexis, aangezien klanten meer geneigd zijn om contracten op langere termijn af te sluiten en hun relatie met chipleveranciers te revalueren. Bovendien zijn de fundamenten op lange termijn intact. Sommige zijn zelfs verbeterd in 2021, bijvoorbeeld de elektrificatie van het autopark. Ook de omzet in aangrenzende markten, die volgens KBCS minder te lijden heeft onder problemen met de toeleveringsketen, zal de komende jaren met 20 tot 30% per jaar stijgen.

Er zijn verschillende megatrends die de verkoop van Melexis in de autosector, naar verwachting de snelst groeiende eindmarkt voor halfgeleiders, zullen stimuleren. De belangrijkste trend is de elektrificatie van het autopark, die de markt voor halfgeleiders zal blijven aanjagen tot ver na 2021. Analist Devos vindt ook dat Melexis goed gepositioneerd is om op korte termijn kansen te grijpen die de wereldwijde chipschaarste biedt. Los van de auto-industrie wil Melexis op middellange termijn 20% van haar omzet genereren in de zogenaamde “aangrenzende markten” (in 2020 was dat nog 12%), wat een jaarlijkse groei impliceert van 20 tot 30% in de komende jaren.