wo. 27 okt 2021

Alphabet kon gisteren de consensusverwachtingen overtreffen met zijn derdekwartaalcijfers. De netto-omzet steeg met 41% tot 53,4 miljard dollar en dat was 3% meer dan verwacht. De omzet van Google Search bedroeg 37,9 miljard dollar, vlot 44% meer dan een jaar eerder én 4% boven verwachting. De groei was te danken aan de sterke positie in retail, entertainment, media, reizen en financiën, meldt KBC Asset Management-analist Kurt Ruts.

Van omzet naar winst

Het bedrijfsresultaat van Alphabet Group kwam uit op 21,0 miljard dollar, een stijging van 88% (!) ten opzichte van het derde kwartaal in 2019 en 16% boven de consensus van 18,1 miljard dollar. De operationele marge kwam uit op 32,3%, een stijging met 100 basispunten ten opzichte van het vorige kwartaal en duidelijk boven de consensus van 28,2%. De nettowinst per aandeel kwam uit op 27,99 dollar (verwacht: 23,75 dollar). Zowel de hoger dan verwachte omzetgroei als een daling van de afschrijvingskosten droegen bij aan de fors beter dan verwachte prestatie.

In het afgelopen kwartaal kocht Alphabet voor 12,6 miljard dollar aan aandelen terug. De vooruitzichten op het huidige kwartaal waren grotendeels in lijn met de verwachtingen: de omzetgroei van Google zal naar verwachting vertragen op jaarbasis, omdat er in het vierde kwartaal van 2020 al heel wat groei was.

Diversificatie

Alphabet doet er alles aan om zijn inkomsten te diversifiëren, weg van reclame. Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software). Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren. Met YouTube begint het ook abonnementsinkomsten te genereren (net als Netfix). Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten. Circa 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

YouTube onder iOS-vuur

In het afgelopen kwartaal stegen de inkomsten uit YouTube-advertenties met 43% tot 7,2 miljard dollar, wat lager is dan de consensus van 7,4 miljard dollar. YouTube kreeg te maken met een bescheiden impact van iOS privacywijzigingen, door het verlies van trackingsignalen. Anderzijds overschreden de abonnementen op YouTube onlangs de 5 miljoen muziek- en premiumabonnees, tegen 30 miljoen een jaar geleden.

Google Cloud

De omzet van de clouddivisie groeide met 45% tot 5,0 miljard dollar, een vertraging ten opzichte van de groei van 54% in het vorige kwartaal en iets onder de verwachtingen van 5,1 miljard dollar. Het management toont echter vertrouwen in de groeimogelijkheden van de clouddivisie. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 644 miljoen dollar, veel beter dan de consensusverwachting van een verlies van 889 miljoen dollar. Naarmate Googles clouddivisie verder schaalt, verwacht analist Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Google wint marktaandeel

De groei van Searchinkomsten versnelde in vergelijking met het derde kwartaal van 2019 met 2 procentpunten tot 53%. De advertentie-inkomsten van Facebook daalden met 9 procentpunten. De iOS-impact, die sommigen vreesden na de resultaten van Snap en Facebook, bleef beperkt tot een 'bescheiden' tegenwind in YouTube, terwijl Search ogenschijnlijk onaangetast bleef. Dit suggereert dat Google marktaandeel wint door de Apple iOS privacy wijzigingen. Bovendien heeft Google een zeer beperkte verstoring van de “supply chain” gekend, waarbij wat zwakke autoreclame werd gecompenseerd door de vraag in andere gerelateerde gebieden. Dit zou kunnen betekenen dat Snap en Facebook deze risico's hebben overschat, denkt KBC AM.

KBC Asset Management over Alphabet

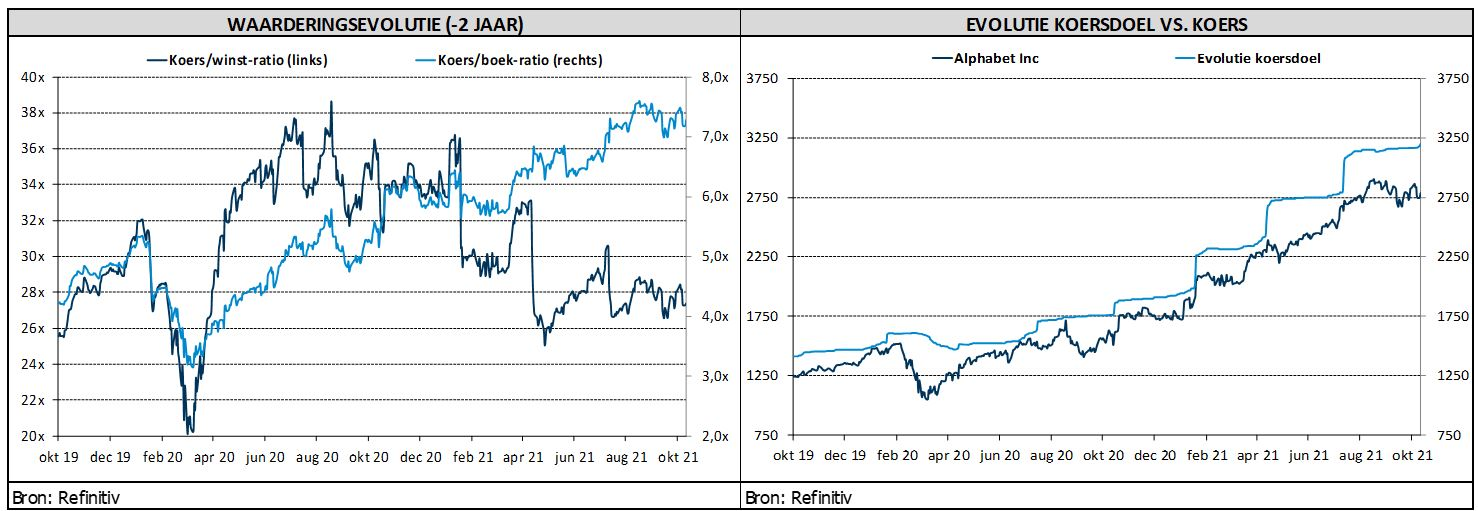

Dit zijn solide cijfers, maar geen stellaire resultaten, vindt analist Kurt Ruts. Search blijft sterk presteren en heeft waarschijnlijk niet te erg af te rekenen met significante gevolgen van iOS privacy-gerelateerde veranderingen dankzij trefwoorden, zoekopdrachten, Google Sign-on en andere first-partygegevens binnen het platform. Hoewel de omzet minder sterk de verwachtingen klopte dan in de vorige kwartalen, slaagde het Alphabet er opnieuw in om de hoge verwachtingen te overtreffen. Gezien de beter dan verwachte resultaten, verhoogt KBC Asset Management het koersdoel van 3.150 naar 3.250 dollar bij een onveranderde “Kopen”-aanbeveling.