di. 26 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Basic-Fit - Corbion - Cofinimmo - Heineken - Melexis - Amplifon - Assa Abloy - Banco Santander - BASF - Deutsche Bank - Electrolux - Equinor - GSK - Iberdrola - Italgas - Jeronimo Martens - Kindred - Mediobanca - Neste - Novozymes - Puma - Red - Scor - Sodexo - Storebrand - Swedish Match - Telecom Italia - Trelleborg - Align Technology - Amphenol - Boston Scientific - Bristol Myers Squibb - Cincinnati Financial - CME Group -Coca-Cola - DTE Energy - Duke Realty - eBay - Edwards Life - Ford - GM - Hess - Hilton - International Paper - Kraft Heinz - McDonalds - Norfolk Southern - Raymond James - Rollins - ServiceNow - TE Connectivity - Teledyne - Thermo Fisher - Tyler Technology - United Rentals - Wabtec - Xilinx

- Investeerdersevents

- Worldline - Investor Day

- Ex-dividend

- Epiroc AB

- Telia Co AB

- ConocoPhillips

- First Republic Bank/CA

- Macro-economie

- VS: Orders duurzame goederen, kleinhandelsvoorraden

- Duitsland: GfK consumentenvertrouwen

- Frankrijk: Consumentenvertrouwen, producentenprijzen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

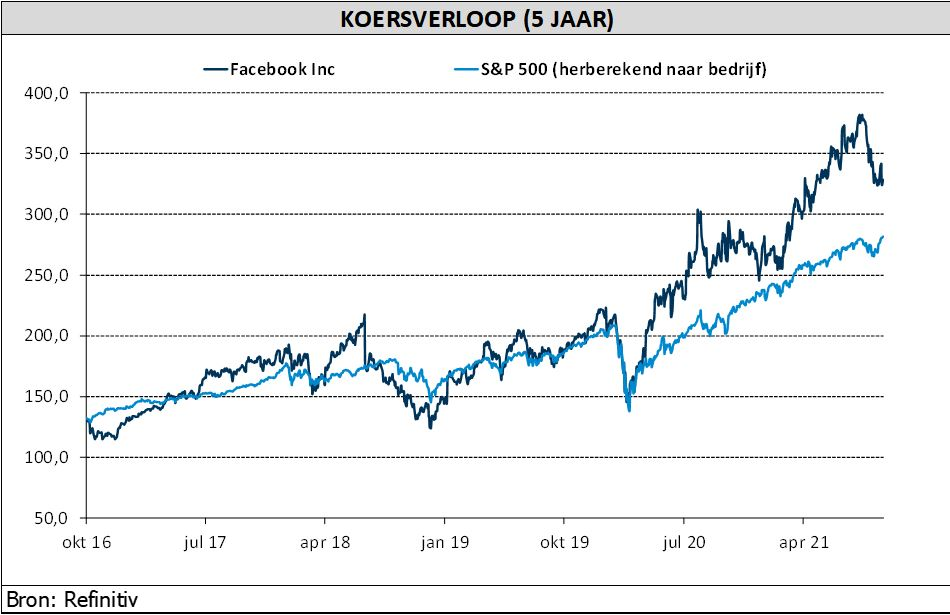

Facebook: beter dan gevreesd

Er staan deze week heel wat "FAANG-kleppers" op de resultatenkalender en gisteren beet Facebook de spits af. Het rapporteerde een kwartaalomzet van 29,0 miljard dollar. Dat is 35% meer dan in het derde kwartaal van 2020, maar iets onder de consensus van 29,6 miljard. Voor het afgelopen kwartaal bedroeg de groei van de advertentie-inkomsten, exclusief wisselkoerseffecten, 32%, ook lager dan marktverwachting, meldt KBC Asset Management-analist Kurt Ruts.

De zwakkere prestatie kwam er vooral door toegenomen tegenwind op het vlak van advertentietargeting en -meting als gevolg van de iOS 14.5-update (op Apple-toestellen), maar ook door vertragende e-commerce en verstoringen van de toeleveringsketen. De winst per aandeel kwam uit op 3,22 dollar (verwacht 3,19 dollar). Het aantal maandelijks actieve gebruikers (MAU's) van Facebook steeg met ongeveer 6% op jaarbasis tot 2,91 miljard. Dit is in lijn met de verwachtingen.

Uitgaven in 2022 fors hoger

Voor het vierde kwartaal van 2021 verwacht het bedrijf een totale omzet tussen 31,5 miljard en 34 miljard dollar. De vooruitzichten weerspiegelen de grote onzekerheid waarmee het bedrijf in het vierde kwartaal wordt geconfronteerd in het licht van aanhoudende tegenwind door de wijzigingen in iOS 14.5 van Apple, en macro-economische en COVID-19-gerelateerde factoren. Facebook verwacht dat de totale kosten voor dit jaar tussen 70 en 71 miljard dollar zullen liggen (was eerder tussen 70 en 73 miljard dollar). Voor volgend jaar zullen de totale uitgaven tussen 91 en 97 miljard dollar bedragen, onder invloed van investeringen in technisch en producttalent en infrastructuurgerelateerde kosten. Dit is ruwweg in lijn met de consensusverwachtingen.

Voor heel 2021 gaat Facebook nu uit van een capex (langere termijnkosten) van 19 miljard dollar (voorheen 19 tot 21 miljard). Het bedrijf introduceerde ook zijn capexvoorspelling voor 2022: van "29 miljard tot 34 miljard dollar", wat een stuk hoger is dan de analistenconsensus van 26 miljard. De investeringen zullen worden gedreven door AI/Machine Learning-technologie om te helpen met ad targeting, en grote investeringen in de metaverse (virtual reality-hardware, content, enz.), dat Facebook ziet als de volgende generatie van computergebruik.

Nieuwe rapportering

Vanaf het vierde kwartaal plant het bedrijf om Facebook Reality Labs (FRL) af te splitsen als een afzonderlijk rapportagesegment. Er zijn dan twee divisies. Het eerste segment, “Family of Apps”, is Facebook, Instagram, Messenger, WhatsApp en andere diensten. Het tweede segment, “Facebook Reality Lab”, is augmented en virtual realitygerelateerde hardware, software en content. Het management suggereerde dat FRL het bedrijfsresultaat (EBIT) in 2021 met 10 miljard dollar zal drukken.

50 miljard extra om aandelen in te kopen

Bij de resultaten kondigde het bedrijf een terugkoop van aandelen met 50 miljard dollar extra aan. Dit zou goed ontvangen moeten worden door beleggers, meent analist Ruts. Aan het einde van het derde kwartaal had Facebook nog 7,97 miljard dollar beschikbaar, bestemd voor het lopende aandeleninkoopprogramma.

KBC Asset Management over Facebook

De resultaten zijn volgens KBC Asset Management-analist Kurt Ruts veel beter dan gevreesd, vooral in het licht van de slechte cijfers van het sociale mediabedrijf Snap vorige week. Geruststellend is ook dat de tegenwind door Apple iOS 14.5 niet harder zal gaan waaien in het vierde kwartaal, dit door verbeteringen op het vlak van advertentiemetingen.

Facebook blijft onmisbaar voor adverteerders en heeft met Instagram, WhatsApp en Messenger nog een aantal troeven in de hand. Aan de andere kant moet het flink investeren om relevant te blijven en om nieuwe privacyschandalen te voorkomen. KBC AM verwacht dat deze inspanningen in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

KBC Asset Management en Facebook vs Alphabet

In de sector heeft KBC Asset Management een sterke voorkeur voor Alphabet boven Facebook omdat de portfolio van Google breder en dieper is, met YouTube, Google Cloud en Other Bets (o.a. Waymo). Langs de andere kant breekt Facebook wel degelijk in in de e-commerce. Bovendien verkoopt Facebook "wie je bent". Terwijl Google vooral je zoekintentie te gelde maakt. KBC AM denkt dat dit laatste mettertijd meer onder de loep zal worden genomen. Daarnaast kan een eventueel opsplitsingsscenario de waarde van Alphabet opdrijven. Natuurlijk zou er een verlies van synergievoordelen en denkkracht zijn, maar Alphabet bezit activa die een enorme "stand-alone waarde" hebben. KBC AM meent dat Facebook meer te verliezen heeft bij een mogelijke opsplitsing omdat het meer blootgesteld zou zijn aan negatieve netwerkeffecten.

Om bovenvermelde redenen handhaaft KBC Asset Management de “Houden”-aanbeveling en koersdoel van 350 dollar voor Facebook.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Facebook investeert in metaverse

- Facebook (koers aandeel: +1,26%) boekte een winstgroei van 17% in het derde kwartaal. De omzet bleef achter bij de consensusverwachtingen als gevolg van de iOS-wijzigingen. Het bedrijf waarschuwde dat de digitale activiteiten in het lopende kwartaal onder druk komen te staan door de nieuwe privacywijzigingen van Apple. De investeringen in de hardwaredivisie, Facebook Reality Labs, zullen het totale bedrijfsresultaat in 2021 naar verwachting met ongeveer 10 miljard dollar drukken. Dit is in lijn met de ambities om de "metaverse" te bouwen. Facebook zal de financiële resultaten van zijn Facebook Reality Labs als een apart segment (los van Facebook's familie van apps) gaan publiceren, omdat de belangrijkste reclame business met "significante onzekerheid" te maken heeft. Het bedrijf onthulde een aanvulling van 50 miljard dollar op zijn aandeleninkoopprogramma.

Hertz plaatst bestelling bij Tesla voor 100.000 auto’s

- Hertz plaatste een bestelling bij Tesla (koers aandeel: +12,6%) voor 100.000 auto’s, levering tegen het einde van 2022. Tesla's goedkoopste Model 3 sedan kost ongeveer 44.000 dollar. Met een waarde van 4,4 miljard dollar is dit het grootste order voor de elektrische autofabrikant. Het autoverhuurbedrijf installeert ook duizenden opladers in zijn netwerk. Klanten die een Tesla Model 3 huren, krijgen toegang tot 3.000 Tesla supercharging stations in de Verenigde Staten en Europa. Tesla sprong gisteren overigens over Facebook als vijfde waardevolste onderneming ter wereld.

Eigenaar Burger King blijft onder omzetverwachting.

- Restaurant Brands (koers aandeel: -5%), eigenaar van onder meer Burger King en Tim Hortons, miste de kwartaalomzetverwachting. Personeelstekort en de deltavariant drukten hun stempel op de kwartaalprestatie. De omzet van de koffieketen Tim Hortons, de grootste omzetmaker voor Restaurant Brands, steeg in het derde kwartaal met 8,9%, terwijl die van Burger King met 7,9% steeg. Analisten hadden gemiddeld stijgingen van respectievelijk 9,8% en 9,3% verwacht. De totale omzet van de groep steeg tot 1,50 miljard dollar, vergeleken met 1,34 miljard dollar een jaar eerder en 1,53 miljard verwacht. Netto verdiende de groep wel 76 dollarcent, terwijl slechts op 74 dollarcent was gerekend.

Exxon Mobil wil in Azië starten met opvang en opslag van kooldioxide

- Exxon Mobil (koers aandeel: +1,9%) wil centra voor de opvang en opslag van kooldioxide (CCS) opzetten in heel Azië en is met een aantal landen besprekingen begonnen over mogelijke opslagmogelijkheden. CCS vangt emissies op en begraaft ze onder de grond. De techniek is nog niet in het commerciële stadium. Voorstanders van CCS, waaronder de oliemultinationals en het Internationaal Energieagentschap, beschouwen de technologie als essentieel voor het bereiken van een nulemissie en als de sleutel voor het ontsluiten van grootschalige economische waterstofproductie. Critici vrezen dan weer dat CCS het gebruik van vuile, fossiele brandstoffen zal verlengen.

Merck & Co boekt vooruitgang met hiv-therapie

- Merck & Co (koers aandeel: +0,6%) maakte de eerste positieve fase 3-gegevens bekend voor islatravir voor de behandeling van hiv. In twee P3-"switch"-studies hield het islatravir/doravirine-dubbele islatravir-regime de virologische onderdrukking in stand bij hiv-patiënten, bij wie de "viral load" al onder controle was met antiretrovirale therapie. Na 48 weken was de virusonderdrukking met het tweeledige Merck-regime vergelijkbaar met dat van de oorspronkelijke, antiretrovirale drievoudige therapie. Er lopen nog twee fase 3-studies bij "behandeling naïeve" en "zwaar behandelde" patiënten. De indiening van een goedkeuringsaanvraag wordt verwacht zodra deze studies zijn afgerond.

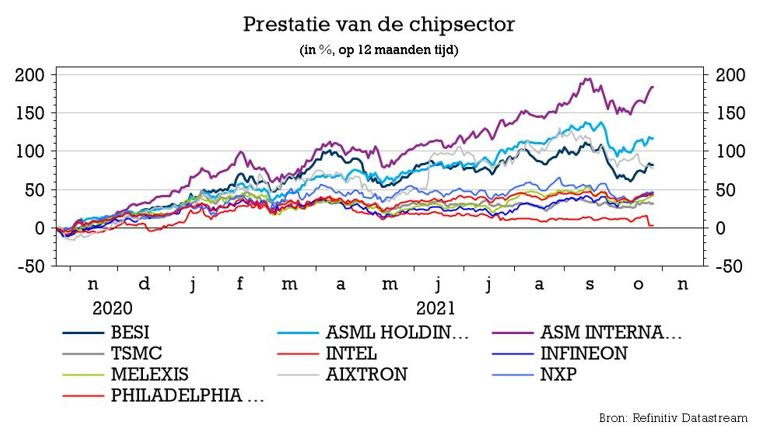

Besi legt groei en positieve vooruitzichten voor

De halfgeleidersector is hot en dus wordt met belangstelling naar de resultaten uitgekeken. Ook naar die van Besi, een toeleverancier voor de chipfabrikanten. De groep zag de omzet kwartaal-op-kwartaal weliswaar dalen, maar de omzet verdubbelde wel ten opzichte van een jaar eerder. De groep kijkt zelf optimistisch vooruit en zal extra capaciteit bijzetten. KBC Securities-analist Ruben Devos handhaaft het “Opbouwen”-advies met koersdoel van 84 euro.

Resultaten derde kwartaal iets beter dan verwacht

De omzet bedroeg 208,3 miljoen euro en klopte daarmee licht de marktverwachting van 205,7 miljoen euro. De omzet daalde met 7,9% op kwartaalbasis als gevolg van minder leveringen voor mobiele toepassingen na de capaciteitsopbouw in de eerste helft van 2021 en door beperkingen in de toeleveringsketen. De brutomarge van 60,4% daalde met 1,7 procentpunt op kwartaalbasis, voornamelijk als gevolg van een minder gunstige productmix. Bedrijfswinst en nettowinst stegen een tikkeltje hoger dan verwacht naar respectievelijk 95,4 miljoen euro (94,9 miljoen verwacht) en 84,2 miljoen euro (81,5 miljoen verwacht).

Stijgend aantal bestellingen

De orders stegen met 4,5% (tot 209,2 miljoen euro) in vergelijking met het tweede kwartaal van 2021, voornamelijk als gevolg van hogere boekingen voor hybride hechting, hoge high performance computing en toepassingen in de automobielsector. Op jaarbasis steeg het aantal bestellingen met 134% als gevolg van de veel grotere vraag in alle eindmarkten en regio's. In het eerste kwartaal was er een bijzondere focus op high-end mobiele toepassingen, gevolgd door een sterke positie in het tweede en derde kwartaal voor de automobielsector en HPC-toepassingen.

Sterke netto kaspositie.

Besi sloot het kwartaal af met 287,8 miljoen in nettokas en -deposito's, een stijging van 81% op jaarbasis en te verklaren door de sterke kasstroom uit bedrijfsactiviteiten. Op het einde van het derde kwartaal waren in totaal 4 miljoen aandelen ingekocht voor een totaal van 119,1 miljoen euro en dit onder het huidige aandeleninkoopplan van 185 miljoen euro.

Vooruitzichten voor vierde kwartaal lichtjes beter dan prognoses

De onderneming voorspelt dat het vierde kwartaal een daling van de omzet zal kennen van ongeveer 5-15%, in lijn met de typische seizoensgebondenheid in het tweede halfjaar. Ook worden nieuwe producten geïntroduceerd bij klanten. De in 2021 toegevoegde capaciteit zal ingezet worden. Besi spreekt van een omzetvork van 177-198 miljoen euro. Dat is vergelijkbaar met de consensusverwachting van 199 miljoen euro. De brutomarge zal schommelen tussen 59-61%, vergeleken met de consensusverwachting van 59,8%. In het algemeen wijzen Besi's vooruitzichten voor het vierde kwartaal voor omzet, brutomarge en opex op een bedrijfswinst tussen 77 en 91 miljoen euro, wat vergelijkbaar is met consensusverwachting van 87 miljoen euro.

Besi plant tevens om "het potentieel te realiseren" van een nieuwe generatie van <7nm chip aan wafer assemblagetoepassingen en breidt het zijn werknemersbestand sterk uit. Bovendien zal het bedrijf zijn productiecapaciteit voor hybride productiecapaciteit opvoeren.

KBC Securities over Besi

Besi boekte resultaten voor het derde kwartaal die lichtjes boven de verwachtingen lagen. De omzet en de nettowinst lagen respectievelijk 1% en 3% hoger dan verwacht. De orders bleven op een hoog niveau dankzij de sterke vraag voor HPC- en automobieltoepassingen. De leveringen voor mobiele toepassingen waren lager door capaciteitsopbouw en beperkingen in de toeleveringsketen. Besi's vooruitzichten voldoen aan de huidige marktverwachtingen, meent analist Devos.

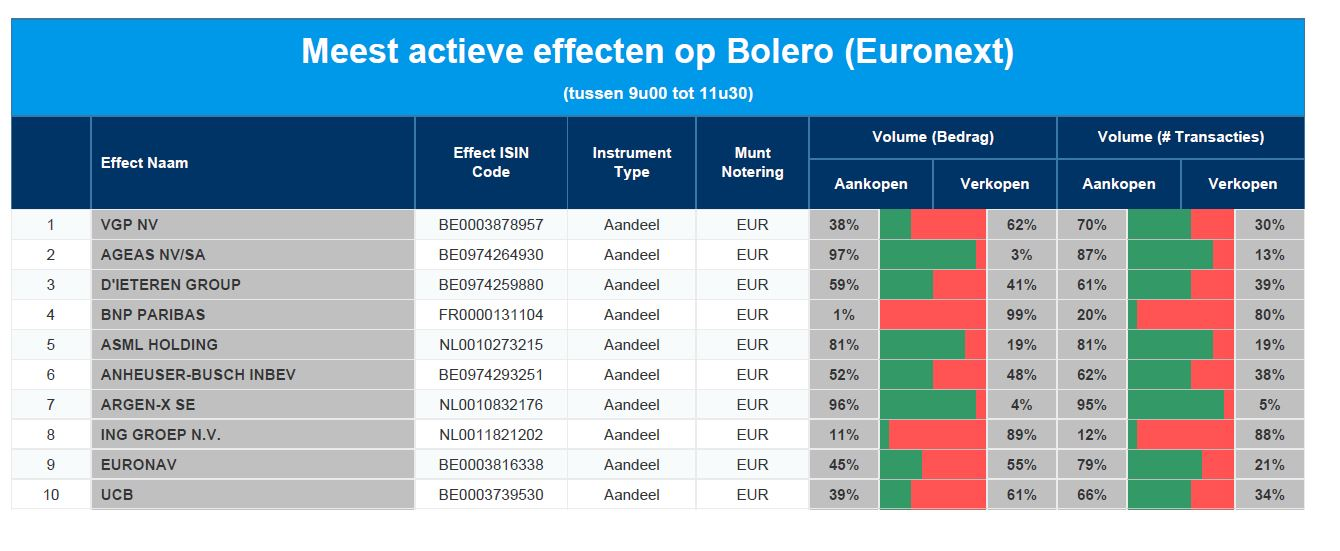

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Ageas - D'Ieteren - BNP Paribas - ASML Holding - AB Inbev - Argen-X - ING Groep - Euronav - UCB

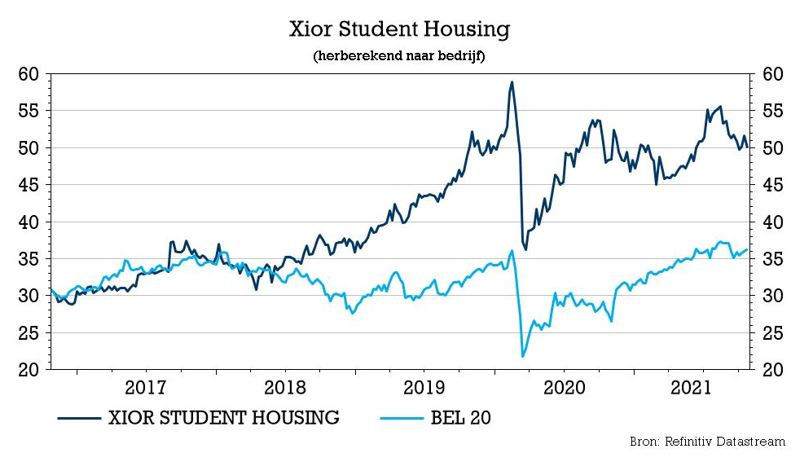

Xior op de afspraak met kwartaalupdate

Kotbaas Xior (+2%) pakte uit met derde kwartaalcijfers die dicht bij de verwachtingen lagen. Het bedrijf bevestigt de vooruitzichten, die ondersteund worden door volledige bezettingsgraden. KBC Securities-analist Wido Jongman doet hetzelfde met het “Kopen”-advies en koersdoel van 60 euro.

EPRA-winst in lijn met de verwachting

De netto huurinkomsten van 53,9 miljoen euro lagen 31,5% hoger dan een jaar eerder. Analist Jongman schatte ze eerder op 53,3 miljoen euro. Die prestatie weerspiegelt de toename van de omvang van de groep. Op vergelijkbare basis was er sprake van een groei met 1,9%. De vastgoedkosten lagen dicht bij de verwachtingen met licht hoger dan verwachte technische kosten en vastgoedbeheerskosten, wat leidde tot een operationeel vastgoedresultaat van 43,2 miljoen euro. Een stijging met +28%, die net onder de verwachting lag. Na iets hoger dan verwachte overheadkosten kwam het operationeel resultaat voor portefeuilleresultaat 3,2% lager uit dan verwacht. De EPRA-winst (winst uit operationele activiteiten) kwam uit op 29,2 miljoen euro of een toename met 35,2% en in lijn met de verwachtingen na lager dan verwachte rentekosten. De EPRA-winst per aandeel kwam uit op 1,21 euro, of een toename met 5,2% en iets onder de 1,23 euro verwacht.

18.000 studenteneenheden in het verschiet

De balans ziet er iets beter uit dan verwacht met een schuldratio van 50,7%, hetzij een daling met 347 bp op jaarbasis, oordeelt analist Jongman. De faire waarde van de portefeuille bedraagt 1.741 miljoen euro. De bezettingsgraad blijft hoog op 97,8% (inclusief huurgaranties) in lijn met de verwachtingen voor dit jaar (97,7%). Als de hele ontwikkelingspijplijn wordt voltooid, stijgt de portefeuille tot circa 2.200 miljoen euro, met meer dan 18.000 verhuurbare studenteneenheden, in lijn met de modelveronderstellingen van KBC Securities.

Gunstige vooruitzichten

De onderneming blijft de omgeving als zeer gunstig omschrijven. Het verhuurseizoen begint aanzienlijk vroeger, stijgende retentiegraad (behoud van klanten), toenemende vraag door bevolkingsgroei (internationalisering, BREXIT), enz. die leiden tot vroegere, volledige bezettingsgraden. Xior blijft daarom bij zijn vooruitzichten van een EPRA-winst per aandeel voor 2021 van 1,80 euro (+6% jaar op jaar) met 1,44 euro dividend per aandeel. De schuldratio voor 2021 wordt geraamd op 50 à 55%, in lijn met het KBCS-model.

KBC Securities over Xior

KBC Securities-analist Wido Jongman meent dat in de COVID-19-periode de studentenwoningen zich als een echt residentieel alternatief hebben bewezen. Het effect op de bezettingsgraad is gedaald dankzij de grote aanwezigheid van Xior in Nederland, waar een structureel tekort is aan betaalbare woningen voor studenten. Ook in België bleef de bezettingsgraad op een hoog niveau. Het huidige klimaat ziet er zeer positief uit: een vroeger begin van het verhuurseizoen, toenemende retentie en toenemende vraag door bevolkingsgroei die leiden tot vroegere, volledige bezettingsgraden. Vraag en aanbod zien er in België en Nederland op langere termijn eveneens positief uit. KBC Securities denkt dat studentenwoningen bij de huidige brutorendementen van ca. 5-6% nog steeds een aantrekkelijke beleggingsmogelijkheid bieden. Ze hanteren dan ook een “Kopen”-advies voor de aandelen met een koersdoel van 60 euro.

Europees aandelennieuws

Beter dan verwachte kwartaalwinst voor UBS

- 's Werelds grootste vermogensbeheerder UBS zag in het derde kwartaal de nettowinst met 9% stijgen tot 2,3 miljard dollar. Beter dan verwacht en de beste kwartaalwinst sinds 2015, geholpen door gunstige marktomstandigheden en hogere kredietverlening en handel onder zijn vermogende klantenkring. Als onderdeel van haar nieuwe strategische visie voor 2025, die Chief Executive Ralph Hamers in februari presenteert, wil de bank vermogende klanten in Noord- en Zuid-Amerika een "naadloze digitale ervaring met menselijk advies op afstand" bieden.

Novartis presteert naar verwachting dankzij sterke prestaties van Cosentyx en Entresto

- In het derde kwartaal realiseerde Novartis een netto-omzet van 13,03 miljard dollar, in lijn met de verwachting. De prestaties van de belangrijkste motoren Cosentyx (artritis en psoriasis) en Entresto (hartfalen) waren sterk. De aangepaste operationele winst steeg met 10% tot 4,47 miljard dollar, boven de consensus van 4,30 miljard dollar. Novartis handhaaft zijn vooruitzichten voor 2021: de omzet zal met lage tot middelhoge enkelvoudige cijfers stijgen en het kernbedrijfsresultaat zal met middelhoge enkelvoudige cijfers groeien. Novartis begon ook met een strategische herziening van zijn generieke Sandoz-activiteiten. In het kader van dit onderzoek worden alle opties onderzocht, gaande van het behoud van de activiteit tot de afscheiding ervan.

Lagere kwartaalwinst voor Orange

- In het derde kwartaal daalde de operationele kernwinst van Orange met 0,7% in vergelijking met een jaar eerder, omdat de omzet uit lucratieve co-investeringsdeals in eigen land terugliep. De EBITDA na leases kwam overeen met de consensus en daalde tot 3,55 miljard euro, ondanks een stijging van het aantal klanten in Frankrijk en Spanje, Orange's twee grootste markten. De omzet over de periode daalde met 0,4% tot 10,5 miljard euro, in lijn met de consensus. Orange bevestigde zijn doelstellingen voor het volledige jaar: een lichte daling van de operationele kernwinst en een onderliggende kasstroom uit telecomactiviteiten van meer dan 2,2 miljard euro.

Vivendi wil groter belang verwerven in uitgever El Pais

- Het Franse mediaconcern Vivendi vroeg de Spaanse regering toestemming om tot 29,9% van de aandelen van het mediabedrijf Prisa te mogen kopen. In januari had Vivendi al een belang van 9,94% genomen in de uitgever van de invloedrijke krant El Pais. De Spaanse regering besliste vorig jaar dat buitenlandse bedrijven, met plannen om aanzienlijke belangen in Spaanse beursgenoteerde ondernemingen te verwerven, hiervoor een vergunning moeten vragen. De grootste aandeelhouder in Prisa is het activistische fonds Amber Capital, geleid door de Franse investeerder Joseph Oughourlian, met een belang van 29,84%.

THG benoemt directielid van Softbank om premium notering op LSE te vrijwaren

- THG heeft een directielid van SoftBank benoemd tot lid van de raad van bestuur en is op zoek naar een onafhankelijke voorzitter in de aanloop naar een voorgestelde eersteklas notering aan de London Stock Exchange (LSE). Een premium notering aan de LSE vereist strengere normen voor corporate governance en geeft bedrijven meer zichtbaarheid omdat hun aandelen mogelijk in aanmerking komen voor opname in de FTSE-indexen. De Britse e-commerce groep wil met deze maatregelen de beleggers kalmeren na een scherpe daling van de aandelenkoers deze maand. THG-aandelen zijn dit jaar met 60% gedaald. Het nieuws ging vergezeld van THG's driemaandelijkse update, waaruit bleek dat de omzet van de groep in de drie maanden tot 30 september met 38% waren gestegen.

Reckitt Benckiser Group verhoogt prognose voor volledige jaar

- Reckitt Benckiser Group verhoogde zijn prognose voor het volledige jaar na het rapporteren van een hoger dan verwachte omzet in het derde kwartaal, gedreven door prijsverhogingen en een piek in de vraag naar Mucinex-middelen tegen verkoudheid en griep. Reckitt ziet een stijging van de grondstofprijzen met 10%. Eerder raamde het die stijging op 8 à 9%.

Beursnieuws België en Nederland

Resultaten Xior in lijn met verwachtingen

- De resultaten van Xior over het derde kwartaal en over de eerste negen maanden van 2021 lagen in lijn met de verwachtingen. De EPRA winst per aandeel lag 5,2% hoger dan in dezelfde periode vorig jaar en kwam uit op 1,21 euro (prognose KBCS 1,23 euro per aandeel). De balans ziet er iets beter uit dan verwacht met een schuldgraad van 50,7%. Xior handhaaft de vooruitzichten voor het volledige boekjaar en mikt daarbij op een EPRA winst per aandeel van 1,80 euro (+6% op jaarbasis) en een dividend van 1,44 euro per aandeel. KBC Securities handhaaft het “Kopen”-advies en koersdoel van 60 euro.

BESI kan verwachtingen licht overtreffen

- De resultaten van BESI over het derde kwartaal lagen lichtjes boven de analistenverwachtingen. De bestellingen bleven op een hoog niveau dankzij de sterke vraag naar HPC- en automobieltoepassingen. De leveringen voor mobiele toepassingen vielen lager uit door capaciteitsopbouw en beperkingen in de toeleveringsketen. De vooruitzichten die BESI naar voren schuift voor het vierde kwartaal voor omzet, brutomarge en operationele uitgaven wijzen op een bedrijfswinst tussen 77 en 91 miljoen euro, wat vergelijkbaar is met de consensusverwachting. BESI blijft optimistisch en geeft aan dat de marktfactoren in deze opwaartse cyclus intact blijven. KBC Securities herhaalt het “Opbouwen”-advies voor de aandelen met een koersdoel van 84 euro.

Immobel lanceert groene obligatie

- Immobel geeft een groene obligatie uit met een looptijd van 6,5 jaar, een totaal minimumbedrag van 75 miljoen euro en een totaal maximumbedrag van 125 miljoen euro. Intekenen gebeurt aan 101,875% van de nominale waarde, waardoor de brutocoupon van 3% vervelt tot netto 1,79%. Immobel zal de netto-opbrengsten van de emissie exclusief gebruiken voor de financiering of herfinanciering, geheel of gedeeltelijk, van activa, projecten en activiteiten die bijdragen aan de ESG-strategie van Immobel.

KBCS verlaagt prognoses voor Bekaert na update Michelin

- Na de update van Michelin over het derde kwartaal, die wees op een vertraging in de Chinese markt voor vrachtwagenbanden en een vertraging in het OEM-segment voor personenauto's, heeft KBC Securities-analist Wim Hoste de vooruitzichten voor Bekaert lichtjes verlaagd. Voor zowel de groepsomzet als de onderliggende bedrijfswinstmarge gaat de lat zo’n 1% lager. Daarmee positioneert KBCS zich zo’n 2% onder de eigen omzetverwachting van Bekaert, maar ligt de margeverwachting van 10,8% nog steeds boven Bekaerts verwachting (marge van ten minste 10%). Het “Opbouwen”-advies en koersdoel van 47 euro worden bevestigd.

KBCS blikt vooruit naar kwartaalupdate Ontex

- Ontex publiceert donderdag resultaten maar KBC Securities-analist Wim Hoste blikt al even vooruit. Hij verwacht een licht positieve groei van de vergelijkbare omzet, terwijl de aangepaste EBITDA-marge onder druk zal staan. De analist herinnert eraan dat Ontex momenteel te kampen heeft met aanzienlijke inflatoire tegenwind voor de grondstoffenprijzen, waarvan de doorrekening enige tijd zal vergen. Niettemin voorspelt hij dat het winstmomentum uiteindelijk zal verbeteren dankzij verschillende initiatieven om de winst op te krikken. De ambities voor 2023 gaan er trouwens van uit dat de aangepaste EBITDA-marge terug richting 12,5 à 13,5% moet evolueren (vs. 11,3% in 2020) met een jaarlijkse groei van de vergelijkbare omzet tussen 2 en 3%. Ontex heeft een “Kopen”-advies en koersdoel van 14 euro.

Vooruitblik naar kwartaalresultaten Recticel

- Ook voor de resultaten van Recticel blikt analist Wim Hoste al even vooruit op wat beleggers mogen verwachten. De omzet zal in het derde kwartaal volgens hem met 63,6% stijgen, vooral dankzij de consolidatie van FoamPartner. Verder verwacht de analist dat Recticel een update zal geven van het lopende desinvesteringsproces van zijn Bedding-divisie. Recticel heeft onlangs zijn strategie gewijzigd in een poging om Greiner af te schudden, en het bedrijf is van plan om ook zijn Engineered Foams-activiteiten te verkopen, met de ambitie om verder te gaan als een pure speler op het gebied van isolatie. Ondertussen zet Greiner zijn (onaantrekkelijke) bod van 13,5 euro per aandeel op Recticel verder. KBC Securities is van mening dat er voor de aandeelhouders aanzienlijk meer waarde te rapen valt als zij op de Buitengewone Algemene Vergadering van december voor de verkoop van Engineered Foams aan Carpenter stemmen. Recticel krijgt bij KBCS een “Opbouwen”-advies en koersdoel van 18 euro. Vrijdag worden de cijfers gepubliceerd.

Wat te verwachten van de kwartaalupdate bij Balta?

- In de aanloop naar de publicatie van de resultaten over het derde kwartaal donderdag is de belangrijkste vraag hoe snel Balta de tegenwind van de stijgende grondstoffen kan compenseren met zijn prijsinitiatieven. KBC Securities mikt alvast op een omzetgroei van 12,4% en een daling van de aangepaste EBITDA-marge van 15,1% naar 13%. In het persbericht over de eerste jaarhelft meldde de CEO van Balta nog dat de stijging van de grondstofprijzen een grotere impact zou hebben in de tweede helft van het jaar. KBC Securities heeft een "Opbouwen"-advies en koersdoel van 3 euro voor Balta.

KPN rapporteert beter dan verwachte kwartaalresultaten

- KPN boekte over het derde kwartaal iets beter dan verwachte resultaten. Een aandachtspunt is weliswaar dat het bedrijf na negen maanden slechts 26 miljoen euro aan netto indirecte opex-besparingen heeft gerealiseerd. Om zijn 2023-doelstelling te halen moet het daarom in de komende 27 maanden minstens 224 miljoen euro aan besparingen realiseren (zo'n 25 miljoen euro per kwartaal). De groep herhaalt zowel haar vooruitzichten voor 2021 als voor 2023 en heeft al 86% van de aandeleninkoop van 200 miljoen euro voltooid. KBC Securities heeft een “Opbouwen”-advies en koersdoel van 2,9 euro voor de aandelen.