di. 26 okt 2021

Er staan deze week heel wat "FAANG-kleppers" op de resultatenkalender en gisteren beet Facebook de spits af. Het rapporteerde een kwartaalomzet van 29,0 miljard dollar. Dat is 35% meer dan in het derde kwartaal van 2020, maar iets onder de consensus van 29,6 miljard. Voor het afgelopen kwartaal bedroeg de groei van de advertentie-inkomsten, exclusief wisselkoerseffecten, 32%, ook lager dan marktverwachting, meldt KBC Asset Management-analist Kurt Ruts.

De zwakkere prestatie kwam er vooral door toegenomen tegenwind op het vlak van advertentietargeting en -meting als gevolg van de iOS 14.5-update (op Apple-toestellen), maar ook door vertragende e-commerce en verstoringen van de toeleveringsketen. De winst per aandeel kwam uit op 3,22 dollar (verwacht 3,19 dollar). Het aantal maandelijks actieve gebruikers (MAU's) van Facebook steeg met ongeveer 6% op jaarbasis tot 2,91 miljard. Dit is in lijn met de verwachtingen.

Uitgaven in 2022 fors hoger

Voor het vierde kwartaal van 2021 verwacht het bedrijf een totale omzet tussen 31,5 miljard en 34 miljard dollar. De vooruitzichten weerspiegelen de grote onzekerheid waarmee het bedrijf in het vierde kwartaal wordt geconfronteerd in het licht van aanhoudende tegenwind door de wijzigingen in iOS 14.5 van Apple, en macro-economische en COVID-19-gerelateerde factoren. Facebook verwacht dat de totale kosten voor dit jaar tussen 70 en 71 miljard dollar zullen liggen (was eerder tussen 70 en 73 miljard dollar). Voor volgend jaar zullen de totale uitgaven tussen 91 en 97 miljard dollar bedragen, onder invloed van investeringen in technisch en producttalent en infrastructuurgerelateerde kosten. Dit is ruwweg in lijn met de consensusverwachtingen.

Voor heel 2021 gaat Facebook nu uit van een capex (langere termijnkosten) van 19 miljard dollar (voorheen 19 tot 21 miljard). Het bedrijf introduceerde ook zijn capexvoorspelling voor 2022: van "29 miljard tot 34 miljard dollar", wat een stuk hoger is dan de analistenconsensus van 26 miljard. De investeringen zullen worden gedreven door AI/Machine Learning-technologie om te helpen met ad targeting, en grote investeringen in de metaverse (virtual reality-hardware, content, enz.), dat Facebook ziet als de volgende generatie van computergebruik.

Nieuwe rapportering

Vanaf het vierde kwartaal plant het bedrijf om Facebook Reality Labs (FRL) af te splitsen als een afzonderlijk rapportagesegment. Er zijn dan twee divisies. Het eerste segment, “Family of Apps”, is Facebook, Instagram, Messenger, WhatsApp en andere diensten. Het tweede segment, “Facebook Reality Lab”, is augmented en virtual realitygerelateerde hardware, software en content. Het management suggereerde dat FRL het bedrijfsresultaat (EBIT) in 2021 met 10 miljard dollar zal drukken.

50 miljard extra om aandelen in te kopen

Bij de resultaten kondigde het bedrijf een terugkoop van aandelen met 50 miljard dollar extra aan. Dit zou goed ontvangen moeten worden door beleggers, meent analist Ruts. Aan het einde van het derde kwartaal had Facebook nog 7,97 miljard dollar beschikbaar, bestemd voor het lopende aandeleninkoopprogramma.

KBC Asset Management over Facebook

De resultaten zijn volgens KBC Asset Management-analist Kurt Ruts veel beter dan gevreesd, vooral in het licht van de slechte cijfers van het sociale mediabedrijf Snap vorige week. Geruststellend is ook dat de tegenwind door Apple iOS 14.5 niet harder zal gaan waaien in het vierde kwartaal, dit door verbeteringen op het vlak van advertentiemetingen.

Facebook blijft onmisbaar voor adverteerders en heeft met Instagram, WhatsApp en Messenger nog een aantal troeven in de hand. Aan de andere kant moet het flink investeren om relevant te blijven en om nieuwe privacyschandalen te voorkomen. KBC AM verwacht dat deze inspanningen in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

KBC Asset Management en Facebook vs Alphabet

In de sector heeft KBC Asset Management een sterke voorkeur voor Alphabet boven Facebook omdat de portfolio van Google breder en dieper is, met YouTube, Google Cloud en Other Bets (o.a. Waymo). Langs de andere kant breekt Facebook wel degelijk in in de e-commerce. Bovendien verkoopt Facebook "wie je bent". Terwijl Google vooral je zoekintentie te gelde maakt. KBC AM denkt dat dit laatste mettertijd meer onder de loep zal worden genomen. Daarnaast kan een eventueel opsplitsingsscenario de waarde van Alphabet opdrijven. Natuurlijk zou er een verlies van synergievoordelen en denkkracht zijn, maar Alphabet bezit activa die een enorme "stand-alone waarde" hebben. KBC AM meent dat Facebook meer te verliezen heeft bij een mogelijke opsplitsing omdat het meer blootgesteld zou zijn aan negatieve netwerkeffecten.

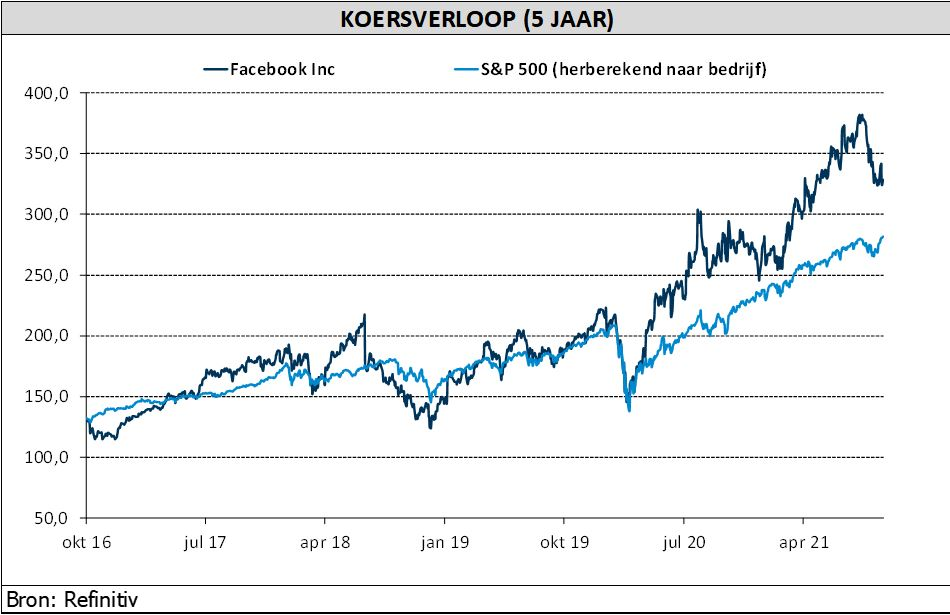

Om bovenvermelde redenen handhaaft KBC Asset Management de “Houden”-aanbeveling en koersdoel van 350 dollar voor Facebook.