vr. 22 okt 2021

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Intel verwacht komende jaren lagere winstmarges

- Intel (koers aandeel nabeurs: -8,7%) verwacht de komende jaren lagere winstmarges. Het wil immers zijn leidende positie in het maken van 's werelds snelste chips terugwinnen en het wil nieuwe fabrieken bouwen. De winstmarges zullen de komende twee tot drie jaar waarschijnlijk tussen 51% en 53% liggen, een stuk lager dan de 56,2% die analisten verwachten voor 2021. Het bedrijf meldde ook een derde kwartaalomzet die niet voldeed aan de verwachtingen. Tekorten aan andere chips, die nodig zijn om computers te maken, remmen de verkoop van Intel's topsegment processoren. Intel rapporteerde een aangepaste winst van 1,71 dollar per aandeel. De raming van Wall Street-analisten bedroeg 1,11 dollar.

AT&T overtreft verwachtingen dankzij groei abonnees voor telefonie en streaming

- De totale omzet van AT&T (koers aandeel: -0,6%) bedroeg 39,9 miljard dollar in het derde kwartaal en overtrof daarmee de gemiddelde raming van 39,14 miljard dollar. De groep verdiende 82 dollarcent per aandeel, tegen 39 dollarcent een jaar eerder. AT&T kende in de voorbije maanden een toegenomen vraag naar zijn telefoon-en internetdiensten en een gestage groei voor zijn streamingplatform HBO Max. Het premium tv-kanaal HBO en de streamingdienst HBO Max zagen het aantal abonnees met 1,9 miljoen groeien ten opzichte van het vorige kwartaal, tot 69,4 miljoen.

Dow ziet vraag naar chemicaliën aantrekken

- De vraag naar chemicaliën van Dow (koers aandeel: -1,1%), die onder meer worden gebruikt in plastic, voedselverpakkingen, textiel, elektronica en verf, is weer aangetrokken nu de industriële en auto-activiteiten zich herstellen van het dieptepunt tijdens de pandemie. Daaruit put Dow het vertrouwen om voor het vierde kwartaal een beter dan verwachte omzet te voorspellen. De totale prijzen stegen in het derde kwartaal met 50% ten opzichte van een jaar eerder, terwijl het volume met 2% toenam. De netto-omzet van 14,84 miljard dollar in het voorbije kwartaal was hoger dan de ramingen van 14,28 miljard dollar. Ook de winst per aandeel van 2,75 dollar ging vlot over de lat.

Southwest Airlines boekt in derde kwartaal een kleiner dan verwacht verlies

- Southwest Airlines (koers aandeel: -1,6%) boekte een kleiner dan verwacht verlies voor het derde kwartaal, maar waarschuwde dat de winstgevendheid ook in het lopende kwartaal onhaalbaar zal zijn. De stijgende kosten zullen naar verwachting de impact van de verbeterde reisboekingen neutraliseren. Bovendien zag de groep zich eerder deze maand verplicht om massaal vluchten te annuleren, wat de groep in oktober zo’n 75 miljoen dollar aan omzet kostte. Exclusief eenmalige items verkleinde het verlies in het derde kwartaal van 1,99 dollar per aandeel naar 23 dollarcent. Analisten verwachtten gemiddeld een verlies van 27 cent per aandeel.

Snap waarschuwt voor mindere resultaten in vierde kwartaal

- Snap (koers aandeel nabeurs: -21%), eigenaar van Snapchat, waarschuwde voor minder goede resultaten in het vierde kwartaal. Wijzigingen in de regels voor gegevensverzameling van Apple en problemen met de wereldwijde toeleveringsketen wegen op de advertentie-uitgaven. De winstverwachting voor het vierde kwartaal werd getemperd. De waarschuwing wierp een schaduw over sectorgenoten Alphabet (koers aandeel nabeurs: -2,2%) , Facebook (koers aandeel nabeurs: -4,3%) en Twitter (koers aandeel nabeurs: -4,7%) die net als Snap in de nabeurshandel een tik kregen.

WeWork maakt uiteindelijk zijn debuut op Wall Street

- Het heeft flink wat voeten in de aarde gehad, maar de aandelen van het vastgoedbedrijf WeWork zijn via een SPAC dan uiteindelijk toch op Wall Street beland. Bij de eerste notering gingen ze meteen ook ruim 9% hoger. De waardering van het bedrijf, dat in 2019 op de tabellen had moeten noteren, komt daar mee uit op ruim 10 miljard dollar. Eerder was dat zo’n 50 miljard.

Pfizer en BioNTech publiceren gunstig rapport over boosterdosis

- Een boosterdosis van het COVID-19-vaccin, ontwikkeld door Pfizer (koers aandeel: +0,1%) en de Duitse partner BioNTech, herstelde de werkzaamheid tegen het virus, inclusief de Delta-variant, tot 95,6%, zo bleek donderdag uit gegevens die de bedrijven vrijgaven uit een grote studie. De studie omvatte 10.000 deelnemers van 16 jaar en ouder, en toonde aan dat de boosterdosis een gunstig veiligheidsprofiel had.

Facebook moet transparanter zijn volgens eigen toezichtsorgaan

- Het onafhankelijke toezichtsorgaan van Facebook eiste meer transparantie van de sociale mediagigant en zei dat het bedrijf "niet volledig openhartig" was over hoe het omgaat met bepaalde high-profile gebruikersaccounts. De opmerkingen volgen op een rapport van de Wall Street Journal vorige maand waarin werd gezegd dat miljoenen Facebookaccounts van beroemdheden, politici en andere high-profile gebruikers waren vrijgesteld van bepaalde interne controles.

Google past vergoedingen van appstore aan

- Alphabet's Google verlaagt de vergoeding, die apps met een abonnement aan de Play Store moeten betalen, vanaf de eerste dag tot 15%. Dit na kritiek van bedrijven zoals Spotify. Momenteel betalen ontwikkelaars 30% abonnementsgeld in het eerste jaar, en 15% daarna. De nieuwe structuur gaat in vanaf januari en zal ontwikkelaars waarschijnlijk aanmoedigen om over te stappen van eenmalige betalingen naar abonnementen.

Hogere koperprijzen ondersteunen kwartaalresultaat Freeport-McMoRan

- Mijnbouwer Freeport-McMoRan (koers aandeel: -1,3%) rapporteerde een kwartaalwinst die de ramingen van analisten overtrof, geholpen door hogere koperprijzen en een toename van de vraag naar het metaal. De gemiddelde prijs van een pond koper steeg met ongeveer 40%, terwijl de productie van het metaal met ongeveer 17% steeg. Dat leverde Freeport een aangepaste nettowinst op van 1,3 miljard dollar (89 cent per aandeel), vergeleken met 430 miljoen dollar (29 cent per aandeel), een jaar eerder. Er was op 81 dollarcent gerekend.

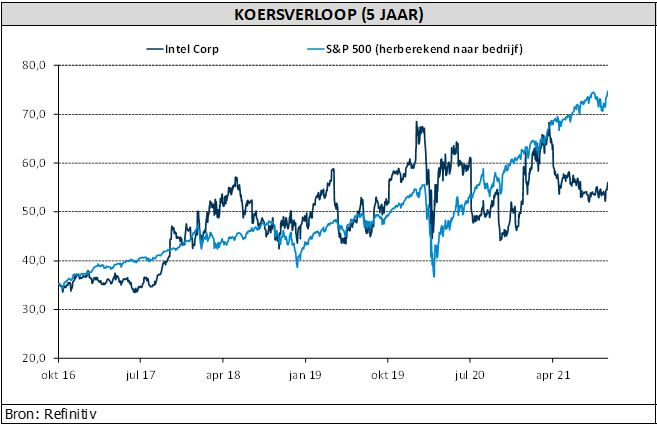

Intel ondervindt stijgende margedruk door investeringen

De kwartaalupdate van Intel werd gisteren in de nabeurshandel duidelijk slecht verteerd. De aandelen verloren zo’n 9% van hun waarde. Vooral het vooruitzicht op margedruk knaagde aan het sentiment, al rapporteerde de groep ook een omzet over het derde kwartaal die achterbleef bij de verwachtingen. Tekorten aan chips die nodig zijn voor de productie van PC's/laptops remmen de verkoop van de processors van het bedrijf af. Tijdens het voorbije kwartaal leverden de chips voor computers/laptops 9,7 miljard dollar op, een daling met 2% op jaarbasis. Chips voor datacenters leverden 6,5 miljard dollar op, een stijging met 10% op jaarbasis, las KBC Asset Management-analist Joris Franck in de update.

Investeringen zorgen voor margedruk

De nettowinst voor het kwartaal kwam uit op 6,82 miljard dollar. De aangepaste winst van 1,71 dollar per aandeel lag wel ruim boven de verwachtingen van 1,11 dollar per aandeel. De grootste teleurstelling waren echter de prognoses van het bedrijf: Intel ziet lagere winstmarges voor de komende jaren. Het probeert opnieuw een leidende positie te verwerven in het maken van 's werelds snelste chips en zal daarom de bouw van nieuwe halfgeleiderfabrieken opvoeren.

De investeringen voor de komende jaren zullen tussen 25 en 28 miljard dollar per jaar bedragen. Deze cijfers zouden zelfs een onderschatting kunnen zijn, aldus analist Franck. Of een overschatting aangezien de Amerikaanse regering deze investeringen waarschijnlijk zal subsidiëren voor een bedrag van 3-4 miljard per jaar. Waarschijnlijk zullen de winstmarges de komende twee tot drie jaar dalen tot een niveau van 51-53%, ruim onder het niveau van 56-57% dat analisten voor 2021 verwachtten.

Deze enorme investeringsplannen van Intel zijn nodig omdat het zijn achterstand op de Taiwanese chipfabrikant TSMC wil inlopen. De TSMC produceert 24% van 's werelds chips en 90% van 's werelds leading edge (5 nanometer) chips. Intel ligt nog steeds een generatie achter op TSMC als het gaat om leading edge chips.

KBC Asset Management over Intel

Het bredere plaatje van Intel is trouwens ook niet alleen rozengeur en maneschijn, stipt analist Franck aan. Intel’s grootste markt is de pc/laptopmarkt. Dankzij COVID-19 kreeg deze markt een enorme stimulans, maar ze zal nu teruglopen. En zelfs in het huidige jaar, waarin de totale markt voor chips voor PC's/laptops met meer dan 10% zou groeien, zal Intel naar verwachting slechts met 3% groeien. Concurrent AMD is duidelijk marktaandeel aan het afsnoepen van Intel.

Ook in zijn datacenterdivisie is Intel aan het afzien, weet analist Franck. Het voelt de druk niet alleen van AMD, maar ook van verschillende “ARM chips”-gebaseerde rivalen waaronder Nvidia, Marvell, Ampere en anderen. Gelukkig groeit de markt voor chips voor datacenters aardig. KBC Asset Management heeft een “Houden”-aanbeveling voor Intel met een koersdoel van 55 dollar.

Kwartaalresultaten London Stock Exchange: wachten op katalysatoren

De update van London Stock Exchange Group (LSE) over het derde kwartaal lag in lijn met de verwachtingen, waarbij sterke inkomsten uit de kapitaalmarkten werden gecompenseerd door meer gemengde inkomsten uit de divisie Data & Analytics en lagere netto-inkomsten uit Treasury.

De totale omzet (exclusief terugvorderingen) steeg met 7,6% op jaarbasis (op basis van aangepaste constante valuta) en lag in lijn met de consensusramingen.

Per divisie zien de resultaten er als volgt uit:

- Het grootste deel van de omzetgroei was voor rekening van de divisie Capital Markets, die een onderliggende groei van 17% op jaarbasis realiseerde, 3% boven de analistenverwachting. TradeWeb, een elektronisch handelsplatform voor vastrentende producten waarin LSE een meerderheidsbelang heeft, blijft daarbij een krachtpatser voor de groep en was de belangrijkste motor achter de indrukwekkende groei in dit segment.

- De post-trade divisie (waartoe voornamelijk London Clearing House behoort) boekte 2,3% groei op jaarbasis, maar bleef 2% onder de consensusverwachting. Dit was te wijten aan een 20%-daling van de inkomsten uit treasury. Hoewel negatief, kan deze zwakte van korte duur zijn, omdat stijgende rentetarieven de marge en het volume ten goede komen. Bovendien bleef de onderliggende groei (exclusief thesaurie-inkomsten) sterk, met ongeveer 10%.

- De Data & Analytics-divisie (goed voor 70% van de inkomsten) steeg op onderliggende basis met 6% tegenover dezelfde periode een jaar eerder, of 1% slechter dan de consensusverwachting. Binnen deze divisie waren zowel beleggingsoplossingen (waaronder de indexactiviteiten) als ondernemingsdata (realtimegegevens en nieuws) sterk, terwijl de activiteiten voor vermogensbeheerders eerder zwak waren. De desktopterminalactiviteiten die het bedrijf samen met Refinitiv overnam, vertoonden een vlakke groei. Beleggers zijn nogal achterdochtig over groei in deze activiteit, dus als LSE hier vooruitgang kan tonen, zou dat volgens KBC Asset Management een katalysator zijn voor het aandeel.

Vooruitzichten LSE

De groep bevestigde de omzetgroeiverwachting voor het volledige boekjaar; die zou moeten uitkomen tussen 4 en 5%.

LSE blijft naar eigen zeggen ook goed op schema om dit jaar 125 miljoen pond aan kostensynergieën te realiseren uit de overname van Refinitiv (vorig kwartaal opgewaardeerd van 88 miljoen en tegenover de doelstelling van ruim 350 miljoen over een periode van vijf jaar), wat volgens KBC AM geruststellend is. De inkomstensynergieën zullen waarschijnlijk aan het einde van de rit worden gerealiseerd, maar LSE ziet al enkele eerste tekenen.

KBC Asset Management over London Stock Exchange Group

Het kwartaalresultaat is volgens analist Joris Dehaes oké, maar ook niet meer dan dat. Beleggers nemen een afwachtende houding aan rond LSE sinds de groep begin dit jaar extra investeringen aankondigde om de groei in enkele van de Refinitiv-divisies die het overnam te stimuleren.

KBC Asset Management-analist Joris Dehaes blijft positief over het aandeel. Hij gelooft dat het grote percentage recurrente inkomsten dat LSE sinds de overname van Refinitiv heeft en zijn positie als een van de grootste wereldwijde dataproviders tot een hogere waardering zouden moeten leiden. Die herwaardering kan echter enige tijd in beslag nemen, tenzij LSE de groei in de komende kwartalen kan opvoeren. Verbeterde synergievoordelen, investeringen die vruchten afwerpen, hogere rentevoeten, marktvolatiliteit en gunstige valutawind kunnen allemaal katalysatoren zijn om het aandeel hoger te waarderen, terwijl zijn defensieve kwaliteit ook beleggers in de huidige markt zou kunnen aantrekken. De aanbeveling blijft bij KBC AM “Kopen” met een koersdoel van 9.035 pence.

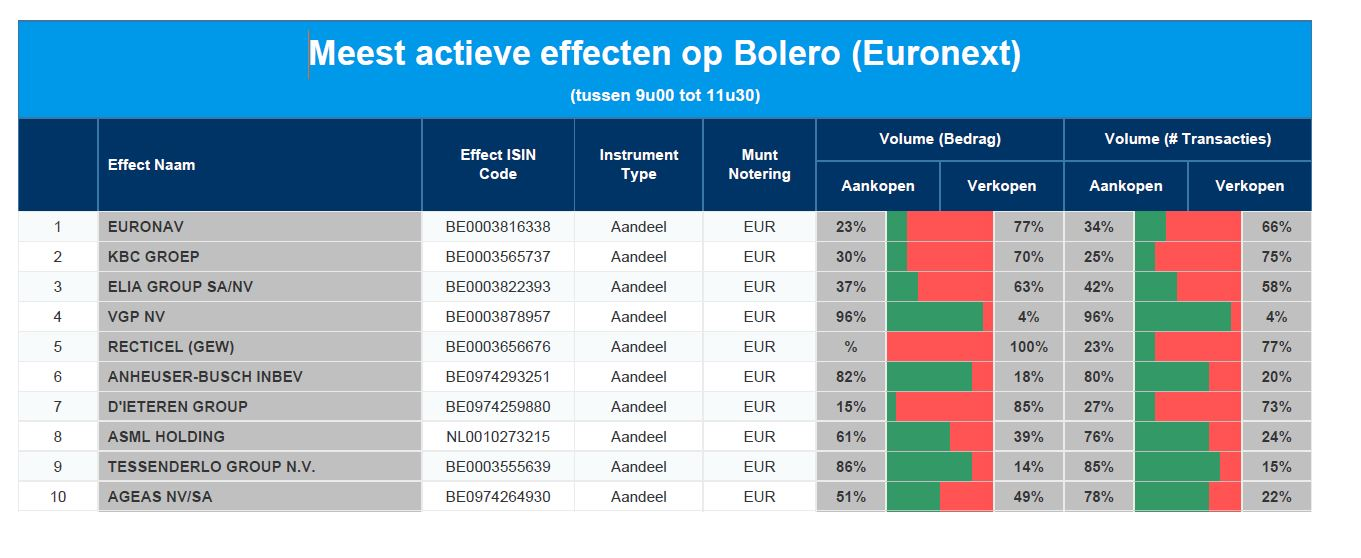

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Euronav - KBC - Elia - VGP - Recticel - AB Inbev - D'Ieteren - ASML Holding - Tessenderlo - Ageas

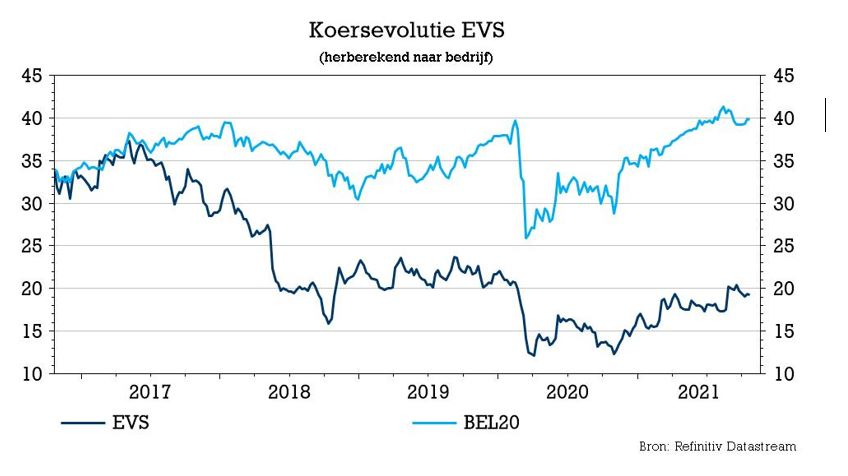

EVS verhoogt opnieuw omzetverwachting

In een beknopt, maar veelzeggend, bericht verhoogde EVS gisteravond de omzetprognose voor het volledige boekjaar. De groep verwijst daarvoor onder meer naar een versneld inhaalherstel na de pandemie. KBC Securities-analist Guy Sips was al iets optimistischer dan de groep bij de halfjaarcijfers, maar ziet op basis van de bevestiging ruimte voor een verhoging van het koersdoel van 23 naar 25 euro. Het advies wordt bevestigd op “Kopen”.

5 miljoen euro extra

EVS staat pas op 18 november op de planning om met een stand van zaken te komen over het eerste kwartaal, maar loste gisteren al een schot voor de boeg. Op basis van de huidige prognoses verwacht EVS dat de omzet voor het volledige boekjaar hoger kan uitkomen dan de aangegeven omzetverwachting voor het hele jaar (van 115 miljoen tot 125 miljoen) die bij de publicatie van de halfjaarcijfers in augustus werd gegeven. Die prognose werd toen trouwens ook al met 5 miljoen euro verhoogd en daar komt vandaag nog eens 5 miljoen euro bij, waardoor de verwachtingsvork op 120 tot 130 miljoen euro komt te liggen.

Inhaalbeweging

EVS gaf aan dat deze hogere verwachting gebaseerd is op een versnelde inhaalbeweging na covid in combinatie met een aanhoudend herstel “in alle marktpijlers”. Het enthousiasme wordt echter wat getemperd met de waarschuwing dat de groep zeer bezorgd blijft over de wereldwijde tekorten in de toeleveringsketen.

KBC Securities over EVS

Bij de publicatie van de halfjaarcijfers rapporteerde EVS een orderportefeuille van 67,8 miljoen euro, waarvan 31,1 miljoen te boeken als omzet in 2022 (en daarna). Daarvan is 8,1 miljoen euro voor Big Events Rentals. Het gaat hierbij om grote evenementen die in 2022 zullen worden gehouden. Onder meer dankzij deze sterke orderportefeuille en extra inkomsten uit Axon (de onlangs overgenomen Media-infrastructuur) hield analist Sips in zijn model al rekening met een jaaromzet van 127 miljoen euro. Het koersdoel wordt opgetrokken tot 25 euro met een onveranderd “Kopen”-advies.

EVS gooide in augustus hoge ogen met zeer sterke financiële resultaten voor de eerste jaarhelft, zowel op het niveau van de omzet als de winst. Resultaten die volgens EVS gebaseerd waren op een aanhoudende en zelfs versnelde groei van 39,2% in LAB (Live Audience Business: klanten die gebruik maken van EVS-producten en -oplossingen om zelf content te creëren) en een inhaalbeweging na COVID-19 van 62,2% in LSP (Live Service Providers: inkomsten van klanten die gebruik maken van EVS-producten en oplossingen om "LAB-klanten" te bedienen). Daardoor zette EVS op het niveau van de omzet en de winst in de voorbije zes maanden zijn beste prestatie voor het eerste halfjaar neer van de afgelopen 5 jaar, terwijl het ook een solide orderportefeuille voor de toekomst kan voorleggen.

Sika boekt recordresultaten ondanks aanhoudende impact Covid-19

Hoewel Covid-19 de activiteiten van Sika in alle regio's blijft beïnvloeden, rapporteerde het Zwitserse bedrijf in de eerste 9 maanden van 2021 opnieuw recordresultaten. De omzet steeg met 18,2% (in lokale valuta) tot 6.862,7 miljoen Zwitserse frank (CHF), wat 9,0% groei in het derde kwartaal impliceert (opgesplitst in 7,3% organische groei en 1,6% door fusies en overnames). Analisten hadden 9,3% groei verwacht. KBC Asset Management herhaalt de "Kopen"-aanbeveling voor het aandeel.

Resultaten Sika

- De operationele winstmarge steeg aanzienlijk tot 15,4% (vorig jaar: 13,7%) en het bedrijfsresultaat (EBIT) bereikte een nieuw record van CHF 1.054,0 miljoen (vorig jaar: CHF 797,1 miljoen), goed voor een stijging van 32,2%.

- De winst lag echter nog steeds onder de consensusverwachting van Bloomberg. Dat was vooral te wijten aan de hogere inputkosten, waardoor de brutomarge met 340 basispunten op jaarbasis daalde tot 51,2%. Naast dure materialen had Sika ook te lijden onder de almaar stijgende energieprijzen die de marges sterk beïnvloedden. Het nettoresultaat van 270 miljoen CHF voor het kwartaal lag dan ook 5% lager dan vorig jaar.

Lagere marges

De sterke stijging van de grondstofkosten heeft bij Sika geleid tot een lagere brutomarge in de eerste negen maanden (vorig jaar: 54,6%). Het bedrijf realiseerde schaalvoordelen dankzij een hoger volume, een stijging van de prijzen en gerichte efficiëntieverbeteringen in de productieworkflows. Naast de schaalvoordelen werd de EBIT positief beïnvloed door productiviteitsbevorderende maatregelen en synergieën in verband met de overnames. De nettowinst steeg tot 765,1 miljoen CHF tegenover 561,5 miljoen CHF vorig jaar.

Tot nu toe heeft Sika al zeven overnames gerealiseerd, wat volgens KBC Asset Management-analist Jakub Blaha het groeiperspectief op lange termijn ondersteunt.

De coronapandemie blijft een sterke impact hebben op de bedrijfsprestaties in alle regio’s en nieuwe lockdowns in delen van Azië hebben een invloed op de wereldwijde bevoorradingsketens. Dankzij de sterke marktpositie en innovatieve producten kon Sika zijn marktaandeel in alle regio's toch vergroten.

Vooruitzichten Sika 2021

Sika bevestigde de richtlijn voor 13 à 17% groei in lokale valuta en onevenredige EBIT-groei (15%+ marge). Dat impliceert een EBIT-bandbreedte van zo’n 290-355 miljoen CHF voor het vierde kwartaal van 2021, uitgaande van een EBIT-marge van 15,1 à 15,3% voor het volledige boekjaar 2021.

KBC Asset Management over Sika

Hoewel de resultaten voor het derde kwartaal lichtjes onder de consensusverwachtingen liggen en de vooruitzichten ongewijzigd bleven, verwacht KBC Asset Management een neutrale kortetermijnvisie op de reactie van de aandelenkoers. Op lange termijn is er echter niets gewijzigd aan de investment case en blijft Sika één van de favoriete aandelen van KBC Asset Management in de sector. De “Kopen”-aanbeveling wordt herhaald, net als het koersdoel van 370 CHF.

Europees aandelennieuws

Sika blijft stevig op groeikoers na negen maanden

- Het Zwitserse chemiebedrijf Sika rapporteerde een 18,2% hogere omzet over de eerste negen maanden van het jaar, doordat het meer producten verkocht aan de bouwsector, terwijl het hogere grondstofprijzen en knelpunten in de bevoorrading te boven kwam. De omzet steeg tot 6,86 miljard Zwitserse frank, van 5,81 miljard Zwitserse frank een jaar eerder. Het bedrijfsresultaat (EBIT) steeg met 32,2% tot 1,05 miljard Zwitserse frank ten opzichte van een jaar eerder. De nettowinst steeg met 36,3% tot 765,1 miljoen Zwitserse frank.

Samsung SDI bevestigt samenwerking met Stellantis voor productie van batterijen

- Het Zuid-Koreaanse Samsung SDI bevestigde eerdere berichten dat het een overeenkomst had gesloten voor een joint venture met autoconstructeur Stellantis voor de productie van batterijcellen en -modules voor elektrische voertuigen (EV) in de Verenigde Staten. Het is de bedoeling dat de fabriek in de eerste helft van 2025 van start gaat met een initiële jaarlijkse batterijproductiecapaciteit van 23 gigawattuur. De jaarlijkse batterijproductiecapaciteit van de joint venture zou in de toekomst kunnen stijgen tot 40 GWh, waarmee ongeveer 670.000 elektrische voertuigen van stroom kunnen worden voorzien.

Renault verwacht fors meer productieverlies door chiptekort

- Franse autofabrikant Renault verwacht dat de productieverliezen in 2021 als gevolg van het wereldwijde halfgeleidertekort veel groter zullen zijn dan eerder voorspeld, maar handhaafde haar winstverwachtingen dankzij hoge auto prijzen en kostenbesparingen. Het bedrijf zei dat zijn productieverliezen voor het jaar nu in de buurt van 500.000 voertuigen zal liggen, of meer dan het dubbele van de 220.000 eenheden voorspeld begin september.

LSE op schema dit jaar kostensynergiën van 125 miljoen pond te realiseren

- London Stock Exchange Group boekte een omzetstijging van 2,1% in het derde kwartaal en zei dat dat het goed op schema ligt om in 2021 voor 125 miljoen pond kostensynergiën te realiseren uit de Refinitiv-integratie.

Remy Cointreau mikt op "uitzonderlijke" groei van courante bedrijfsresultaat in eerste halfjaar

- Remy Cointreau mikt op een "uitzonderlijke" groei van het courante bedrijfsresultaat in de eerste helft van zijn boekjaar 2021/2022, nadat zijn omzet in het tweede kwartaal met 23,7% was gestegen, gestimuleerd door een sterke vraag naar zijn premium cognac in de Verenigde Staten, China en Europa. Voor het volledige jaar streeft de groep naar een sterke groei van het courante bedrijfsresultaat en de omzet. Het gaf geen specifiek cijfer.

Air Liquide bevestigt jaarvooruitzichten en wil operationele marge verbeteren

- Het Franse industriële gasbedrijf Air Liquide, dat gassen zoals zuurstof, stikstof en waterstof levert aan fabrieken en ziekenhuizen, boekte over het derde kwartaal een omzet van 5,83 miljard euro, 7% meer dan vorig jaar in vergelijkbare valuta's en beter dan de prognose van 5,78 miljard euro. De onderneming herbevestigde haar vooruitzichten voor 2021 en zei dat ze nog steeds verwacht haar operationele marge verder te verbeteren en haar recurrente nettowinst bij constante wisselkoersen te verhogen.

Beursnieuws België en Nederland

EVS verhoogt omzetverwachting voor 2021

- EVS verhoogde de omzetprognose voor het volledige jaar met 5 miljoen euro, waardoor die naar verwachting tussen 120 en 130 miljoen euro zal uitkomen. Bij de publicatie van de halfjaarcijfers was sprake van 115 tot 125 miljoen euro. EVS gaf aan dat hogere verwachting gebaseerd is op een versnelde "after-covid"-inhaalbeweging en ook op een aanhoudend herstel in alle marktpijlers. Niettemin blijft EVS zeer bezorgd over de wereldwijde tekorten in de toeleveringsketen. KBC Securities verhoogt het koersdoel naar 25 euro en handhaaft het “Kopen”-advies.

Cofinimmo doet kleine overname in Finland

- Cofinimmo kondigde gisteren na het luiden van de bel een nieuwe overname aan in Finland. De groep investeert 19 miljoen euro in een nog te bouwen woonzorgcentrum in Helsinki, goed voor 83 kamers.

Barco hertekent organisatiestructuur

- De Co-CEO’s van Barco hebben een nieuwe organisatiestructuur uitgewerkt. Daarbij zal de regionale verkoop samen met product management en onderzoek & ontwikkeling voortaan worden ondergebracht bij de business units van het bedrijf. Barco gaf aan dat samen met deze herziening van de organisatiestructuur ook de samenstelling van het leadershipteam zal veranderen en dat drie leden van het leadershipteam hun functie bij Barco zullen neerleggen om carrière te maken buiten het bedrijf. Het initiatief wordt als positief bestempeld door KBC Securities dat uitkijkt naar een webinar van de groep op 9 november. “Houden” klinkt het advies met koersdoel van 20 euro.

Umicore ondervindt wellicht geen hinder van Tesla's keuze voor LFP

- Tesla kondigde in zijn update voor het derde kwartaal aan dat het voor de productie van auto's met een standaardgamma overschakelt op kathodechemie op basis van lithium-ijzer-fosfaat (LFP). We herinneren eraan dat Tesla in China al een LFP-model 3 aanbiedt sinds begin 2020 en enkele maanden geleden is begonnen met het aanbieden van op LFP gebaseerde model 3-versies aan Amerikaanse klanten. KBC Securities gelooft dat de beslissing van Tesla geen directe impact heeft op Umicore, aangezien Tesla niet echt een klant is van de kathodes van Umicore. Aangezien LFP tot nu toe hoofdzakelijk beperkt is gebleven tot China, valt echter nog af te wachten of de keuzes van Tesla door anderen zullen worden gevolgd. Voorlopig gaat KBC Securities ervan uit dat de meeste producenten van auto-onderdelen (OEM's) het bij de keuze voor Lithium-Nikkel-Manganese-Cobalt Oxide (NMC) houden. Waardoor NMC buiten China definitief aan de leiding gaat. “Opbouwen”-advies en koersdoel van 54 euro onveranderd.

Ebusco doet intrede op Euronext Amsterdam

- Opnieuw vers bloed op Euronext Amsterdam waar Ebusco vandaag zijn intrede doet aan 23 euro per aandeel. Daarmee wordt het bedrijf gewaardeerd aan 1,33 miljard euro. Marc Coucke is één van de belangrijke investeerders in de Nederlandse producent van elektrische bussen.