vr. 22 okt 2021

De kwartaalupdate van Intel werd gisteren in de nabeurshandel duidelijk slecht verteerd. De aandelen verloren zo’n 9% van hun waarde. Vooral het vooruitzicht op margedruk knaagde aan het sentiment, al rapporteerde de groep ook een omzet over het derde kwartaal die achterbleef bij de verwachtingen. Tekorten aan chips die nodig zijn voor de productie van PC's/laptops remmen de verkoop van de processors van het bedrijf af. Tijdens het voorbije kwartaal leverden de chips voor computers/laptops 9,7 miljard dollar op, een daling met 2% op jaarbasis. Chips voor datacenters leverden 6,5 miljard dollar op, een stijging met 10% op jaarbasis, las KBC Asset Management-analist Joris Franck in de update.

Investeringen zorgen voor margedruk

De nettowinst voor het kwartaal kwam uit op 6,82 miljard dollar. De aangepaste winst van 1,71 dollar per aandeel lag wel ruim boven de verwachtingen van 1,11 dollar per aandeel. De grootste teleurstelling waren echter de prognoses van het bedrijf: Intel ziet lagere winstmarges voor de komende jaren. Het probeert opnieuw een leidende positie te verwerven in het maken van 's werelds snelste chips en zal daarom de bouw van nieuwe halfgeleiderfabrieken opvoeren.

De investeringen voor de komende jaren zullen tussen 25 en 28 miljard dollar per jaar bedragen. Deze cijfers zouden zelfs een onderschatting kunnen zijn, aldus analist Franck. Of een overschatting aangezien de Amerikaanse regering deze investeringen waarschijnlijk zal subsidiëren voor een bedrag van 3-4 miljard per jaar. Waarschijnlijk zullen de winstmarges de komende twee tot drie jaar dalen tot een niveau van 51-53%, ruim onder het niveau van 56-57% dat analisten voor 2021 verwachtten.

Deze enorme investeringsplannen van Intel zijn nodig omdat het zijn achterstand op de Taiwanese chipfabrikant TSMC wil inlopen. De TSMC produceert 24% van 's werelds chips en 90% van 's werelds leading edge (5 nanometer) chips. Intel ligt nog steeds een generatie achter op TSMC als het gaat om leading edge chips.

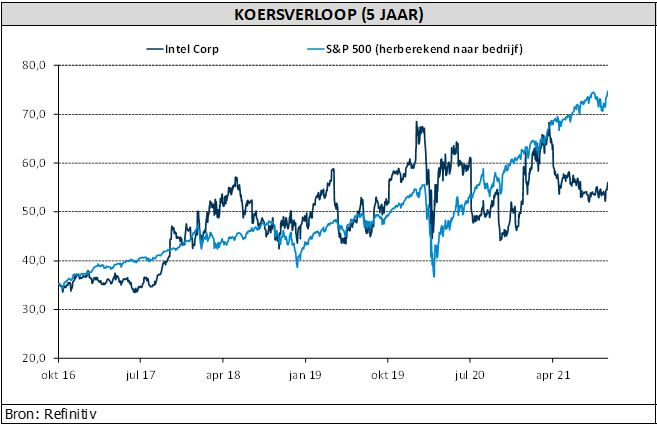

KBC Asset Management over Intel

Het bredere plaatje van Intel is trouwens ook niet alleen rozengeur en maneschijn, stipt analist Franck aan. Intel’s grootste markt is de pc/laptopmarkt. Dankzij COVID-19 kreeg deze markt een enorme stimulans, maar ze zal nu teruglopen. En zelfs in het huidige jaar, waarin de totale markt voor chips voor PC's/laptops met meer dan 10% zou groeien, zal Intel naar verwachting slechts met 3% groeien. Concurrent AMD is duidelijk marktaandeel aan het afsnoepen van Intel.

Ook in zijn datacenterdivisie is Intel aan het afzien, weet analist Franck. Het voelt de druk niet alleen van AMD, maar ook van verschillende “ARM chips”-gebaseerde rivalen waaronder Nvidia, Marvell, Ampere en anderen. Gelukkig groeit de markt voor chips voor datacenters aardig. KBC Asset Management heeft een “Houden”-aanbeveling voor Intel met een koersdoel van 55 dollar.