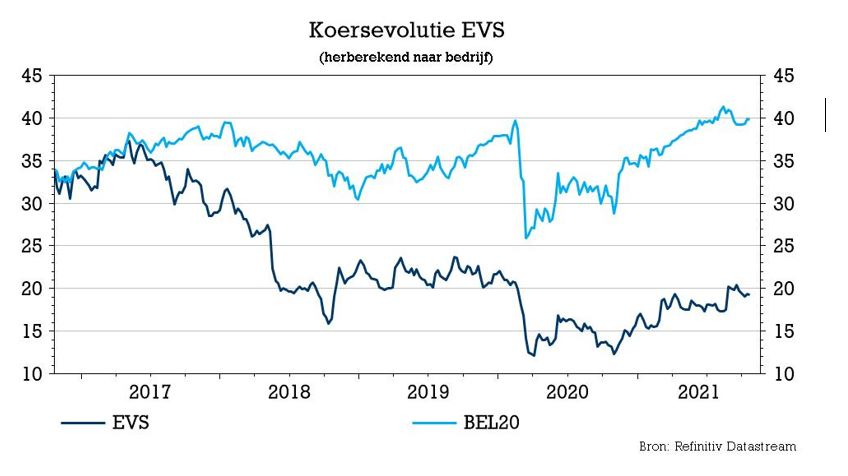

vr. 22 okt 2021

In een beknopt, maar veelzeggend, bericht verhoogde EVS gisteravond de omzetprognose voor het volledige boekjaar. De groep verwijst daarvoor onder meer naar een versneld inhaalherstel na de pandemie. KBC Securities-analist Guy Sips was al iets optimistischer dan de groep bij de halfjaarcijfers, maar ziet op basis van de bevestiging ruimte voor een verhoging van het koersdoel van 23 naar 25 euro. Het advies wordt bevestigd op “Kopen”.

5 miljoen euro extra

EVS staat pas op 18 november op de planning om met een stand van zaken te komen over het eerste kwartaal, maar loste gisteren al een schot voor de boeg. Op basis van de huidige prognoses verwacht EVS dat de omzet voor het volledige boekjaar hoger kan uitkomen dan de aangegeven omzetverwachting voor het hele jaar (van 115 miljoen tot 125 miljoen) die bij de publicatie van de halfjaarcijfers in augustus werd gegeven. Die prognose werd toen trouwens ook al met 5 miljoen euro verhoogd en daar komt vandaag nog eens 5 miljoen euro bij, waardoor de verwachtingsvork op 120 tot 130 miljoen euro komt te liggen.

Inhaalbeweging

EVS gaf aan dat deze hogere verwachting gebaseerd is op een versnelde inhaalbeweging na covid in combinatie met een aanhoudend herstel “in alle marktpijlers”. Het enthousiasme wordt echter wat getemperd met de waarschuwing dat de groep zeer bezorgd blijft over de wereldwijde tekorten in de toeleveringsketen.

KBC Securities over EVS

Bij de publicatie van de halfjaarcijfers rapporteerde EVS een orderportefeuille van 67,8 miljoen euro, waarvan 31,1 miljoen te boeken als omzet in 2022 (en daarna). Daarvan is 8,1 miljoen euro voor Big Events Rentals. Het gaat hierbij om grote evenementen die in 2022 zullen worden gehouden. Onder meer dankzij deze sterke orderportefeuille en extra inkomsten uit Axon (de onlangs overgenomen Media-infrastructuur) hield analist Sips in zijn model al rekening met een jaaromzet van 127 miljoen euro. Het koersdoel wordt opgetrokken tot 25 euro met een onveranderd “Kopen”-advies.

EVS gooide in augustus hoge ogen met zeer sterke financiële resultaten voor de eerste jaarhelft, zowel op het niveau van de omzet als de winst. Resultaten die volgens EVS gebaseerd waren op een aanhoudende en zelfs versnelde groei van 39,2% in LAB (Live Audience Business: klanten die gebruik maken van EVS-producten en -oplossingen om zelf content te creëren) en een inhaalbeweging na COVID-19 van 62,2% in LSP (Live Service Providers: inkomsten van klanten die gebruik maken van EVS-producten en oplossingen om "LAB-klanten" te bedienen). Daardoor zette EVS op het niveau van de omzet en de winst in de voorbije zes maanden zijn beste prestatie voor het eerste halfjaar neer van de afgelopen 5 jaar, terwijl het ook een solide orderportefeuille voor de toekomst kan voorleggen.