do. 14 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Goldman Sachs

- PNC Financial

- Prologis

- Charles Schwab

- Investeerdersevents

- Nexi – Gewone en Buitengewone Algemene Vergadering

- Hargreaves Lansdown – Algemene Vergadering

- A2A – Buitengewone Algemene Vergadering

- Bachem Holding - Buitengewone Algemene Vergadering

- Ex-dividend

- Husqvarna

- Hormel Foods

- Macro-economie

- VS: kleinhandelsverkopen, sentimentsindicatoren Universiteit van Michigan

- EU: inschrijvingen nieuwe wagens, handelsbalansdust

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- JPMorgan boekt solide kwartaalresultaten en bevestigt vooruitzichten

- Resultaten Publicis overtreffen verwachtingen

- Meest verhandelde aandelen bij Bolero

- Retail Estates krijgt koopadvies bij KBC Securities

- Bedrijfsnieuws uit Amerika

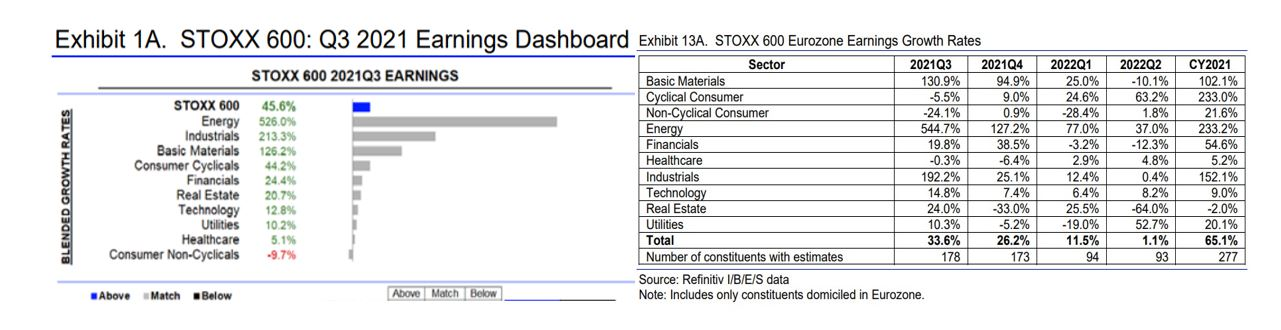

- Back to normal voor bedrijfswinsten in derde kwartaal

Back to normal voor bedrijfswinsten in derde kwartaal

Na enkele bijzonder sterke kwartalen met stellaire jaarstijgingen tot gevolg lijken de bedrijfswinsten in het derde kwartaal terug op aarde te landen. Door het herstel van de winstmarges zullen vooral de cyclische bedrijven hoge ogen gooien, met een winstgroei die vlot 90% hoger zal liggen dan een jaar eerder. Daarnaast blijven positieve verrassingen mogelijk waardoor de winstgroei bij de grote Amerikaanse bedrijven wellicht boven de 30% zal uitkomen. In Europa kunnen de winsten met zo’n 45% stijgen op jaarbasis. Deze sterke bedrijfsresultaten kunnen volgens economist Siegfried Top (KBC Asset Management) de momenteel enigszins kwakkelende beurzen een nieuw duwtje in de rug geven.

Daling van de winstgroei?

Terwijl de winstgroei van de Amerikaanse bedrijven in het tweede kwartaal van 2021 nog zo'n 87% steeg ten opzichte van een jaar geleden, verwachten analisten dat dit cijfer nu zal terugvallen tot een meer 'normale' winstgroei van zo'n 27%. Toch gaat het hier niet echt om een daling. De cijfers die we in de eerste jaarhelft zagen, zijn te verklaren door basiseffecten en door het spectaculaire herstel na de coronarecessie. De vergelijkingsbasis van de eerste twee kwartalen van 2020, toen de recessie haar dieptepunt bereikte, lag dus zeer laag.

Sterk tweede kwartaal van 2021

Veel analisten waren positief verrast door het pittige herstel dat we in de eerste jaarhelft van dit jaar zagen. De industriële sectoren bleven gespaard van een tweede coronagolf. Grondstoffenprijzen gingen de hoogte in en de dienstensectoren werden minder zwaar getroffen dan gevreesd. Dat alles zorgde ervoor dat Amerikaanse en Europese bedrijven in het tweede kwartaal ruimschoots de verwachtingen konden kloppen. Dat tonen de winstgroeicijfers van respectievelijk +87% en +70% aan, die we deze zomer konden optekenen, zijn hier een getuigenis van. Ze hielpen de beurzen in augustus een stapje hoger te zetten. Vooral dankzij de prestaties van de cyclische bedrijven.

Wolken aan de horizon

De voorbije weken leek het optimisme af te nemen. De regelmatige verhogingen van de omzet- en winstgroeiverwachtingen sinds de jaarstart bleven uit. Meer nog: de verwachtingen voor het derde en vierde kwartaal daalden zelfs lichtjes. Al is dat op zich niet ongebruikelijk. Bedrijven temperen de verwachtingen maar wat graag net voor het einde van het kwartaal, om dan positief te kunnen uitpakken. Toch leken er ook structurelere redenen voor die getemperde verwachtingen. Zo zien we sinds de zomer een verzwakkend groeimomentum in de VS. Ook heel wat economische cijfers bleven onder de lat der verwachtingen. De Covid-19-deltavariant woog wellicht meer op de Amerikaanse economie dan gedacht. En ook de aanhoudende schaarste van bepaalde goederen en de forse prijsstijgingen lieten zich gevoelen.

Te weinig werkende Amerikanen

Heel wat ondernemers klagen over verstoorde productieketens en lang aanslepende bestellingen, over tekorten aan goederen, zoals computerchips, en over veel hogere input- en grondstoffenprijzen, maar ook over schaarste aan personeel. Dat laatste onderstreepte het Amerikaanse jobrapport vorige week nogmaals. Ondanks de herstelde economische vraag laten nog steeds miljoenen Amerikanen de arbeidsmarkt links liggen. Kortom, hogere inputkosten, energieprijzen en hogere lonen vreten aan de winstmarges, die, zeker in de grondstoffen- en cyclische sectoren, nog altijd vrij hoog zijn.

Positieve verrassingen mogelijk in derde kwartaal

De bedrijfswinsten blijven volgens KBC Asset Management positief evolueren, zowel in de VS als in Europa.

- VS: Gezien het herstel van de winstmarges zullen vooral de cyclische bedrijven nog hoge ogen gooien, met een winstgroei die vlot 90% hoger zal liggen dan een jaar eerder. Daarnaast blijven positieve verrassingen mogelijk, waardoor de winstgroei voor de grote Amerikaanse bedrijven wellicht boven de 30% zal uitkomen.

- EU: Het groeiherstel kwam bij ons wat later dan in de VS maar het zet zich verder. Voor het derde kwartaal wordt daarom gemikt op een winstgroei van zo'n 45%, wat in de huidige economische context zeer haalbaar lijkt. Sterkere bedrijfsresultaten kunnen de kwakkelende beurzen een nieuw duwtje in de rug geven. Noteer dat de winstgroei doorheen de verschillende Europese landen héél erg verschilt. Voor Belgische bedrijven wordt bijvoorbeeld gemikt op een negatieve winstgroei (-5,5%).

Groei op sectorniveau

De verlaagde lat biedt ook opportuniteiten. Het economisch herstel was immers nog steeds aanwezig in het derde kwartaal. Zeker de cyclische bedrijven deden goede zaken. De omzetgroei nam voor Amerikaanse industriële en grondstoffengerelateerde bedrijven wellicht met zo'n kwart toe ten opzichte van een jaar geleden. Voor "big tech"-bedrijven gaat het om een omzetgroei van 20%. In de defensieve sectoren dikt de omzet aan met 9%. Voor Europese bedrijven wordt veel omzetgroei verwacht in de energiesector, in de grondstoffensector en bij de industriële bedrijven (zie tabel onderaan). De groeimotor doet dus duidelijk zijn werk.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Delta Airlines stelt teleur met kwartaalrapport

- Na de hoopgevende boodschap, een dag eerder, van collega American Airlines stelde Delta Air Lines (koers aandeel: -5,8%) gisteren teleur. Het bedrijf haalde niet alleen de verwachtingen voor het voorbije kwartaal niet, het waarschuwde ook voor een verlies vóór belastingen voor het vierde kwartaal als gevolg van een sterke stijging van de brandstofprijzen. Meteen een duidelijke waarschuwing voor de rest van de sector. Positief was dat de luchtvaartmaatschappij verwacht te profiteren van een sterke vraag tijdens de feestdagen. Het openen van de VS-grenzen in november voor volledig gevaccineerde reizigers uit 33 landen, waaronder China en het grootste deel van Europa, zorgt ook voor een verhoging van het aantal zaken- en internationale reizen.

AMD beloond voor lancering grafische kaart

- AMD (koers aandeel: +4%) was een opvallende stijger. Het bedrijf kondigde de lancering van zijn Radeon RX 6600 grafische kaart voor gaming aan. De RX 6600 kan als interface dienen voor desktop PC's, laptops en consoles maar ook voor mobiele apparaten en infotainmentsystemen in auto's.

BlackRock overtrof de winstramingen voor derde kwartaal

- BlackRock (koers aandeel: +3,8%) overtrof de winstramingen voor het derde kwartaal. De aantrekkende economie hielp het beheerd vermogen te verhogen, waardoor de inkomsten uit commissies toenamen. BlackRock sloot het afgelopen kwartaal af met 9.460 miljard dollar aan beheerd vermogen, tegen 7.810 miljard een jaar eerder. De inkomsten stegen met 16% tot 5,05 miljard dankzij de groei van de inkomsten uit zijn technologiedienstensegment die een daling van de prestatievergoedingen tijdens het kwartaal compenseerde. Het aangepaste nettoresultaat steeg met 19% tot 1,69 miljard dollar, of 10,95 dollar per aandeel. Analisten hadden gemiddeld op 9,35 dollar per aandeel gerekend.

JP Morgan verplettert verwachtingen met kwartaalwinst

- JP Morgan Chase & Co (koers aandeel: -2,6%) beet de spits af van een nieuw kwartaalcijferseizoen in de VS en verpletterde met een winst van 3,74 dollar per aandeel meteen de consensusverwachtingen van 3,00 dollar. De winst per aandeel groeit zo met 21% op jaarbasis. Het gaat om een daling met 3% ten opzichte van het vorige kwartaal. De belangrijkste reden voor deze resultaten was opnieuw een terugname van voorzieningen voor kredietverliezen die de bank tijdens de pandemie opzij had gezet. De terugname was lager dan vorig kwartaal. Belangrijker is dat zowel de inkomsten als de uitgaven de consensus overtroffen.

Nog geen groen licht voor COVID-19-vaccin van Johnson & Johnson

- Wetenschappers van de Amerikaanse Food and Drug Administration ontvingen niet tijdig voldoende gegevens om een eigen analyse te maken van de aanvraag van Johnson & Johnson (koers aandeel: +1%) voor een boosterdosis van zijn COVID-19-vaccin. De beoordeling van de studies van het bedrijf door het agentschap toont wel al enkele in het rood onderstreepte opmerkingen.

Shopify plant samenwerking met cloudbedrijven als Microsoft en Oracle

- Het Canadese e-commerceplatform Shopify (koers aandeel: +3%) slaat de handen in elkaar met “topcloudbedrijven” als Microsoft en Oracle om handelaars te helpen hun bedrijfsvoering te stroomlijnen.

Dell kan sleutelrol spelen in uitrol van 5G-netwerken

- De topman van Dell (koers aandeel: -0,07%) Michael Dell zei woensdag dat hij een kans ziet om een sleutelrol te spelen in de wereldwijde uitrol van 5G-netwerken met nieuwe technologie die gespecialiseerde apparatuur overbodig maakt. De verschuiving naar Open Radio Access Network (O-RAN) laat telecommunicatiedragers software gebruiken om netwerkfuncties uit te voeren op gestandaardiseerde computerhardware. De technologie heeft de belangstelling gewekt van de Amerikaanse overheid. Het zou immers mogelijk zijn om netwerken door Amerikaanse bedrijven te laten maken in plaats van in zee te moeten gaan met industriespecifieke leveranciers zoals Nokia of het Chinese Huawei Technologies.

Retail Estates krijgt koopadvies bij KBC Securities

Retail Estates pakte vorige week uit met een mooie deal, waarbij de portefeuille via een de inbreng in natura werd uitgebreid met 27 gebouwen. KBC Securities-analist Wido Jongman is een koele minnaar van de transactie, vooral door de huurders (kleding) van de verworven panden. In een uitgebreide analyse hield hij de deal en de vastgoedportefeuille van Retail Estates nog eens tegen het licht, waarbij ook de waardering een update kreeg. Dat leidt vandaag tot een hoger koersdoel van 76 euro en een nieuw “Kopen”-advies.

Veerkrachtige vastgoedportefeuille

Ter herinnering: Retail Estates kondigde op 6 oktober aan dat het 27 winkelpanden had gekocht op 17 sites in België, waarvan de overgrote meerderheid grenst aan sites waar Retail Estates al een cluster heeft uitgebouwd. Dat gebeurde via een inbreng in natura door de uitgifte van 560.689 nieuwe aandelen (goed voor 4,4% van het uitstaand kapitaal) met een uitgifteprijs van 63,95 euro per aandeel.

Als belegger in retailparken buiten de stad heeft Retail Estates volgens KBC Securities laten zien dat zijn portefeuille tijdens en na de coronapandemie veerkrachtig was. Dat resulteerde in een herwaardering van de aandelen, waardoor die opnieuw als munt kunnen worden ingezet voor groei, zonder de bestaande aandeelhouders te verwateren. De jongste transactie levert volgens KBC Securities-analist Wido Jongman het bewijs dat het bedrijf Covid-19 achter zich heeft gelaten en zijn portefeuille en kapitaalbasis weer kan laten groeien.

De deal die Retail Estates vorige week aankondigde is vrij klein, goed voor 2,1% van de reële waarde van de investeringsportefeuille. Daarnaast is KBC Securities geen voorstander van een uitbreiding van de blootstelling aan het modesegment, een retailcategorie die sterk beïnvloed wordt door de veranderende eisen en het koopgedrag van de consument door het succes van e-commerce. De blootstelling van Retail Estates aan het modesegment bedraagt 20,47% van de jaarlijkse huurinkomsten, die door de deal met ten minste 1% zullen stijgen. Daarnaast beschouwt KBC Securities de business case van E5, de belangrijkste huurder, verre van bewezen.

KBCS verhoogt advies van “Houden” naar “Kopen”

De E5 Mode-deal zette analist Wido Jongman er wel toe aan om het waarderingsmodel te herzien. Hij vindt de waardering van de kwalitatieve activa na Covid zeer conservatief en schat dat de EPRA nettoactiefwaarde, gecorrigeerd voor niet materiële activa, zou stijgen tot 83,76 euro (+31%) als hij de Belgische activa zou herwaarderen aan de huidige toprendementen

De analist verhoogt daarbij het koersdoel van 73 naar 76 euro per aandeel, op basis van zeer conservatieve DCF-aannames (Discounted Cash Flow). Dat resulteert in een waardering die 35% onder de historische waardering ligt, op basis van de impliciete rendementsspreiding over risicovrije obligaties in de EU.

Investment case KBCS voor Retail Estates

Eens de coronamaatregelen werden opgeheven, zijn de huurinkomsten en het consumentenverkeer weer genormaliseerd. De belangrijkste les is dat retailparken buiten de stad een behoorlijke veerkracht toonden ten opzichte van binnenstedelijke activa (winkelstraten) en winkelcentra.

En in tegenstelling tot bij die laatste twee categorieën is er geen behoefte aan herontwikkelingen. De activa zijn immers minder blootgesteld aan online kannibalisatie én de huurprijs per vierkante meter is laag.

Daarenboven zijn de parken vaak gemakkelijk bereikbaar met de auto, wat de locaties geschikt maakt voor een omnikanaal inzet en toekomstige “last mile”-distributie. De gebouwen worden trouwens verhuurd als lege dozen en de huurders investeren vaak flink in het interieur, waardoor ze "vastzitten" aan de contracten.

Gezien dit alles verwacht KBC Securities dat de vraag naar ruimte in buitenstedelijke retailparken zich gezond zal blijven ontwikkelen. Analist Wido Jongman verwacht dat de prime yields stabiel zullen blijven, zoals in de afgelopen 6 jaar, en is van mening dat Retail Estates zijn activa zeer conservatief waardeert. Op basis van de voorzichtige veronderstellingen in het Discounted Cash Flow waarderingsmodel gelooft KBC Securities dat de aandelen een interessante waardepropositie bieden.

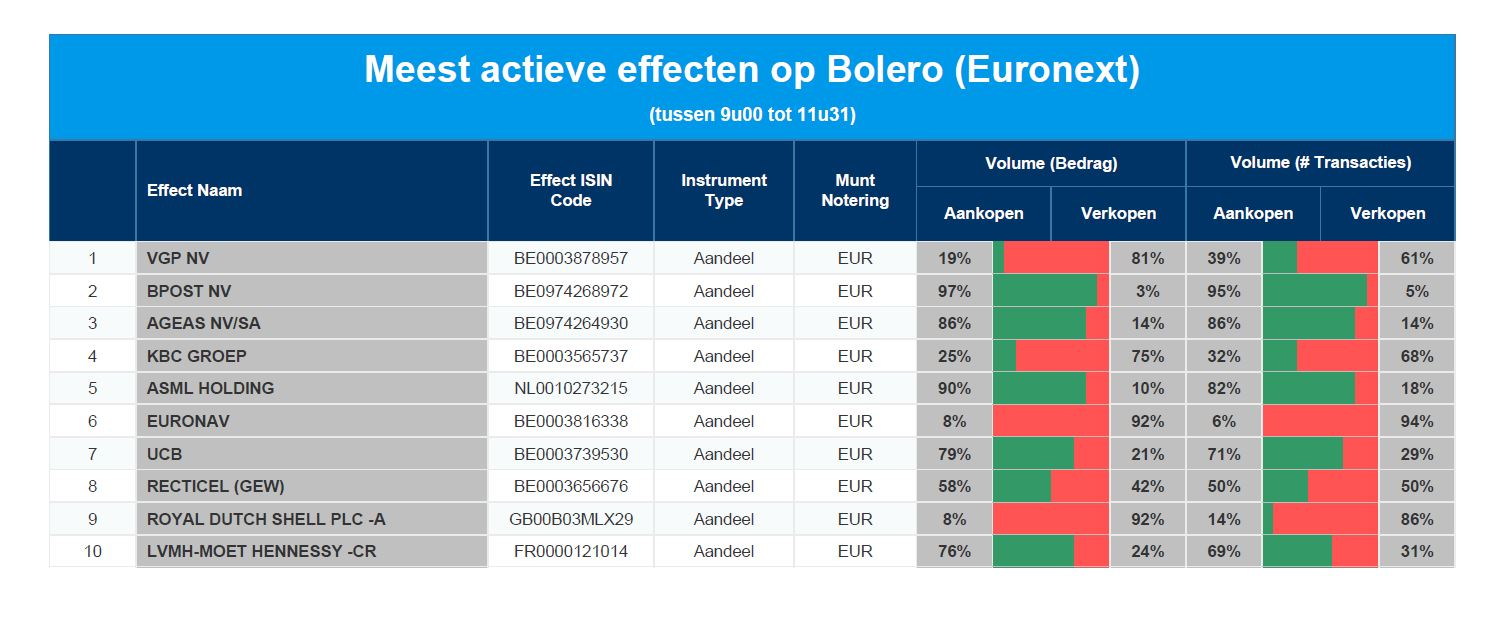

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Bpost - Ageas - KBC - ASML - Euronav - UCB - Recticel - Royal Dutch Shell - LVMH

Resultaten Publicis overtreffen verwachtingen

Publicis rapporteerde voor het derde kwartaal van 2021 een organische omzetgroei van 11,2%, wat duidelijk beter is dan de door analisten verwachte 8% groei. Bovendien verhoogde de groep ook voor de tweede keer dit jaar de prognoses voor het volledige boekjaar. De “Kopen”-aanbeveling wordt bij KBC Asset Management herhaald, terwijl het koersdoel wordt opgetrokken van 66 naar 69 euro.

Resultaten Publicis Q3

- De totale omzet voor het derde kwartaal bedroeg 2,62 miljard euro, boven de consensusverwachting van 2,51 miljard euro.

- In de belangrijkste markt, de VS, lag de organische groei van 10,9% 3,6 procentpunten boven de analistenramingen. Dat was te danken aan de aanhoudende vraag naar digitale media, want de omzet van digitale activa Epsilon en Sapient groeide er met resp. 13% en 20% op organische basis.

- De activiteit in Europa is ondertussen volledig hersteld tot het niveau van vóór de coronapandemie, terwijl die in de VS en Azië al resp. 5% en 2% hoger ligt.

Verhoogde jaarprognoses

Publicis verhoogt voor de tweede keer dit jaar de verwachtingen voor het volledige boekjaar. Voor 2021 gaat het nu uit van een organische groei "tussen 8,5% en 9,0%", tegenover +7,0% voordien. Die verwachting impliceert ongeveer 5% autonome groei voor het huidige kwartaal en houdt rekening met de risico's in verband met diverse tekorten in de toeleveringsketen.

Daarnaast zou de operationele marge nu iets boven de 17% moeten uitkomen, tegenover een eerdere indicatie van 17%. Bovendien zal de kasstroom vóór verandering van werkkapitaal naar verwachting uitkomen aan de bovenkant van de eerder vooropgestelde indicatie van “tussen 1,2 miljard en 1,3 miljard euro”.

KBC Asset Management over Publicis

Met een verwachte koers-winstverhouding voor 2022 rond de 11 en een rendement op vrije kasstroom van zo’n 10% blijft Publicis volgens analist Kurt Ruts vrij goedkoop. Als de groep blijft inzetten op organische groei is het koerspotentieel aanzienlijk.

In het licht van de beter dan verwachte resultaten handhaaft KBC Asset Management de “Kopen”-aanbeveling, maar verhogen ze het koersdoel van 66 naar 69 euro.

JPMorgan boekt solide kwartaalresultaten en bevestigt vooruitzichten

JPMorgan Chase beet gisteravond de spits af van een nieuw kwartaalcijferseizoen in de VS en verpletterde met een winst per aandeel van 3,74 dollar meteen de consensusverwachtingen van 3,00 dollar. Dat komt overeen met een groei van de winst per aandeel met 21% ten opzichte van een jaar eerder en een daling met 3% op kwartaalbasis. De terugname van provisies ondersteunde opnieuw het resultaat, maar KBC Asset Management-analist Joris Dehaes ziet ook andere positieve elementen. De “Kopen”-aanbeveling wordt bij KBC AM alvast bevestigd, terwijl het koersdoel van 176 naar 184 dollar gaat.

Resultaten JPMorgan Q3

De belangrijkste reden voor het beter dan verwachte resultaat was (opnieuw) een terugname van voorzieningen voor kredietverliezen die de bank tijdens de coronapandemie had opzijgezet, hoewel die terugname lager was dan vorig kwartaal.

Belangrijker voor KBC Asset Management is dat zowel de inkomsten als de kosten de analistenverwachting met 2% overtroffen. Wat de inkomsten betreft was dat vooral te danken aan de sterke aandelenhandel en adviesverlening in de divisie Investment Banking.

De netto-interestinkomsten groeiden - zoals verwacht - met 3% op kwartaalbasis, omdat de nettorentemarge zich stabiliseerde en de groei van de kredietverlening eindelijk begon aan te trekken. De divisie Asset & Wealth Management (vermogensbeheer) leverde opnieuw een goede prestatie met een groei van 5% op kwartaalbasis. De handel in vastrentende waarden en de kredietkaartprovisies waren de zwakste segmenten wat de inkomsten betreft.

Vooruitzichten voor 2021

JPMorgan herhaalde de inkomsten- en kostenverwachting voor het volledige boekjaar 2021. Hoewel het nog te vroeg is voor een expliciete indicatie, rekent de bank voor 2022 op stijgende kosten. Enerzijds omdat ze hogere bonussen zal moeten uitbetalen voor de sterke prestaties op het gebied van Investment Banking dit jaar en anderzijds door stijgende investerings- en marketingbehoeften en inflatie. Er is nog geen indicatie voor de inkomsten in 2022, hoewel JPMorgan hoopt dat de groei van de kredietverlening zal versnellen dankzij meer activiteit in kredietkaarttegoeden en bedrijfskredieten.

Zoals veel Amerikaanse banken heeft JPMorgan een aanzienlijk bedrag aan overtollige deposito's op de balans die het kan aanwenden voor hoger renderende effecten, zeker als de rente in de komende maanden verder zou stijgen. JPMorgan kocht in het derde kwartaal voor 5 miljard dollar aan aandelen terug en zal in de toekomst ongetwijfeld actief blijven in het terugkopen van aandelen.

KBC Asset Management over JPMorgan

Alles bij elkaar genomen zette JPMorgan volgens KBC Asset Management-analist Joris Dehaes een solide kwartaalresultaat neer, ook al zal de impact op de prognoses beperkt blijven.

Het aandeel is gisteren gedaald, maar dat is volgens veeleer een reactie op de macro-economische CPI-data (Consumer Price Index) en de positionering in de aanloop naar de resultaten.

De positieve visie van KBC Asset Management op JPMorgan en sectorgenoten blijft overeind, omdat de analisten de groei van de kredietverlening en de rente zien toenemen terwijl de kapitaaluitkering wordt voortgezet. De waardering is het voorbije jaar uiteraard gestegen, maar blijft in de huidige omgeving interessant in vergelijking met de bredere markt. Bij de grote Amerikaanse banken heeft KBC Asset Management een lichte voorkeur voor Bank of America (dat vandaag resultaten bekendmaakt), maar niettemin handhaven ze de “Kopen”-aanbeveling voor JPMorgan en verhogen ze het koersdoel van 176 naar 184 dollar.

Beursnieuws België en Nederland

Hoger koersdoel van KBC Securities voor Ahold Delhaize

- Voorafgaand aan de publicatie van de derde kwartaalresultaten (op 10 november) en een investeerdersdag (op 15 november) heeft KBC Securities het waarderingsmodel voor Ahold Delhaize bijgespijkerd. De sterke halfjaarcijfers en een opwaardering van de verwachtingen voor 2021 maken dat onze analist voor het derde kwartaal een omzet en een onderliggende bedrijfswinst (EBIT) verwacht van respectievelijk 17,6 miljard euro en 747 miljoen euro. Het koersdoel stijgt daardoor en omwille van hogere waarderingsmultiples van 30,5 naar 32,0 euro, met behoud van het “Kopen”-advies.

Bij NSI steeg het direct resultaat met 4,8% in kwartaal drie

- Vastgoedgroep NSI, beter bekend als Nieuwe Steen Investment, zag het direct resultaat met 4,8% stijgen tot 34,7 miljoen euro in kwartaal drie. De netto huurinkomsten stegen met 6,1% tot 47,2 miljoen euro, waardoor de verwachtingen voor heel 2021 behouden konden worden. De leegstandsratio klokte het kwartaal af op 7,8%, nipt hoger dan de 7,7% per einde juni, maar dat moet zakken tot minder dan 7,5% tegen het einde van 2021. Over heel 2021 is een EPRA winst per aandeel mogelijk van 2,30 tot 2,35 euro, wat 2,16 euro dividend op moet leveren.

MDxHealth diende registratieverklaring voor IPO op Nasdaq in

- Gisterenavond kondigde MDxHealth aan dat het zijn registratieverklaring voor een IPO op Nasdaq, en dus niet op New York Stock Exchange, heeft ingediend. Begin september werd dat voornemen al bekend gemaakt. Een verrassing is het nieuws an sich niet. Het is nog wachten op de omvang van de operatie en op wanneer het aanbod zal lopen. Omdat KBC Securities USA bij de transactie betrokken is, schort KBC Securities de coverage van MDxHealth tijdelijk op. Volgende week publiceert de groep zijn derde kwartaalresultaten.

KBC Securities heeft hoger advies voor Retail Estates in petto

- KBC Securities publiceert vandaag een nota over Retail Estates, wat kort volgt op de inbreng in natura van vorige week. Het bedrijf is weer op de goede weg om de Covid-19-periode achter zich te laten. In de nota wordt gekeken naar het vastgoedaanbod en mogelijke waarderingsniveaus terwijl het waarderingsmodel helemaal bijgespijkerd werd. Dat leidt vandaag tot een verhoging van het koersdoel van 73 naar 76 euro per aandeel en een stijging van het advies van “Houden” naar “Kopen”. De huidige waardering van de kwalitatieve activa is zeer conservatief. Dat geldt ook voor de aannames in het waarderingsmodel.

TomTom boekte afgelopen kwartaal alweer verlies

- Navigatiespecialist TomTom boekte in het derde kwartaal alweer verlies, bij omzetdaling van 147,9 naar 127,5 miljoen euro. Analisten hoopten op 129 miljoen euro. De afdeling Enterprise groeide dan wel met 8% op jaarbasis maar Automotive herstelde niet door het tekort aan halfgeleiders. Daardoor daalde de omzet bij Location Technology met 10%. De bedrijfskasstroom (EBITDA) dook 5,3 miljoen euro in het rood, zodat het nettoverlies daalde tot 20,8 miljoen euro (verwacht werd: 17 miljoen euro).

OCI sluit overeenkomst met Scatec en TSFE

- Het Nederlandse OCI liet weten dat Fertiglobe, het samenwerkingsverband tussen OCI en Abu Dhabi National Oil Company, een overeenkomst heeft gesloten met het Noorse Scatec en TSFE voor de gezamenlijke ontwikkeling van een 50 à 100 MegaWatt grote elektrolyzerinstallatie in Egypte. Die moet groene waterstof produceren als grondstof voor de productie van groene ammoniak. De definitieve investeringsbeslissing wordt verwacht in 2022 en de opstart is gepland voor 2024.

Befimmo verhuurt “Esprit Courbevoie” aan N-SIDE

- Vastgoedgroep Befimmo liet weten dat N-SIDE zijn intrek zal nemen in de toekomstige kantoren van het project “Esprit Courbevoie” in Louvain-la-Neuve. Dat kantoorgebouw werd in februari 2021 aangekocht en omvat 4.300 vierkante meter ruimte. Het gebouw wordt volledig verhuurd aan N-SIDE. KBC Securities heeft een “Afbouwen”-advies met 47 euro koersdoel.

Rudi Taelemans stopt als operationeel CEO bij Vastned Belgium

- Rudi Taelemans, Operationeel CEO van Vastned Belgium, liet aan de Raad van Bestuur weten dat hij zich bij de volgende Algemene Vergadering (op 27 april 2022) niet langer kandidaat zal stellen om zijn CEO-mandaat en lidmaatschap van het Executive Committee te verlengen.

Cofinimmo trekt bouw woonzorgcentrum in Oudenburg naar zich toe

- Cofinimmo heeft 100% van de aandelen van een vennootschap verworven die een woonzorgcentrum in Oudenburg zal bouwen. Inclusief bouwgrond en bouwwerken spreken we over een investering van zo’n 11 miljoen euro. Het woonzorgcentrum is reeds voorverhuurd aan Korian Belgium. Die tekende een triple netto overeenkomst van 20 jaar. Het brutohuurrendement voor Cofinimmo zal meer dan 4,5% bedragen. Geen impact op “Kopen”-advies en 150 euro koersdoel.