do. 14 okt 2021

Na enkele bijzonder sterke kwartalen met stellaire jaarstijgingen tot gevolg lijken de bedrijfswinsten in het derde kwartaal terug op aarde te landen. Door het herstel van de winstmarges zullen vooral de cyclische bedrijven hoge ogen gooien, met een winstgroei die vlot 90% hoger zal liggen dan een jaar eerder. Daarnaast blijven positieve verrassingen mogelijk waardoor de winstgroei bij de grote Amerikaanse bedrijven wellicht boven de 30% zal uitkomen. In Europa kunnen de winsten met zo’n 45% stijgen op jaarbasis. Deze sterke bedrijfsresultaten kunnen volgens economist Siegfried Top (KBC Asset Management) de momenteel enigszins kwakkelende beurzen een nieuw duwtje in de rug geven.

Daling van de winstgroei?

Terwijl de winstgroei van de Amerikaanse bedrijven in het tweede kwartaal van 2021 nog zo'n 87% steeg ten opzichte van een jaar geleden, verwachten analisten dat dit cijfer nu zal terugvallen tot een meer 'normale' winstgroei van zo'n 27%. Toch gaat het hier niet echt om een daling. De cijfers die we in de eerste jaarhelft zagen, zijn te verklaren door basiseffecten en door het spectaculaire herstel na de coronarecessie. De vergelijkingsbasis van de eerste twee kwartalen van 2020, toen de recessie haar dieptepunt bereikte, lag dus zeer laag.

Sterk tweede kwartaal van 2021

Veel analisten waren positief verrast door het pittige herstel dat we in de eerste jaarhelft van dit jaar zagen. De industriële sectoren bleven gespaard van een tweede coronagolf. Grondstoffenprijzen gingen de hoogte in en de dienstensectoren werden minder zwaar getroffen dan gevreesd. Dat alles zorgde ervoor dat Amerikaanse en Europese bedrijven in het tweede kwartaal ruimschoots de verwachtingen konden kloppen. Dat tonen de winstgroeicijfers van respectievelijk +87% en +70% aan, die we deze zomer konden optekenen, zijn hier een getuigenis van. Ze hielpen de beurzen in augustus een stapje hoger te zetten. Vooral dankzij de prestaties van de cyclische bedrijven.

Wolken aan de horizon

De voorbije weken leek het optimisme af te nemen. De regelmatige verhogingen van de omzet- en winstgroeiverwachtingen sinds de jaarstart bleven uit. Meer nog: de verwachtingen voor het derde en vierde kwartaal daalden zelfs lichtjes. Al is dat op zich niet ongebruikelijk. Bedrijven temperen de verwachtingen maar wat graag net voor het einde van het kwartaal, om dan positief te kunnen uitpakken. Toch leken er ook structurelere redenen voor die getemperde verwachtingen. Zo zien we sinds de zomer een verzwakkend groeimomentum in de VS. Ook heel wat economische cijfers bleven onder de lat der verwachtingen. De Covid-19-deltavariant woog wellicht meer op de Amerikaanse economie dan gedacht. En ook de aanhoudende schaarste van bepaalde goederen en de forse prijsstijgingen lieten zich gevoelen.

Te weinig werkende Amerikanen

Heel wat ondernemers klagen over verstoorde productieketens en lang aanslepende bestellingen, over tekorten aan goederen, zoals computerchips, en over veel hogere input- en grondstoffenprijzen, maar ook over schaarste aan personeel. Dat laatste onderstreepte het Amerikaanse jobrapport vorige week nogmaals. Ondanks de herstelde economische vraag laten nog steeds miljoenen Amerikanen de arbeidsmarkt links liggen. Kortom, hogere inputkosten, energieprijzen en hogere lonen vreten aan de winstmarges, die, zeker in de grondstoffen- en cyclische sectoren, nog altijd vrij hoog zijn.

Positieve verrassingen mogelijk in derde kwartaal

De bedrijfswinsten blijven volgens KBC Asset Management positief evolueren, zowel in de VS als in Europa.

- VS: Gezien het herstel van de winstmarges zullen vooral de cyclischebedrijven nog hoge ogen gooien, met een winstgroei die vlot 90% hoger zal liggen dan een jaar eerder. Daarnaast blijven positieve verrassingen mogelijk, waardoor de winstgroei voor de grote Amerikaanse bedrijven wellicht boven de 30% zal uitkomen.

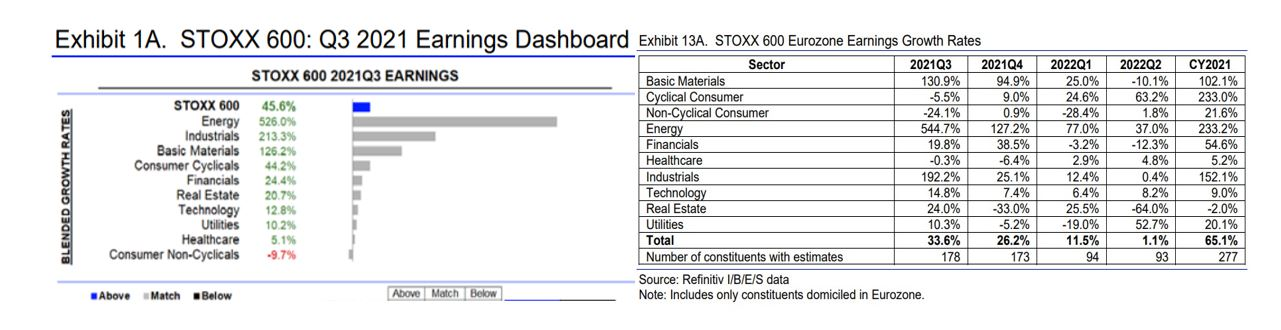

- EU: Het groeiherstel kwam bij ons wat later dan in de VS maar het zet zich verder. Voor het derde kwartaal wordt daarom gemikt op een winstgroei van zo'n 45%, wat in de huidige economische context zeer haalbaar lijkt. Sterkere bedrijfsresultaten kunnen de kwakkelende beurzen een nieuw duwtje in de rug geven. Noteer dat de winstgroei doorheen de verschillende Europese landen héél erg verschilt. Voor Belgische bedrijven wordt bijvoorbeeld gemikt op een negatieve winstgroei (-5,5%).

Groei op sectorniveau

De verlaagde lat biedt ook opportuniteiten. Het economisch herstel was immers nog steeds aanwezig in het derde kwartaal. Zeker de cyclische bedrijven deden goede zaken. De omzetgroei nam voor Amerikaanse industriële en grondstoffengerelateerde bedrijven wellicht met zo'n kwart toe ten opzichte van een jaar geleden. Voor "big tech"-bedrijven gaat het om een omzetgroei van 20%. In de defensieve sectoren dikt de omzet aan met 9%. Voor Europese bedrijven wordt veel omzetgroei verwacht in de energiesector, in de grondstoffensector en bij de industriële bedrijven (zie tabel onderaan). De groeimotor doet dus duidelijk zijn werk.