wo. 13 mei 2026

Wat staat er de komende dagen op de beleggersagenda?

Donderdag 14 mei 2026

- Bedrijfsresultaten

- Applied Materials, Ross Stores, National Grid, 3I Group, Telefonica, Unipol Gruppo, A2A, Land Securities, Burberry

- Ex-dividend

- Air T, Aixtron, Allied ADR, Balfour Beautty, BMW, BP, Crown, Deutz, Essentra, Gabelli, GBL, Great Eagle, GSK, Hercules Capital, HSBC, Lancashire, Olin, Pagegroup, Philips, ResMed, Tesco, Unilever, Zions

- Macro-economie

- VS: kleinhandelsverkopen (apr), eerste aanvragen werkloosheid

- VK: BBP-groei (eerste kwartaal), import en expert (eerste kwartaal), handelsbalans (mar)

Vrijdag 15 mei 2026

- Bedrijfsresultaten

- Semapa

- Ex-dividend

- Advent Claymore, Air Liquide, Amgen, Aubay, Bekaert, Bouvet, Cencora, CF Industries, CGI, Chemours, Cintas, Corbion, Comfort Systems, CRH, Du Pont de Nemours, Eli Lilly, Exxon Mobil, Ferguson, First Cash, Gerdau, Global Water, GSK, Havas, Honeywell, Invesco, KKR, Kroger, Lindsay, MSCI, Moody's, Nexstar, OFS Credit, Oxford Square, Park National, Poular, Sabra, Seabord, Smurfit Westrock, Starbucks, Sturgis, Taitron, TKH Group,Unibail-Rodamco, Unilever ADR, Wereldhave

- Macro-economie

- VS: industriële productie (apr), Empire Manufatoring (mei)

- Japan: inflatie (PPI, apr)

- Duitsland: handelsbalans

Maandag 18 mei 2026

- Bedrijfsresultaten

- Baidu ADR, IqiyIi, Niu Technology Sohu.com, Big Yellow Group, Ryanair Holdings, Sonova Holding, Ascencio, V_Banijay Froup, Incusio, Nextensa,

- Ex-dividend

- A2A, Air Liquide, Arko, Azimut, Banca Generali, Banca IFIS, BCA MPS, BCP investment, Bio-Techne, BNP Paribas, Bper Banca, Brinks, Brunswick, Carlisle, Carlyle Group, CMOC, Cogent, Cognizant, Cohen & C°, Corbon ADR, DeLonghi, DiaSorin, DNO ADR, Do Value, Eni, Eurazeo, Eversource Energy, Gen Digital, Healthstream, Helmerich Payne, Horizon Finance, Horizon Finance, Hutchison Telecom, Intesa, JBS, Jefferies Financial, Kelly Services, Kemper, KLA Corp, Lumibird, Macquarie, Marex, One Gas, Papa John's, Patria Investments, Phenixfin, Phillips 66, Pitney Bowes, Rai Way SpA, Reaves Utility, Recordati, Saipem, Solvay, Southern, Technip energies, Technogym, Tenaris, Tencent ADR, Thales, Twin Disc, Ubiquiti, Unipol Gruppo, UPX, Wynn Resorts.

- Macro-economie

- VS: NAHB Housing Market Index (mei)

- VK: Rightmove huizenprijzen

- China: inflatie (PPI, apr), nieuwe huizenprijzen (apr), industriële productie (apr)

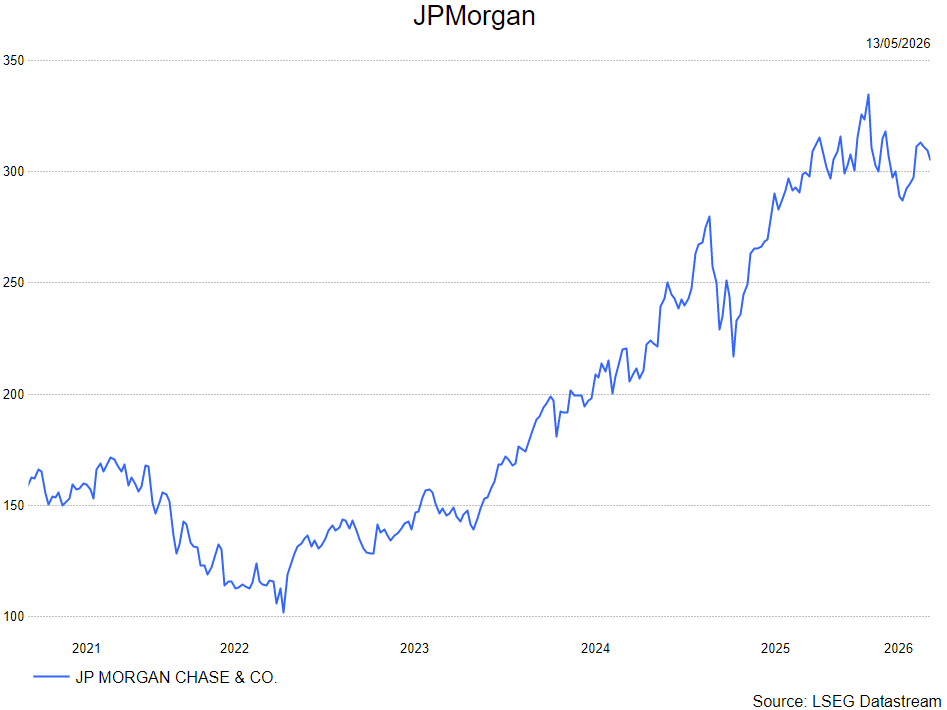

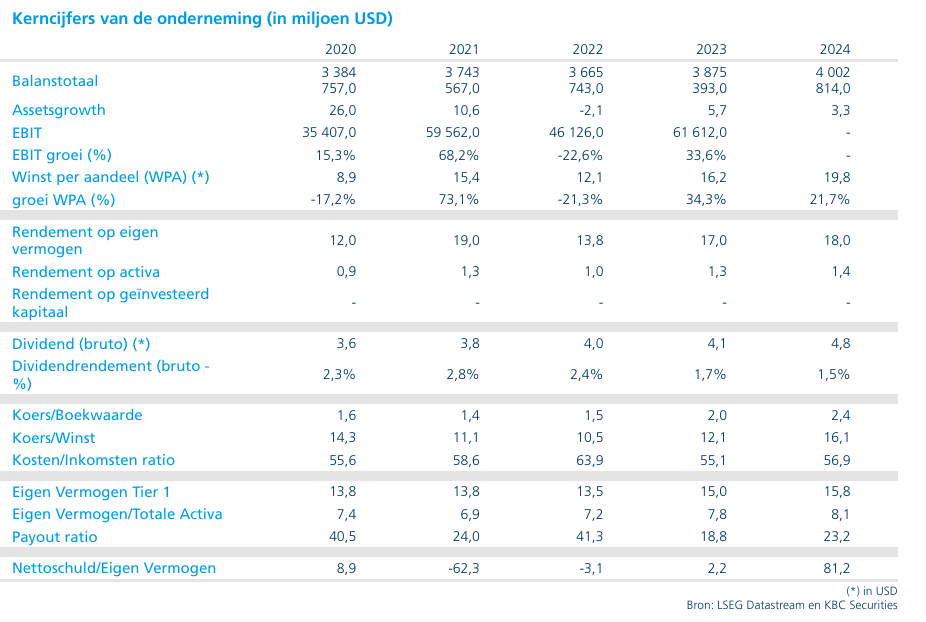

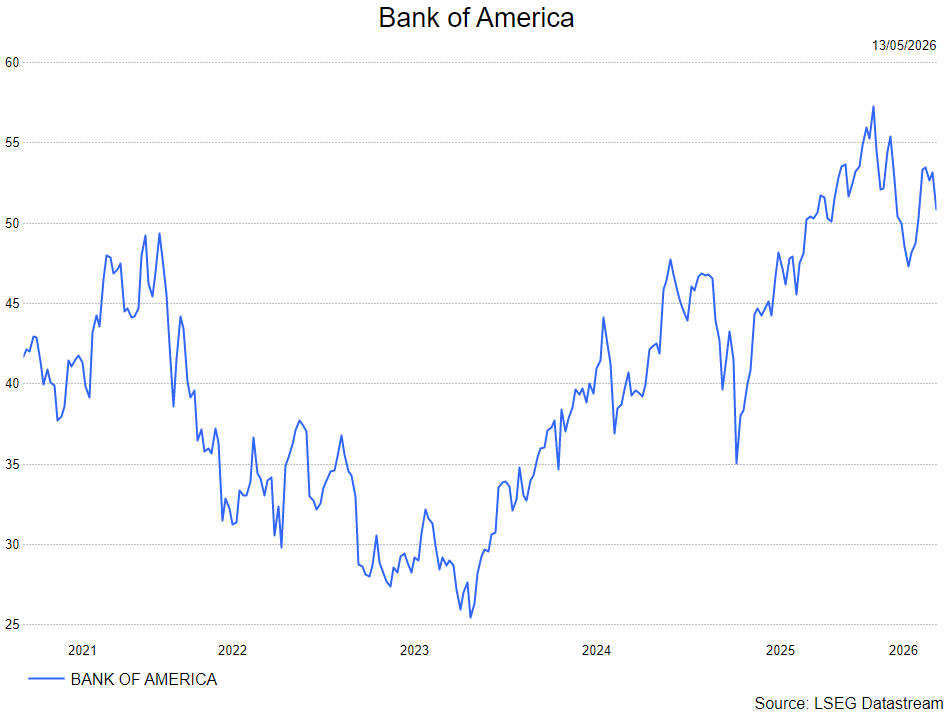

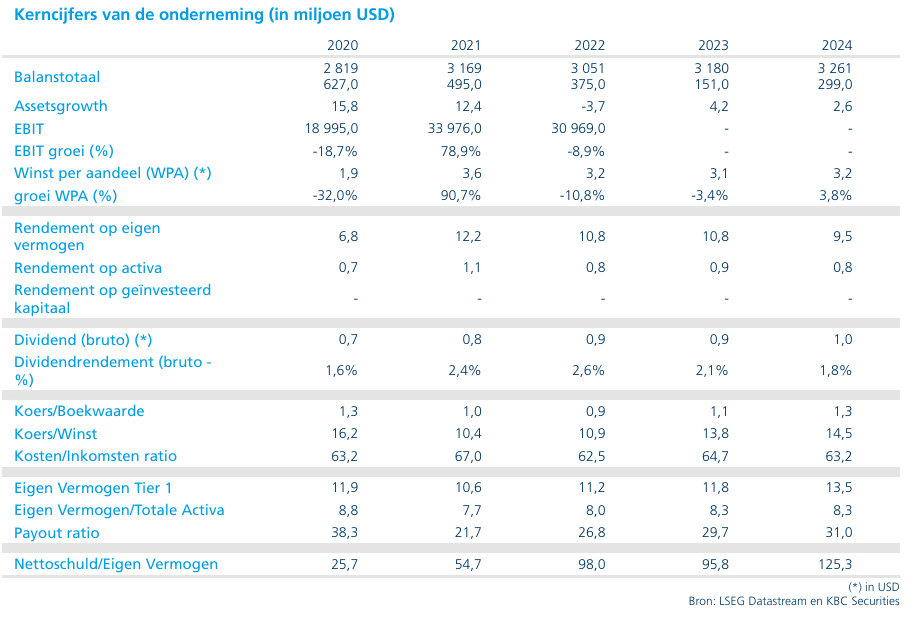

Amerikaanse banken dringen aan op verdere versoepeling Basel III, maar impact blijft ongelijk

Amerikaanse banken zetten druk op toezichthouders om de herziene Basel III Endgame-regels verder te versoepelen vóór de tussentijdse verkiezingen van november 2026. Hoewel het huidige voorstel al aanzienlijk minder streng is dan de oorspronkelijke versie uit 2023, blijft de impact sterk verschillen per bank. Dit creëert duidelijke winnaars en verliezers binnen de sector, aldus KBC Securities-analist Guglielmo Filangiere.

Minder strenge regels, maar nog steeds belangrijke verschillen

De herziene Basel III-voorstellen betekenen een duidelijke verschuiving richting een soepeler kapitaalregime voor Amerikaanse banken. Waar eerdere voorstellen nog een forse kapitaalverhoging impliceerden, wijzen recente aanpassingen eerder op beperkte stijgingen of zelfs lichte dalingen van de totale kapitaalvereisten.

Toch blijft de impact ongelijk verdeeld: JPMorgan verwacht nog steeds een stijging van zijn kapitaalvereisten, terwijl sectorgenoten zoals Bank of America relatief beter gepositioneerd zijn om te profiteren van de algemene versoepeling.

Ongebruikte kredietlijnen cruciaal discussiepunt

Een belangrijk twistpunt in de onderhandelingen is de behandeling van ongebruikte kredietlijnen, in het bijzonder bij kredietkaarten. Volgens het huidige voorstel zou 10 procent van deze ongebruikte, maar opzegbare kredietlijnen worden omgezet in risicoblootstelling voor kapitaaldoeleinden. Dit verhoogt de kapitaalvereisten voor banken en kan hen ertoe aanzetten om kredietlimieten te verlagen of ongebruikte capaciteit te beperken.

Voor banken met grote kredietkaartportefeuilles vormt dit een directe impact op hun businessmodel en winstgevendheid, waardoor dit een centraal aandachtspunt blijft in de gesprekken met toezichthouders.

JPMorgan blijft kwetsbaar door GSIB-surplus

Voor JPMorgan ligt de grootste gevoeligheid bij de GSIB-surplus, de extra kapitaalbuffer voor systeembanken. Door de groei van zijn balans en internationale activiteiten is de systemische score van de bank de voorbije jaren automatisch gestegen. Hierdoor blijft JPMorgan relatief zwaarder belast dan sectorgenoten, ongeacht de algemene richting van de hervorming.

De bank pleit dan ook voor een herkalibratie van deze surcharge, die beter rekening houdt met economische groei sinds 2015. Zonder aanpassing dreigt JPMorgan een van de minst bevoordeelde spelers te blijven binnen het nieuwe regelgevend kader, gezien zijn grotere blootstelling aan kapitaalintensieve activiteiten.

Bank of America relatief beter gepositioneerd

Voor Bank of America ligt de belangrijkste gevoeligheid bij de uiteindelijke behandeling van kredietkaartverplichtingen, terwijl de impact van de GSIB-surplus beperkter is dan bij JPMorgan. Indien de uiteindelijke regelgeving effectief leidt tot een bredere kapitaalverlichting, lijkt Bank of America beter gepositioneerd om hiervan te profiteren. De uiteindelijke upside hangt echter sterk af van de mate waarin toezichthouders versoepelingen doorvoeren rond ongebruikte kredietlijnen en de interactie met stresstests. Ook andere grote Amerikaanse banken zoals Citi en Wells Fargo bevinden zich in een vergelijkbare positie, waarbij zij mogelijk sterker profiteren van een soepeler regelgevend kader.

Richting positief voor sector, maar ongelijk verdeeld

Hoewel de algemene richting van de hervormingen positief blijft voor de Amerikaanse bankensector, is de impact allesbehalve uniform. Banken met minder blootstelling aan GSIB-mechanismen en met een gunstiger profiel in consumentenkredieten lijken het meest te profiteren van de verwachte versoepelingen. Daartegenover staan spelers zoals JPMorgan, die door hun omvang en complexiteit structureel meer kapitaal moeten aanhouden.

KBC Securities over Amerikaanse banken

KBC Securities-analist Guglielmo Filangiere benadrukt dat het regelgevend momentum duidelijk in het voordeel van de sector evolueert, met toenemende kans op bijkomende kapitaalverlichting. Hij wijst er echter op dat de voordelen ongelijk verdeeld zijn.

Bank of America en vergelijkbare spelers lijken het best gepositioneerd om te profiteren van een zachtere Basel-uitkomst, terwijl JPMorgan kwetsbaar blijft door zijn hogere systemische profiel en de impact van de GSIB-surplus.

KBC Securities blijft positief op Bank of America met een kopen-aanbeveling en een koersdoel van 60 dollar, terwijl JPMorgan een ‘houden-aanbeveling behoudt met een koersdoel van 330 dollar.

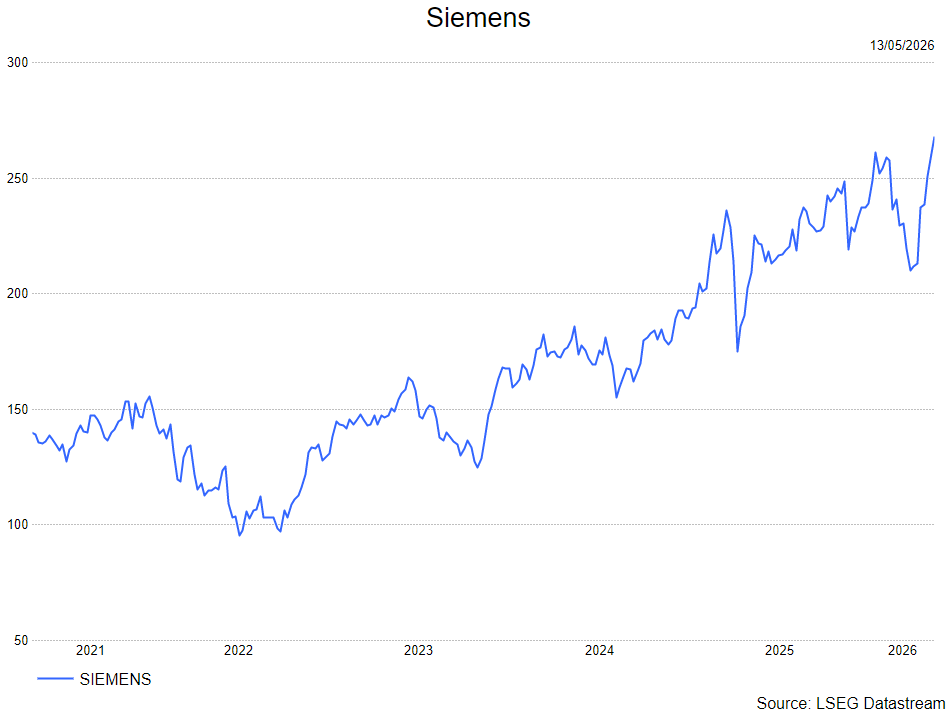

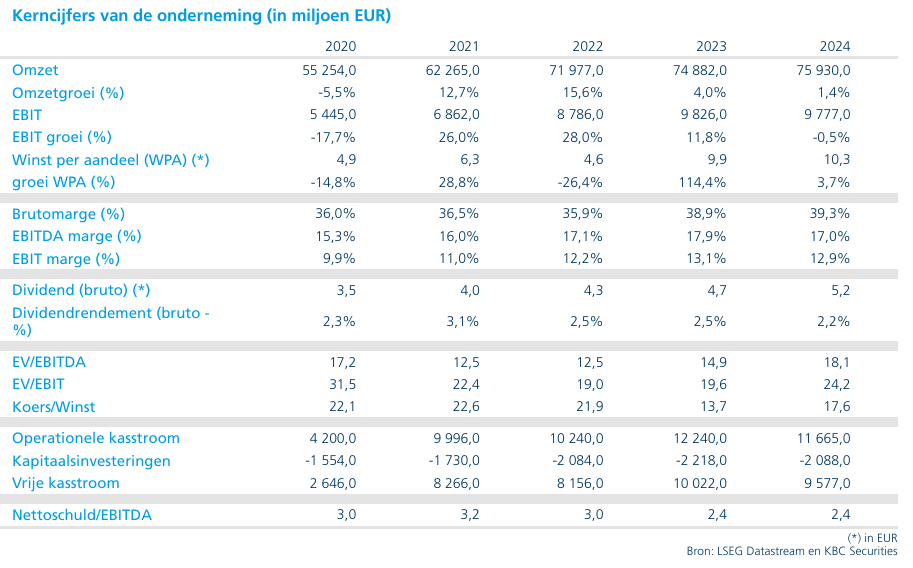

Siemens overtreft verwachtingen met sterke orders en AI-gedreven vraag

Siemens zette in het tweede kwartaal van boekjaar 2026 een degelijke prestatie neer, met sterke ordergroei en robuuste winstgevendheid ondanks hoge verwachtingen. Vooral Smart Infrastructure profiteerde van de explosieve vraag naar datacenter- en AI-infrastructuur, terwijl Digital Industries beter dan verwachte marges realiseerde. Toch blijven vragen bestaan rond de duurzaamheid van de ordergroei en de evolutie van de automatiseringscyclus, aldus KBC Securities-analist Andrea Gabellone.

Siemens?

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Sterke orders en recordbacklog ondersteunen prestaties

Siemens rapporteerde in het tweede kwartaal een omzet van 19,8 miljard euro, goed voor een groei van 6 procent op vergelijkbare basis, terwijl de gerapporteerde omzet stabiel bleef door negatieve wisselkoerseffecten.

De orders stegen sterk tot 24,1 miljard euro, een toename van 11 procent gerapporteerd en 18 procent op vergelijkbare basis. Dit resulteerde in een book-to-bill-ratio van 1,22 en een recordorderboek van 124 miljard euro, wat de zichtbaarheid voor toekomstige groei aanzienlijk versterkt.

De industriële activiteiten realiseerden een winst van 3,0 miljard euro met een marge van 15,4 procent, terwijl de nettowinst uitkwam op 2,2 miljard euro en de winst per aandeel (voor PPA) 2,81 euro bedroeg.

Smart Infrastructure profiteert van sterke datacenterdemand

Smart Infrastructure was de duidelijke uitblinker, met een recordinstroom van orders en uitzonderlijk sterke groei in de datacenteractiviteiten. Het management benadrukte dat de vraag vanuit cloud- en AI-infrastructuur “ongekende groei van meerdere honderdtallen procenten” liet zien, wat aangeeft hoe sterk de investeringsgolf rond artificiële intelligentie doorwerkt in industriële infrastructuur.

Deze trend past binnen een bredere structurele verschuiving waarbij AI en datacenters wereldwijd investeringen in elektrificatie en infrastructuur aanjagen, wat Siemens rechtstreeks ten goede komt.

Digital Industries verrast met sterke marges

Een tweede positief element kwam van Digital Industries, waar de winstgevendheid duidelijk boven de verwachtingen uitkwam. De marge bedroeg 18,5 procent, wat Siemens ertoe aanzette de margeverwachting voor 2026 te verhogen naar een vork van 17 tot 19 procent.

De sterke prestatie wordt ondersteund door de softwareactiviteiten, die profiteren van verdere digitalisering en AI-integratie industriële toepassingen. Tegelijk blijft de hardwarematige automatiseringscyclus normaliseren, wat vragen oproept over de duurzaamheid van de groei.

Gemengde signalen bij orders en Mobility

Tegenover de positieve punten staan ook enkele aandachtspunten. Orders bij Digital Industries bleven eerder in lijn met de verwachtingen en toonden geen duidelijke versnelling, onder meer in China.

Daarnaast viel de marge in de Mobility-divisie terug tot 6,9 procent, onder invloed van Amerikaanse invoertarieven en timingeffecten in projecten. Hoewel het management verwacht dat de marges in de tweede jaarhelft zullen verbeteren, onderstreept dit de volatiliteit binnen het segment.

Vooruitzichten bevestigd en extra kapitaalreturn

Siemens bevestigde zijn vooruitzichten voor 2026, met een verwachte omzetgroei van 6 tot 8 procent en een book-to-bill-ratio boven 1. De winst per aandeel (pre PPA) wordt geraamd tussen 10,70 euro en 11,10 euro. Daarnaast kondigde de groep een nieuw aandeleninkoopprogramma aan van maximaal 6 miljard euro, gespreid over meerdere jaren, wat de focus op kapitaalallocatie en aandeelhoudersrendement bevestigt.

Vraagtekens rond duurzaamheid van groei

Hoewel de resultaten duidelijk solide zijn, blijft de kwaliteit van de groei onderwerp van discussie. De sterke orderinstroom bij Smart Infrastructure is sterk gelinkt aan datacenterprojecten, wat de vraag oproept hoe duurzaam deze uitzonderlijke groeitrend is. Tegelijk is het onduidelijk of Digital Industries effectief een versnelling zal tonen in de tweede jaarhelft, en in welke mate software de normalisering in hardware kan blijven compenseren.

KBC Securities over Siemens

KBC Securities-analist Andrea Gabellone stelt dat Siemens een degelijke prestatie neerzet met sterke orders, robuuste marges en een duidelijke blootstelling aan structurele AI-groei via datacenters. Tegelijk plaatst hij vraagtekens bij de houdbaarheid van de huidige orderniveaus, vooral binnen Smart Infrastructure, en bij het vermogen van Digital Industries om de groei te versnellen in de tweede jaarhelft.

Hoewel de onderliggende trends positief blijven, verkiest hij momenteel alternatieven met een meer directe blootstelling aan AI-capex, zoals Schneider Electric.

KBC Securities behoudt het ‘Houden’-advies met een koersdoel van 220 euro.

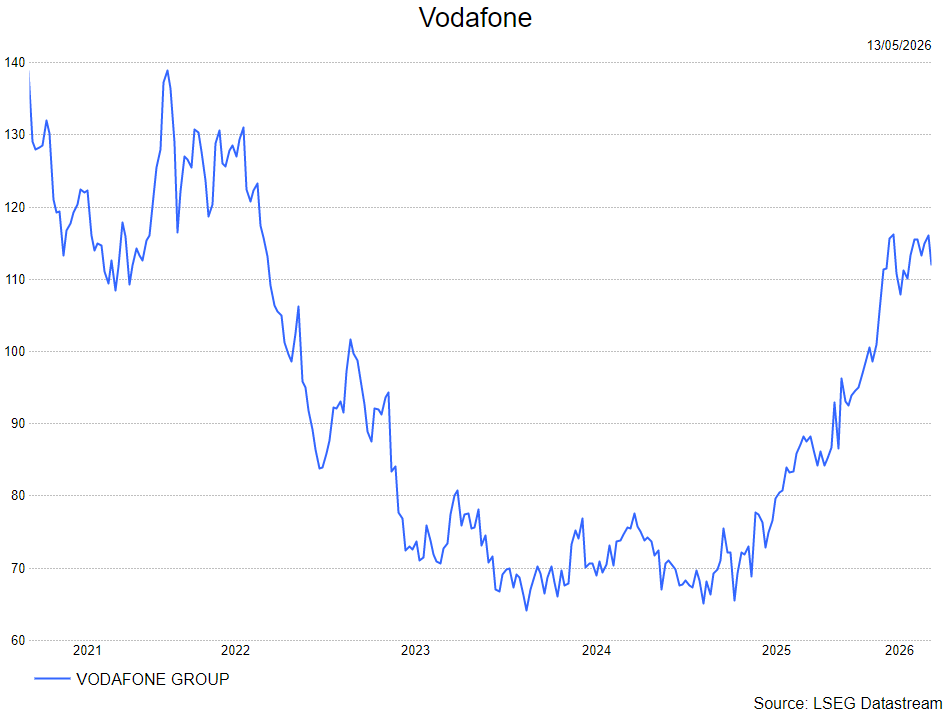

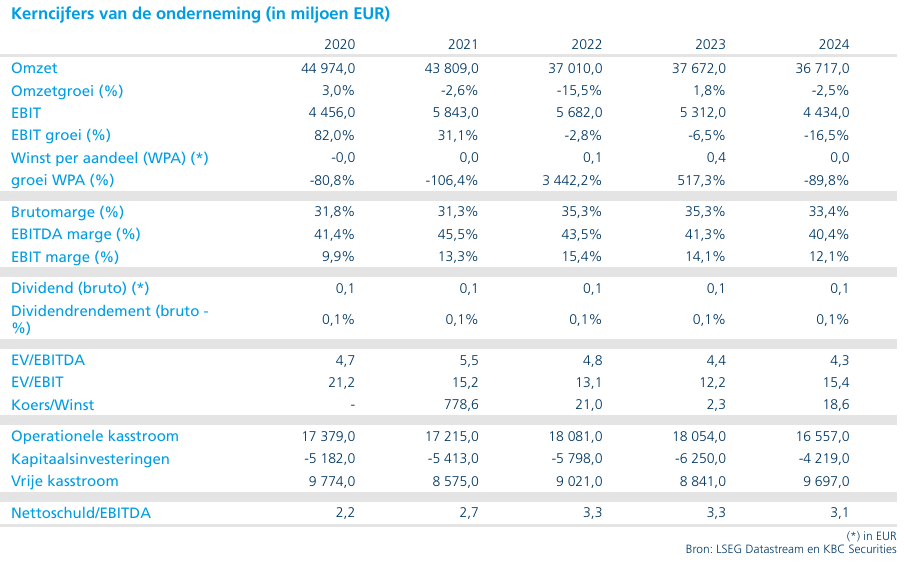

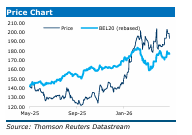

Duitsland blijft zorgen baren voor Vodafone

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

Vodafone maakte rapporteerde over het vierde kwartaal van het boekjaar 2026 (boekjaar begint op 1 april) resultaten die licht ontgoochelden. Over het vierde kwartaal (eindigend op 31/03/26) groeide de omzet uit diensten organisch 5.1%, 20 basispunten boven de gemiddelde analistenverwachtingen. Aangezien Vodafone de organische omzetgroei in lokale munt rapporteert, komt een zeer forse bijdrage aan die groei uit Turkije (+33.7%) waar hyperinflatie heerst.

In Europa bedroeg de (organische) groei (uit diensten) 0.8%, in lijn met de verwachting. Positief was dat in kernmarkt Duitsland de omzetgroei voor het derde kwartaal op rij positief was. Anderzijds verloor Vodafone er netto 90 000 breedbandinternetklanten, wat zorgen baart. In het VK presteerde het bedrijf licht onder de consensus.

De bedrijfskasstroom (EBITDAaL) lag circa 3% onder de consensus.

Voor het lopende boekjaar 2027 gaat Vodafone van:

- EBITDAaL voor de groep: tussen 11,9 miljard euro en 12,2 miljard euro;

- vrije kasstroom voor de groep: tussen 2,6 miljard euro en 2,9 miljard euro;

- EBITDAaL in Europa: tussen 7,6 miljard euro en 7,9 miljard euro.

Deze targets liggen grotendeels in lijn met de gav, behalve dan de EBITDAaL in Europa die 1,5% onder de verwachting uitkomt. Over het boekjaar 2026 trekt Vofanone het dividend met 2,5% op. Er komt geen nieuw aandeleninkoopprogramma aangezien het bedrijf 4,3 miljard pond zal neertellen om de 49% die het nog niet in bezit had in de Britse JV te verwerven.

KBC Securities over Vodafone

VOD heeft aanzienlijke vooruitgang geboekt in het stroomlijnen van de activiteitenportefeuille (fusie in het VK, desinvestering van Spanje/Italië). En vorige week nog maakte het bekend dat het van plan is voor 100% eigenaar zal worden van de activiteiten in het VK. De belangrijkste eindmarkt - Duitsland - blijft evenwel zorgen baren. De voorbije kwartalen was er wel (positieve) omzetgroei, maar dit is slechts te danken aan inkomsten die Vodafone puurt uit een MVNO. De omzet van het kernmerk kalft nog steeds af. Een oplossing lijkt hier niet voor meteen. Zware investeringen in de uitbouw van een glasvezelnetwerk dringen zich mogelijk op.

De resultaten bevatten geen grote verrassingen en bevestigen de gangbare trend. De jaarprognose voor de groep lag dan wel in lijn met de consensus, maar de prognose voor Europa stelde teleur.

De analist van KBC Securities, Kurt Ruts, bevestigen de verkopen-aanbeveling maar trekt het koersdoel op van 87 pence naar 99 pence.

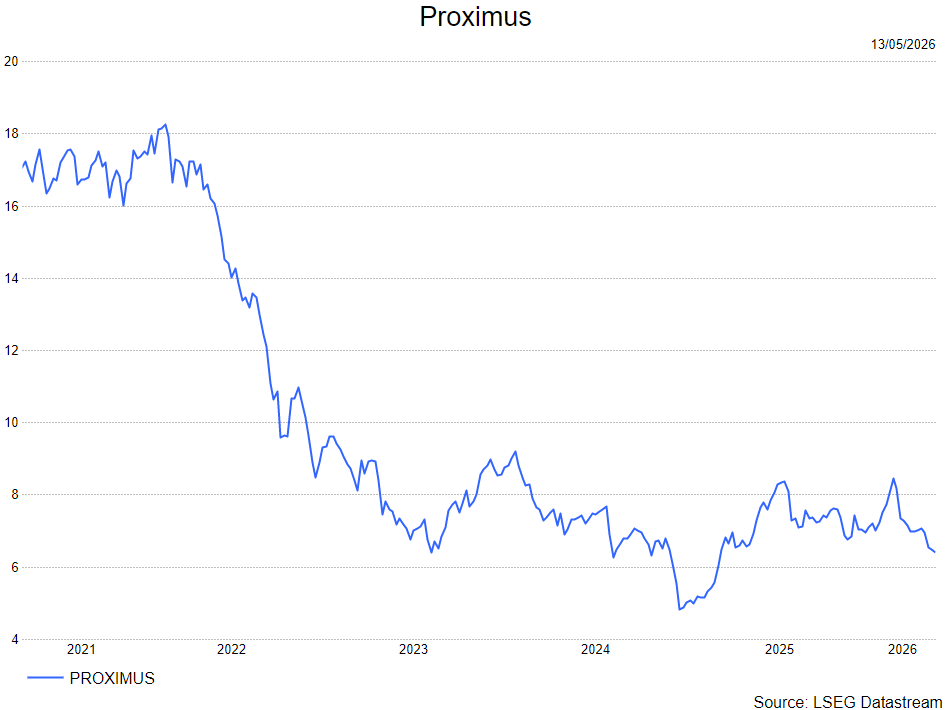

Proximus presteert solide met sterke EBITDA en stabiele binnenlandse groei

Proximus zette in het eerste kwartaal van 2026 solide resultaten neer, met een stabiele evolutie van de binnenlandse diensteninkomsten en een sterke EBITDA-prestatie boven de verwachtingen. De omzetdaling op groepsniveau werd voornamelijk veroorzaakt door lagere B2B-hardwareverkopen en een verwachte terugval in de internationale activiteiten. De groep blijft goed op koers om zijn jaarprognoses te halen, ondanks een competitieve markt, aldus KBC Securities-analist Michiel Declercq.

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Groepsresultaten boven verwachtingen dankzij sterke EBITDA

De groepsomzet daalde in het eerste kwartaal met 6,8 procent, of 6,2 procent op pro forma basis, tot 1.524 miljoen euro, iets onder de verwachtingen (KBC Securities: 1.545 miljoen euro; gemiddelde analistenverwachtingen (gav): 1.552 miljoen euro). Deze daling werd voornamelijk veroorzaakt door lagere verkopen van hardware met lage marges in het B2B-segment en een verwachte afname van de internationale activiteiten.

De onderliggende EBITDA kwam uit op 468 miljoen euro, duidelijk boven de verwachtingen (KBC Securities en gav: 456 miljoen euro). Dit komt neer op een daling van 2,6 procent, of 1,9 procent op pro forma basis.

De organische vrije kasstroom bedroeg 19 miljoen euro, tegenover een negatieve verwachting (KBC Securities: -36 miljoen euro; consensus: -22 miljoen euro), wat wijst op een sterke kasgeneratie.

Binnenlandse activiteiten tonen stabiliteit

De binnenlandse omzet daalde met 2,6 procent, of 1,7 procent op pro forma basis, tot 1.184 miljoen euro, voornamelijk door lagere IT-hardwareverkopen na een sterke vergelijkingsbasis.

De diensteninkomsten bleven stabiel en stegen zelfs licht met 0,1 procent op pro forma basis tot 949 miljoen euro, in lijn met de verwachtingen en de jaarprognose. Binnen dit segment stegen de inkomsten in residentiële activiteiten met 1,5 procent tot 631 miljoen euro, terwijl business-inkomsten met 6,0 procent daalden tot 475 miljoen euro. Wholesale-inkomsten daalden met 7,7 procent tot 55 miljoen euro.

De onderliggende EBITDA in het binnenlandse segment steeg met 1,1 procent, of 1,9 procent op pro forma basis, tot 435 miljoen euro, duidelijk boven de verwachtingen (KBC Securities: 426 miljoen euro; gav: 425 miljoen euro).

Internationale activiteiten onder druk

De internationale activiteiten kenden een moeilijke start van het jaar, met een omzetdaling van 18,8 procent, of 12,5 procent bij constante wisselkoersen, tot 354 miljoen euro, in lijn met de verwachtingen.

De onderliggende EBITDA daalde scherp met 34,3 procent, of 28,7 procent bij constante wisselkoersen, tot 33 miljoen euro. Deze terugval was echter verwacht, gezien de uitdagende vergelijkingsbasis.

Operationele indicatoren blijven gemengd

Op operationeel vlak bleef de commerciële dynamiek zichtbaar, met een toename van 19.000 mobiele postpaidklanten en 11.000 breedbandklanten in het residentiële segment. Tegelijk daalde het aantal vaste telefonielijnen met 37.000. In het zakelijke segment waren de trends negatiever, met een daling van 4.000 mobiele postpaidklanten, 1.000 breedbandklanten en 16.000 vaste lijnen. De glasvezeluitrol vorderde verder met 61.000 extra aansluitbare woningen.

Vooruitzichten bevestigd ondanks competitieve druk

Proximus bevestigt zijn vooruitzichten voor 2026 en mikt op stabiele binnenlandse diensteninkomsten en een stabiele binnenlandse EBITDA. Voor de internationale activiteiten wordt een EBITDA verwacht tussen 100 miljoen euro en 130 miljoen euro.

De kapitaaluitgaven zullen naar verwachting tussen 1,20 miljard euro en 1,25 miljard euro liggen, terwijl de organische vrije kasstroom kan oplopen tot 100 miljoen euro.

Daarnaast bereikte Proximus een akkoord met DAZN voor de uitzendrechten van de Jupiler Pro League voor het volgende seizoen en de resterende wedstrijden van het huidige seizoen.

KBC Securities over Proximus

KBC Securities-analist Michiel Declercq benadrukt dat Proximus een solide kwartaal heeft neergezet, met een stabiele evolutie van de binnenlandse diensteninkomsten en een sterke EBITDA-prestatie boven de verwachtingen. Hij merkt op dat een deel van de EBITDA-verbetering te danken is aan een eenmalig lagere belasting op vastgoed na de verkoop van het hoofdkantoor, wat zich in de volgende kwartalen niet zal herhalen.

Hoewel de internationale activiteiten onder druk staan, was deze evolutie verwacht en blijft de groep volgens hem goed gepositioneerd om zijn jaardoelstellingen te halen. De aanhoudende commerciële dynamiek in klantenaanwas is bemoedigend, ondanks een intens competitieve markt.

Michiel behoudt de kopen-aanbeveling en koersdoel van 9,5 euro per aandeel.

Bolero's ongemeen interessante maandelijkse holdingupdate - mei 2026

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +159%

Sofina: +80%

Brederode: +163%

D'Ieteren: +556%

Ter vergelijking: de BEL 20: +59%, Euronext 100: +110% en Berkshire Hathaway: +242%.

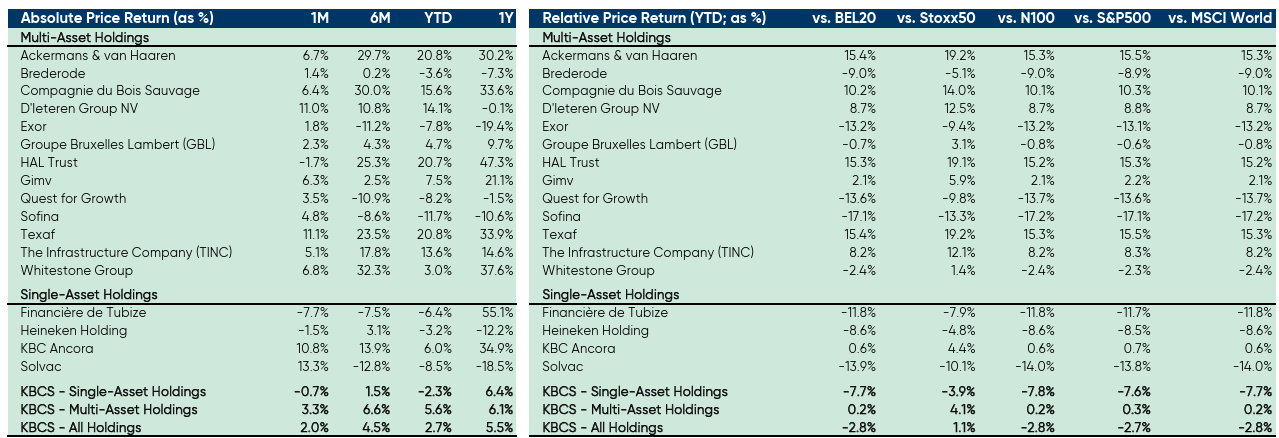

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Prestaties van de holdings

- In de laatste maand

Tijdens april ’26 realiseerde het KBCS Holdings Universe een totaalrendement van 2,2%, voornamelijk gedreven door de prestaties van de gewone holdings (+3,4%), terwijl de monoholdings een rendement van -0,5% boekten. De drie best presterende aandelen in deze periode waren Texaf (+11,1%), D’Ieteren (+11,0%) en Whitestone (+6,8%), terwijl de drie slechtste presteerders HAL Trust (-1,7%), Brederode (+1,4%) en Exor (+1,8%) waren.

- Sinds 2026 tot eind april

Op jaarbasis realiseerde het KBCS Holdings Universe een totaalrendement van +2,7%, voornamelijk gedragen door de gewone holdings (+5,6%), terwijl de monoholdings een rendement van -2,3% noteerden. In vergelijking met relevante indexen presteerde het KBCS Holdings Universe beter dan de Stoxx50 met 1,1%, maar slechter dan de BEL20, N100, S&P500 en MSCI World met respectievelijk -2,8%, -2,8%, -2,7% en -2,8%. De beste presteerders tegenover de BEL20 waren Ackermans & Van Haaren (+15,4%), Texaf (+15,4%) en HAL Trust (+15,3%), terwijl de zwakste prestaties tegenover de BEL20 kwamen van Sofina (-17,1%), Solvac (-13,9%) en Quest for Growth (-13,6%).

- Evolutie van de korting

In de maand april daalde de korting van het KBCS Holdings Universe met 0,8% en bedraagt deze momenteel 26,6%. De korting van de gewoneholdings daalde met 1,6% tot 26,4%, terwijl de korting van de monoholdings met 0,8% toenam tot 26,2%. In april ’26 kromp de korting het sterkst bij Texaf (-14,3%), D’Ieteren (-6,5%) en Gimv (-6,0%), terwijl ze het meest toenam bij Heineken Holding (+3,6%), Quest for Growth (+2,6%) en Brederode (+2,0%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 0,7% beter dan de S&P500.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

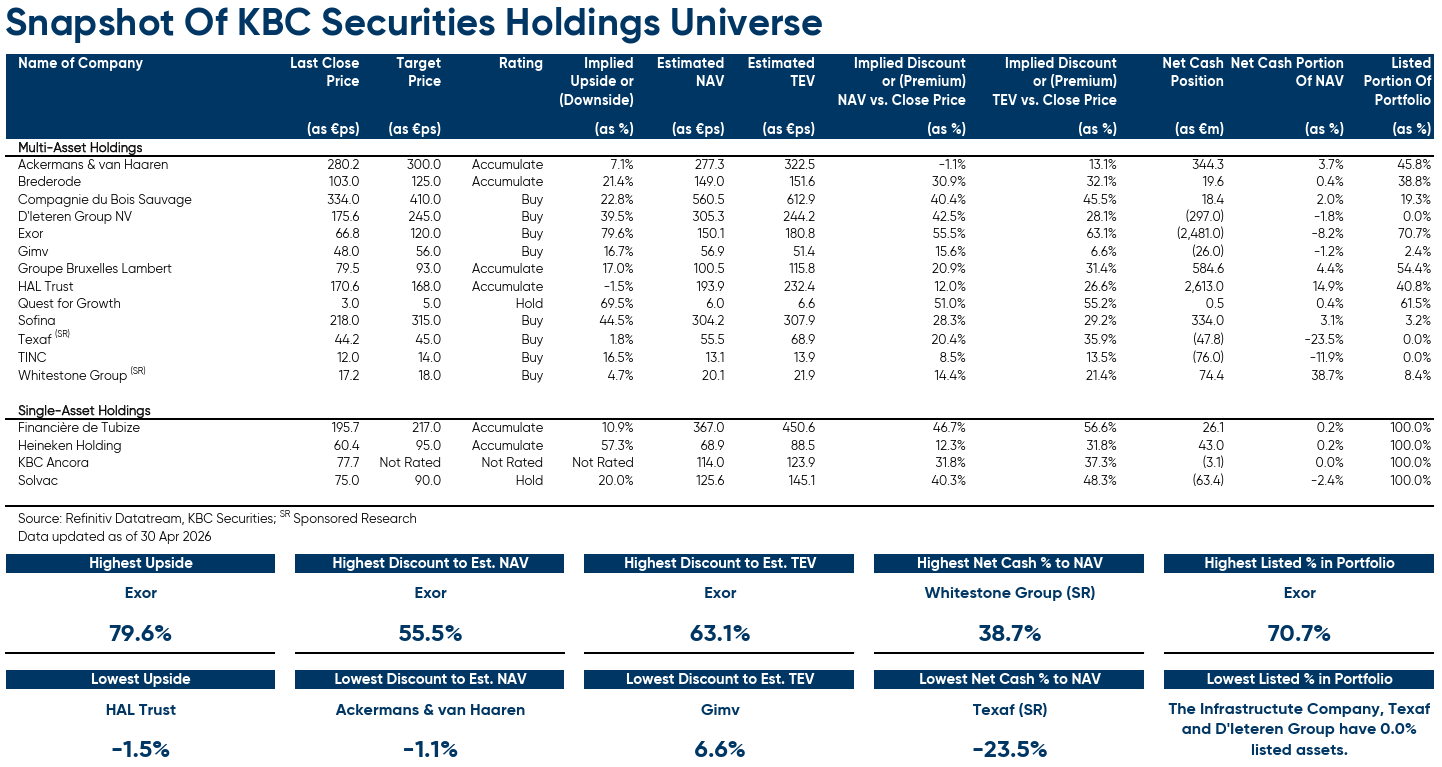

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 245 euro - 39% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 79% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang.

Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 44% opwaarts potentieel)

Sofina biedt een overtuigend langetermijninvesteringsverhaal als familiegecontroleerde investeringsmaatschappij (familie Boël) met zetel in Brussel en een geduldige, sterk geconcentreerde aanpak in private equity en venture capital.

De portefeuille combineert langetermijnbelangen in volwassen bedrijven met kleinere participaties in snelgroeiende ondernemingen, aangevuld met investeringen in toonaangevende externe PE- en VC-fondsen. Die structuur zorgt voor een brede spreiding over sectoren, regio’s en investeringsjaren, met een evenwicht tussen stabiliteit en groeipotentieel.

Sofina profiteert van langere holdingperiodes in private bedrijven, toenemende kapitaalconcentratie bij topfondsen en langere exitcycli — omstandigheden die geduldige en goed gekapitaliseerde investeerders bevoordelen. Recente investeringen in onder meer workplace finance, autonoom rijden, software en intelligente mobiliteit, samen met vervolgfinancieringen in energietransitie en AI-cybersecurity, onderstrepen die aanpak.

Dankzij een sterke balans en ruime liquiditeit is Sofina uitstekend geplaatst om kansen te benutten in een markt waar liquiditeit opnieuw geleidelijk terugkeert.

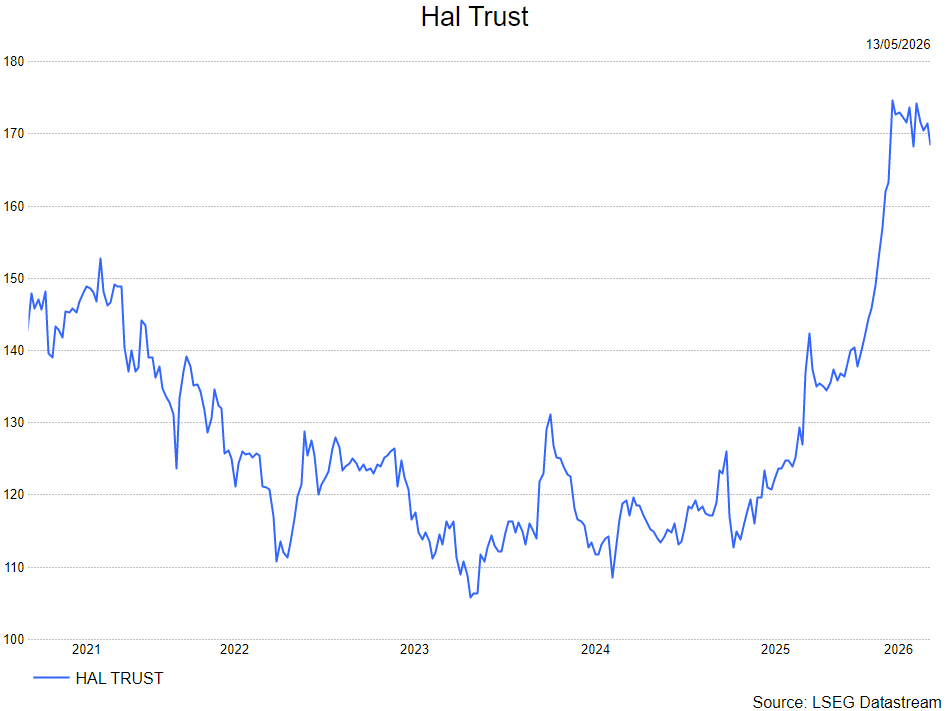

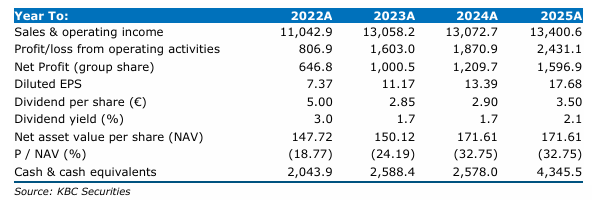

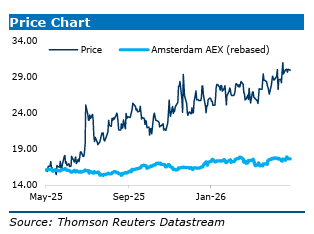

HAL Trust ziet sterke NAV-groei dankzij beursgenoteerde participaties

HAL Trust rapporteerde een sterke start van 2026 met een duidelijke stijging van de intrinsieke waarde, ondersteund door sterke prestaties van beursgenoteerde participaties. De groep zet daarnaast stappen met desinvesteringen en een verdere opbouw van posities in strategische participaties zoals TKH. De combinatie van waardegroei en actieve portefeuillebeslissingen onderstreept de robuustheid van het model, aldus KBC Securities-analist Livio Luyten.

HAL Trust?

HAL Trust {{29796, HAL TRUST, HAL} is een Nederlandse holding die investeren in een select aantal beursgenoteerde, zoals zoals Vopak , SBM Offshore en Technip Energies en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Sterke stijging van de intrinsieke waarde

De nettovermogenswaarde (NAV) van HAL Trust steeg in het eerste kwartaal van 2026 met 1,2 miljard euro tot 17,6 miljard euro, of 195 euro per aandeel. Dit komt neer op een toename van 7,2 procent, nog vóór de uitkering van het dividend van 3,50 euro per aandeel over 2025.

De groei werd voornamelijk gedreven door sterke koersprestaties van beursgenoteerde participaties, met name Vopak, SBM Offshore en Technip Energies. Niet-beursgenoteerde participaties zagen daarentegen een lichte daling van hun waarde, vooral als gevolg van dividenduitkeringen aan de holding.

Na het eerste kwartaal zette de positieve trend zich verder, met bijkomende waardestijgingen tot en met 8 mei, onder meer dankzij een sterke prestatie van Siltronic (+77 procent), wat ongeveer 277 miljoen euro extra toevoegde aan de NAV.

Portefeuille blijft solide en goed gediversifieerd

De totale portefeuille blijft veerkrachtig, met een duidelijke verschuiving richting hogere waarderingen van beursgenoteerde activa. De waarde van de beursgenoteerde participaties steeg van 5,137 miljard euro naar 6,274 miljard euro, terwijl de liquide portefeuille toenam van 2,459 miljard euro tot 2,839 miljard euro.

De niet-beursgenoteerde portefeuille daalde van 8,431 miljard euro naar 8,092 miljard euro, voornamelijk door dividenduitkeringen, die deels terugvloeiden naar de liquide middelen. Ondertussen genereerden deze participaties nog steeds onderliggende winstbijdragen.

De omzet van de niet-beursgenoteerde bedrijven daalde met 7,2 procent tot 2,127 miljard euro, met een organische daling van 4,1 procent, wat wijst op een gemengd operationeel klimaat.

Desinvesteringen creëren waarde

HAL kondigde twee belangrijke desinvesteringen aan die samen naar verwachting ongeveer 86 miljoen euro aan boekwinsten zullen opleveren. In maart werd een overeenkomst ondertekend voor de verkoop van Atlas NextWave aan Avedon Capital Partners voor 89 miljoen euro in cash. Deze transactie, die naar verwachting in mei 2026 wordt afgerond, zal een boekwinst van ongeveer 60 miljoen euro genereren. HAL was sinds 2011 actief in deze staffing- en rekruteringsactiviteit.

Daarnaast werd in mei een overeenkomst bereikt om Rotter y Krauss te verkopen aan Empresas SB. Deze Chileense optiekretailer, die sinds 2008 in portefeuille zit, zal naar verwachting een boekwinst van circa 26 miljoen euro opleveren, onder voorbehoud van gebruikelijke goedkeuringen.

Strategische opbouw van positie in TKH

HAL verhoogde zijn belang in TKH Group tot 10,2 procent, tegenover 9,9 procent eind vorig jaar. De participatie heeft een waarde van 159 miljoen euro en wordt aangehouden buiten de liquide portefeuille.

De verhoging onderstreept het strategisch belang van TKH binnen de portefeuille. De focus van TKH op industriële technologie, digitalisering en gespecialiseerde systemen sluit nauw aan bij de langetermijnstrategie van HAL.

Daarnaast kan de opbouw van deze positie in een consoliderende sector wijzen op een mogelijke strategische intentie op langere termijn, hoewel er momenteel geen formeel bod of transactie werd aangekondigd.

Waardering evolueert positief

Op basis van een waardering van 7,9 miljard euro voor Boskalis en een positieve kijk op de beursgenoteerde participaties komt de geschatte NAV uit op 236,1 euro per aandeel.

KBC Securities over HAL Trust

Livio Luyten wijst op de sterke NAV-groei, ondersteund door de prestaties van beursgenoteerde participaties en bijkomende waardestijgingen na het kwartaal. Tegelijk benadrukt hij de actieve portefeuille-aanpak, met winstgevende desinvesteringen en een verdere strategische opbouw in participaties zoals TKH.

Livio verhoogt het koersdoel naar 190 euro per aandeel en behoudt de "Opbouwen"--aanbeveling.

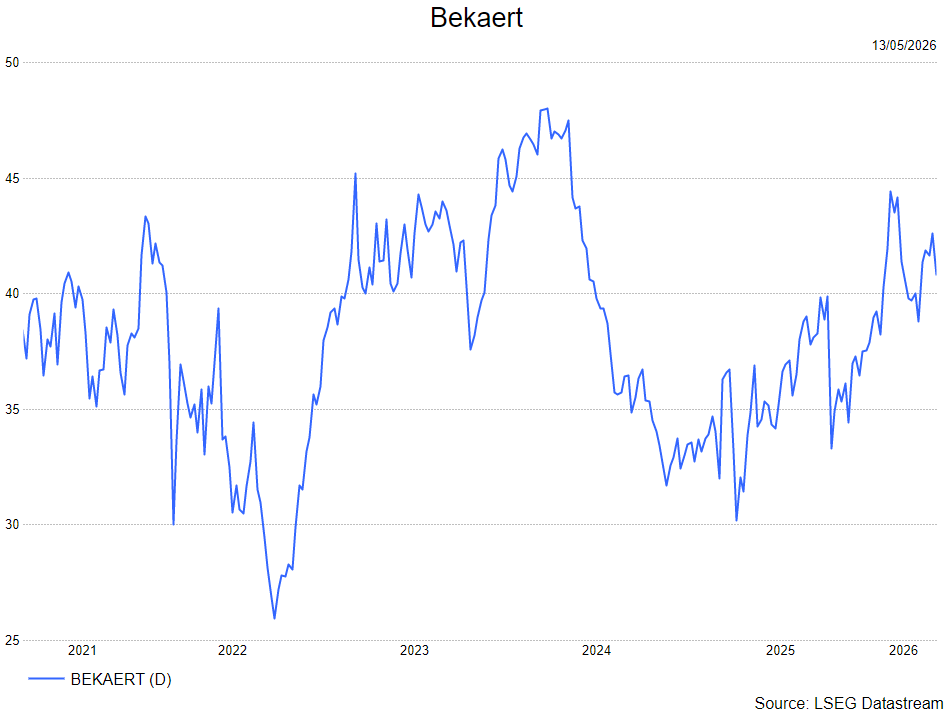

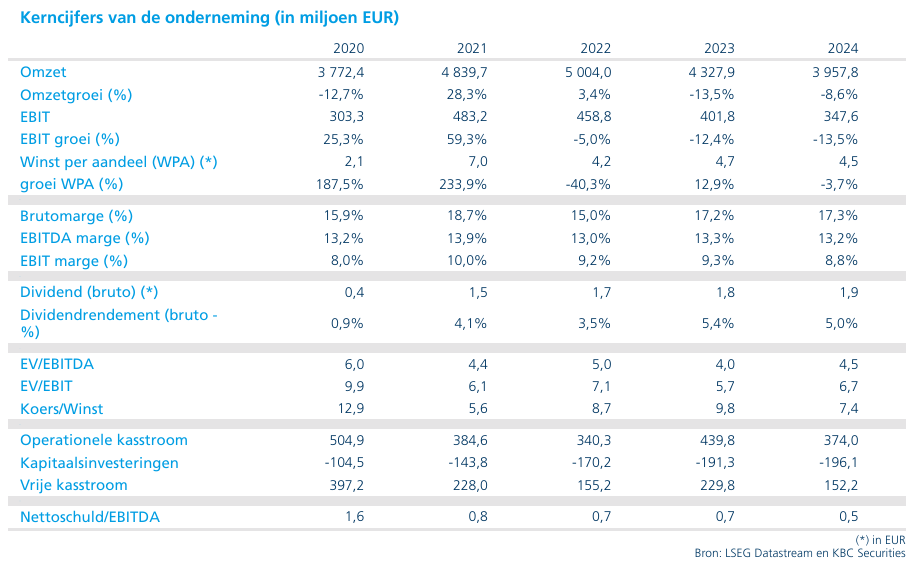

Bekaert houdt stand met stabiele volumes

Bekaert startte 2026 met stabiele volumes en solide kasstroom, terwijl de omzet licht onder druk stond door prijs- en wisselkoerseffecten. De groep bevestigt haar vooruitzichten, al neemt de onzekerheid toe door geopolitieke spanningen in het Midden-Oosten. Dankzij een sterke balans en aantrekkelijke kapitaalallocatie blijft het aandeel interessant, aldus KBC Securities-analist Wim Hoste.

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Stabiele volumes, maar druk op omzet door externe factoren

De omzet van Bekaert daalde in het eerste kwartaal van 2026 met 7 procent tot 917 miljoen euro, maar bleef op vergelijkbare basis stabiel en kwam licht boven de verwachtingen uit (KBC Securities: 909 miljoen euro; gemiddelde analistenverwachtingen (gav): 915 miljoen euro).

De volumes stegen met 3 procent, maar dit werd gecompenseerd door een negatief prijseffect van 3 procent, voornamelijk door de doorrekening van lagere grondstoffenprijzen en een minder gunstige productmix. Daarnaast drukten desinvesteringen voor ongeveer 3 procent en wisselkoerseffecten voor 5 procent op de gerapporteerde omzet.

Rubber Reinforcement profiteert van sterke volumes in Azië

De omzet in Rubber Reinforcement daalde met 4 procent tot 438 miljoen euro, maar lag boven de verwachtingen. Daarbij moet rekening worden gehouden met een wijziging in rapportering: de activiteiten rond slangen en transportbanden worden opnieuw binnen deze divisie opgenomen, wat de vergelijkingsbasis beïnvloedt.

Zonder deze scopewijziging presteerde de divisie licht beter dan verwacht en in lijn met de consensus. Organisch steeg de omzet met 2 procent, met een volumegroei van 5 procent en een daling van de prijs/mix met 4 procent.

De volumes waren bijzonder sterk in Azië-Pacific, mede door voorraadopbouw aan het einde van het kwartaal. In Europa daalden de volumes van bandenkabel, terwijl Noord-Amerika een lichte groei liet zien. Het management benadrukt echter dat de bandenmarkt volatiel blijft.

Steel Wire Solutions groeit organisch ondanks mixdruk

Steel Wire Solutions rapporteerde een omzetdaling van 9 procent tot 253 miljoen euro, maar kwam eveneens boven de verwachtingen uit (KBC Securities: 232 miljoen euro; gav: 239 miljoen euro).

Organisch groeide de omzet met 6 procent, dankzij een volumestijging van 4 procent en een positieve prijs/mix van 2 procent. In Europa werd de volumegroei echter tenietgedaan door een minder gunstige productmix en vertragingen in projecten binnen energie en nutsvoorzieningen.

In Noord-Amerika groeiden de volumes sterk, gedreven door vraag uit de energie- en landbouwsector, terwijl China een beperkte volumegroei kende. De orderboeken blijven sterk in energie en nutsvoorzieningen, vooral in Noord-Amerika, terwijl Europa nog steeds hinder ondervindt van projectvertragingen.

Specialty Businesses onder druk, stabiele trends in niches

De omzet in Specialty Businesses daalde met 7 procent tot 105 miljoen euro en bleef onder de verwachtingen, mede door de impact van de gewijzigde rapporteringsscope.

Organisch daalde de omzet met 4 procent. Binnen Sustainable Construction bleven de inkomsten stabiel, ondersteund door een betere productmix en hogere verkopen aan datacenters in Noord-Amerika. Daartegenover stond een zwakkere prestatie in waterstofactiviteiten en een verdere daling van leveringen van ultrafijne draden.

BBRG getroffen door uitgestelde investeringsprojecten

De BBRG-divisie zag de omzet met 15 procent dalen tot 119 miljoen euro, met een organische daling van 11 procent. De vraag naar staalkabels bleef zwak in Europa en Noord-Amerika, voornamelijk door uitgestelde investeringsprojecten in de mijnbouw- en energiesector.

Vooruitzichten onder druk van geopolitieke onzekerheid

Bekaert bevestigt zijn vooruitzichten voor 2026 en verwacht stabiele omzet en marges op vergelijkbare basis. Tegelijk wijst het bedrijf erop dat de aanhoudende spanningen in het Midden-Oosten extra druk zetten op de marges.

Tot nu toe slaagt Bekaert erin deze druk op te vangen via interne efficiëntiemaatregelen, maar volgens Wim Hoste neemt de veiligheidsmarge in de vooruitzichten af. De huidige verwachtingen impliceren een omzetdaling van ongeveer 3 procent en een stabiele uEBIT-marge van ongeveer 8,0 procent.

KBC Securities over Bekaert

Wim Hoste benadrukt dat Bekaert een solide operationele prestatie neerzet, met stabiele volumes en sterke kasstroomgeneratie. De robuuste balans biedt ruimte voor zowel overnames als aandeleninkopen, waarbij het huidige tempo van ongeveer 100 miljoen euro per jaar aan buybacks in combinatie met het dividend resulteert in een aantrekkelijke aandeelhoudersreturn van ongeveer 9 procent per jaar.

Gezien de aantrekkelijke waardering blijft Wim bij een kopen-aanbeveling en koersdoel van 55 euro per aandeel.

Bron: KBC Securities

Licht groeiende omzet en blijvend sterke orderboekpositie bij DEME

DEME is het jaar 2026 sterk gestart met een lichte omzetgroei en een robuust orderboek dat nauwelijks achteruitging op jaarbasis. Het bedrijf bevestigt zijn vooruitzichten voor 2026, terwijl het blijft investeren in de uitbreiding van zijn vloot. De eerste kwartaalcijfers tonen volgens KBC Securities-analist Guy Sips een stabiel operationeel profiel, gedragen door sterke prestaties in baggeractiviteiten.

DEME?

DEME is een wereldwijde leverancier van duurzame maritieme oplossingen, en is georganiseerd rond 4 specifieke segmenten. Elk van de segmenten bedient een aparte markt en heeft aparte activa, verdienmodellen en groeistrategieën.

Omzetgroei gedragen door baggeractiviteiten

DEME realiseerde in het eerste kwartaal van 2026 een omzet van 1,02 miljard euro, een stijging met 2,3% op jaarbasis. Die groei werd vooral ondersteund door het segment Dredging & Infra, waar de omzet met 9% toenam tot 466,3 miljoen euro.

De activiteiten in Offshore Energy bleven relatief stabiel, met een lichte daling van 1% tot 527,0 miljoen euro. In het Environmental-segment daalde de omzet met 18% tot 63,8 miljoen euro, voornamelijk als gevolg van fasering van projecten.

Orderboek blijft op hoog niveau

Eind maart 2026 bedroeg het orderboek van DEME 7,4 miljard euro, tegenover 7,6 miljard euro een jaar eerder en eind 2025. Het verschil blijft dus beperkt, wat wijst op een aanhoudend sterke vraag naar de diensten van de groep.

Het orderboek werd onder meer aangevuld met een nieuwe concessieovereenkomst van 25 jaar voor de toegang tot de haven van Paranaguá in Brazilië. Dit project omvat uitbreidingswerken, verdieping en onderhoudsbaggerwerken, die gefaseerd over meerdere jaren worden uitgevoerd. Voor dergelijke langetermijnovereenkomsten neemt DEME enkel bevestigde werkzaamheden op in het orderboek, met een maximale horizon van vijf jaar.

Geografisch blijft de blootstelling aan het Midden-Oosten beperkt tot ongeveer 1% van het orderboek. Buiten de concessie voor de haven van Duqm in Oman heeft DEME momenteel geen operationele activiteiten in de Golfregio.

Daarnaast wijst DEME op een sterke projectpijplijn, ondersteund door een gezonde aanbestedingsactiviteit.

Investeringen in vloot versterken groeipotentieel

DEME blijft investeren in de uitbreiding en modernisering van zijn vloot. Zo nam het nieuwe offshore installatievaartuig Norse Wind in april 2026 zijn eerste opdracht op, terwijl het zusterschip Norse Energi op tijd en binnen budget werd opgeleverd.

Voor 2026 verwacht DEME investeringen (capex) van ongeveer 450 miljoen euro. Dit omvat onder meer onderhoud en upgrades van de vloot, evenals betalingen gelinkt aan de oplevering van nieuwe schepen.

Eventuele bijkomende grote capaciteitsuitbreidingen op langere termijn zijn voorlopig nog niet opgenomen in de plannen.

Vooruitzichten bevestigd

Na het sterke eerste kwartaal bevestigt DEME zijn doelstellingen voor 2026. De groep rekent op een omzet en EBITDA-marge in lijn met die van 2025, wat wijst op een stabiele winstgevendheid ondanks de uitdagende marktomstandigheden

KBC Securities over DEME

KBC Securities-analist Guy Sips stelt dat DEME met deze kwartaalresultaten een solide start van het jaar neerzet, met een licht hogere omzet en een blijvend sterk orderboek. Hij wijst op de positieve bijdrage van het baggersegment en de beperkte blootstelling aan risicovolle regio’s zoals het Midden-Oosten. Tegelijk houdt hij in zijn model rekening met de recente uitbreiding van de vloot, die het groeipotentieel op langere termijn ondersteunt. Volgens de analist blijft DEME goed gepositioneerd dankzij een sterke projectpijplijn en discipline in investeringen. KBC Securities handhaaft een koersdoel van 240 euro en een "Kopen"-aanbeveling.

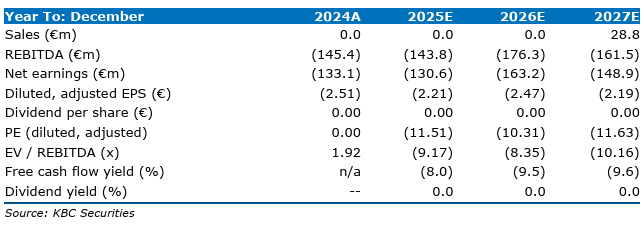

Pharvaris: kwartaalupdate bevestigt timing, focus verschuift naar fase 3-data in derde kwartaal van 2026

Pharvaris ligt op schema met zijn klinische en financiële mijlpalen en bevestigt de timing van belangrijke onderzoeksresultaten later dit jaar. Het biotechbedrijf beschikt bovendien over voldoende middelen tot 2028 na een recente kapitaalverhoging. Vooral de fase 3-resultaten in het derde kwartaal van 2026 worden een cruciaal moment, aldus KBC Securities-analist Mathijs Geerts Danau.

Pharvaris?

Pharvaris NV is een in Nederland gevestigd bedrijf dat zich voornamelijk bezighoudt met de biofarmaceutische industrie. Het bedrijf richt zich op de ontwikkeling van orale bradykinine B2-receptorantagonisten voor de behandeling en preventie van aanvallen van erfelijk angio-oedeem (HAE)*. Hun belangrijkste product is Deucrictibant (PHA121, PHA-022121), een kleine molecule die fungeert als bradykinine B2-receptorantagonist. Het is bedoeld voor zowel acute als profylactische behandeling van HAE-aanvallen.

Erfelijk angio-oedeem (HAE) is een zeldzame genetische aandoening waarbij patiënten terugkerende aanvallen van zwellingen (oedeem) krijgen.

Sterke kaspositie en verlengde financieringshorizon

Pharvaris rapporteerde voor het eerste kwartaal van 2026 een kaspositie van 247 miljoen euro, tegenover 292 miljoen euro eind 2025. Dankzij de succesvolle afronding van een kapitaalverhoging van 132 miljoen dollar beschikt het bedrijf volgens de analist nu over voldoende financiële middelen om zijn activiteiten te financieren tot in 2028.

De onderzoeks- en ontwikkelingskosten (R&D) daalden licht tot 29,9 miljoen euro, tegenover 30,9 miljoen euro in dezelfde periode vorig jaar. De algemene en administratieve kosten (G&A) namen toe tot 14 miljoen euro, vergeleken met 11,3 miljoen euro een jaar eerder. Dit resulteerde in een lager kwartaalverlies van 38,8 miljoen euro, tegenover 46,3 miljoen euro in het eerste kwartaal van 2025.

Klinische pijplijn: belangrijke mijlpalen in zicht

De klinische ontwikkeling van deucrictibant blijft volgens planning verlopen en vormt de kern van de investeringscase rond Pharvaris. Een eerste belangrijk moment wordt verwacht in het derde kwartaal van 2026, wanneer topline-resultaten worden vrijgegeven van de fase 3-studie (CHAPTER-3). Deze studie onderzoekt deucrictibant XR, een oraal toegediende behandeling met verlengde afgifte voor profylactisch gebruik bij erfelijk angio-oedeem (HAE) bij volwassenen en adolescenten vanaf 12 jaar.

Daarnaast loopt de rekrutering voor de fase 3-studie (CREAATE) naar deucrictibant voor zowel de behandeling van acute aanvallen als profylaxe bij verworven angio-oedeem (AAE-C1INH) volgens plan.

Voor de acute (on-demand) behandeling van HAE verwacht Pharvaris bovendien in de eerste helft van 2026 een registratiedossier (New Drug Application) in te dienen in de Verenigde Staten voor deucrictibant IR, de formulering met onmiddellijke afgifte.

Verwachtingen rond werkzaamheid en positionering

Volgens de analist zijn de verwachtingen voor de fase 3-resultaten in het profylactische segment positief. De werkingsmechanisme (mechanism of action) van deucrictibant wordt als ont-risico’s beschouwd en wordt ondersteund door sterke resultaten uit eerdere fase 2-studies.

Mathijs Geerts Danau verwacht dat deucrictibant een reductie van het aantal aanvallen kan realiseren die vergelijkbaar is met bestaande injecteerbare therapieën. Daarmee zou het kandidaat-geneesmiddel zich kunnen onderscheiden als een unieke combinatie van hoge werkzaamheid en gebruiksgemak via een orale toediening.

Die combinatie is vandaag nog niet beschikbaar binnen het behandelingslandschap voor HAE, wat het commerciële potentieel van deucrictibant aanzienlijk kan versterken indien de resultaten bevestigd worden.

KBC Securities over Pharvaris

KBC Securities-analist Mathijs Geerts Danau stelt dat Pharvaris met zijn eerste kwartaalupdate aantoont dat het bedrijf operationeel op schema blijft en zijn belangrijkste klinische mijlpalen bevestigt. Hij kijkt vooral uit naar de fase 3-resultaten van deucrictibant in profylactisch gebruik in het derde kwartaal van 2026, waar hij met vertrouwen naar uitkijkt gezien het onderliggende werkingsmechanisme en de sterke fase 2-data. Tegelijk blijft het bedrijf vooruitgang boeken op meerdere fronten, waaronder de geplande indiening van een dossier voor acute behandeling in de VS. Dankzij de recente kapitaalverhoging is de financiële positie versterkt en is de zichtbaarheid tot 2028 verzekerd. KBC Securities handhaaft een koersdoel van 39 dollar en een "Kopen"-aanbeveling.

Bedrijfsnieuws uit Amerika

Tesla versnelt ontwikkeling robotaxi’s maar botst op operationele uitdagingen.

- De producent van elektrische voertuigen en ontwikkelaar van zelfrijdende technologie krijgt kritische signalen over de prestaties van zijn robotaxi‑dienst, die momenteel nog in een testfase verkeert. Tests van Reuters tonen aan dat de dienst kampt met lange wachttijden, beperkte beschikbaarheid en onnauwkeurige afzetlocaties, waardoor ritten aanzienlijk langer duren dan verwacht. De uitrol van robotaxi’s vormt een cruciaal onderdeel van Tesla’s waardering, maar analisten wijzen erop dat de uitbreiding trager verloopt dan voorzien en dat het bedrijf een voorzichtige aanpak hanteert om veiligheidsrisico’s te beperken.

Nvidia zoekt via politieke weg toegang tot de Chinese markt.

- De producent van chips en AI‑hardware zag CEO Jensen Huang zich op het laatste moment voegen bij een delegatie van bedrijfsleiders die president Trump begeleiden op een bezoek aan China, met als doel betere toegang tot de Chinese markt te verkrijgen. Trump wil tijdens zijn ontmoeting met president Xi Jinping aandringen op een grotere openstelling van de Chinese markt voor Amerikaanse bedrijven, onder meer om verkoopmogelijkheden voor geavanceerde technologie te vergroten. Voor Nvidia is dat cruciaal, aangezien het bedrijf moeilijkheden ondervindt bij het verkrijgen van toestemming om zijn krachtige H200 AI‑chips in China te verkopen.

Walmart herstructureert personeel om digitale en AI‑strategie te versterken.

- De retailgroep die wereldwijd actief is met supermarkten en e‑commerce, overweegt om ongeveer 1.000 werknemers te schrappen of te verplaatsen om zijn technologie‑ en AI‑teams efficiënter te organiseren. De maatregel past binnen een bredere strategie onder CEO John Furner om de digitale transformatie te versnellen en beter te concurreren met spelers zoals Amazon en Costco. De herstructurering kadert in de sterke investeringen van Walmart in artificiële intelligentie, onder meer via nieuwe “super agents” die de winkelervaring en operationele efficiëntie moeten verbeteren.

EBay wijst overnamebod van GameStop resoluut af.

- Het e‑commerceplatform dat kopers en verkopers online met elkaar verbindt, heeft een overnamebod van 56 miljard dollar van GameStop afgewezen wegens twijfels over de financiering en de strategische logica. Het bestuur noemde het voorstel “noch geloofwaardig noch aantrekkelijk” en verwees naar sterke operationele prestaties, met een aandelenrendement van 201% sinds de komst van CEO Jamie Iannone. Analisten en investeerders betwijfelen of GameStop, dat aanzienlijk kleiner is, de half‑cash, half‑aandelenconstructie kan financieren, zeker gezien de geplande schuldfinanciering en de vereiste investment‑grade‑rating.

Brown‑Forman verwerpt overnamebod om familiale controle te behouden.

- De producent van sterke dranken, bekend van onder meer Jack Daniel’s, heeft een overnamebod van 32 dollar per aandeel van sectorgenoot Sazerac afgewezen. Het bod waardeerde het bedrijf op ongeveer 15 miljard dollar en werd gesteund door financiële partijen, maar zou volgens de controlefamilie leiden tot verlies van controle door de grotere cashcomponent en hogere schuldfinanciering. Eerdere gesprekken met Pernod Ricard over een mogelijke fusie liepen eind april af, waarbij die piste aantrekkelijker werd geacht omdat het een aandelenruil zou zijn waarbij de familie betrokken bleef.

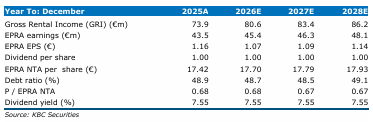

KBC Securities: "Care Property Invest kent sterke start van 2026 "

Care Property Invest heeft een solide eerste kwartaal van 2026 neergezet met resultaten boven de gemiddelde analistenverwachting, gedragen door sterkere huurinkomsten en een eenmalige meevaller. Tegelijk blijft de impact van het Apricusa*-faillissement beheersbaar dankzij herverhuring en garanties, al daalde de huurinning licht. Het bedrijf bevestigt zijn verwachting voor 2026 en beschikt volgens KBC Securities-analist Lynn Hautekeete over een robuuste financieringsstructuur en inflatiebescherming.

*Apricusa was een zorguitbater (zorgoperator) die woonzorgcentra uitbaat waarvan Care Property Invest eigenaar is

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

Sterke kwartaalresultaten boven verwachting

Care Property Invest rapporteerde in het eerste kwartaal van 2026 resultaten die boven de gemiddelde analistenverwachting (gav) uitkwamen. De huurinkomsten bedroegen 20,4 miljoen euro, tegenover 19,8 miljoen euro volgens de verwachtingen van KBC Securities, wat neerkomt op een stijging van 11,6% op jaarbasis. Deze groei werd ondersteund door een indexatie van 2,5% en een eenmalige bijdrage van 500.000 euro gelinkt aan een vertraagd Spaans project.

De EPRA-winst kwam uit op 12,3 miljoen euro, eveneens boven de verwachte 11,0 miljoen euro, goed voor een toename met 6,13% op jaarbasis. De EPRA-winst per aandeel bedroeg 0,29 euro, boven de verwachte 0,26 euro, maar lag 7,14% lager dan een jaar eerder.

De reële waarde van de portefeuille bleef stabiel, aangezien kortingen op huur al verwerkt waren in 2025. De schuldgraad bedroeg 48,05%, terwijl de gemiddelde kost van de schuld stabiel bleef op 3,06%. De indekkingsgraad van de schulden bedroeg 95,7%.

Huurinning onder druk door Apricusa-faillissement

De huurinning daalde van 98% in 2025 naar 96% in het eerste kwartaal van 2026, voornamelijk als gevolg van het faillissement van huurder Apricusa. Die vertegenwoordigde ongeveer 6,0% van de contractuele huurinkomsten.

Voor twee sites, La Reposée en New Beaugency (goed voor 2,5% van de huurinkomsten), werd begin januari al een oplossing gevonden via herverhuring aan Hestia, met goedkeuring van de autoriteiten. Intussen werd ook de derde site, Services des Ardennes (3,5% van de huurinkomsten), overgenomen door dezelfde partij.

Dankzij bankgaranties voor zes maanden werden de huurverliezen deels opgevangen. In 2025 werd een waardevermindering van 102.400 euro geboekt. De terugkerende impact op de EPRA-winst per aandeel wordt geraamd op ongeveer -0,02 euro, of circa 700.000 euro op EPRA-winstniveau, door huurkortingen en bijkomende investeringen.

Veerkrachtige financieringsstructuur en bescherming tegen rente

Care Property Invest beschikt volgens de analist over een relatief sterke bescherming tegen rentestijgingen. De gemiddelde looptijd van de indekkingen bedraagt zes jaar, wat langer is dan de gemiddelde looptijd van de schulden van 4,7 jaar. Daarmee behoort het bedrijf tot de spelers met de langste looptijden binnen de sector.

De gemiddelde financieringskost van 3,1% ligt bovendien al dicht bij de marginale bancaire kost, wat het risico op stijgende financieringskosten beperkt. In vergelijking met sectorgenoten profiteerde Care Property Invest ook tijdens de inflatiepieken van 2022 en 2023 van een gunstigere indexatie, dankzij publieke huurcontracten zonder nationale plafonds. De analist verwacht dat dit voordeel zich ook in de toekomst kan herhalen.

Vooruitzichten en algemene vergadering

Care Property Invest bevestigt zijn vooruitzichten voor 2026 met verwachte huurinkomsten van 80,5 miljoen euro en een EPRA-winst per aandeel van 1,07 euro. Dit impliceert een daling van 5,03% op terugkerende basis ten opzichte van het voorgaande jaar.

Op 27 mei vindt de algemene vergadering plaats, waar onder meer wijzigingen in de raad van bestuur ter goedkeuring worden voorgelegd. Peter Van Heukelom en Caroline Riské verlaten de raad, terwijl Preben Bruggeman, CEO van Home Invest, wordt voorgesteld als nieuwe bestuurder.

KBC Securities over Care Property Invest

KBC Securities-analist Lynn Hautekeete benadrukt dat de resultaten van Care Property Invest in het eerste kwartaal boven de verwachtingen uitkomen, voornamelijk dankzij hogere huurinkomsten en een eenmalige meevaller. Tegelijk erkent zij dat er voorzichtigheid ingebouwd is in de vooruitzichten, onder meer door mogelijke risico’s rond huurders zoals Orélia.

Het Apricusa-dossier lijkt ondertussen grotendeels onder controle, met beperkte impact op de terugkerende winst. De analist wijst daarnaast op de sterke balansstructuur en het relatief lage renterisico, wat het bedrijf goed positioneert binnen de sector. KBC Securities hanteert een koersdoel van 13,5 euro en een "Houden"-aanbeveling.

Europees aandelennieuws

Siemens ziet orders sterk stijgen ondanks vlakke omzet en lagere industriële winst.

- De Duitse industriële groep zag in het tweede kwartaal een vlakke omzet van 19,76 miljard euro en een industriële winst van 2,97 miljard euro, beide onder de gemiddelde analistenverwachting, terwijl de nettowinst van 2,24 miljard euro wel boven de verwachtingen uitkwam. De lagere winst is deels te wijten aan een eenmalige meerwaarde vorig jaar, maar tegelijk stegen de orders met 11 procent dankzij sterke vraag in automatisering, infrastructuur en mobiliteit. Het bedrijf blijft optimistisch en verwacht voor 2026 een omzetgroei van 6 tot 8 procent en meer nieuwe orders dan omzet, wat wijst op aanhoudende vraag in sectoren zoals halfgeleiders, datacenters en industrie.

Hapag Lloyd duikt in verlies door lagere vrachttarieven en verstoringen in scheepvaart.

- De Duitse containerrederij heeft in het eerste kwartaal een nettoverlies van 219 miljoen euro geboekt, tegenover een winst van 446 miljoen euro een jaar eerder, door lagere vrachttarieven en verstoringen in de scheepvaart. De tegenvallende resultaten zijn het gevolg van slecht weer en de blokkering van de Straat van Hormuz door het conflict rond Iran, wat belangrijke handelsroutes verstoort en de kosten verhoogt. Het bedrijf bevestigde zijn vooruitzichten voor 2026 met een verwachte EBITDA tussen 1,1 miljard en 3,1 miljard dollar en een EBIT tussen een verlies van 1,5 miljard dollar en een winst van 0,5 miljard dollar, en legt daarbij de nadruk op strikte kostencontrole in een volatiele markt.

Merck KGaA verhoogt vooruitzichten dankzij sterke vraag in Life Science.

- De Duitse chemie- en farmagroep verwacht voor 2026 een aangepaste EBITDA van 5,7 tot 6,1 miljard euro, boven de gemiddelde analistenverwachting van 5,8 miljard euro, en verhoogt daarmee haar vooruitzichten dankzij sterke vraag naar labmateriaal en minder snelle concurrentie voor haar MS‑medicijn Mavenclad. De aangepaste EBITDA in het eerste kwartaal daalde licht met 0,3 procent tot 1,53 miljard euro, maar lag duidelijk boven de gemiddelde analistenverwachting van 1,46 miljard euro. De groei wordt vooral gedragen door de Life Science‑divisie, waar de omzet met 8,3 procent steeg door vraag naar apparatuur voor geneesmiddelenproductie, terwijl toekomstige inkomsten van Mavenclad onder druk komen door generieke concurrentie.

RWE blijft stabiel presteren en bevestigt winstverwachtingen voor 2026.

- De Duitse energieproducent heeft in het eerste kwartaal een aangepaste kernwinst van 1,63 miljard euro geboekt, in lijn met de gemiddelde analistenverwachting, dankzij een eenmalige compensatie van 332 miljoen euro van de Nederlandse overheid. Zonder deze compensatie voor de Eemshaven‑centrale zou de winst grotendeels stabiel zijn gebleven, wat aangeeft dat de onderliggende prestaties weinig groeiden. Het bedrijf bevestigde zijn vooruitzichten voor 2026 met een verwachte kernwinst van 5,2 tot 5,8 miljard euro, dicht bij de gemiddelde analistenverwachting van 5,6 miljard euro, en een verwachte nettowinst van 1,55 tot 2,05 miljard euro.

Deutsche Telekom trekt vooruitzichten op na sterke prestaties in de VS.

- De Duitse telecomoperator heeft zijn vooruitzichten voor 2026 licht verhoogd en mikt nu op een aangepaste EBITDAaL van ongeveer 47,5 miljard euro, boven de gemiddelde analistenverwachting van circa 46,6 miljard euro. De hogere prognose volgt op sterke prestaties bij de Amerikaanse dochter T‑Mobile, die profiteert van een sterke vraag naar premiumabonnementen en bundels. In Duitsland steeg de omzet met ongeveer 2 procent, maar het bedrijf verloor 83.000 vaste aansluitingen door een zwakke markt, terwijl het tegelijk strategische opties onderzoekt zoals een mogelijke grote fusie met T‑Mobile.

Allianz boekt stevige winstgroei dankzij sterke schade- en vermogensbeheeractiviteiten.

- De Duitse verzekeraar heeft in het eerste kwartaal een nettowinst van 3,690 miljard euro geboekt, wat in lijn ligt met de gemiddelde analistenverwachting van 3,654 miljard euro en neerkomt op een stijging van 52 procent op jaarbasis. De sterke resultaten werden ondersteund door de schade‑ en vermogensbeheerdivisies en door een meerwaarde op de verkoop van participaties in joint ventures in India. Tegelijk daalde de omzet in de divisie leven en gezondheid met 9,6 procent, onder meer door een zwakkere dollar en de uitstap uit een joint venture met UniCredit, terwijl het bedrijf bevestigt op schema te liggen voor zijn jaardoelstellingen.

InPost overtreft verwachtingen ondanks lichte daling van aangepaste EBITDA.

- De Poolse aanbieder van pakketkluisjes en logistieke oplossingen heeft in het eerste kwartaal een aangepaste EBITDA van 902,2 miljoen zloty (212 miljoen euro) gerealiseerd, wat hoger is dan de gemiddelde analistenverwachting van 856 miljoen zloty (201 miljoen euro) ondanks een daling van 4 procent. De resultaten werden ondersteund door aanhoudende groei in Polen en de eurozone, terwijl kosten voor de integratie van het Britse Yodel de winst drukten. Het bedrijf profiteert van de structurele groei van e‑commerce en blijft uitbreiden in Europa, onder meer via een overname door een consortium rond FedEx en Advent.

Adecco presteert boven verwachting door sterke vraag naar tijdelijke arbeid.

- De Zwitserse HR‑dienstverlener en specialist in tijdelijke arbeid heeft in het eerste kwartaal beter dan verwachte resultaten geboekt, met een omzet van 5,66 miljard euro tegenover een gemiddelde analistenverwachting van 5,56 miljard euro en sterke groei in verschillende regio’s. De bedrijfswinst kwam uit op 127 miljoen euro, wat hoger is dan de gemiddelde analistenverwachting van 119 miljoen euro, en bevestigt dat bedrijven in onzekere tijden vaker tijdelijke werknemers inzetten. Tegelijk verwacht het bedrijf dat de marges in het volgende kwartaal licht onder druk komen door seizoenseffecten en dat de kosten beperkt zullen stijgen.

TUI verkleint verlies en behoudt positieve vooruitzichten ondanks geopolitieke druk.

- De Duitse reisorganisator heeft in het tweede kwartaal een aangepast operationeel verlies van 188 miljoen euro geboekt, wat beter is dan de gemiddelde analistenverwachting van 194 miljoen euro, dankzij sterke boekingen ondanks moeilijke marktomstandigheden. Het verlies daalde met 9 procent tegenover een jaar eerder, ondanks een negatieve impact van 40 miljoen euro door de oorlog in Iran, die leidde tot vluchtannuleringen en omleidingen van cruises. Het bedrijf bevestigde zijn vooruitzichten voor het boekjaar met een verwachte operationele winst tussen 1,1 miljard en 1,4 miljard euro, maar blijft voorzichtig door geopolitieke onzekerheid en veranderend boekingsgedrag bij reizigers.

CANCOM verhoogt winst dankzij betere marges en strikte kostencontrole.

- De Duitse IT‑dienstverlener realiseerde in het eerste kwartaal een vrijwel stabiele omzet van 407 miljoen euro, maar zag de EBITDA met 28 procent stijgen tot 27 miljoen euro dankzij betere marges en kostencontrole. De winstgroei werd gedragen door hogere brutomarges, ondersteund door sterke softwarevraag, en een strikte kostendiscipline na herstructureringsmaatregelen. Het bedrijf bevestigt zijn vooruitzichten voor 2026, met een verwachte omzet van 1,75 à 1,85 miljard euro en een EBITDA tussen 110 en 130 miljoen euro, gesteund door een solide orderboek ondanks een uitdagende marktomgeving.

Torm profiteert van recordvrachttarieven en trekt vooruitzichten fors op.

- De Deense producttankerreder realiseerde in het eerste kwartaal een nettowinst van 122 miljoen dollar, bijna een verdubbeling op jaarbasis dankzij recordvrachttarieven. De EBITDA kwam uit op 201 miljoen dollar en werd gedragen door uitzonderlijk sterke marktomstandigheden, met name recordtarieven in april als gevolg van verstoringen in de oliehandel en hogere vraag naar Amerikaanse exportstromen. De groep verhoogde haar vooruitzichten voor 2026 aanzienlijk en mikt nu op TCE‑inkomsten van 1,15 tot 1,45 miljard dollar en een EBITDA van 800 miljoen tot 1,1 miljard dollar. De sterke markt wordt ondersteund door geopolitieke spanningen en de blokkering van de Straat van Hormuz, terwijl het feit dat nog ongeveer 58 procent van de vaartdagen open ligt de resultaten gevoelig houdt voor verdere schommelingen in vrachttarieven.

Zurich Insurance wint vertrouwen met sterke volumegroei en positieve vooruitblik.

- De Zwitserse verzekeraar noteerde licht hoger in de pre‑market na solide eerstekwartaalcijfers en sterke volumegroei in de kernactiviteiten. De premies in de schadeverzekeringen (P&C) kwamen uit op ongeveer 15,6 miljard dollar, een stijging van 8 procent op vergelijkbare basis, met groei over alle belangrijke segmenten zoals Specialty, Middle Market en Life Protection. Het management gaf bovendien een positieve boodschap mee: CFO Claudia Cordioli stelde dat Zurich goed op koers ligt om zijn doelstellingen voor 2027 te halen of zelfs te overtreffen. De combinatie van brede volumegroei, sterke positionering in doelmarkten en een robuuste kapitaalbasis onderstreept de veerkracht van het businessmodel.

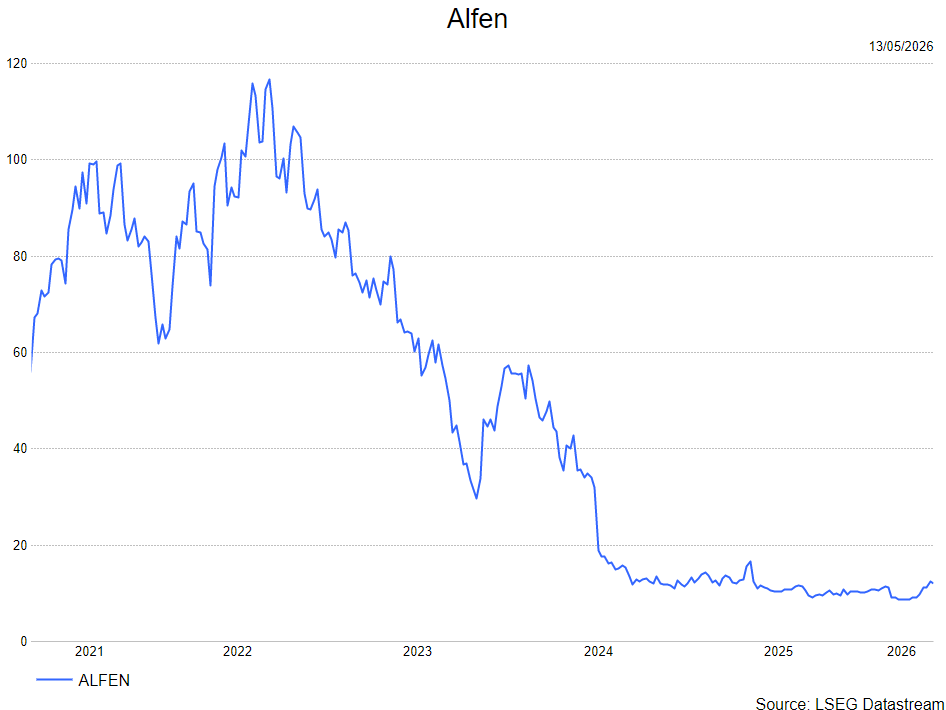

Alfen verrast met sterke omzetgroei dankzij Energy Storage, ondanks zwakke EV Charging

Alfen realiseerde een sterke omzetgroei in het eerste kwartaal van 2026, gedreven door Energy Storage en ondersteund door Smart Grid Solutions, terwijl EV Charging duidelijk zwak bleef. De prestaties waren beter dan verwacht op groepsniveau, al wijst de samenstelling van de groei op een minder gunstige mix en timingseffecten door een verwachte vertraging in de tweede jaarhelft. De resultaten liggen in lijn met de verwachtingen op middellange termijn, maar blijven ongelijk verdeeld over de segmenten, aldus KBC Securities-analist Thibault Leneeuw.

Alfen?

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids (slimme netwerken), energy storage (energieopslag) en EV Charging (laden van elektrische voertuigen).

Sterke groepsprestaties boven verwachtingen

Alfen rapporteerde een omzet van 129,7 miljoen euro in het eerste kwartaal van 2026, een stijging van 25 procent op jaarbasis en duidelijk boven de verwachtingen van KBC Securities (113 miljoen euro) en de gemiddelde analistenverwachtingen (gav) (115 miljoen euro).

De brutowinst bedroeg 34,0 miljoen euro, goed voor een marge van 26,2 procent, in lijn met de verwachtingen. De iets lagere marge weerspiegelt vooral een minder gunstige productmix, met een groter aandeel Energy Storage-Systemen ondanks een solide onderliggende prestatie in alle segmenten.

De aangepaste EBITDA kwam uit op 8,2 miljoen euro, of een marge van 6,3 procent, wat boven de verwachtingen lag (KBC Securities: 6,0 miljoen euro; gav: 6,6 miljoen euro), ondersteund door de sterke omzetgroei.

EV Charging blijft zwakke schakel

De divisie EV Charging kende opnieuw een moeilijke periode, met een omzetdaling van 19 procent op jaarbasis tot 23,3 miljoen euro. Dit resultaat lag duidelijk onder de verwachtingen (KBC Securities: 28,7 miljoen euro; gav: 28,3 miljoen euro), voornamelijk door grillige orderpatronen en aanhoudende zwakte in het thuislaadsegment.

De verkochte volumes daalden met 12 procent op jaarbasis, terwijl de gemiddelde verkoopprijzen met 6 procent afnamen. Tegelijk blijft Alfen zijn aanwezigheid in Zuid-Europa uitbreiden, met focus op Spanje, Italië en Portugal.

De brutomarge bedroeg 39,9 procent, dicht bij het midden van de vooropgestelde vork van 35 tot 45 procent, waarbij lagere componentkosten de prijsdruk gedeeltelijk compenseerden. Opvallend is dat de Europese registraties van batterij-elektrische voertuigen met 26,5 procent stegen, wat impliceert dat Alfen marktaandeel verloor in deze markt.

Smart Grid Solutions toont stabiele groei

Smart Grid Solutions realiseerde een omzetgroei van 2,7 procent op jaarbasis tot 55,8 miljoen euro, wat duidelijk boven de verwachtingen lag (KBC Securities: 48,5 miljoen euro; gav: 49,6 miljoen euro). De groei werd gedragen door sterke projectactiviteit in Nederland en een goede evolutie in de verkoop van grotere onderstations.

Hoewel het aantal geïnstalleerde onderstations met 5,6 procent daalde, stegen de gemiddelde verkoopprijzen met 7,6 procent, wat de verschuiving naar grotere en waardevollere installaties bevestigt. De activiteit in Finland was bijzonder sterk, aangezien netbeheerders profiteerden van een zachte lente om installaties te versnellen.

De brutomarge kwam uit op 25,2 procent, in lijn met de middenwaarde van de vooropgestelde vork van 20 tot 30 procent.

Energy Storage drijft sterke groei, maar met tijdelijk karakter

Energy Storage was de belangrijkste groeimotor, met een omzetstijging van 145 procent op jaarbasis tot 50,7 miljoen euro. Dit resultaat lag ruim boven de verwachtingen (KBC Securities: 36,0 miljoen euro; gav: 36,6 miljoen euro).

De sterke prestatie werd voornamelijk gedreven door de voortgang op twee grote projecten, in lijn met het eerder gecommuniceerde profiel waarbij de omzet in de eerste jaarhelft van 2026 wordt geconcentreerd. Dit wijst echter ook op een zwakkere tweede jaarhelft.

De orderportefeuille voor 2026 bedraagt 82 miljoen euro, wat samen met de gerealiseerde omzet in het eerste kwartaal resulteert in ongeveer 133 miljoen euro aan zichtbare omzet, nagenoeg in lijn met de verwachting van 134 miljoen euro voor heel 2026.

De brutomarge kwam uit op 21,1 procent, rond het midden van de verwachte vork van 15 tot 25 procent, maar werd wel ondersteund door eenmalige elementen zoals het vrijvallen van projectvoorzieningen en een lagere bijdrage van grote projecten.

Vooruitzichten: bevestiging van guidance met duidelijke timingseffecten

Alfen bevestigt zijn vooruitzichten voor 2026 en verwacht een omzet tussen 435 miljoen euro en 475 miljoen euro, een aangepaste EBITDA-marge van 4 tot 7 procent en kapitaaluitgaven van minder dan 4 procent van de omzet.

Zoals eerder aangegeven, zal de omzet in 2026 vooral in de eerste jaarhelft gerealiseerd worden, wat wijst op een moeilijkere tweede jaarhelft.

KBC Securities over Alfen

KBC Securities-analist Thibault Leneeuw stelt dat de sterke prestaties in het eerste kwartaal vooral gedreven werden door Energy Storage-projecten, die duidelijk geconcentreerd zijn in de eerste helft van 2026. De onderliggende kracht ligt volgens hem vooral in Smart Grid Solutions, waar verdere groei en margeverbetering essentieel blijven, terwijl EV Charging zwak blijft en onder druk staat.

Thibault behoudt de houden-aanbeveling en koersdoel van 14 euro per aandeel.

Mee met de markt: “Geen top voor de Xi-Trump-top”

- De gesprekken tussen Washington en Teheran blijven in een impasse zitten en hoger dan verwachte Amerikaanse inflatie onderstreept de groeiende economische tol van het conflict in het Midden-Oosten onderstreepte. Dat is onder meer duidelijk via hogere prijzen op de metaalmarkten en waarschuwingen vanuit de energie-intensieve sectoren en de beschikbaarheid van bijvoorbeeld kerosine. Ondertussen blijkt Trump de hulp van China niet nodig te hebben om Hormuz weer open te krijgen, maar dat is voer voor de erg belangrijke ontmoeting met de Chinese president Xi Jinping later deze week.

- Ondertussen geeft de olieprijs geen krimp. Voor een Brent-vat wordt 106,3 dollar betaald, terwijl de Europese gasprijzen vannacht 1% terugvielen tot 46,1 €/MWh. De goudprijs noteert nog steeds op 4.718,48 dollar en een stabiele bitcoin kost ook nog altijd 80.508,37 dollar.

- De financiële markten drukten gisteren overwegend lager af, waarbij met name Europa duidelijk onder druk stond. De Euro Stoxx 600 verloor 1%, tegenover 1,6% voor de DAX. Sinds begin dit jaar resteert er wel nog 4,2% winst. Op Wall Street bleef de schade beperkt, met 0;16% verlies voor de S&P500 en 0,7% voor de Nasdaq.

- Ook de MSCI Asia-Pacific werd een tweede dag 0,6% lager gezet, terwijl Zuid-Korea eerst nog eens 3,2% daalde alvorens 2% hoger te eindigen. Die turbulentie is te wijten aan een post op Facebook eergisteren waarbij een soort van overwinstbelasting werd ‘voorgesteld’ om de recente recordkoersen deels te nationaliseren. Dat er op 3 juni verkiezingen zijn in Zuid-Korea, speelt in dit verhaal even waarschijnlijk als helaas ook een belangrijke rol.

- De Amerikaanse consumenteninflatie liep in april verder op tot 3,8% op jaarbasis, het hoogste peil in bijna drie jaar. De schuldige is natuurlijk de fors duurdere energie door de oorlog in Iran, maar ook voeding werd duurder net zoals de huurprijzen en vliegtickets. De inflatie overtrof daardoor opnieuw de loonstijging van 3,6% op jaarbasis, wat de koopkracht van gezinnen onder druk zet en politieke risico’s vergroot voor president Trump.

- Economen verwachten dat de prijsdruk de komende maanden aanhoudt, zodat de druk op de Fed om de rente te verhogen stijgt. De financiële markten rekenen alvast niet meer op een renteverlaging dit jaar, maar mikken wél op één renteverhoging met minstens 25 basispunten in december, zij het niet op overtuigende wijze (meer dan 35% kans, namelijk). De Amerikaanse 10-jaarsrente bleef stabiel op 4,469%, maar dat is wel het hoogste peil sinds juli 2025.

- De prijs voor aluminium steeg gisteren tot 3.550 dollar per ton, ei zo na het hoogste peil in vier jaar. Dat komt natuurlijk door de aanhoudende verstoringen vanuit de Golflanden, die voor de oorlog verantwoordelijk waren voor 9% van het wereldaanbod en bijna 25% van de niet-Chinese aanvoer. Erger nog is dat de directe aanvallen op de grootste raffinaderijen in de regio het herstel van de aanvoer ernstig vertragen, onder meer om dat de belangrijkste fabriek van EGA pas over een jaar weer op capaciteit zou kunnen zijn en de ALBA-activiteiten van Bahrein zijn opgeschort. En daarenboven zorgt duurder aardgas voor hogere raffinagekosten, die natuurlijk ook doorberekend moeten worden.

- Einde deze week ontmoeten de twee belangrijkste ‘wereldheersers’ elkaar en dat wordt een thuismatch over twee dagen voor Xi Yinping. Die hield alvast fel uit naar de VS vanwege de verkoop van een wapenpakket van 11 miljard dollar aan Taiwan, wat niet in lijn ligt met eerdere toezeggingen. De VS is officieel gezien ‘neutraal’ over de soevereiniteit van Taiwan, dat door Beijing echter als Chinees grondgebied geschouwd wordt. Taiwan zelf keurde recent maar een derde goed van een speciale defensiebegroting van 40 miljard dollar.

- Wordt vervolgd, maar samen met de kwestie van handelstarieven, technologische werelddominantie, Chinese hulp bij het vrijmaken van Hormuz en vele andere het hangijzers is zeker wél duidelijk dat de top tussen beide heren van groot belang is.

- Qua economisch nieuws staan Amerikaanse producentenprijzen op het menu, terwijl Japan de handelsbalans én een rist sentimentindicatoren een update geeft. Verder kijken we naar de Europese economische groei, industriële activiteit en werkgelegenheid, geflankeerd door Franse werkloosheidsdata.

- Bedrijfsresultaten komen er vandaag van Alibaba, Tencent, Adecco, Allianz, Alstom, Bilfinger, Brenntag, Cisco Systems, Deutsche Telekom, Hybrid Software, Leg Immobilien, Merck KGaA, Mowi, Nebius Group, NKT, Porsche Automobil, Proximus, Siemens, TUI Group, Vallourec, Wienerberger, ABN Amro, enzovoort. Succes daarmee.

Beursnieuws België en Nederland

DEME investeert in vloot en bevestigt stabiele vooruitzichten.

- De Belgische bagger- en offshoregroep rapporteerde in het eerste kwartaal een omzet van 1,02 miljard euro, een stijging van 2 procent op jaarbasis, terwijl het orderboek sterk bleef op 7,4 miljard euro, licht onder de 7,6 miljard euro van vorig jaar. Het bedrijf bevestigt zijn vooruitzichten voor 2026 en verwacht een omzet en EBITDA‑marge in lijn met 2025, wat wijst op stabiele prestaties ondanks een uitdagende omgeving. De groei wordt ondersteund door recente investeringen in de vloot, zoals de oplevering van de offshore‑installatieschepen Norse Wind en Norse Energi, die op tijd en binnen budget werden opgeleverd en het toekomstige groeipotentieel versterken. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 240 euro.

Pharvaris versterkt financiering en mikt op cruciale fase 3‑resultaten.

- De Zwitserse biotechnologiespeler beschikte eind maart 2026 over een kaspositie van 247 miljoen euro en verlengde zijn financiering tot 2028 dankzij een kapitaalverhoging van 132 miljoen dollar. Het bedrijf verwacht in het derde kwartaal van 2026 topline resultaten van de fase 3‑studie (CHAPTER 3) met deucrictibant voor de preventie van erfelijk angio‑oedeem, een belangrijke mijlpaal voor de waardering van het aandeel. De investeringsthese steunt op het potentieel van deucrictibant als orale behandeling in een markt die vandaag vooral door injecteerbare therapieën wordt gedomineerd, waarbij succes in de fase 3‑studie cruciaal is voor verdere groei. Geen impact op de “Kopen”-aanbeveling en koersdoel van 39 euro.

Bekaert behoudt stabiele onderliggende prestaties ondanks omzetdruk.

- De Belgische staaldraadgroep rapporteerde in het eerste kwartaal een omzet van 917 miljoen euro, een daling van 7 procent, maar stabiel op vergelijkbare basis (LFL) en licht boven de verwachtingen. De volumegroei van 3 procent werd volledig tenietgedaan door negatieve prijseffecten van circa ‑3 procent (door doorrekening van grondstofprijzen en mix), terwijl desinvesteringen (circa ‑3 procent) en wisselkoerseffecten (circa ‑5 procent) bijkomende druk gaven op de gerapporteerde omzet. Bekaert herhaalde zijn vooruitzichten voor 2026 en mikt op gelijkaardige omzet en uEBIT‑marges als in 2025, wat wijst op een stabiele onderliggende performance ondanks een uitdagend macro‑ en geopolitiek klimaat. KBCS heeft een “Kopen”-aanbeveling en koersdoel van 55 euro.

Alfen realiseert sterke omzetgroei maar kampt met gemengde segmentdynamiek.