wo. 14 jan 2026

JP Morgan?

JPMorgan Chase (JPM) is een toonaangevende bank met een balanstotaal van meer dan 2.500 miljard dollar. De pijlers van de groep zijn retailbankieren, investeringsbankieren, fondsen- en vermogensbeheer en commercieel bankieren. JPM is actief in meer dan 60 landen en heeft zijn hoofdkantoor in New York.

JP Morgan boekte in het vierde kwartaal van 2025 resultaten die beter waren dan verwacht, al bleef de marktreactie lauw, aldus KBC Securities‑analist Guglielmo Filangieri. Hij ziet hoe de bank ondanks een stevige provisie voor de overname van Apple’s kredietkaartprogramma toch boven de gemiddelde analistenverwachting presteerde. Tegelijk blijft hij voorzichtig, omdat de CEO opvallend milder werd in zijn vooruitzichten ondanks politieke en macro‑economische onzekerheid.

Dalende nettowinst door eenmalige boeking

JP Morgan rapporteerde een nettowinst van 13 miljard dollar, of 4,63 dollar per aandeel, tegenover 14 miljard dollar of 4,81 dollar per aandeel een jaar eerder. De analist benadrukt dat deze daling grotendeels te wijten is aan een provisie van 2,2 miljard dollar in verband met de overname van Apple’s kredietkaartprogramma van Goldman Sachs. Deze extra last moet mogelijke toekomstige kredietverliezen op een portefeuille van ongeveer 20 miljard dollar aan uitstaande saldi afdekken.Ondanks deze eenmalige kost lag de winst per aandeel 1,46 procent boven de gemiddelde analistenverwachting, terwijl ook de nettowinst 4,26 procent hoger uitkwam dan door de markt voorzien. De Return on Tangible Common Equity (ROTCE) bedroeg 18 procent, een niveau dat volgens Guglielmo de onderliggende kracht van de bank bevestigt.

Prestaties per divisie

Investments en trading

De resultaten binnen de activiteiten van de bank toonden een gemengd beeld:

Totale investmentbankingvergoedingen: 7,96 procent lager dan de gemiddelde analistenverwachting, ondanks een scherpe opleving van het dealvolume in de tweede jaarhelft.

Totale tradinginkomsten:

2,18 procent hoger dan verwacht.Benjamin wijst erop dat de handelsdesk profiteerde van marktvolatiliteit, waardoor cliënten posities wilden herschikken: verkopen in kwetsbare sectoren en aankopen in segmenten die zij als ondergewaardeerd beschouwden.

Kwaliteit van de kredietportefeuille

Hoewel de kredietkwaliteit stevig blijft, ziet Guglielmo lichte tekenen van verslechtering. De netto‑kredietverliezen (NCO’s) bedroegen 2,5 miljard dollar in het vierde kwartaal, tegenover 2,4 miljard dollar een jaar eerder. Hij benadrukt dat deze stijging beperkt is en geen onmiddellijke risico‑verschuiving impliceert, maar wel wijst op een normalisering van kredietrisico’s.

CEO toont opvallend optimisme

Een opvallend element in de kwartaalupdate is volgens Benjamin de toon van de CEO. Gedurende 2025 uitte topman Jamie Dimon herhaaldelijk zorgen over de bredere financiële economie, onder meer wegens:

- Trumps beleidsopties rond kredietkaartplafonds

- De gespannen relatie tussen het Witte Huis en Fed‑voorzitter Powell

- De impact van nieuwe tarieven en beleidsvolatiliteit

Toch bleek de CEO nu veel milder:

- Consumentenspending blijft sterk

- Zakelijk vertrouwen trekt opnieuw aan

Guglielmo merkt op dat dit contrast met Dimons eerdere vooruitzicht voorzichtig geïnterpreteerd moet worden, gezien de politieke onzekerheden.

Vooruitzichten voor 2026

JP Morgan formuleerde duidelijke verwachtingen voor het komende jaar:

- Netto‑rentebaten (NII) exclusief Markets: verwachting 95 miljard dollar, tegenover 92,6 miljard dollar in 2025

- NII inclusief Markets: verwachting richting 103 miljard dollar

- Kaartverliezen (NCO‑ratio’s):daling naar 3,4 procent, tegenover 3,6 procent in de 2025‑guidance

- M&A‑markt: volgens Guglielmo blijft 2025 uitzonderlijk met het tweede hoogste fusievolume ooit, vooral dankzij een sterke heropleving in de tweede helft van het jaar

Geopolitieke risico’s blijven bepalend

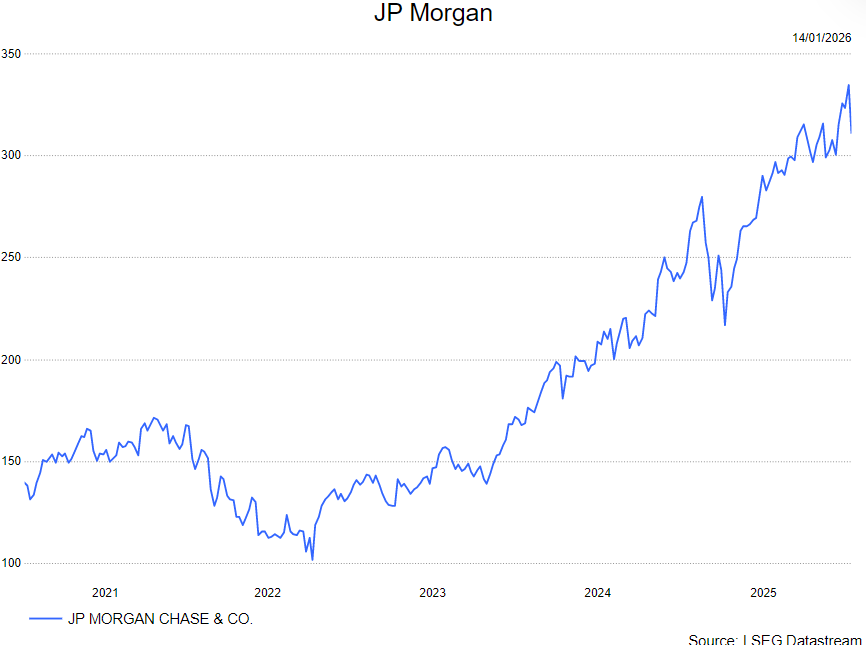

Guglielmo benadrukt dat JP Morgan dicht bij zijn historische piekniveaus noteert en dat het aandeel stevig gewaardeerd blijft. Hij ziet drie externe risico’s die beleggers in 2026 goed in de gaten moeten houden:

- Politieke spanningen tussen de Amerikaanse regering en de Federal Reserve

- Onzekerheid rond kredietkaartregulering

- De impact van internationale handelsspanningen, waaronder mogelijke nieuwe tarieven

Ondanks de sterke operationele prestaties blijven deze factoren volgens hem een rem op het sentiment.

KBC Securities over JP Morgan

De KBC Securities‑analist oordeelt dat JP Morgan een sterk kwartaal neerzette, waarbij meerdere kerncijfers boven de verwachtingen uitkwamen, ondanks de zware provisie voor de overname van Apple’s kredietkaartprogramma. Hij blijft echter voorzichtig gezien de geopolitieke en macro‑economische risico’s die de waardering van het aandeel kunnen beïnvloeden.

De analist sluit zijn analyse af met een verkopen-aanbeveling en een koersdoel van 250 dollar.