wo. 14 jan 2026

De decembercijfers van Kinepolis Group vielen in Noord-Amerika en Europa duidelijk zwakker uit dan verwacht, wat leidde tot een neerwaartse bijstelling van het bezoekersmodel voor het vierde kwartaal van 2025 en 2025 in zijn geheel. De belangrijkste oorzaak was een overvolle releasekalender, waardoor films stevig met elkaar concurreerden om filmbezoekers te lokken, wat zorgde voor minder ticketinkomsten, oordeelt KBC Securities-analist Guy Sips.

Kinepolis?

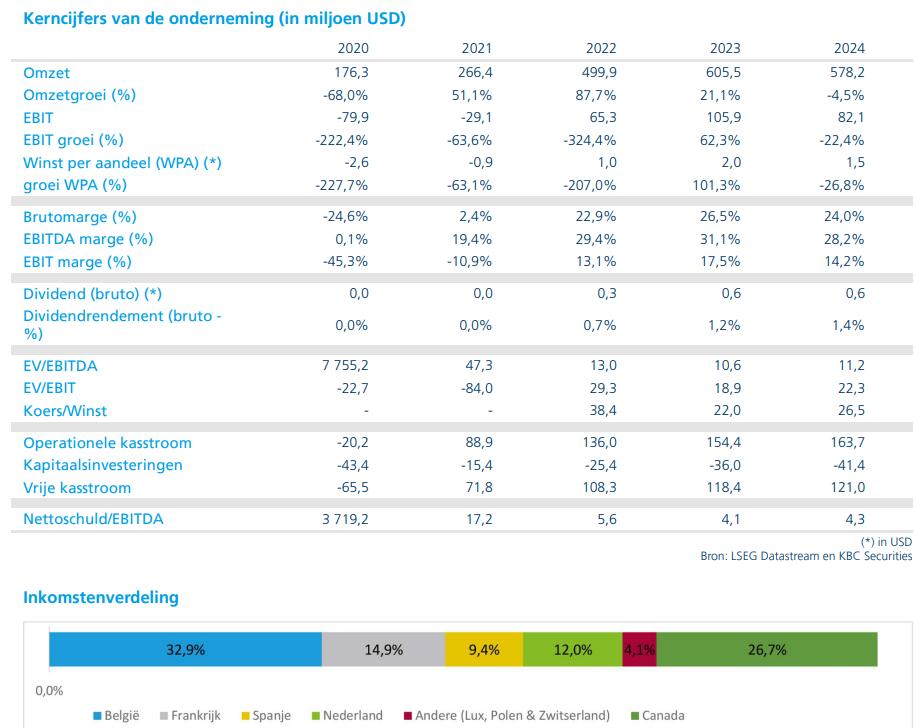

Kinepolis Group heeft wereldwijd 108 bioscopen in haar portefeuille, goed voor 1 137 schermen en iets meer dan 200 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Sinds de overname van de Canadese bioscoopgroep Landmark Cinemas en van de Amerikaanse bioscoopgroep MJR Digital Cinemas, telt Kinepolis ook 37 bioscoopcomplexen in Canada en 10 in de VS. Wie Kinepolis beter wil leren, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

“Cinematic traffic jam” drukt Amerikaanse boxoffice

Volgens analist Guy Sips liet de Amerikaanse markt in december een daling van de boxoffice (ticketverkoop) met –2,3% op jaarbasis optekenen, wat resulteerde in een zwakker vierde kwartaal (–6,9%). De overvolle releasekalender leidde tot wat hij omschrijft als een "cinematic traffic jam", waarbij te veel grote titels tegelijk uitkwamen en elkaars publieksbereik aantastten. Hierdoor bleven het vierde kwartaal en 2025 onder de verwachtingen.

Hoewel de Amerikaanse boxofficeomzet in 2025 nog licht steeg met 1% op jaarbasis, dankzij hogere ticketprijzen en premiumformaten, compenseerde dat de zwakke bezoekersaantallen niet volledig. Daardoor verlaagde de analist zijn bezoekersassumpties voor zowel het vierde kwartaal van 2025 als voor geheel 2025.

Canada volgt dezelfde trend

Guy Sips verwacht dat Canada een gelijkaardig patroon zal vertonen. Marktleider Cineplex genereerde in het afgelopen kwartaal ongeveer 140,7 miljoen dollar, wat 95% is van de 147,7 miljoen dollar in laatste kwartaal van 2024. Dat bevestigt volgens de analist dat ook de Canadese markt achterbleef en dat aanpassingen aan het bezoekersmodel noodzakelijk waren.

Europa stelt teleur ondanks sterke decembermaand in Frankrijk

Frankrijk kende in december een sterke maand dankzij titels als Avataren Zootopia 2. Toch kon die opleving het jaar niet goedmaken: de Franse bezoekersaantallen eindigden 2025 met –13,6% op jaarbasis. Dat is aanzienlijk zwakker dan eerder aangenomen, wat volgens Sips duidelijk maakt dat structurele druk op het bioscoopbezoek blijft bestaan.

De bredere Europese markt daalde met –2,6% op jaarbasis en blijft volgens de analist ongeveer 25% onder de niveaus van vóór COVID‑19. Hierdoor paste hij zijn verwachtingen voor 2025 en de daaropvolgende jaren neerwaarts aan voor België, Frankrijk, Spanje en Nederland. De teleurstellende decembermaand—een van de belangrijkste maanden van het jaar—vormde de belangrijkste aanleiding voor deze modelaanpassing.

KBC Securities over Kinepolis

Ondanks de bijgestuurde ramingen blijft Guy Sips positief over het langetermijnverhaal van Kinepolis Group. Hij wijst vooral op:

- sterke prestaties van premiumformaten (zoals Laser Ultra, 4DX en andere belevingszalen);

- efficiëntiewinsten door schaal en digitalisering;

- de verwachte integratie van Emagine, die volgens hem structurele groei moet ondersteunen.

Guy heeft in zijn vernieuwde model een voorzichtigere bezoekersraming opgenomen voor 2025 en de eerste helft van 2026. Die wordt gevolgd door normalisering vanaf 2026–2027, wanneer de filmreleasekalender opnieuw rijker en meer gespreid wordt. Premiumervaringen zullen volgens Sips in die herstelperiode blijven outperformen.

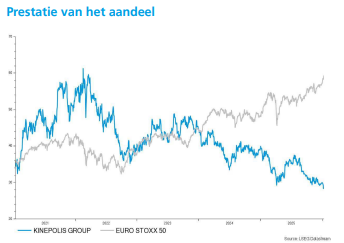

Op lange termijn blijft Guy positief over Kinepolis Group dankzij de structurele groeipijlers zoals premiumervaringen, operationele efficiëntie en de verwachte integratie van Emagine. Ondanks de neerwaartse bijsturing van de bezoekersramingen voor 2025 en begin 2026 gelooft hij dat het bedrijf vanaf 2026–2027 opnieuw kan profiteren van een sterkere contentpipeline en normaliserende marktomstandigheden. Hij laat het koersdoel zakken van 48 naar 42 euro en blijft bij de “Kopen”-aanbeveling voor het aandeel.