wo. 29 apr 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 30 april 2026

- Bedrijfsresultaten

- Apple, Samsung Electronics, Eli Lilly, Mastercard, Caterpillar, Merck & C°, Danske Bank, Amgen, Western Digital, Stryker, Altria, Unilever, BBVA, BNP Paribas, Ice, Agnico Eagle, ING ADR, Cigna, Air Poducts, CRH, Ametek, Deutsche Post, Crditcrole, Sociétté Générale, BASF, Volkswagen STRoblox, ArcelorMittal, Standard Chartered, Technip FMC, Stellantis, Entegris, OMV, Hyatt Hotels, Kirby, CTP, ICON, Grifols, Aixtron, Crocs, Umicore, Puma, Air France KLM, TF1, bpost, Newtek, Arcadis, CTP, Hybrid Softare Group, IMCD, ING, X-FAB

- Ex-dividend

- Ab Dynamics, AGNC Invest, AO Smith, Bodycote, Elementis, Engie, GEA Group, Hochtief AG, IG Group, Medicover, Morgan Stanley, NiSource, Paul Hartmann, Reach, RTL, Santander, Signify, Synectis

- Macro-economie

- VS: eerste aanvragen werkloosheid,

- VS, Japan, VK, EMU, Duitsland, Frankrijk: PMI verwerkende nijverheid en diensten (apr)

Vooruitblik op Amerika

Voor de bel

- De futures op de Amerikaanse aandelenmarkten kleuren lichtgroen en wijzen op een voorzichtige hogere beursopening, terwijl beleggers zich focussen op een volle agenda met Big Tech‑kwartaalcijfers en het rentebesluit van de Federal Reserve, dat mogelijk het laatste is onder voorzitter Jerome Powell.

- De Europese aandelenmarkten noteren lager, omdat beleggers zich concentreren op een drukke dag met bedrijfsresultaten en tegelijkertijd voorzichtig blijven door aanhoudende geopolitieke spanningen tussen de Verenigde Staten en Iran.

- De Aziatische beurzen sloten hoger in China en Hongkong, waarbij beleggers de recente beleidsboodschappen van het Politbureau naast zich neerlegden en hun aandacht verlegden naar thema’s zoals zeldzame aardmetalen en batterijtechnologie.

- De goudprijs staat onder druk, terwijl stijgende olieprijzen de inflatievrees aanwakkeren, de dollar aan kracht wint en markten scherp letten op signalen van Powell over het toekomstige rentepad, waarbij de rente momenteel tussen 3,5% en 3,75% wordt verwacht.

Topnieuws

- De Federal Reserve zal naar verwachting de rente ongewijzigd laten, terwijl beleidsmakers overwegen explicieter te waarschuwen voor inflatierisico’s na wat mogelijk de laatste vergadering is onder Jerome Powell.

- Meta Platforms wordt door de Europese Unie beschuldigd van het schenden van nieuwe techregels en moet strengere maatregelen nemen om kinderen jonger dan 13 jaar te weren van Facebook en Instagram.

- Elon Musk keert terug naar de getuigenbank in een rechtszaak over de toekomst van OpenAI, waarin hij stelt dat het bedrijf zijn oorspronkelijke missie heeft ingeruild voor winstbejag.

- Visa stijgt in de voorbeurshandel nadat het bedrijf de winstverwachtingen overtrof en zijn vooruitzichten verhoogde, wat de zorgen over geopolitieke spanningen in het Midden-Oosten wat dempt.

Aandelen in de kijker

Berkshire Hathaway: Batterijenproducent Duracell moet zich verdedigen tegen een rechtszaak rond vermeende diefstal van bedrijfsgeheimen van BASF. Een rechter in Delaware wees het verzoek af om de zaak te seponeren. Het dossier draait rond lithium‑iontechnologie voor batterijen.

Biogen: Het biotechbedrijf verlaagt zijn winstverwachting voor het volledige jaar door overnamekosten, ondanks beter dan verwachte kwartaalcijfers. De winst wordt gedragen door sterke verkoop van Alzheimer‑ en zeldzame‑ziektetherapieën. Biogen blijft inzetten op nieuwe medicijnen en kostenbeheersing. De overname van Apellis ter waarde van 5,6 miljard dollar versterkt de pijplijn.

Booking Holdings: Het reisbedrijf verlaagt zijn groeiverwachting voor de omzet door de impact van het conflict in het Midden‑Oosten. Het aantal geboekte overnachtingen lag in het eerste kwartaal ongeveer 2 procentpunten lager door de oorlog. De aangepaste winst bedroeg 1,14 dollar per aandeel, boven de gemiddelde analistenverwachting van 1,08 dollar per aandeel. De omzet steeg met 16% tot 5,53 miljard dollar.

Chevron: Topman Mike Wirth overlegde in het Witte Huis met de Amerikaanse regering over de energie‑impact van de oorlog met Iran. Onderwerpen waren onder meer olie‑ en gasproductie en wereldwijde energiezekerheid. Ook de situatie in Venezuela kwam aan bod. Het overleg onderstreept het strategische belang van energiebedrijven.

Cognizant Technology Solutions: Het IT‑bedrijf neemt Astreya over voor ongeveer 600 miljoen dollar. De overname moet de positie in AI‑infrastructuur en datacenters versterken. De deal wordt in het tweede kwartaal van 2026 afgerond. Cognizant profiteert van stijgende AI‑investeringen bij bedrijven.

Humana: De zorgverzekeraar bevestigt zijn aangepaste winstverwachting ondanks lagere medische kosten. De aangepaste jaarwinst blijft minimaal 9 dollar per aandeel. De gerapporteerde winstverwachting wordt wel licht verlaagd. De daling houdt verband met Medicare‑ratings.

KKR: Belegger DCC bekijkt een overnamebod van een consortium met KKR en Energy Capital Partners. Het nieuws stuwde het aandeel naar het hoogste niveau sinds 2022. De waardering komt uit op ongeveer 5,35 miljard pond. Details over het bod blijven schaars.

Meta Platforms: De groep wordt door de Europese Commissie beschuldigd van inbreuken op de Digital Services Act. Het dossier draait rond bescherming van minderjarigen. Mogelijke boetes kunnen oplopen tot 6% van de wereldwijde omzet. Meta betwist voorlopig de bevindingen.

Mondelez International: De voedingsgroep overtreft de verwachtingen voor winst en omzet. Sterke vraag en hogere prijzen ondersteunen de resultaten. Het bedrijf bevestigt zijn jaarvooruitzichten ondanks macro‑onzekerheid. Extra kosten door het Midden‑Oostenconflict blijven beheersbaar.

Robinhood Markets: Het handelsplatform stelt teleur door dalende cryptohandel. De winst en omzet blijven onder de verwachtingen. De omzet uit cryptotransacties daalde met 47% tot 134 miljoen dollar. Zwakke cryptomarkten drukken de activiteit van retailbeleggers.

Seagate Technology: Aandelen van opslagbedrijven stijgen na sterke vooruitzichten van Seagate. Bedrijven blijven investeren in AI‑infrastructuur en datastorage. Dit ondersteunt de vraag naar harde schijven en opslagoplossingen. Het vertrouwen in AI‑uitgaven blijft groot.

Starbucks: De koffieketen verhoogt haar jaarverwachtingen en oogst vertrouwen in het herstelplan van CEO Brian Niccol. Klantenaantallen stijgen over alle inkomensgroepen. Gemiddelde bezoeken per vestiging nemen toe met bijna 6%. Efficiëntere operaties dragen bij aan het herstel.

T‑Mobile US: De telecomgroep verhoogt haar prognose voor het aantal postpaid‑klanten. Competitieve prijzen en bundels trekken nieuwe klanten aan. De kwartaalomzet kwam uit op 23,11 miljard dollar, boven de gemiddelde analistenverwachting. De markt blijft sterk concurrerend.

Aanbevelingen

- Coca‑Cola: Jefferies verhoogt het koersdoel naar 90 dollar van 88 dollar na sterke kwartaalcijfers.

- General Motors: Piper Sandler verlaagt het koersdoel naar 102 dollar van 105 dollar door een zwakkere automarkt in de Verenigde Staten.

- Mondelez International: Jefferies verhoogt het koersdoel naar 70 dollar van 69 dollar na beter dan verwachte resultaten.

- Starbucks: Piper Sandler verhoogt het koersdoel naar 110 dollar van 103 dollar na sterke kwartaalcijfers.

- United Parcel Service: JP Morgan verhoogt het koersdoel naar 118 dollar van 106 dollar dankzij herstel van marges en sterke uitvoering.

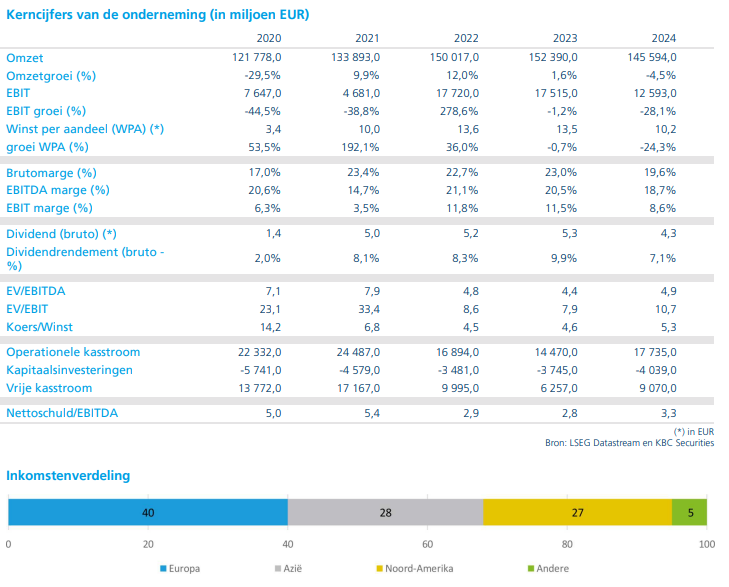

KBC Securities verlaagt koersdoel voor Mercedes

Mercedes‑Benz heeft in het eerste kwartaal beter gepresteerd dan verwacht, dankzij een duidelijk sterkere winstgevendheid in de autodivisie. Tegelijk blijft de marktomgeving uitdagend, vooral in China. Dat zegt KBC Securities‑analist Kurt Ruts.

Omzet licht onder verwachting, winst duidelijk sterker

Mercedes‑Benz rapporteerde over het eerste kwartaal een omzet die 1% onder de gemiddelde analistenverwachting (gav) lag. Daartegenover stond een onderliggende operationele winst (EBIT) die 12% boven de marktverwachtingen uitkwam.

De positieve verrassing was vrijwel volledig toe te schrijven aan de autodivisie, waar de EBIT maar liefst 19% boven gav lag. Dat wijst volgens Kurt Ruts op een zeer sterke kostencontrole, ondanks een uitdagende marktomgeving.

Autodivisie verrast met hogere winstmarge

De operationele winstmarge in de autodivisie kwam uit op 4,1%, duidelijk hoger dan de verwachte 3,4%. Dit onderstreept dat Mercedes erin slaagt om de rendabiliteit beter te beschermen dan gevreesd, onder meer via:

- strikte kostenbeheersing;

- een gedisciplineerd prijsbeleid;

- en een gunstige mix binnen het modellenaanbod.

Vooruitblik: sterkere tweede jaarhelft verwacht

Mercedes‑Benz verwacht een sterkere tweede jaarhelft, gesteund door:

- de introductie van nieuwe modellen;

- een goed gevuld orderboek.

Deze elementen zouden de volumes en winstgevendheid in de loop van het jaar verder moeten ondersteunen.

China blijft een zwakke plek

De prestaties in China blijven duidelijk onder druk staan. In het eerste kwartaal daalde de omzet in die regio met 27%, wat wijst op aanhoudend moeilijke marktomstandigheden en stevige concurrentie.

Volgens Kurt Ruts blijven vooral:

- prijzendruk;

- toegenomen concurrentie, met name van lokale spelers;

- en een zwakkere consumentenvertrouwensbasis

wegen op de winstgevendheid in de regio.

Vooruitzichten voor 2026 bevestigd

Voor 2026 bevestigde Mercedes‑Benz zijn prognoses:

- een omzet in lijn met die van 2025;

- een EBIT die significant hoger moet uitkomen dan in 2025;

- een vrije kasstroom die licht lager ligt dan in 2025;

- en een EBIT‑marge in de autodivisie tussen 3% en 5%.

Aantrekkelijke aandeelhoudersvergoeding blijft troef

Volgens Kurt Ruts blijft Mercedes‑Benz aantrekkelijk op het vlak van aandeelhoudersvergoeding. Het bedrijf heeft zich ertoe verbonden om alle gegenereerde kasstromen die niet als dividend worden uitgekeerd, te gebruiken voor de inkoop van eigen aandelen. Dat zorgt voor een stevige ondersteuning van het rendement voor aandeelhouders.

KBC Securities over Mercedes‑Benz

Volgens KBC Securities‑analist Kurt Ruts kwamen de kwartaalresultaten duidelijk boven de gav uit, voornamelijk dankzij sterke kostencontrole in de autodivisie. Hoewel het aandeel goedkoop oogt en een aantrekkelijke cashreturn biedt, blijven handelstarieven, stijgende grondstofprijzen en hevige concurrentie op de Chinese markt wegen op de winstgevendheid. KBC Securities bevestigt daarom zijn “Houden”-aanbeveling, maar verlaagt het koersdoel van 60 euro naar 55 euro.

AstraZeneca boekt sterk kwartaal dankzij oncologie en zeldzame ziekten, maar handhaaft vooruitzichten

AstraZeneca heeft een goed eerste kwartaal neergezet, gedragen door sterke groei in oncologie en zeldzame ziekten. Hoewel de resultaten licht boven de verwachtingen lagen, bleef het bedrijf vasthouden aan zijn bestaande vooruitzichten. Dat zegt KBC Securities‑analist Andrea Gabellone.

AstraZeneca?

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

Omzet en winst groeien aan constante wisselkoersen

AstraZeneca realiseerde in het eerste kwartaal een totale omzet van 15,288 miljard dollar, een stijging van 8% aan constante wisselkoersen. Ook op winstniveau werd vooruitgang geboekt: de core winst per aandeel steeg met 5% tot 2,58 dollar, eveneens aan constante wisselkoersen.

De omzetgroei was voldoende sterk om zowel op omzet‑ als resultaatniveau licht boven de marktverwachtingen uit te komen, al leidde dat niet tot een bijstelling van de vooruitzichten.

Oncologie en zeldzame ziekten drijven de groei

De belangrijkste groeimotor bleef oncologie, waar de omzet met 16% op jaarbasis steeg tot 6,8 miljard dollar aan constante wisselkoersen. Daarmee was oncologie goed voor ongeveer 44% van de groepsomzet.

Binnen deze divisie sprongen meerdere kernproducten eruit:

- Tagrisso (longkanker) zag de omzet met 5% stijgen tot 1,8 miljard dollar;

- Imfinzi (long‑ en blaaskanker) groeide met 30% tot 1,7 miljard dollar;

- Enhertu (borst‑ en maagkanker, in partnerschap) klom met 34% tot 831 miljoen dollar.

Ook de divisie Rare Disease noteerde een dubbelcijferige omzetgroei, en werd samen met oncologie aangehaald als de voornaamste drijver van de totale omzetgroei van 8%.

Onderzoeks‑ en ontwikkelingspijplijn blijft rijk aan katalysatoren

AstraZeneca wees daarnaast op een katalysatorrijke R&D‑cyclus. Sinds het vorige kwartaal werden vier belangrijke fase‑III‑resultaten bekendgemaakt, waaronder de eerste pivotale data voor twee nieuwe moleculen:

- tozorakimab voor COPD;

- efzimfotase alfa voor hypofosfatasie.

Daarnaast kreeg het bedrijf sinds het vierde kwartaal van 2025 14 goedkeuringen in belangrijke regio’s, wat volgens Andrea Gabellone de breedte en diepte van de pijplijn onderstreept.

Vooruitzichten voor 2026 bevestigd

AstraZeneca bevestigde zijn vooruitzichten voor 2026. Aan constante wisselkoersen verwacht het bedrijf:

- een omzetgroei in de midden‑ tot hoge enkelcijferige percentages;

- een stijging van de core winst per aandeel in de lage dubbele cijfers.

De effectieve belastingvoet wordt geraamd tussen 18% en 22%. Ondanks het solide kwartaal en de sterke pijplijn koos het management er dus voor om geen agressievere outlook te communiceren.

KBC Securities over AstraZeneca

Volgens KBC Securities‑analist Andrea Gabellone bevestigt AstraZeneca met dit kwartaal zijn sterke positionering in oncologie en zeldzame ziekten, met voldoende momentum om licht beter dan verwacht te presteren. Tegelijk blijft de waardering hoog, zowel ten opzichte van het historisch gemiddelde als van sectorgenoten. Zonder een opwaartse bijstelling van de vooruitzichten ziet KBC Securities voorlopig onvoldoende reden om positiever te worden. De analist wacht daarom eerst op verdere operationele uitvoering in het tweede kwartaal. KBC Securities behoudt zijn “Houden”-aanbeveling met een koersdoel van 12.200 GBp.

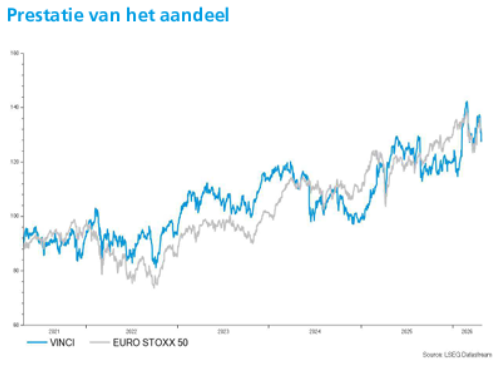

Vinci bevestigt solide activiteitenniveau en realiseert recordorderboek Inleiding

Vinci heeft met zijn resultaten over het eerste kwartaal bevestigd dat de activiteit op een hoog en stabiel niveau blijft. Hoewel er op operationeel vlak weinig verrassingen waren, springt vooral de uitstekende zichtbaarheid van de activiteiten in het oog, oordeelt KBC Securities‑analist Andrea Gabellone.

Groepsomzet stabiel op hoog niveau

Vinci rapporteerde voor het eerste kwartaal een groepsomzet van 16,278 miljard euro, wat door het management werd omschreven als stabiel op een hoog niveau. Aan constante wisselkoersen betekende dit een groei van 1%. De prestaties verschilden duidelijk per activiteitensegment, maar bleven globaal binnen de verwachtingen.

Sterke groei bij Energy Solutions en Concessies

De divisie Energy Solutions (VINCI Energies en Cobra IS) presteerde sterk, met een omzet van 6,898 miljard euro. Dat komt overeen met een gerapporteerde groei van 4,7%, of 2,9% op vergelijkbare basis.

Ook de activiteiten binnen Concessies kenden een positieve evolutie. De omzet steeg tot 2,580 miljard euro, goed voor 1,4% gerapporteerde groei en 3,0% op vergelijkbare basis. Deze prestatie weerspiegelt stabiele trends binnen tolwegen en andere concessieactiviteiten.

Zwakkere bijdrage van Constructie en Luchthavens

De Constructie‑activiteiten daarentegen kenden een terugval. De omzet daalde tot 6,904 miljard euro, wat neerkomt op een daling van 5,3% gerapporteerd en 4,7% op vergelijkbare basis.

De voornaamste negatieve elementen in het kwartaal kwamen uit de luchthavenactiviteiten, waar de prestaties lager uitvielen dan verwacht. Daarnaast was er sprake van lichter snelwegverkeer, wat volgens het management toe te schrijven is aan hogere brandstofprijzen. Vinci gaf wel aan dat het voorlopig geen tekorten aan vliegtuigbrandstof waarneemt op zijn luchthavens.

Activiteitszichtbaarheid blijft uitgesproken sterk

Het meest positieve element in de kwartaalupdate was volgens Andrea Gabellone de uitstekende zichtbaarheid van de activiteiten. De orderintake steeg tot 17,4 miljard euro, een toename van 5%. Het orderboek bereikte een recordniveau van 74,9 miljard euro, wat overeenkomt met:

- een stijging van 4% op jaarbasis;

- en 7% meer dan eind 2025.

Voor de divisies Energies, Cobra en Construction vertegenwoordigt dit orderboek bijna 15 maanden aan activiteiten, wat resulteert in een book‑to‑bill ratio ruim boven 1 en een zeer sterke visibiliteit voor de komende kwartalen.

Solide financiële positie en bevestigde vooruitzichten

Vinci handhaafde zijn vooruitzichten en benadrukte opnieuw zijn zeer solide financiële positie. De netto financiële schuld bedroeg 19,8 miljard euro, wat neerkomt op een verbetering van 1,4 miljard euro op jaarbasis. Volgens de analist onderstreept dit de robuustheid van het businessmodel en de financiële flexibiliteit van de groep, ondanks het kapitaalintensieve karakter van sommige activiteiten.

KBC Securities over Vinci

Volgens KBC Securities‑analist Andrea Gabellone bevestigen de kwartaalresultaten het stabiele en voorspelbare karakter van Vinci, met een bijzonder sterke activiteitenspiegel dankzij het recordhoge orderboek. Hoewel de zwakkere prestaties bij luchthavens en het lagere verkeer op tolwegen aandachtspunten blijven, wegen deze niet op tegen de uitstekende zichtbaarheid en financiële soliditeit van de groep. KBC Securities behoudt daarom zijn “Kopen”-aanbeveling met een koersdoel van 148 euro.

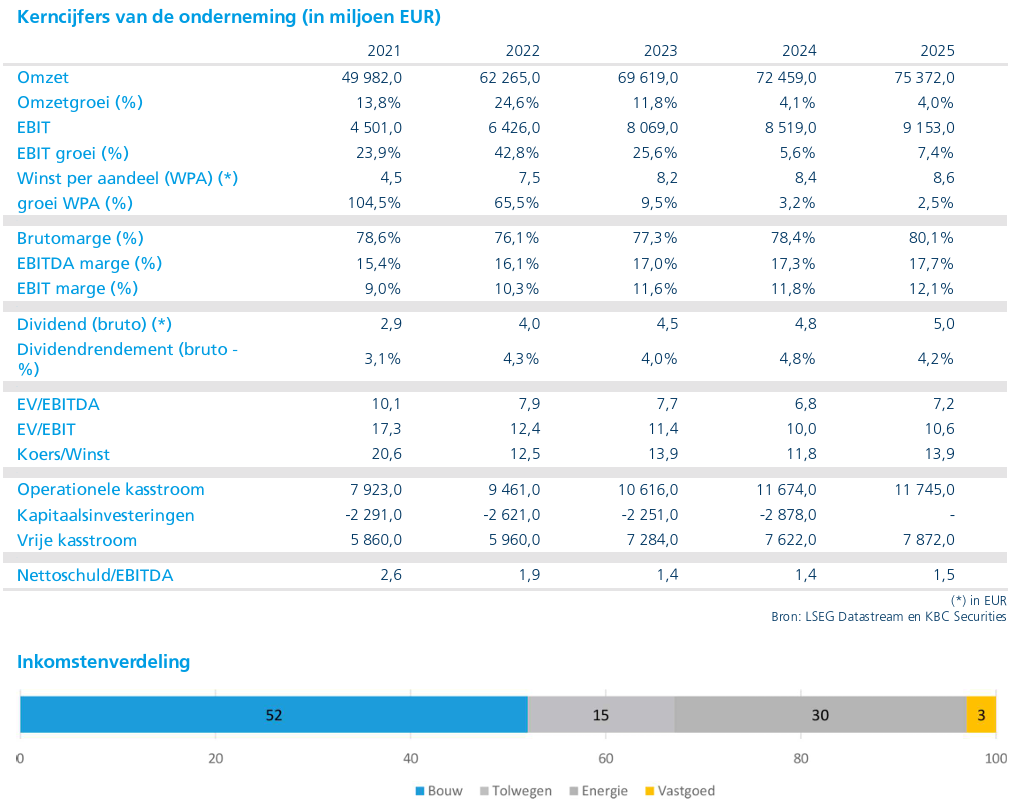

Adidas verrast positief met sterke kwartaalcijfers, maar blijft voorzichtig over 2026

Adidas heeft in het eerste kwartaal duidelijk beter gepresteerd dan verwacht, met een sterke omzetgroei en een EBIT die de ramingen overtrof. Toch kiest het management ervoor om vast te houden aan een eerder voorzichtige jaaroutlook. Dat zegt KBC Securities‑analist Tom Noyens.

Adidas?

Het Duitse adidas is de tweede producent ter wereld van sportartikelen. Het heeft schoen- en kledingmerken en het vervaardigt ook sportuitrusting. Adidas verkoopt haar producten wereldwijd zowel via eigen winkels, winkels van derden als via e-commerce.

Sterke omzetgroei boven verwachtingen

Adidas realiseerde in het eerste kwartaal een omzetgroei van 14% aan constante wisselkoersen, ruim boven de marktverwachtingen die rond 8 à 9% lagen. De groei was breed gedragen over de verschillende regio’s, al verschilde het tempo duidelijk per productcategorie.

Binnen "Schoenen" kwam de groei uit op 4%, wat lager was dan de groepsgroei en deels onder verwachting. Volgens Tom Noyens wijst dit op een afkoeling binnen het lifestyle‑segment, waar bepaalde populaire franchises hun piek lijken te bereiken.

Daartegenover stond een uitzonderlijk sterke prestatie in kleding, waar de omzet met 31% steeg. Die groei lag duidelijk boven de verwachtingen en werd deels ondersteund door verkopen gelinkt aan de Wereldbeker, wat zorgde voor een tijdelijk extra momentum.

Regionaal zeer sterke dynamiek geworden

Regionaal liet Adidas een overtuigend beeld zien. In Europa groeide de omzet met 6%, licht beter dan verwacht. Noord‑Amerika verraste positief met een stijging van 12%, duidelijk boven de gemiddelde analistenverwachting (gav) en beter dan vooraf werd gevreesd.

De grootste uitschieters kwamen evenwel uit Azië en Latijns‑Amerika:

- China noteerde een omzetgroei van 17%, een duidelijke versnelling;

- Japan en Zuid‑Korea groeiden samen met 23%;

- Latijns‑Amerika spande de kroon met 26% groei.

In de bredere groep opkomende markten steeg de omzet met 10%, in lijn met de verwachtingen, ondanks tegenwind in het Midden‑Oosten.

Winstgevendheid boven verwachting, maar druk op brutomarge

Op het vlak van winstgevendheid presteerde Adidas sterk. De EBIT (bedrijfswinst) kwam uit op 705 miljoen euro, wat ongeveer 9% boven de verwachtingen ligt. Dit wijst op een goede operationele hefboom en een efficiënte uitvoering.

De brutomarge daalde echter tot 51,1% en bleef daarmee onder de verwachtingen. Die terugval is volgens het management vooral toe te schrijven aan negatieve effecten van Amerikaanse handelstarieven en ongunstige wisselkoersbewegingen.

Vooruitzichten blijven bewust voorzichtig

Ondanks de sterke start van het jaar herhaalde het management zijn vooruitzichten voor 2026:

- omzetgroei aan constante wisselkoersen in de hoge enkelvoudige cijfers;

- een EBIT van ongeveer 2,3 miljard euro, terwijl de marktverwachtingen eerder rond 2,4 miljard euro liggen.

Adidas benadrukte daarbij uitdrukkelijk de aanhoudende macro‑economische onzekerheid, geopolitieke spanningen en de impact van handelstarieven als redenen voor de terughoudende toon.

Volgens Tom Noyens past dit in het vertrouwde patroon van “underpromise en overdeliver”, al blijft het opvallend dat het management weinig ambitie toont op een moment dat de operationele prestaties daar wel ruimte voor lijken te bieden.

Duurzaamheid van de groei blijft aandachtspunt

Hoewel de kwartaalcijfers sterk zijn, ziet Tom Noyens een tweesporenverhaal. Enerzijds is de omzetgroei krachtig en geografisch breed gedragen. Anderzijds vraagt de samenstelling van die groei aandacht.

De beperkte groei in schoenen suggereert dat sommige lifestyle‑producten hun maturiteit naderen, terwijl een deel van de sterke kledingverkoop gekoppeld is aan tijdelijke sportieve evenementen. Cruciaal wordt of Adidas deze sportieve piek kan omzetten in duurzame vraag, onder meer via nieuwe productlanceringen binnen performance en running. De recente wereldwijde aandacht rond een nieuw marathonrecord onder de twee uur draagt alvast bij aan de merkdynamiek.

KBC Securities over Adidas

Volgens KBC Securities‑analist Tom Noyens blijft Adidas op middellange termijn aantrekkelijk dankzij zijn sterke merken, wereldwijde schaalvoordelen, een herstellende winstgevendheid en een aantrekkelijke waardering. Ondanks de voorzichtigheid in de outlook wegen de positieve operationele signalen zwaarder door. KBC Securities handhaaft daarom zijn “Kopen”-aanbeveling met een ongewijzigd koersdoel van 185 euro (het koersdoel werd begin maart nog neerwaarts bijgesteld).

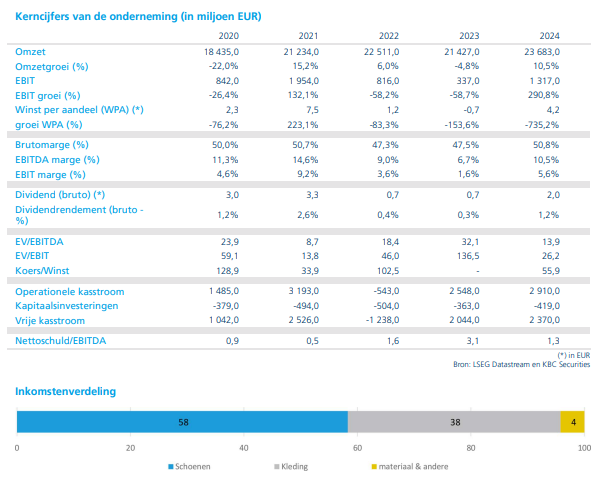

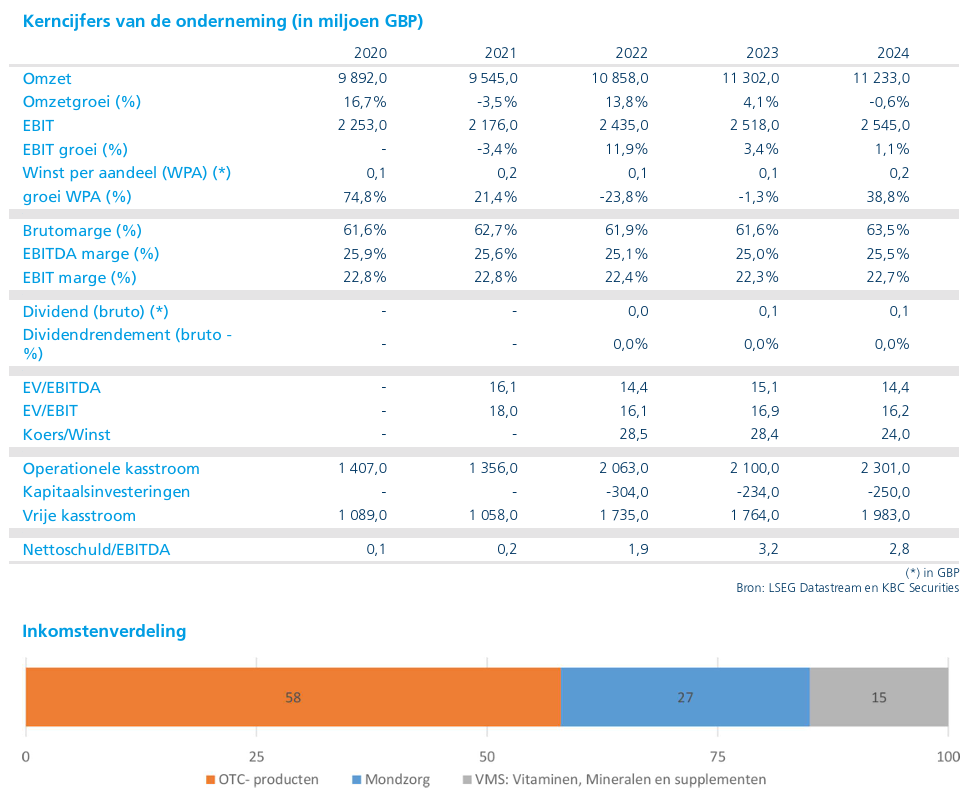

Haleon ziet sterke groei in mondzorg, maar zwak griepseizoen weegt op kwartaalresultaten

Haleon publiceerde een kwartaalupdate die globaal in lijn ligt met de verwachtingen, al zette een zwak griepseizoen de groepsgroei tijdelijk onder druk. De sterke prestaties in mondzorg onderstrepen echter de kwaliteit van het merkenportfolio, zegt KBC Securities‑analist Tom Noyens.

Haleon?

Haleon kwam in juli 2022 naar de Engelse beurs als consumentenspin-off van GSK. Deze kwam tot stand na een integratie van de consumentenafdelingen van zowel GSK, Pfizer als Novartis. Het bedrijf is zeer sterk gepositioneerd in 3 strategische subsegmenten: mondzorg, VMS (vitaminen, mineralen en supplementen) en OTC-geneesmiddelen (dit is zonder voorschrift verkrijgbaar). Deze laatste categorie omvat pijnverhelping, medicijnen voor de luchtwegen en maagklachten.

Organische groei afgeremd door zwakke seizoensinvloeden

In het eerste kwartaal realiseerde Haleon een organische omzetgroei van 2,2%, nagenoeg in lijn met de marktverwachtingen. De groei werd vrijwel volledig gedragen door prijsstijgingen van 2,4%, terwijl volumes en mix licht daalden met 0,1%.

De zwakke vraag naar griep‑ en verkoudheidsproducten woog duidelijk op het geheel. Dit segment drukte de groepsgroei met ongeveer 130 basispunten, een effect dat vergelijkbaar is met wat eerder al bij sectorgenoten werd vastgesteld.

Oral Health bevestigt rol als structurele groeimotor

De divisie Oral Health bleef de uitgesproken uitblinker binnen het portfolio, met een organische groei van 8,3%, duidelijk boven de verwachtingen. Sterke prestaties bij kernmerken zoals Sensodyne en Parodontax compenseerden ruimschoots de zwakte in andere productcategorieën.

Volgens Tom Noyens is deze groei niet louter cyclisch, maar vooral markt‑ en innovatiegedreven, wat het vertrouwen in het middellangetermijnverhaal van Haleon ondersteunt.

Andere categorieën blijven onder druk

Andere productsegmenten kenden een zwakkere ontwikkeling:

- Respiratory Health daalde met 3,4%, als rechtstreeks gevolg van het milde griepseizoen.

- Pain Relief liet een lichte daling zien van 0,3%.

- Vitamins, Minerals & Supplements (VMS) groeide met 1,7%, maar bleef onder de verwachtingen.

Deze evoluties illustreren volgens de analist de blijvende afhankelijkheid van Haleon van seizoensgebonden vraag, met name binnen ademhalingsproducten.

Regionaal gemengd beeld, herstel in Noord‑Amerika

Op regionaal niveau waren de prestaties uiteenlopend:

- Noord‑Amerika keerde terug naar groei met +1,0%, beter dan verwacht, al was die groei volledig prijsgedreven en blijft de volumetrend broos.

- EMEA en Latijns‑Amerika groeiden samen met 2,1%, grotendeels in lijn met de verwachtingen, ondanks aanhoudend zachte consumptie in Europa.

- APAC kwam uit op +4,0%, maar bleef onder de ramingen, vooral door een zwakkere prestatie in China.

Winstgevendheid en kostencontrole blijven op niveau

Op het vlak van winstgevendheid blijft het verhaal volgens Tom Noyens intact. Kostenbesparingen, productiviteitsinitiatieven en een gunstige prijs‑ en mixevolutie ondersteunen de verdere marge‑expansie.

Dat zorgt voor goede zichtbaarheid op de winst per aandeel, zeker in vergelijking met andere spelers binnen de sector van consumentengoederen. Haleon blijft daarmee aantrekkelijk gepositioneerd binnen het defensieve segment.

Vooruitzichten voor het jaar bevestigd

Haleon bevestigde zijn vooruitzichten voor het volledige boekjaar. Het bedrijf blijft mikken op:

- een organische omzetgroei tussen 3 en 5%;

- een hoge enkelcijferige groei van de aangepaste EBIT.

Opvallend is dat het wisselkoerseffect voortaan als neutraal wordt ingeschat, waar eerder nog werd uitgegaan van een lichte tegenwind. De herhaalde guidance impliceert een versnelling van de groei in de rest van het jaar, vooral vanaf het tweede kwartaal, wanneer het negatieve effect van griep‑ en verkoudheidsproducten zou moeten wegvallen.

Tegelijk blijft de verwachte groei voorlopig onder de middellangetermijndoelstelling van 4 tot 6%, wat erop wijst dat Haleon ook in 2026 nog niet volledig op kruissnelheid zit.

KBC Securities over Haleon

Volgens KBC Securities‑analist Tom Noyens blijft Haleon een aantrekkelijke defensieve kernholding, ondanks de tijdelijke tegenwind door het zwakke griepseizoen. De structurele sterkte van het mondzorgportfolio, de voorspelbare kasstromen en de voortgaande margehefboom ondersteunen het investeringsverhaal. Gezien de aantrekkelijke waardering ten opzichte van vergelijkbare Europese defensieve spelers handhaaft KBC Securities zijn “Kopen”-aanbeveling met een ongewijzigd koersdoel van 420 Britse penny.

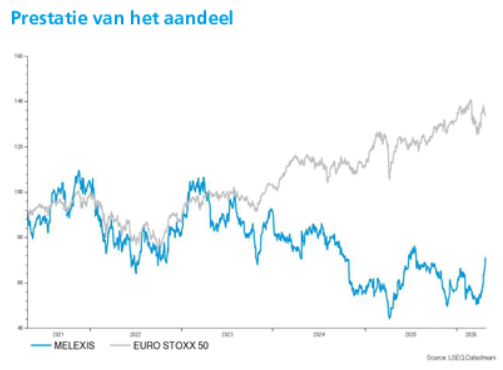

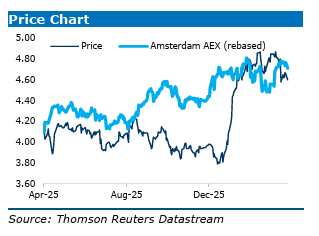

KBC Securities verlaagt aanbeveling voor Melexis naar "Houden", maar verhoogt koersdoel

Melexis is 2026 degelijk begonnen met solide kwartaalcijfers en een verdere verbetering van de winstgevendheid. Tegelijk kiest het bedrijf voor voorzichtigheid en handhaaft het zijn bestaande vooruitzichten ondanks een sterke aandelenkoers, aldus KBC Securities‑analist Guy Sips.

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Omzetgroei in lijn met verwachtingen in eerste kwartaal

Melexis realiseerde in het eerste kwartaal van 2026 een omzet van 202,1 miljoen euro, een stijging met 2% op jaarbasis, maar een daling van 6% tegenover het vorige kwartaal. De omzet lag boven zowel de raming van KBC Securities als de gemiddelde analistenverwachting (gav), en is in lijn met de vooruitzichten voor de eerste jaarhelft.

Valuta‑effecten hadden een negatieve impact van 4% op jaarbasis, terwijl ze kwartaal op kwartaal geen invloed hadden. De best presterende productlijnen in het eerste kwartaal waren positiesensoren en druksensoren. De automobielsector bleef veruit de belangrijkste afzetmarkt en was goed voor 89% van de kwartaalomzet. Eerder deze maand gaf Melexis nog aan de roboticastrategie te versnellen.

Brutowinst en operationele marge stijgen verder

De brutowinst nam met 7% toe tot 80,6 miljoen euro, wat overeenkomt met een brutomarge van 39,9%. Dat ligt licht boven de verwachtingen en weerspiegelt zowel operationele verbeteringen als een gunstige productmix.

Wat de kostenstructuur betreft, bedroegen in het eerste kwartaal van 2026:

- onderzoeks- en ontwikkelingskosten: 14,5% van de omzet;

- algemene en administratieve kosten: 6,8% van de omzet;

- verkoopkosten: 2,2% van de omzet.

Dankzij deze gedisciplineerde kostenbeheersing steeg de EBIT (bedrijfswinst) met 14% op jaarbasis tot 33,2 miljoen euro, wat resulteerde in een EBIT‑marge van 16,4%. Daarmee overtrof Melexis zowel de verwachtingen van KBC Securities als de gemiddelde analistenverwachting.

Nettoresultaat lager door posten onder EBIT

Ondanks de sterke operationele prestaties lag het nettoresultaat lager dan een jaar eerder. Het daalde met 6% tot 23,1 miljoen euro, wat overeenkomt met een winst per aandeel van 0,57 euro, tegenover 0,61 euro in het eerste kwartaal van 2025.

Volgens Guy Sips is deze daling toe te schrijven aan hogere posten onder EBIT dan verwacht, en niet aan een verslechtering van de onderliggende operationele prestaties.

Vooruitzichten bevestigd, voorzichtigheid blijft

Melexis bevestigde zijn vooruitzichten voor 2026. Het bedrijf verwacht dat de omzet in de eerste jaarhelft van 2026 ongeveer gelijk zal blijven aan die van een jaar eerder, rond 410 miljoen euro. Dat impliceert een omzetverwachting voor het tweede kwartaal van bijna 210 miljoen euro.

Zonder concrete cijfers te geven, herhaalde het management dat de omzet in de tweede jaarhelft hoger zal liggen dan in de eerste jaarhelft. Die verwachtingen houden rekening met seizoensinvloeden* en met wijzigingen in stimuleringsmaatregelen voor de aankoop van voertuigen.

*Seizoensinvloeden betekent dat de omzet en vraag in bepaalde periodes van het jaar systematisch hoger of lager liggen, los van de onderliggende gezondheid van het bedrijf.

Voor de eerste jaarhelft van 2026 rekent Melexis op:

- een brutomarge rond 40%;

- een EBIT‑marge van ongeveer 17%.

Voor heel 2026 verwacht het bedrijf kapitaalinvesteringen van circa 40 miljoen euro.

KBC Securities over Melexis

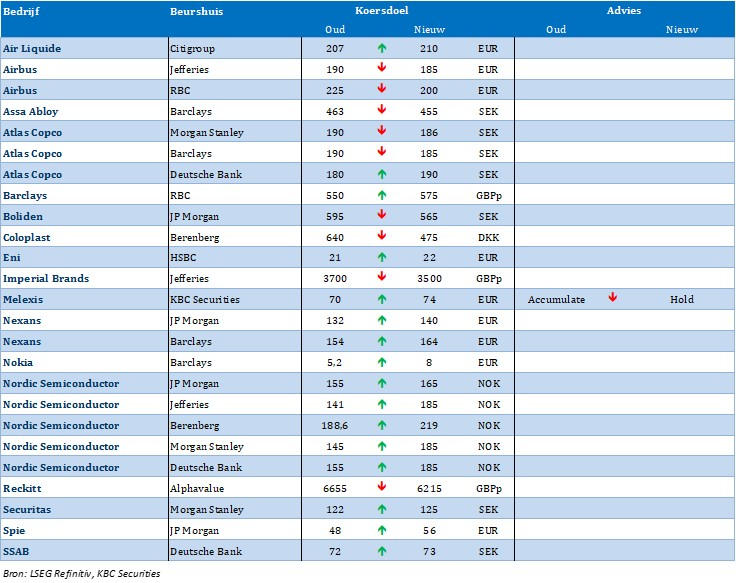

Volgens KBC Securities‑analist Guy Sips tonen de cijfers van het eerste kwartaal aan dat Melexis operationeel goed op schema blijft en zijn winstgevendheid al vroeg in het jaar weet te verbeteren. Tegelijk kiest het management voor een voorzichtige aanpak en verhoogt het zijn vooruitzichten niet, ondanks het solide kwartaal en de verwachte groei in de tweede jaarhelft. Gezien de recente sterke stijging van de aandelenkoers verlaagt KBC Securities zijn beoordeling van een “Opbouwen”-aanbeveling naar een “Houden”-aanbeveling en verhoogt het koersdoel tot 74 euro (van 70 euro).

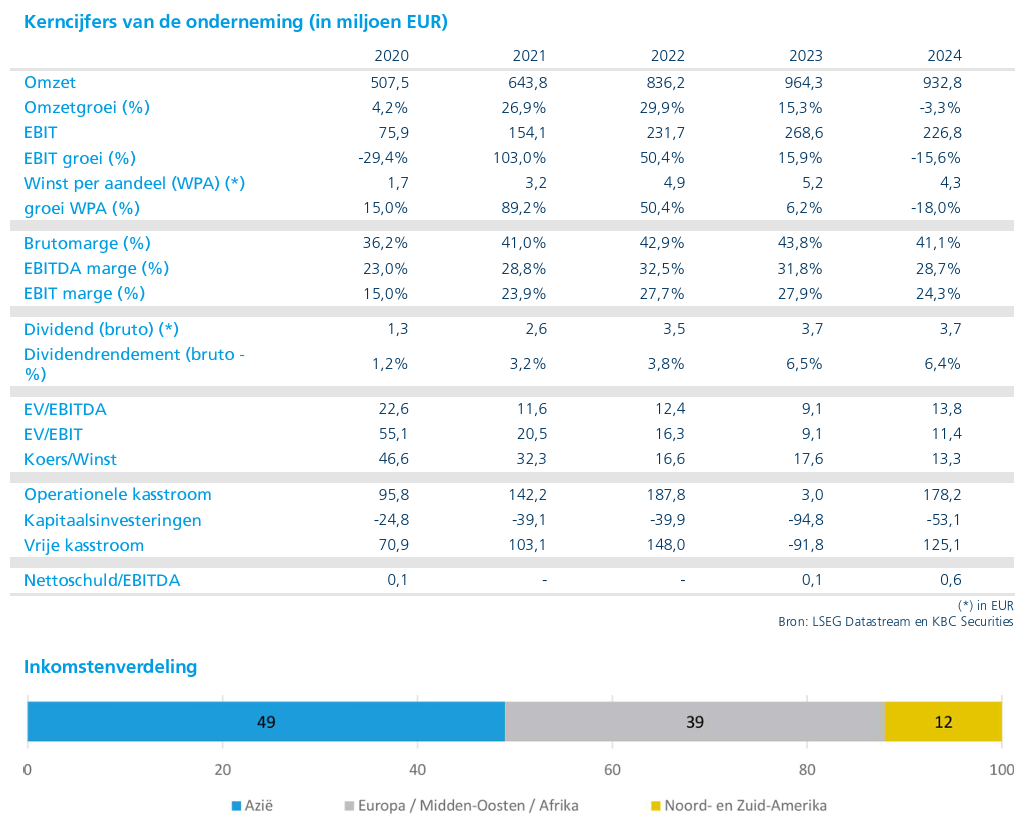

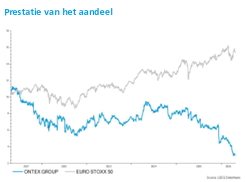

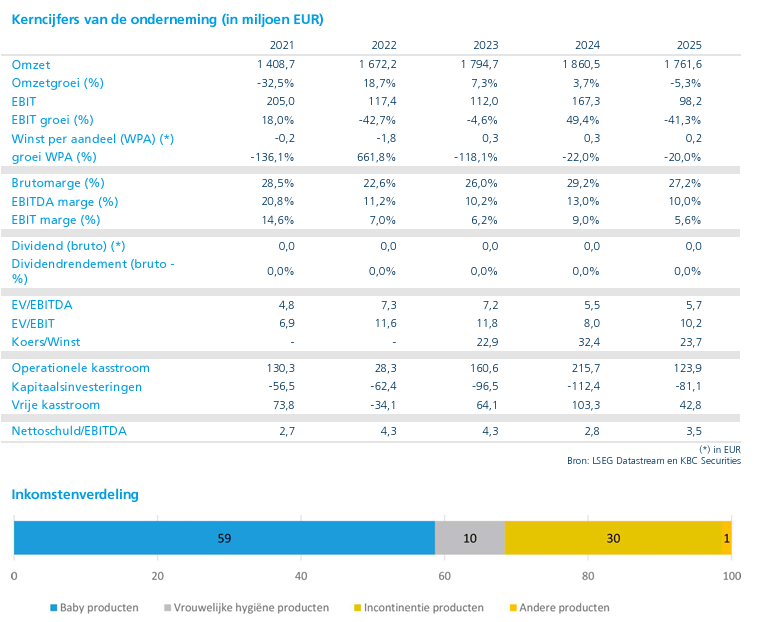

Ontex start 2026 zwak door lagere volumes en aanhoudende kosteninflatie

Ontex kende een moeizaam begin van 2026 met een duidelijke terugval in winstgevendheid, vooral als gevolg van lagere volumes en blijvende kostendruk. Hoewel het bedrijf zijn jaardoelstellingen behoudt, blijven de marktomstandigheden uitdagend, waarschuwt KBC Securities‑analist Wim Hoste.

Omzet onder druk door lagere volumes

Ontex boekte in het eerste kwartaal van 2026 een omzetdaling van 5,4% tot 426,3 miljoen euro. Op vergelijkbare basis (like‑for‑like) bedroeg de daling 4,0%, wat duidelijk zwakker is dan zowel de verwachting van KBC Securities als de gemiddelde analistenverwachting (gav).

De terugval in de omzet was volledig toe te schrijven aan lagere volumes, terwijl het gecombineerde prijs‑ en mixeffect nagenoeg stabiel bleef. Dit wijst erop dat prijsverhogingen slechts in beperkte mate konden compenseren voor de volumevertraging.

Sterke prestaties in Adult Care, zwakke vraag in Baby Care

Binnen de divisie Adult Care steeg de omzet op vergelijkbare basis met 2,3% tot 206,8 miljoen euro. Die groei werd ondersteund door:

- een volumestijging van 2%;

- aanhoudende groei in het retailkanaal;

- stabiele vraag in het zorgkanaal.

De divisie Baby Care kende daarentegen een scherpe terugval. De omzet daalde 11% op vergelijkbare basis tot 162,1 miljoen euro. Die daling werd vooral veroorzaakt door:

- een verstorend effect van orderfasering in het voorgaande jaar;

- een afzwakkende vraag in Europa, met een daling in het midden van de enkelcijferige percentages;

- een sterke volumeterugval bij huismerken door intense promotionele activiteit van A‑merken.

In Noord‑Amerika wist Ontex de omzet in retailermerken wel te laten groeien, ondanks een krimpende markt. De verkoop in contract manufacturing lag lager, zoals eerder al werd aangegeven.

FemCare volgt tragere markttrend

De FemCare‑divisie zag de omzet op vergelijkbare basis dalen met 6,4% tot 52,6 miljoen euro. De volumes namen met 4% af, wat volgens Ontex grotendeels overeenkomt met de tragere evolutie van de onderliggende markt.

Winstgevendheid zwaar geraakt

De aangepaste EBITDA* daalde in het eerste kwartaal met 24% op jaarbasis tot 38,6 miljoen euro, wat licht onder de verwachtingen lag. De aangepaste EBITDA‑marge kwam uit op 9,1%, een daling met 2,2 procentpunt.

* EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het geeft een beeld van hoe winstgevend de kernactiviteiten van een bedrijf zijn, los van financieringsstructuur, fiscaliteit en boekhoudkundige afschrijvingen. Bij "aangepaste" filtert het bedrijf de eenmalige en uitzonderlijke elementen uit de cijfers.

De lagere omzet woog volgens Wim Hoste voor ongeveer 8 miljoen euro op de EBITDA, terwijl de nettokosten met 5 miljoen euro toenamen. Eerdere inflatiecycli tonen volgens hem aan dat Ontex niet snel in staat is om forse kostenstijgingen door te rekenen, wat maakt dat margedruk meestal meerdere kwartalen aanhoudt.

Balanspositie blijft onder controle

De nettoschuld daalde van 577 miljoen euro eind 2025 naar 550 miljoen euro. Dat komt overeen met een nettoschuld/EBITDA‑ratio van 3,4x. Daarmee blijft Ontex net onder de convenant*grens van 3,5x, waarbij bovendien een eenmalige overschrijding tot 3,75x is toegestaan.

*Covenant is een afspraak die een bedrijf heeft inzake een leningovereenkomst

Strategische herziening nadert afronding

Ontex gaf aan dat de diagnostische fase van zijn strategische herziening bijna is afgerond. In dat kader kondigde het bedrijf al verschillende maatregelen aan:

- een reductie van ongeveer 15% van de SG&A‑functies binnen de komende 12 tot 18 maanden;

- een capaciteitsherziening, waaronder de stopzetting van babyluierproductie in Australië;

- bijkomende initiatieven om het werkkapitaal te verlagen met 0,5 procentpunt van de omzet.

Deze maatregelen vereisen een initiële kasuitstroom van ongeveer 10 miljoen euro.

Vooruitzichten blijven voorzichtig

Ontex verwacht dat de marktomstandigheden uitdagend zullen blijven, met aanhoudend zwakke vraag in Baby Care en blijvend sterke promotionele druk van A‑merken. Tegelijk neemt het bedrijf maatregelen om de impact van bijkomende kosteninflatie te beperken.

Onder voorbehoud van een geleidelijke afname van de energiecrisis handhaaft Ontex zijn vooruitzichten voor 2026. Die mikken op:

- een stijging van de aangepaste EBITDA met ongeveer 10% tot circa 193 miljoen euro;

- grotendeels stabiele volumes;

- een positieve vrije kasstroom;

- en een daling van de leverage naar 3x of lager tegen jaareinde.

KBC Securities over Ontex

Volgens KBC Securities‑analist Wim Hoste blijft Ontex operationeel onder druk staan door zwakke volumes en beperkte mogelijkheden om kosteninflatie snel door te rekenen. Hij heeft zijn winstverwachtingen recent verlaagd en rekent nu op een daling van de aangepaste EBITDA met 3% op jaarbasis. Op langere termijn ziet hij nog steeds ruimte voor grotere strategische stappen, zoals een combinatie met een op de VS gerichte sectorgenoot, gezien de beperkte structurele groei in de sector. Toch acht KBC Securities de waardering aantrekkelijk genoeg om vast te houden aan een “Opbouwen”-aanbeveling, met een koersdoel van 5 euro. Midden april verlaagde Wim nog het koersdoel voor Ontex.

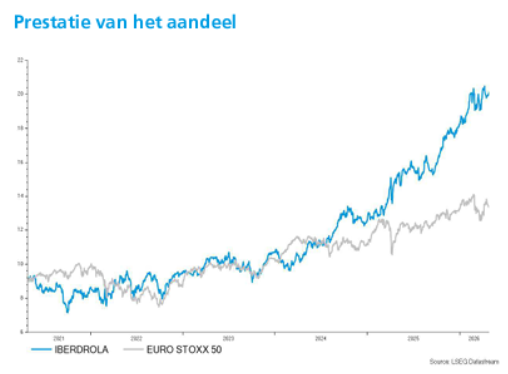

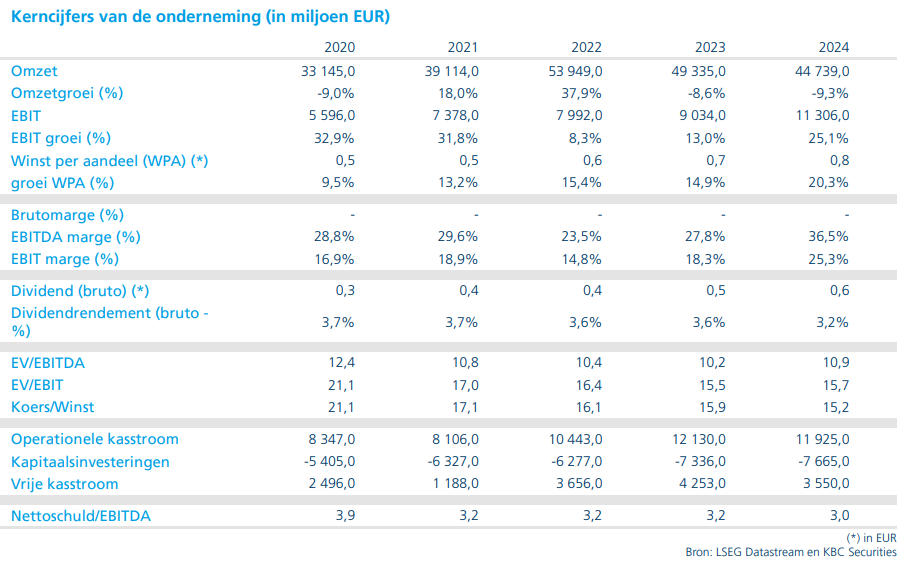

KBC Securities: "Iberdrola bevestigt zijn stabiliteit, maar waardering laat weinig ruimte voor positieve verrassingen"

Iberdrola heeft opnieuw voorspelbare kwartaalresultaten neergezet, met beperkte operationele verrassingen maar een lichte meevaller onder de streep. Tegelijk blijft de waardering hoog in verhouding tot het opwaarts potentieel, zegt KBC Securities‑analist Tom Noyens.

Iberdrola?

Iberdrola is een Spaans nutsbedrijf dat zowel gereguleerd als niet-gereguleerde activiteiten bezit. De belangrijkste activiteiten bestaan uit de productie, transmissie en verkoop van elektriciteit en gas. Het bedrijf is geograMsch sterk verspreid met activiteiten in Spanje, de Verenigde Staten, het Verenigd Koninkrijk en Latijns-Amerika.

Operationele resultaten grotendeels in lijn met verwachtingen

Iberdrola boekte in het eerste kwartaal een aangepaste EBITDA van 4,1 miljard euro, wat ongeveer 2% boven de gemiddelde analistenverwachting (gav) lag. Zoals verwacht kwam het grootste deel van de operationele stabiliteit uit de gereguleerde netwerken, die een groei van 9% lieten optekenen.

Die prestatie werd ondersteund door:

- verdere schaalvergroting in het Verenigd Koninkrijk;

- stabiele opbrengsten in de Verenigde Staten.

De activiteiten in productie en levering bleven daarentegen wat achter bij de verwachtingen. Dat was vooral te wijten aan lagere volumes en marges in de VS en aan een normalisatie van de elektriciteitsprijzen in Spanje.

Nettowinst boven verwachting, maar vooral door niet‑operationele factoren

De aangepaste nettowinst kwam uit op 1,87 miljard euro, duidelijk boven de marktverwachtingen. Volgens Tom Noyens is deze meevaller echter niet het gevolg van een sterkere operationele prestatie, maar vooral van:

- een lagere effectieve belastingvoet;

- gunstige financieringsresultaten.

De onderliggende winstcapaciteit van het bedrijf bleef daarmee grotendeels onveranderd.

Outlook voor 2026 licht opgetrokken

Management verhoogde de winstgroeiverwachting voor 2026 van minstens 6% naar meer dan 8%. Dat impliceert een verwachte nettowinst van ongeveer 6,7 à 6,8 miljard euro.

Tegelijk liep de nettoschuld verder op richting 52 miljard euro, wat volgens de analist de blijvend hoge investeringsintensiteit van het businessmodel onderstreept. Die investeringen zijn gericht op gereguleerde netwerken en hernieuwbare energie, maar vergen ook blijvend veel kapitaal.

Sterk defensief profiel, maar beperkte winsthefboom

Volgens Tom Noyens bevestigt Iberdrola opnieuw zijn positie als één van de meest stabiele en kwalitatieve spelers binnen de Europese nutssector. De sterke blootstelling aan gereguleerde activiteiten zorgt voor voorspelbare kasstromen en bescherming in volatiele markten, terwijl elektrificatie en hernieuwbare energie op lange termijn structurele groei ondersteunen.

Toch blijft de waardering het zwakke punt. Het aandeel noteert tegen een duidelijke premium ten opzichte van sectorgenoten die een gelijkaardig defensief profiel combineren met meer operationeel hefboomeffect. De winstmeevaller van dit kwartaal is bovendien grotendeels boekhoudkundig van aard en verandert weinig aan de onderliggende rendabiliteit.

In een context van hoge investeringsnoden, oplopende schulden en beperkte kans op positieve winstverrassingen ziet KBC Securities onvoldoende opwaarts potentieel om de huidige waardering te verantwoorden.

KBC Securities over Iberdrola

Volgens KBC Securities‑analist Tom Noyens is de kwaliteit van Iberdrola onmiskenbaar, maar is die kwaliteit inmiddels rijkelijk ingeprijsd. Ondanks de hogere winstguidance acht hij het opwaarts potentieel beperkt. KBC Securities behoudt daarom zijn “Verkopen”-aanbeveling met een ongewijzigd koersdoel van 17 euro.

KPN start 2026 sterk met solide klanteninstroom en bevestigt volledige jaardoelstellingen

KPN is 2026 gestart met een solide eerste kwartaal, gedragen door aanhoudende klanteninstroom en een verdere winstgevendheidsverbetering. Hoewel de vrije kasstroom tijdelijk lager uitviel door timingeffecten, blijft de groep volgens het management op koers om de jaardoelstellingen te halen, meent KBC Securities‑analist Michiel Declercq.

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

Sterke groepsresultaten in het eerste kwartaal van 2026

KPN realiseerde in het eerste kwartaal van 2026 een aangepaste omzetgroei van 2,1% tot 1.447 miljoen euro, wat licht boven de verwachtingen lag. Daarbinnen stegen de aangepaste diensteninkomsten met 0,6% tot 1.328 miljoen euro, iets onder de raming van KBC Securities en de gemiddelde analistenverwachting (gav).

De operationele winstgevendheid verbeterde verder, met een aangepaste EBITDAaL*‑stijging van 3,1% tot 653 miljoen euro, volledig in lijn met de marktverwachtingen. Ook de operationele vrije kasstroom (OFCF) nam toe en steeg met 10% tot 374 miljoen euro, ondersteund door een lagere kapitaalinvestering.

*EBITDAaL staat voor Earnings Before Interest, Taxes, Depreciation, Amortisation and after Leases — of eenvoudiger: EBITDA ná aftrek van lease‑kosten. Telecombedrijven hebben veel leasecontracten (site‑huur voor antennes, zendmasten, netwerkapparatuur, winkels, voertuigen …). Sinds IFRS 16 worden die leasekosten boekhoudkundig anders verwerkt: een deel wordt als afschrijving gezien en een ander deel als financiële kost. Omdat dat de vergelijking tussen telecombedrijven bemoeilijkt, gebruiken analisten EBITDAaL. Zo krijg je een winstcijfer dat de echte bedrijfswinst laat zien vóór financerings- en afschrijvingskosten, maar wél rekening houdt met structurele lease‑uitgaven, die bij telecom zeer substantieel zijn.

Vrije kasstroom tijdelijk onder druk door timingeffecten

De vrije kasstroom bedroeg in het eerste kwartaal 101 miljoen euro, wat lager is dan verwacht. Dat was echter niet het gevolg van zwakkere operationele prestaties of hogere investeringen. Integendeel: de kapitaalinvesteringen lagen met 279 miljoen euro duidelijk lager dan voorzien.

Volgens Michiel Declercq is de tegenvaller vooral toe te schrijven aan:

- het tijdstip van rentebetalingen;

- tijdelijke verschuivingen in het werkkapitaal;

- en de fasering van glasvezeluitrol.

Deze factoren zijn volgens hem tijdelijk van aard en hebben geen invloed op de jaardoelstellingen.

Consumentendivisie blijft groeien

Binnen de consumentendivisie stegen de aangepaste diensteninkomsten met 1,3% tot 707 miljoen euro, volledig in lijn met de verwachtingen. De klanteninstroom bleef ook in dit segment sterk:

- +9.000 breedbandklanten;

- +19.000 mobiele klanten.

De aanhoudende commerciële tractie onderstreept de sterke marktpositie van KPN in zowel vaste als mobiele diensten.

Gemengd beeld in de zakelijke markt

De zakelijke diensteninkomsten daalden met 0,6% tot 453 miljoen euro, vooral als gevolg van:

- een sterke vergelijkingsbasis bij Tailored Solutions (‑14%);

- een lichte daling bij Large Corporate Enterprises (‑0,9%).

Daartegenover stond een sterke groei van 5,8% bij het KMO‑segment, wat de structurele vraag naar digitale oplossingen bij kleinere bedrijven weerspiegelt.

Ook in de zakelijke markt bleef de klanteninstroom positief:

- +6.000 breedbandklanten;

- +23.000 mobiele klanten.

Wholesale* en glasvezeluitrol blijven op schema

*De wholesaledivisie is het onderdeel van een telecombedrijf dat netwerkinfrastructuur en capaciteit verkoopt aan andere telecomspelers, in plaats van aan eindgebruikers.

De wholesale‑activiteiten van KPN kenden eveneens een positieve evolutie, met een groei van 0,8% in diensteninkomsten tot 164 miljoen euro.

De glasvezeluitrol bleef in het eerste kwartaal op hoog tempo:

- 86.000 extra woningen bereikbaar via glasvezel;

- 79.000 nieuwe aansluitingen;

- 58.000 effectief geactiveerde woningen.

Deze uitrol vormt een belangrijke pijler voor de toekomstige groei en winstgevendheid van de groep.

KPN herbevestigt vooruitzichten voor heel 2026

KPN herhaalde zijn volledige vooruitzichten voor 2026. Het management mikt nog steeds op:

- een groei van de diensteninkomsten tussen 2 en 2,5%;

- een aangepaste EBITDAaL van ongeveer 2.670 miljoen euro;

- kapitaalinvesteringen rond 1,25 miljard euro;

- en een vrije kasstroom van meer dan 950 miljoen euro.

Volgens Michiel Declercq blijft het bedrijf daarmee duidelijk op schema, ondanks tijdelijke schommelingen in de kwartaalcijfers.

KBC Securities over KPN

Volgens KBC Securities‑analist Michiel Declercq bevestigt KPN met zijn cijfers over het eerste kwartaal opnieuw zijn sterke operationele uitvoering. De winstgevendheid evolueert in lijn met de verwachtingen, de klanteninstroom blijft robuust en de tijdelijke druk op de vrije kasstroom verandert niets aan het vertrouwen in de jaardoelstellingen. Gezien het sterke trackrecord van de groep, de aantrekkelijke aandeelhoudersvergoedingen en de verwachte daling van de glasvezelinvesteringen vanaf 2027, handhaaft KBC Securities zijn “Houden”-aanbeveling met een koersdoel van 4,2 euro.

Bedrijfsnieuws uit Amerika

Starbucks versnelt zijn herstel onder nieuw leiderschap en zet beleggers gerust.

- De Amerikaanse koffieketen zag de omzet en winst in het voorbije kwartaal verder herstellen, onder leiding van CEO Brian Niccol. De vergelijkbare omzet steeg wereldwijd met 6,2 procent en in de VS zelfs met 7,1 procent, terwijl de omzet met 9 procent opliep tot 9,5 miljard dollar. De aangepaste winst kwam uit op 0,50 dollar per aandeel, boven de gemiddelde analistenverwachting van 0,43 dollar, wat volgens Niccol bevestigt dat zijn herstelstrategie werkt. Starbucks zet daarbij in op betere service, vernieuwde winkels en nieuwe dranken, aangevuld met marketingcampagnes rond bekende popsterren, in plaats van kortingen in een uitdagend consumentenkader.

PPG Industries houdt marges overeind ondanks beperkte autonome groei.

- De Amerikaanse producent van verf en coatings heeft in het eerste kwartaal een hogere omzet en nettowinst geboekt, geholpen door recente prijsverhogingen om hogere kosten op te vangen. De omzet steeg met 7 procent tot 3,93 miljard dollar, terwijl de nettowinst licht toenam tot 382 miljoen dollar. De winst per aandeel kwam eerder al uit op 1,70 dollar, of 1,83 dollar zonder bijzondere posten, wat bevestigt dat de marges goed standhielden ondanks een beperkte autonome groei. Vooruitkijkend handhaaft PPG zijn winstverwachting voor het volledige jaar en rekent het in het tweede kwartaal op stabiele tot licht stijgende omzet en winst.

Sherwin Williams toont veerkracht en bevestigt jaarvooruitzichten.

- De Amerikaanse verf en coatingsproducent heeft in het eerste kwartaal zowel de omzet als de winst zien stijgen, ondanks aanhoudende zwakte in verschillende eindmarkten en toegenomen wereldwijde onzekerheid. De omzet nam met 6,8 procent toe tot 5,7 miljard dollar, duidelijk beter dan de eigen verwachting van ongeveer 5 procent groei, terwijl de aangepaste winst uitkwam op 2,35 dollar per aandeel. CEO Heidi Petz sprak van sterke verkopen over de brede linie en benadrukte de veerkracht van het bedrijfsmodel. Voor heel het jaar handhaaft Sherwin Williams zijn vooruitzichten met een omzetgroei van 1 tot 5 procent en een aangepaste winst per aandeel van 11,50 tot 11,90 dollar.

UPS ziet herstructurering renderen en mikt opnieuw op groei vanaf tweede kwartaal.

- Het Amerikaanse pakketbedrijf boekte in het eerste kwartaal van 2026 een lagere omzet en winst dan een jaar eerder, maar presteerde beter dan de gemiddelde analistenverwachting. De aangepaste winst kwam uit op 1,07 dollar per aandeel, boven de verwachting van 1,01 dollar, terwijl de omzet met 1,6 procent daalde tot 21,2 miljard dollar, licht boven voorspeld. CEO Carol Tomé stelt dat de recent afgeronde herstructurering, inclusief het terugschroeven van volumes bij Amazon en forse kostenbesparingen, UPS vanaf het tweede kwartaal opnieuw naar omzet en winstgroei moet leiden. Voor heel 2026 handhaafde UPS zijn vooruitzichten, met een omzetdoel van circa 89,7 miljard dollar en een geplande kostenbesparing van ongeveer 3 miljard dollar.

Goldman Sachs beperkt toegang tot Anthropic AI na contractuele herinterpretatie.

- De Amerikaanse zakenbank heeft de toegang tot AI modellen van Anthropic voor haar bankiers in Hongkong stopgezet na een herinterpretatie van de contractuele afspraken met de AI ontwikkelaar. Medewerkers konden eerder via een intern platform gebruikmaken van Claude, maar die mogelijkheid is recent ingetrokken, terwijl andere modellen zoals ChatGPT en Gemini beschikbaar blijven. De beslissing hangt samen met het ontbreken van formele ondersteuning van Anthropic voor Hongkong en weerspiegelt een strikte naleving van export en gebruiksvoorwaarden rond Amerikaanse AI technologie. De maatregel staat los van Goldmans bredere AI strategie, aangezien de bank blijft samenwerken met andere aanbieders en eerder nog plannen aankondigde om AI agenten intern in te zetten.

Brown Forman blaast fusiegesprekken met Pernod Ricard af en focust opnieuw op eigen strategie.

- De Amerikaanse drankenproducent en eigenaar van Jack Daniel’s heeft de gesprekken over een mogelijke fusie met Pernod Ricard stopgezet omdat beide partijen geen akkoord vonden over de voorwaarden. De onderhandelingen zouden de grootste producent van Amerikaanse whiskey hebben samengebracht met de op één na grootste sterke drankengroep ter wereld, maar struikelden onder meer over financiële en structurele aspecten van de deal. Brown Forman gaf aan zich opnieuw te focussen op zijn strategische en operationele prioriteiten, met extra aandacht voor internationale groei. Tegelijk blijft er interesse in het bedrijf, aangezien ook rivaal Sazerac zich mengde in het overnameproces.

Spirit Airlines belandt opnieuw in onzekerheid door vastgelopen reddingsfinanciering.

- De Amerikaanse prijsvechter botst opnieuw op onzekerheid rond zijn herstructurering, nadat gesprekken over een mogelijke reddingsfinanciering van 500 miljoen dollar door de Amerikaanse overheid zijn vastgelopen. Een groep schuldeisers, waaronder Citadel, verzet zich tegen de voorgestelde voorwaarden omdat die de waarde van hun vorderingen fors zouden aantasten, waardoor een akkoord voorlopig uitblijft. De impasse komt op een gevoelig moment, nu Spirit juist steun had gekregen van twee van zijn drie belangrijkste schuldeisergroepen om een bailout mogelijk te maken. Indien alsnog consensus wordt bereikt, kan later deze week een hoorzitting plaatsvinden bij de federale faillissementsrechtbank in New York.

Visa verhoogt vooruitzichten en lanceert nieuw aandeleninkoopprogramma.

- ’s werelds grootste betaalverwerker heeft in het tweede kwartaal beter dan verwachte resultaten neergezet dankzij aanhoudend sterke betalingsvolumes, ondanks macro economische onzekerheid. De aangepaste nettowinst steeg tot 3,31 dollar per aandeel, duidelijk boven de gemiddelde analistenverwachting van 3,10 dollar, terwijl de omzet profiteerde van een stijging van 9 procent in het totale betalingsvolume. Vooral grensoverschrijdende transacties en dataverwerkingsinkomsten droegen bij aan de groei, terwijl Visa’s model — gebaseerd op transacties in plaats van kredietrisico — veerkracht bood bij uiteenlopende consumententrends. Het bedrijf verhoogde zijn winstverwachting voor boekjaar 2026 en kondigde een nieuw aandeleninkoopprogramma van 20 miljard dollar aan, wat het optimisme bij beleggers versterkte.

Walt Disney krijgt FCC onderzoek naar ABC licenties en diversiteitsbeleid op zijn bord.

- Het entertainmentconcern is opnieuw verwikkeld geraakt in een politiek en regulatorisch conflict nadat de Amerikaanse telecomwaakhond FCC een vervroegde hernieuwing van de licenties van acht ABC televisiestations heeft opgestart. De ingreep volgt op scherpe kritiek vanuit het Witte Huis op een grap van late nighthost Jimmy Kimmel en richt zich deze keer expliciet op het diversiteits en inclusiebeleid van Disney. Het dossier vormt een eerste grote uitdaging voor de nieuwe CEO Josh D’Amaro en kan uitmonden in een langdurig juridisch traject, al heeft de FCC in meer dan veertig jaar geen zendvergunning ingetrokken. Disney zegt volledig in regel te handelen en bereidt zich voor om zijn positie via de juridische weg te verdedigen in een steeds gespannener politiek klimaat.

Oracle, CoreWeave en Arm relativeren koersdruk en benadrukken structurele AI vraag.

- Oracle (‑4%), CoreWeave (‑5,8%) en Arm (‑8%) zien de recente koersdruk vooral als een marktreactie op verhoogde nervositeit rond OpenAI, niet als een fundamentele verslechtering van hun eigen vooruitzichten. De bedrijven benadrukken dat hun samenwerkingen met OpenAI kaderen in langlopende contracten en een bredere, structurele vraag naar AI infrastructuur, cloudcapaciteit en chips, die ruimer gaat dan de prestaties van één enkele klant. Vanuit hun standpunt onderstreept de verkoopgolf vooral hoe gevoelig de markt momenteel reageert op signalen over groei en investeringscapaciteit in de AI keten. Tegelijk blijven zij overtuigd dat de toenemende concurrentie binnen artificiële intelligentie juist wijst op een volwassen wordende markt met blijvende behoefte aan hun technologie en infrastructuur.

Coca Cola verhoogt winstdoelstellingen dankzij sterke vraag en prijszettingskracht.

- De frisdrankproducent heeft zijn vooruitzichten voor het volledige jaar verhoogd, gesteund door een aanhoudend sterke vraag naar zijn premiumdranken en frisdranken in kernmarkten zoals de Verenigde Staten. Coca Cola rekent nu op een groei van de vergelijkbare winst per aandeel met 8 tot 9 procent, waar het eerder uitging van 7 tot 8 procent. Het bedrijf blijft daarmee vertrouwen tonen in zijn prijszettingskracht en het veerkrachtige consumentengedrag, ondanks macro economische onzekerheden.

General Motors verhoogt jaarvooruitzichten na sterk kwartaal en meevaller bij importheffingen.

- De Amerikaanse autobouwer heeft zijn vooruitzichten voor 2026 verhoogd na een sterk eerste kwartaal waarin de winst ruim boven de gemiddelde analistenverwachting uitkwam. De aangepaste winst bedroeg 3,70 dollar per aandeel, tegenover een verwachte 2,62 dollar, geholpen door een eenmalige meevaller van ongeveer 500 miljoen dollar uit de terugbetaling van onrechtmatig geheven importheffingen. De omzet bleef met 43,62 miljard dollar vrijwel stabiel en nagenoeg in lijn met de verwachtingen, terwijl ook zonder deze eenmalige post de winstgroei solide was. GM trok daarop zijn winstverwachting voor heel 2026 op en verwacht tegelijk lagere netto‑tariefkosten, wat het vertrouwen in de resultaten voor de rest van het jaar versterkte.

Europees aandelennieuws

Pershing Square haalt succesvol 5 miljard dollar op met gecombineerde beursgang in de VS.

- De investeringsgroep van Bill Ackman heeft met succes 5 miljard dollar opgehaald via een gecombineerde beursgang in de Verenigde Staten, die zowel Pershing Square Inc als het nieuwe closed end fund Pershing Square USA omvat. Met de IPO realiseert Ackman zijn langgekoesterde ambitie om een vlaggenschipfonds in New York te noteren, dit keer zonder prestatievergoedingen en gericht op zowel institutionele als particuliere beleggers. Het fonds zal beleggen in 12 tot 15 grote Noord Amerikaanse beursgenoteerde bedrijven en volgt de strategie van Ackmans bestaande hedgefonds.

Prudential versnelt winstgroei dankzij sterke prestaties in Hongkong en Zuidoost Azië.

- De in Londen en Hongkong genoteerde Britse verzekeraar heeft in het eerste kwartaal een bijna 10 procent hogere nieuwe businesswinst geboekt, dankzij sterke groei in onder meer Hongkong en stabiele prestaties in Zuidoost Azië. De nieuwe businesswinst kwam uit op 686 miljoen dollar, tegenover 625 miljoen dollar een jaar eerder, waarbij Hongkong de grootste bijdrage leverde door groei via zowel agenten als bankkanalen. Ook Indonesië en Maleisië droegen positief bij, terwijl de joint venture in China een stevige groei liet zien ondanks licht lagere marges door een verschuiving in productmix. Prudential waarschuwde wel dat geopolitieke spanningen en energiegedreven inflatie het consumentenvertrouwen in ASEAN landen kunnen aantasten, al blijft het bedrijf overtuigd van dubbelecijferige groei richting 2026 en het behalen van de doelstellingen voor 2027.

Santander boekt recordkwartaal en versterkt winstgevendheid in kernmarkten.

- De grootste bank van de eurozone op basis van beurswaarde boekte in het eerste kwartaal een onderliggende nettowinst van 3,56 miljard euro, een stijging met 12,5 procent op jaarbasis dankzij hogere inkomsten en lagere kosten. Inclusief een meerwaarde van 1,9 miljard euro uit de verkoop van een belang van 49 procent in de Poolse dochter steeg de gerapporteerde nettowinst zelfs met 60 procent tot 5,46 miljard euro. Santander breidde zijn klantenbasis uit met 8 miljoen nieuwe klanten, terwijl de inkomsten met 4 procent stegen en de kosten met 2,6 procent daalden, ondanks hogere voorzieningen onder meer voor compensaties rond autoleningen in het Verenigd Koninkrijk. De bank bevestigde haar doelstellingen voor 2026 2028.

GSK overtreft verwachtingen en bevestigt groeipad richting patentafloop.

- De Britse farmaceutische groep die actief is in onder meer respiratoire en algemene geneesmiddelen, heeft in het eerste kwartaal beter dan verwachte resultaten neergezet. De kernwinst kwam uit op 46,5 pence per aandeel, boven de gemiddelde analistenverwachting van 43,3 pence, terwijl de omzet steeg tot 7,63 miljard pond tegenover een verwachte 7,58 miljard pond. De cijfers vormen het eerste volledige kwartaal onder de nieuwe CEO Luke Miels, die de onderneming moet voorbereiden op het aflopen van het patent op het belangrijke hiv medicijn dolutegravir in 2028. GSK bevestigde zijn vooruitzichten voor 2026 en rekent nog steeds op een omzetgroei van 3 tot 5 procent en een groei van de kernbedrijfswinst met 7 tot 9 procent.

Carlsberg verrast positief met groeiende volumes ondanks moeilijke markt.

- De Deense brouwer, actief in de productie en verkoop van bier en cider, heeft in het eerste kwartaal beter dan verwachte omzet- en volumecijfers neergezet ondanks een uitdagende marktcontext. De organische netto omzet steeg met 3,6 procent tot 20,72 miljard Deense kronen, iets boven de gemiddelde analistenverwachting van 20,63 miljard Deense kronen, terwijl de volumes organisch met 2,8 procent toenamen. De resultaten zorgen voor enige opluchting binnen de sector, die kampt met zwakke vraag door onder meer geopolitieke onzekerheid en stijgende kosten als gevolg van het conflict in het Midden-Oosten. Carlsberg handhaafde zijn winstverwachting voor heel het jaar, maar waarschuwde dat het consumentensentiment en de marktomstandigheden volatiel en onzeker blijven.

Neste profiteert van hoge energieprijzen en overtreft EBITDA verwachtingen.

- De Finse producent van biobrandstoffen en raffinaderijgroep heeft in het eerste kwartaal van 2026 een fors betere dan verwachte bedrijfskasstroom (EBITDA) gerealiseerd dankzij sterk stijgende brandstofprijzen door het conflict in het Midden Oosten. De aangepaste bedrijfskasstroom (EBITDA) verdrievoudigde ruim tot 861 miljoen euro, boven de gemiddelde analistenverwachting van 755,8 miljoen euro. Neste profiteerde van zijn goed gespreide aanvoerketen en het feit dat noch ruwe olie noch hernieuwbare grondstoffen via de Straat van Hormuz worden vervoerd, terwijl de vraag naar hernieuwbare brandstoffen wereldwijd toenam. Het bedrijf handhaafde wel zijn jaarvooruitzichten, aangezien de verkoopvolumes van hernieuwbare brandstoffen in 2026 naar verwachting grotendeels in lijn blijven met die van vorig jaar.

Orange versterkt glasvezelstrategie met overname van Scorefit.

- De Franse telecomgroep heeft een vijfjarige financieringsovereenkomst van 1,3 miljard euro afgesloten met CaixaBank en BNP Paribas voor de overname van Scorefit. Scorefit, volledig in handen van een dochter van BNP Paribas, bezit glasvezeltoegangsactiva die Orange op de Franse groothandelsmarkt gebruikt. De transactie, die nog onderworpen is aan goedkeuring door de bevoegde autoriteiten waaronder de mededingingsautoriteiten, wordt naar verwachting afgerond in het derde kwartaal van 2026. Volgens Orange zal de overname de financiële structuur vereenvoudigen, een positieve waardebijdrage leveren en de financiële flexibiliteit versterken binnen de overgang van kopernetwerken naar glasvezel.

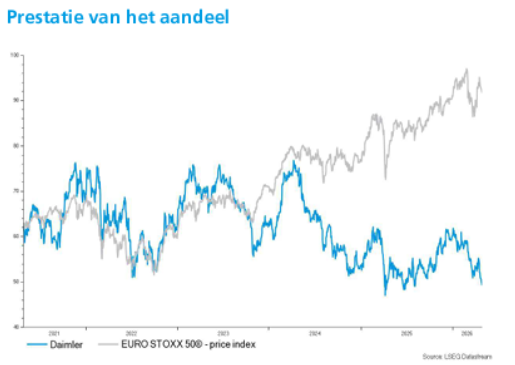

Mercedes Benz houdt beter stand dan verwacht ondanks margedruk en China zwakte.

- De Duitse premiumautofabrikant zag in het eerste kwartaal de bedrijfswinst (EBIT) met 17 procent dalen tot 1,9 miljard euro door sterke concurrentie, invoertarieven en margedruk, vooral in China. Het resultaat lag wel boven de gemiddelde analistenverwachting van 1,6 miljard euro, terwijl het bedrijf aangeeft op koers te blijven om in 2026 een groeps EBIT te realiseren die duidelijk hoger ligt dan de 5,8 miljard euro van vorig jaar. Mercedes Benz rekent op een herstel van het momentum dankzij strikte kostenbeheersing en een versnelde lancering van nieuwe modellen, waaronder elektrische wagens en een vernieuwde S klasse. De marges stonden in het kwartaal onder druk en zakten tot 4,1 procent, mede door een verkoopdaling van 27 procent in China, waar goedkopere lokale merken terrein winnen in het premiumsegment.

Adidas zet sterke kwartaalgroei neer dankzij hoge vraag naar voetbalproducten.

- De Duitse sportartikelenfabrikant heeft in het eerste kwartaal beter dan verwachte resultaten neergezet dankzij een sterke vraag, ondanks een volatiele en sterk afgeprijsde retailomgeving. De groepsomzet steeg valutaneutraal met 14 procent tot 6,6 miljard euro, terwijl de bedrijfswinst toenam met 16 procent tot 705 miljoen euro, boven de gemiddelde analistenverwachting van 647 miljoen euro. De prestaties werden ondersteund door een hogere vraag naar voetbalproducten in aanloop naar het WK voetbal 2026, ook al daalde de verkoop in sommige landen in het Midden-Oosten door het regionale conflict.

AstraZeneca blijft groeien met sterke verkoop van kankergeneesmiddelen.

- De Brits Zweedse farmaceutische groep heeft in het eerste kwartaal beter dan verwachte resultaten neergezet dankzij een sterke vraag naar kankermedicijnen en investeringen in belangrijke markten zoals de Verenigde Staten en China. De omzet steeg met 8 procent tot 15,29 miljard dollar, terwijl de kernwinst uitkwam op 2,58 dollar per aandeel, boven de gemiddelde analistenverwachting van 2,54 dollar per aandeel bij een verwachte omzet van 14,9 miljard dollar. De groep bevestigde haar vooruitzichten voor 2026 en rekent nog altijd op een stijging van de kernwinst per aandeel met een 11 à 13% en een omzetgroei met 4 à 9%. CEO Pascal Soriot blijft AstraZeneca positioneren richting zijn doelstelling van 80 miljard dollar jaaromzet tegen 2030, ondanks een complex geopolitiek en competitief klimaat.

TotalEnergies benut hoge olieprijzen en levert stevige winstgroei.

- De Franse energie en oliemaatschappij heeft in het eerste kwartaal een sterke winstgroei gerealiseerd dankzij hoge olieprijzen en sterke handelsresultaten, ondanks productieverstoringen door het conflict in het Midden-Oosten. De aangepaste nettowinst steeg met 29 procent tot 5,4 miljard dollar, tegenover 4,2 miljard dollar een jaar eerder en boven de gemiddelde analistenverwachting van 5,0 miljard dollar. Hoge energieprijzen als gevolg van de oorlog met Iran gaven de resultaten een duw in de rug, ook al lag ongeveer 15 procent van de upstreamproductie tijdelijk stil door verstoringen in de regio. De cijfers tonen aan dat TotalEnergies sterk kan profiteren van marktvolatiliteit, zelfs in een context van geopolitieke onzekerheid en operationele tegenwind.

Deutsche Bank realiseert hoogste kwartaalwinst ooit onder CEO Sewing.

- De Duitse bankgroep heeft in het eerste kwartaal zijn hoogste nettowinst ooit onder CEO Christian Sewing gerealiseerd, ondanks hogere voorzieningen voor kredietverliezen en negatieve wisselkoerseffecten. De nettowinst voor aandeelhouders steeg tot 1,912 miljard euro, boven de gemiddelde analistenverwachting van 1,768 miljard euro, terwijl de investmentbank opnieuw de grootste bijdrage leverde aan de omzet. De bank verhoogde haar vooruitzichten voor de inkomsten uit investment banking in 2026, maar wees tegelijk op een toenemende geopolitieke onzekerheid en hogere inflatie die de risico’s voor Europese banken vergroten. Deutsche Bank nam meer kredietvoorzieningen op om macro-economische onzekerheden op te vangen, terwijl een zwakkere dollar woog op de in euro uitgedrukte resultaten.

UBS boekt recordresultaat dankzij sterke handelsinkomsten en instroom vermogen.

- De grootste Zwitserse bank heeft in het eerste kwartaal van 2026 een sterk hoger dan verwachte nettowinst geboekt, gesteund door recordinkomsten uit handel in een volatiele marktomgeving. De nettowinst voor aandeelhouders steeg met 80 procent op jaarbasis tot 3,0 miljard dollar, ruim boven de gemiddelde analistenverwachting van 2,3 miljard dollar, terwijl zowel investment banking als vermogensbeheer duidelijke groei liet zien. Het vermogensbeheer trok netto 37 miljard dollar aan nieuwe activa aan, met een opvallend herstel in de Amerikaanse markt, en UBS blijft op koers om minstens 3 miljard dollar aan eigen aandelen in te kopen in 2026. De bank waarschuwde wel voor verhoogde geopolitieke en inflatierisico’s, maar benadrukte dat de integratie van Credit Suisse tegen het einde van het jaar afgerond moet zijn, met verdere kostenbesparingen en groeipotentieel als resultaat.

Kone creëert Europese industriereus met overname van TK Elevator.

- De Finse producent van liften en roltrappen heeft ingestemd met de overname van zijn Duitse sectorgenoot TK Elevator in een transactie ter waarde van 29,4 miljard euro, wat zou leiden tot ’s werelds grootste liftbedrijf. De deal met investeringsfondsen Advent International en Cinven is een van de grootste Europese overnames van dit jaar en de meest waardevolle bedrijfsovername ooit voor Finland, met verwachte jaarlijkse synergieën van ongeveer 700 miljoen euro. Een ruime meerderheid van de aandeelhouders van Kone heeft zich al achter de transactie geschaard, al waarschuwen analisten dat de overname waarschijnlijk streng zal worden onderzocht door mededingingsautoriteiten vanwege de hoge concentratie in de sector. Indien goedgekeurd, zou Kone zijn grootste rivalen Otis en Schindler voorbijsteken, terwijl Schindler reeds aankondigde de overname bij de mededingingsautoriteiten aan te vechten.

Thyssenkrupp ziet waarde participatie stijgen door verkoop TK Elevator.

- Het Duitse industrie en staalconcern zag zijn aandeel in de vroege handel in Frankfurt met 5,8 procent stijgen na het nieuws dat Kone akkoord gaat met de overname van TK Elevator, waarin Thyssenkrupp een belang van 16,2 procent aanhoudt. De transactie waardeert TK Elevator op 29,4 miljard euro en leidt tot de creatie van ’s werelds grootste liftenproducent. Beleggers reageerden positief op het nieuws, aangezien de deal de waarde van Thyssenkrupps participatie in TK Elevator ondersteunt, ondanks dat het aandeel sinds het begin van het jaar 5,7 procent is gedaald.

Mee met de markt: “Big Tech vs. Dure Olie”

- Het werd een bijzonder bewogen dag, met opnieuw lichte verliezen in Europa (-0,5%) voor onder meer de DAX (-0,27%) en de CAC 40 (-0,4%), terwijl Wall Street rond het nulpunt afsloot (S&P 500 -0,04%, Nasdaq +0,04%). Achter die ogenschijnlijke rust bewoog er echter héél wat, met op kop beresterke kwartaalresultaten van de vier grote Big Tech bedrijven, gevolgd door hernieuwde vrees voor militaire actie in Iran. AI-optimisme én inflatievrees, dat levert natuurlijk vuurwerk in alle richtingen op, en dan zwijg ik nog over perifeer nieuws zoals een onderhandelde nationalisatie van de Belgische kernenergiecentrales, een PIPE-deal van Gimv in Azelis en één karrevracht bedrijfsresultaten. Buckle up!

- Azië klokte vannacht over de hele lijn in het rood af (Japan -1,44%, Zuid‑Korea 1,2%, Hongkong -1,25%, India -1,35%, ...), terwijl China wél stand hield (-0,1%). De dollar trappelde ter plaatse (€1 = $ 1,1659), net zoals de goudprijs (4.542,55 dollar per ounce) en het zilver (71,64 dollar).

- Maar even zo goed leverde gisteren een forse stijging op van de olieprijzen (+6% tot 124 dollar per Brent-vat) omdat president Trump een njet gaf aan een Iraanse tegenvoorstel mogelijke militaire actie overweegt om de impasse te doorbreken. Dat levert nog meer zorgen op over de nu al belangrijke verstoringen in de aanvoer vanuit het Midden-Oosten.

- En vooral dat laatste baart de beleggers zorgen, omdat de rentes opnieuw doorstegen in wat niet minder was dan een soldenmoment op de obligatiemarkt. De rentes trokken vol door richting stratosfeer. De 2-jaarsrente in Duitsland (2,78%) en de VS (3,94%) gingen net zoals de 10-jaarsrentes (Duitsland 3,1% en VS 4,43%) fors hoger. Het rendement op Japanse 10-jaars staatsobligaties klom vannacht ook tot boven de 2,5%, het hoogste niveau sinds 1997.

- De Amerikaanse centrale bank wijzigde niets aan de beleidsrente (3,50%-3,75%), maar bleek wel weer erg intern verdeeld. Tegenover 8 stemmen voor, waren er 4 stemmen tegen, waarbij Fed-pion Stephen Miran een renteknip met 25 basispunten verdedigde. Centraal in de spagaat staat natuurlijk de bovengemiddeld (en stijgende) inflatie, geopolitieke onzekerheid en gemengde signalen van de arbeidsmarkt.

- Het is dan ook bijzonder uitkijken naar het moment waarop de nieuwe Fed-topman Kevin Warsh het voorzitterschap over zal nemen en hoe de man de huidige turbulentie zal aanpakken. En het is natuurlijk ook uitkijken wat de Europese Centrale Bank straks zal beslissen, en welke argumenten zij daarvoor op tafel zullen leggen.

- We overlopen de resultaten van de Grote Vier, die in alle vier de gevallen wijzen op forse en aangehouden groei. Het narratief van AI-vertraging moet dus duidelijk plaats ruimen voor AI-groei.

- Microsoft liet opnieuw zeer sterke cijfers zien. De omzet van Azure groeide met 40%, duidelijk boven de hoogste analistenverwachtingen. De AI‑activiteiten bereikten een jaarlijkse run rate van 37 miljard dollar, een stijging van 123% op jaarbasis. Daarnaast telt Copilot inmiddels meer dan 20 miljoen betalende abonnementen, wat wijst op een snelle commercialisatie van generatieve AI binnen het Microsoft‑ecosysteem.

- Bij Alphabet groeide de clouddivisie met liefst 63% tot 20 miljard dollar omzet, tegenover een orderboek van 460 miljard dollar. Dat geeft een stevige visibiliteit geeft voor de komende jaren, op een moment dat artificiële intelligentie vandaag al de primaire groeimotor van het bedrijf is.

- Bij Amazon beliep de groei bij AWS 28%, goed voor 37,6 miljard dollar omzet. Tegelijk kondigde het bedrijf een zeer ambitieus investeringsprogramma aan, met een geplande capex van 200 miljard dollar voor 2026 gericht op cloudinfrastructuur en AI‑capaciteit.

- Meta boekte dan weer 33% omzetgroei, de snelste groei sinds 2021. Om die expansie te ondersteunen plant het bedrijf forse investeringen, met een kapitaaluitgavenbudget dat wordt geraamd tussen 125 en 145 miljard dollar, vooral voor datacenters en AI‑ontwikkeling.

- Agenda-technisch worden we vandaag bedolven op alle vlakken. Er staat een massa -economisch nieuws op het menu, van belangrijke Amerikaanse en Europese inflatie-indicatoren, groeicijfers over hele aardbol, terwijl de ECB en de Bank of Japan hun rentetarieven zouden moeten bevestigen. En om het af te maken zullen data ook nog de richting van de consument aantonen. Stroop die mouwen maar op.

- En dat opstropen gaat zeker en vast ook op voor wat betreft de exegese van een héél uitgebreid pak bedrijfsresultaten. Gisterenavond kregen we alvast inzicht in de grote vier Amerikaanse techbedrijven, en die stelden over de hele lijn niet teleur. Dat maakt dat het huidige kwartaalseizoen he-le-maal op schema zit om de verwachtingen op koninklijke wijze te slopen. Moest de Straat Van Hormuz nu nog eens opengaan, dan is het feest helemaal compleet….

Mee met de markt: “Centrale banken aan zet”

- De marktbewegingen van gisteren vallen onder de noemer ‘sectorrotatie’: druk op AI/tech-aandelen, terwijl energie blijft profiteren van geopolitieke spanningen in het Midden-Oosten. De Euro Stoxx liet 0,35% liggen, terwijl de S&P500 (-0,5%) en de Nasdaq (-0,9%) hun recente records evenmin konden vasthouden. En dat daags voordat vijf van de meest prominente bedrijven (goed voor zo’n 44% van de totale marktwaarde van de S&P 500) uit de sector hun kwartaalcijfers bekendmaken.

- Op de valutamarkten verzwakte de euro tegenover de dollar (0,1%, €1 = $1,1705), terwijl de dollar licht won tegenover de yen (+0,05% tot 159,6280). De goudprijs trok 0,18% hoger tot 4.604,68 dollar per ounce, en zilver werd 1,1% duurder tot 73,83 dollar. Industriële metalen zoals aluminium (-1%) en koper (-1,45%) namen een snipperdag.

- Op sectorniveau stonden de AI-bedrijven onder druk, nadat de Wall Street Journal berichtte dat de groep boven ChatGPT- de interne doelstellingen voor omzet en het aantal nieuwe gebruikers mistte in de aanloop naar zijn beursgang. Dat zet logischerwijs (opnieuw) vraagtekens bij de winstgevendheid – en bij extensie de hele toekomst - van OpenAI.

- Met name gaat het dan om de haal- en betaalbaarheid van de toekomstige computing/cloud-contracten die samen tot honderden miljarden dollars groot zijn. Oracle, CoreWeave, Microsoft en SoftBank verloren initieel allemaal een pak terrein, terwijl ook halfgeleiders, die in 2026 zo’n 40% doorstegen, het lastig kregen. Maar de verliezen smolten weg sneeuw voor de zon tegen de slotbel.

- De Amerikaanse Federal Reserve opende ondertussen de waarschijnlijk de laatste monetaire beleidsvergadering onder Jerome Powell als voorzitter. Hoewel de Fed straks haar belangrijkste rentetarief ongewijzigd zal laten, zal het persbericht en - vooral - de persconferentie van Powell erg interessant zijn om de achterliggende visie op het huidige inflatierisico en de impact op de groeiverwachtingen te weten te komen.

- Het wachten speelde in de kaart van de Amerikaanse dollar (+0,25%, €1 = $1,1694), maar kostte obligaties opnieuw terrein. De Duitse 2-jaarsrente steeg 8 basispunten tot 2,65%, terwijl de Britse 10-jaarsrente de kaap van 5% sloop door zorgen over de inflatie en politieke onzekerheid rond premier Keir Starmer. De Belgische 2-jaarsrente noteert ondertussen op 2,72%

- De olieprijzen bleven hangen op hoog niveau ($105/Brent-vat) omdat een eerder Iraans voorstel om de Straat van Hormuz te heropenen met scepsis werd ontvangen door president Trump. Die zou tijdens een vergadering over nationale veiligheid hebben laten weten dat dit voorstel waarschijnlijk niet zal worden geaccepteerd, omdat schepen dan weer door de Straat mogen zonder dat de VS de Iraanse havens kunnen blokkeren in ruil voor besprekingen over zijn nucleaire concessies. Energie werd dus duurder. De Wall Street Journal weet dat Trump zich voorbereidt op een uitgebreide blokkade van Iran, tsja ..

- Maar vooral onthouden we dat de Verenigde Arabische Emiraten uit de OPEC en OPEC+ stappen. Behoorlijk verrassend, ondanks het land al tijden in de knoop lag met de facto OPEC-leider Saoedi-Arabië over productiequota. Maar de Emiraten zijn ook allerminst opgezet met het feit dat de Arabische medestaten niet genoeg bescherming boden tegen de recente talrijke Iraanse aanvallen. De Emiraten tekenden in 2023 voor zo’n 4,2% van de totale wereldolieproductie, de 7de plaats wereldwijd goed voor 3,8 tot 4,0 miljoen vaten olie per dag in totaal. Die vaten, en meer dan dat, zullen in de toekomst zonder beperkingen op de markt mogen komen. Een impact op de olieprijs was er gisteren echter niet, omdat de huidige reserve- en exportcapaciteit eerder beperkt is.

- Vandaag staan economische gezien centrale banken en inflatie centraal. De Federal Reserve komt met een rentebesluit, al zal dat een status-quo opleveren, met als ‘side dish’ een reeks goederen- en huizenstatistieken. Ook de Bank of Canada buigt zich over de rente en Eurozone levert een update aan over het vertrouwen bij consumenten en bedrijven. Duitsland, Spanje en België publiceren inflatiecijfers publiceren en België en Zweden kruiden dat af met groeicijfers. Interessant.

- Er staan een hele grote massa bedrijfsresultaten op het menu vandaag, dus we hier enkel maar de grote namen weer: Adidas, Alphabet, Amazon, Deutsche Bank, Equinix, GE Healthcare Technologies, General Dynamics, KLA, KPN, Mercedes‑Benz, Melexis, Meta Platforms, Microsoft, Qualcomm, SoFi Technologies, TotalEnergies, UBS, UMG en Vici Properties. Overwerk, zou dat belastingvrij mogen?

Beursnieuws België en Nederland

KBC Securities zet Biotalys, dat op zoek is naar vers geld, op “Onder herziening”.