vr. 21 nov 2025

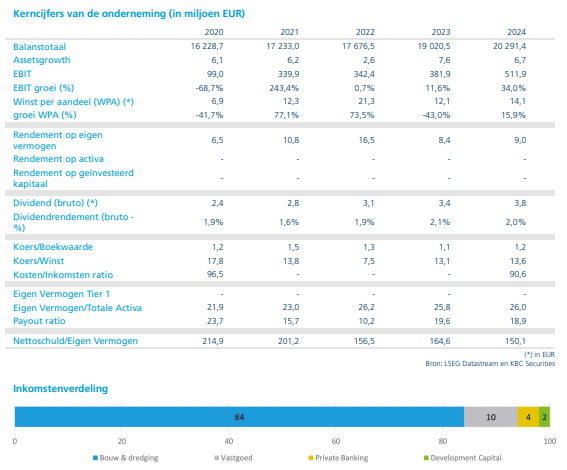

Ackermans & van Haaren (AvH) blijft indrukwekkend presteren in het derde kwartaal van 2025. De kernparticipaties DEME, Delen Private Bank, Bank Van Breda en SIPEF liggen allemaal op koers voor recordresultaten, terwijl Nextensa zijn bijdrage aanzienlijk verhoogde. AvH’s netto kaspositie steeg verder naar 437,1 miljoen euro, en de raad van bestuur bevestigt een verwachte nettowinstgroei van minstens 15% voor het volledige jaar, meldt KBC Securities-analist Livio Luyten.

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

Op 27 mei kwam AvH nog langs bij KBC Securities om de activiteiten voor te stellen.

Sterke prestaties in Private Banking

De gezamenlijke cliëntactiva (alle vermorgens die klanten hebben toevertrouwd) van Delen Private Bank en Bank Van Breda stegen met 8% sinds begin 2025 naar een record van 83,9 miljard euro (77,7 miljard euro eind 2024). Er was een bruto instroom (zonder rekening te houden met uitstroom) van 5,4 miljard euro sinds de start van 2025:

- De integratie van Dierickx Leys voegde 2,8 miljard euro toe aan het beheerd vermogen.

- Bank Delen was goed voor 73,1 miljard euro AuM* (+9% YTD), waarvan 89% in discretionaire mandaten**.

*AuM staat voor Assets under Management, oftewel beheerd vermogen. Het is het totaal van alle activa (geld, beleggingen) die een bank of vermogensbeheerder beheert voor klanten, meestal tegen een vergoeding.

**beleggingsmandaten waarbij de bank of vermogensbeheerder volledig de beslissingen neemt over de beleggingen van de klant, binnen vooraf afgesproken richtlijnen.

- Bank Van Breda: cliëntactiva +5,4% naar 29,2 miljard euro, off-balance sheet investeringen* +7,2% naar 21,2 miljard euro; deposito’s** stabiel op 8 miljard euro.

*Beleggingen die, net als AuM, niet op de balans van de bank staan, maar wel door de bank worden aangeboden of beheerd voor klanten. De bank fungeert als tussenpersoon en verdient meestal een vergoeding voor advies of beheer.

**Deposito’s zijn geldbedragen die klanten bij een bank storten op rekeningen, zoals spaarrekeningen, termijndeposito’s (vastgezet voor een bepaalde periode tegen een vaste rente), zichtrekeningen.

- Nieuwe acquisities: Petram & Co en Servatus (oktober), waardoor het Nederlandse AuM >4,5 miljard euro komt in het vierde kwartaal. Beide banken zijn op weg naar recordresultaten in heel 2025.

Marine Engineering: DEME op historisch niveau

De omzet na negen maanden bedraagt 3,1 miljard euro (+3% op jaarbasis), voor het eerst boven 3 miljard euro na negen maanden. De divisie offshore Energy groeide met 11% tot 1,67 miljard euro, compenseert zwakkere Dredging & Infra (-5%) en Environmental (-18%).

Belangrijk mijlpalen gerealiseerd door DEME zijn:

- Alle 176 monopiles geplaatst bij Coastal Virginia (VS);

- Funderingen geïnstalleerd bij Hai Long (Taiwan);

- Voortgang bij Baltic Power, Dogger Bank C en andere projecten;

- Orderboek: 7,5 miljard euro (+5% YoY), goed gediversifieerd.

Vastgoed: Nextensa verhoogt winstbijdrage

- Nettowinst na 9 maanden is 35,2 miljoen euro. Vorig jaar na negen maand was dat 20,9 miljoen euro.

- Drijfveren:

- Ontwikkelingswinsten

- Lagere financieringskosten (-8,7 miljoen euro op jaabasis)

- Actief balansbeheer

- Belangrijke desinvesteringen in het derde kwartaal:

- Verkoop van de aandelen in Retail Estates (voor 89,6 miljoen euro)

- Monteco

- Ingeldorf retail

- Schuldratio*: gedaald naar 38,26%.

*Schuldratio geeft aan hoeveel van de activa van een bedrijf gefinancierd zijn met schulden. Een hogere schuldratio betekent dat een bedrijf meer afhankelijk is van vreemd vermogen (leningen). Een lagere schuldratio wijst op een sterkere balans en minder financieel risico.

- Like-for-like* huurinkomsten: +5,67%.

*Like-for-like betekent dat cijfers worden vergeleken op een vergelijkbare basis, waarbij effecten van valutaschommelingen, overnames en desinvesteringen worden uitgesloten. Het doel is om de zuivere operationele groei te tonen, alsof de bedrijfsstructuur en wisselkoersen gelijk waren gebleven.

Energie: SIPEF profiteert van hogere productie en prijzen

- Palmolieproductie sinds de start van het jaar: 325.624 ton (+22,2% op jaarbasis).

- Oorzaken:

- Rijpende percelen in Zuid-Sumatra

- Sterke uitvoering in Indonesië

- Herstel in Papoea-Nieuw-Guinea na vulkaanuitbarsting

- Doelstelling van SIPEF: record groepsresultaat* van 115 à 125 miljoen dollar in 2025

* Groepsresultaat betekent de nettowinst die aan de groep wordt toegerekend, dus het deel van de winst dat toekomt aan de moedermaatschappij (in dit geval AvH), na aftrek van minderheidsbelangen (winst die toekomt aan andere aandeelhouders in dochterbedrijven), belastingen, eventuele uitzonderlijke posten.

- Verwachte positieve netto kaspositie tegen jaareinde, ondanks ongeveer 100 miljoen dollar investeringsuitgaven (capex), die volledig gefinancierd worden door operationele kasstroom.

Groei-investeringen en kaspositie van AvH

- Netto kaspositie: 437,1 miljoen euro (incl. 72,3 miljoen euro eigen aandelen), tegenover 430,9 miljoen euro in de eerste helft van 2025.

- Belangrijke investeringen in het derde kwartaal

- 20 miljoen dollar in Venturi Partners Fund II;

- 22 miljoen euro in VKC Nuts (marktleider in India);

- Geen materiële desinvesteringen in het kwartaal.

KBC Securities over AvH

Volgens KBC Securities-analist Livio Luyten bevestigt AvH zijn sterke positie dankzij een hoogwaardige portefeuille, strategische versterking (zoals Havfram-integratie en nieuwe schepen bij DEME, plus Nederlandse bankacquisities) en een robuuste balans. Dat ondersteunt duurzame waardecreatie op lange termijn. Avh boekte al een recordwinst in de eerste helft van 2025.

Livio handhaaft een "Kopen"-aanbeveling en een koersdoel van 272 euro.