vr. 21 nov 2025

Novo Nordisk?

Novo Nordisk is een wereldwijd gezondheidszorgbedrijf dat actief is in de diabeteszorg. Het bedrijf houdt zich ook bezig met het ontdekken, ontwikkelen, produceren en vermarkten van farmaceutische producten. Novo Nordisk opereert via twee segmenten: diabetes- en obesitaszorg (waaronder insuline, GLP-1, glucagon, orale antidiabetica en injectiesystemen) en biofarmaceutica (zoals hemofiliezorg, groeihormoontherapie en hormoonvervangingstherapie). Het biedt onder meer het obesitasmedicijn Saxenda aan, evenals producten zoals NovoLog/NovoRapid, NovoLog Mix/NovoMix, Prandin/NovoNorm, NovoSeven, Norditropin en Vagifem. Op 31 december 2016 verkocht het bedrijf zijn producten in meer dan 180 landen en was het commercieel georganiseerd in twee regio’s: Noord-Amerika en Internationale Operaties.

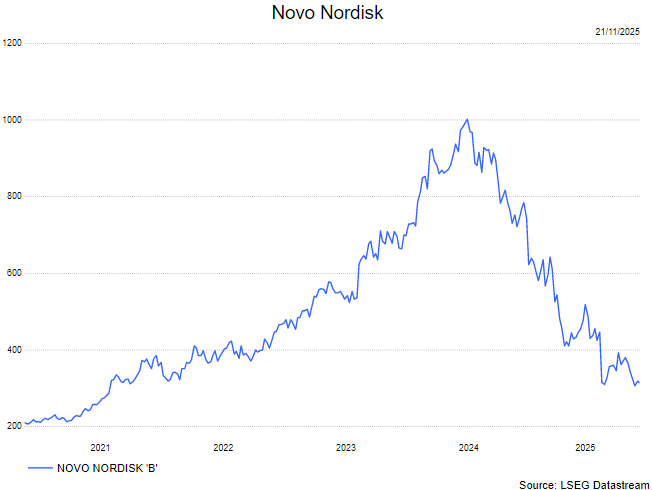

De komende maanden worden bepalend voor Novo Nordisk. Volgens KBC Securities-analist Andrea Gabellone staan er drie belangrijke gebeurtenissen op de agenda die het sentiment rond het aandeel drastisch kunnen veranderen. Aldus Noyens, die benadrukt dat het bedrijf zich momenteel in een fase van vertrouwenherstel bevindt.

Drie katalysatoren op korte termijn

Novo Nordisk noteert momenteel tegen circa 13 keer de verwachte winst in 2026, wat wijst op een profiel zonder groei. De verwachtingen voor 2026 zijn teruggeschroefd en het beleggerssentiment bevindt zich op historisch lage niveaus. In de komende één à twee maanden volgen drie binaire katalysatoren:

- EVOKE-studie (Alzheimer) op 3 december: een “lotteryticket”-moment, aangezien de consensus geen omzet toekent. Elk signaal van ziekte-modificatie kan de waardering van de pijplijn herzien.

- Goedkeuring orale semaglutide: verwacht begin 2026, maar extra opwaarts potentieel ligt in een cardiovasculaire indicatie en succesvolle uitvoering onder MFN-prijsstelling.

- REDEFINE4/REIMAGINE4-data: cruciaal voor de concurrentiepositie tegenover Eli Lilly’s tirzepatide. Momenteel wordt pariteit verwacht, maar superioriteit of bevestiging van meer dan 25% gewichtsverlies zou het sentiment sterk verbeteren.

Deze katalysatoren bepalen de tactische opstelling: asymmetrisch opwaarts potentieel bij succes, maar een mislukking op alle drie fronten zou de waardering richting een enkelcijferige koers-winstverhouding duwen.

Middellange termijn: structurele uitdagingen

Novo Nordisk staat voor een meerjarige herpositionering. MFN en TrumpRx drukken de Amerikaanse GLP-1-prijzen (contant circa 350 dollar, Medicare circa 245 dollar, 50 dollar eigen bijdrage), wat de margepremie aantast die eerder voor groei zorgde. Opschaling van productie en herstructurering van de organisatie vergen tijd; een margeherstel wordt niet verwacht vóór 2027.

De agressieve overnamepoging van Metsera benadrukt de strategische bezorgdheid over Lilly’s amylin-pijplijn en versterkt het competitieve risico. Novo’s investering van 10 miljard dollar in de VS compenseert weliswaar invoerheffingen, maar neutraliseert de prijsdruk niet. Ter vergelijking: Eli Lilly heeft slechts beperkte MFN-blootstelling (ongeveer 30% van de Amerikaanse omzet via Medicare), hanteert al hoge kortingen en beschikt over sterke volumeschuifcapaciteit. Dit ondersteunt Lilly’s prognose om in 2026 een omzet van circa 75,2 miljard dollar te behalen. Novo’s sterke afhankelijkheid van GLP-1’s maakt het bedrijf kwetsbaarder.

KBC Securities over Novo Nordisk

Volgens KBC Securities-analist bevindt Novo Nordisk zich in een fase van vertrouwenherstel. Op korte termijn is het aandeel een gok op de drie katalysatoren, terwijl het middellange termijnherstel zal afhangen van de uitvoering onder nieuw management. Tot die tijd weerspiegelt de waardering structurele tegenwind en competitieve onzekerheid.

Andrea heeft geen aanbeveling voor Nordisk.