di. 10 jun 2025

Op 27 mei kwam Ackermans & van Haaren op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Bedrijfsactiviteiten

Ackermans & van Haaren (AvH) is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

Sterk jaar voor kernactiviteiten

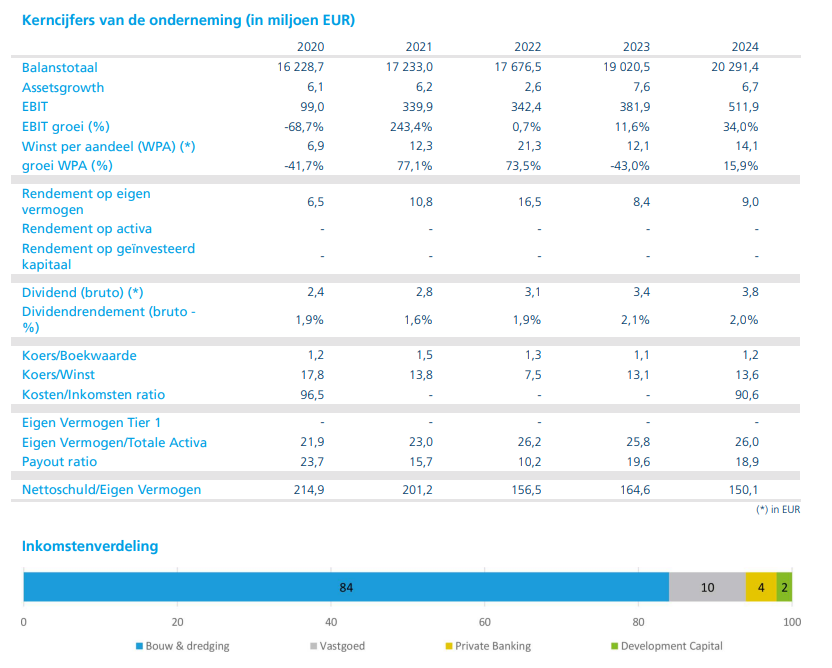

KBC Securities-analist Livio Luyten benadrukt dat 2024 een uitzonderlijk jaar was voor AvH, met een nettowinststijging van 15,2% tot 459,9 miljoen euro. De divisies Private Banking en Marine Engineering & Contracting presteerden sterk. Delen Private Bank breidde uit via overnames in België en Nederland. DEME kende een solide start van het eerste kwartaal van 2025 met een omzetgroei van 10% en een orderboek van 7,6 miljard euro. De analist blijft positief over de kernactiviteiten van AvH 1.

Feedback na presentatie door KBC Securities

Tijdens de conferentie gaf co-CEO Piet Dejonghe toelichting bij de prestaties van verschillende dochterbedrijven. Hieronder een overzicht van de belangrijkste punten:

Nextensa

- Ondanks een nettoverlies van 11 miljoen euro in boekjaar 2024 is AvH enthousiast over de strategische koers van het management.

- De deal met Proximus verminderde het risico op het kantoorgedeelte van het Lakeside-project (Tour & Taxis) en voegde een nieuwe landbank toe in de Noordwijk.

- De verkoop van de Knauf-winkelcentra leidde tot een verlies van 29 miljoen euro, maar was noodzakelijk om de Proximus-torens te verwerven.

- Door de illiquiditeit van de institutionele vastgoedmarkt wordt de verkoop voor 166 miljoen euro als een prestatie beschouwd.

- Er werd geen dividend uitgekeerd vanwege het verlies.

Delen Private Bank & Bank Van Breda

- Gezamenlijke bruto-instroom van 2,3 miljard euro, waarvan de helft afkomstig van nieuwe klanten.

- 91% van het beheerd vermogen wordt discretionair beheerd, wat wijst op sterk klantvertrouwen.

- Dierickx Leys werd succesvol geïntegreerd in de kantoren van Delen.

- In het VK wist JFInn zijn cost/income-ratio te verlagen van 90% naar 80%, ondanks tragere groei door concurrentie en wijzigingen in de Britse vermogenswinstbelasting.

- Verdere expansie buiten Nederland is moeilijk door lokale verschillen in markten en gewoonten.

- In België heeft Delen slechts een marktaandeel van 11% in private banking, wat ruimte laat voor groei.

- Van Breda is sterk in Antwerpen, Gent en Brussel, maar ziet groeikansen in Limburg en West-Vlaanderen.

DEME

- Ondanks een daling van het orderboek in het eerste kwartaal van 2025 ten opzichte van eind 2024 blijft het orderboek bijna volledig gevuld.

- De omzet van 1 miljard euro in het eerste kwartaal overtrof ruimschoots de maand-op-maand daling van het orderboek met 600 miljoen euro.

- De verminderde interesse in offshore wind in de VS verandert niets aan het wereldwijde capaciteitsprobleem.

- DEME blijft wereldwijd actief en is niet afhankelijk van de VS.

- Negatieve energieprijzen worden niet als een groot probleem gezien. Bestaande windparken zijn gebouwd tegen duurzame tarieven van 80–90 euro/MWh.

Hafram-overname

- DEME’s overname van Hafram voegt 600 miljoen euro toe aan het orderboek.

- Hafram is een SPV met 50 experts en banden met All Seas (olie- en gasindustrie).

- De vorige eigenaars waren financiële partijen die inspeelden op een markt met beperkte capaciteit en hoge vraag.

- De verkoop werd ingegeven door marktonrust, waaronder volatiliteit in elektriciteitsprijzen en onzekerheid over het Amerikaanse beleid.

- DEME voerde grondige due diligence uit, inclusief technische inspecties van de schepen in China en juridische controle op contracten.

- De overname versterkt de relaties met gedeelde kernklanten.

KBC Securities over het aandeel

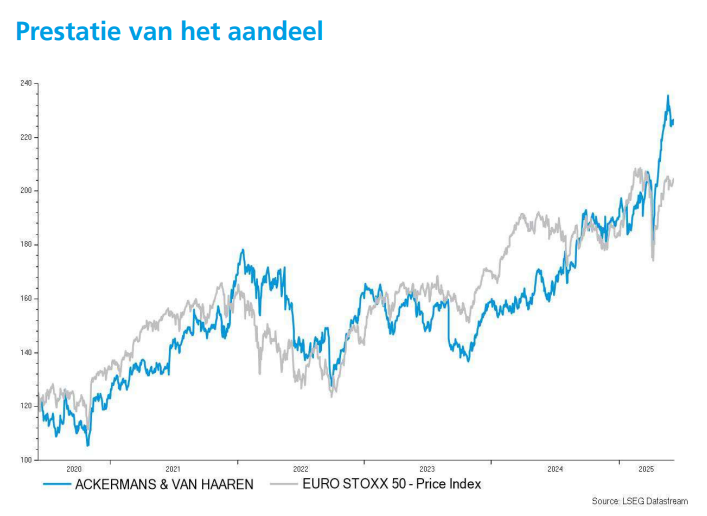

KBC Securities waardeert AvH op een koersdoel van 272 euro met een ‘Kopen’-aanbeveling. De analisten wijzen op de sterke prestaties van de private banking-divisie, de robuuste orderportefeuille van DEME en de aantrekkelijke waardering ten opzichte van de intrinsieke waarde. De huidige korting van 3,7% op de geschatte NAV ligt onder het vijfjarig gemiddelde van 12,5%, wat volgens hen een premie rechtvaardigt.