do. 31 jul 2025

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

De KBC Securities-analist, Wim Hoste, blijft positief over Bekaert ondanks een daling van de winstgevendheid in de eerste jaarhelft van 2025. De aangepaste EBIT daalde zoals verwacht, en het bedrijf verlaagde zijn vooruitzichten voor het volledige boekjaar. Toch blijft de waardering aantrekkelijk, mede dankzij een sterke vrije kasstroom en het lopende aandeleninkoopprogramma.

Resultaten eerste helft 2025: omzet en winst onder druk

De omzet van Bekaert daalde in de eerste helft van 2025 met 5% tot 1,953 miljard euro, wat iets onder de verwachtingen van KBC Securities (1,978 miljard euro) en de gemiddelde analistenverwachtingen (gav) (1,970 miljard euro) lag. De volumes daalden met 2,6%, terwijl prijs- en mixeffecten, inclusief het doorrekenen van grondstofkosten, een negatieve impact van 2,2% hadden.

De aangepaste EBIT (uEBIT) daalde met 16% tot 171 miljoen euro, volledig in lijn met de verwachting van KBC Securities en 4% onder de gav. De uEBIT-marge kwam uit op 8,8%.

Segmentanalyse: gemengd beeld

Rubberversterking zag de omzet dalen met 6% tot 832 miljoen euro. De volumes daalden met 1,5%, met sterke prestaties in China maar dalingen in Europa en Noord-Amerika. De aangepaste EBIT daalde met 17% tot 80 miljoen euro, ondanks kostenbesparingen. De vooruitzichten voor de tweede jaarhelft zijn uitdagend door de verhoging van de Amerikaanse staalheffing tot 50%.

Steel Wire Solutions rapporteerde een omzetdaling van 2% tot 565 miljoen euro. Op vergelijkbare basis stegen de volumes met 1,3%, met sterke groei in Noord-Amerika (+10%) en China (+11%), maar een daling in Europa. De aangepaste EBIT daalde met 10% tot 60 miljoen euro, met een nog steeds robuuste marge van 10,4%.

Specialty Businesses kende een omzetdaling van 15% tot 281 miljoen euro, met een sterke terugval in duurzame bouwtoepassingen, vooral in Noord-Amerika. De aangepaste EBIT halveerde tot 26 miljoen euro.

BBRG was de positieve uitschieter, met een omzetstijging van 2% tot 273 miljoen euro. Ondanks een organische daling van 2% steeg de aangepaste EBIT van 20 miljoen euro naar 27 miljoen euro, geholpen door een zwakke vergelijkingsbasis in 2024.

Vooruitzichten en balans

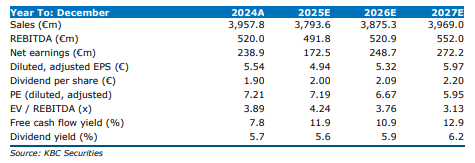

Bekaert verlaagde zijn omzetverwachting voor 2025 van stabiel naar licht dalend op vergelijkbare basis. KBC Securities rekent nu op een daling van 1,3%, terwijl de gemiddelde analistenverwachting (gav) uitgaat van -3,0%. De uEBIT-margeverwachting werd verlaagd van 8,8% naar een bandbreedte van 8,0–8,5%. KBC Securities verlaagde zijn uEBIT-raming voor 2025 met 6%.

De nettoschuld steeg van 283 miljoen euro eind 2024 naar 327 miljoen euro eind juni 2025, wat overeenkomt met een nettoschuld/EBITDA-ratio van 0,7x.

KBC Securities over Bekaert

Volgens de KBC Securities-analist blijft Bekaert aantrekkelijk gewaardeerd, ondanks de neerwaartse bijstelling van de vooruitzichten. De portefeuille verbetert geleidelijk, de vrije kasstroom blijft solide en het aandeleninkoopprogramma van 200 miljoen euro biedt extra steun.

Wim handhaaft zijn kopen-aanbeveling en bevestigt het koersdoel van 55 euro per aandeel.

Bron: KBC Securities