vr. 21 nov 2025

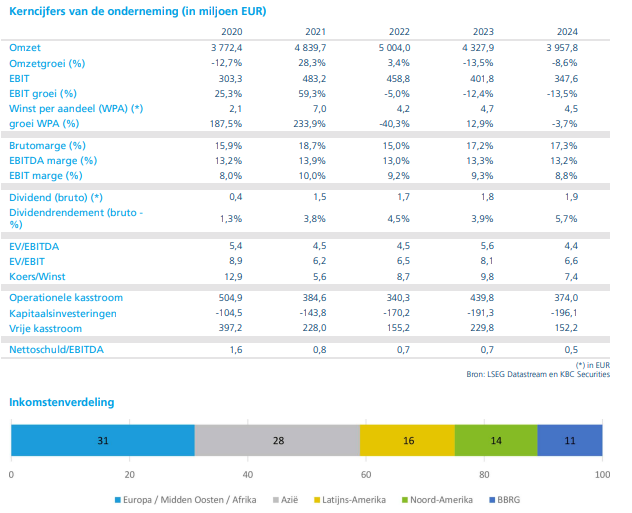

Bekaert meldt een omzetdaling* van 1% op vergelijkbare basis in het derde kwartaal van 2025, terwijl volumes* met 3% stegen. Het bedrijf past zijn uEBIT-margeverwachting** voor het volledige jaar aan naar ongeveer 8%, tegenover de eerdere vork van 8,0 à 8,5%, geeft KBC Securities-analist Wim Hoste aan. Bij de halfjaarcijfers was er ook al een margedoelverlaging.

*Omzet daalt omdat de gemiddelde verkoopprijs per ton lager is door lagere grondstofprijzen (die worden doorgerekend aan klanten), prijs/mix-effect (meer verkoop in segmenten of regio’s met lagere marges),valuta-effecten (omzet in vreemde valuta wordt minder waard in euro) en desinvesteringen (verkoop van activiteiten verlaagt totale omzet). En dat terwijl volumes stijgen: Bekaert verkoopt meer producten (bijvoorbeeld meer ton staaldraden). Samenvattend: meer stuks verkocht, maar tegen lagere prijzen, waardoor de totale omzet daalt ondanks hogere volumes.

**De uEBIT-margeverwachting is de verwachte operationele winst vóór rente en belastingen, gecorrigeerd voor uitzonderlijke posten (underlying EBIT), uitgedrukt als percentage van de omzet. De uEBIT-margeverwachting voor 2025 werd door Bekaert aangepast van 8,0 à 8,5% naar ongeveer 8%. Dat betekent dat van elke 100 euro omzet, Bekaert ongeveer 8 euro operationele winst verwacht (exclusief uitzonderlijke posten). Stel dat Bekaert een omzet haalt van 3,7 miljard euro in 2025, dan zou de uEBIT bij 8% marge op 296 miljoen euro liggen, bij een marge van 8,5% marge op 314,5 miljoen euro. Dat is een verschil van 18,5 miljoen euro.

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Resultaten derde kwartaal

De omzet kwam neer op 880 miljoen euro (-8% gerapporteerd*, -1% like-for-like**), iets onder de verwachtingen van KBC Securities (895 miljoen euro) en de gemiddelde analistenverwachting (gav). De volumes stegen met +3%, maar prijs/mix*** en lagere grondstofprijzen**** drukten de omzet met 4%. Desinvesteringen hadden een impact van -3% op de omzet. De wisselkoersschommelingen zorgden voor een negatief effect van -4%. Bekaert spreekt wel van een sterke kasstroomgeneratie, maar zonder concrete cijfers mee te geven.

* Gerapporteerde omzet: dat is de totale omzet zoals ze in de boeken staat, inclusief alle effecten van valutaschommelingen, overnames en desinvesteringen, sluiting van fabrieken, Sluiting van fabrieken, andere structurele veranderingen.

**Like-for-like omzet: dat is de omzet gecorrigeerd voor die effecten, zodat je een zuiver beeld krijgt van de operationele groei. Het vergelijkt dus dezelfde activiteiten in dezelfde scope, alsof er geen wisselkoerseffecten of portfolioveranderingen waren.

*** Prijs/mix verwijst naar het gecombineerde effect van prijsveranderingen en productmix op de omzet. Prijscomponent: als de verkoopprijs per product daalt (bijvoorbeeld door lagere grondstofkosten die worden doorgerekend), dan drukt dat de omzet. Mixcomponent: Als de verkoop verschuift naar producten of regio’s met lagere marges, daalt de gemiddelde opbrengst per eenheid.

**** Als de grondstofprijzen dalen, verlaagt Bekaert vaak de verkoopprijs van zijn producten (zoals staaldraad) om concurrerend te blijven en omdat contracten vaak prijsindexaties bevatten. Gevolg: zelfs als volumes stijgen, kan de totale omzet dalen omdat de prijs per ton lager is.

Segmentanalyse

Rubber Reinforcement

- Omzet: 393 miljoen euro (-4,4%), organisch (op eigen kracht, zonder invloed van overnames of verkoop van onderdelen) vrijwel stabiel (-0,1%).

- Volumes: +3%, vooral sterke groei in China (volledige capaciteitsbenutting), daling in Europa en India.

- Vooruitzicht: zwakke vraag in de truckbandenmarkt blijft aanhouden in het vierde kwartaal.

Steel Wire Solutions

- Omzet: 227 miljoen euro (-9%), maar organisch +5,9% (volumes +4,6%, prijs/mix +1,3%).

- Sterke groei in energie- en nutssegmenten, vooral in de VS dankzij lokale aanwezigheid.

- Orderboeken voor energie en nuts zijn sterk bij start van het vierde kwartaal.

Specialty Businesses

- Omzet: 138 miljoen euro (-9,6%).

- Noord-Amerika: volumes stijgen door inhaalprojecten, vooral in datacenter-vloeren.

- Opkomende markten: Dramix wint projecten in vloeren en tunnels.

- Europa: vraag naar vloeren blijft zwak.

BBRG (ropes)

- Omzet: 120 miljoen euro (-14,5%), organisch -9,9% (volumes -5,9%, prijs/mix -4,1%).

- Lage vraag naar stalen kabels in de VS en minder mijnbouwactiviteit in Europa.

- Sterke prestaties in synthetische kabels (kabels van kunstvezels); lichte daling in A-cords door zwakke hijsactiviteiten in China en Europa.

- Vooruitzicht: vraag naar stalen kabels en A-cords blijft zwak in het vierde kwartaal.

Vooruitzichten en margedoelstelling

- uEBIT-marge: aangepast naar ongeveer 8% (was 8,0-8,5%).

- Omzetverwachting voor heel 2025: licht lager op vergelijkbare basis, rond 3,7 miljard euro (KBCS: 3.732 miljoen euro).

- Bekaert blijft inzetten op sterke kasstroom en aandeleninkoopprogramma van 200 miljoen euro, waarvan een nieuwe tranche van 25 miljoen euro (onderdeel van het 200 miljoen-plan) vandaag start.

KBC Securities over Bekaert

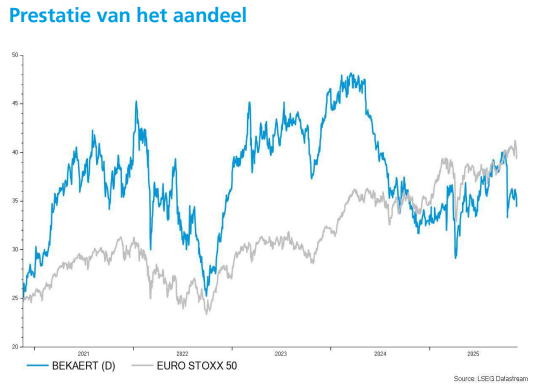

Volgens KBC Securities-analist Wim Hoste biedt het huidige momentum weinig reden tot enthousiasme, maar de waardering blijft aantrekkelijk met een verwachte koers-winstverhouding* van circa 7 en dubbelecijferige vrije kasstroomrendementen**. Dat geeft Bekaert ruimte om het aandeleninkoopprogramma voort te zetten.

*De koers-winstverhouding is een veelgebruikte waarderingsmaatstaf die aangeeft hoeveel beleggers bereid zijn te betalen voor één euro winst van een bedrijf. Als een aandeel 55 euro kost en de winst per aandeel 7,85 euro is, dan is de K/W ongeveer 7. Een lage P/E (bv. 7) kan betekenen dat het aandeel goedkoop gewaardeerd is, of dat er zorgen zijn over groei. Een hoge P/E wijst vaak op groeiverwachtingen, maar kan ook duiden op overwaardering. Bij Bekaert: de verwachte P/E voor 2026 is ongeveer 7, wat volgens analist Wim Hoste “absoluut niet veeleisend” is. Dat maakt het aandeel aantrekkelijk, zeker in combinatie met sterke kasstromen en een aandeleninkoopprogramma, aldus Wim.

**Vrije kasstroomrendement is een financiële ratio die aangeeft hoeveel vrije kasstroom een bedrijf genereert in verhouding tot zijn beurswaarde. Het toont hoeveel cash een belegger “terugkrijgt” per geïnvesteerde euro. Hoe hoger het rendement, hoe aantrekkelijker het aandeel, zeker als het bedrijf die kasstroom gebruikt voor dividenden, schuldafbouw of aandeleninkoop. Analist Wim Hoste noemt dubbelecijferige vrije kasstroomrendementen, wat betekent meer dan 10%. Dat is uitzonderlijk hoog en maakt het aandeel aantrekkelijk, vooral in combinatie met een lage P/E en een aandeleninkoopprogramma, aldus de analist.

Hoste handhaaft een "Kopen"-aanbeveling en een koersdoel van 55 euro.