do. 23 apr 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 24 april 2026

- Bedrijfsresultaten

- Volvo, HCA, Eni, Telia, Harmony Gold Mining, Moog, Spie, Tomra Systems, Forvia, Electrolux, Xior, Flow Traders, Belysse, Texaf, WDP en Xior

- Ex-dividend

- ABN Amro, Albertsons, ASML, Cosmo Pharma, E.On, Orkla, P&G, Unum, Vopak

- Macro-economie

- VS: consumentenvertrouwen Universiteit van Michigan (apr)

- Japan: inflatie (CPI en PPI, mar)

- VK: consumentenvertrouwen (apr), kleinhandelsverkopen (mar)

- Duitsland: ondernemersvertrouwen (Ifo, apr)

- Frankrijk: consumentenvertrouwen ( apr)

Vooruitblik op Amerika

Voor de bel

- Futures en sentiment

De futures op Wall Street wijzen op een lagere beursopening, wat aangeeft dat beleggers voorzichtig blijven na de recente rally. Amerikaanse beleggers focussen zich vandaag op nieuwe macro‑indicatoren zoals de wekelijkse werkloosheidsaanvragen en voorlopige PMI‑cijfers, naast een drukke stroom bedrijfsresultaten met onder meer Intel.

- Europa

De Europese aandelenmarkten gaan lager en sluiten aan bij het afnemende risicosentiment. De aanhoudende onzekerheid rond het conflict tussen de Verenigde Staten en Iran en stijgende energieprijzen wegen op het beleggersvertrouwen.

- Azië

De Aziatische beurzen sloten lager. In Japan liep de Nikkei eerst op tot boven 60.000 punten, maar winstnemingen deden de index terugvallen. Ook aandelen in China en Hongkong eindigden in het rood.

- Grondstoffen, valuta en goud

De olieprijs loopt verder op door vastgelopen vredesgesprekken tussen Iran en de Verenigde Staten en aanhoudende beperkingen in de Straat van Hormuz. Die stijging wakkert inflatievrees aan en zet druk op de goudprijs, terwijl de dollar op weg is naar zijn eerste wekelijkse winst in een maand.

Topnieuws

Tesla verhoogt investeringen fors richting AI en robotica

Tesla trekt zijn investeringsbudget voor 2026 met een kwart op tot meer dan 25 miljard dollar. CEO Elon Musk investeert zwaar in artificiële intelligentie, robotica en chips om nieuwe toekomstige inkomstenbronnen te creëren.

- Amerikaanse softwareaandelen onder druk

Amerikaanse softwareaandelen dalen nadat cijfers van IBM en ServiceNow opnieuw zorgen oproepen over verstoring door artificiële intelligentie. Beleggers vrezen dat AI sneller dan verwacht bestaande verdienmodellen ondergraaft.

- Lagere winst bij Lockheed Martin

Lockheed Martin rapporteert een lagere kwartaalwinst door vertragingen en hogere kosten bij vasteprijscontracten. Productieproblemen wegen op de resultaten, ondanks een sterke vraag naar defensiematerieel.

- Marges Procter & Gamble blijven onder druk

Procter & Gamble staat voor een zesde opeenvolgende daling van de brutomarge. Hogere kosten door de oorlog in Iran en een grillige consumentenvraag zetten de winstgevendheid verder onder druk.

- Elon Musk behoudt controle bij SpaceX‑beursgang

Uit documenten van de geplande beursgang blijkt dat SpaceX geen meerderheid onafhankelijke bestuurders hoeft te hebben. Daarmee behoudt Elon Musk stevige controle over het ruimtevaart‑ en AI‑bedrijf.

Aandelen in de kijker

- American Airlines & Alaska Air Group:

American Airlines voert verkennende gesprekken met Alaska Air Group om hun samenwerking uit te breiden. Daarbij wordt gekeken naar gezamenlijke activiteiten over de Atlantische en Stille Oceaan. Alaska zou kunnen toetreden tot bestaande samenwerkingen met onder meer British Airways en Japan Airlines. De gesprekken bevinden zich nog in een vroeg stadium.

- Apollo Global Management:

Apollo nadert een akkoord om de auto‑interieuractiviteiten van Forvia over te nemen. De divisie zou gewaardeerd worden op ongeveer 1,4 miljard euro. De activiteit levert onder meer dashboards en deurpanelen voor wagens. De overname past binnen Apollo’s industriële expansiestrategie.

- Dow:

Dow beperkt zijn kwartaalverlies dankzij hogere volumes en kostenbesparingen. Het aangepaste verlies bedraagt 14 dollarcent per aandeel, beter dan verwacht. Het bedrijf ziet positieve effecten van recente prijsverhogingen. Ook de bezettingsgraden verbeteren.

- Globe Life:

Globe Life ziet de winst stijgen door sterke underwriting en hogere verzekeringsvraag. De winst per aandeel loopt op tot 4,42 dollar. Zowel levens‑ als gezondheidsverzekeringen groeien stevig. Ook de beleggingsinkomsten nemen toe.

- Honeywell:

Honeywell verhoogt de omzet dankzij prijsverhogingen en sterke vraag naar automatisering. De winst stijgt tot 2,45 dollar per aandeel. Vooral de luchtvaart‑ en industriële activiteiten presteren sterk. Nieuwe productlanceringen ondersteunen de groei.

- Intel & Tesla:

Tesla wil Intels 14A‑productieproces gebruiken voor zijn geplande Terafab in Austin. De fabriek moet uitgroeien tot een geavanceerd AI‑chipcentrum. Elon Musk mikt op een capaciteit van één terawatt per jaar. Dat zou de huidige Amerikaanse capaciteit verdubbelen.

- IBM:

IBM ziet de omzetgroei vertragen door zwakkere prestaties in software. De omzet stijgt met 9 procent tot 15,92 miljard dollar, boven verwachting maar trager dan voorheen. De infrastructuurafdeling presteert sterk dankzij mainframes. AI‑concurrentie blijft een aandachtspunt.

- Kinder Morgan:

Kinder Morgan profiteert van hogere aardgasvraag door geopolitieke spanningen en datacenters. De winst overtreft de verwachtingen. Het bedrijf ziet de Amerikaanse gasvraag oplopen tot 150 miljard kubieke voet per dag tegen 2031. De omzet bedraagt 4,83 miljard dollar.

- Lockheed Martin:

Lockheed Martin rapporteert een winst van 6,44 dollar per aandeel, lager dan vorig jaar. Vertragingen bij F‑16‑ en C‑130‑programma’s wegen op de resultaten. De omzet blijft stabiel rond 18 miljard dollar. Kostendruk blijft een uitdaging.

- Lululemon Athletica:

Lululemon benoemt Heidi O’Neill, voormalig topmanager bij Nike, tot nieuwe CEO. Ze volgt Calvin McDonald op na toenemende druk van activistische aandeelhouders. De groep wil zo het groeiverhaal herlanceren. De aanstelling gaat in september.

- Microsoft:

Microsoft investeert 25 miljard Australische dollar in Australië tegen 2029. Het geld gaat naar AI‑ en cloudinfrastructuur en cybersecurity. De investering moet de Azure‑capaciteit uitbreiden. Ook opleiding rond AI krijgt een impuls.

- Netflix:

Netflix keurt een bijkomend aandeleninkoopprogramma van 25 miljard dollar goed. Dat komt bovenop eerdere goedkeuringen zonder einddatum. Tegelijk blijft het bedrijf fors investeren in content. De strategie mikt op waardecreatie voor aandeelhouders.

- ServiceNow:

ServiceNow ondervindt vertragingen bij grote overheidscontracten in het Midden‑Oosten. Toch verhoogt het bedrijf zijn omzetverwachting voor 2026. De kwartaalwinst van 97 dollarcent per aandeel ligt boven verwachting. De vooruitzichten blijven positief.

- Southwest Airlines:

Southwest verwacht lagere winst in het tweede kwartaal door hogere brandstofkosten. De winstprognose ligt onder de gemiddelde analistenverwachting. De omzet bereikt wel een recordniveau. De groep ziet sterke vraag en betere marges.

- Tesla:

Tesla verhoogt zijn investeringsplannen tot meer dan 25 miljard dollar. Het bedrijf boekt een positieve vrije kasstroom van 1,44 miljard dollar, tegen een verwachte uitstroom. De omzet blijft licht onder verwachting. Tesla creëert 1.000 extra banen in Duitsland.

- Texas Instruments:

Texas Instruments verwacht hogere omzet en winst in het tweede kwartaal. De vraag naar analoge chips stijgt door datacenters. De winstverwachting ligt duidelijk boven de gemiddelde analistenverwachting. Ook de kwartaalomzet overtreft de verwachtingen.

- United Rentals:

United Rentals boekt recordomzet en verhoogt zijn jaarprognose. De winst per aandeel komt uit op 9,71 dollar, boven verwachting. De vraag naar bouw‑ en industriële apparatuur blijft sterk. Het bedrijf profiteert van grootschalige infrastructuurprojecten.

Aanbevelingen

Atlantic Union Bankshares: Piper Sandler verlaagt het koersdoel naar 45 dollar na tegenvallende kwartaalcijfers.

BOK Financial: Stephens verhoogt het koersdoel naar 144 dollar dankzij sterke resultaten en betere vooruitzichten voor kredietgroei.

East West Bancorp: Jefferies verhoogt het koersdoel naar 150 dollar na solide kwartaalcijfers.

Halliburton: TD Cowen verhoogt het koersdoel naar 48 dollar na beter dan verwachte resultaten.

UnitedHealth: Oppenheimer verhoogt het koersdoel naar 405 dollar na sterke cijfers over het eerste kwartaal.

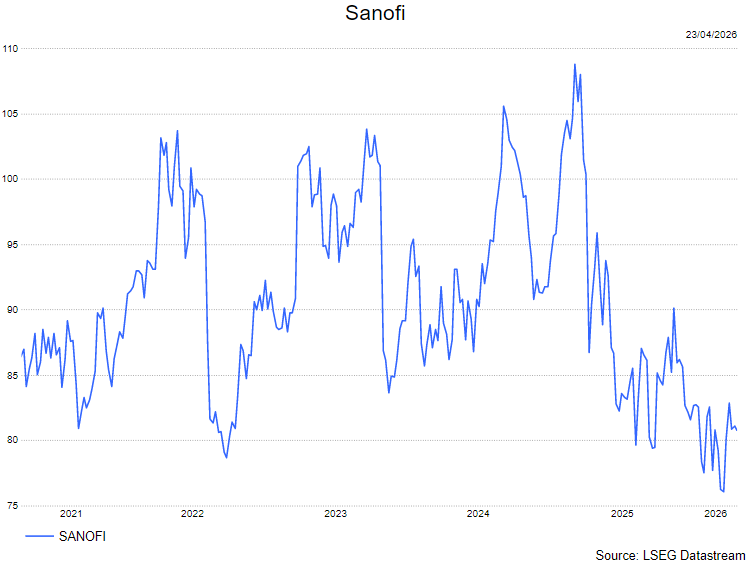

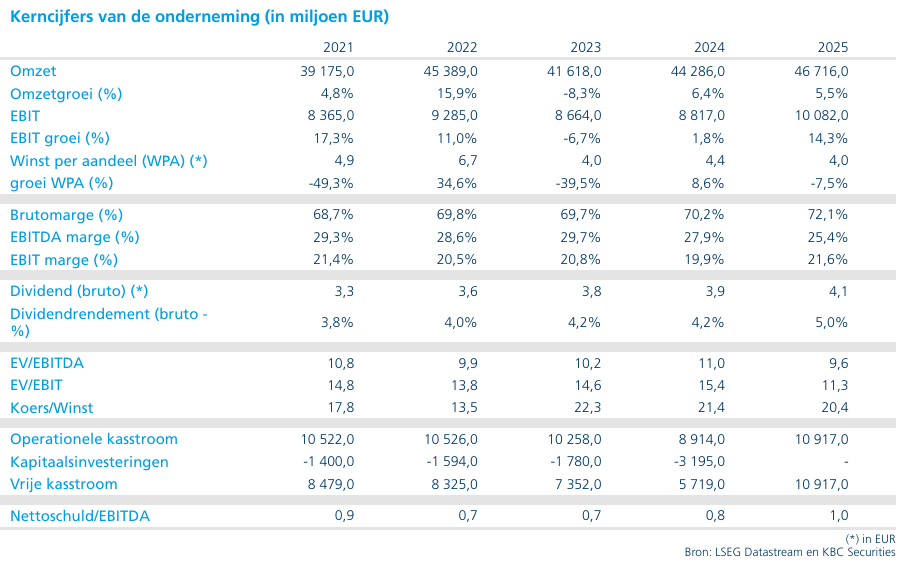

Sanofi bevestigt sterke groeidynamiek met solide eerste kwartaal van 2026

Sanofi trapte 2026 af met sterke resultaten over het eerste kwartaal, waarbij zowel omzet als winstgevendheid duidelijk boven de verwachtingen uitkwamen. De prestaties werden gedragen door een sterke ontwikkeling van Dupixent en snelgroeiende recente lanceringen, terwijl het bedrijf zijn vooruitzichten voor heel 2026 bevestigde. De cijfers tonen aan dat de omzetgroei het zware werk doet, zegt KBC Securities-analist Andrea Gabellone.

Sanofi?

Sanofi is het grootste farmaceutische bedrijf van Frankrijk. Het bedrijf ontwikkelt geneesmiddelen voor het behandelen van diabetes en cardiovasculaire aandoeningen, kanker, multiple sclerose, immuunstoornissen, zeldzame aandoeningen en vaccins.

Sterke omzet- en winstgroei in eerste kwartaal

Sanofi realiseerde in het eerste kwartaal van 2026 een groepsomzet van 10.509 miljoen euro. Dat betekent een stijging van 6,2 procent op gerapporteerde basis en zelfs 13,6 procent tegen constante wisselkoersen. Ook op het door het bedrijf gehanteerde “business”-niveau nam de winstgevendheid met dubbele cijfers toe.

Het bedrijfsresultaat steeg tot 2.967 miljoen euro, een toename van 2,2 procent gerapporteerd en 10,9 procent tegen constante wisselkoersen. De winst per aandeel op businessbasis kwam uit op 1,88 euro, wat een stijging betekent van 5,0 procent gerapporteerd en 14,0 procent tegen constante wisselkoersen. De vrije kasstroom bedroeg 1.054 miljoen euro, een groei van 2,4 procent.

Volgens Andrea overtrof Sanofi de verwachtingen over de hele lijn, wat bevestigt dat de onderliggende omzetgroei voldoende sterk is om hogere kosten en investeringen te absorberen.

Dupixent blijft absolute groeimotor

De commerciële prestaties van Sanofi blijven sterk geconcentreerd rond Dupixent. Het middel boekte in het eerste kwartaal een omzetgroei van 30,8 procent tegen constante wisselkoersen tot 4,2 miljard euro en doorbrak daarmee opnieuw de symbolische grens van 4 miljard euro omzet op kwartaalbasis.

Deze prestatie onderstreept volgens de analist het strategische belang van Dupixent als primaire winst- en groeimotor binnen de groep, en vormt de ruggengraat van Sanofi’s huidige rendabele groeiprofiel.

Vaccins stabiel, maar minder uitgesproken

De vaccinendivisie leverde een minder uitgesproken bijdrage. De omzet steeg met 2,1 procent tot 1,3 miljard euro. Sanofi wees daarbij onder meer op de bijdrage van Heplisav-B, maar globaal bleef de groei in deze divisie duidelijk achter bij die van de farmaceutische kernactiviteiten.

Hoewel dit segment momenteel geen uitgesproken groeimotor is, blijft het volgens Andrea Gabellone een stabiele pijler binnen de bredere portefeuille.

Nieuwe farmalanceringen winnen snel aan belang

Een duidelijk positief signaal kwam van de recente farmaceutische lanceringen. De omzet uit deze categorie steeg met 49,6 procent tot 1,2 miljard euro. Die groei werd vooral gedragen door Ayvakit, ALTUVIIIO en Sarclisa.

Volgens de analist is dit een belangrijk indicatief signaal, omdat het bevestigt dat Sanofi naast Dupixent nieuwe groeipijlers weet te ontwikkelen. De snelle opschaling van deze producten verlaagt de afhankelijkheid van één blockbuster op langere termijn.

Kostenontwikkeling gemengd, maar onder controle

Aan de kostenzijde schetst Andrea een gemengd beeld. De verkoop- en administratieve kosten liepen op tot 2,3 miljard euro, een toename van 11,6 procent. Sanofi linkte deze stijging grotendeels aan overnamegerelateerde kosten, onder meer in het kader van recente transacties.

De uitgaven voor onderzoek en ontwikkeling bedroegen 1,7 miljard euro en lagen lager dan verwacht. Dat zorgde voor enige tegenwind op het vlak van investeringen in de pijplijn, maar verbeterde op korte termijn wel de winstgevendheid.

Bevestigde vooruitzichten voor 2026

Sanofi bevestigde zijn vooruitzichten voor 2026. Het management rekent op een omzetgroei met een hoog enkelcijferig percentage tegen constante wisselkoersen. De businesswinst per aandeel zou daarbij iets sneller moeten groeien dan de omzet, vóór het effect van aandeleninkopen.

Het bedrijf meldde daarnaast dat reeds 921 miljoen euro werd ingekocht binnen het aangekondigde aandeleninkoopprogramma van 1 miljard euro. Ook de overname van Dynavax werd afgerond. Die transactie ondersteunt de winst per aandeel, maar verklaart tegelijk een deel van de hogere SG&A-kosten en brengt een zeker integratierisico met zich mee.

Aandacht verschuift naar strategie onder nieuwe CEO

Volgens Andrea verschuift de focus de komende maanden naar de strategische koers van het bedrijf. Sanofi bevindt zich in een leiderschapstransitie, met een nieuwe CEO die eind april aantreedt. Dat maakt toekomstige communicatie over pijplijnontwikkeling en kapitaalallocatie bijzonder relevant voor het verdere beleggingsverhaal.

Hoewel de huidige cijfers sterk zijn, zal de markt volgens de analist vooral letten op de strategische accenten die het nieuwe managementteam zal leggen.

KBC Securities over Sanofi

Volgens Andrea bevestigen de resultaten over het eerste kwartaal van 2026 dat Sanofi uitstekend gepositioneerd blijft, met sterke omzetgroei, een dominante positie van Dupixent en snel opschalende nieuwe producten. De bevestigde vooruitzichten ondersteunen het positieve langetermijnverhaal, ondanks tijdelijke kostendruk en integratierisico’s.

Andrea behoudt zijn kopen-aanbeveling en hanteert een koersdoel van 109 euro.

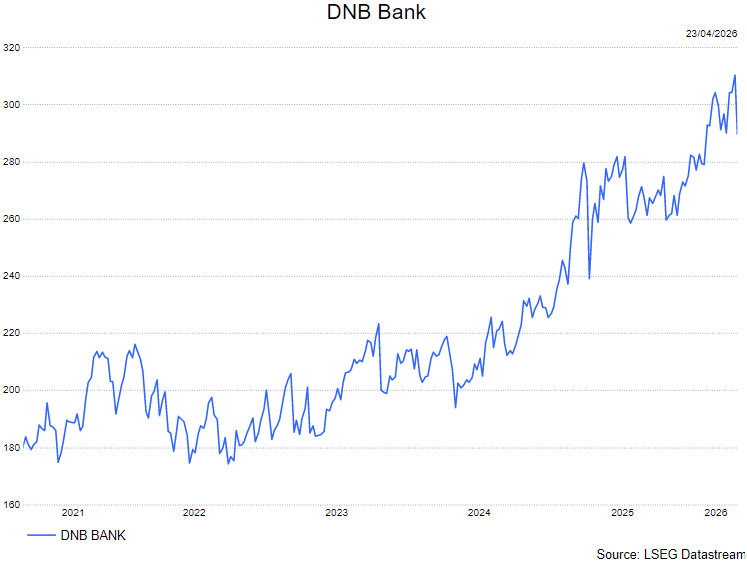

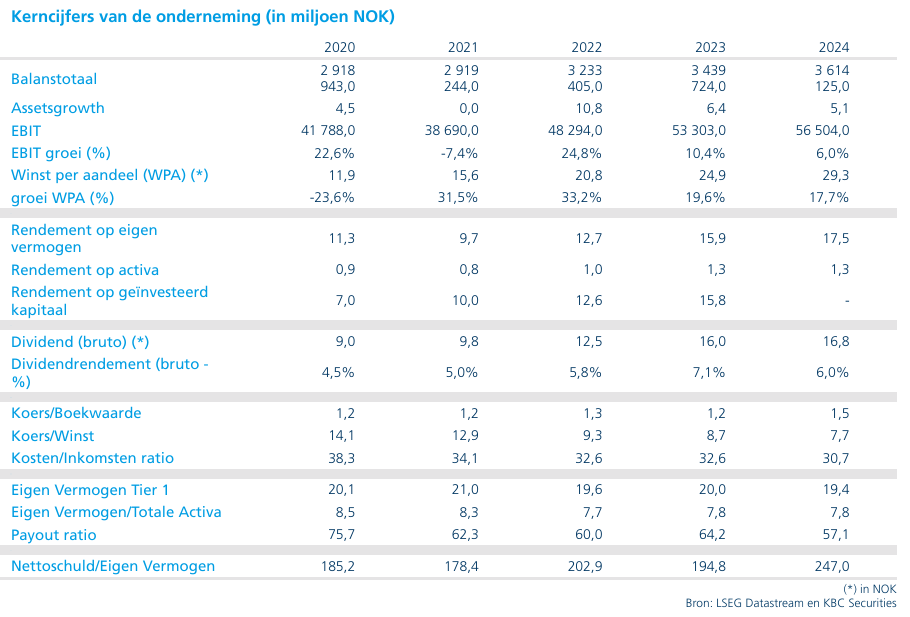

DNB Bank blijft kampen met aanhoudende margedruk ondanks solide kapitaalpositie

DNB Bank presenteerde gemengde resultaten over het eerste kwartaal van 2026, waarbij zwakke kerninkomsten slechts gedeeltelijk werden gecompenseerd door sterke prestaties in verzekeringen en trading. De rendabiliteit bleef op peil en de kapitaalratio’s zijn stevig, maar de toenemende concurrentiedruk blijft zwaar wegen op de marges. Dat maakt het aandeel op het huidige niveau minder aantrekkelijk, zegt KBC Securities-analist Guglielmo Filangieri.

DNB?

DNB is de grootste Noorse bank met activiteiten in retail banking, corporate banking en levensverzekeringen. Naast de binnenlandse markt zijn ze ook actief op buitenlandse markten zoals Zweden, het VK, de VS. De Noorse overheid is de grootste aandeelhouder met meer dan 30% van de aandelen in bezit.

Kerninkomsten blijven achter bij verwachtingen

DNB Bank kende een zwakke start van 2026. De netto-intrestinkomsten bleven ongeveer 2 procent onder de verwachtingen, terwijl de fee-inkomsten zelfs zo’n 3 procent tekortschoten. Deze zwakte werd gedeeltelijk gecompenseerd door beter dan verwachte resultaten in de verzekeringsactiviteiten en tradinginkomsten, waardoor het totaalbeeld enigszins werd afgevlakt.

De return on equity kwam uit op 14,0 procent, licht boven de verwachting van 13,6 procent. De CET1-ratio bleef stevig op 18,1 procent, wat de sterke kapitaalpositie van de Noorse grootbank onderstreept.

Aanhoudende margedruk vormt grootste uitdaging

Volgens Guglielmo blijft de kernproblematiek voor DNB de aanhoudende druk op de rentemarges. Hoewel de bank winstgevende groei realiseerde in zowel kredieten als deposito’s, werd dit meer dan tenietgedaan door krimpende spreads en een lager aantal rentedagen in het kwartaal.

De druk situeert zich voornamelijk aan de activazijde van de balans. De kredietmarge daalde verder tot 1,52 procent in het eerste kwartaal van 2026, tegenover 1,61 procent in het vierde kwartaal van 2025 en 1,72 procent in het eerste kwartaal van 2025. De depositomarge bleef daarentegen sequentieel relatief stabiel op 0,87 procent, tegenover 0,86 procent in het voorgaande kwartaal. DNB herhaalde daarbij dat de Noorse bankmarkt bijzonder competitief blijft, wat verdere margedruk waarschijnlijk maakt.

Investment banking: strategisch logisch, operationeel geen wondermiddel

Binnen het investmentbankingsegment benadrukt Guglielmo dat de overname van Carnegie strategisch verdedigbaar blijft, omdat ze bijdraagt aan een betere diversificatie van de winststromen. De deal verandert echter weinig aan de korte termijnuitdagingen in de kernactiviteiten van DNB.

De focus zal de komende kwartalen vooral liggen op de uitvoering, de realisatie van synergieën en een vlotte integratie van Carnegie. Die factoren zijn cruciaal om op termijn ook effectief waarde te creëren voor aandeelhouders.

Waardering weerspiegelt gemengd risicoprofiel

DNB Bank blijft één van de toonaangevende spelers in Noorwegen en beschikt over een sterke kapitaalbasis. De raad van bestuur kreeg de toestemming om tot 3,5 procent van het aandelenkapitaal in te kopen, al wacht de markt nog op de aankondiging van een nieuw concreet inkoopprogramma.

Het Noorse renteklimaat biedt bovendien een zekere natuurlijke bescherming ten opzichte van de eurozone. Toch stelt Guglielmo Filangieri dat het aandeel op het huidige niveau weinig ruimte laat voor verdere opwaartse verrassing. DNB noteert dicht bij historische piekniveaus aan ongeveer 1,64 keer de tastbare boekwaarde en biedt een rendement op tastbaar eigen vermogen van ongeveer 15 procent.

Concurrentie blijft herwaardering afremmen

Ondanks deze op het eerste gezicht aantrekkelijke parameters blijft KBC Securities voorzichtig. De aanhoudende concurrentie en herprijzing in de markt blijven de nettorentemarge onder druk zetten. Dat maakt het moeilijk om een duurzame verbetering van de winstgevendheid te verantwoorden op korte termijn.

Op basis van dit alles ziet Guglielmo momenteel aantrekkelijkere beleggingsmogelijkheden elders binnen de sector, ondanks de kwalitatieve kenmerken van DNB Bank.

KBC Securities over DNB Bank

Volgens de KBC Securities-analist tonen de resultaten over het eerste kwartaal van 2026 aan dat DNB Bank financieel solide blijft, maar structureel wordt afgeremd door margedruk en hevige concurrentie. De sterke kapitaalpositie en strategische stappen bieden op korte termijn onvoldoende tegengewicht.

Guglielmo verhoogt het koersdoel naar 275 NOK, maar behoudt zijn verkopen-aanbeveling.

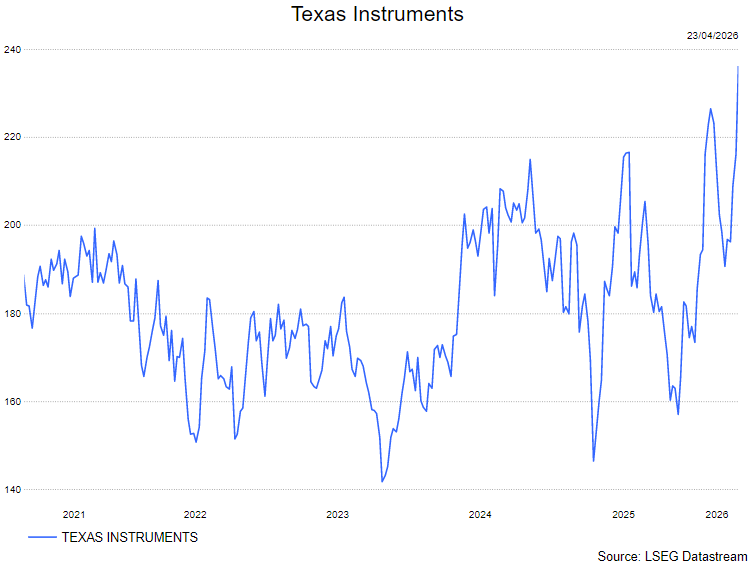

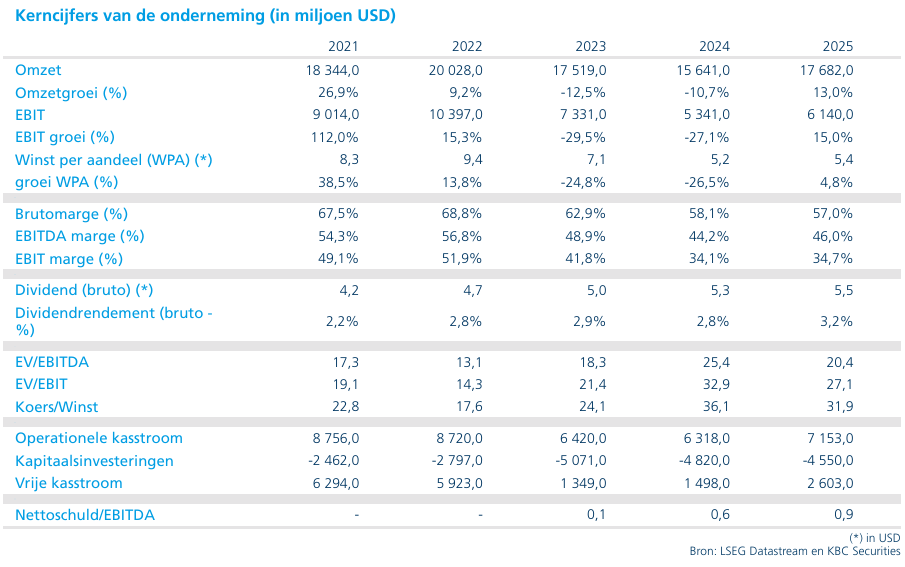

Texas Instruments rapporteert fors beter eerste kwartaal 2026 en geeft solide prognose

Texas Instruments?

Texas Instruments is de grootste producent van analoge chips (waaronder sensoren). Het bedrijf produceert ook embedded chips (microprocessor in een ruimere elektronische toepassing). De eindklanten zijn de industrie, de autosetcor, de telecommunicatie en de consumentenelektronica

Texas Instruments rapporteerde over het eerste kwartaal van 2026 een omzet/nettowinst die respectievelijk 7%/19% boven de gemiddelede analistenverwachtingen uitkwamen met dank aan het cyclisch herstel dat versnelt, verdiept en verbreedt. De brutomarge lag zo’n 180 basispunten boven de consensus geholpen door een beter dan verwachte prijszetting.

De omzetgroei werd voornamelijk gedreven door het industriële segment (+30% jaar-op-jaar, goed voor 36% van de totale omzet) maar ook door een sterke groei in de datacenterdivisie (+90% jaar-op-jaar, goed voor 12% van de totale omzet). De groei in het autosegment (+6% jaar-op-jaar, goed voor 31% van de totale omzet) lag beduidend lager.

De omzetprognose voor het lopende kwartaal lag zo’n 8% boven de verwachting. De verwachte winst per aandeel van 1,91 dollar overtrof ruimschoots de consensus van 1,56 dollar.

Het bedrijf gaf aan dat het cyclisch herstel in zijn eindmarkten versnelt en verbreedt, voornamelijk in het industriële segment. De situatie in het autosegment is stabiel.

KBC Securities over Texas Instruments

Puike resultaten bij TI en ook de prognose voor het lopende kwartaal kon beleggers bekoren. Zij stuurden het aandeel nabeurs dan ook zo’n 10% hoger. Meer en meer wordt duidelijk dat het langverwachte herstel van de industriële eindmarkten nu volop aan de gang is. TI zal hier zeker mee van kunnen profiteren. Toch zouden we een herstel in de analoge chipmarkt eerder bespelen via Infineon (kopen, koersdoel: 49 euro) dat goedkoper is.

De analist van KBC Securities, Kurt Ruts, heeft een houden-aanbveling en koersdoel van 248 dollar.

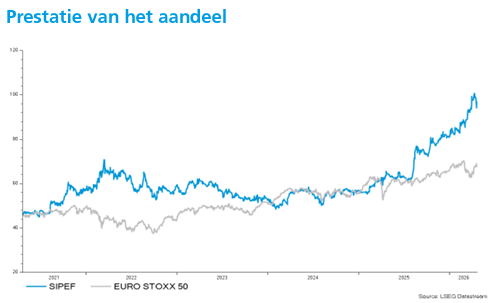

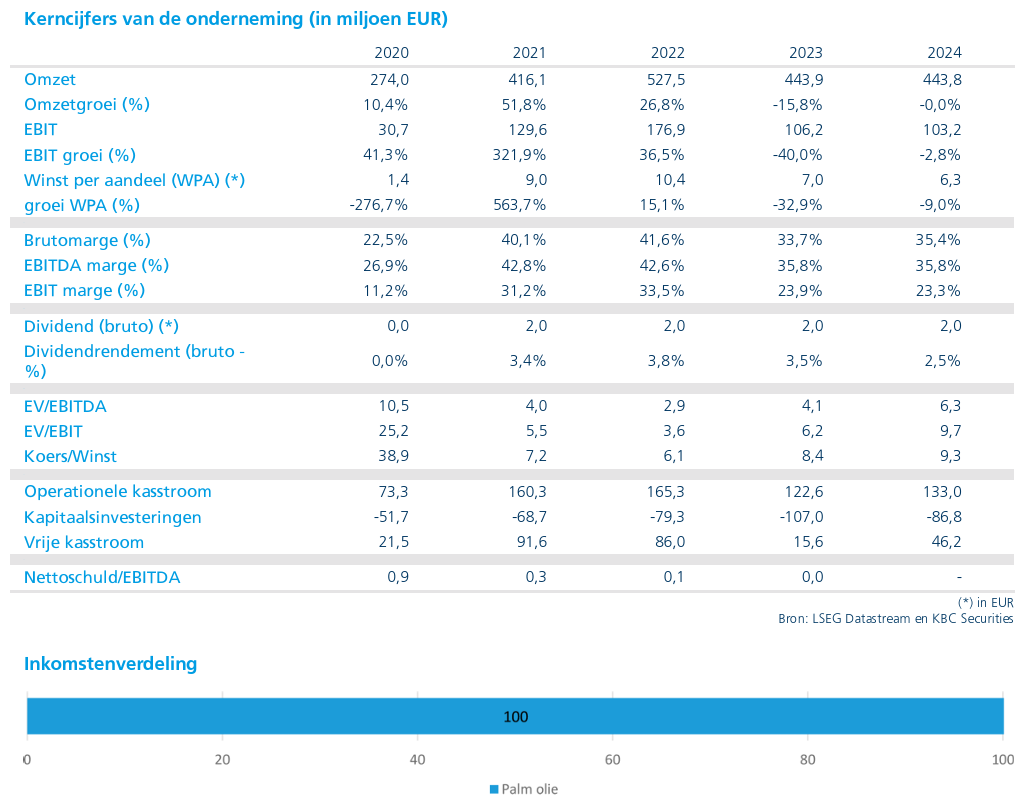

KBC Securities verlaagt, ondanks hoger koersdoel, aanbeveling voor Sipef van "Kopen" naar "Houden"

Sipef heeft een degelijk eerste kwartaal van 2026 achter de rug, met een stijging van de palmolieproductie en gunstige palmolieprijzen. Daardoor verwacht de groep dat het recurrent nettoresultaat globaal in lijn zal liggen met dat van vorig jaar. Hoewel de vooruitzichten sterk blijven, is de sector volgens KBC Securities‑analist Michiel Declercq de voorbije twaalf maanden al stevig hergewaardeerd.

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Productie stijgt dankzij Indonesië en Papoea‑Nieuw‑Guinea

In het eerste kwartaal van 2026 steeg de CPO‑productie van Sipef met 7,3 procent tot 100,9 duizend ton. Die groei kwam zowel uit Indonesië als uit Papoea‑Nieuw‑Guinea, waar de productie elk met 7,3 procent toenam. In Indonesië liep de productie op tot 64,2 duizend ton, wat volgens Michiel Declercq te danken is aan de verdere rijping van de plantages in Zuid‑Sumatra. In Papoea‑Nieuw‑Guinea bedroeg de productie 36,7 duizend ton, ondersteund door het aanhoudende herstel na de eerdere vulkaanuitbarsting.

Ook de bananenactiviteit liet een positieve evolutie zien. De bananenproductie steeg met 2,9 procent tot 14,9 duizend ton in het eerste kwartaal.

Hogere palmolieprijzen ondersteunen resultaten

De prijsomgeving was gunstig in het eerste kwartaal van 2026. De MDEX‑CPO‑prijs kwam gemiddeld uit op 1.069 dollar per ton, een stijging van 7,5 procent op jaarbasis. Tegen die achtergrond heeft Sipef al 44 procent van zijn verwachte palmolievolumes voor het volledige jaar verkocht aan een gemiddelde ex‑mill* gate‑prijs van 1.046 dollar per ton.

*De ex‑millprijs is de verkoopprijs van een product aan de fabriek of molen, dus op het moment dat het product de productiesite verlaat. Concreet bij palmolie betekent dit de prijs die Sipef krijgt aan de palmoliemolen, zonder transportkosten, opslag, verzekeringen of verdere logistiek, vóór het product wordt verscheept naar handelaren, raffinaderijen of exportmarkten.

Dat ligt hoger dan in dezelfde periode vorig jaar, toen 38 procent van de volumes was verkocht tegen een gemiddelde prijs van 1.030 dollar per ton. De reeds verkochte volumes bestaan uit 26 procent van de verwachte Indonesische productie aan een ex‑mill gate‑prijs van 885 dollar per ton en 84 procent van de verwachte productie in Papoea‑Nieuw‑Guinea aan 1.166 dollar per ton.

Vooruitzichten bevestigd ondanks kosteninflatie

Sipef herhaalde zijn productiedoelstelling van ongeveer 470 duizend ton CPO voor het volledige jaar. Tegelijk verwacht de groep dat het recurrent nettoresultaat globaal in lijn zal liggen met dat van 2025, ondanks aanhoudende druk door stijgende meststoffen‑ en energiekosten. Dat betekent een verbetering ten opzichte van de eerdere vooruitzichten, toen Sipef nog uitging van een degelijk maar lager recurrent resultaat in 2026.

Volgens Michiel Declercq wijst deze bijstelling op een hogere winstvisibiliteit, mede dankzij de gunstige prijsomgeving voor palmolie.

Analist blijft voorzichtig in ramingen

In zijn eigen ramingen blijft de analist bewust conservatiever. Hij gaat voor 2026 uit van een gemiddelde ex‑mill gate‑prijs van 945 dollar per ton. Dat veronderstelt een netto verkoopprijs van 839 dollar per ton voor Indonesië en 1.175 dollar per ton voor Papoea‑Nieuw‑Guinea. Indien de palmolieprijzen langer op een hoog niveau zouden blijven, ziet hij op korte termijn nog opwaarts potentieel ten opzichte van deze aannames.

De hoge palmolieprijzen worden volgens de analist ondersteund door geopolitieke spanningen in het Midden‑Oosten. Hogere olieprijzen versterken immers de druk om de bijmengverplichtingen voor biodiesel te verhogen, wat de vraag naar palmolie ten goede komt.

Sectorherwaardering tempert enthousiasme

Hoewel de structurele vooruitzichten voor Sipef sterk blijven, wijst Michiel Declercq erop dat palmolieproducenten sinds begin 2025 al aanzienlijk zijn hergewaardeerd. Die herwaardering is het gevolg van meerdere factoren, waaronder hoge palmolieprijzen, verouderende wereldwijde plantages na jaren van onderinvestering, een toegenomen interesse van beleggers in grondstoffenaandelen en sterkere balansen dankzij het winstherstel van de voorbije jaren.

Sipef noteert inmiddels grotendeels in lijn met sectorgenoten. De analist erkent dat Sipef een premie verdient, gezien de sterke balans, bovengemiddelde extractierendementen en de jonge plantageportefeuille met een gemiddelde leeftijd van 9,8 jaar, tegenover ongeveer 14 jaar bij sectorgenoten. Toch kiest hij na de recente sectorherwaardering voor een voorzichtiger houding.

KBC Securities over Sipef

Volgens KBC Securities‑analist Michiel Declercq bevestigt de kwartaalupdate dat Sipef goed op schema zit om zijn productiedoelstelling van 470 duizend ton voor 2026 te realiseren. De combinatie van stijgende productie en hoge palmolieprijzen ondersteunt de winstgevendheid, maar de sterke herwaardering van de sector beperkt het verdere opwaartse potentieel op korte termijn. KBC Securities verhoogt het koersdoel voor Sipef van 88 euro naar 100 euro, maar verlaagt de aanbeveling van “Kopen” naar “Houden”.

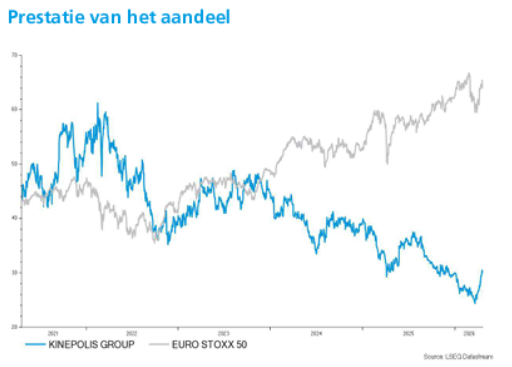

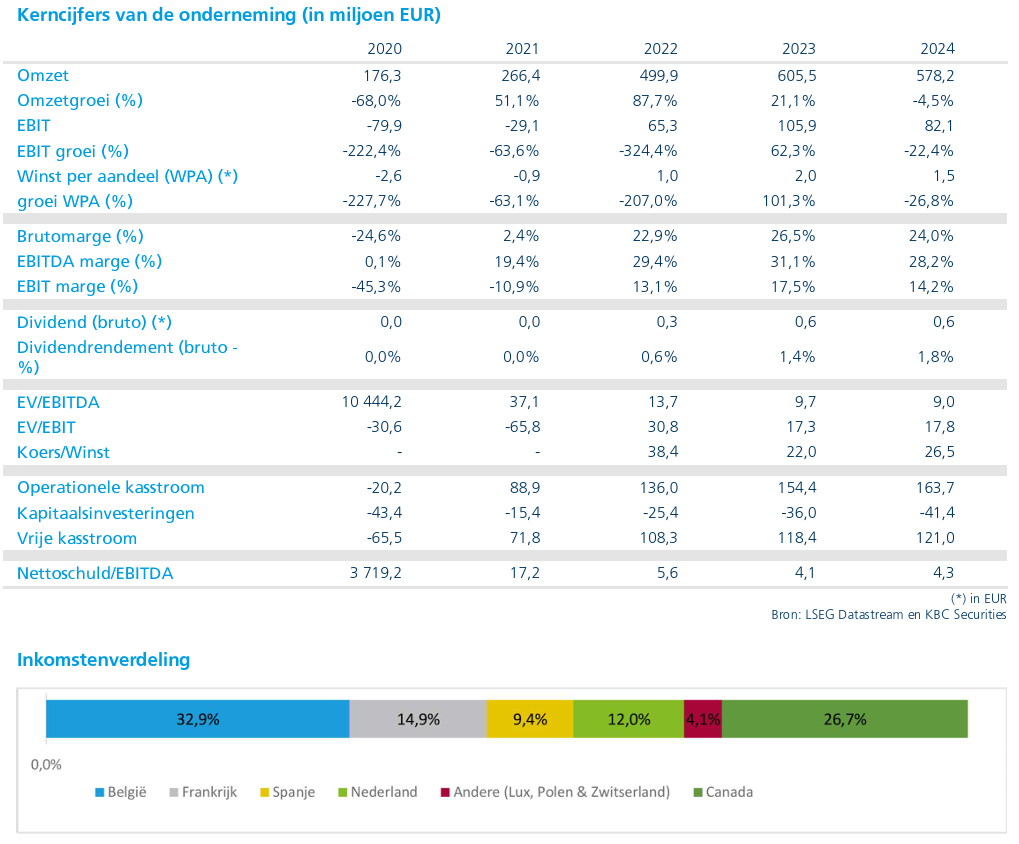

Kinepolis ziet sterke start van 2026 dankzij succesvolle filmprogrammatie

Kinepolis heeft het eerste kwartaal van 2026 sterk afgesloten met een forse toename van het aantal bezoekers en hogere opbrengsten per bezoeker. De groei was vooral uitgesproken in Spanje en de Verenigde Staten, terwijl België stabiel bleef. De goede filmprogrammatie en de recente overname in de VS ondersteunen het verdere momentum in 2026, aldus KBC Securities‑analist Guy Sips.

Kinepolis?

Kinepolis Group heeft wereldwijd 122 bioscopen in haar portefeuille, goed voor 1 314 schermen en iets meer dan 220 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Wie Kinepolis beter wil leren, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

Sterk herstel van bezoekersaantallen in het eerste kwartaal

In het eerste kwartaal van 2026 verwelkomde Kinepolis 8,2 miljoen bezoekers, een stijging met 27,4 procent tegenover dezelfde periode een jaar eerder. Guy Sips wijst erop dat de vergelijkingsbasis laag lag, aangezien het eerste kwartaal van 2025 uitzonderlijk zwak was met slechts 6,5 miljoen bezoekers. Tegen die achtergrond bevestigt het herstel volgens hem de normalisering van de bioscoopbezoeken.

De prestatie verschilde wel per regio. Spanje was de uitgesproken uitblinker met een groei van 43,2 procent op jaarbasis, gedragen door het succes van de lokale blockbuster Torrente Presidente. In België bleef het bezoekersaantal nagenoeg stabiel met een lichte daling van 0,8 procent. Dat schrijft de analist toe aan het ontbreken van grote Vlaamse releases, terwijl films zoals Patsers en Het Lied van de Zeemeermin in het eerste kwartaal van 2025 toen nog sterk presteerden.

Nederland bleef achter bij de verwachtingen met een daling van 4,3 procent, terwijl de Verenigde Staten bovengemiddeld groeiden. Die groei is volgens Guy Sips in hoofdzaak te verklaren door de consolidatie* van Emagine Entertainment.

*Consolidatie betekent dat de overgenomen activiteiten nu mee in de cijfers zitten.

Strategische uitbreiding in de Verenigde Staten

Kinepolis rondde op 11 februari 2026 de overname af van de activiteiten van de Amerikaanse bioscoopketen Emagine Entertainment. Met deze transactie breidde de groep haar portfolio uit met 14 bioscopen, goed voor 177 schermen en ongeveer 18.000 zitplaatsen, verspreid over Michigan, Illinois, Indiana en Wisconsin.

Guy Sips geeft aan dat hij in zijn waarderingsmodel rekening houdt met ongeveer 6 miljoen bezoekers per jaar voor Emagine Entertainment, wat neerkomt op bijna 129 miljoen dollar aan jaarlijkse omzet. Deze overname versterkt volgens hem niet alleen de positie van Kinepolis in de VS, maar draagt ook structureel bij aan de groepsresultaten.

Succesvolle filmline‑up ondersteunt prestaties

De filmprogrammatie speelde een belangrijke rol in het sterke kwartaal. De vijf best bezochte films in het eerste kwartaal van 2026 waren Avatar: Fire and Ash, The Housemaid, Zootopia 2, Hoppers en Project Hail Mary. Daarnaast waren er opvallende lokale successen zoals Torrente Presidente in Spanje, Marsupilami in Frankrijk en Wallonië, en Verliefd op Curaçao in Nederland.

Volgens de analist bevestigen deze resultaten het belang van zowel internationale blockbusters als lokaal sterk verankerde films voor het bezoekersaantal en de rendabiliteit van de bioscopen.

Omzetgroei sneller dan bezoekersgroei

Kinepolis gaf aan dat de totale omzet in het eerste kwartaal sneller groeide dan het aantal bezoekers. Dat was vooral te danken aan een verdere stijging van de opbrengst per bezoeker. Die hogere inkomsten kwamen zowel uit ticketverkoop aan de kassa als uit bestedingen in de zalen zelf, zoals drank en snacks.

Tegenover die positieve evolutie stond een gedeeltelijke tegenwind door ongunstige wisselkoersbewegingen van de Canadese dollar en de Amerikaanse dollar tegenover de euro. B2B‑inkomsten* stegen op jaarbasis, terwijl de inkomsten uit filmdistributie** en vastgoed licht terugliepen.

*B2B‑inkomsten zijn de opbrengsten die Kinepolis haalt uit zakelijke klanten, zoals bedrijfsevents, zaalverhuur en reclame, los van de klassieke ticketverkoop aan consumenten.

**Filmdistributie zijn de inkomsten die Kinepolis haalt uit het verdelen en commercialiseren van films, los van de klassieke ticketverkoop in de bioscoop.

Verbeterde winstgevendheid en investeringen

Hoewel het bedrijf geen exacte cijfers publiceerde, benadrukte Kinepolis dat de hogere bezoekersaantallen zich ook vertaalden in een stijging van de EBITDA*, de EBITDAL (EBITDA gecorrigeerd voor huurkosten) en de nettowinst ten opzichte van het eerste kwartaal van 2025.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation of de operationele winst van een bedrijf vóór rente, belastingen en afschrijvingen. EBITDA toont hoe winstgevend de kernactiviteiten van een bedrijf zijn, maar houdt dus geen rekening met: financiering (rente), belastingen, boekhoudkundige afschrijvingen en afboekingen.

Daarnaast investeerde Kinepolis in het eerste kwartaal 9,6 miljoen euro in onderhoud en zowel interne als externe expansie. Volgens Guy Sips onderstreept dit het langetermijnkarakter van de strategie, waarbij de groep blijft investeren ondanks een volatiele marktomgeving.

Sterke vooruitzichten voor de rest van 2026

Ook voor de komende kwartalen ziet de analist de vooruitzichten positief. Lopende publiektrekkers zijn onder meer The Super Mario Galaxy Movie, Project Hail Mary, The Mummy, The Drama en Michael. Deze films ondersteunen volgens hem een verdere stijging van de bezoekersaantallen op jaarbasis.

Voor de rest van 2026 staat er bovendien een bijzonder sterke internationale filmkalender gepland. Daarop prijken titels zoals The Devil Wears Prada 2, Star Wars: The Mandalorian and Grogu, Toy Story 5, Supergirl, Minions 3, Moana, The Odyssey, Spider‑Man: Brand New Day, PAW Patrol: The Dino Movie, Forgotten Island, The Hunger Games: Sunrise on the Reaping, Jumanji 3, Avengers: Doomsday en Dune: Part Three. Deze line‑up moet volgens Guy Sips het momentum bij Kinepolis ondersteunen tot het einde van 2026.

KBC Securities over Kinepolis

Volgens KBC Securities‑analist Guy Sips bevestigt het eerste kwartaal van 2026 het herstel van Kinepolis na een zwak 2025. De combinatie van hogere bezoekersaantallen, stijgende opbrengsten per bezoeker, een sterke filmprogrammatie en de strategische uitbreiding in de Verenigde Staten versterkt het winstpotentieel van de groep. Guy hanteert voor Kinepolis een “Kopen”‑aanbeveling met een koersdoel van 42 euro.

Annex

In 2026 staan onder meer volgende internationale topfilms op het programma: ‘Project Hail Mary’, ‘Hoppers’, ‘The super Mario Galaxy Movie’, ‘Michael’, ‘The Devil wears Prada 2’, ‘Star Wars: The Mandalorian and Grogu’, ‘Toy Story 5’, ‘Supergirl’, ‘Minions 3’, ‘Moana’, ‘The Odyssey’, ‘Spider-Man: Brand New Day’, ‘PAW Patrol: The Dino Movie’, ‘Forgotten Island’, ‘The Hunger Games: Sunrise on the Reaping’, ‘Jumanji 3’, ‘Avengers: Doomsday’ en ‘Dune: Part Three’.

Op het lokale filmprogramma staan onder meer ‘Marsupilami’, ‘Asterix en Nubie’ en ‘Cocorico 2’ in Frankrijk en Wallonië, ‘Dust’, ‘Heysel 85’, ‘Let Love In’ en ‘Coward’ in Vlaanderen, ‘Torrente, Presidente’, ‘Tadeo Jones y la lámpara maravillosa’ en ‘Amarga Navidad’ in Spanje en ‘Superjuffie in de Jungle’ en ‘Loverboy 2: Vertrouw Niemand’ in Nederland.

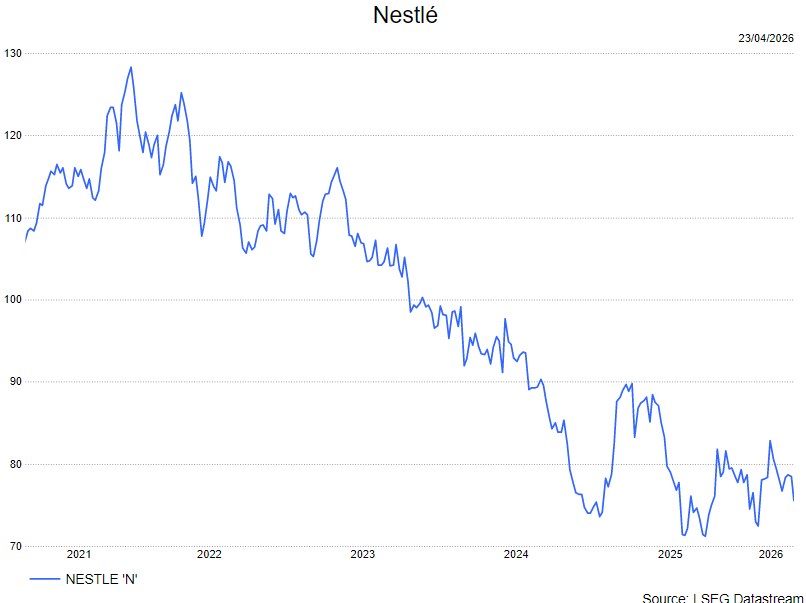

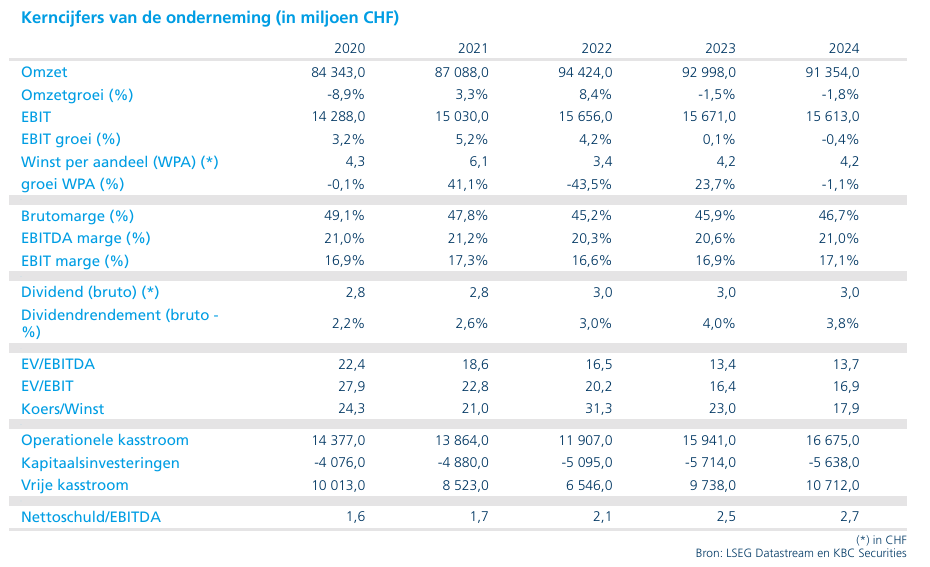

Volumegedreven heropleving zet door bij Nestlé

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Nestlé start 2026 sterker dan verwacht, met een duidelijke focus op volumegroei, gedragen door koffie en dierenvoeding:

- De organische omzetgroei van 3,5%, ruim boven de marktverwachting (~2,4%)

- Volumes (RIG) stegen met 1,2%, prijs met 2,3%

- Zonder de babyvoeding‑terugroepactie zou de volumegroei zelfs rond 2,3% hebben gelegen

- Qua divisies zien we enkele sterk positieve uitschieters

- Koffie presteerde heel sterk met een organische groei van 9.3%.

- Ook dierenvoeding was boven verwachtingen met een organische groei van 2.7%

- Voeding (nutrition) daalde met bijna 4%, welke te maken heeft met de terugroepactie van hun babyvoeding. Maar management verwacht nu wel verbetering doorheen het jaar.

- Snacks tonnen goede tekenen van herstel met organische groei van 4.2%

- Het management bevestigde de vooruitzichten voor 2026:

- Omzetgroei van 3–4%, met verdere focus op volumegroei

- Marges verbeteren vooral in de tweede jaarhelft

- Strategisch blijft Nestlé actief sleutelen aan de portefeuille

- Verkoop van niet‑kernactiviteiten (o.a. Blue Bottle Coffee)

- Meer focus op sterke wereldwijde platformen zoals koffie en petcare

Onze opinie:

KBC Securities over Nestlé

De resultaten van Nestlé bevestigen dat het groeiverhaal opnieuw tractie krijgt. Wat vooral vertrouwen geeft, is dat de groei niet langer louter prijs‑gedreven is, maar steeds meer gedragen wordt door hogere volumes. Net dat was de grootste zorg bij beleggers in de voorbije kwartalen.

Dat koffie opnieuw overtuigt – ook aan de volumekant – is een belangrijk signaal voor de kwaliteit van de merken en de innovatiekracht van het bedrijf. Tegelijk toont Nestlé zich veerkrachtig: zelfs met een duidelijke tegenvaller in babyvoeding slaagt het erin om de verwachtingen op groepsniveau te kloppen en de outlook te bevestigen. De tijdelijke problemen in nutrition lijken beheersbaar en de combinatie van herstellende volumes, een beter product‑ en merkenfocus, en margeverbetering in de tweede jaarhelft stemt ons positief. In een onzeker macro‑klimaat blijft Nestlé bovendien een defensieve kwaliteitsspeler met voorspelbare kasstromen en een aantrekkelijk dividend. Gezien de betere zichtbaarheid op volumegroei, de bevestigde margedynamiek en de aantrekkende fundamentals, vindt KBCS een hogere waardering gerechtvaardigd.

Tom behoudt zijn kopen-aanbeveling maar trekt het koersdoel op van 90 naar 95 CHF.

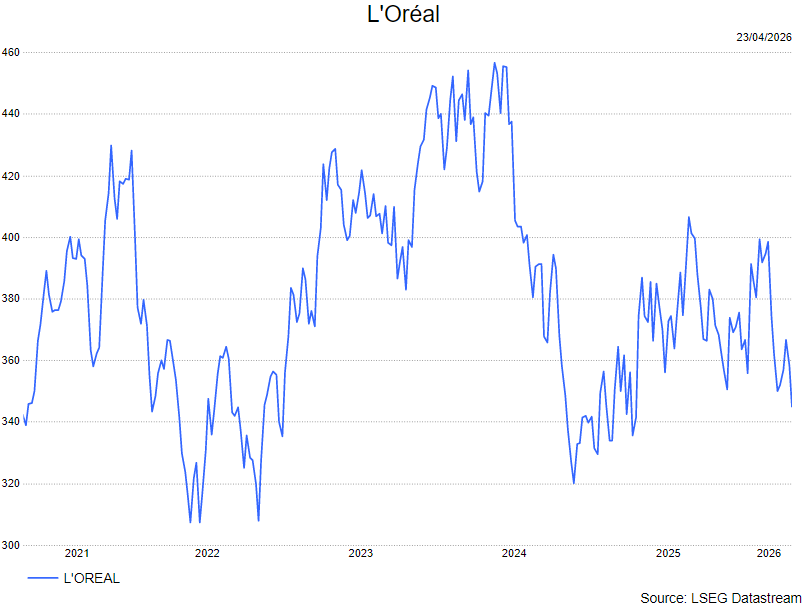

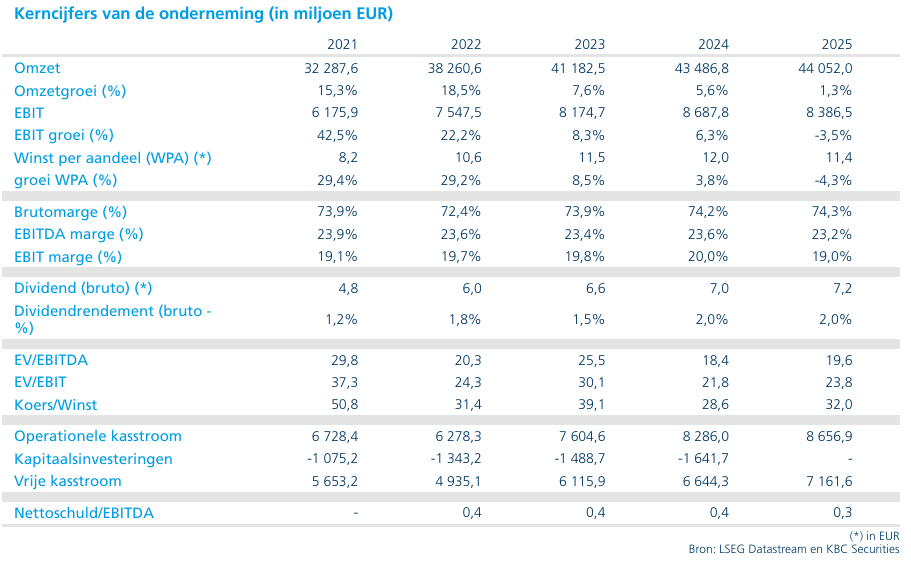

L'Oréal: Kwaliteit herontdekt, herwaardering gerechtvaardigd

L'Oréal?

L'Oréal is het grootste cosmeticabedrijf ter wereld. Het verkoopt make-up, parfums en verzorgingsproducten voor de huid en het haar en verricht ook onderzoek op vlak van dermatologie. Het bedrijf heeft bekende merken, al dan niet onder licentie, zoals Lancôme, Ralph Lauren, Armani, Biotherm, Garnier, Maybelline, Redken en Vichy.

De resultaten van L’Oréal over het eerste kwartaal bevestigen opnieuw dat het bedrijf structureel beter presteert dan de globale beautymarkt, zelfs in een geopolitiek en macro‑economisch uitdagende context.

De vergelijkbare omzet groeide met +6,7%, duidelijk boven een marktgroei van net geen 4%

Alle divisies leverden een positieve bijdrage:

- Professional Products (+15%): sterke vraag naar premium haarverzorging en succesvolle omnichannelstrategie

- Dermatologische schoonheid (+10%): herstel van CeraVe en aanhoudend momentum bij La Roche‑Posay

- Luxe (+5%): duidelijke verbetering, gedragen door parfums en een heropleving in China

- Consumentenproducten (+6%): beter dan de massamarkt, met solide innovatie‑ondersteuning

Geografisch zien we:

- Europa en Noord‑Amerika duidelijk boven verwachting, met sterke sell‑outcijfers

- China/North Asia toont een kentering, waarbij zwakte in travel retail gecompenseerd wordt door sterkere binnenlandse vraag (vooral in premium).

Het management blijft vol vertrouwen vooruitkijken en verwacht ook in 2026 snellere groei dan de wereldwijde beautymarkt, ondanks beperkte kostenimpact van hogere olieprijzen. CFO Babule gaf aan dat indien inflatie langer hoger blijft dat L'Oreal haar prijzen later dit jaar verder zal optrekken.

KBC Securities over L'Oréal:

Waar L’Oréal vorig kwartaal nog worstelde met zeer hoge verwachtingen, is er nu een duidelijker evenwicht tussen fundamentele prestaties en waardering. De resultaten tonen niet alleen sterke groei, maar vooral brede kracht over divisies én regio’s, wat de voorspelbaarheid van het model onderstreept.

Belangrijk is dat recente tegenwinden — zoals travel retail en geopolitieke spanningen — geen structurele schade toebrengen aan de kern van het bedrijf. Integendeel: L’Oréal wint opnieuw marktaandeel, ook in moeilijkere markten. De heropleving van China, de structurele groei in dermatologische producten en de uitzonderlijke prestatie van Professional Products versterken het langetermijnverhaal.

Daarnaast is het defensieve karakter van beauty duidelijk zichtbaar. Consumenten blijven uitgaven doen in deze categorie (“lipstick effect”), wat L’Oréal toelaat om bovengemiddelde groei te combineren met robuuste marges. Eventuele kostenstijgingen (bv. energie en logistiek) lijken bovendien beheersbaar dankzij schaal, pricing power en productmix.

Tot slot is de waardering opnieuw aantrekkelijker geworden. De premie ten opzichte van andere consumptiegoederen is gedaald tot onder het historisch gemiddelde, terwijl de kwaliteit en groeivisibiliteit intact blijven. Dat biedt opnieuw ruimte voor een herwaardering.

De analist van KBC Securities,Tom Noyens verhoogt zijn aanbeveling van houden naar kopen en verhoogt het koersdoel van 370 euro naar 395 euro.

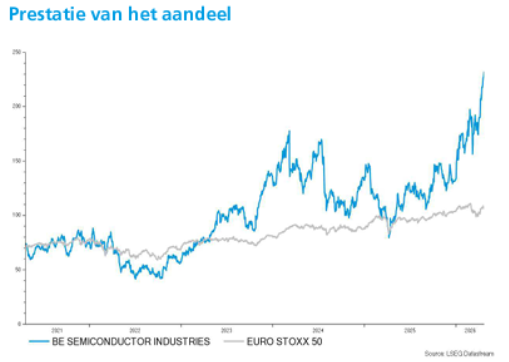

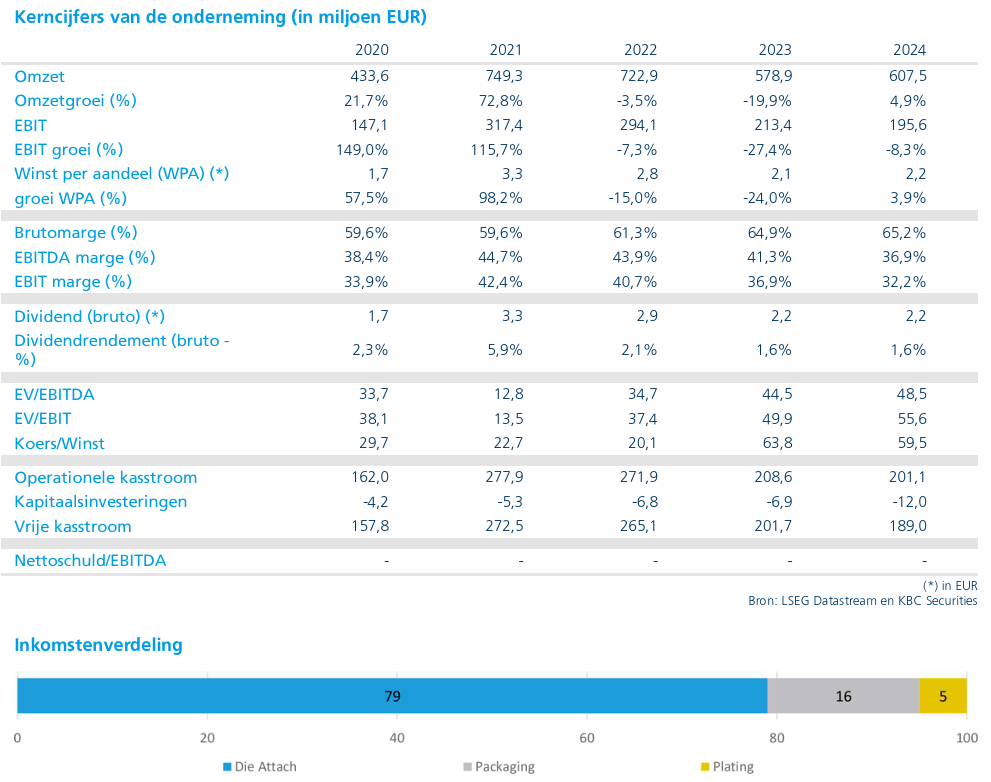

Besi ziet tijdelijk zwakkere kwartaalcijfers, maar vooruitzichten trekken duidelijk aan

Besi kende een eerder zacht eerste kwartaal in vergelijking met andere chipbedrijven, maar de vooruitzichten voor de komende kwartalen zijn duidelijk verbeterd. De omzet en winst bleven licht onder de gemiddelde analistenverwachting, terwijl de bestellingen juist sterker uitvielen dan verwacht. De vraag wordt vooral gedragen door hybrid bonding, high‑end mobiele toepassingen en AI‑gerelateerde technologie, aldus KBC Securities‑analist Thibault Leneeuw..

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

Omzet onder verwachting, ondanks solide kwartaalgroei

Besi boekte in het eerste kwartaal van 2026 een omzet van 185 miljoen euro, een stijging met 11,1 procent ten opzichte van het vorige kwartaal. Dat was echter ongeveer 2 procent lager dan de gemiddelde analistenverwachting van 189 miljoen euro. De kwartaalgroei was voornamelijk te danken aan hogere leveringen voor high‑end mobiele toepassingen en 2.5D AI‑computing.

Hoewel de absolute omzetgroei positief was, bleef de prestatie daarmee achter bij andere spelers in de halfgeleidersector, die in dezelfde periode sterkere cijfers rapporteerden.

Bestellingen vormen duidelijke lichtpunt

Een belangrijk positief element in het kwartaal waren de binnengekomen bestellingen. De orderinstroom steeg met 7,7 procent ten opzichte van het vorige kwartaal tot 270 miljoen euro. Dat lag duidelijk boven de gemiddelde analistenverwachting van 250 miljoen euro.

Volgens Thibault Leneeuw werd die sterke orderinstroom gedragen door toenemende vraag naar hybrid bonding‑oplossingen, mobiele toepassingen en fotonica*. Dit wijst erop dat de onderliggende vraagstructuur zich gunstig ontwikkelt, ondanks de nog gematigde omzetrealisatie.

*Fotonica is de wetenschap en technologie die zich bezighoudt met het opwekken, detecteren, transporteren en bewerken van lichtdeeltjes, oftewel fotonen. In plaats van elektronen (zoals bij elektronica), gebruikt fotonica licht om informatie te verwerken en te verzenden. Dit maakt het sneller, energiezuiniger en nauwkeuriger dan traditionele elektronische systemen.

Brutomarge onder druk, maar binnen de vooruitzichten

De brutomarge daalde met 40 basispunten ten opzichte van het vorige kwartaal tot 63,5 procent. Daarmee kwam de marge uit tussen de onderkant en het midden van de door het management afgegeven bandbreedte van 63 tot 65 procent.

De lagere brutomarge, gecombineerd met de iets zwakkere omzet, drukte de winstgevendheid in het kwartaal. Dit verklaart waarom de kwartaalresultaten achterbleven bij de marktverwachtingen, ondanks de sterke orderinstroom.

Nettowinst stijgt kwartaal op kwartaal, maar blijft net onder verwachting

De nettowinst steeg met 26 procent ten opzichte van het vorige kwartaal tot 51,6 miljoen euro. Dat resultaat bleef echter licht onder de gemiddelde analistenverwachting van 53 miljoen euro, voornamelijk door de iets lagere omzet en brutomarge.

Hoewel dit resulteerde in een kleine negatieve verrassing, benadrukt Thibault Leneeuw dat de onderliggende winstgevendheid van Besi gezond blijft.

Sterke vooruitzichten voor tweede kwartaal

Voor het tweede kwartaal van 2026 verwacht Besi een duidelijke versnelling van de activiteit. Het bedrijf rekent op een omzetstijging van 30 tot 40 procent ten opzichte van het eerste kwartaal. De brutomarge zou daarbij uitkomen tussen 64 en 66 procent, wat wijst op een herstel van de winstgevendheid.

De operationele kosten zullen volgens het management met 0 tot 10 procent stijgen ten opzichte van de 53,5 miljoen euro in het eerste kwartaal. De gemiddelde analistenverwachting voor de omzet in het tweede kwartaal ligt met 231 miljoen euro relatief laag in vergelijking met het midden van de door het bedrijf afgegeven vooruitzichten van 250 miljoen euro.

Structurele groeikansen via hybrid bonding

Volgens Thibault Leneeuw zal vooral de backend‑markt* binnen de halfgeleiderapparatuur de sterkste groei laten zien. Besi is daarbij goed gepositioneerd om te profiteren van de toenemende toepassing van hybrid bonding in logische chips.

Voor geheugentoepassingen is hij echter minder optimistisch. Hij stelt dat de marktkansen voor hybrid bonding in memory vaak worden overschat en dat de structurele voordelen in dit segment beperkter zijn dan in logic.

*De backendmarkt slaat op het laatste deel van het productieproces van halfgeleiders, nadat de chip zelf al op de wafer is gemaakt. In eenvoudige woorden: het gaat om alles wat gebeurt ná het maken van de chip, voordat die klaar is om ingebouwd te worden in een toestel.

KBC Securities over Besi

Thibault Leneeuw erkent dat Besi uitstekend gepositioneerd is om te profiteren van de groeiende vraag naar hybrid bonding in logische chiptoepassingen en dat de orderinstroom duidelijke tekenen van herstel vertoont. Tegelijk blijft hij voorzichtig door de beperkte kansen in geheugentoepassingen en een waardering die ver vooruitloopt op de fundamentals. KBC Securities handhaaft daarom de “Houden”‑aanbeveling voor Besi, met een koersdoel van 150 euro.

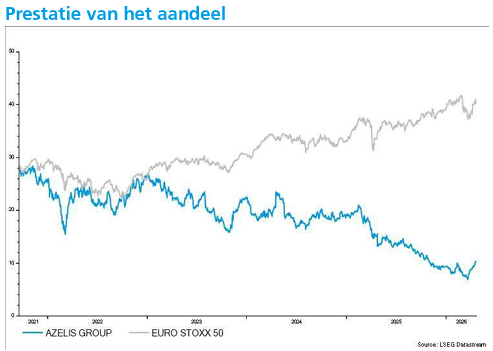

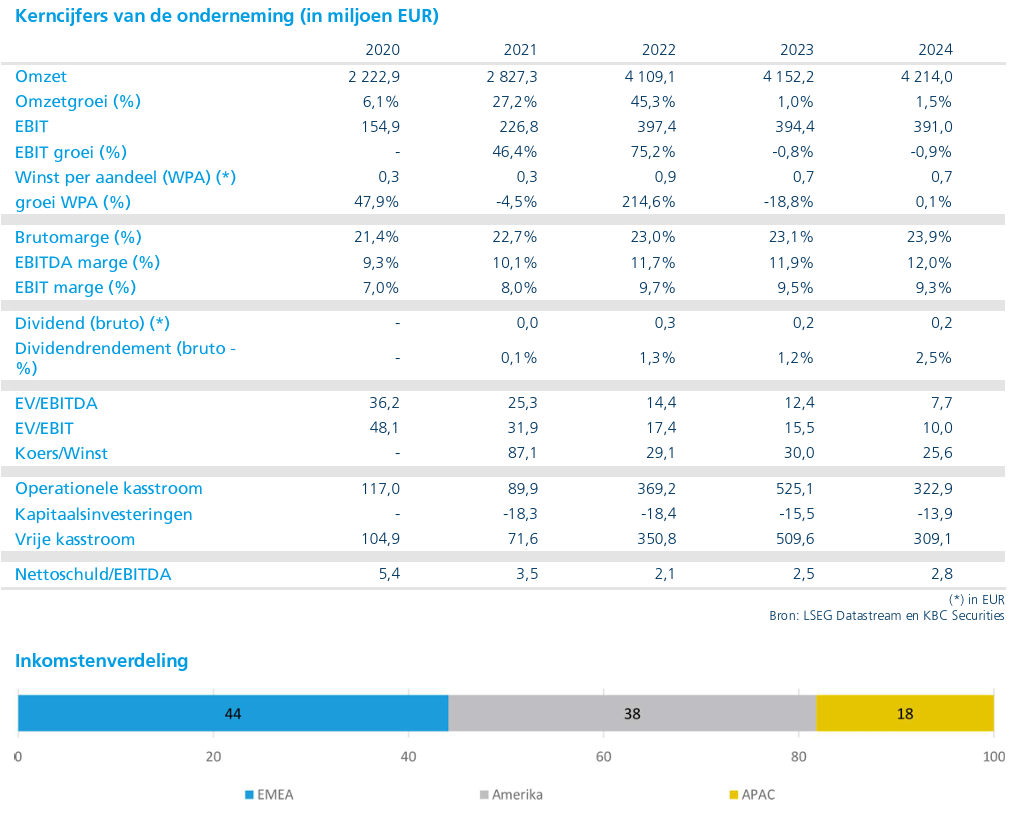

Azelis verrast positief in eerste kwartaal dankzij sterke prestaties in Azië

Azelis heeft het eerste kwartaal beter afgesloten dan verwacht, vooral dankzij sterke organische groei (groei op eigen kracht, zonder invloed van ge- of verkochte onderdelen) in de regio Azië en rond de Stille Oceaan (APAC) en hogere marges in Europa. Ondanks aanhoudende druk in Europa en in bepaalde eindmarkten in de Americas, lagen de omzet en winstgevendheid boven de gemiddelde analistenverwachting. De markten lijken stilaan te stabiliseren, al verwacht het management geen snelle opleving zoals na de coronaperiode, aldus KBC Securities‑analist Thibault Leneeuw.

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Omzet boven verwachting, organische groei blijft onder druk

Azelis rapporteerde in het eerste kwartaal van 2026 een omzet van 1.041 miljoen euro, een daling met 5,2 procent op jaarbasis, maar wel 2,6 procent boven de door het bedrijf verzamelde gemiddelde analistenverwachting (gav) van 1.015 miljoen euro. Volgens Thibault Leneeuw was die meevaller vooral te danken aan sterke prestaties in APAC en aan acquisitieve groei, die de zwakkere organische evolutie in Europa opvingen.

De organische omzetgroei kwam uit op min 3,9 procent op jaarbasis. Dat was in lijn met de verwachting van de analist en ongeveer 70 basispunten beter dan de gav, die uitging van een daling met 4,6 procent. Vooral de regio APAC zorgde hier voor een positieve verrassing.

Brutomarge licht boven verwachting

De brutowinst daalde met 6,6 procent op jaarbasis tot 246 miljoen euro, maar lag daarmee boven zowel de eigen raming van KBC Securities als de gav. De brutomarge kwam uit op 23,6 procent, tegenover een verwachte 23,4 procent. Die lichte verbetering was vooral te danken aan Europa, waar de marges sterker waren dan verwacht. Lagere marges in andere regio’s temperden dat positieve effect gedeeltelijk.

Aangepaste EBITA beter dan verwacht

De aangepaste EBITA daalde met 12,7 procent op jaarbasis tot 104 miljoen euro. Daarmee lag het resultaat zo’n 6 procent boven de gav. De EBITA‑marge kwam uit op 10,0 procent, tegenover een verwachte 9,7 procent. De conversiemarge* daalde tot 42,3 procent, lager dan de gav van 44 procent, omdat kostenbesparingen de inflatiedruk niet volledig konden compenseren.

*Conversiemarge is hier de verhouding tussen de aangepaste EBITA en de brutowinst: ze toont welk percentage van de brutowinst effectief wordt omgezet in operationele winst (EBITA). Een dalende conversiemarge betekent dus dat kosten‑ en inflatiedruk een groter deel van de brutowinst opslorpen, waardoor minder winst “overblijft” op EBITA‑niveau.

De net debt leverage ratio* bedroeg 3,4 keer, wat wijst op een nog altijd verhoogde schuldenlast, maar wel binnen de verwachtingen.

*De net debt leverage ratio geeft aan hoe zwaar een bedrijf is gefinancierd met schulden ten opzichte van zijn operationele winstcapaciteit. In dit geval betekent een net debt leverage ratio van 3,4x dus dat de nettoschuld ongeveer 3,4 keer de jaarlijkse operationele winst bedraagt.

Europa blijft zwakke plek ondanks sterke marges

In de EMEA‑regio realiseerde Azelis een omzet van 483 miljoen euro, ongeveer in lijn met de verwachtingen. De organische groei viel echter sterker terug dan voorzien met een daling van 9,5 procent op jaarbasis. Dat was duidelijk slechter dan zowel de raming van KBC Securities als de gav. Niet alleen Industrial Chemicals, maar ook Life Sciences presteerde zwak in deze regio.

Daartegenover stond een sterke acquisitieve groei (groei door overnames) van 7,2 procent op jaarbasis, wat duidelijk beter was dan verwacht. De brutomarge in EMEA bedroeg 25,4 procent en lag daarmee ruim boven de gav van 24,5 procent. Sterke prestaties in Europa werden wel deels gecompenseerd door zwakkere marges in het Midden‑Oosten en Afrika.

De aangepaste EBITA kwam uit op 58 miljoen euro, goed voor een marge van 12,1 procent. Dat lag boven de gav en was in lijn met de verwachting van de analist.

Americas tonen tekenen van stabilisatie

In de Americas bedroeg de omzet 351 miljoen euro, boven de verwachting van de markt. De organische omzet daalde slechts met 1,2 procent op jaarbasis, wat beter was dan zowel de raming van KBC Securities als de gav. Life Sciences bleef hier organisch stabiel, terwijl Industrial Chemicals en CASE onder druk bleven staan.

Er was geen bijdrage van overnames in deze regio. De negatieve impact van wisselkoersen bedroeg 7,4 procent, wat lager was dan verwacht. De brutomarge kwam uit op 23,7 procent en lag daarmee nagenoeg in lijn met de verwachtingen.

De aangepaste EBITA bedroeg 36 miljoen euro, goed voor een marge van 10,2 procent. Die marge lag licht lager dan verwacht door verwatering vanuit Latijns‑Amerika.

APAC verrast met sterke organische groei

De regio Azië‑Pacific leverde de grootste positieve verrassing. De omzet bedroeg 208 miljoen euro, 5,6 procent boven de gav. De organische groei kwam uit op 4 procent op jaarbasis, terwijl analisten gemiddeld nog rekenden op een daling van 3,7 procent.

Zowel Industrial Chemicals als Life Sciences lieten organische groei optekenen, geholpen door verbeterende prijs‑ en volumedynamieken. Er was geen acquisitieve groei in deze regio. Wisselkoersen hadden wel een sterke negatieve impact van 8,8 procent op jaarbasis.

De brutomarge bedroeg 19,3 procent en lag net onder de verwachting, omdat hoogmargelanden zoals Australië en Nieuw‑Zeeland zwakker presteerden. Dit resulteerde in een aangepaste EBITA van 20 miljoen euro en een marge van 9,6 procent, duidelijk boven de gav.

Voorzichtig optimisme over marktomstandigheden

Volgens Thibault Leneeuw gaf het management aan dat de markten stilaan stabiliseren. Toch verwacht Azelis dat eventuele steun van pre‑buying of inflatie‑gedreven prijsstijgingen in de nabije toekomst beperkter zal zijn dan tijdens de periode na Covid. De onderneming rekent dus niet op een snelle cyclische opleving, maar eerder op een geleidelijk herstel.

KBC Securities over Azelis

Thibault Leneeuw benadrukt dat Azelis in een uitdagende marktomgeving beter presteert dan verwacht, dankzij sterke regionale spreiding, acquisitieve groei en robuuste marges. Vooral APAC toont opnieuw duidelijke groeidynamiek, terwijl de prestaties in de Americas stabiliseren. Ondanks aanhoudende zwakte in Europa blijft hij positief over het aandeel. KBC Securities bevestigt daarom de “Kopen”‑aanbeveling voor Azelis, met een koersdoel van 15 euro.

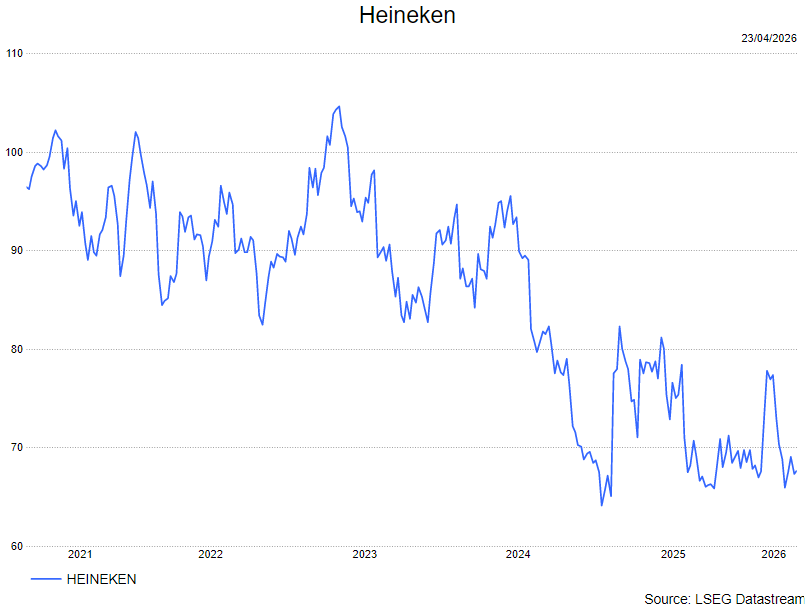

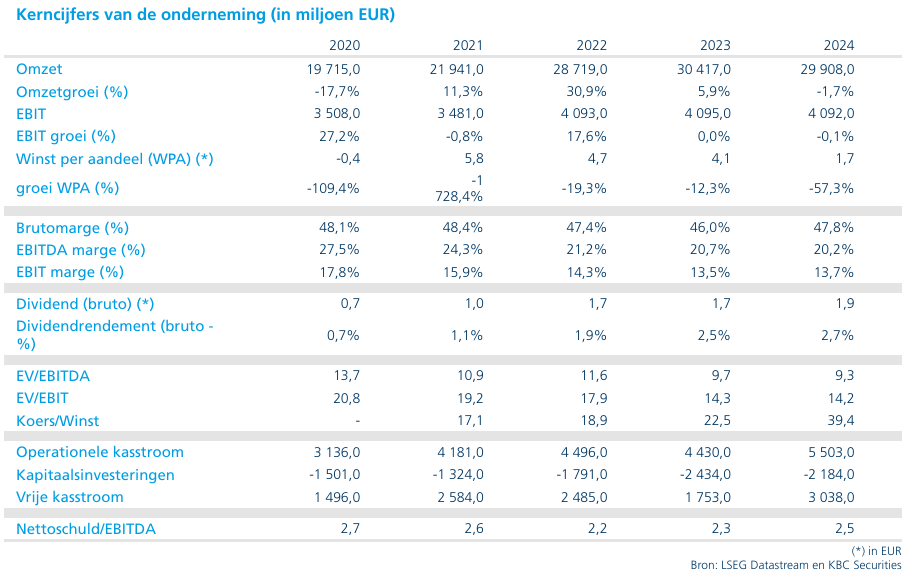

Heineken verrast licht positief in eerste kwartaal

Heineken realiseerde in het eerste kwartaal van 2026 iets betere volumes en omzet dan verwacht, terwijl de brouwer zijn vooruitzichten voor heel 2026 bevestigde. De groep blijft inzetten op omvangrijke interne efficiëntieprogramma’s die de winst op langere termijn moeten ondersteunen. Toch maakt de grillige volumeevolutie van de voorbije jaren het investeringsverhaal minder aantrekkelijk dan voorheen, zegt KBC Securities-analist Wim Hoste.

Licht beter eerste kwartaal dan verwacht

Heineken startte 2026 met een eerste kwartaal dat licht boven de verwachtingen uitkwam op operationeel vlak. De totale volumes stegen organisch met 1,2 procent tot 66,4 miljoen hectoliter. Dat was beter dan zowel de raming van KBC Securities, die uitging van een organische daling van 0,8 procent tot 65,6 miljoen hectoliter, als de marktverwachtingen.

De geconsolideerde volumes daalden organisch met 0,2 procent tot 61,2 miljoen hectoliter, wat in lijn lag met de consensus. De netto-omzet op vergelijkbare basis nam organisch toe met 2,8 procent tot 6.699 miljoen euro, gedragen door een stijging van de omzet per hectoliter met 3 procent. Daarmee bleef de omzet wel onder de verwachting van KBC Securities, die rekende op 6.757 miljoen euro.

Sterke prestatie in Afrika, Midden-Oosten en Oost-Europa

De regio Afrika, Midden-Oosten en Oost-Europa leverde een sterke bijdrage aan de groepsprestatie. De totale volumes stegen hier met 2,3 procent tot 11,6 miljoen hectoliter, terwijl de geconsolideerde volumes met 2,2 procent toenamen. De netto-omzet op vergelijkbare basis klom met 9,7 procent tot 1.071 miljoen euro.

Binnen deze regio vielen vooral Zuid-Afrika en Ethiopië op. In Zuid-Afrika groeide het bierportfolio met dubbele cijfers, mede ondersteund door een gunstige timing van Pasen. In Ethiopië nam de netto-omzet toe met percentages in de veertig, terwijl de biervolumes er groeiden met percentages in de hoge tien.

Americas blijven een gemengd verhaal

In de Americas daalden de totale volumes met 2,6 procent tot 22,1 miljoen hectoliter en gingen de geconsolideerde volumes met 2,4 procent achteruit. De netto-omzet op vergelijkbare basis steeg wel licht met 0,9 procent tot 2.474 miljoen euro.

Mexico kende volumeverliezen met percentages in de middelste enkele cijfers en presteerde daarmee zwakker dan de markt, wat resulteerde in een lichte omzetdaling. In Brazilië daalde het biervolume met een laag enkelcijferig percentage, deels als gevolg van een korter carnavalsseizoen, terwijl de netto-omzet er steeg met een middelgroot enkelcijferig percentage. In de Verenigde Staten daalden zowel het biervolume als de netto-omzet met percentages in de middelste enkele cijfers.

APAC profiteert van China en Zuidoost-Azië

De regio Azië-Pacific liet een sterke volumegroei zien, met een stijging van de totale volumes met 10,1 procent tot 15,4 miljoen hectoliter. De geconsolideerde volumes namen met 3,7 procent toe. Het verschil is grotendeels toe te schrijven aan een herclassificatie van contractbrouwing in India en aan zeer sterke volumegroei in China, waar volumes via de niet-geconsolideerde CRB-partnership met percentages in de twintig toenamen.

De netto-omzet op vergelijkbare basis steeg met 8,5 procent tot 1.017 miljoen euro. In Vietnam groeide de netto-omzet met percentages in de lage twintig, terwijl de volumes met percentages in de middelste tien toenamen. In India steeg het totale volume met een middelgroot enkelcijferig percentage, terwijl de volumes in Cambodja verder onder druk bleven staan.

Europa onder druk door structurele en beleidsfactoren

Europa bleef een zwakke regio. De totale volumes daalden met 1,8 procent tot 16,8 miljoen hectoliter en de geconsolideerde volumes met 1,9 procent. De netto-omzet op vergelijkbare basis daalde met 2,2 procent tot 2.272 miljoen euro.

Polen was de zwakst presterende markt binnen Europa, met dubbelcijferige volumedalingen als gevolg van de invoering van een statiegeldsysteem op verpakkingen. Dit woog duidelijk op de regionale prestaties, die onder druk blijven staan.

Vooruitzichten voor 2026 bevestigd

Heineken bevestigde zijn vooruitzichten voor 2026 en mikt op een groei van het bedrijfsresultaat van 2 tot 6 procent op vergelijkbare basis. Die groei wordt ondersteund door aanhoudende kostenbesparingen, met een middellangetermijndoelstelling van 400 tot 500 miljoen euro per jaar en een concrete doelstelling van 500 miljoen euro in 2026.

Dit ligt in lijn met de verwachtingen van KBC Securities, die uitgaan van een volumegroei van 0,1 procent tot 288,7 miljoen hectoliter, een omzetgroei van 2,1 procent tot 30,5 miljard euro en een organische groei van het bedrijfsresultaat van 2,3 procent tot 4.689 miljoen euro.

Zelfhulpmaatregelen blijven steunpilaar

Volgens Wim blijft Heineken aantrekkelijk door de schaal en de omvang van de zelfhulpinitiatieven die de winstgroei op middellange termijn moeten ondersteunen. Tegelijk erkent hij dat de schommelende volumetrends van de voorbije jaren het investeringsverhaal minder voorspelbaar maken en daardoor ook minder aantrekkelijk voor beleggers die op zoek zijn naar stabiliteit.Hoewel het eerste kwartaal licht beter uitviel dan verwacht, verandert dat volgens de analist weinig aan het bredere risicoprofiel van het aandeel.

KBC Securities over Heineken

Volgens Wim bevestigt Heineken met zijn cijfers over het eerste kwartaal van 2026 de veerkracht van zijn merkenportefeuille en de impact van lopende kostenbesparingsprogramma’s. Tegelijk blijft de wisselvallige volumeevolutie een rem zetten op een overtuigende herwaardering van het aandeel.

Wim behoudt zijn opbouwen-aanbeveling en hanteert een koersdoel van 85 euro.

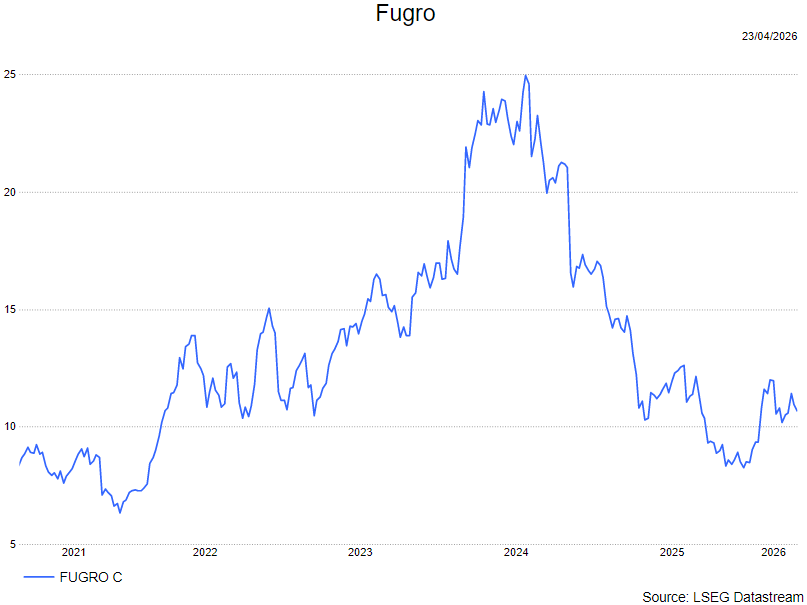

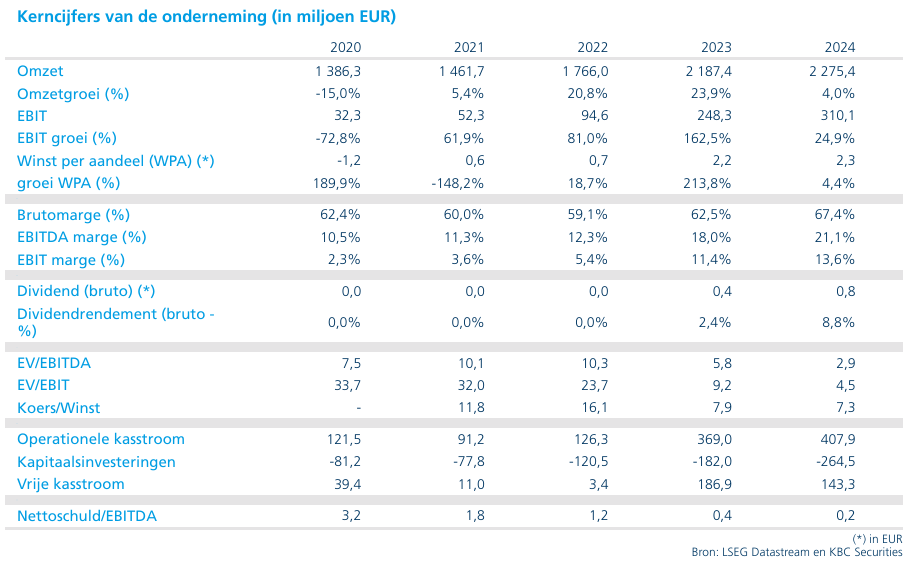

Fugro stelt teleur in eerste kwartaal

Fugro kende een seizoensmatig zwak eerste kwartaal van 2026, waarbij de resultaten op EBIT-niveau onder de verwachtingen bleven. Hoewel kosten en investeringen onder controle zijn, blijven het werkkapitaal en de backlog een aandachtspunt. De kwartaalupdate biedt voorlopig onvoldoende comfort voor een duurzame herwaardering van het aandeel, zegt KBC Securities-analist Kristof Samoy.

Fugro?

Fugro heeft wereldwijd een leidende positie in geotechnische, geofysische en geoscience diensten op het land en (voornamelijk) op zee. De onderneming behaalt 41% van de omzet in (offshore) olie & gas, 23% in infrastructuurmarkten, 32% in (offshore) hernieuwbare energie en 3% in water (voornamelijk kustbescherming). Fugro beschikt over een gevarieerde vloot van eigen en geleasde schepen (Marine divisie) en voertuigen (Land divisie).

Zwak eerste kwartaal in lijn met seizoenspatroon

Zoals door het management vooraf werd aangegeven, kende Fugro een uitdagend en traditioneel zwakker eerste kwartaal van 2026. De groepsomzet daalde met 2,1 procent tot 418 miljoen euro, wat wel boven de eigen verwachting van KBC Securities lag, die uitging van 405 miljoen euro. Op EBIT-niveau kwam het resultaat uit op min 2 miljoen euro, terwijl KBC Securities mikte op een positieve EBIT van 4 miljoen euro. Er was geen door het bedrijf samengestelde consensus beschikbaar.

Volgens Kristof slaagde Fugro er wel in om de kosten goed onder controle te houden en de investeringen aanzienlijk terug te schroeven, maar daar stond een tegenvallende evolutie van het netto werkkapitaal tegenover.

Marine-divisie houdt beter stand dan verwacht

De Marine-divisie realiseerde in het eerste kwartaal van 2026 een omzet van 320 miljoen euro, een daling van 2,4 procent op vergelijkbare basis, maar duidelijk boven de raming van 305 miljoen euro. De vlootbenutting bedroeg 60 procent, tegenover 61 procent in het eerste kwartaal van 2025 en 56 procent in het vierde kwartaal van 2025.

De orderportefeuille van de Marine-divisie kwam uit op 1.029 miljoen euro, een daling van 8,6 procent op jaarbasis. Ondanks de lagere backlog merkt de analist op dat Fugro in deze divisie marktaandeel weet te winnen, zij het in een context van aanhoudende prijsdruk.

Land-divisie: stabiele omzet, maar uiteenlopende regionale dynamiek

In de Land-divisie bleef de omzet met 99 miljoen euro nagenoeg stabiel, goed voor een daling van 1,1 procent en in lijn met de verwachting van 100 miljoen euro. De orderportefeuille binnen deze divisie steeg daarentegen met 14,5 procent op jaarbasis tot 356 miljoen euro.

Achter dit globale cijfer gaan echter sterke regionale verschillen schuil. In Europa daalde de backlog met 8,3 procent tegen constante wisselkoersen, terwijl de Americas een stevige groei lieten zien van 25,2 procent. In de regio Azië-Pacific daalde de backlog met 16,3 procent, terwijl het Midden-Oosten en India samen een terugval van 10,3 procent noteerden. Vooral de zwakke dynamiek in Europa en Azië-Pacific baart de analist zorgen, aangezien Europa historisch de meest winstgevende regio is voor Fugro.

Werkkapitaal en balans blijven aandachtspunten

Het netto werkkapitaal liep op tot 17,1 procent van de omzet, tegenover 8,1 procent in het eerste kwartaal van 2025 en 13,7 procent in het vierde kwartaal van 2025. Dit is onder meer het gevolg van hoge facturatieniveaus bij een toename van de activiteit tegen het einde van het kwartaal, gecombineerd met uitzonderlijk hoge leveranciersschulden in dezelfde periode vorig jaar.

Ondanks die negatieve werkkapitaalevolutie verbeterde de vrije kasstroom wel, van min 84 miljoen euro in het eerste kwartaal van 2025 naar min 58 miljoen euro in 2026. Dit is grotendeels te danken aan de fors lagere investeringen, die terugvielen tot 31 miljoen euro tegenover 101 miljoen euro een jaar eerder.

De nettoschuld steeg tot 464 miljoen euro, tegenover 383 miljoen euro eind 2025. De leverage kwam daarmee uit op 1,8 keer, boven de doelstelling van minder dan 1,5 keer en duidelijk hoger dan de 1,4 keer aan het einde van 2025. Tegelijk benadrukt Kristof dat er geen materiële schuldaflossingen gepland staan vóór 2029.

Vooruitzichten blijven weinig concreet

Fugro kondigde aan dat het kostenbesparingsprogramma ter waarde van 120 miljoen euro intussen volledig is afgerond. Bij de resultaten over het vierde kwartaal van 2025 gaf het bedrijf echter nog steeds geen kwantitatieve vooruitzichten voor geheel 2026. Het management herhaalde wel zijn commentaar dat het mikt op margeverbetering en vrije kasstroomondersteuning bij investeringen van 150 tot 165 miljoen euro.

De groepsbacklog ligt 3,5 procent lager, ondanks solide tenderactiviteit in de meeste markten. Volgens het bedrijf blijft de omzetting van orders naar effectieve contracten trager dan gebruikelijk. Het conflict in het Midden-Oosten heeft voorlopig geen grote directe impact gehad, maar zorgt mogelijk wel voor vertragingen in de besluitvorming bij klanten.

Beperkt vertrouwen in structurele verbetering

Volgens Kristof toont Fugro in een seizoensmatig zwak kwartaal aan dat het kostenbeheer op orde is, maar stelt de aanhoudend hoge werkkapitaalratio, boven de doelstelling van 15 procent, teleur. Dat weegt op de balans en vertaalt zich in een hogere leverage.

Hoewel de cijfers voor het eerste kwartaal van 2026 impliceren dat het tweede kwartaal haalbaar blijft, biedt deze update volgens de analist onvoldoende comfort voor een structurele herwaardering van het aandeel. Vooral de zwakke backlogontwikkeling in Azië-Pacific en Europa blijft een bron van bezorgdheid.

Lage waardering weerspiegelt hoge onzekerheid

Na drie winstwaarschuwingen noteert Fugro momenteel tegen een aanzienlijke korting ten opzichte van historische waarderingen. Volgens KBC Securities zal een duurzame herwaardering pas mogelijk worden zodra er betrouwbare signalen zijn dat de omzetdaling tot stilstand is gekomen.

Gezien de beperkte visibiliteit van het bedrijfsmodel kan die bevestiging volgens Kristof ten vroegste komen bij de publicatie van de resultaten over het tweede kwartaal van 2026. Op dat moment zullen de halfjaarcijfers, gecombineerd met de orderportefeuille, meer inzicht geven in het potentiële resultaat voor heel 2026. Tot zolang verwacht hij aanhoudende volatiliteit in het aandeel.

KBC Securities over Fugro

Volgens Kristof laat het eerste kwartaal van 2026 zien dat Fugro operationeel stappen zet, maar dat de balans en backlogontwikkeling voorlopig onvoldoende vertrouwen bieden voor een structurele koersherstel. De lage waardering weerspiegelt terecht de beperkte visibiliteit en de aanhoudende onzekerheid in meerdere regio’s.

Kristof behoudt zijn houden-aanbeveling en hanteert een koersdoel van 11,5 euro.

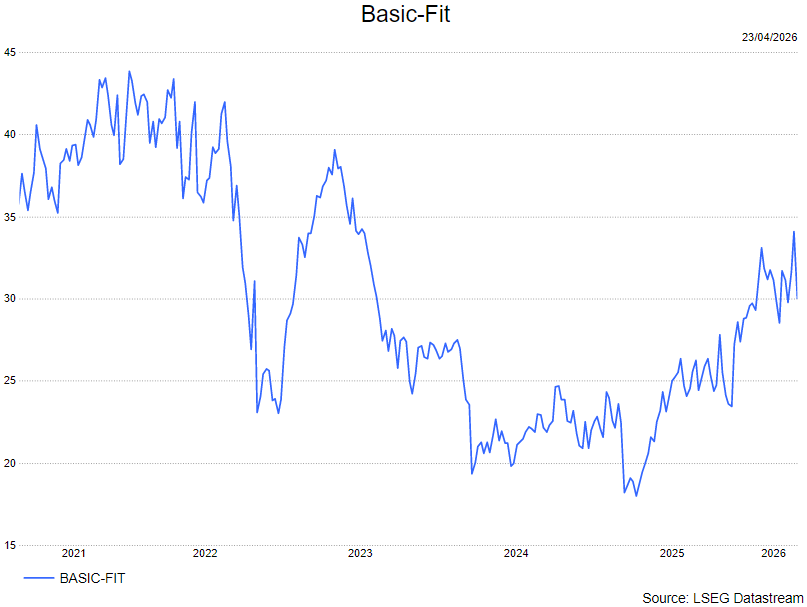

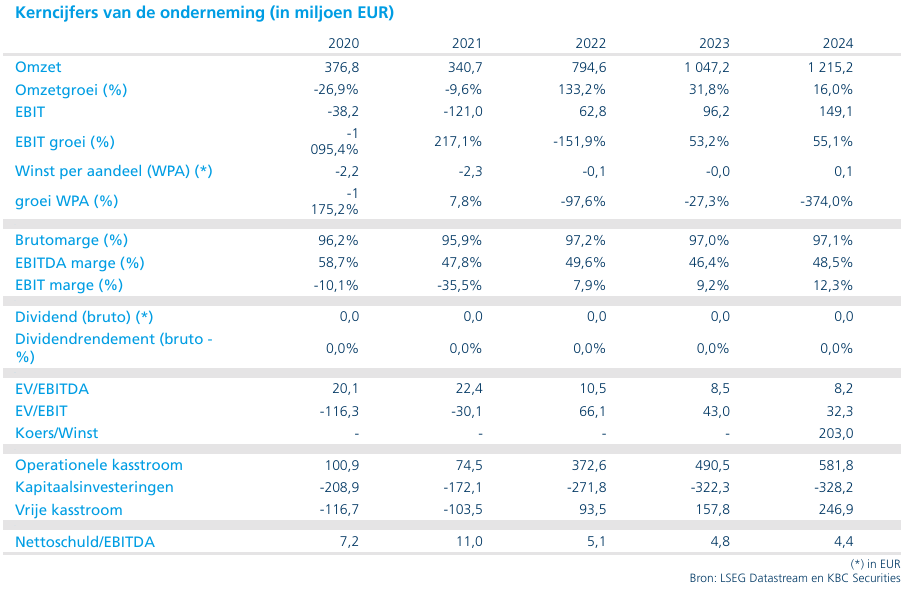

KBC Securities verlaagt het koersdoel van Basic-Fit

Basic-Fit heeft tijdens zijn Capital Markets Day en bij de resultaten over het eerste kwartaal van 2026 bijkomende strategische en financiële accenten gelegd, waarbij vooral Duitsland naar voren schuift als volgende groeimotor. De verhoging van de EBITDA-verwachting noemt de analist voorzichtig en de recente uitgifte van een converteerbare obligatie moet de weg vrijmaken voor extra overnames. Ondanks de uitgebreide toelichting blijft de langetermijnvisibiliteit op het franchisemodel voorlopig beperkt, zegt KBC Securities-analist Lynn Hautekeete.

Basic-Fit?

Met meer dan 1.200 clubs in zes landen, is Basic-Fit de grootste fitnessketen in Europa. Het is marktleider in vijf landen met 3,5 miljoen leden. Basic-Fit werkt volgens het clustermodel en biedt drie verschillende abonnementen aan tussen de 20 en 30 euro.

Capital Markets Day levert vooral financiële updates op

Tijdens de tweedaagse Capital Markets Day lichtte Basic-Fit zijn strategie verder toe en actualiseerde het bedrijf tegelijk zijn financiële vooruitzichten. Daarbij bevestigde het management een verhoging van de onderliggende EBITDA-verwachting met 10,0 miljoen euro, zoals eerder gecommuniceerd bij de resultaten over het eerste kwartaal van 2026. Volgens Lynn houdt het bedrijf hierbij vast aan een eerder conservatieve benadering, gezien de operationele hefboom die de groep de komende jaren verwacht te realiseren.

Daarnaast paste de analiste haar waarderingsmodel aan om rekening te houden met de uitgifte van een converteerbare obligatie ter waarde van 307 miljoen euro. Die financiële operatie leidt volgens zijn berekeningen tot een verwatering van ongeveer 2,0 euro per aandeel. Daarbij houdt hij ook rekening met een aangepaste verwerking van het vrijstellingsbedrag dat verband houdt met een eerdere converteerbare obligatie.

Opvallend is dat de Capital Markets Day, ondanks de uitgebreide presentaties, slechts beperkte concrete nieuwe richtlijnen opleverde over het verdere uitroltempo van het franchisemodel. Waar financiële parameters en overnames aanzienlijk meer aandacht kregen, bleven operationele doelstellingen op middellange termijn grotendeels achterwege.

Franchisemodel blijft kampen met beperkte visibiliteit

Het management van Basic-Fit had vooraf aangegeven dat de Capital Markets Day het moment zou worden waarop meer duidelijkheid zou worden verschaft over de franchiseaanpak. Na afloop stelt Lynn echter vast dat concrete middellangetermijndoelstellingen voorlopig uitblijven. Zo is het exacte tempo waarin franchisefitnessclubs zullen worden geopend nog steeds niet vastgelegd.

Wat wel duidelijk is, is dat schaal een cruciale voorwaarde vormt binnen het franchisemodel. Basic-Fit mikt op franchisees met een minimumaantal clubs, wat impliceert dat de uitrol in grotere clusters zal gebeuren en dat openingen eerder schoksgewijs dan geleidelijk zullen plaatsvinden.

Ondersteund door de opbrengst van de converteerbare obligatie heeft Basic-Fit volgens de analist nu de financiële slagkracht om individuele Clever-Fit-clubs in de DACH-regio over te nemen, om te vormen tot het Basic-Fit-concept en deze vervolgens eventueel door te verkopen aan franchisepartners binnen een geclusterd, schaalbaar model. Onderhandelingen met grotere private spelers lopen, en zodra de eerste transacties worden afgerond, verwacht hij dat ook andere franchisees sneller zullen volgen.

Tegelijk wijst Lynn erop dat de vooruitgang trager verloopt dan aanvankelijk werd verwacht. Zowel de Clever-Fit- als de Basic-Fit-merken zullen in Duitsland naar verwachting nog geruime tijd naast elkaar blijven bestaan.

Frankrijk als grootste Europese franchisemarkt

Ook in Frankrijk blijft Basic-Fit inzetten op franchisegroei. Het management mikt daar op termijn op 500 franchisefitnessclubs. Een deel van deze uitbreiding zal gebeuren via de verkoop van bestaande eigen clubs aan nieuwe franchisehouders, met als doel het creëren van schaalbare regionale clusters voor grotere partners.

Volgens Lynn vertegenwoordigt Frankrijk het grootste franchisepotentieel binnen Europa. Op lange termijn zou het franchiseportfolio zelfs groter kunnen worden dan het netwerk van clubs in eigen beheer. Voor de periode 2026–2027 rekent het management echter nog op een relatief beperkte EBITDA-bijdrage van slechts 3 tot 4%, wat wijst op een geleidelijke opstartfase.

Converteerbare obligatie ondersteunt overnamestrategie in Duitsland

In Duitsland wil Basic-Fit tegen eind 2027 doorgroeien naar 200 clubs in eigen beheer. Volgens het management is dat aantal nodig om rendabele landelijke marketingcampagnes te kunnen voeren. Op dit moment beschikt de groep over 74 eigen clubs, waaronder 23 Clever-Fit-locaties die gepland staan voor ombouw naar het Basic-Fit-format.

Op basis van organische groei verwacht Lynn Hautekeete dat Basic-Fit in 2026 ongeveer 15 tot 20 nieuwe clubs opent, waarvan er al 7 werden gerealiseerd in het eerste kwartaal van 2026. Voor 2027 rekent hij op nog eens 25 tot 30 openingen. Om het doel van 200 clubs te halen, zal het bedrijf dus zowat 85 bijkomende clubs moeten verwerven via bestaande Clever-Fit-franchisees of via overnames.

Bij een geschatte investeringskost van 1,3 tot 1,4 miljoen euro per club, inclusief reconversiekosten, loopt de totale benodigde investering op tot ongeveer 110,0 miljoen euro. Wanneer ook de ombouw van de reeds vergaarde 23 Clever-Fit-clubs wordt meegerekend, stijgt dit bedrag tot ongeveer 120,0 miljoen euro. Samen met een terugbetaling van een obligatie ter waarde van circa 144,0 miljoen euro die in 2026 vervalt, vormt dit volgens de analiste een duidelijke verklaring voor de recente uitgifte van de converteerbare obligatie.

Omdat er voorlopig nog geen details beschikbaar zijn op transactieniveau, heeft Lynn deze geplande overnames nog niet verwerkt in zijn financiële modellen.

KBC Securities over Basic-Fit

Volgens de KBC Securities-analiste bevestigt Basic-Fit met zijn recente communicatie dat verdere groei in Duitsland prioritair wordt, met een duidelijke focus op schaal en overnames. De verhoging van de EBITDA-verwachting noemt hij voorzichtig, terwijl de converteerbare obligatie vooral bedoeld is om toekomstige expansie mogelijk te maken.

Lynn herhaalt haar kopen-aanbeveling maar verlaagt het koersdoel van 41 euro naar 39 euro.

Bedrijfsnieuws uit Amerika

Lululemon Athletica benoemt nieuwe CEO om groeiverhaal nieuw leven in te blazen.

- De sportkledingretailer, met zetel in Canada, heeft een voormalig topmanager van Nike aangesteld als nieuwe CEO in een poging het slabakkende groeiverhaal nieuw leven in te blazen. Heidi O’Neill volgt in september Calvin McDonald op, die eind januari opstapte onder zware druk van oprichter Chip Wilson en activistisch aandeelhouder Elliott Investment Management. Lululemon kampt met dalende verkopen in de Verenigde Staten en toenemende concurrentie van merken als Alo Yoga en Vuori, terwijl het aandeel het voorbije jaar 38 procent verloor. Beleggers reageerden sceptisch op de benoeming.

IBM stelt beleggers teleur met tragere softwaregroei ondanks winstmeevaller.

- Het technologie en softwarebedrijf boekte in het eerste kwartaal een tragere omzetgroei door een afkoeling in de softwareactiviteiten, wat bij beleggers zorgen aanwakkerde over toenemende concurrentie van artificiële intelligentietools. De omzet steeg met 9% tot 15,92 miljard dollar, boven de gemiddelde analistenverwachting van 15,62 miljard dollar, maar duidelijk minder sterk dan in het voorgaande kwartaal. De aangepaste winst kwam uit op 1,91 dollar per aandeel, hoger dan de gemiddelde analistenverwachting van 1,81 dollar, terwijl de softwaredivisie onder meer bij Red Hat een lagere groeivoet liet optekenen. Sterke prestaties van de infrastructuurafdeling, vooral dankzij de nieuwste mainframes, boden tegengewicht, al daalde het aandeel nabeurs fors door de vrees dat AI tools op termijn inkomsten uit traditionele software kunnen aantasten.

American Airlines verkent uitbreiding van internationale samenwerking met Alaska Air.

- De luchtvaartmaatschappij voert verkennende gesprekken met Alaska Air Group om hun bestaande samenwerking uit te breiden naar gezamenlijke trans-Atlantische en trans-Pacifische activiteiten. Het plan zou Alaska kunnen laten toetreden tot internationale joint ventures van American met onder meer British Airways, Iberia, Finnair en Japan Airlines, waardoor routes, tarieven en inkomsten nauwer kunnen worden afgestemd. Een dergelijke samenwerking zou beide maatschappijen toelaten hun internationale netwerk te versterken zonder extra vliegtuigen in te zetten, al gaat het voorlopig om vroege gesprekken zonder concreet tijdschema.

Alphabet versnelt commercialisering van AI via grootschalige focus op ondernemingen.

- Het technologiebedrijf achter Google zet zijn strategie om artificiële intelligentie te gelde te maken steeds sterker in op grote ondernemingen, met AI agenten als kern van het aanbod binnen Google Cloud. Tijdens de jaarlijkse cloudconferentie benadrukte het bedrijf dat de experimentele fase voorbij is en dat zijn AI oplossingen nu klaar zijn voor grootschalige inzet bij bedrijven, ondersteund door zware investeringen in infrastructuur en eigen chips. Alphabet bevestigde een kapitaaluitgave van 175 tot 185 miljard dollar dit jaar, waarvan meer dan de helft naar cloud en AI capaciteit gaat, en bundelde zijn aanbod onder de noemer Gemini Enterprise. Met nieuwe AI chips, uitgebreidere beveiligings en governancefuncties en een focus op autonome agents wil Google zich onderscheiden van zowel klassieke cloudrivalen als opkomende AI spelers.

Micron Technology trekt mee aan strengere Amerikaanse exportregels voor geheugenchips.

- De Amerikaanse geheugenchipfabrikant speelt volgens bronnen een actieve rol in het lobbywerk rond nieuwe wetgeving die extra exportbeperkingen moet opleggen aan Chinese concurrenten. Het wetsvoorstel, bekend als de MATCH Act, wil hiaten dichten in bestaande regels voor chipproductie apparatuur en ook buitenlandse leveranciers onder druk zetten om dezelfde beperkingen te respecteren als Amerikaanse bedrijven. Micron waarschuwt wetgevers dat China zonder strengere maatregelen de geheugenchipmarkt zou kunnen domineren, wat het bedrijf als een economisch en nationaal veiligheidsrisico beschouwt. Het initiatief maakt deel uit van een bredere en zeldzaam omvangrijke wetgevende inspanning van het Amerikaanse Congres om het exportcontrolebeleid rond halfgeleiders aan te scherpen.

Intel boekt doorbraak in foundry strategie met Tesla als klant voor 14A proces.

- De chipfabrikant heeft volgens Elon Musk een eerste grote externe klant gestrikt voor zijn volgende generatie 14A productieproces, dat zal worden gebruikt om chips te maken voor het Terafab project van Tesla. Het contract zou een belangrijke doorbraak betekenen voor Intel Foundry, dat moeilijkheden had om contractproductie van de grond te krijgen en zo de concurrentie met TSMC aan te gaan. De aankondiging gaf het aandeel een duw hoger in de nabeurshandel, terwijl analisten het zien als een vertrouwensstem in Intels technologische roadmap, ondanks de vele open vragen rond schaal, timing en kosten van Terafab. Zelfs los van Musk’s ambitieuze plannen rond robots en datacenters zou het produceren van chips voor Tesla’s bestaande activiteiten al significante volumes en inkomsten kunnen opleveren voor Intel.

Boeing verkleint verlies fors en toont verder operationeel herstel.

- De vliegtuigbouwer, met zetel in de Verenigde Staten, boekte in het eerste kwartaal een veel kleiner verlies dan verwacht, wat wijst op een verder operationeel herstel na jaren van crisissen. Het kernverlies bedroeg 0,20 dollar per aandeel, aanzienlijk beter dan de gemiddelde analistenverwachting van een verlies van 0,83 dollar, terwijl het nettoverlies terugviel tot 7 miljoen dollar. De sterke prestaties werden ondersteund door hogere leveringen van commerciële vliegtuigen en een forse winstgroei in de defensie en ruimtevaartdivisie, al bleef de kasuitstroom aanzienlijk door investeringen in productiecapaciteit en certificeringstrajecten. Boeing blijft positief over de vraag vooruitkijken, rekent dit jaar op certificering van meerdere toestellen en ziet extra kansen dankzij toenemende defensie uitgaven en mogelijke nieuwe bestellingen.

Tesla verhoogt AI en robotica investeringen en aanvaardt tijdelijke druk op kasstroom.

- De producent van elektrische voertuigen trekt zijn investeringsplannen fors op en wil dit jaar meer dan 25 miljard dollar uitgeven aan artificiële intelligentie, robotica en chips, wat volgens CEO Elon Musk nodig is om toekomstige inkomstenstromen uit te bouwen. Beleggers reageerden terughoudend op die aankondiging, ondanks beter dan verwachte resultaten in het eerste kwartaal en een positieve vrije kasstroom van 1,44 miljard dollar. Tesla boekte een winst die boven de verwachtingen lag en hield de kosten onder controle, maar waarschuwde dat de vrije kasstroom de rest van 2026 negatief zal zijn door een intensieve investeringsfase. Tegelijk verschuift de focus steeds meer naar zelfrijdende technologie en robotica, met de geplande opschaling van Cybercab productie en een verdere uitrol van robotaxi diensten in meerdere regio’s.

Microsoft kiest Australië als speerpunt voor grootschalige cloud en AI uitbreiding.