ma. 17 nov 2025

Sterke halfjaarresultaten

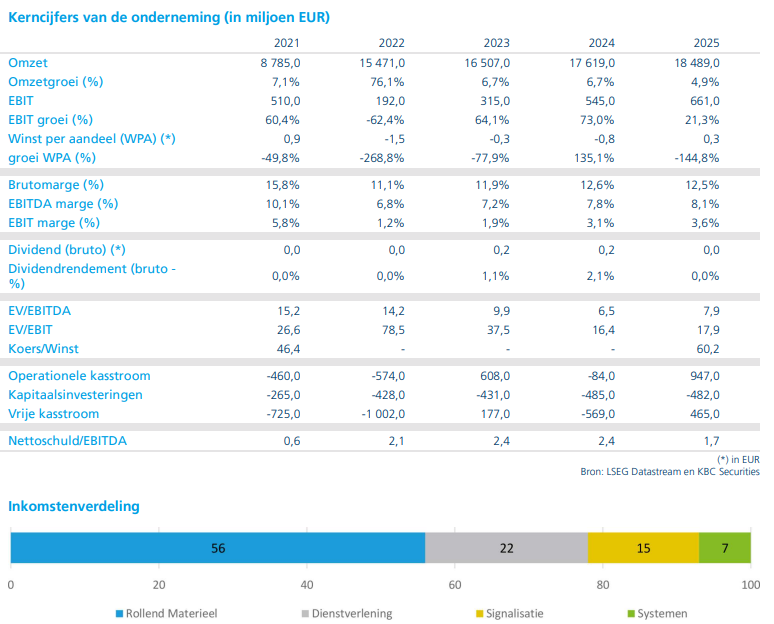

Alstom realiseerde een omzet van 9,06 miljard euro, een stijging met 3% op gerapporteerde basis* en 7,9% organisch**, wat boven de verwachtingen lag. De orders kwamen uit op 10,5 miljard euro, goed voor een book-to-bill ratio*** van 1,2, wat de sterke commerciële dynamiek bevestigt. Het aangepaste bedrijfsresultaat (EBIT) steeg met 13% jaar-op-jaar tot 580 miljoen euro, waardoor de marge verbeterde tot 6,4% (+50 basispunten).

* Dit is de totale groei zoals het bedrijf die rapporteert, inclusief: valuta-effecten (wisselkoersschommelingen tussen landen), overnames of desinvesteringen, structuurwijzigingen in het bedrijf. Het geeft dus de absolute verandering van omzet of winst ten opzichte van vorig jaar, maar kan beïnvloed zijn door externe factoren.

** Dit is de zuivere groei uit de bestaande activiteiten, waarbij men valuta-effecten uitsluit, overnames en desinvesteringen corrigeert, alleen kijkt naar vergelijkbare activiteiten. Organische groei toont dus hoe goed het bedrijf operationeel presteert zonder externe invloeden.

*** De book-to-bill ratio vergelijkt nieuwe orders (book) die een bedrijf in een periode binnenhaalt met omzet (bill) die in dezelfde periode wordt gefactureerd. Is de ratio kleiner dan 1, dan komen er meer nieuwe orders binnen dan er omzet wordt gerealiseerd. Is de ratio kleiner dan 1, dan wordt er meer omzet gefactureerd dan nieuwe orders binnenkomen.

De nettowinst sprong naar 220 miljoen euro tegenover 53 miljoen euro een jaar eerder, terwijl de operationele kasstroom* (FFO) toenam tot 411 miljoen euro. De vrije kasstroom** was negatief met 740 miljoen euro, zoals verwacht door seizoensgebonden werkkapitaaluitstroom***, maar beter dan de gemiddelde analistenverwachting. De orderportefeuille bereikte 96,1 miljard euro, een organische stijging met 4%, wat zorgt voor een sterke zichtbaarheid.

* Het geld dat een bedrijf genereert uit zijn kernactiviteiten (zoals verkopen en diensten), na aftrek van operationele kosten. Het geeft een beeld van hoeveel cash de dagelijkse bedrijfsvoering oplevert, zonder rekening te houden met investeringen of financiering.

** Het geld dat overblijft nadat het bedrijf zijn investeringen heeft gedaan (bijvoorbeeld in machines, fabrieken, technologie).

*** Werkkapitaaluitstroom betekent dat er meer geld vastzit in het werkkapitaal van een bedrijf, waardoor er tijdelijk minder liquide middelen beschikbaar zijn. Werkkapitaal is het geld dat nodig is om de dagelijkse bedrijfsactiviteiten te financieren. Als een bedrijf meer voorraden opbouwt of klanten later betalen, stijgt het werkkapitaal. Dat geld zit vast in de bedrijfsvoering en stroomt dus uit de kas, waardoor de vrije kasstroom tijdelijk negatief kan worden. Vaak gebeurt dit seizoensgebonden (bijvoorbeeld bij grote projecten of leveringen). Bij Alstom was de vrije kasstroom was -740 miljoen euro, vooral door een seizoensgebonden werkkapitaaluitstroom. Dat betekent dat Alstom veel geld moest voorfinancieren voor projecten, waardoor er tijdelijk minder cash beschikbaar was.

De groei werd gedragen door Rolling Stock en Signalling, met Europa dat 8,5% hoger ging en Noord-Amerika als uitschieter dankzij grote contracten, zoals in New York. Alle productlijnen droegen bij, en de integratie van Bombardier Transportation is afgerond, waardoor de focus nu ligt op industriële prestaties. De regionale mix* drukte licht op de brutomarge (13,6%), maar de uitvoering van projecten verbeterde.

*Regionale mix verwijst naar de verdeling van omzet en activiteiten over verschillende geografische regio’s en hoe die verdeling invloed heeft op de resultaten van een bedrijf. Bedrijven zoals Alstom opereren wereldwijd. Elke regio (Europa, Noord-Amerika, Azië, enz.) heeft eigen kostenstructuren, marges en contractvoorwaarden. Als een groter deel van de omzet uit een regio komt met lagere marges, kan de totale brutomarge dalen, zelfs als de omzet stijgt.

Vooruitzichten en voorspelling

Alstom verhoogde zijn prognose voor organische omzetgroei naar “boven 5%” (voorheen 3-5%). De doelstelling voor de aangepaste EBIT-marge blijft rond 7%, en de vrije kasstroom voor het volledige jaar wordt nog steeds geraamd op 200 tot 400 miljoen euro. Om dat te halen, moet de tweede jaarhelft tussen 940 en 1.140 miljoen euro opleveren. Het management geeft aan dat de commerciële activiteit sterk blijft en dat de orders in de tweede jaarhelft waarschijnlijk boven het al sterke niveau van de eerste jaarhelft zullen liggen, wat extra vooruitbetalingen kan opleveren. Andrea Gabellone ziet daardoor opwaarts risico voor de voorspelling en de gemiddelde analistenverwachting, die momenteel uitgaat van het bereiken van de bovengrens van 400 miljoen euro.

KBC Securities over Alstom

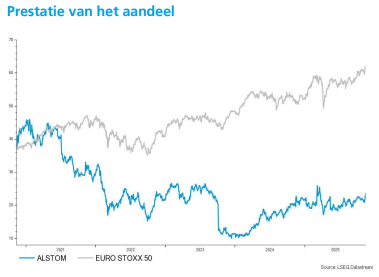

Andrea Gabellone blijft positief over Alstom dankzij de sterke orderinstroom, verbeterde uitvoering en het potentieel voor een opwaartse bijstelling van de vrije kasstroom. Hij verhoogt het koersdoel van 23 euro naar 28 euro en handhaaft een "Kopen"-aanbeveling voor het aandeel.