ma. 17 nov 2025

TITAN heeft ambitieuze middellangetermijndoelstellingen aangekondigd tijdens de recentste Capital Markets Day en mikt op een EBITDA* van 1 miljard euro tegen 2029, wat neerkomt op een groei van 62% tegenover het huidige niveau. Het bedrijf wil zowel in zijn kernactiviteiten als in nieuwe productsegmenten uitbreiden en beschikt over een sterke balans om deze plannen te realiseren, zegt KBC Securities-analist Wim Hoste.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het is een veelgebruikte maatstaf om de operationele prestaties van een bedrijf te beoordelen, omdat het zich richt op de kernactiviteiten en niet beïnvloed wordt door financieringsstructuur, belastingdruk of boekhoudkundige afschrijvingen.

TITAN Cement?

Het verhaal van TITAN Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is TITAN Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

De producten en diensten van TITAN Cement worden gebruikt om verschillende bouwwerken aan te leggen, gaande van grote infrastructuurprojecten (wegen, bruggen, luchthavens, ziekenhuizen, scholen, enz.) tot woningen, commerciële gebouwen en sociale projecten. Naast het vervoeren en distribueren van haar producten, draagt het bedrijf zijn knowhow en expertise over door samen te werken met zijn klanten, zakenpartners, lokale gemeenschappen en de academische wereld. Wil je meer over het bedrijf weten, kan je hier terecht.

Sterke historiek en nieuwe financiële ambities

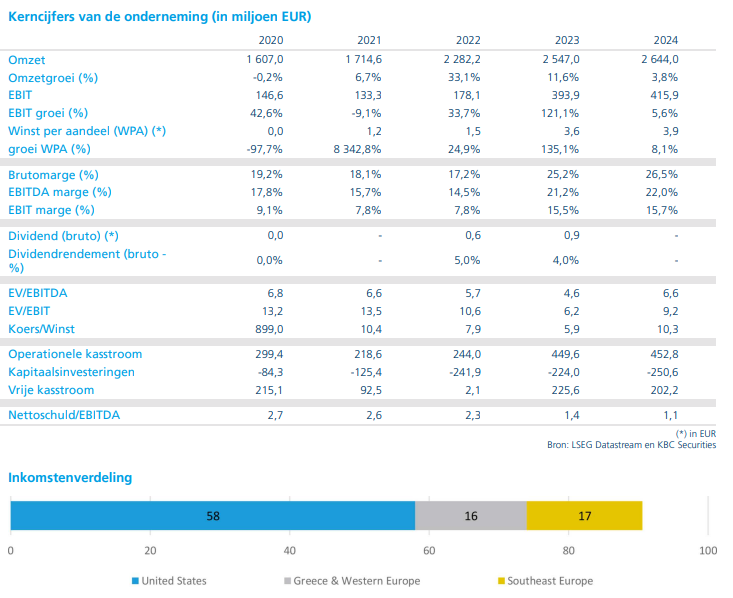

TITAN heeft de afgelopen jaren een indrukwekkend groeipad laten zien. Tussen 2022 en september 2025 realiseerde het bedrijf een gemiddelde jaarlijkse omzetgroei van 7%, terwijl de EBITDA zelfs met 23% per jaar steeg. Daarmee overtrof TITAN zowel de markt als zijn concurrenten. Voor de komende jaren stelt het bedrijf nieuwe doelen: een omzetgroei van 6 tot 8% per jaar om tegen 2029 een omzet van 4 miljard euro te bereiken, en een EBITDA-groei van 11 tot 13% per jaar om uit te komen op 1 miljard euro. Deze vooruitgang wordt ondersteund door meer dan 100 miljoen euro aan kostenbesparende initiatieven. Wim Hoste verhoogde zijn EBITDA-raming voor 2029 met 17% tot 847 miljoen euro, wat hij als conservatief bestempelt omdat overnames niet in de prognose zijn opgenomen.

Groei in kernactiviteiten en nieuwe technologieën

Na de recente beursgang van Titan America beschikt TITAN over een zeer solide balans, met een verhouding nettoschuld/EBITDA* van slechts 0,5. Volgens het management kan deze ratio oplopen tot 1,5 à 2,0, wat samen met de sterke kasstroom een investeringscapaciteit van ongeveer 3 miljard euro creëert voor groei-investeringen en overnames. TITAN wil zijn kernactiviteiten – cement, aggregaten en stortklaar beton – verder uitbouwen, maar ook inzetten op alternatieve cementmaterialen, die tegen 2029 naar verwachting 10% van de groepsomzet zullen vertegenwoordigen. Daarnaast kijkt het bedrijf naar nieuwe producten en technologieën zoals prefaboplossingen, lateien en mortels. Geografisch ligt de focus op bestaande markten waar synergievoordelen kunnen worden benut.

*De rationettoschuld/EBITDA is een financiële kengetal dat aangeeft hoeveel jaar een bedrijf nodig zou hebben om zijn nettoschuld terug te betalen met de huidige EBITDA (operationele winst vóór rente, belastingen, afschrijvingen en amortisatie). Een lage ratio (bv. 0,5) → bedrijf heeft weinig schuld in verhouding tot zijn operationele winstcapaciteit → financieel gezond. Een hoge ratio (bv. >3) → bedrijf is sterk gefinancierd met schuld → hogere risico’s.

Vooroplopen in duurzaamheid

TITAN zet sterk in op zijn decarbonisatieagenda. De uitbouw van het platform voor alternatieve cementmaterialen speelt hierin een sleutelrol. Daarnaast werkt het bedrijf aan het IFESTOS-project voor koolstofafvang en -opslag, waarvoor een definitieve investeringsbeslissing in 2027 wordt verwacht. TITAN geeft aan dat zijn verwachte CO₂-uitstoot gedekt is door bestaande emissierechten en dat het zelfs ongeveer 200 miljoen euro aan rechten zou kunnen verzilveren.

Aantrekkelijke waardering

Op basis van de verwachte resultaten voor 2025 en 2026 noteert TITAN tegen EV/EBITDA-multiples* van respectievelijk 6,0 en 5,5. Dat betekent een korting van 36% en 38% tegenover sectorgenoten, wat volgens Wim Hoste de aantrekkelijke waardering van het aandeel onderstreept.

*De EV/EBITDA-multiple geeft aan hoeveel beleggers bereid zijn te betalen voor de operationele winstcapaciteit van een bedrijf. Hoe lager de EV/EBITDA, hoe goedkoper het bedrijf lijkt in verhouding tot zijn winstpotentieel. Deze multiple wordt vaak gebruikt om bedrijven in dezelfde sector te vergelijken, omdat het minder beïnvloed wordt door verschillen in belastingregimes of kapitaalstructuur.

KBC Securities over TITAN

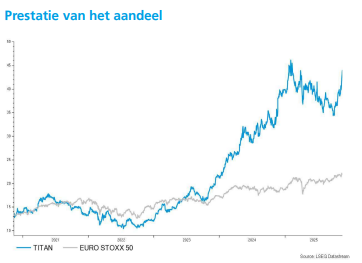

Wim Hoste blijft positief over de vooruitzichten van TITAN, gesteund door de sterke balans, ambitieuze groeiplannen en focus op duurzaamheid. Hij verhoogt het koersdoel van 45 euro naar 55 euro en handhaaft een "Opbouwen"-aanbeveling voor het aandeel.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door TITAN Cement wordt betaald om de holding op te volgen, maar zegt ook dat TITAN Cement niet het recht heeft om richtlijnen te geven omtrent de research.