wo. 22 apr 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 23 april 2026

Bedrijfsresultaten

- SK Hynix, DNB, Caterpillar, Intel, Roche, SAP, Gilead Sciences, Union Pacific, Safran, Newmont Goldcorp, Comcast, Sanofi, Vinci, Digital, Trelleborg, Relx, Orange, Edwards Lifesciences, Heineken, Saint-Gobain, Heineken, ST Microelectronics, Roper Technologies, Huntington Bankshares, Dassault, Husqvarna, BE Semiconductor, FirstSolar, Snap, Sartorius, Bollore, Ipsen, Hasbro, Bionmerieux, Renault, Popular, Edenred, Cofinimmo, Valeo, Eramet, Clariane, PSI, Assystem, Nexity, Cegedim, Azelis, BE Semiconductor Industries, Fugro, Kinepolis Group, Qrf, Quest for Growth, Sipef.

Ex-dividend

- Aaena, Aker ASA, AZZ, BAE Systems, Derwent, Fresnillo, Hiscox, Grafton, M.P. Evans, Petrobras, Rightmove, Uniphar

Macro-economie

- VS: eerste aanvragen werkloosheid,

- VS, Japan, VK, EMU, Duitsland, Frankrijk: PMI verwerkende nijverheid en diensten (apr)

Vooruitblik op Amerika

Voor de bel

• Futures en sentiment

De futures op Wall Street wijzen op een hogere opening nadat president Trump het staakt-het-vuren met Iran voor onbepaalde tijd verlengde, al blijft onzeker of alle partijen zich daaraan houden. Amerikaanse beleggers volgen vandaag vooral het geopolitieke nieuws, de evolutie van de olieprijs en vooruitblikken op nieuwe kwartaalcijfers, met bijzondere aandacht voor Tesla.

• Europa

De Europese aandelenmarkten stabiliseren en vinden houvast in het diplomatieke signaal uit de Verenigde Staten. Tegelijk verwerken beleggers een reeks regionale bedrijfsresultaten, wat zorgt voor een afwachtende maar rustiger marktsfeer.

• Azië

De Aziatische beurzen sloten hoger. In Japan bereikte de Nikkei een recordslotstand, gedragen door technologieaandelen, terwijl Chinese aandelen opstoomden naar het hoogste peil in drie maanden dankzij sterkte in de AI‑ en chipsector.

• Grondstoffen, valuta en goud

De olieprijs veert stevig op na berichten over aanvallen op containerschepen in de Straat van Hormuz, wat de bezorgdheid over de bevoorrading opnieuw aanwakkert. Goud wint terrein nu de stress op de markten afneemt en de dollar terrein verliest, terwijl grondstoffen opnieuw gevoelig reageren op geopolitieke risico’s.

Topnieuws

- Micron wil strengere exportregels voor China

Micron Technology dringt er bij het Amerikaanse Congres op aan om strengere exportbeperkingen in te voeren op chipapparatuur die door Chinese concurrenten wordt gebruikt. Volgens bronnen speelt de geheugenchipfabrikant hierin een trekkende rol.

- Cryptobeurzen zetten zich schrap voor nieuwe derivatenmarkt

Internationale cryptobeurzen bereiden zich voor op de lancering van eeuwigdurende cryptofutures in de Verenigde Staten, in de aanloop naar een verwachte versoepeling van regels door de Amerikaanse toezichthouder.

- Hoge olieprijs blijft risico voor aandelenmarkten

Hoewel de S&P 500 opnieuw recordniveaus bereikt, waarschuwen bedrijfsleiders dat een aanhoudend hoge olieprijs een ernstige rem kan zetten op de economische groei.

Aandelen in de kijker

- Adobe kondigt een aandeleninkoopprogramma aan ter waarde van 25 miljard dollar dat loopt tot april 2030. Het bedrijf wil zo zijn vertrouwen tonen in de kasstromen en de langetermijnwaarde voor aandeelhouders. Tegelijk lanceert Adobe nieuwe AI‑tools om zijn positie te versterken tegenover opkomende autonome creatieve software. Het management blijft inzetten op groei via AI‑gedreven marketingoplossingen.

- Vodafone biedt zijn zakelijke klanten geavanceerde cyberbeveiliging en agentic AI aan via een samenwerking met Google Cloud. De dienst start in Duitsland en voldoet aan strikte Europese privacyregels. Later dit jaar volgt een uitrol naar andere Europese markten. De samenwerking vergt een totale investering van 1 miljard dollar.

- AT&T voegt in het eerste kwartaal 294.000 nieuwe betalende mobiele klanten toe, ruim boven de gemiddelde analistenverwachting van 272.000. De omzet stijgt met ongeveer 3 procent tot 31,5 miljard dollar, wat eveneens hoger is dan verwacht. De groei komt vooral uit bundels van mobiele en glasvezeldiensten. Het bedrijf versterkt zo zijn positie op de Amerikaanse telecommarkt.

- BHP Group overtreft de verwachtingen voor de ijzerertsproductie in het derde kwartaal. De mijnbouwer verwacht bovendien dat de koperproductie over het jaar uitkomt in de bovenste helft van de prognose. De koperproductie daalt wel licht tot 476,8 duizend ton, onder de gemiddelde analistenverwachting van 479,2 duizend ton. Sterkere vraag en het einde van een conflict met China ondersteunen het sentiment rond het aandeel.

- Capital One Financial stelt meer middelen opzij voor mogelijke kredietverliezen en mist daardoor de winstverwachtingen. De provisies lopen op tot 4,07 miljard dollar, tegenover een verwachte 3,77 miljard dollar. De winst per aandeel bedraagt 4,42 dollar, net onder de gemiddelde analistenverwachting van 4,55 dollar. De nettorente-inkomsten stijgen wel fors.

- Chubb boekt een sterke winststijging dankzij hogere beleggingsopbrengsten en lagere schadelast. De aangepaste winst komt uit op 6,82 dollar per aandeel, tegenover 3,68 dollar een jaar eerder. De combined ratio verbetert tot 84 procent. Lagere natuurrampschade ondersteunt het resultaat.

- Elevance Health verhoogt zijn winstverwachting voor het volledige jaar tot minstens 26,75 dollar per aandeel. Analisten rekenden gemiddeld op 25,73 dollar per aandeel. In het eerste kwartaal behaalt het bedrijf een winst van 12,58 dollar per aandeel, ruim boven de gemiddelde analistenverwachting van 10,82 dollar. Lagere medische kosten ondersteunen de cijfers.

- EQT profiteert van hogere gasprijzen en productievolumes. De winst per aandeel stijgt tot 2,33 dollar, tegenover een gemiddelde analistenverwachting van 2,12 dollar. De gemiddelde gerealiseerde gasprijs loopt fors op. De investeringen nemen wel toe.

- Exxon Mobil overweegt de verkoop van zijn tankstations in Hongkong. De deal zou enkele honderden miljoenen dollar kunnen opleveren. Het bedrijf voert gesprekken met potentiële kopers. De verkoop past binnen een bredere portefeuilleoptimalisatie.

- Ford Motor roept meer dan 140.000 Ranger‑modellen in de Verenigde Staten terug wegens mogelijk brandgevaar door beschadigde bekabeling. Dealers zullen inspecties uitvoeren en software bijwerken. Beschadigde kabels worden indien nodig vervangen. De terugroepactie verhoogt tijdelijk de kosten maar moet veiligheidsrisico’s beperken.

- GE Vernova verhoogt zijn omzetverwachting voor 2026 tot 44,5 à 45,5 miljard dollar, in lijn met de gemiddelde analistenverwachting. De orderinstroom stijgt met meer dan 70 procent dankzij sterke vraag vanuit datacenters. Zowel de energie‑ als elektrificatieactiviteiten leveren fors hogere winsten. AI‑infrastructuur blijft een belangrijke groeimotor.

- Interactive Brokers boekt een winststijging van 25 procent dankzij hogere handelsvolumes. De winst bedraagt 59 dollarcent per aandeel tegenover 48 dollarcent een jaar eerder. Commissie‑inkomsten en rente‑inkomsten nemen stevig toe. Het aantal dagelijkse transacties bereikt een nieuw record.

- Intuitive Surgical overtreft de verwachtingen voor omzet en winst. De winst per aandeel komt uit op 2,50 dollar, boven de gemiddelde analistenverwachting van 2,10 dollar. De vraag naar chirurgische robots blijft sterk. Het bedrijf verhoogt ook zijn margedoelstellingen voor 2026.

- Meta Platforms start de bouw van een nieuw datacenter in Oklahoma met een investering van meer dan 1 miljard dollar. Het project moet de AI‑capaciteit verder opschalen. Tegelijk krijgt Meta te maken met een nieuwe groepsvordering rond frauduleuze advertenties. De juridische risico’s blijven zo een aandachtspunt.

- Moderna start een laat stadium klinische studie voor een mRNA‑vogelgriepvaccin in de Verenigde Staten en het Verenigd Koninkrijk. Het project wordt ondersteund door een investering van 54 miljoen dollar. Bij goedkeuring belooft Moderna productiecapaciteit te reserveren voor lage‑ en middeninkomenslanden. Het dossier versterkt de pandemische paraatheid.

- Pfizer lanceert zijn GLP‑1‑middel tegen obesitas in China via pre‑orders. De prijs bedraagt omgerekend ongeveer 72 dollar per injector. Het product versterkt de concurrentie op de snelgroeiende Chinese markt voor gewichtsverlies. De marktwaarde wordt door analisten op miljarden dollar geschat.

- United Airlines verwacht voor het tweede kwartaal een winst van 1 tot 2 dollar per aandeel, onder de gemiddelde analistenverwachting van 2,08 dollar. Voor het volledige jaar rekent het bedrijf op 7 tot 11 dollar per aandeel, tegenover een gemiddelde analistenverwachting van 9,58 dollar. In het eerste kwartaal behaalt United wel een winst van 1,19 dollar per aandeel, boven verwachting. Hogere brandstofkosten blijven de grootste zorg.

Aanbevelingen

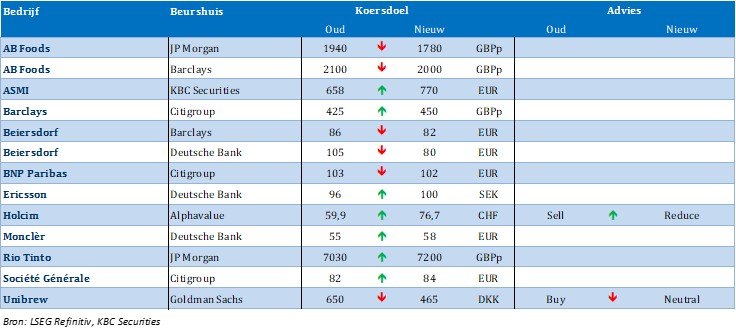

Atlantic Union Bankshares: Piper Sandler verlaagt het koersdoel naar 45 dollar na tegenvallende kwartaalcijfers.

BOK Financial: Stephens verhoogt het koersdoel naar 144 dollar dankzij sterke resultaten en betere vooruitzichten voor kredietgroei.

East West Bancorp: Jefferies verhoogt het koersdoel naar 150 dollar na solide kwartaalcijfers.

Halliburton: TD Cowen verhoogt het koersdoel naar 48 dollar na beter dan verwachte resultaten.

UnitedHealth: Oppenheimer verhoogt het koersdoel naar 405 dollar na sterke cijfers over het eerste kwartaal.

Bernard Keppenne: 'Wanneer zwarte goud de inflatie voedt… en het Kremlin'

Elke dag dat de Straat van Hormuz geblokkeerd blijft, vergroot het inflatierisico, maar ook de inkomsten voor de Russische staatskas, die die middelen hard nodig heeft. Tegelijk dwingt dit Europese staten om de meest getroffen en kwetsbare groepen te ondersteunen, wat de begrotingstekorten verder doet oplopen.

De inkomsten

Hoewel er veel onduidelijkheid blijft rond de toestand van de Russische economie – Poetin sprak begin dit jaar over een bbp-daling van 2 procent – is er één zekerheid: de oorlog in Iran is een meevaller voor de staatskas. Niet alleen zijn de sancties tegen Russische schepen opgeheven, vooral de stijging van de olieprijs werkt ook door in de prijs van Russische olie, zoals de grafiek illustreert. Volgens cijfers van het Internationaal Energieagentschap brachten de olie-exportinkomsten in maart ongeveer 19 miljard dollar op, bijna een verdubbeling tegenover februari. Dat komt neer op zowat 1 miljard dollar per dag over de hele maand.

Het inflatierisico

Een nieuw voorbeeld volgt vanochtend met de inflatiecijfers voor het Verenigd Koninkrijk. De kerninflatie wordt verwacht te stijgen tot 3,3 procent op jaarbasis, tegenover 3 procent eerder, terwijl de onderliggende inflatie – onder meer exclusief energie – stabiel zou blijven op 3,2 procent. De producentenprijzen van inputs, inclusief energie, zouden op jaarbasis stijgen van 0,5 procent naar 3,4 procent. Dat betekent dat de Bank of England moeilijk renteverlagingen kan overwegen en mogelijk zelfs de rente moet verhogen, wat weerspiegeld wordt in het rendement op de tweejarige staatsobligatie.

Maatregelen van de Commissie

De Europese Commissie zal deze woensdag plannen voorstellen om de elektriciteitsbelastingen te verlagen en het zomerse vullen van de gasvoorraden te coördineren. Ze wil de Europese fiscale regels aanpassen om elektriciteit te bevoordelen ten opzichte van olie en gas, en regeringen toe te laten de elektriciteitsbelastingen voor de industrie tot nul te herleiden. Hoewel de Commissie het vullen van de voorraden kan coördineren, kan ze niets doen aan de gasprijs zelf. Die is weliswaar minder sterk gestegen dan de olieprijs, maar de stijging zal toch doorwegen op de totale energiefactuur.

Europa zou voorlopig niet met tekorten geconfronteerd moeten worden, aangezien de belangrijkste leveranciers van olie en gas voor de Europese Unie de Verenigde Staten en Noorwegen zijn. Wel zouden er de komende weken tekorten aan kerosine kunnen ontstaan.

De perverse effecten van inflatie

De detailhandelsverkopen in de Verenigde Staten zijn in maart sterker gestegen dan verwacht, deels omdat hogere benzineprijzen zorgden voor recordontvangsten bij tankstations.De verkopen stegen met 1,7 procent in maart, na een stijging van 0,7 procent in februari, goed voor een groei van 4 procent op jaarbasis. Dat cijfer werd vertekend door een stijging van 15,5 procent van de verkopen bij tankstations, de grootste toename sinds de overheid deze reeks begon bij te houden in 1992. Dat het cijfer vertekend is, blijkt uit de detailhandelsverkopen exclusief auto’s, benzine, bouwmaterialen en voedingsdiensten: die stegen met 0,7 procent in maart, na een stijging van 0,6 procent in februari.

Proberen te overtuigen

Kevin Warsh probeerde de Senaatscommissie ervan te overtuigen dat hij volledig onafhankelijk staat van Trump door te verklaren: “De president heeft me nooit gevraagd me te engageren tot het verlagen van de rente (…) hij heeft het niet geëist (…) de president heeft me nooit gevraagd een dergelijke toezegging te doen en ik zou dat ook niet doen.” De president verklaarde echter in een interview met CNBC, vlak voor de hoorzitting, dat hij teleurgesteld zou zijn als dat niet zou gebeuren.

Voorlopig is de cruciale vraag dat de benoeming van Warsh mogelijk wordt geblokkeerd door de Republikeinse senator Thom Tillis, die heeft bevestigd dat hij de benoeming zal tegenhouden zolang de regering de rechtszaken tegen Powell niet intrekt. In dat geval zou Powell na het einde van zijn mandaat op 15 mei aan het hoofd van de Federal Reserve kunnen blijven.

Warsh heeft zich in het verleden kritisch uitgelaten over de communicatie van de Fed en verklaarde dat “wat de Fed nodig heeft, hervormingen zijn van haar kaders en haar communicatie”. Hij voegde eraan toe: “Te veel Fed-functionarissen spreken zich uit over het niveau van de rente … dat is volkomen nutteloos.”

Die uitspraak zal weinig in de smaak vallen bij de voorzitters van de twaalf regionale Fed-banken, die publieke communicatie en optredens intussen als een integraal onderdeel van hun functie beschouwen.

Export gedreven door AI

De Japanse export is in maart op jaarbasis met 11,7 procent gestegen dankzij de vraag die verband houdt met artificiële intelligentie. De import steeg in maart met 10,9 procent ten opzichte van een jaar eerder.Hoewel de export naar het Midden-Oosten met 45,9 procent daalde, steeg die met 3,4 procent naar de Verenigde Staten en met 17,7 procent naar China.

Een gelijkaardig beeld in Taiwan, waar de exportorders in maart met 65,9 procent stegen op jaarbasis, het snelste tempo in ruim zestien jaar.De bestellingen van telecommunicatieproducten stegen met 120,9 procent ten opzichte van een jaar eerder, terwijl die van elektronische producten met 73,7 procent toenamen. Die orders kwamen uit alle regio’s: plus 45,7 procent uit China, 76,4 procent uit de Verenigde Staten, 45,2 procent uit Europa en 32,9 procent uit Japan.

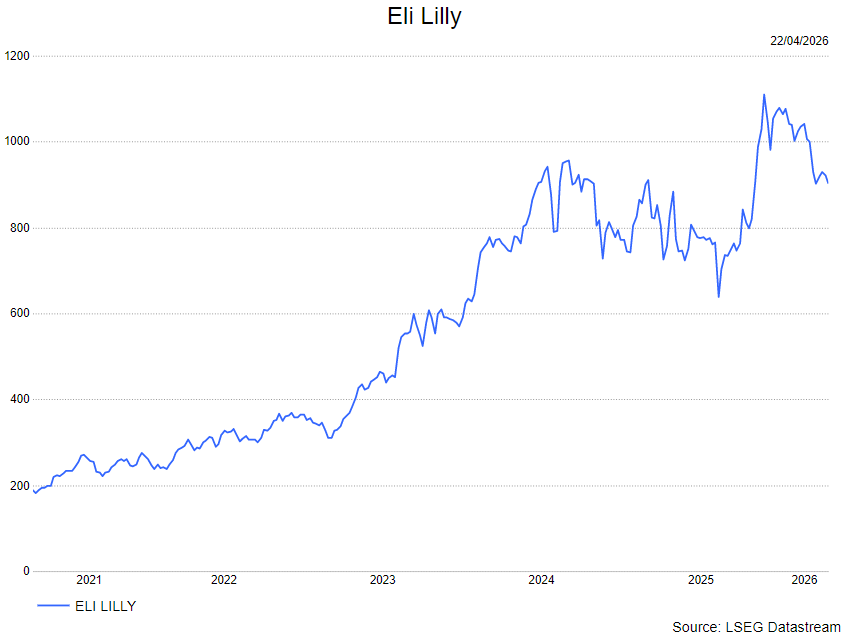

Novo Nordisk en Eli Lilly onder druk door twijfel over obesitasdekking in de VS

De aandelen van Novo Nordisk en Eli Lilly kwamen recent stevig onder druk te staan nadat Amerikaanse zorgverzekeraars zich kritisch uitlieten over de plannen om obesitasmedicatie op te nemen in Medicare. Die negatieve signalen wogen zwaarder dan een beperkte positieve beleidswijziging van de Amerikaanse gezondheidsautoriteiten, al kan die op middellange termijn wel voor enig herstel zorgen. Dat zegt KBC Securities‑analist Andrea GAbellone. .

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

Sterk vierde kwartaal met duidelijke volumekracht

Andrea wijst erop dat Eli Lilly het vierde kwartaal afsloot met een omzet van 19.29 miljard dollar (+43 procent jaar-op-jaar) en een non‑GAAP‑winst per aandeel van 7.54 dollar (+42 procent jaar-op‑jaar). Deze cijfers lagen merkbaar boven de verwachtingen van de markt (17.96 miljard dollar omzet en 6.67 dollar aangepaste winst per aandeel volgens LSEG‑consensus).

Zorgverzekeraars plaatsen openlijk vraagtekens bij beleid

De koerszwakte van Novo Nordisk en Eli Lilly volgde op publieke uitspraken van grote Amerikaanse zorgverzekeraars, die hun twijfel uitspraken over het voornemen van de Amerikaanse overheid om vanaf 2027 obesitasmedicatie op te nemen in de Medicare‑dekking. CVS liet expliciet weten niet te zullen deelnemen aan het obesitasprogramma, terwijl UnitedHealth tijdens zijn eerstekwartaalcall waarschuwde voor de mogelijke financiële en operationele gevolgen van een bredere terugbetaling van deze geneesmiddelen.

Volgens de analist is die openlijke weerstand van zorgverzekeraars een belangrijk signaal voor beleggers. Het onderstreept dat de implementatie van een bredere dekking voor GLP‑1‑middelen niet enkel afhangt van politieke intenties, maar ook van de bereidheid van verzekeraars om deze behandelingen daadwerkelijk op te nemen in hun plannen.

Beperkt positief signaal van CMS

Tegenover die negatieve toon staat een beleidsbeslissing van de Centers for Medicare & Medicaid Services. CMS heeft de zogenoemde “bridge”-dekking voor obesitas‑GLP‑1‑middelen verlengd tot juli 2026 en verder doorgetrokken tot eind 2027. In eerdere richtlijnen zou die overgangsperiode al in boekjaar 2026 aflopen.

Hoewel dit volgens Andrea slechts een marginale positieve verrassing is, zorgt de verlenging wel voor extra zichtbaarheid en continuïteit in afwachting van een definitieve beslissing over structurele dekking. Daarmee wordt een abrupte onderbreking van terugbetaling vermeden, wat op korte termijn ondersteunend is voor de volumes.

Netto-effect blijft voorlopig negatief

Per saldo woog de negatieve reactie van zorgverzekeraars zwaarder door dan de beleidsmatige steun van CMS. De onmiddellijke marktreactie weerspiegelt vooral de vrees dat de uiteindelijke Medicare‑dekking beperkter of minder rendabel zou kunnen uitvallen dan eerder gehoopt.

Tegelijk wijst de analist erop dat de CMS‑beslissing de neerwaartse druk deels kan temperen. De verlengde overgangsperiode creëert ruimte voor een gedeeltelijke normalisatie van het relatieve koersverloop van Novo Nordisk en Eli Lilly ten opzichte van de bredere gezondheidszorgsector.

KBC Securities over Novo Nordisk en Eli Lilly

Andrea stelt dat de recente koersdaling vooral het gevolg is van toenemende onzekerheid rond terugbetalingsmechanismen in de Verenigde Staten. Hoewel de weerstand bij zorgverzekeraars een structureel risico vormt, biedt de verlenging van de CMS‑overgangsregeling steun op korte tot middellange termijn. Volgens KBC Securities kan dit bijdragen tot een gedeeltelijke mean reversion in de relatieve prestatie van Novo Nordisk en Eli Lilly tegenover de sector, al blijft het politieke en verzekeringslandschap een belangrijke onzekerheidsfactor.

Andrea heeft een kopen-aanbeveling en een koersdoel van 1.230 dollar.

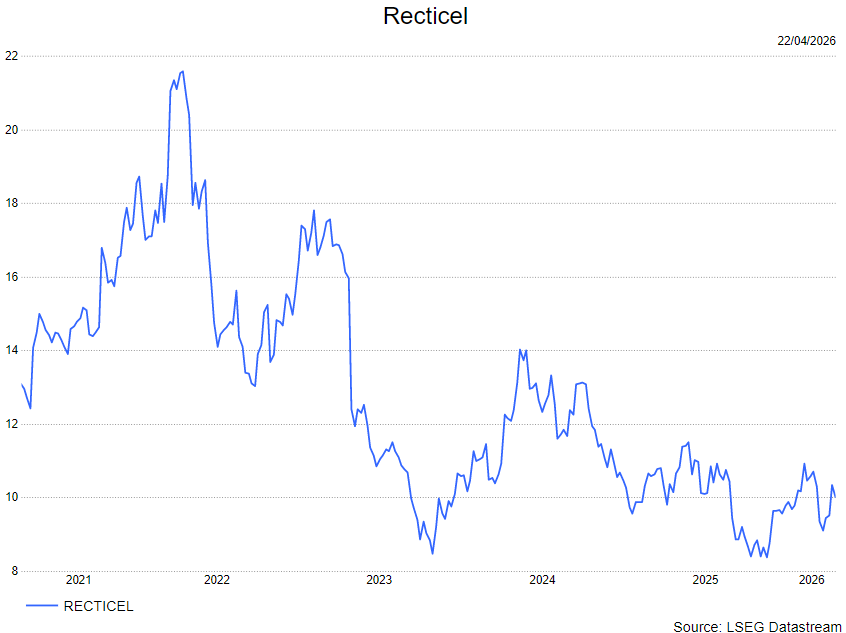

Recticel groeit dankzij overnames en ziet duidelijke volumeverbetering

Recticel heeft het eerste kwartaal van 2026 afgesloten met een omzetgroei die volledig werd gedragen door recente overnames. Ondanks een zwakke start van het kwartaal ziet het bedrijf een duidelijke versnelling in volumes en orderboeken, al speelt ook voorraadvorming bij klanten een rol. Dat zegt KBC Securities‑analist Wim Hoste, die Recticel opvolgt.

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Omzetgroei volledig gedreven door overnames

In het eerste kwartaal van 2026 steeg de omzet van Recticel met 6,1 procent tot 168,1 miljoen euro, volledig in lijn met zowel de verwachtingen van KBC Securities als de consensus. Die groei was volledig toe te schrijven aan overnames, aangezien de organische omzetontwikkeling werd afgeremd door lagere grondstoffenprijzen en bijhorende lagere verkoopprijzen.

Recticel gaf aan dat de eerste zes weken van het kwartaal zwak verliepen, vooral door weersomstandigheden. Vanaf eind februari volgde echter een zeer dynamisch herstel, wat zich vertaalde in duidelijk hogere volumes en een sterke heropleving van de activiteit.

Klanten anticiperen op sterke kosteninflatie

Volgens Wim speelt ook het geopolitieke klimaat een rol in de huidige marktdynamiek. De forse stijgingen van grondstoffen‑ en energiekosten, die Recticel doorrekent aan zijn klanten, hebben ertoe geleid dat klanten hun aankopen vervroegen. Dat effect is vooral zichtbaar in isolatieplaten, waar klanten anticiperen op verdere prijsverhogingen in het licht van de situatie in het Midden-Oosten.

Hoewel dit zorgt voor sterkere orderboeken en hogere volumes op korte termijn, wijst de analist erop dat een deel van de vraag mogelijk naar voren wordt gehaald.

Update over strategische investeringen

Op strategisch vlak blijft Recticel voortgang boeken. De groeneveldproductiesite voor Insulated Panels in Noord-Amerika, met een investering van ongeveer 50 miljoen euro, ligt nog steeds op schema om in (het begin van) het vierde kwartaal van 2026 op te starten.

Daarnaast is de polyolrecyclagefabriek in Wevelgem, België, momenteel in opstartfase. Deze investering vergt ongeveer 13 miljoen euro en verloopt conform de eerder gecommuniceerde timing. Deze projecten passen binnen de bredere duurzaamheids‑ en groeistrategie van de groep.

Vooruitzichten: versnelling verwacht, maar geen kwantitatieve guidance

Aan het begin van april rapporteerde Recticel gezonde orderboeken en hoge bezettingsgraden, wat volgens het bedrijf wijst op een duidelijke versnelling van volume‑ en omzetgroei in de loop van het tweede kwartaal. Op dit moment verwacht Recticel geen tekorten in cruciale grondstoffen.

Door de aanhoudende geopolitieke onzekerheid geeft het bedrijf echter nog geen kwantitatieve jaarvooruitzichten. Wel verwacht Recticel opnieuw een jaar van groei in 2026. Die uitspraken moeten worden gezien in het licht van de prognoses van KBC Securities, die voor 2026 uitgaan van een omzet van 704,2 miljoen euro tegenover 655,1 miljoen euro in 2025, en een aangepaste EBITDA van 65,5 miljoen euro, tegenover 55,8 miljoen euro een jaar eerder.

KBC Securities over Recticel

Wim gelooft dat Recticel nog over aanzienlijke financiële slagkracht beschikt voor bijkomende overnames. Hij verwacht dat de groep vooral blijft mikken op middelgrote transacties die de positie in isolatiepanelen verder versterken.

Wim handhaaft voor Recticel een koersdoel van 11 euro en behoudt een de opbouwen-aanbeveling.

Corbion behoudt jaarvooruitzichten ondanks zwakkere start van 2026

Corbion kende een zwakke start van 2026, met een duidelijke terugval in omzet en winstgevendheid in het eerste kwartaal. Die evolutie was echter grotendeels te wijten aan een hoge vergelijkingsbasis en timingeffecten, zoals het bedrijf eerder al had aangegeven, terwijl de vooruitzichten voor het volledige jaar onveranderd blijven. Dat zegt KBC Securities‑analist Wim Hoste, die Corbion opvolgt.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Zwakker eerste kwartaal door vergelijkingsbasis en timing

In het eerste kwartaal van 2026 daalde de aangepaste EBITDA van Corbion met 30,5 procent tot 37,8 miljoen euro, wat organisch neerkomt op een daling van 19,7 procent. De terugval werd vooral veroorzaakt door een uitzonderlijk sterke vergelijkingsbasis en een ongunstige timing in de loop van het jaar, zoals vooraf gecommuniceerd door het bedrijf. De omzet kwam uit op 293,7 miljoen euro, een daling van 10,9 procent tegenover een jaar eerder, of 4,1 procent organisch. De negatieve evolutie was het gevolg van een lagere volume‑ en productmix van 2,6 procent en een prijsdaling van 1,5 procent.

Ondanks deze zwakkere start handhaaft Corbion zijn vooruitzichten voor 2026. Het bedrijf verwacht over het volledige jaar een verbetering van de aangepaste EBITDA‑marge met ongeveer 100 basispunten tot rond 17 procent.

Functional Ingredients & Solutions: gemengd beeld

De divisie Functional Ingredients and Solutions zag de omzet in het eerste kwartaal dalen met 8,2 procent tot 236,0 miljoen euro, wat organisch neerkomt op een lichte terugval van 0,8 procent. De volume‑ en productmix bleef nagenoeg stabiel, terwijl prijzen licht onder druk stonden.

Binnen voedselingrediënten werden prijsverhogingen doorgevoerd, maar een zwakke Noord-Amerikaanse markt woog op de volumes. Volgens Wim meldde Corbion wel enkele bemoedigende nieuwe contracten, die vanaf het tweede kwartaal bijdragen aan de resultaten. In de Biochemicals‑activiteiten nam de omzet toe dankzij groei in melkzuur en afgeleide producten, ondanks een sterke vergelijkingsbasis. De verkoop van melkzuur aan de joint venture nam toe in volume‑ en mixtermen, al weerspiegelden de prijzen de lagere suikerprijzen.

De aangepaste EBITDA van deze divisie daalde met 31,3 procent tot 21,3 miljoen euro. Dat was vooral het gevolg van een ongunstige mix, met relatief hogere verkopen aan de PLA‑joint venture en Biochemicals, en het feit dat de voordelen van lagere suikerprijzen zich pas later in het jaar volledig laten voelen.

Health & Nutrition onder druk, herstel verwacht

De divisie Health and Nutrition kende een duidelijke terugval, met een omzetdaling van 20,6 procent tot 57,7 miljoen euro, of 15,8 procent organisch. De daling werd veroorzaakt door lagere volumes in Nutrition en Pharma en door prijsdruk, vooral door lagere visolieprijzen in aquacultuur voor niet‑gecontracteerde volumes.

Zoals eerder aangegeven werd deze divisie sterk beïnvloed door timingeffecten, waarbij de daaropvolgende kwartalen naar verwachting zullen profiteren. De aangepaste EBITDA kwam uit op 16,5 miljoen euro, een daling van 29,5 procent. Een lage operationele hefboom werd deels gecompenseerd door een positieve mix, onder meer dankzij sterke groei in Biomaterials.

Ontwikkelingen in de joint venture en strategische focus

De gezamenlijke onderneming TotalEnergies Corbion liet een organische omzetgroei zien van 2,6 procent tot 36,7 miljoen euro in het eerste kwartaal. De EBITDA daalde wel van 3,1 miljoen euro naar 2,0 miljoen euro. Het desinvesteringsproces van het belang in de PLA‑joint venture loopt ondertussen nog steeds.

Daarnaast herinnert Wim eraan dat Corbion tijdens de strategische update eind 2025 aankondigde dat Biochemicals minder prioriteit zal krijgen. De groeifocus komt meer te liggen op voedselconservering en -formulering, algale oliën en Biomedical Polymers en Pharma.

Vooruitzichten voor 2026 blijven intact

Voor het volledige boekjaar 2026 rekent Corbion op een organische omzetgroei tussen 3 en 6 procent. De aangepaste EBITDA‑marge moet met ongeveer 100 basispunten stijgen tot circa 17 procent. Het bedrijf verwacht bovendien een vrije kasstroom van 85 tot 90 miljoen euro en een groei van de aangepaste winst per aandeel met dubbele cijfers.

Volgens Wim zal de omzet in Health and Nutrition vanaf het tweede kwartaal aantrekken en ruimschoots goedmaken wat in het eerste kwartaal werd verloren. Daarnaast verwacht Corbion in de rest van het jaar een terugkeer naar een positieve volume‑ en productmix.

KBC Securities over Corbion

Wim waardeert Corbion om zijn marktleiderschap in melkzuur en de groeikansen binnen de bestaande portefeuille. Hij benadrukt dat de impact van grondstoffeninflatie relatief beperkt blijft in vergelijking met andere ingrediëntenspelers, dankzij de aantrekkelijke afdekking van suikerprijzen.

Wim heeft een kopen-aanbeveling met een koersdoel van 26 euro.

Vopak presteert beter dan verwacht en bevestigt defensief groeiprofiel

Vopak heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met een sterke proportionele EBITDA* en stabiele bezettingsgraden. Het bedrijf ziet voorlopig geen materiële financiële impact van het conflict rond Iran op groepsniveau. Dat zegt KBC Securities‑analist Kristof Samoy, die het aandeel opvolgt.

*Proportionele EBITDA is de EBITDA (winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen) waarbij ook de winstbijdrage van joint ventures wordt meegerekend in verhouding tot het eigendomsbelang, om zo de economische prestaties van het bedrijf beter weer te geven. Gezien het belang van joint ventures en het feit dat de ondernemingsdoelstellingen op proportioneel niveau worden gecommuniceerd, focust KBC Securities in zijn analyse en waardering voornamelijk op proportionele kernindicatoren.

Vopak?

Vopak is 's werelds grootste onafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

Sterke kwartaalcijfers boven de verwachtingen

Vopak rapporteerde in het eerste kwartaal van 2026 een proportionele EBITDA van 295 miljoen euro. Dat ligt duidelijk boven de verwachting van KBC Securities (276 miljoen euro) en ook boven de gemiddelde analistenverwachting (gav) van 286 miljoen euro. De proportionele omzet kwam uit op 479 miljoen euro, tegenover 467 miljoen euro in het vierde kwartaal van 2025.

De bezettingsgraad bleef stevig op 91 procent, slechts licht lager dan de 92 procent in het vorige kwartaal. Daarmee blijft de operationele bezetting zich op een hoog niveau handhaven.

Op IFRS‑basis rapporteerde Vopak een nettowinst (inclusief uitzonderlijke elementen) van 85 miljoen euro. Ter vergelijking: in het vierde kwartaal van 2025 bedroeg de nettowinst 197,5 miljoen euro en in het eerste kwartaal van 2025 99,8 miljoen euro.

Operationele prestaties blijven robuust

De proportionele operationele cash return (OCR) bedroeg 16,6 procent in het eerste kwartaal van 2026. Dat ligt nagenoeg in lijn met 16,8 procent een jaar eerder en betekent een duidelijke verbetering tegenover 13,7 procent in het vierde kwartaal van 2025. Daarmee blijft Vopak comfortabel binnen de vooropgestelde doelvork van 13 tot 17 procent.

Ook de proportionele bezettingsgraad bleef op groepsniveau stabiel op 91 procent. Regionaal waren er wel enkele verschuivingen zichtbaar. Azië en het Midden-Oosten noteerden een bezettingsgraad van 90 procent, tegenover 96 procent in het vorige kwartaal. China en Noord‑Amerika kwamen uit op 80 procent (82 procent in het vierde kwartaal van 2025). In Nederland bedroeg de bezettingsgraad 92 procent, licht lager dan de 93 procent voordien. Singapore kende een verbetering tot 95 procent (94 procent eerder), terwijl de Verenigde Staten en Canada uitkwamen op 94 procent tegenover 95 procent in het vorige kwartaal.

De proportionele schuldratio bleef stabiel op 2,6 keer EBITDA, volledig in lijn met het vooropgestelde streefbereik van 2,5 tot 3,0 keer.

Voortgang bij investeringsprojecten en aandeleninkoop

Sinds het vierde kwartaal van 2025 werden nieuwe finale investeringsbeslissingen (FIDs) genomen voor ongeveer 16 miljoen euro binnen de pijler Accelerate en New Energies. Die investeringen zijn onder meer gekoppeld aan herbestemming van infrastructuur voor pyrolyse‑olie in Europoort.

Binnen het segment Grow & Improve, dat zich richt op gas‑ en industriële terminals, werd bijkomend voor 9 miljoen euro aan proportionele FIDs genomen. De uitbreidingsprojecten REEF en GATE verlopen volgens planning en binnen het voorziene budget.

Wat het aandeleninkoopprogramma betreft, werd intussen ongeveer 16 procent uitgevoerd van de schijf van 100 miljoen euro binnen het meerjarige programma van terugkoop van eigen aandelen.

Vooruitzichten bevestigd

Vopak geeft aan actief te zijn in volatiele markten, maar ziet momenteel slechts een beperkte directe financiële impact op groepsniveau. Dat is te danken aan de brede diversificatie van de terminalportefeuille, zowel qua geografische spreiding als qua producten en looptijden van contracten.

De vooruitzichten voor 2026 blijven dan ook ongewijzigd. De proportionele EBITDA‑verwachting blijft behouden op 1.150 tot 1.200 miljoen euro. Wel werd de veronderstelde wisselkoers aangepast naar 1,15 dollar per euro, tegenover 1,17 dollar per euro bij de publicatie van de jaarresultaten 2025.

Ook de vooruitzichten voor de proportionele operationele vrije kasstroom blijft gehandhaafd op ongeveer 800 miljoen euro voor 2026.

KBC Securities over Vopak

In 2025 realiseerde Vopak zijn strategische doelstellingen, met onder meer een succesvolle beursgang van de Indiase joint venture AVTL en het vasthouden aan de vooruitzichten ondanks tegenwind van wisselkoersen en tarieven. Toch is die vooruitgang volgens KBC Securities nog onvoldoende weerspiegeld in de aandelenkoers.

Op basis van de huidige waardering noteert Vopak aan een genormaliseerde proportionele vrije kasstroomrendement van 12,2 procent voor 2027, of 9,7 procent wanneer groeikapitaaluitgaven worden meegerekend. Na correctie voor de waardering van 1,9 miljard euro voor AVTL komt de onderneming uit op een waardering van ongeveer 6,5 keer de verwachte EBITDA voor 2026.

Historisch gezien verkocht Vopak minder rendabele activa tegen waarderingen rond 10 keer EBITDA. Hoewel de huidige onrust op de energiemarkten tijdelijk druk kan zetten op de prestaties, stimuleert diezelfde context ook de vraag naar opslagcapaciteit, mede door bezorgdheden rond energiezekerheid en de overgang naar een multi‑brandstof‑ en multi‑molecuul energiesysteem.

Nieuwe investeringsbeslissingen kunnen daarbij als katalysatoren fungeren, terwijl de sterke kasstroom een buffer biedt aan de onderkant.

KBC Securities‑analist Kristof Samoy bevestigt zijn positieve visie op Vopak. Hij beschouwt het aandeel als een aantrekkelijk gewaardeerde, defensieve groeier met stabiele kasstromen en een robuuste operationele uitvoering. Gezien de beter dan verwachte kwartaalresultaten en de bevestigde vooruitzichten herhaalt hij zijn "Kopen"-aanbeveling met een koersdoel van 56 euro.

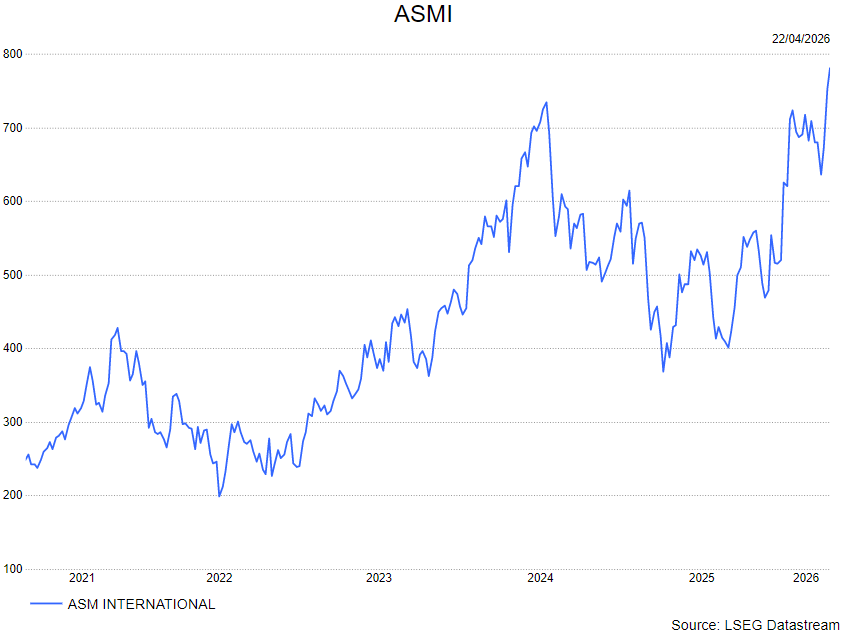

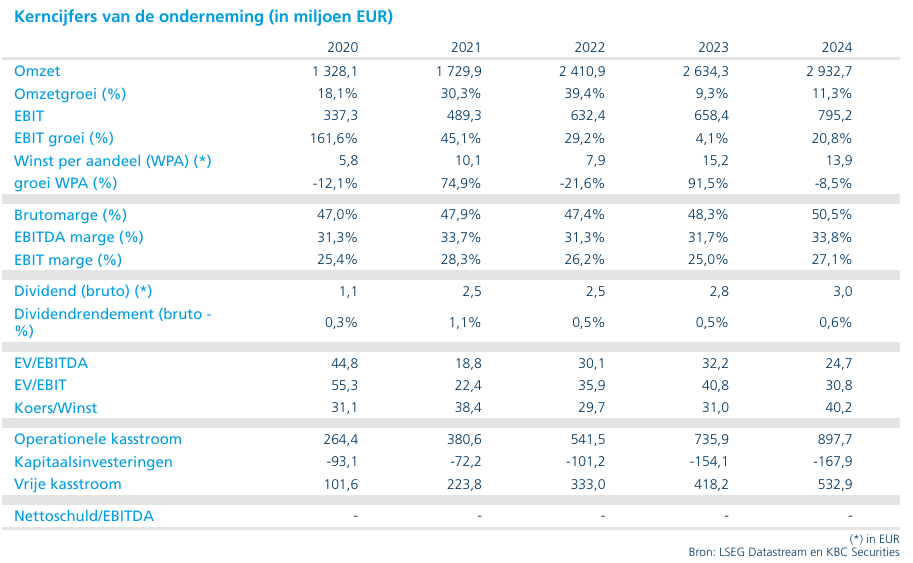

ASMI overtreft verwachtingen en krijgt hoger koersdoel van KBC Securities

ASMI heeft een sterk kwartaal achter de rug met resultaten die duidelijk boven de verwachtingen uitkomen. Zowel de vraag vanuit logic- en foundryklanten als de marges lagen hoger dan voorzien, terwijl ook de vooruitzichten voor het tweede kwartaal en de tweede jaarhelft positief verrassen. Dat zegt KBC Securities‑analist Thibault Leneeuw, die ASMI opvolgt.

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

Sterke omzetgroei dankzij logic, foundry en AI

ASMI rapporteerde in het eerste kwartaal van 2026 een omzet van 863 miljoen euro, wat ongeveer 3 procent boven de gemiddelde anamistenverwachtingen lag. Die sterke prestatie werd vooral gedragen door een robuuste vraag vanuit logic- en foundryklanten, met een duidelijke link naar AI‑toepassingen. Daarnaast was er ook sprake van een heropleving van de Chinese vraag naar mature logic- en foundrytechnologieën, wat extra steun gaf aan de omzetontwikkeling.

Ook de geheugensector droeg positief bij. De vraag naar geavanceerde DRAM bleef solide, gedreven door toepassingen in high‑bandwidth memory voor AI‑systemen. Volgens Thibault Leneeuw blijft de orderinstroom sterk, al merkt ASMI op dat deze aanhoudende vraag steeds meer druk zet op de toeleveringsketen. De divisie voor power wafer equipment kende intussen een geleidelijk herstel, zij het vertrekkend van een relatief lage vergelijkingsbasis.

Marges op recordniveau dankzij gunstige mix

Niet alleen aan de omzetkant, maar ook op het vlak van rendabiliteit wist ASMI te verrassen. De brutomarge lag 320 basispunten hoger dan verwacht, vooral dankzij een gunstige product- en klantenmix, met een relatief grote bijdrage van China. De operationele kosten lagen volledig in lijn met de verwachtingen, wat resulteerde in een record operationele marge.

Volgens de analist combineert ASMI een hoge kosten discipline met blijvende investeringen in onderzoek en ontwikkeling. Die combinatie laat het bedrijf toe om te profiteren van sterke marktomstandigheden zonder de strategische langetermijnpositie in het gedrang te brengen.

Vooruitzichten impliceren opwaarts potentieel voor verwachtingen

Voor het tweede kwartaal van 2026 rekent ASMI op een omzet van 980 miljoen euro, met een bandbreedte van plus of min 5 procent. Dat ligt ruim boven de consensusraming van 890 miljoen euro. Op basis van de gerapporteerde cijfers en het middelpunt van de vooruitzichten impliceert dit een omzet van ongeveer 1,84 miljard euro in de eerste jaarhelft, wat al iets meer dan de helft is van de huidige consensusverwachting voor het volledige boekjaar 2026 van 3,68 miljard euro.

Het management verwacht bovendien een sequentiële verbetering doorheen het jaar en een duidelijk sterkere tweede jaarhelft van 2026. Volgens Thibault Leneeuw wijst dit erop dat de huidige consensusramingen aan de lage kant zijn en ziet hij ruimte voor opwaartse bijstellingen richting 4,0 miljard euro omzet op jaarbasis.

Ook de marges blijven gunstig evolueren. ASMI verwacht dat de brutomarge over heel 2026 aan de bovenkant van de vooropgestelde vork van 47 tot 51 procent zal uitkomen. KBC Securities rekent zelf op een brutomarge van 50,5 procent, tegenover een consensus van 50,3 procent.

KBC Securities over ASMI

Thibault blijft positief over de fundamentele vooruitzichten van ASMI, gezien de sterke positie in logic- en foundrytechnologie en de aanhoudende AI‑gedreven vraag. Tegelijk merkt hij op dat zowel de waardering als de verwachtingen al een hoge mate van optimisme weerspiegelen.

Thibault hanteert een houden-aanbeveling maar verhoogt het koersdoel van 658 euro naar 770 euro.

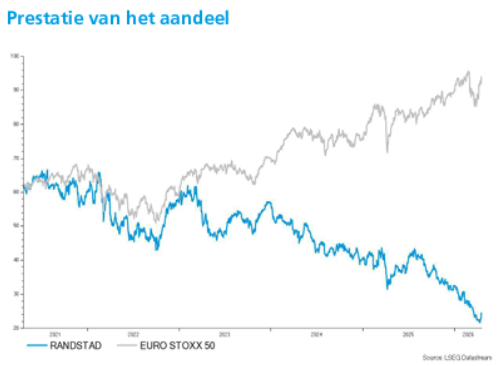

Randstad verrast positief met lichte organische groei aan het begin van 2026

Randstad is 2026 gestart met een licht positieve organische (op eigen kracht, zonder invloed van overgenomen of verkochte onderdelen) omzetgroei, terwijl de markt op een daling rekende. Ondanks druk op marges en een voorzichtige vooruitblik, wijst dit op een verbetering van de activiteit tegen het begin van het jaar, stelt KBC Securities‑analist Thomas Couvreur.

Randstad?

Randstad is een wereldwijd uitzend- en HR-dienstverlener die bedrijven ondersteunt bij het vinden van geschikt personeel en kandidaten helpt bij het vinden van werk. Het bedrijf biedt oplossingen zoals tijdelijke en vaste aanwervingen, HR-consultancy en digitale tools voor talentbeheer. Randstad is actief in diverse sectoren en regio’s, met een sterke aanwezigheid in Europa en Noord-Amerika. Naast klassieke uitzenddiensten investeert Randstad ook in digitale platformen en professionele dienstverlening voor gespecialiseerde profielen.

Omzet groeit licht waar daling verwacht werd

Randstad realiseerde in het eerste kwartaal van 2026 een omzet van 5.513 miljoen euro. Dat komt overeen met een organische groei van 0,4 procent op jaarbasis, terwijl de markt een daling van 0,4 procent had verwacht. Op gerapporteerde basis daalde de omzet met 2,5 procent, voornamelijk door een negatieve wisselkoersimpact van 2,9 procent.

De gerealiseerde omzet lag iets onder de verwachting van KBC Securities (5.561 miljoen euro), maar wel boven de gemiddelde analistenverwachting (gav) van 5.469 miljoen euro. De start van april bevestigt volgens het management voorlopig dat deze trend zich ook in het tweede kwartaal van 2026 voortzet.

Druk op brutomarge door mix en loonsegmenten

De brutowinst kwam uit op 1.019 miljoen euro, een organische daling van 3 procent tegenover een jaar eerder. Dat resultaat lag iets onder de verwachtingen van KBC Securities (1.029 miljoen euro), maar boven de gav van 1.006 miljoen euro.

De brutomarge daalde tot 18,5 procent, tegenover 19,3 procent in het eerste kwartaal van 2025. De divisie "tijdelijke tewerkstelling" had een negatieve impact van 60 basispunten op de marge, terwijl "permanente plaatsingen" nog eens 20 basispunten drukten. De gerealiseerde marge lag nagenoeg in lijn met de verwachtingen van KBC Securities (18,6 procent) en de gav (18,4 procent).

Kosten dalen, maar integratiekosten wegen op gerapporteerde cijfers

De operationele kosten (OPEX) bedroegen 873 miljoen euro, wat neerkomt op een organische daling van 3 procent op jaarbasis. Dat ligt iets boven de verwachtingen van KBC Securities (865 miljoen euro) en de gav (864 miljoen euro).

Op gerapporteerde basis omvatten de kosten ook 23 miljoen euro aan integratiekosten en eenmalige elementen, voornamelijk gerelateerd aan herstructureringskosten. De gemiddelde personeelsbezetting daalde organisch met 6 procent tot 37.100 medewerkers.

Winstgevendheid daalt, maar blijft relatief stabiel

De onderliggende EBITA kwam uit op 146 miljoen euro, een organische daling van 9 procent tegenover vorig jaar. Dat ligt onder de verwachting van KBC Securities (154 miljoen euro), maar iets boven de gav van 143 miljoen euro. De EBITA‑marge bedroeg 2,7 procent, tegenover 3,0 procent in het eerste kwartaal van 2025. Daarmee lag de marge net onder de verwachting van KBC Securities (2,8 procent), maar boven de gav van 2,6 procent.

Het aangepaste nettoresultaat daalde met 12 procent op jaarbasis tot 91 miljoen euro. De onderliggende verwaterde winst per aandeel bedroeg 0,52 euro, tegenover een verwachting van 0,54 euro bij KBC Securities en 0,49 euro volgens de gav.

Sterke Zuid‑Europese prestaties, druk in kernmarkten

Regionaal gezien liet Iberië een sterke organische omzetgroei optekenen van 9 procent, terwijl Italië met 8 procent eveneens duidelijk beter presteerde dan het groepsgemiddelde. Vooral Spanje kende een uitgesproken dubbelecijferige groei.

Daartegenover stonden organische dalingen in België en Luxemburg (min 6 procent), waar vooral het professionele segment onder druk stond. Ook Duitsland (min 4 procent) liet een daling zien, al lijken industriële activiteiten daar stilaan een bodem te bereiken. Frankrijk kende eveneens een organische daling van 4 procent, door druk in zowel professionele diensten als de gezondheidszorg.

De EBITA‑marges bleven over het algemeen zwak. Duitsland herstelde wel van een bijzonder lage marge van 0,5 procent vorig jaar naar 2,0 procent dit kwartaal. Frankrijk zag de marge licht verbeteren van 3,7 procent naar 3,9 procent. In alle andere regio’s daalde de onderliggende EBITA‑marge.

Segmentanalyse: groei bij operationele activiteiten, maar druk op professionals en digital

Randstad Operational kende een organische omzetgroei van 3 procent op jaarbasis. Daartegenover stond een organische daling van 4 procent bij Randstad Professional.

Ook Randstad Digital en Randstad Enterprise zagen hun omzet elk met 6 procent organisch dalen, wat wijst op aanhoudende voorzichtigheid bij klanten in meer gespecialiseerde en projectmatige dienstverlening.

Vooruitzichten blijven voorzichtig

Volgens het management verbeterden de activiteitstrends en volumes geleidelijk doorheen het eerste kwartaal, waarbij de eerste weken van april in lijn lagen met maart. Voor het tweede kwartaal van 2026 verwacht Randstad evenwel een licht lagere brutomarge op kwartaalbasis, volledig in lijn met het seizoenspatroon.

De operationele kosten zullen in het tweede kwartaal licht hoger liggen dan in het eerste kwartaal. Geopolitieke onzekerheid beperkt volgens het bedrijf nog steeds de visibiliteit, wat resulteert in een voorzichtige outlook.

KBC Securities over Randstad

KBC Securities‑analist Thomas Couvreur benadrukt dat Randstad het jaar positief is gestart, met een onverwachte lichte organische omzetgroei en tekenen van stabilisatie in de activity‑levels. Hoewel druk op marges en hogere kosten de winstgevendheid blijven beperken en de vooruitzichten voorzichtig blijven door geopolitieke onzekerheid, ziet hij een voorzichtig herstel van het vertrouwen in het aandeel. Het koesdoel blijft behouden op 40,5 euro en ook de "Opbouwen"-aanbeveling wijzigt niet.

Cofinimmo start 2026 conform verwachtingen, met licht herstel van kantoorbezetting

Cofinimmo meldt resultaten over het eerste kwartaal van 2026 die grotendeels in lijn liggen met de vooropgestelde vooruitzichten. Positief is het lichte herstel van de kantoorbezetting, terwijl de financiële draagkracht solide blijft, zegt KBC Securities‑analist Wim Lewi.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

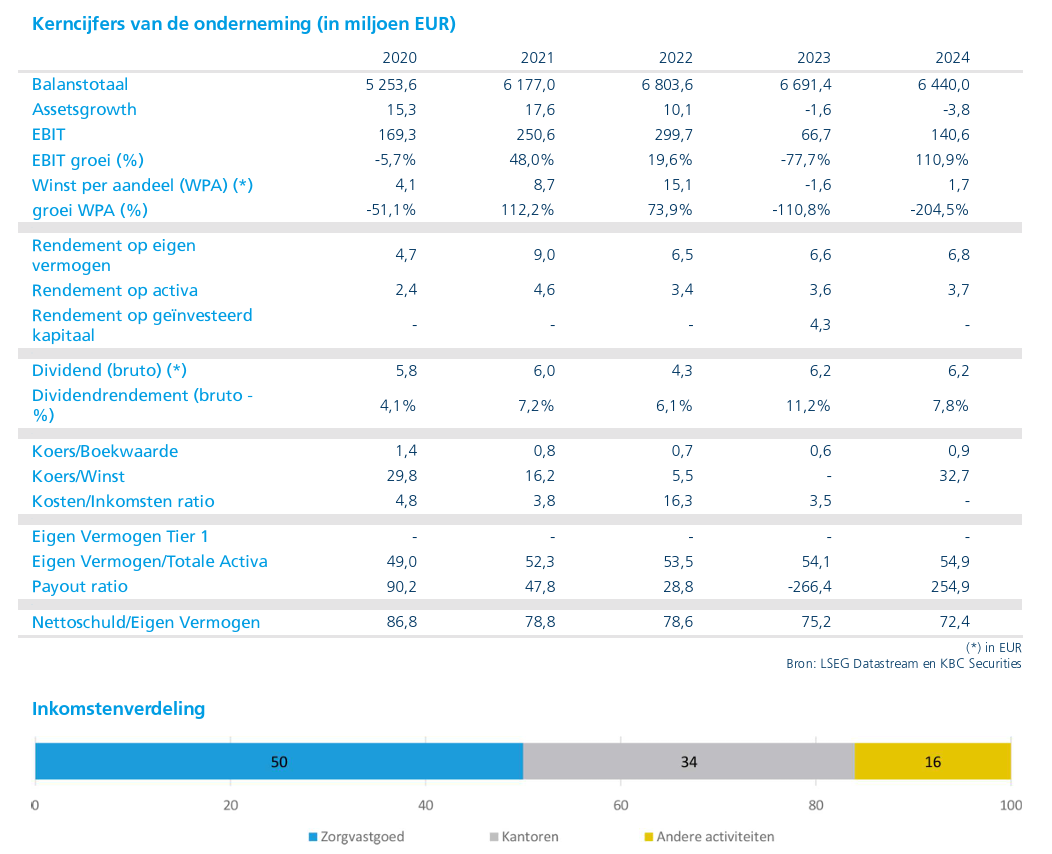

Eerste kwartaal in lijn met de verwachtingen

Cofinimmo realiseerde in het eerste kwartaal van 2026 huurinkomsten van 87,1 miljoen euro, exact in lijn met de verwachtingen. De vergelijkbare groei van de huurinkomsten bedroeg 1,1 procent. De bezettingsgraad steeg licht tot 98,5 procent, tegenover 98,4 procent eind 2025.

De EPRA‑winst per aandeel kwam uit op 1,63 euro (exclusief fusiegerelateerde kosten), een stijging met 8 procent tegenover 1,51 euro in hetzelfde kwartaal een jaar eerder. Dat resultaat weerspiegelt de stabiele operationele prestaties van de vastgoedportefeuille.

De herwaarderingen hadden een negatieve impact, met een waardecorrectie van min 21,5 miljoen euro. De EPRA NTA per aandeel daalde licht tot 94,0 euro, tegenover een verwachting van 94,5 euro.

Herstel van kantoorbezetting na zwak einde van 2025

De kantoorbezetting herstelde zich met 70 basispunten tegenover het vierde kwartaal van 2025, nadat die toen met 100 basispunten was gedaald. Dat zwakke kwartaal werd toen beïnvloed door een vervroegde huurovereenkomstbeëindiging en een eenmalige impact van 6,0 miljoen euro op de huurinkomsten.

Ter herinnering: in het vierde kwartaal van 2025 werd ook een afschrijving van 6,0 miljoen euro op vorderingen geboekt, samen met een eenmalige verrekening van contractbeëindigingen. Tijdens de analistencall bij de jaarresultaten 2025 bevestigde het management dat er geen bijkomende leegstand meer verwacht werd als gevolg van die vroegtijdige beëindiging. De cijfers over het eerste kwartaal van 2026 bevestigen die inschatting.

Eerste rapportering na toetreding van Aedifica als referentieaandeelhouder

Dit is de eerste resultatenpublicatie sinds Aedifica de meerderheidsaandeelhouder van Cofinimmo werd. De waardering van Cofinimmo binnen het universum van KBC Securities is afgeleid van de omruilverhouding van 1,185 aandeel Aedifica per aandeel Cofinimmo.

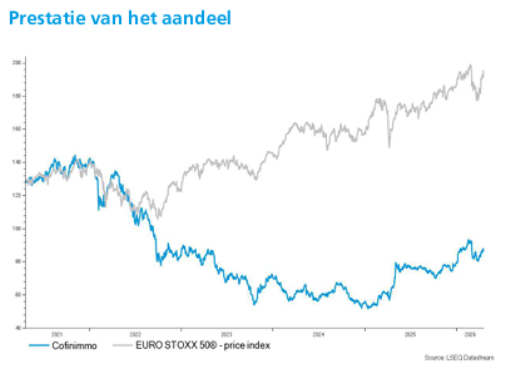

Die ratio zal nog moeten worden aangepast bij de dividenduitkering op 18 mei, met ex‑dividenddatum op dezelfde dag. Sinds het begin van de oorlog in Iran noteerden de aandelen van Cofinimmo globaal in lijn met de EPRA‑index, na een sterke koersprestatie sinds het vierde kwartaal van 2025.

Gezondheidszorg blijft gevoelig voor inflatie en rente

KBC Securities blijft positief over de schaalvergroting die de transactie met Aedifica biedt en over de strategische logica van de combinatie. Tegelijk wijst Wim Lewi op enkele structurele aandachtspunten.

Het gezondheidszorgvastgoedmodel blijft gevoeliger voor hoge inflatie, onder meer omdat stijgende energieprijzen de financiële draagkracht van zorgoperatoren onder druk zetten. Daarnaast beschikt Cofinimmo over de laagste gemiddelde kost van schuldfinanciering (Cost of Debt) binnen de sectorgroep. In een omgeving met hogere rentevoeten weegt dat relatief zwaarder door op de resultaten.

De schuldgraad bedroeg eind het eerste kwartaal 42,1 procent. De gemiddelde financieringskost bleef met 1,5 procent zeer laag.

Focus op Spaanse ontwikkelingsprojecten

De investeringskost van de Spaanse ontwikkelingsprojecten steeg van 142 miljoen euro in het derde kwartaal van 2025 naar 150 miljoen euro in het vierde kwartaal van 2025. Vergeleken met de oorspronkelijke aankondigingen tussen 2020 en 2023 betekent dat een totale kostenstijging van 15,4 procent.

Nieuw in het persbericht over de jaarresultaten 2025 was dat Cofinimmo verwikkeld is in kruisvorderingen met zijn voormalige partner, onder meer met betrekking tot projecten waarvan Cofinimmo inmiddels de volledige controle heeft overgenomen.

Voor alle lopende ontwikkelingsprojecten in Spanje en Duitsland die oorspronkelijk met lokale ontwikkelaars werden opgestart, werd recent een grondige herziening uitgevoerd van planning en budget. Cofinimmo heeft daarbij opnieuw de directe controle over deze projecten verworven.

Belangrijk is dat de geraamde budgetten en tijdslijnen in het eerste kwartaal van 2026 ongewijzigd bleven tegenover het vierde kwartaal van 2025. Dat wijst erop dat de kosten nu onder controle zijn, een duidelijke trendbreuk met de voorgaande kwartalen.

Vooruitzichten blijven ongewijzigd

Cofinimmo handhaaft zijn vooruitzichten voor het volledige boekjaar. Het bedrijf rekent nog steeds op nettohuurinkomsten van 351,0 miljoen euro (na huurgerelateerde kosten) en op EPRA‑winsten van 242 miljoen euro, of 6,35 euro per aandeel.

KBC Securities over Cofinimmo

KBC Securities‑analist Wim Lewi benadrukt dat de resultaten van Cofinimmo in het eerste kwartaal van 2026 grotendeels beantwoorden aan de verwachtingen. Hij is positief over het herstel van de kantoorbezetting en blijft vertrouwen houden in de strategische voordelen van de verhoogde schaalgrootte na de intrede van Aedifica als referentieaandeelhouder.

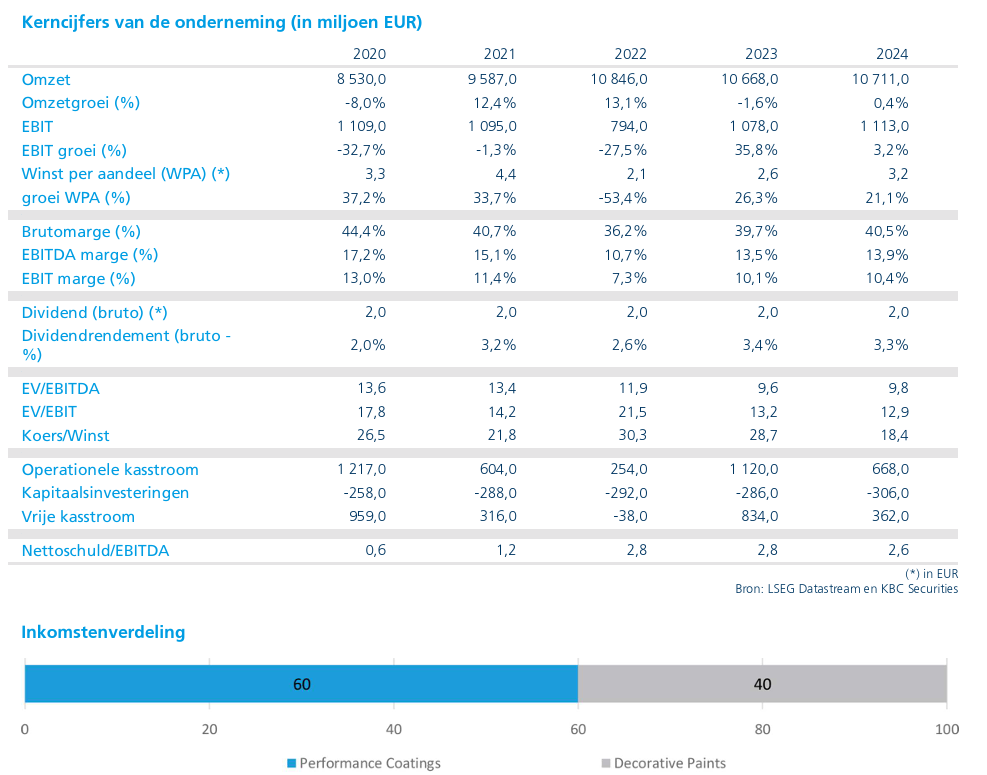

AkzoNobel start 2026 beter dan verwacht, maar structurele groei blijft beperkt

AkzoNobel presteerde in het eerste kwartaal van 2026 operationeel beter dan verwacht, ondanks een daling van de omzet en de winst. Vooral de winstgevendheid hield beter stand dan voorzien, terwijl valutategenwind en desinvesteringen op de cijfers wogen. Dat zegt KBC Securities-analist Wim Hoste.

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Omzet onder druk door volumes, wisselkoersen en desinvesteringen

AkzoNobel zag de omzet in het eerste kwartaal van 2026 dalen met 9 procent tot 2.386 miljoen euro. Organisch (op eigen kracht, zonder invloed van overgenomen of verkochte delen) bleef de daling beperkt tot 1 procent. Die evolutie is het resultaat van een volumevermindering van 1 procent, een stabiele prijs- en mixontwikkeling, een negatieve wisselkoerseffect van 5 procent en een bijkomende negatieve impact van 3 procent door desinvesteringen en overige elementen. De gerealiseerde omzet lag net onder de verwachting van KBC Securities van 2.404 miljoen euro en in lijn met de gemiddelde analistenverwachting (gav) van 2.388 miljoen euro.

Betere winstgevendheid ondanks lagere omzet

De aangepaste EBITDA kwam uit op 345 miljoen euro, een daling met 3 procent tegenover een jaar eerder. Dat resultaat lag evenwel duidelijk boven de verwachtingen van 326 miljoen euro bij KBC Securities en 323 miljoen euro volgens de gav. De aangepaste EBITDA-marge steeg met 0,8 procentpunt tot 14,5 procent, wat wijst op een veerkrachtige kostenbeheersing.

De nettowinst daalde van 107 miljoen euro naar 93 miljoen euro. Dat was lager dan verwacht door KBC Securities, dat rekende op 118 miljoen euro, en ook onder de gav van 134 miljoen euro.

- Decorative Paints: sterke margeverbetering dankzij volumes en pricing

Binnen de divisie Decorative Paints daalde de omzet met 7 procent tot 959 miljoen euro, hoewel de organische groei positief was met 2 procent. De volumes bleven stabiel, terwijl de prijs- en mixcomponent met 2 procent toenam. De gerealiseerde omzet lag boven de verwachting van KBC Securities (948 miljoen euro) en de gav (935 miljoen euro).

Regionaal bleef de omzet in EMEA organisch stabiel op 598 miljoen euro, waarbij hogere prijzen de lagere volumes compenseerden. In Azië-Pacific steeg de omzet organisch met 4 procent tot 191 miljoen euro, gedragen door sterke volumegroei in China en Vietnam. Ook Latijns-Amerika liet een organische groei van 4 procent zien tot 170 miljoen euro, vooral dankzij hogere volumes in Brazilië.

De aangepaste EBITDA van Decorative Paints steeg met 13 procent tot 166 miljoen euro, ruim boven de verwachting van KBC Securities (136 miljoen euro) en de gav (133 miljoen euro). Dit ondanks een negatieve wisselkoersimpact van 10 miljoen euro en een desinvesteringsimpact van eveneens 10 miljoen euro uit India.

- Performance Coatings: druk op volumes en marges

De divisie Performance Coatings kende een moeilijker kwartaal. De omzet daalde met 10 procent tot 1.427 miljoen euro, met een organische daling met 3 procent. De volumes namen af met 2 procent, terwijl prijs en mix samen 1 procentpunt negatief bijdroegen. De omzet bleef onder de verwachtingen van KBC Securities (1.456 miljoen euro) en de gav (1.465 miljoen euro).

Poedercoatings realiseerden een organische omzetgroei van 1 procent tot 315 miljoen euro, ondersteund door hogere volumes in architecturale toepassingen en automotive. Marine & Protective Coatings zag de omzet organisch met 5 procent dalen tot 342 miljoen euro, als gevolg van lagere volumes in marine door projectfasering en sterke vergelijkingsbasissen.

Automotive & Specialty Coatings groeide organisch met 1 procent tot 328 miljoen euro, met sterke prestaties in de luchtvaart en een sequentiële stabilisatie in voertuiglakken in Noord-Amerika, gecombineerd met groei in Azië. Industrial Coatings kende een organische omzetdaling van 6 procent tot 442 miljoen euro, voornamelijk door lagere volumes in verpakkingen.

De aangepaste EBITDA van Performance Coatings daalde met 15 procent tot 196 miljoen euro. Dat was lager dan zowel de verwachting van KBC Securities (205 miljoen euro) als de gav (207 miljoen euro). De divisie werd bovendien geconfronteerd met een negatieve wisselkoersimpact van 17 miljoen euro en een desinvesteringsimpact van 4 miljoen euro uit India.

- Overige activiteiten en balans

Bij de overige activiteiten verbeterde de aangepaste EBITDA in het vierde kwartaal van min 30 miljoen euro tot min 17 miljoen euro. Dat ligt in lijn met de verwachtingen van KBC Securities (min 15 miljoen euro) en de gav (min 18 miljoen euro).

De balans blijft beheersbaar. De nettoschuld/EBITDA-ratio bedraagt 2,1 en de nettoschuld kwam uit op 3.077 miljoen euro.

Vooruitzichten: doelstellingen herhaald, maar groei blijft beperkt

AkzoNobel herhaalt de verwachting om in 2026 een verbetering van de aangepaste EBITDA met 100 miljoen euro te realiseren in constante wisselkoersen. Rekening houdend met de wisselkoersen eind 2025 en de impact van de desinvestering van Akzo Nobel India, vertaalt zich dat in een aangepaste EBITDA-verwachting voor 2026 van minstens 1,47 miljard euro. Ter vergelijking: in 2025 bedroeg de aangepaste EBITDA 1,48 miljard euro. Dat ligt boven de verwachtingen van KBC Securities (1.404 miljoen euro) en de gav (1.420 miljoen euro).

AkzoNobel blijft ook mikken op een aangepaste EBITDA-marge van meer dan 16 procent op middellange termijn. Volgens de ramingen van KBC Securities zou die marge in 2027 uitkomen op 14,8 procent, tegenover 15,3 procent volgens de gav. De vooruitzichten houden geen rekening met de geplande fusie met Axalta, waarvan de afronding nog steeds wordt verwacht eind 2026 of begin 2027.

KBC Securities over AkzoNobel

Hoewel de resultaten in het eerste kwartaal beter uitvielen dan verwacht, blijft KBC Securities-analist Wim Hoste voorzichtig. Hij erkent het synergiepotentieel van de geplande fusie met Axalta, maar wijst ook op het volatiele historisch prestatietraject van AkzoNobel en de beperkte structurele groei. Daarom handhaaft hij zijn "Houden"-aanbeveling voor het aandeel, met een koersdoel van 63 euro.

Bedrijfsnieuws uit Amerika

Roblox krijgt strengere vragen van Australische toezichthouder over bescherming van minderjarigen.

- Het onlinegameplatform en sociale netwerk voor kinderen en jongeren ligt samen met andere grote game omgevingen onder vuur van de Australische internetwaakhond wegens mogelijke risico’s op online grooming en radicalisering. De toezichthouder heeft wettelijk afdwingbare transparantievragen gestuurd naar onder meer Roblox, Minecraft, Fortnite en Steam over hun veiligheidsmaatregelen, personeel en systemen om kinderen te beschermen, met zware boetes bij niet naleving. Volgens de eSafety Commissioner fungeren online games steeds vaker als eerste contactpunt tussen minderjarigen en daders, waarna gesprekken worden verplaatst naar privéberichtendiensten, wat de risico’s vergroot.

Tesla richt zich met zeszitter Model Y L op het hogere SUV segment in India.

- De producent van elektrische voertuigen breidt zijn aanbod in India uit met de lancering van een zeszitterversie van de Model Y, de Model Y L, die zich richt op het groeiende segment van grotere en meer luxueuze SUV’s. Het nieuwe model heeft een langere wielbasis en wordt aangeboden tegen een prijs van 6,2 miljoen roepies, waarmee het tussen de bestaande varianten van de Model Y wordt gepositioneerd. Door de hoge invoertarieven in India blijft Tesla actief in een nichesegment, aangezien de prijzen ver boven het gemiddelde van de lokale automarkt liggen.

UnitedHealth Group verhoogt jaarverwachting na sterk kwartaal en beter kostenbeheer.

- De zorgverzekeraar en gezondheidsdienstverlener verhoogde zijn winstverwachting voor het volledige jaar en overtrof de verwachtingen voor het eerste kwartaal dankzij beter kostenbeheer en hogere overheidsvergoedingen. De aangepaste winst kwam in het eerste kwartaal uit op 7,23 dollar per aandeel, 66 dollarcent boven de gemiddelde analistenverwachting, terwijl de medische kostenratio lager uitviel dan voorzien. Voor 2026 verwacht UnitedHealth nu een aangepaste winst van meer dan 18,25 dollar per aandeel, boven de gemiddelde analistenverwachting van 17,86 dollar, wat wijst op toenemend vertrouwen in het herstelplan onder CEO Stephen Hemsley.

Meta gebruikt werkplekdata van medewerkers om AI agenten te trainen.

- Het technologiebedrijf achter Facebook en Instagram installeert nieuwe trackingsoftware op computers van medewerkers om muisbewegingen, klikken, toetsaanslagen en schermafbeeldingen te verzamelen voor het trainen van zijn AI modellen. De data worden gebruikt binnen het Model Capability Initiative om AI agenten beter te laten begrijpen hoe mensen met computers werken, bijvoorbeeld bij het gebruik van menu’s en sneltoetsen, en maken deel uit van een bredere strategie om werkprocessen verder te automatiseren. Volgens Meta dienen de gegevens uitsluitend voor modeltraining en niet voor prestatie evaluaties, al waarschuwen experts dat dergelijke vormen van monitoring de machtsverhoudingen op de werkvloer kunnen verscherpen en in Europa waarschijnlijk strijdig zijn met de privacywetgeving.

SpaceX versterkt AI ambities met strategische optie op codestart up Cursor.

- Het ruimtevaart- en technologiebedrijf, dat zich opmaakt voor een beursgang, heeft een strategische optie afgesloten rond AI codestart up Cursor, waarbij het later dit jaar het bedrijf kan overnemen voor 60 miljard dollar of een partnerschap kan aangaan tegen een betaling van 10 miljard dollar. Met de deal wil SpaceX, samen met zijn AI dochter xAI, zijn positie versterken in de snelgroeiende markt voor AI ontwikkelaarstools en tegelijk Cursor toegang geven tot extra rekenkracht voor de ontwikkeling van nieuwe modellen. Volgens SpaceX vormt de combinatie van Cursor’s software voor programmeurs en de Colossus supercomputer van xAI, die geldt als een van de grootste ter wereld, een belangrijke versneller voor de bouw van geavanceerde AI modellen. De aankondiging past in bredere AI investeringen van SpaceX en komt in aanloop naar de geplande beursintroductie, waarbij wordt gemikt op een waardering van ongeveer 1,75 biljoen dollar en een kapitaalronde van 75 miljard dollar.

United Airlines waarschuwt voor lagere winst door hoge brandstofkosten ondanks sterke vraag.

- De luchtvaartmaatschappij verwacht voor het tweede kwartaal en voor het volledige jaar een lagere winst dan de gemiddelde analistenverwachting door aanhoudend hoge brandstofkosten, ondanks een sterke vraag naar premiumreizen. Voor het tweede kwartaal rekent United op een aangepaste winst van 1 tot 2 dollar per aandeel, terwijl analisten gemiddeld uitgaan van 2,08 dollar, en voor het volledige jaar op 7 tot 11 dollar per aandeel tegenover een gemiddelde analistenverwachting van 9,58 dollar. In het eerste kwartaal presteerde de groep beter dan verwacht met een aangepaste winst van 1,19 dollar per aandeel, boven de gemiddelde analistenverwachting van 1,07 dollar, terwijl de omzet met 10,6 procent steeg tot 14,6 miljard dollar dankzij sterke prestaties in premium-, zakelijke en loyaliteitssegmenten.

Adobe lanceert grootschalig aandeleninkoopprogramma om aandeelhouderswaarde te versterken.

- Het softwarebedrijf heeft een nieuw aandeleninkoopprogramma goedgekeurd ter waarde van 25 miljard dollar. Het programma loopt tot en met 30 april 2030 en heeft als doel de verwatering door aandelenemissies tegen te gaan en het aantal uitstaande aandelen op termijn te verminderen. Volgens Adobe moet het programma bijdragen aan het maximaliseren van de waarde voor aandeelhouders.

Halliburton verdubbelt winst en overtreft verwachtingen ondanks licht lagere omzet.

- De dienstverlener voor de olie industrie heeft in het eerste kwartaal een fors hogere winst geboekt bij een licht lagere omzet, terwijl de vraag naar zijn diensten stabiel bleef. De nettowinst verdubbelde ruimschoots tot 461 miljoen dollar of 0,55 dollar per aandeel, tegenover 204 miljoen dollar of 0,24 dollar per aandeel een jaar eerder, terwijl zonder eenmalige posten de aangepaste winst uitkwam op 0,55 dollar per aandeel, boven de gemiddelde analistenverwachting van 0,50 dollar. De omzet daalde licht tot 5,4 miljard dollar, maar lag nog steeds iets boven de verwachting van 5,3 miljard dollar.

Europees aandelennieuws

JD Sports Fashion verliest zijn voorzitter onverwacht.

- De Britse sportkledingretailer ziet voorzitter Andy Higginson opstappen. Andy Higginson trad in 2022 aan als voorzitter en heeft een lange staat van dienst in de detailhandel, met eerdere functies bij supermarktgroepen Morrisons en Tesco. JD Sports wilde geen commentaar geven op het bericht en er waren vooraf geen signalen dat het vertrek van de voorzitter eraan kwam.

EQT haalt een recordbedrag op voor zijn Aziatisch private equityfonds.

- De Zweedse investeringsmaatschappij haalde met haar nieuw Aziatisch private equityfonds een recordbedrag van 15,6 miljard dollar op, waarbij de focus vooral ligt op India en Japan en China grotendeels wordt vermeden. Die strategie speelt in op de terughoudendheid van beleggers tegenover China, waar exits moeilijker zijn geworden, terwijl markten zoals Japan profiteren van goedkope financiering en sterke operationele verbeteringen.

Associated British Foods zet een afsplitsing van Primark in gang.

- De Britse voedings- en retailgroep wil modeketen Primark afsplitsen van zijn voedingsactiviteiten. Primark, de in Ierland opgerichte kledingretailer met 486 winkels in 19 landen en een jaaromzet van ongeveer 9,5 miljard pond, krijgt daarbij een aparte beursnotering in Londen en een eigen bestuur, terwijl de voedingsactiviteiten samen goed zijn voor circa 9,8 miljard pond omzet. Hoewel het management benadrukt dat de geplande opsplitsing geen reactie is op operationele problemen, staat AB Foods voor uitdagingen zoals toenemende concurrentie van Chinese online spelers, zwakkere consumentenbestedingen en een dalende winstgevendheid.

Nordea Bank overtreft de verwachtingen ondanks rentedruk.

- De Finse grootbank uit de Scandinavische regio boekte in het eerste kwartaal van 2026 een bedrijfsresultaat van 1,63 miljard euro, wat boven de gemiddelde analistenverwachting lag, dankzij hogere inkomsten uit vergoedingen en commissies en een terugname van eerdere kredietverliezen. De nettowinst uit rente-inkomsten daalde wel met 4 procent tot 1,76 miljard euro door lagere beleidsrentes, maar lag nog steeds licht boven de gemiddelde analistenverwachting. Per saldo wist Nordea de negatieve impact van de dalende rente te compenseren, wat resulteerde in een winstgroei van 2% ten opzichte van een jaar eerder.

ABB verhoogt zijn groeivooruitzichten na sterk eerste kwartaal.

- Het Zwitserse technologiebedrijf zag de vraag veerkrachtig blijven in het eerste kwartaal van 2026 en verhoogde zijn vooruitzichten voor de omzetgroei dit jaar. De omzet steeg met 18% tot 8,73 miljard dollar, boven de gemiddelde analistenverwachting, terwijl ook de operationele winst (EBITA) uitkwam op 2,05 miljard dollar dankzij hogere winstmarges en sterke vraag vanuit datacenters voor artificiële intelligentie. ABB verwacht nu dat de omzet in 2026 tussen 5% en 10% zal groeien, wat wijst op vertrouwen in een aanhoudend sterke marktvraag ondanks geopolitieke onzekerheid.

HSBC versterkt zijn edelmetalenteam om te profiteren van de goudhausse.

- De Britse bank versterkt zijn team door James Willis aan te trekken als wereldwijd hoofd verkoop van edelmetalen, nadat het eerder al Mark Augustynak benoemde voor de handelsactiviteiten. Met deze benoemingen speelt HSBC in op de toenemende activiteit op de Londense goudmarkt, waar dagelijks voor ongeveer 96 miljard dollar aan goud wordt verrekend en waar hogere goudprijzen de interesse van beleggers sterk hebben vergroot. De aanstelling past in een bredere herschikking bij grote banken in Londen, waarbij meerdere instellingen hun teams voor goud- en edelmetaalhandel uitbreiden om te profiteren van de aanhoudende dynamiek in de markt.

Deutsche Telekom verkent een volledige fusie met T Mobile US.

- De Duitse telecomgroep overweegt een volledige samenvoeging met zijn Amerikaanse dochter T Mobile US, wat zou kunnen leiden tot de grootste beursgenoteerde fusie ooit en ’s werelds grootste mobiele operator qua beurswaarde. Het plan zou bestaan uit de oprichting van een nieuwe holding die een aandelenbod uitbrengt op beide bedrijven, waarbij Deutsche Telekom nu al bijna 53 procent van T Mobile bezit en zijn sterkste groeimotor verder wil verankeren. De gesprekken bevinden zich nog in een pril stadium.

Metso ziet winst en orders groeien dankzij sterke marktvraag.

- De Finse leverancier van duurzame technologie en machines voor de mijnbouw en aggregatensector zag de omzet in het eerste kwartaal van 2026 met 3% stijgen dankzij een sterke instroom van nieuwe orders. De aangepaste EBITA nam met 5% toe tot 203 miljoen euro door operationele efficiëntie en schaalvoordelen, terwijl de orderontvangst met 6 procent groeide dankzij een grote bestelling voor mijnbouwapparatuur en een hoge vraag naar aggregaten. De kasstroom kwam wel onder druk door voorraadopbouw en de timing van leveringen, maar Metso blijft positief dankzij een sterk orderboek en verwacht dat de marktomstandigheden op het huidige niveau zullen blijven, ondanks geopolitieke onzekerheden.

Reckitt handhaaft zijn vooruitzichten ondanks regionale tegenwind.

- De Britse producent van consumentenproducten voor gezondheid en hygiëne zag de vergelijkbare omzet in het eerste kwartaal van 2026 met 0,6% stijgen, vooral dankzij sterke groei in opkomende markten zoals China en India. Zwakke vraag naar verkoudheids- en griepproducten in Europa en Noord Amerika, samen met geopolitieke verstoringen in het Midden Oosten en Rusland, drukten wel op de prestaties in andere regio’s. Reckitt handhaaft zijn vooruitzichten voor 2026 met een verwachte vergelijkbare omzetgroei van 4 tot 5% en blijft ondertussen eigen aandelen inkopen via een lopend programma van 1 miljard pond.

Croda International verhoogt prijzen om stijgende kosten op te vangen.

- De Britse producent van gespecialiseerde chemische producten verhoogt zijn prijzen om de oplopende kosten voor grondstoffen en energie te compenseren sinds het conflict in het Midden-Oosten. De stijgende energieprijzen zorgen voor inflatoire druk op de kostenbasis van het bedrijf, waardoor prijsaanpassingen nodig zijn om de marges te beschermen. Croda geeft hiermee aan actief in te spelen op de veranderende marktomstandigheden die het gevolg zijn van geopolitieke spanningen.

Vaar Energi boekt recordproductie en handhaaft dividend ondanks resultaat onder verwachting.

- Het Noorse olie- en gasbedrijf rapporteerde in het eerste kwartaal van 2026 een bedrijfsresultaat van 1,31 miljard dollar, wat lager lag dan de gemiddelde analistenverwachting ondanks een sterke stijging ten opzichte van vorig jaar. De productie bereikte een recordniveau van 406.000 vaten olie equivalent per dag, waarmee Vaar Energi Aker BP voorbijstak als tweede grootste beursgenoteerde olieproducent van Noorwegen, ondersteund door zowel olie- als gasproductie. Het bedrijf handhaaft zijn dividend van 300 miljoen dollar per kwartaal en zijn investeringsplannen, en benadrukt dat het goed gepositioneerd is om te profiteren van het huidige hoge prijsniveau voor olie en gas.

Danone bevestigt zijn groeivooruitzichten na een bemoedigend eerste kwartaal.

- Het Franse voedingsbedrijf zag de omzet in het eerste kwartaal van 2026 stijgen tot 6,71 miljard euro, een groei van 2,7% op vergelijkbare basis dankzij zowel hogere volumes als prijszetting. Sterke prestaties in Europa, het Midden-Oosten en Afrika, Noord- en Zuid-Amerika en Azië-Pacific compenseerden de impact van een terugroepactie van babyvoeding en de geopolitieke spanningen in het Midden-Oosten. Danone bevestigde de vooruitzichten voor 2026 met een verwachte vergelijkbare omzetgroei van 3 tot 5% en een sneller stijgende operationele winst, wat door analisten als een bemoedigend kwartaal wordt beschouwd.

Mee met de markt: “TACO-tijd: deadline x.0”

- Zowat alle aandelenmarkten sloten gisteren lager, met 0,8% verlies voor de Euro Stoxx 600, 1,45% voor de BEL20 en 0,6% voor de DAX, gevolgd door iets beperktere dalingen op Wall Street: de S&P 500 en de Nasdaq verloren 0,6%. Logisch, want het was toch weer bang aftellen naar wat de Oranje Deadline-koning uit zijn presidentiële mouw zou schudden. Dat zagen we duidelijk in een hernieuwde stijging van de energieprijzen (Brent: +5% op $98,4/vat, Europese gasprijzen +4%).

- Vannacht besliste Trump eerst om de deadline voor een staakt-het-vuren in Iran te verlengen van 21 naar 22 april om nadien de verlenging zelfs zonder einddatum te zetten. Tot onderhandelingen kwam het al niet, want de trip van JD Vance naar Pakistan werd eerst uitgesteld, dan gepauzeerd, en nadien geschrapt.

- Zonder meer mogen we het nieuws als een de-escalatie omschrijven, al verloopt dat deze keer zonder euforie. De VS breiden ook hun militaire aanwezigheid in de regio immers verder uit met een derde vliegdekschip, de USS George HW Bush, drie torpedobootjagers en ongeveer 10 000 manschappen die tegen het einde van de maand worden verwacht.

- De beurshandel in Azië reflecteerde dit eerder tegenstrijdige nieuws netjes, met overwegend rode cijfers: Hongkong -1,3%, India -1% en Japan -0,9%. Taiwan (+0,7%) en China (+0,3%) toonden zich de uitzondering. Niemand is dus echt verrast, want TACO (Trump Always Chickens Out). Maar wie weet sijpelt dat hoopvolle inzicht later vandaag wat meer door.

- Op de valutamarkten zat er weinig lijn in de handel. De Amerikaanse dollar noteerde licht hoger tegenover de euro (€1 = $1,1740), maar verzwakte tegenover de yen ($1 = JPY 159,233). De goudprijs vertaalde de verlengde deadline wel in winst (+0,8% tot 4.754,35 dollar per ounce), terwijl ook de zilverprijs 1,8% aantrok tot 77,98 dollar. Daarin zien we dan weer wél een scenario van afnemende inflatievrees en daar uit volgend de hoop op een ‘niet zo langdurig hoge lange termijn rente ‘.

- En die rente steeg gisteren opnieuw. De 10-jaarsrente in Duitsland (3%) en de VS (4,28%) vrezen nog altijd voor nadelige inflatie-effecten. Ondertussen benadrukte de kersvers benoemde nieuwe Fed-topman Kevin Warsh zijn onafhankelijkheid door te ontkennen dat het toezeggingen zou gedaan hebben over de renteverlagingen die het Witte Huis maar wat graag zou zien gebeuren. “Ik ben niet de handpop van Trump”. We mogen het hopen

- Qua economisch nieuws blijft het vandaag kalm. Japan gaf al import- en export data vrij, en het VK komt met belangrijke inflatiedata op de proppen, met zowel consumenten als producentendata. In de eurozone gaat de aandacht naar overheidsschuld en het consumentenvertrouwen voor april, terwijl België een update geeft van het consumentenvertrouwen.

- Bedrijfsresultaten komen er vandaag van ABB, Akzo Nobel, Boeing, Boston Scientific, CME, Cofinimmo, Crown Castle, CSX, GE Vernova, IBM, Kinder Morgan, Lam Research, Masco, Metso, Moody’s, Nordea Bank, NVR, Otis Worldwide, Philip Morris, Randstad, Rollins, Sandvik, ServiceNow, Southwest Airlines, Svenska Banken, TE Connectivity, Tele2, Tesla, Texas Instruments, Vopak, Vår Energi en Wabtec.

Beursnieuws België en Nederland

Corbion bevestigt de jaarvooruitzichten ondanks forse margeverval in het eerste kwartaal.

- De Nederlandse producent van biochemische ingrediënten en voedingsingrediënten zag in het eerste kwartaal van 2026 de aangepaste EBITDA organisch met 20% dalen maar het bedrijf bevestigt wel zijn vooruitzichten voor heel 2026 met een verbetering van de aangepaste EBITDA-marge met ongeveer 100 basispunten tot rond 17%. Daarnaast loopt de verkoop van het belang in de PLA-joint venture nog, terwijl Corbion strategisch minder nadruk legt op biochemicals en zich sterker wil richten op voedselconservering en -formulering, algenoliën en biomedische polymeren en farmatoepassingen. Geen impact op de “Kopen”-aanbeveling en koersdoel van 26 euro.

Randstad ziet winstgevendheid onder druk ondanks lichte omzetgroei.

- De Nederlandse uitzend- en HR-dienstverlener boekte in het eerste kwartaal van 2026 een lichte organische omzetgroei van 0,4% maar zag de winstgevendheid onder druk staan door een lagere brutomarge en hogere kosten. De aangepaste nettowinst daalde met 12% tot 91 miljoen euro en de aangepaste winst per aandeel kwam uit op 0,52 euro, tegenover een gemiddelde analistenverwachting van respectievelijk 0,54 euro en 0,49 euro, terwijl de EBITA-marge terugviel naar 2,7%. Vooruitkijkend blijft Randstad voorzichtig door geopolitieke onzekerheid, met in het tweede kwartaal een licht lagere brutomarge en hogere kosten verwacht, al geven verbeterende activiteiten en volumes wel tekenen van een voorzichtig herstel. KBCS heeft een “Opbouwen”-aanbeveling en koersdoel van 40 euro.

ASMI profiteert voluit van AI vraag en krijgt hoger koersdoel van KBCS.

- De Nederlandse fabrikant van machines voor de halfgeleiderindustrie boekte in het eerste kwartaal van 2026 een sterke omzet van 863 miljoen euro, gedreven door een hoge vraag, vooral voor AI toepassingen en een herstel van de Chinese vraag. De brutomarge lag duidelijk hoger dan verwacht dankzij een gunstige product- en klantenmix, wat samen met een goede kostenbeheersing leidde tot recordmarges en een beter dan verwachte winstgevendheid. Voor het tweede kwartaal rekent ASMI op een omzet die ongeveer 10 % boven de gemiddelde analistenverwachting ligt en het bedrijf ziet ook de tweede jaarhelft sterker worden. Geen impact op de “Houden”-aanbeveling maar KBCS verhoogt het koersdoel van 658 euro naar 770 euro.

AkzoNobel herbevestigt zijn doelstellingen na beter dan verwacht kwartaal.

- De Nederlandse producent van verven en coatings zag de aangepaste EBITDA in het eerste kwartaal van 2026 met 3% dalen tot 345 miljoen euro, maar dat resultaat lag wel 7% boven de gemiddelde analistenverwachting. Voor heel 2026 blijft AkzoNobel rekenen op een verbetering van de aangepaste EBITDA met 100 miljoen euro in constante wisselkoersen, wat wijst op vertrouwen in prijsmaatregelen en kostenbeheersing. De geplande fusie met Axalta ligt nog steeds op schema voor eind 2026 of begin 2027. KBCS handhaaft de “Houden”-aanbeveling en koersdoel van 63 euro.

Recticel ziet orders en volumes versnellen richting het tweede kwartaal.

- De Belgische producent van isolatie en bouwoplossingen zag de omzet in het eerste kwartaal van 2026 met 6,1% stijgen dankzij overnames en in lijn met de gemiddelde analistenverwachting. Het bedrijf meldt een duidelijke versnelling van volumes en orderboeken bij de start van het tweede kwartaal, al is die deels te verklaren door klanten die vooruit kopen in afwachting van aanzienlijke prijsverhogingen als gevolg van de situatie in het Midden-Oosten. Recticel geeft nog geen guidance voor 2026, maar blijft volgens analisten goed geplaatst voor verdere groei via bijkomende overnames, vooral in de markt van geïsoleerde panelen. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 11 euro.

Vopak handhaaft de outlook ondanks lichte terugval in kernwinst.

- De Nederlandse exploitant van opslagtanks voor olie, gas en chemische producten zag in het eerste kwartaal van 2026 de kernwinst licht dalen door ongunstige wisselkoerseffecten en zwakkere resultaten uit joint ventures. De proportionele EBITDA kwam uit op 294,6 miljoen euro, tegenover 299,9 miljoen euro een jaar eerder, terwijl de bezettingsgraad licht terugviel van 92 naar 91%. Vopak handhaaft zijn vooruitzichten voor 2026 en benadrukt dat het conflict in het Midden-Oosten geen materiële impact had op de kwartaalresultaten, waarbij de brede geografische spreiding eventuele financiële schokken moet kunnen opvangen binnen de jaarprognose.

Cofinimmo rapporteert stabiele resultaten bij eerste kwartaal als dochter van Aedifica.