vr. 14 nov 2025

Retail Estates publiceerde zijn halfjaarresultaten voor boekjaar 2025/2026, die net onder de verwachtingen van KBC Securities uitkwamen. Ondanks meerdere faillissementen bleef de bezettingsgraad stabiel en bevestigde het bedrijf zijn vooruitzichten voor het volledige boekjaar, meldt KBC Securities-analist Wim Lewi.

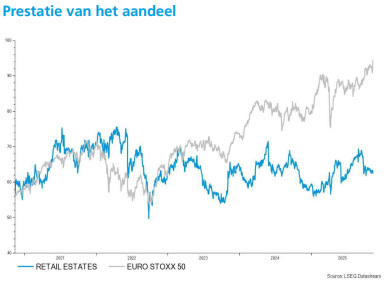

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België (70%) en Nederland (30%).

Resultaten en bezettingsgraad

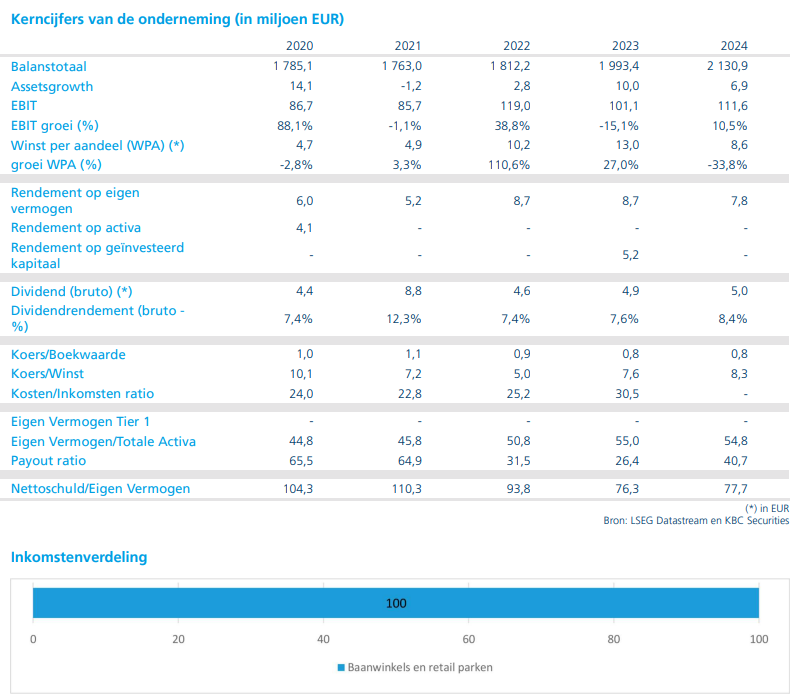

Retail Estates rapporteerde een EPRA-winst* per aandeel van 3,06 euro, tegenover 3,10 euro verwacht door KBC Securities. De nettohuurinkomsten stegen met 2,95% tot 72,7 miljoen euro, iets lager dan de prognose van 74 miljoen euro. De bezettingsgraad bleef robuust op 97,4%, tegenover 97,6% een jaar eerder, ondanks herstructureringen bij 19 huurders. Twee panden zijn opnieuw verhuurd en voor tien locaties lopen exclusieve gesprekken.

*Operationele winst uit de verhuur van vastgoed, dus zonder herwaarderingen van gebouwen of eenmalige opbrengsten.

Investeringsniveau en balans

Het verschil met de verwachtingen komt vooral door lagere netto-investeringen van 5,1 miljoen euro, tegenover 40 miljoen euro verwacht. De schuldgraad steeg licht van 42,52% naar 42,80%, ruim onder de doelstelling van 50%. De gemiddelde kost van schulden daalde naar 2,05%, tegenover 2,08% een jaar eerder. De reële waarde van de portefeuille steeg met 0,85% naar 2,09 miljard euro door herwaarderingen en netto-investeringen. De EPRA NTA* per aandeel daalde naar 78,99 euro, tegenover 80,87 euro, mede door een stockdividend (+319.000 aandelen).

*De netto intrinsieke waarde per aandeel, waarbij niet-cash elementen zoals goodwill en afgeleide financiële instrumenten worden uitgesloten. EPRA NTA focust op de reële waarde van het vastgoed en andere tastbare activa, en houdt rekening met de kosten die gepaard gaan met het afwikkelen van verplichtingen. Het is bedoeld als een realistische inschatting van wat een aandeel waard is op basis van de onderliggende activa van het bedrijf.

Vooruitzichten voor 2025/2026

Retail Estates bevestigde zijn outlook voor het volledige boekjaar, met een verwachte dividendgroei van 2% tot 5,20 euro per aandeel. Bij een uitbetalingsratio van 80% impliceert dit een EPRA-winst per aandeel van 6,50 euro, tegenover 6,54 euro verwacht door KBC Securities. De prognose voor nettohuurinkomsten werd licht verlaagd van 146 miljoen euro naar 145 miljoen euro door het faillissement van Carpetright. Het macro-economische klimaat blijft onzeker, maar de portefeuille toont veerkracht.

Investeringscase

Volgens KBC Securities biedt Retail Estates een aantrekkelijk profiel dankzij zijn focus op buitenstedelijke retailparken. Deze locaties zijn minder gevoelig voor onlineconcurrentie door hun huurdersmix (veel doe-het-zelfzaken), lage huurprijzen per vierkante meter en goede bereikbaarheid per auto. Dat maakt ze geschikt voor omnichannel-strategieën en mogelijk toekomstige last-mile distributie. De analist benadrukt dat de activa conservatief gewaardeerd zijn en dat het aandeel op basis van EPRA per aandeel goedkoop oogt.

KBC Securities over Retail Estates

Volgens KBC Securities-analist Wim Lewi blijft Retail Estates goed gepositioneerd, ondanks faillissementen en lagere investeringen. De analist herhaalt zijn “Kopen”-aanbeveling voor het aandeel en hanteert een koersdoel van 76 euro.

Bron: KBC Securities