do. 17 okt 2024

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen wijzen op een hogere beursopening. De optimistische voorspelling van TSMC tilt die de halfgeleideraandelen op, terwijl beleggers wachten op belangrijke economische gegevens voor aanwijzingen over de financiële gezondheid van de Amerikaanse consument. De nadruk zal liggen op de economische vooruitzichten in de VS, met de detailhandelsverkopen en de industriële productie in september, evenals de wekelijkse gegevens over werkloosheidsaanvragen die later op de dag worden verwacht.

- Ondertussen drijft de euro in de buurt van het laagste punt in meer dan twee maanden in de aanloop naar een verwachte renteverlaging door de Europese Centrale Bank, terwijl Europese aandelen stijgen.

- Ten opzichte van een mandje van belangrijke valuta's verandert de dollar weinig. In Aziatische aandelen sloten de aandelen uit China en Hongkong lager, omdat een gebrek aan nieuwe stimulansen van een nauwlettend in de gaten gehouden briefing over het huizenbeleid sommige beleggers teleurgesteld achterliet.

- Bij de grondstoffen stijgt de goudprijs naar een recordhoogte. Verwachtingen van meer renteverlagingen door de Fed stimuleren de vraag naar het edelmetaal.

- De olieprijzen blijven over het algemeen vlak omdat beleggers wachten op de ontwikkelingen in het Midden-Oosten en de vrijgave van officiële Amerikaanse olievoorraadgegevens. Bovendien ligt er weer een drukke dag van bedrijfswinsten in het verschiet, waarbij streaminggigant Netflix na de bel de winst over het derde kwartaal zal rapporteren.

Topnieuws

• De winst van verzekeraars stijgt door de kracht van de verzekeringstechnische verzekering en de beleggingswinsten

Travellers Companies meldt een bijna drievoudige stijging van de winst in het derde kwartaal, omdat hogere verzekeringstechnische winsten en beleggingsinkomsten de steile catastrofale verliezen meer dan compenseerden.

• Elevance Health verlaagt jaarlijkse winstverwachting door aanhoudend hogere medische kosten

Elevance Health verlaagde zijn winstprognose voor het hele jaar als gevolg van hogere medische kosten in zijn door de overheid gesteunde plannen en werd de laatste zorgverzekeraar die de druk voelt van de aanhoudend hoge vraag naar gezondheidszorg.

Blackstone: 's werelds grootste alternatieve beleggingsonderneming overtrof de verwachtingen van Wall Street. Het beheerd vermogen bereikte een record van 1,1 biljoen dollar, terwijl waarde van zijn fondsen steeg. In het derde kwartaal zag Blackstone een instroom van 41 miljard dollar. De uitkeerbare winst van Blackstone, die contanten vertegenwoordigt die kunnen worden gebruikt om dividenden uit te keren, bedroeg in het derde kwartaal in totaal 1,3 miljard dollar, een stijging met 6% ten opzichte van het voorgaande jaar. Dit vertaalde zich in een uitkeerbare winst per aandeel van 1,01 dollar waarmee de gemiddelde schatting van analisten van 0,92 dollar overtrof.

Equifax: de kredietbeoordelaar verwacht een omzet die onder de schattingen van Wall Street ligt, omdat de hogere rentetarieven voor langere tijd bleven wegen op de vraag naar leningen en omdat de hypotheekmarkt stagneerde. Het bedrijf, dat de kredietwaardigheid van huizenkopers beoordeelt, verwacht voor het volledige jaar een aangepaste omzet tussen 5,70 miljard en 5,72 miljard dollar, onder de gemiddelde analistenraming van 5,74 miljard dollar. De aangepaste winst kwam uit op 1,85 dollar per aandeel, vergeleken met 1,76 dollar een jaar eerder.

PPG Industries: de verf- en coatingfabrikant miste de schattingen van Wall Street voor de winst over het derde kwartaal, getroffen door lagere verkopen bij zijn industriële coatingseenheid. Het bedrijf boekte een aangepaste winst van 2,13 dollar per aandeel in het kwartaal juli-september, vergeleken met gemiddelde analistenschatting van 2,15 dollar.

Alcoa: het industriële bedrijf meldt dat het "vooruitgang" boekt inzake een strategische samenwerkingsovereenkomst met het Spaanse hernieuwbare energiebedrijf Ignis om de exploitatie van de aluminiumfabriek van de Amerikaanse metaalproducent in het noordwesten van Spanje te financieren. Volgens de voorgestelde deal zou Alcoa 75 miljoen euro bijdragen en zou Ignis een initiële investering van 25 miljoen euro doen, waardoor het voor 25% eigenaar zou worden van de fabriek in San Ciprian in de regio Galicië.

Robinhood Markets: het beursplatform lanceerde zijn langverwachte desktopplatform en voegde futures- en indexoptiehandelsfuncties toe aan zijn mobiele app, aangezien het fintech-bedrijf marktaandeel wil veroveren van traditionele makelaars. Het bedrijf zei dat zijn desktophandelsplatform, genaamd 'Robinhood Legend', zich zal richten op actieve handelaren. Het platform, beschikbaar zonder extra kosten, biedt geavanceerde handelshulpmiddelen, realtime gegevens en aangepaste en vooraf ingestelde lay-outs. Ondertussen stelt de app gebruikers in staat om futures te verhandelen op onder andere de benchmark S&P 500-index, olie en bitcoin. Klanten kunnen ook indexopties verhandelen.

Aanbevelingen

• Abbott Laboratories: Piper Sandler verhoogt het koersdoel van 133 naar 131 dollar, aangezien de inkomsten uit medische technologie van het bedrijf in het derde kwartaal robuust en boven verwachting waren.

• First Horizon: JPMorgan verhoogt het koersdoel van 18 naar 19,5 dollar nadat het bedrijf in zijn resultaten over het derde kwartaal de omzetvooruitzichten voor 2024 had verhoogd.

• Meta Platforms: TD Cowen verhoogt het koersdoel van 600 naar 675 dollar in de verwachting dat de omzet van het bedrijf in het derde kwartaal zal stijgen, geholpen door het genereren van inkomsten met videoplatforms, waaronder reels.

• Morgan Stanley: Barclays verhoogt het koersdoel van 121 naar 135 dollar na de winst van het bedrijf in het derde kwartaal die de consensusprognoses overtrof.

• US Bancorp: KBW verhoogt het koersdoel van 49 naar 51 dollar na de solide winst van de bank in het derde kwartaal, gedreven door sterker dan verwachte nettorentebaten.

Sipef verlaagt vooruitzichten lichtjes, na lagere productie

Uit de derdekwartaalresultaten van Sipef blijkt dat de productie van palmolie met 14,7% daalde op jaarbasis, tot 91,8 kiloton (kt). KBC Securities-analist Michiel Declerck had op 108,6 kt gemikt. Naast de impact van de vulkaanuitbarsting in Papoea-Nieuw-Guinea (PNG), werd de lage productie gedreven door de droge weersomstandigheden in Indonesië.

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Hogere palmolieprijzen zijn pleister op de wonde

Door de droge weersomstandigheden in PNG lijken de productievooruitzichten van Sipef voor 2024 niet langer haalbaar. De lagere productievolumes worden echter gedeeltelijk gecompenseerd door hogere palmolieprijzen. Die prijzen liggen momenteel rond 1200 dollar per ton, als gevolg van de lager dan verwachte wereldwijde productie. Samen met een verdere daling van de inputkosten, verwacht Sipef nog steeds een recurrent nettoresultaat tussen 60 en 70 miljoen dollar (Michiel: 69 miljoen dollar). Dat is vergelijkbaar met een "licht lager" resultaat ten opzichte van 2023 eerder (72,7 miljoen dollar).

Tot dusver in 2024 bedroegen de palmolieprijzen gemiddeld ongeveer 1020 dollar per ton (975 dollar per ton in 2023). Tot nu toe heeft Sipef 82% van haar verwachte palmolievolumes verkocht aan een gemiddelde prijs van 854 dollar per ton, inclusief premies. Dit is vergelijkbaar met 82% aan 855 dollar per ton tijdens dezelfde periode vorig jaar.

Nettoresultaat zal iets lager liggen dan voorzien

Na de zwakke productievolumes in het derde kwartaal, verwacht Sipef nu dat 2024 een agronomisch lager productiejaar wordt, met productievolumes die niet groeien zoals oorspronkelijk aangenomen. Vergeet niet dat Sipef eerder nog rekende op een ruwweg stabiel productievolume voor 2024, terwijl de nieuwe vooruitzichten een daling ten opzichte van vorig jaar impliceren. Bijgevolg rekent Sipef nu op een recurrent nettoresultaat tussen 60 à 70 miljoen dollar, of iets lager dan de vorige vooruitzichten, die slechts uitgingen van een iets lager resultaat in vergelijking met vorig jaar (72,7 miljoen dollar).

KBC Securities over Sipef

Terwijl de productievolumes ver onder de verwachtingen uitkwamen door de vulkaanuitbarsting in PNG en de droogte in Indonesië, is het belangrijk om te vermelden dat de daling zichtbaar was in de hele sector. Het minder grote, wereldwijde aanbod had dan ook een positieve impact op de palmolieprijzen, die hun hoogste niveau sinds 2022 bereikten.

Samen met de voortdurende daling van de inputkosten denkt Michiel dat de iets lagere vooruitzichten geruststellend zijn, aangezien zijn huidige raming van het recurrent nettoresultaat van 69 miljoen dollar nog steeds binnen de vooropgestelde marge valt.

Omdat hij verwachten dat de productievolumes in 2025 en daarna weer zullen toenemen, in combinatie met lagere inputkosten door de rijpende plantages, blijft hij positief over Sipef. Hij herhaalt de ‘Kopen’-aanbeveling en het koersdoel van 64 euro.

Olie slipt richting recente bodemniveau

De prijs voor een vat ruwe Brentolie scheerde hoge toppen tijdens het economisch herstel in de nasleep van de pandemie. Maar die 100+ dollar niveaus ogen zijn verder weg dan ooit en de grafiek wekt weinig vertrouwen. Sinds 2023 testte de olieprijs meermaals de bodem rond 70 dollar/vat van een sluitende driehoeksformatie waarvan de technische risico’s vooral wijzen richting de breuk lager. In dat geval kijken we al snel richting 60 dollar voor een vat ruwe olie. Mathias Janssens, strateeg in de marktenzaal van KBC, geeft hier zijn visie.

Update (15-10-2024 om 12u00):

Vandaag bericht de Washington Post dat Israël Iraanse nucleaire sites en olievelden zou vrijwaren van een mogelijke tegenaanval. Benjamin Netanyahu zou dit beloofd hebben aan Joe Biden in een telefoongesprek afgelopen week. De koerswijziging zou er komen onder druk van de VS en een voorwaarde zijn voor de Amerikaanse levering van nieuwe luchtafweersystemen. Israël zou aan de VS ook gemeld hebben dat de militaire operatie in Libanon binnen enkele weken zou afgerond zijn. Een mogelijke tegenaanval op Iran zou pas plaatsvinden na de Amerikaanse presidentsverkiezingen (5 november). Het nieuws weegt op de olieprijs en deze zakt onder $74/vat. Het verlaagt ook de kans op een forse remonte van de olieprijs in de korte termijn.

Globaal beursgenoteerd vastgoed onder de loep

Stijgende rentetarieven wegen op de vastgoedsector sinds de Amerikaanse en Europese centrale banken in 2022 hun agressieve renteverhogingscyclus in gang hebben gezet. In een artikel van KBC Asset Management werd de slechte prestatie van de beursgenoteerde vastgoedsector geweten aan de hoge schuldenlast, waardoor de waarderingen van REIT's (of vastgoedbedrijven) onder druk kwamen door de hogere rentes. Je leest de analyse van Sabrina Reynen van KBC Asset Management hier.

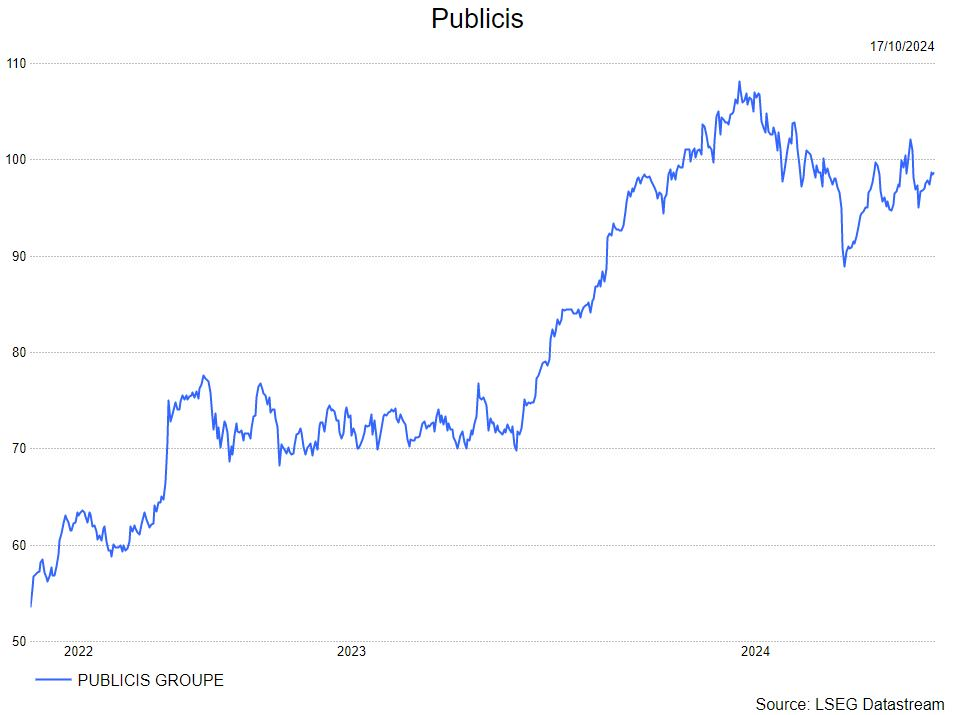

Publicis klopt verwachting in Q3 2024 en verhoogt prognose

Publicis?

Publicis is één van de grootste reclamebureaus ter wereld. Het bedrijf is toonaangevend op het vlak van digitale reclame. De onderneming levert diensten op het vlak van publiciteit onder de merknamen Leo Burnett, Publicis en Saatchi & Saatchi. De adviesverlening en de aankoop van mediaruimte verloopt via Starcom en ZenithOptimedia

Nieuws

Publicis rapporteerde over het derde kwartaal een organische omzetgroei van 5.8%. Dit is lichtjes beter dan de consensus die uitging van 5.7% en een kleine versnelling tov de groei in het tweede kwartaal van 5.6%. Het is al het 20e kwartaal op rij dat de reclameholding de consensus weet te kloppen. Publicis verhoogt bovendien de onderkant van de vork voor de jaarprognose van de organische groei van 5.0% naar 5.5%.

De groei in het kwartaal werd gedreven door

1) de toenemende vraag naar datagestuurde marketingtransformatie, gestimuleerd door de uitrol van AI

2) nieuwgewonnen business.

Per regio bedroeg de groei:

- VS: +4.7%,

- Europa: +4.9%,

- Azië: +6.4% (met China +10.5% dankzij nieuwgewonnen contracten),

- Midden-Oosten en Afrika: +13.6%,

- Latijns-Amerika: +30.3%.

Over het derde kwartaal steeg de netto-omzet met 5.6% (5.8% organisch) tot EUR 3.4 miljard. De groei bestond uit: organische groei (+5.8%), een bijdrage van M&A (+0.9%) en een negatief wisselkoerseffect (-1.1%). Over oneven kwartalen rapporteert het bedrijf geen winst- of cashflowcijfers.

Ondanks de steeds uitdagendere macro-omgeving verhoogt Publicis de jaarprognose voor de organische groei van ‘tussen 5% en 6%’ naar ‘tussen 5.5% en 6%’. De rest van de guidance blijft behouden:

- een operationele (EBITA) winstmarge van 18%,

- een vrije kasstroom tussen EUR 1.8 miljard en EUR 1.9 miljard.

KBC Securities over Publicis

Nogmaals een solide prestatie van Publicis. Gezien de sterke track record hadden beleggers waarschijnlijk op iets meer gerekend. Positief was de verdere verhoging van de jaarprognose nadat die bij de halfjaarresultaten al was opgetrokken (met 1%). Dit toont het vertrouwen van het management dat de positieve trend zich in het huidige kwartaal zal verder zetten. Aan 12.8 keer de verwachte winst voor 2025 is het aandeel bovendien nog steeds niet echt duur te noemen. KBC Securities bevestigt de ‘kopen’-aanbeveling en het koersdoel van 117 euro.

KBC Securities verlaagt koersdoel voor Barco

Barco spreekt in een update over het derde kwartaal een geleidelijk herstel, geleid door de Healthcare-divisie en de regio’s Noord- en Latijns, terwijl de marktomstandigheden in EMEA (Europa, Midden-Oosten en Afrika) uitdagend blijven. De orderintake in het derde kwartaal bedroeg 232,5 miljoen euro, 3% lager dan in hetzelfde kwartaal vorig jaar. De verkoop voor het derde kwartaal bedroeg 223,0 miljoen euro, 3% lager op jaarbasis, geeft KBC Securities-analist Guy Sips aan. In de eerste jaarhelft was de omzet ook al een pak lager in vergelijking met vorig jaar.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Healthcare lanceerde Coronis OneLook

De orderintake en verkoop in de Healthcare-divisie stegen ten opzichte van hetzelfde kwartaal vorig jaar, met een groei van 31% in de Amerika's. De verkoop van Diagnostic Imaging groeide dubbelcijferig, vooral in de Amerika's, terwijl de marktomstandigheden in EMEA zachter waren. De succesvolle lancering van de Coronis OneLook mammografie-display was een belangrijke mijlpaal.

ClickShare-verkoop herstelt zachtjes

De Enterprise-divisie herstelde gestaag gedurende het jaar, met een vlakke verkoop ten opzichte van vorig jaar. De verkoop van Meeting Experience (ClickShare) verbeterde kwartaal-op-kwartaal, terwijl de verkoop van Control Rooms met ongeveer 5% groeide. Barco Control kreeg een belangrijke software-update in juli, wat nieuwe functies toevoegde.

Lagere oders bij Entertainment

In de Entertainment-divisie daalden de orders met 12% op jaarbasis, vooral in de Amerika's. De verkoop daalde met 8%, met groei in de Amerika's die een daling in EMEA compenseerde. De Cinema-orderportefeuille groeide op jaarbasis, terwijl de verkoop vlak bleef. De lancering van nieuwe producten, zoals de QDX-projector en Encore 3 beeldverwerkingssoftware, wordt later dit jaar verwacht.

KBC Securities over Barco

Guy sips zag ondermaatse prestaties in Entertainment. Hoewel Barco een geleidelijk herstel ziet, geleid door de divisie Healthcare en de regio Noord- en Zuid-Amerika, terwijl de marktomstandigheden in EMEA uitdagend blijven, verlaagde Guy zijn koersdoel nu al naar 14,2 euro (was 15,8 euro). Hij zal zijn prognoses moeten verlagen omdat Barco nu voor de tweede helft van 2024 een omzet verwacht rond het niveau van vorig jaar (eerder was er nog sprake van omzetgroei). Barco bevestigt wel zijn verwachting voor de bedrijfskasstroommargen (EBITDA-marge) van 11 à 13%. De aanbeveling blijft ‘Opbouwen’.

Lager koersdoel voor Nestlé bij KBC Securities

Nestlé maakte haar resultaten voor het derde kwartaal van 2024 bekend en die cijfers munten niet uit, stelt KBC Securities-analist Tom Noyens.

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Verbetering in China

De organische groei (groei zonder overnames) steeg met 1,9%. De gemiddelde analistenverwachting (gav) lag op 2,9%. Het verkochte volume steeg met 1,3% (gav: 2.2%). De gemiddelde prijs ging 0,6% hoger (gav: 1,1%).

In Noord-Amerika was er een krimp. Door het geven van promoties was de gemiddelde verkoopprijs lager. Nestlé denkt dat dat ook in het vierde kwartaal het geval zal zijn. In Europa temperde de groei. Ook in Latijns-Amerika was er een stagnering, door lagere voorraden bij de afnemers. China daarentegen kende wel een verbetering.

Lagere groeiverwachting voor 2024

Nestlé verwacht 2024 te eindigen met een organische groei van 2%, hiervoor was hun verwachting nog 3%. Ook ziet Nestlé de winst per aandeel stabiliseren terwijl het hiervoor nog uitging van een lichte stijging. Voor 2025 weigerde het management in zijn kaarten te laten kijken. Logisch, binnen enkele weken houdt Nestlé een 'capital markets day'. Hier zullen ze de nodige strategische wijzigingen bespreken.

KBC Securities over Nestlé

Ook Nestlé, net als zovele andere defensieve consumentenbedrijven (consumer staples), zit in de hoek waar de klappen vallen, stelt Tom. Door de sterke inflatie van de afgelopen jaren blijven consumenten nog steeds kijken hoe ze de prijs van hun winkelkar naar beneden kunnen halen, door bijvoorbeeld het kopen van niet-merkproducten. Nestlé heeft hier last van en doet er alles aan om dit te keren, kijk maar naar de sterke promotionele activiteiten die het doet in Amerika.

Het bedrijf kondigde vorig kwartaal al aan om meer tijd en geld te investeren in marketingcampagnes en innovatievere producten en er was de aanstelling van de nieuwe CEO. Dat alles lijkt nog niet meteen vruchten af te werpen. Het is afwachten tot de 'capital markets day' van 19 November. Op die dag zal Nestlé meer duiding geven over volgende strategische stappen die het zal zetten.

Verschillende geruchten doen de ronde en het ene is al iets waarschijnlijker dan het andere:

- verkoop aandeel in L'Oreal en met de opbrengst zou een aandeleninkoopprogramma opgestart worden. Dat lijkt Tom geen slecht idee gezien de huidige onderwaardering van Nestlé.

- Splitsing van Nestlé in twee of meer onderdelen. Waarbij de minder sterk groeiende bedrijven worden afgestoten of verkocht en Nestlé zelf zich zal focussen op de meest rendabele onderdelen (oa dierenvoeding, gezonde voeding,…) Ook dat beschouwt Tom als positief voor de aandeelhouder omdat het meer waarde kan creëren.

Beide strategische wijzigingen zijn wel zeer groot. Maar dat Nestlé indruk moet maken op de investeerder is wel een zekerheid. Dus we verwachten wel dat management met grote strategische wijzigingen zal afkomen om opnieuw meer groei in het vooruitzicht te stellen.

Met de huidige cijferdata in de hand komt Tom uit op een koersdoel van 102 CHF (komende van 108 CHF). Hij behoudt de ‘Kopen’-aanbeveling.

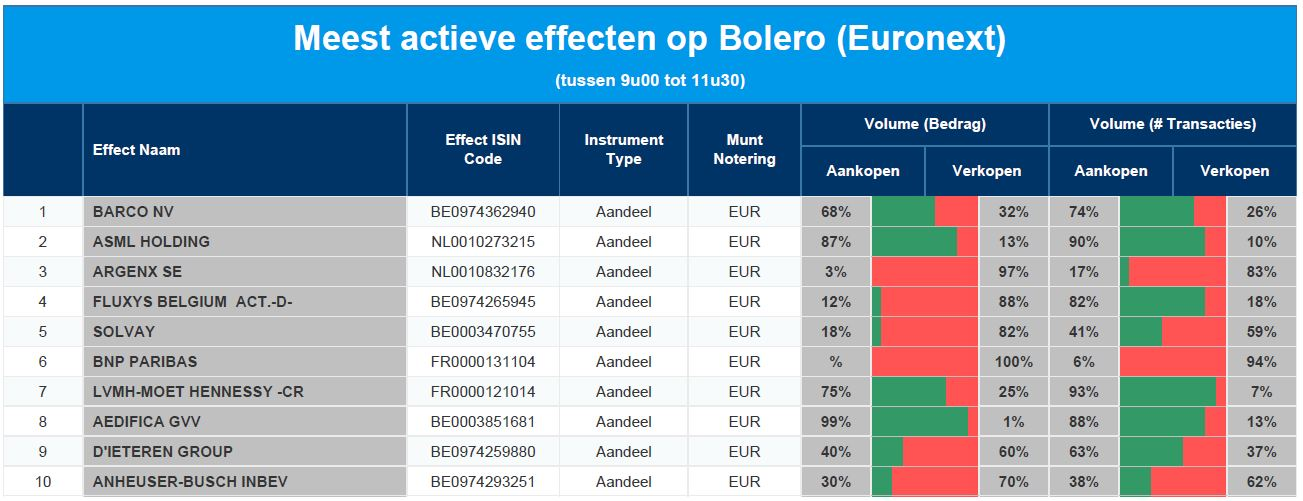

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Barco - ASML - Argenx - Fluxys - Solvay - BNP Paribas - LVMH - Aedifica - D'Ieteren - AB InBev

Zeer zwakke China-cijfers voor Pernod Ricard

KBC Securities-analist Tom Noyens bekeek de eerstekwartaalresultaten van Pernod Ricard voor het gebroken boekjaar 2024/2025. De omzet eindigde op 2,78 miljard euro, iets onder de gemiddelde analistenverwachting (gav) van 2,83 miljard euro. De omzet kromp in alle markten meer dan verwacht.

Pernod Ricard?

Pernod Ricard is een Franse producent van wijnen en gedistilleerde dranken. Het bedrijf is actief in Amerika, Europa en Azië/Rest van de Wereld. De bekendste merken zijn Absolut Vodka, Ricard, Malibu, Havana Club, Jameson en Martell.

Stabiele volumes, dalende prijzen

Amerika haalde een omzet van 787 miljoen euro, een krimp van -5% (gav had een groei van +3,8% verwacht). In Azië & rest bedroeg de omzet 1,18 miljard euro. Dat is een daling met -8% (gav: -4,3%), waarbij China enorm terugvoel: -26%. In Europa bedroeg de omzet 816 miljoen euro. Dat is -3% (gav: -2,5%). Tom ziet de volumes wel stabiliseren, maar de afnemende prijzen en negatieve mix (meer verkoop van goedkopere producten en lagere verkoop van duurdere producten) zorgden voornamelijk voor de daling.

Pernod Ricard behoudt wel haar vooruitzichten voor fiscaal jaar 2025: "de omzet zal opnieuw aanknopen met positieve groeicijfers aan stabiele marges". Het bedrijf rekent hiervoor op een graduele verbetering in de Verenigde Staten, terwijl China wellicht nog slechter zal presteren dan in 2023/2024.

KBC Securities over Pernod Ricard

Hadden we nog extra bewijs nodig dat China momenteel door een diep dal gaat? Na LVMH , levert Pernod Ricard het bewijs dat de regio het niet goed doet. De Chinese problematiek blijft een heikel punt en de voorraadafbouw, voornamelijk in Amerika, is ook nog niet geheel verdwenen. Maar stilaan zit het aandeel in een uitbodemingsfase, stelt Tom, en de omzetkrimp neemt af.

De cijfers ogen weer niet fraai, maar dat was grotendeels verwacht. Geleidelijk aan ziet Tom dat de cyclus voorzichtig aan het keren is in de Westerse wereld. Hij verwacht dat dit op termijn zich ook verder zal doortrekken naar de andere gebieden. Hong Kong meldde gisteren dat het de belastingen op sterke dranken zal verlagen om het gebied aantrekkelijker te maken. Dat zijn kleine stappen, die wel deugd kunnen doen aan de sector.

Tom Noyens is positief over de toekomst van Pernod Ricard. Hij gelooft dat het bedrijf goed gepositioneerd is om te profiteren van de groeiende vraag naar premium dranken en de strategische initiatieven die het heeft genomen. Noyens heeft een koersdoel van 180 euro vastgesteld voor Pernod Ricard en geeft een "Kopen"-aanbeveling voor het aandeel.

Bedrijfsnieuws uit Amerika

J.B. Hunt Transport Services publiceerde beter dan verwachte cijfers

- Het Amerikaanse vrachtwagenbedrijf rapporteerde dinsdag een winst over het derde kwartaal die boven de verwachtingen van Wall Street lag, geholpen door verbeterende volumes. Het bedrijf uit Arkansas boekte een kwartaalomzet van 3,07 miljard dollar, vergeleken met de analistenraming van 3,02 miljard dollar. Het rapporteerde een winst van 1,49 dollar per aandeel. Analisten verwachtten een winst van 1,41 dollar per aandeel.

Omnicrom Group verraste eveneens de markt

- Het bedrijf versloeg de ramingen van Wall Street dankzij een sterke groei in zijn reclame- en mediasegment. Bedrijven hebben hun uitgaven aan nieuwere projecten hervat nadat een langdurige stopzetting van merkreclame als gevolg van economische onzekerheid en hoge inflatie. De omzet van Omnicom bedroeg 3,88 miljard dollar, vergeleken met de gemiddelde raming van analisten van 3,80 miljard dollar. Omnicrom publiceerde een winst van 2,03 dollar per aandeel, vergeleken met de verwachtingen van 2,02 dollar.

Winst Morgan Stanley overtreft verwachtingen door sterke toename van dealmaking

- De bank overtrof de verwachtingen met een sterke winstgroei in het derde kwartaal, vooral dankzij investment banking en vermogensbeheer. De aandelen stegen naar een recordhoogte, mede door een opleving in IPO's en fusies. De bank breidde ook haar vermogensbeheeractiviteiten uit, wat leidde tot een aanzienlijke toename van de totale activa van cliënten.

Meta ontslaat werknemers bij WhatsApp en Instagram

- Meta heeft werknemers ontslagen bij Instagram, WhatsApp en Reality Labs als onderdeel van strategische herstructureringen. Daarnaast werden in Los Angeles medewerkers ontslagen wegens misbruik van maaltijdtegoeden. Sinds november 2022 heeft Meta ongeveer 21.000 banen geschrapt om kosten te besparen, terwijl de aandelen dit jaar met meer dan 60% zijn gestegen.

Intel China reageert op beschuldigingen van veiligheidsproblemen door Chinese cybervereniging

- De Chinese divisie van de chipmaker zei dat het altijd prioriteit heeft gegeven aan productveiligheid en -kwaliteit, nadat een invloedrijke Chinese cybersecurityvereniging had opgeroepen tot een veiligheidsonderzoek naar de producten van de Amerikaanse chipmaker die in China worden verkocht. Een veiligheidsonderzoek van de Chinese toezichthouder op het internet zou gevolgen kunnen hebben voor de verkoop van Intel in China. Vorig jaar genereerde Intel hiermee meer dan een kwart van de omzet van het bedrijf.

Amazon.com zet in op kernenergie om aan energievraag van datacenters te voldoen

- Amazon heeft drie overeenkomsten getekend voor de ontwikkeling van kleine modulaire reactoren (SMR's) om te voldoen aan de toenemende vraag naar elektriciteit van datacenters. Het bedrijf zal een haalbaarheidsstudie financieren voor een SMR-project in Washington en heeft het recht om elektriciteit van vier modules te kopen, met de optie om acht extra modules toe te voegen. Amazon leidt ook een financieringsronde van 500 miljoen USD om de ontwikkeling van SMR's te ondersteunen en streeft ernaar om tegen 2039 meer dan 5 gigawatt online te brengen.

Kinder Morgan haalt verwachtingen niet

- Het energiebedrijf voldeed niet aan de winstverwachtingen voor het derde kwartaal en verlaagde zijn jaarlijkse prognose vanwege lagere grondstoffenprijzen en volumes ruwe olie. Het bedrijf verwacht dat de volumes van geraffineerde producten iets onder het plan zullen liggen voor 2023, terwijl de volumes ruwe olie en condensaat met 4% daalden. Kinder Morgan hoopt op een stijgende vraag naar energie in datacenters, aangedreven door kunstmatige intelligentie, om de verkoop van aardgas te stimuleren.

Lucid geeft nieuwe aandelen uit

- Lucid Group verwacht een groter verlies dan verwacht te rapporteren voor het derde kwartaal en kondigde een openbare aanbieding aan van meer dan 262 miljoen aandelen, wat leidde tot een daling van de aandelen met 12% in de after-market handel. Saudi Arabia's Public Investment Fund, een meerderheidsaandeelhouder, zal 374,7 miljoen aandelen kopen en verwacht een eigendom van bijna 59% in Lucid te behouden. De opbrengsten van de uitgifte en de private plaatsing zullen worden gebruikt om kapitaaluitgaven en andere financieringsbehoeften van het bedrijf te dekken.

Abbott verhoogt winstverwachting vanwege sterke verkoop van medische apparatuur

- Abbott Laboratories verhoogde zijn jaarlijkse winstverwachting licht na het overtreffen van de kwartaalwinstverwachtingen, dankzij de sterke vraag naar continue glucosemonitors en andere medische apparatuur. De omzet van de medische apparatuur divisie steeg tot 4,75 miljard USD in het derde kwartaal, boven de gemiddelde schatting van analisten. Abbott verwacht nu een jaarlijkse winst van 4,64 tot 4,70 USD per aandeel, iets hoger dan de eerdere prognose.

Europees aandelennieuws

Schindler derdekwartaalomzet daalt licht door minder nieuwe installaties en zwakke Chinese markt

- De Zwitserse lift- en roltrappenfabrikant Schindler meldde een daling van 0,9% in de omzet in het derde kwartaal, omdat het aantal nieuwe installaties afnam, voornamelijk in China. De omzet van 2,79 miljard Zwitserse frank bleef achter bij de verwachtingen van analisten van 2,84 miljard. Schindler bevestigde de prognose voor het hele jaar van een lage omzetgroei in lokale valuta en een bedrijfswinst (EBIT) van 11%.

Ryanair verlaagt passagiersaantallen voor volgend jaar

- De vliegtuigmaatschappij zal zijn passagiersaantallen voor volgend jaar naar beneden moeten bijstellen vanwege verwachte vertragingen bij de levering van vliegtuigen door Boeing."We zouden 20 leveringen krijgen voor eind december. Ze komen waarschijnlijk nu in januari en februari, en dat is prima. We hebben ze op tijd voor volgende zomer. Het grote probleem voor Ryanair is dat we 30 vliegtuigen krijgen in maart, april, mei en juni van volgend jaar, en hoeveel daarvan krijgen we?" zei topman O'Leary in een interview.

Nordea verhoogt 2024-vooruitzicht voor rendement op eigen vermogen tot boven de 16%

- De Finse bank Nordea verhoogde haar prognose voor het jaarlijkse rendement op het eigen vermogen naar ruim 16% en kondigde een nieuw aandeleninkoopprogramma aan. Eerder werd nog een ROE van ruim 15% voor het jaar verwacht. De netto rente-inkomsten van Nordea daalden in het kwartaal met 1% tot 1,88 miljard euro, wat in lijn is met de verwachtingen. Dit is voornamelijk het gevolg van verlagingen van de beleidsrentes in de Scandinavische regio. De kwartaalwinst daalde met 5% tot 1,63 miljard euro, wat grotendeels overeenkomt met de gemiddelde prognose van analisten van 1,64 miljard.

UniCredit tekent overeenkomst voor 500 nieuwe banen en 1.000 vrijwillige ontslagen

- De Italiaanse bank tekende een overeenkomst met de vakbonden voor de werkgelegenheid van 500 mensen en 1.000 vrijwillige ontslagen. Volgens de overeenkomst worden 600 medewerkers omgeschoold en vervolgens grotendeels overgeplaatst naar het filiaalnetwerk van de Italiaanse bank.

Winst Nokia Q3 overtreft verwachtingen

- Het bedrijf meldde een stijging van 9% in de operationele winst in het derde kwartaal. De EBIT steeg van 418 miljoen euro vorig jaar naar 454 miljoen euro, hoger dan de 424 miljoen euro van de analisten. De vergelijkbare brutomarge steeg van 40,8% naar 45,7% dankzij kostenbesparingen en doordat er meer apparatuur werd verkocht aan markten met een hoge marge.De netto-omzet daalde met 8% tot 4,33 miljard euro, voornamelijk door lagere verkopen aan India. De vraag van Indiase klanten is dit jaar aanzienlijk gedaald na een groeispurt vorig jaar.

Nestlé mist omzetgroeiprognose

- Het bedrijf verlaagde zijn omzetverwachting voor het hele jaar nadat de onderliggende omzetgroei over negen maanden zwakker was dan verwacht (2% groei i.p.v. verwacht 2,5%). Het Zwitserse bedrijf verwacht nu dat de organische omzetgroei in 2024 rond de 2% zal liggen en dat de onderliggende operationele winstmarge rond de 17% zal liggen.

Britse Mondi boekt opeenvolgende daling van winst in derde kwartaal

- Het Britse verpakkingsbedrijf rapporteerde een onderliggende kernwinst van 223 miljoen euro voor de drie maanden die eindigden op 30 september, een daling van ongeveer 36% ten opzichte van het tweede kwartaal. Dit is een gevolg van een zwakke economische omgeving en geplande onderhoudssluitingen.

Britse Deliveroo heeft vertrouwen in doelstellingen voor 2024

- Het Britse maaltijdbezorgbedrijf zegt dat het op schema ligt om zijn jaarlijkse financiële doelstellingen te halen, nadat het in het derde kwartaal een stijging van 6% in de omzet op basis van bruto transactiewaarde (GTV) rapporteerde. Deliveroo, dat concurreert met Uber Eats en Just Eat Takeaway, verwachtte voor 2024 nog steeds dat de GTV met 5% tot 9% zou stijgen en dat de aangepaste winst in de bovenste helft van het bereik van 110 tot 130 miljoen Britse zou uitkomen.

Schneider Electric koopt datacenterkoelbedrijf Motivair voor 850 miljoen dollar

- Het bedrijf betaalt ongeveer 850 miljoen dollar voor een meerderheidsbelang in Motivair Corp, een specialist in vloeistofkoeling voor high-performance computing. Daarmee wordt het aanbod voor snelgroeiende datacenters uitgebreid. De deal, die geheel in contanten wordt betaald en naar verwachting in de komende kwartalen wordt afgerond, geeft Schneider een belang van 75% in het Amerikaanse Motivair. Er zijn plannen om de rest vóór 2028 te kopen.

Nieuwe CEO van ABB zegt dat bedrijf nog werk te doen heeft na gemengde derdekwartaalcijfers

- De Zwitserse ingenieursgroep moet zijn prestaties verbeteren, zei de nieuwe CEO Morten Wierod donderdag nadat het bedrijf gemengde resultaten over het derde kwartaal had gerapporteerd. In het derde kwartaal verhoogde ABB zijn operationele kernwinst met 11% tot 1,55 miljard dollar. Dit is iets meer dan de prognoses van 1,52 miljard dollar op basis van de consensus van het bedrijf. De groepsomzet steeg echter met 2% tot 8,15 miljard dollar, wat lager was dan de prognose van 8,34 miljard dollar.

Spaanse staalproducent Sidenor kondigt openbaar bod aan op Talgo-aandelen

- De Spaanse staalproducent Sidenor overweegt een openbaar bod op een deel of alle aandelen van treinbouwer Talgo Er werden geen details vrijgegeven. Het particuliere Sidenor heeft zijn hoofdkantoor in Baskenland en exploiteert meerdere staalfabrieken in Noord-Spanje.

Rentokil verwacht winstdaling in 2025

- Het Britse ongediertebestrijdingsbedrijf Rentokil Initial meldde dat de winst en marges in 2025 negatief zullen worden beïnvloed door een vertraging van ongeveer twee tot drie maanden in het realiseren van synergieën door de overname van de Amerikaanse rivaal Terminix.

Het Duitse Merck KGAA verlaagt vooruitzichten voor gezondheidszorg op middellange termijn

- Het Duitse berijf verlaagde de middellangetermijndoelstellingen voor zijn Life Sciences- en Healthcare-bedrijven van 7-10% naar 7-9%. Het bedrijf anticipeert hiermee op een update over de groeivooruitzichten van China en heeft te maken met een reeks tegenslagen in de ontwikkeling van medicijnen. Merck heeft de vooruitzichten voor zijn Healthcare-activiteiten ook gewijzigd naar "lichte groei". Merck verhoogde echter de middellangetermijnvooruitzichten voor zijn elektronicadivisie van 3-6% naar 5-9%, waarbij het bedrijf profiteerde van de grote vraag naar chips voor AI-toepassingen.

Activa Man Group stijgen naar $ 174,9 miljard in derde kwartaal

- Het hedgefonds publiceerde een stijging van 8% in de beheerde activa tot 174,9 miljard dollar, lager dan de verwachting van de analisten van 175,2 miljard dollar.

Mee met de markt: "Cijferdansen op een ECB-dagje"

- Europa ondervond een pak deining door brakke kwartaalcijfers van grootmachten zoals LVMH of ASML, terwijl zelfs goede draaiende tenten zoals adidas niet het applaus kregen waar ze eigenlijk recht op hadden. De Euro Stoxx 600 liet daarom zo’n 0,19% liggen, in lijn met de BEL20 (-0,2%), maar een pak beter dan de AEX (-0,7%).

- De rente speelde geen rol van belang, omdat er braaf-maar-niettemin-ongeduldig gewacht werd op de ECB-vergadering die later vandaag door zal gaan. De dollar profiteerde niettemin alweer van rugwind (€1 = $1,0852), iets waar de goudprijs zich niets van aantrok. Per ounce telt u vandaag 2.681 dollar neer, wat net geen historische recordprijs is. De olieprijs van zijn kant koerst daar alvast ver vandaan, want met 73,65 dollar per Brent-vat komt het laagterecord van 2024 (69,66 dollar) zelfs ietwat in zicht.

- Nee, luxe en chips lagen niet in de bovenste schuif en dan zien we duidelijk gereflecteerd in het sectoroverzicht. De brede techsector, voor zover we die titel mogen uitdelen in Europa, ging 1,7% in het rood, terwijl de brede consumentensector 0,7% onder nul dook. Dat veiligheid wél een dingetje was, zien we aan de 0,8% winst voor de nutssector en 0,7% voor telecomaandelen. “Boring is beautiful”, of iets in die trend. In de VS was er van bedrukt sentiment geen sprake, want de grote meerderheid van de sectoren eindigde netjes in de plus, met enkel niet-duurzame consumentengoederen (-0,2%) en telecomspelers (-0,4%) in het rood. Nutsbedrijven en financiële instellingen waren de best presterende sectoren.

- Het sectoroverzicht geeft aan dat beleggers zich vol concentreren op de bedrijfsresultaten over het derde kwartaal. Aan het winstfront steeg Morgan Stanley meer dan 6%, nadat de winst en omzet van het bedrijf de ramingen overtroffen. Abbott steeg 2% dankzij beter dan verhoopte resultaten, terwijl Intel 1,5% verloor nadat de Chinese cyberassociatie opriep tot een herziening van Intel-producten die in China worden verkocht. Die trend trok zich door naar de megacaps, met verliezen voor Apple (-1%), Microsoft (-0,6%), Amazon (-0,5%), Meta (-1,6%) en Alphabet (-0,2%). Nvidia steeg wel met 3%, daags na het forse verlies met 4,5% in de nasleep van de cijfers van ASML. Winstnemingen na een dolle rit in het voorbije jaar.

- Temidden van het cijfergeweld speelt de inflatie wel degelijk nog een rol. Zo bleek gisteren dat de consumentenprijzen in het VK in september terugvielen tot 1,7% op jaarbasis, het laagste cijfer sinds april 2021. Dat komt vooral door goedkoper transport, met name luchtvaarttarieven en brandstoffen, geflankeerd door dalende prijzen voor huisvesting en nutsvoorzieningen

- Maar dat wil niet zeggen dat de inflatie weg is. Zo berekende de Economic Experts survey in zijn kwartaalrapport dat experts wereldwijd verwachten dat de inflatie boven de doelstellingen van de centrale banken zal blijven schommelen. Maar dan 2%, dus. En die stagnerende inflatieverwachtingen zouden stokken in de wielen kunnen steken van een scenario dat tot 6 à 7 renteverlagingen impliceert. Volgens de huidige schattingen kan de wereldwijde inflatie in 2024 rond 4% landen, rond 3,9% in 2025 en rond 3,6% in 2027. Wel liggen de inflatieverwachtingen tegen 2027 voor West-Europa (2,1%) en Noord-Amerika (2,4%) daar een pak onder, maar dat het inflatiespook snel zal verdwijnen is niet bepaald een feit.

- Vandaag beslist de ECB over de beleidsrente en als het van de analisten afhangt is een renteknip met 25 basispunten niet minder dan logisch. Maar met centrale bankiers weet je natuurlijk nooit, zeker niet nadat de Fed recent de rente met 50 basispunten verlaagde, in plaats van de quasi unaniem verwachte 25 basispunten.

- Dat er ook inflatiedata op het menu staan, is vandaag minder belangrijk omdat het finale cijfers over september betreft. En ook de Japanse handelsbalans, inclusief import- exportdata, staat in de schaduw van de veel belangrijkere monetaire agenda. Nee, dan zullen de cijfers over de Amerikaanse kleinhandelsverkoop véél zwaarder wegen, net zoals de update van de betrouwbare én voorlopende Philadelphia Fed business outlook.

- Bedrijfsresultaten komen er van Blackstone, Elevance Health, Huntington Banc, Intuitive Surgical, M&T Bank, Marsh & McLennan, Netflix, Travelers Cos, Truist Financial, ABB, Entra, Industrivarden, Investor, Nokia, Nordea Bank, Sarturius en Barco. Cijferen maar!

Beursnieuws België en Nederland

Koersdoeldaling bij KBC Securities voor Barco

- De orders en omzet bleven in het derde kwartaal onder de verwachtingen (zowel van KBC als de analisten) met vooral ondermaatse prestaties in Entertainment. Hoewel Barco een geleidelijk herstel ziet, geleid door de divisie Healthcare en de regio Noord- en Zuid-Amerika, terwijl de marktomstandigheden in EMEA uitdagend blijven, verlaagde KBCS het koersdoel naar 14,2 euro (was 15,8 euro).

Avantium gaat samenwerken met Royal Vezet voor de verpakkingen van Albert Heijn-salades

- Het Nederlandse bedrijf gaat een samenwerking aan met Royal Vezet om duurzame PEF-verpakkingen te produceren voor de salades van Albert Heijn. De commerciële productie zal begin 2025 worden opgestart. Albert Heijn wil kijken of het ook andere verpakkingen op deze manier kan laten produceren. Er werden geen financiële details bekend gemaakt.

Autolus publiceert klinische gegevens

- Het bedrijf kondigde nieuwe klinische gegevens aan van post-hoc analyses van de FELIX studie. De gegevens suggereren het potentieel van obe-cel om de nood aan geconsolideerde SCT te verminderen, en wanneer obe-cel als enige behandeling werd gegeven aan patiënten met een lage tumorlast bij lymfodepletie, was het geassocieerd met betere resultaten. Geen impact op kopen-aanbeveling en koersdoel van 11 dollar.

Hyloris bevestigt voorlopige resultaten

- Het bedrijf bevestigt de voorlopige halfjaarresultaten 2024 die op 4 oktober werden meegedeeld, inclusief een verklaring met voorbehoud van de commissaris KPMG. Hoewel Hyloris de afgelopen 12 maanden klinische en reglementaire vooruitgang heeft geboekt en er waarde is in de pijplijn, gelooft KBCS de governance-overhang de zaak negatief is voor Hyloris. Geen impact op houden-aanbeveling en koersdoel van 5 euro.

Zwakke palmolieproductie bij Sipef wordt gecompenseerd door hogere prijzen

- Het bedrijf rapporteerde zwakke productievolumes in het derde kwartaal van 2024, met een daling van de palmolieproductie (CPO) met 14,7% op jaarbasis tot 91,8 kt (kilo/ton) door de impact van de vulkaanuitbarsting in Papoea-Nieuw-Guinea en droge weersomstandigheden in Indonesië. De groep rekent op een agronomisch lager productiejaar. De lagere productievolumes worden echter gedeeltelijk gecompenseerd door hogere CPO-prijzen (momenteel ca. 1200 dollar/t), als gevolg van de lager dan verwachte wereldwijde productie. Sipef verwacht nog steeds een recurrent nettoresultaat tussen 60-70 miljoen dollar, licht lager dan 2023. KBCS handhaaft de kopen-aanbeveling en koersdoel van 64 euro.

Ekopak haalt twee grote contracten binnen in VS

- Het waterbedrijf kondigde aan dat het twee grote niet-WaaS-contracten heeft binnengehaald in de Verenigde Staten. De contracten die door de bestaande GWE-activiteiten zijn binnengehaald, onderstrepen de engineeringcapaciteiten van Ekopak om grote internationale projecten binnen te halen en uit te voeren, stelt KBC Securities. Ekopak plant verdere uitbreiding in de VS en heeft vorige maand een kantoor geopend in Californië. Er zijn geen financiële details bekend gemaakt, maar de kwalificatie 'groot' suggereert dat beide projecten samen een indrukwekkende geschatte contractwaarde van ongeveer 10 miljoen euro kunnen hebben. Geen impact op de “Kopen”-aanbeveling en het koersdoel van 25 euro.

Amerikaanse overname voor Aperam

- De producent van roestvrij staal neemt het Amerikaanse bedrijf Universal Stainless & Alloy Products over voor 539 miljoen dollar. De overname is voor Aperam een uitbreiding op het vlak van legeringen voor de luchtvaart en industriële markten. De synergievoordelen zouden moeten oplopen tot 30 miljoen dollar. Universal Stainless telt onvgeveer 750 medewerkers op vier fabriekslocaties in de Verenigde Staten. Het bedrijf zal volgens analisten een omzet rond 330 miljoen dollar boeken dit jaar en een aangepast EBITDA van circa 70 miljoen dollar.

Sligro boekt omzetstijging

- De voedingsgroep heeft in het derde kwartaal meer omzet geboekt en handhaafde de verwachtingen voor 2024. In het afgelopen kwartaal steeg de omzet op jaarbasis met 3,5 procent tot 730 miljoen euro. Een kwartaal eerder werd nog een omzet geboekt van 741 miljoen euro en in het eerste kwartaal van 652 miljoen euro. Hierdoor staat de teller na negen maanden op een omzet van 2,12 miljard euro tegen 2,11 miljard euro over dezelfde periode een jaar eerder.

IMCD neemt 100% belang in Blumos Group

- De distributeur van speciale chemicaliën en ingrediënten, kondigt aan dat het een overeenkomst heeft getekend voor de overname van 100% van de aandelen van de Blumos Groep. Blumos is actief in Chili en Argentinië. De transactie is onderhevig aan de gebruikelijke (wettelijke) voorwaarden en zal naar verwachting plaatsvinden in het vierde kwartaal van 2024.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 17/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.