wo. 14 aug 2024

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Samenvatting

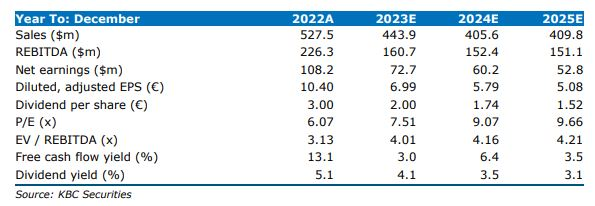

De productie van palmolie (CPO-productie) daalde met 5,7% tot 174,7 kiloton (kt), of iets minder dan de schatting van KBC Securities -2,8%. Als gevolg van de zwakkere productievolumes in de eerste jaarhelft, verwacht de groep nu dat de CPO-productie voor geheel 2024 rond de 391 kt zal uitkomen, of iets onder de eerdere prognose van rond de 400 kt. De nettowinst van 25,0 miljoen dollar was niettemin in lijn met de verwachtingen, dankzij de aanhoudend hoge prijzen en stabiele productiekosten. Voor geheel 2024 verwacht Sipef dat de nettowinst iets lager zal zijn in vergelijking met vorig jaar.

Details

Productie: CPO-productie daalde met 5,7% tot 174,7 kilo per ton als gevolg van een daling van 19,7% in Papoea Nieuw Guinea na schade veroorzaakt door de vulkaanuitbarsting. Dit werd gedeeltelijk gecompenseerd door een stijging van 4,9% in Indonesië, grotendeels gedreven door Zuid-Sumatra. De bananenproductie steeg met 30,6% tot 25,1 kilo per ton, dankzij de twee nieuwe productiesites van Lumen en Akoudje.

Prijszetting: in de eerste zes maanden van 2024 kon Sipef 64% van de gebudgetteerde palmolievolumes verkopen aan een gemiddelde prijs af fabriek van 857 dollar per ton, dit in vergelijking met 878 dollar per ton vorig jaar. De bananenprijzen inoteerden gemiddeld 834 per ton, - 4,2% jaar op 1 jaar.

Financiële cijfers: de omzet steeg met 6,4% tot 204,5 miljoen dollar met een brutowinst van 68,5 miljoen dollar, wat een marge van 33,5% betekent De brutowinst daalde met 14,1% tot 44,0 miljoen euro, terwijl de nettowinst daalde met 19,8% tot 25,0 miljoen dollar, inclusief een eenmalige kost van 5 miljoen dollar in verband met de verkoop van de rubberactiva in Indonesië. De netto financiële schuld daalde tot 14,5 miljoen dollar (geheel 2023: 31,4 miljoen dollar) gedreven door een vrije kasstroom van 17,2 miljoen dollar.

Vooruitzichten: verwacht dat de CPO-productie ongeveer gelijk zal zijn aan geheel 2023 kt, of lichtjes onder de vorige vooruitzichten van ongeveer 400 kt. De nettowinst zal naar verwachting iets lager zal zijn dan vorig jaar (72,7 miljoen dollar). Sipef herbevestigde zijn investeringsbudget van 100 miljoen,

dollar, inclusief 10 miljoen dollar investeringen in innovatieve technieken voor de productie van hoogwaardige oliën. De nettoschuld zal tegen het einde van het jaar rond het niveau van 2023 liggen (-31,4 miljoen dollar).

KBC Securities over Sipef

De CPO-productie daalde in de eerste helft van 2024 met 5,7%, of iets minder dan de schatting van KBC Securities. Hoewel de productie in Papoea Nieuw Guinea (PNG) verbeterde tot -10,2% in het tweede kwartaal, benadrukte Sipef dat PNG-volumes in 2024 met 17% zouden kunnen dalen omdat de palmen moeten herstellen voordat nieuwe vruchten kunnen worden geoogst. Dit zou gecompenseerd moeten worden door verdere verbeteringen in Indonesië (vooruitzichten van +8%). Bijgevolg verwacht Sipef dat de totale CPO-productie zal uitkomen rond het niveau van 2023 van 391 kt of iets onder de vorige prognose van ongeveer 400 kt. Ondanks de iets lagere productie was de nettowinst ongeveer in lijn met de verwachtingen van KBCS, ondanks een eenmalige kost van 5 miljoen dollar in verband met de eerder aangekondigde sluiting van de rubberplantages.

De solide resultaten werden aangedreven door de aanhoudend hoge prijsomgeving en een stabiele kostenevolutie, waarbij de licht hogere inputkosten gecompenseerd door een verdere devaluatie van de INR (Indische roepie). Sipef verwacht echter dat de nettowinst voor 2024 iets lager zal zijn dan vorig jaar (72,7 miljoen dollar. Dit verschilt van het eerste kwartaal 2024 toen Sipef verwachtte dat de resultaten "iets lager maar dichtbij" zouden kunnen zijn dan vorig jaar.

De nieuwe vooruitzichten zijn echter nog steeds in lijn met de verwachtingen van KBCS. Gebaseerd op het aanhoudend hoge prijsklimaat, verdere kostenverbeteringen (voornamelijk SouthSumatra), toekomstig herstel van PNG, gezonde financiële positie en aantrekkelijke waardering

(>30% korting op de prijs per hectare) herhaalt de analist van KBC Securities, Michiel Declercq, zijn kopen-aanbeveling en koersdoel van 64 euro.