wo. 14 aug 2024

UBS: sterke tweedekwartaalresultaten door besparingen op Credit Suisse activiteiten

UBS?

Het Zwitserse UBS is een geïntegreerde bank die wereldwijd actief is in de domeinen van private banking, vermogens- en fondsenbeheer, retailbankieren en bedrijfsbankieren. UBS legt tegenwoordig een klemtoon op de opkomende economieën in Zuidoost-Azië waar het organische groei nastreeft in zowel vermogensbeheer als investeringsbankieren

Samenvatting

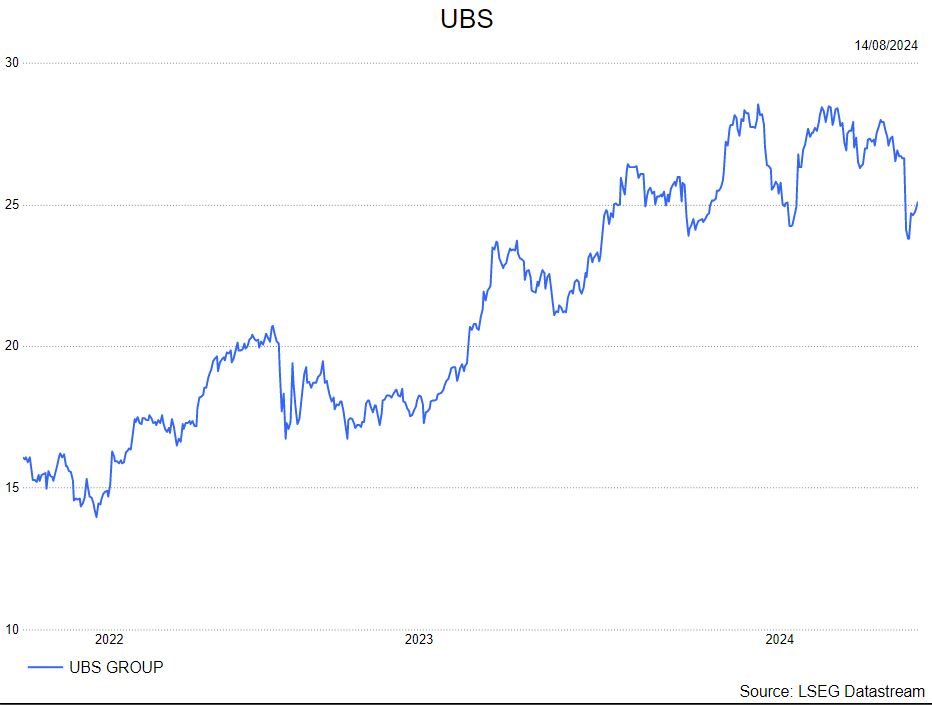

- UBS kon de marktverwachtingen ruimschoots kloppen in het 2de kwartaal. De nettowinst landde op 1,1miljard dollar, terwijl de consensus op slechts 527 miljoen dollar lag.

- De Investment Bank, Asset Management en Non-Core presteerden bovenmaats, terwijl Global Wealth Management en Personal & Corporate Banking ondermaats presteerden.

- Het sterke resultaat is voornamelijk te danken aan lager dan verwachtte verliezen op de historische activiteiten van Credit Suisse (Non-Core). De markt rekende op een verlies van 670 miljoen dollar terwijl het uiteindelijke verlies maar 250 miljoen dollar was.

- De bank realiseerde 900 miljoen dollar aan kostenbesparingen op de activiteiten van Credit Suisse. Tegen eind 2024 verwacht de Zwitserse bank 7 miljard dollar aan kostenbesparingen uitgevoerd te hebben. Tegen 2026 moet er in totaal 13 miljard dollar bespaard zijn, waarvan tegen het einde van 2024 55% uitgevoerd is.

- De vooruitblik van het management is gemengd. Ze rekenen voor de rest van het jaar op extra transacties in de Investment Bank, maar waarschuwen wel voor zwakkere intrestinkomsten.

- Er werd geen nieuws gegeven over een mogelijke wijziging van de Zwitserse kapitaalvereisten. De Zwitserse overheid onderzoekt of er strengere kapitaalvereisten nodig zijn na de overname van Credit Suisse. Ze vrezen dat UBS "too big to fail" is geworden.

- Er werd ook geen nieuws gegeven rond mogelijke inkoopprogramma's.

KBC Securities over UBS

Deze resultaten waren vooral gedreven door de sterke vooruitgang in het kostenbesparingsprogramma. Indien de Credit Suisse activiteiten even buiten beschouwing gelaten worden dan heeft UBS er ook operationeel een sterk kwartaal heeft op zitten. De operationele nettowinst steeg jaar-op-jaar door hogere inkomsten en lagere verliezen op de kredietportefeuille. Hogere intrestvoeten en meer transacties in Investment Banking waren de twee voornaamste redenen waarom UBS hogere inkomsten kon realiseren. Er waren wel hogere operationele kosten. UBS noteert vandaag aan een premie op basis van zowel verwachte koerswinstverhouding als koersboekwaarde. De bank heeft wel veel ruimte in zijn kosten nstructuur om de winst verder op te krikken in vergelijking met de concurrenten.

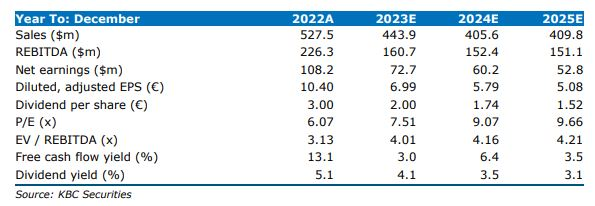

De analist van KBC Securities, Benjamin Wolff, handhaaft de houden-aanbeveling en koersdoel van 25 CHF.

Wat staat er morgen en vrijdag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat vrijdag op de beleggersagenda staat:

Donderdag 15 augustus

- Bedrijfsresultaten

- Walmart, Alibaba, Örsted, Applied Materials, Deere & Co, Holmen, Adyen, Lenovo, Amcor,Gold Fields, NN Group,Macy's,

- Ex-dividend

- Aberdeen, Anglo American,Bank of America, CF Industries, Chemours, Chesapeake Energy, Crown, Eli Lilly, GSK, Harbour EnergyHSBC,Microsoft, Renewables,

- Macro-economie

- Japan: BBP, buitenlandse investeringen

- VK: BBP, industriële productie

- VS: initial jobless claims, NY Empire State, Philadelphia Fed, detailhandelsverkopen

Vrijdag 16 augustus

- Bedrijfsresultaten

- ASX, Flower Foods, Timberline, Kalera

- Ex-dividend

- Aperam, Barclays, Carlyle Group, Domino's Pizza, Emerson, Equinor, Honeywell, Rio Tinto, Starbucks, Walmart

- Macro-economie

- VK: kleinhandelsverkopen

- VS: bouwvergunningen, bouwstarters, Michigan inflatieverwachtingen

Hebt u het beursnieuws van vorige donderdag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Mee met de markt: “Alle ogen gericht op de Amerikaanse inflatie”

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Meest verhandelde aandelen bij Bolero

- Shurgard: alle ogen gericht op LocknStore

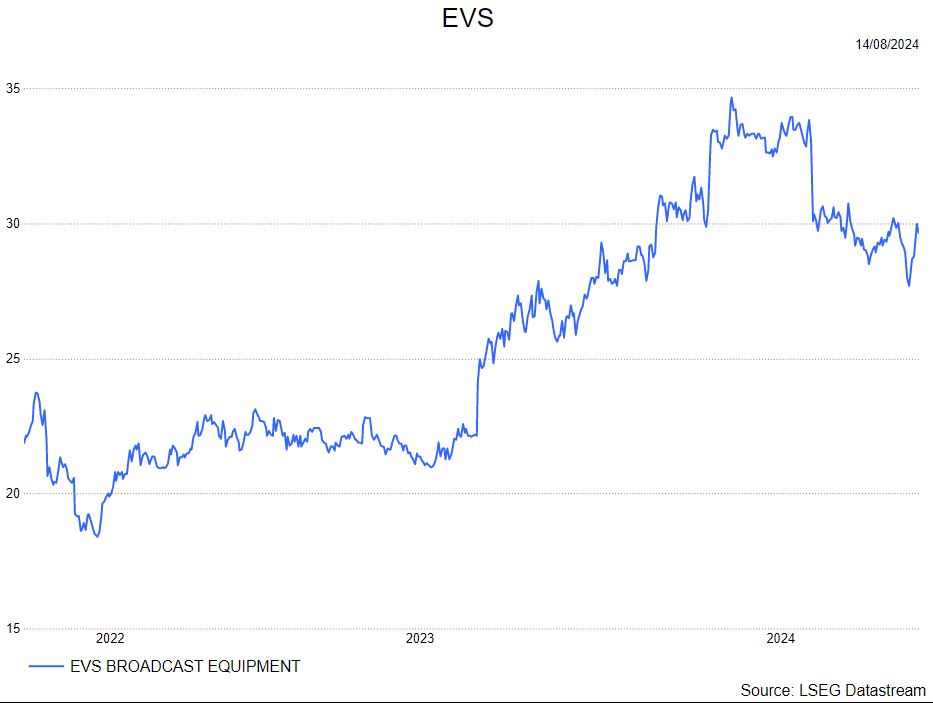

- KBC Securities verhoogt koersdoel voor EVS

- Vooruitblik op Amerika

- Sipef: vulkaanuitbarsting weegt op volumes

- Solide tweedekwartaalresultaten voor Tencent

- UBS: sterke tweedekwartaalresultaten door besparingen op Credit Suisse activiteiten

Solide tweedekwartaalresultaten voor Tencent

Tencent?

Tencent is een Chinees internetbedrijf. Het haalt zijn inkomsten voornamelijk uit online gaming en uit (online) reclame. Tencent is eigenaar van de grootste sociale netwerksite in China, WeChat, die meer dan 1 miljard actieve gebruikers telt. Daarnaast is het bedrijf ook actief in online betaaldiensten en in cloud computing.

Nieuws

Tencent rapporteerde over het tweede kwartaal resultaten die grotendeels in lijn lagen met de consensus. De totale omzet steeg 8% steeg tot 161.1 miljard Chinese yuan, in lijn met de verwachting.

De totale inkomsten uit Online Gaming knoopten weer met groei aan (+9%) na twee negatieve kwartalen. Ze kwamen boven de verwachting uit dankzij de Chinese thuismarkt waar er opnieuw groei was ten gevolge van de lancering van zijn nieuwe blockbuster game‘Dungeon & Fighter Mobile’.

De online reclame-inkomsten bleken eens te meer de groeimotor in het kwartaal met een groei van 19%. De solide groei is het gevolg van de grote populariteit van Video Accounts (Tencents antwoord op TikTok) en verbeteringen in advertentietechnologie die targeting efficiënter maken.

De omzetgroei in de ‘Fintech & Cloud’ divisie vertraagde tot slechts 4% (tov 15% in het eerste kwartaal en de consensus van 8% groei) omwille van de betalingsactiviteiten die te lijden hadden onder zwakke consumentenbestedingen.

De operationele winst steeg 27% tot 58.4 miljard Chinese yuan en lag 2% boven de consensus. Dit was te danken aan het relatief groter aandeel van hoge marge-inkomsten in de omzetmix (Video Accounts en mini games). De operationele winstmarge steeg dan ook met 6.5 procentpunten tot 36.3%.

Opinie

Ondanks de zwakke macro-economische situatie slaagt Tencent erin om een degelijke omzetgroei te realiseren. Dankzij een volgehouden kostenbeheersing en focus op de meest winstgevende activiteiten is de winstgroei (in procent) bovendien een veelvoud van de omzetgroei.

De lancering van het langverwachte 'Dungeon & Fighter Mobile' is een succes gebleken en ‘Black Myth: Wukong’ is nog een titel waar reikhalzend wordt naar uitgekeken. Deze game wordt gelanceerd op 20 augustus en moet de groei in de gamingdivisie verder helpen aanzwengelen.

Tencent is van mening dat AI een groeimultiplicator is, aangezien zijn bedrijfsactiviteiten zich richten op interacties tussen gebruikers met content van hoge kwaliteit die kan worden aangevuld in plaats van verstoord door generatieve AI. Tencent heeft de afgelopen jaren behoorlijk proactief geïnvesteerd in zijn AI-vaardigheden. Zo bieden de cloudactiviteiten een robuuste computerinfrastructuur ter ondersteuning van de aankomende AI-toepassingen. Maar nog belangrijker is de enorme hoeveelheid gegevens die wordt gegenereerd door de online entertainment-, sociale netwerk- en betalingstoepassingen. Die data zijn immers van onschatbare waarde voor modeltraining. Tencent is van plan om geleidelijk AI-toepassingen te integreren in zijn producten, van WeChat tot online media.

Er is nog steeds een zeer aantrekkelijke risico/rendementsverhouding voor een bedrijf met goede structurele groeivooruitzichten en leidende posities in enkele van de aantrekkelijkste segmenten van de Chinese internetsector.

De analist van KBC Securities, Kurt Ruts, handhaaft zijn 'kopen'-aanbeveling maar verhoogt het koersdoel van 54 dollar naar 59 dollar.

Sipef: vulkaanuitbarsting weegt op volumes

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Samenvatting

De productie van palmolie (CPO-productie) daalde met 5,7% tot 174,7 kiloton (kt), of iets minder dan de schatting van KBC Securities -2,8%. Als gevolg van de zwakkere productievolumes in de eerste jaarhelft, verwacht de groep nu dat de CPO-productie voor geheel 2024 rond de 391 kt zal uitkomen, of iets onder de eerdere prognose van rond de 400 kt. De nettowinst van 25,0 miljoen dollar was niettemin in lijn met de verwachtingen, dankzij de aanhoudend hoge prijzen en stabiele productiekosten. Voor geheel 2024 verwacht Sipef dat de nettowinst iets lager zal zijn in vergelijking met vorig jaar.

Details

Productie: CPO-productie daalde met 5,7% tot 174,7 kilo per ton als gevolg van een daling van 19,7% in Papoea Nieuw Guinea na schade veroorzaakt door de vulkaanuitbarsting. Dit werd gedeeltelijk gecompenseerd door een stijging van 4,9% in Indonesië, grotendeels gedreven door Zuid-Sumatra. De bananenproductie steeg met 30,6% tot 25,1 kilo per ton, dankzij de twee nieuwe productiesites van Lumen en Akoudje.

Prijszetting: in de eerste zes maanden van 2024 kon Sipef 64% van de gebudgetteerde palmolievolumes verkopen aan een gemiddelde prijs af fabriek van 857 dollar per ton, dit in vergelijking met 878 dollar per ton vorig jaar. De bananenprijzen inoteerden gemiddeld 834 per ton, - 4,2% jaar op 1 jaar.

Financiële cijfers: de omzet steeg met 6,4% tot 204,5 miljoen dollar met een brutowinst van 68,5 miljoen dollar, wat een marge van 33,5% betekent De brutowinst daalde met 14,1% tot 44,0 miljoen euro, terwijl de nettowinst daalde met 19,8% tot 25,0 miljoen dollar, inclusief een eenmalige kost van 5 miljoen dollar in verband met de verkoop van de rubberactiva in Indonesië. De netto financiële schuld daalde tot 14,5 miljoen dollar (geheel 2023: 31,4 miljoen dollar) gedreven door een vrije kasstroom van 17,2 miljoen dollar.

Vooruitzichten: verwacht dat de CPO-productie ongeveer gelijk zal zijn aan geheel 2023 kt, of lichtjes onder de vorige vooruitzichten van ongeveer 400 kt. De nettowinst zal naar verwachting iets lager zal zijn dan vorig jaar (72,7 miljoen dollar). Sipef herbevestigde zijn investeringsbudget van 100 miljoen,

dollar, inclusief 10 miljoen dollar investeringen in innovatieve technieken voor de productie van hoogwaardige oliën. De nettoschuld zal tegen het einde van het jaar rond het niveau van 2023 liggen (-31,4 miljoen dollar).

KBC Securities over Sipef

De CPO-productie daalde in de eerste helft van 2024 met 5,7%, of iets minder dan de schatting van KBC Securities. Hoewel de productie in Papoea Nieuw Guinea (PNG) verbeterde tot -10,2% in het tweede kwartaal, benadrukte Sipef dat PNG-volumes in 2024 met 17% zouden kunnen dalen omdat de palmen moeten herstellen voordat nieuwe vruchten kunnen worden geoogst. Dit zou gecompenseerd moeten worden door verdere verbeteringen in Indonesië (vooruitzichten van +8%). Bijgevolg verwacht Sipef dat de totale CPO-productie zal uitkomen rond het niveau van 2023 van 391 kt of iets onder de vorige prognose van ongeveer 400 kt. Ondanks de iets lagere productie was de nettowinst ongeveer in lijn met de verwachtingen van KBCS, ondanks een eenmalige kost van 5 miljoen dollar in verband met de eerder aangekondigde sluiting van de rubberplantages.

De solide resultaten werden aangedreven door de aanhoudend hoge prijsomgeving en een stabiele kostenevolutie, waarbij de licht hogere inputkosten gecompenseerd door een verdere devaluatie van de INR (Indische roepie). Sipef verwacht echter dat de nettowinst voor 2024 iets lager zal zijn dan vorig jaar (72,7 miljoen dollar. Dit verschilt van het eerste kwartaal 2024 toen Sipef verwachtte dat de resultaten "iets lager maar dichtbij" zouden kunnen zijn dan vorig jaar.

De nieuwe vooruitzichten zijn echter nog steeds in lijn met de verwachtingen van KBCS. Gebaseerd op het aanhoudend hoge prijsklimaat, verdere kostenverbeteringen (voornamelijk SouthSumatra), toekomstig herstel van PNG, gezonde financiële positie en aantrekkelijke waardering

(>30% korting op de prijs per hectare) herhaalt de analist van KBC Securities, Michiel Declercq, zijn kopen-aanbeveling en koersdoel van 64 euro.

Vooruitblik op Amerika

Voor de bel

- De futures op Wall Street waren gemengd nu de aandacht verschuift naar de Amerikaanse consumentenprijsindex, die later op de dag verschijnt en die naar verwachting een stijging van de inflatie in juli zal laten zien van 3% jaar-op-jaar, in lijn met het cijfer van juni.

- In Europa steeg de STOXX 600 en won de Londense FTSE 100 terrein nadat de inflatie in het VK voor juli lager uitkwam dan in juni en lager dan de verwachtingen. De Japanse Nikkei steeg toen beleggers het nieuws over het aanstaande aftreden van de Japanse premier in overweging namen, terwijl Chinese aandelen daalden naar het laagste niveau in zes maanden.

- De goudprijzen bleven dicht bij recordhoogtes, terwijl de dollar dicht bij een laagste punt van een week bleef. De olieprijzen daalden licht.

Topnieuws

Opsplitsen Google een optie die wordt overwogen door VS

- Het Amerikaanse ministerie van Justitie overweegt opties zoals het opbreken van Alphabet's Google, een week nadat een rechter oordeelde dat de techgigant illegaal de online zoekmarkt monopoliseert.

NHTSA sluit voorlopige evaluatie van defecte voorwielophanging in Tesla-auto's af

- De National Highway Traffic Safety Administration heeft gezegd dat het een voorlopige evaluatie heeft afgesloten van 74.918 Tesla's vanwege defecten aan de voorwielophanging.

Intel verkoopt belang in chipontwerper Arm Holdings

- Intel, dat duizenden banen schrapt omdat het worstelt om relevant te blijven in de chipindustrie, verkocht zijn belang van 1,18 miljoen aandelen in de Britse chipfabrikant Arm Holdings in het tweede kwartaal.

Vakantieverhuurbranche voert lobby op met het oog op strengere regelgeving

- De vakantieverhuursector heeft zijn inspanningen opgevoerd om Amerikaanse wetgevers te beïnvloeden om te voorkomen dat meer steden beperkingen opleggen aan korte termijn verhuur als reactie op zorgen over de beschikbaarheid van woonruimte en de kwaliteit van leven.

Aandelen in de kijker

Alaska Air Group & Hawaiian Holdings: Alaska Air zei dat het was overeengekomen om de herziening met een dag te verlengen voor de periode van de voorgestelde overname van 1,9 miljard dollar van peer Hawaiian Holdings. Alaska en Hawaiian gingen akkoord met de U.S. Department of Justice (DOJ) om de herzieningsperiode te verlengen tot 12:01 AM ET op 16 augustus. De deal werd vorig jaar aangekondigd en de maatschappijen zeiden in maart dat ze "hebben samengewerkt met de DOJ en verwachten dat te blijven doen". De deal zou Alaska Air de controle geven over meer dan de helft van de markt voor vluchten naar Hawaï, een van 's werelds top vakantiebestemmingen.

Allstate Corp: de Amerikaanse schadeverzekeraar heeft zijn activiteiten op het gebied van vrijwillige voordelen voor werkgevers verkocht aan StanCorp Financial Groep voor 2 miljard dollar in contanten, kondigde Allstate dinsdag aan. Het Japanse moederbedrijf van StanCorp, Meiji Yasuda Life Insurance, zei dat de overname van de Allstate-onderdelen onder de merknaam "American Heritage" in het kwartaal april-juni 2025 zou worden afgerond, onder voorbehoud van goedkeuring door de regelgevende instanties in de VS en Japan. Meiji Yasuda zei in een verklaring dat overzeese activiteiten een belangrijk element zijn in haar plan om 100 miljard yen basiswinstequivalenten te verdienen in het boekjaar 2026/2027, en dat zij verdere investeringsmogelijkheden zal blijven onderzoeken.

Grail: de maker van kankertests zei dat het ongeveer 350 bestaande banen heeft geschrapt omdat het diagnostische bedrijf zich concentreert op de ontwikkeling van zijn vlaggenschip kankerdetectietest Galleri. Grail verwacht dat deze kostenbesparingen de bestaande cash runway van de tweede helft van 2026 tot 2028 zullen verlengen en verwacht de burn-out in 2025 terug te brengen tot 325 miljoen dollar. Grail rapporteerde dinsdag ook een omzet van 32 miljoen dollar in het tweede kwartaal, een stijging van 43% ten opzichte van een jaar eerder. Het bedrijf verkocht in die periode meer dan 215.000 Galleri-tests.

Aanbevelingen

Eli Lilly: Berenberg verhoogt het koersdoel naar 1050 dollar van 1000 dollar, nadat het bedrijf sterke resultaten voor het tweede kwartaal rapporteerde en de guidance voor 2024 verhoogde.

Home Depot: Piper Sandler verlaagt het koersdoel naar 387 dollar van 400 dollar, nadat het bedrijf de verwachtingen voor omzet en winst verlaagde vanwege zwakke consumentenbestedingen.

On Holding: Wedbush verhoogt koersdoel naar 48 dollar van 42 dollar, verwacht dat de omzet in de tweede helft van het jaar zal versnellen

Starbucks: Stifel verhoogt de rating naar buy van hold en het koersdoel naar 110 dollar van 80 dollar, op basis van Brian Niccol's consistente staat van dienst met groeiende merken.

Workday: Wells Fargo verlaagt koersdoel naar 260 dollar van 275 dollar, in aanloop naar de tweedekwartaalcijfers van het bedrijf.

KBC Securities verhoogt koersdoel voor EVS

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

EVS is vandaag een van de belangrijkste spelers in deze industrie, en na de overname van Axon, kan het zelfs bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren.

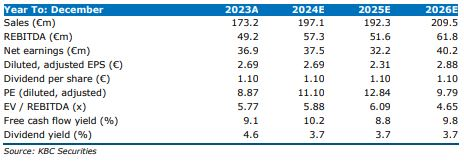

In mei verhoogde de analist van KBC Securities het koersdoel voor EVS van 37,5 euro naar 39 euro. Vandaag (14/8) verhoogt Guy het koersdoel opnieuw naar 40,5 euro.

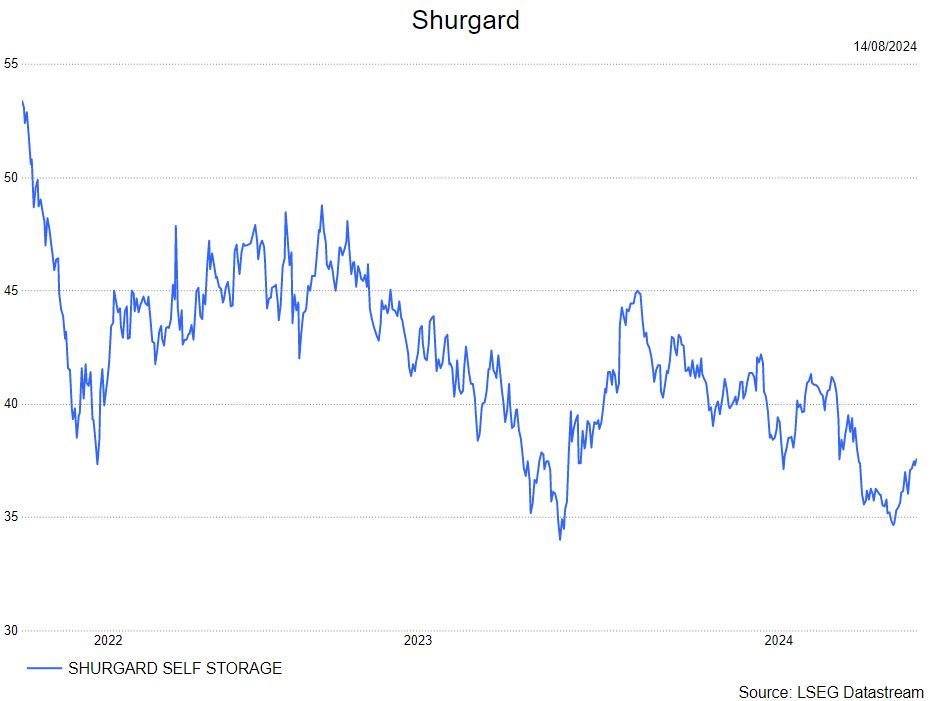

Shurgard: alle ogen gericht op LocknStore

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

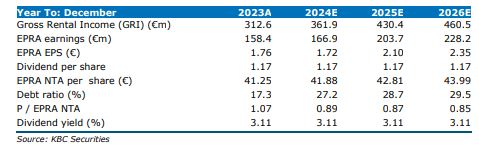

De halfjaarresultaten 2024 van Shurgard kwamen slechts lichtjes onder de ramingen van KBC Securities, maar alle ogen zijn gericht op de Lok'nStore-deal (LnS) en de financiering ervan. De groei van de bedrijfsopbrengsten met 4,5% groei kwam dicht in de buurt van de KBCS-raming van 4,7%. De huur per vierkante meter in het VK steeg met 10,2%. De EPRA-winst steeg met 8,9% jaar op jaar tot EUR 78,2 miljoen tegenover de verwachting van 80,8 miljoen.

Vooruitzichten FY24

De omzetgroei (exclusief LnS) steeg van 7,5% naar 8,0%. De balans biedt voldoende ruimte met een Loan-to-value (schuld t.o.v. de waarde van de activa) van 15,4% en een verwachte Loan-to-Value van 24% na LnS. Shurgard kreeg een BBB+ rating. Het overbruggingskrediet met een looptijd van 2 jaar heeft spreads die stijgen van 70 basispunten naar 190 basispunten op de vervaldag. Er is een scripdividend gepland voor september en 70% heeft al aandelen geaccepteerd. De aandelen worden verhandeld tegen een korting van 18,5% ten opzichte van de netto materiële vaste activa (Net Tangible Assets)

De prestaties op de belangrijkste markten zien er nog steeds goed uit. De omzetgroei in de eerste zes maanden 2024 was sterk in Duitsland (+ 9,6% jaar op jaar) het Verenigd Koninkrijk (+ 8,0% in GBp), Nederland (+ 6,5%) en België met +6,9%. Frankrijk herstelde zich een beetje tot 2,0%, terwijl Zweden een moeilijke markt bleef ( -1,4%).

KBC Securities over Shurgard

Als natuurlijke consolidator in een verzadigde markt heeft Shurgard een enorm groeipotentieel. KBCS is positief over de schaalvoordelen, stijgende inkomsten uit klanten en de voortdurende digitalisering van de activiteiten. Ondanks het groeipotentieel, is KBCS van mening dat Shurgard een defensief aandeel is. Het risico van overaanbod in de markt is laag en Covid lijkt weinig impact te hebben gehad. Shurgard is goed gepositioneerd om

storm te doorstaan. De overname van Lok'nStore zal Shurgard's aanwezigheid in het Verenigd Koninkrijk verdubbelen van 47 naar 99

met een extra 171k m² aan eigen winkels. Deze overname vertegenwoordigt twee jaar totale organische groei van Shurgard in 1 deal.

De analist van Shurgard, Wim Lewi, behoudt de 'kopen'-aanbeveling en koerdsoel van 54 euro.

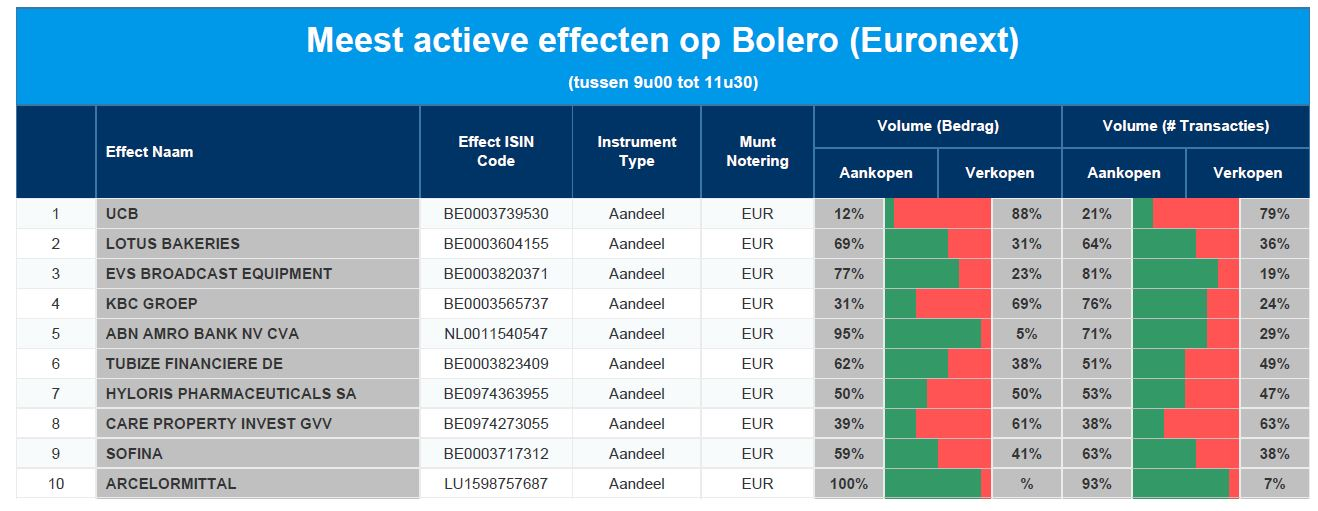

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: UCB - Lotus Bakeries - EVS - KBC - ABN Amro - Tubize - Hyloris - Care Property Invest - Sofina - ArcelorMttal

Bedrijfsnieuws uit Amerika

Starbucks kiest Brian Niccol van Chipotle als CEO

- Starbucks heeft gisteren Brian Niccol, hoofd van Chipotle Mexican Grill benoemd tot nieuwe CEO. Het bedrijf voerde een reorganisatie door om de druk van activistische investeerder Elliott Investment Management het hoofd te bieden. Starbucks-aandelen stegen fors en waren op weg naar hun beste dag ooit, waarmee alle verliezen van het jaar werden weggevaagd. De aandelen van Chipotle daalden met 7,49%.

Home Depot voorspelt daling van de jaarwinst en de omzet

- Home Depot voorspelde een daling van de jaarwinst en een grotere daling van de omzet op jaarbasis, omdat de hoop op een herstel van de vraag naar renovaties afneemt door hogere leenkosten. De omzet daalde in het tweede kwartaal met 3,3%, terwijl een daling van 1,98% werd verwacht. Home Depot verwacht dat de omzet op jaarbasis tussen de 3% en 4% zal dalen, vergeleken met de eerdere prognose van een daling van ongeveer 1%. In het tweede kwartaal rapporteerde het bedrijf een winst per aandeel van 4,67 dollar, vergeleken met de marktverwachting van 4,49 dollar.

On holding deed beter dan de verwachtingen van Wall Street

- Het schoenenbedrijf On Holding deed het beter dan de ramingen van analisten voor de omzet dankzij de sterke vraag van klanten die op zoek zijn naar trendy producten. Het bedrijf handhaafde zijn verwachtingen voor de omzet in 2024 van ten minste 30% groei, als gevolg van de impact van lage voorraden en bevoorradingsproblemen bij zijn distributiecentra in Atlanta die resulteerden in langere levertijden. De omzet van het bedrijf in het tweede kwartaal steeg met bijna 28% tot 567,7 miljoen Zwitserse frank, vergeleken met deramingen van 560,9 miljoen Zwitserse frank. De winst van het bedrijf kwam uit op 0,14 Zwitserse frank per aandeel. Analisten hadden verwacht dat het bedrijf 0,16 Zwitserse frank per aandeel zou rapporteren.

Grote aandeelhouders van Viasat willen aandelen verkopen

- Het aandeel ViaSat daalde fors nadat uit ingediende documenten bleek dat verschillende grote aandeelhouders van plan waren om een aanzienlijke hoeveelheid aandelen te verkopen. Uit de documenten bleek dat de aandeelhouders, waaronder de Ontario Teachers' Pension Plan Board, samenwerkten met Morgan Stanley om in totaal ongeveer 11 miljoen aandelen ViaSat te verkopen.

De resultaten van Rumble over het tweede kwartaal overtroffen de verwachtingen

- De resultaten van het videodeelbedrijf Rumble over het tweede kwartaal overtroffen de verwachtingen. Rumble boekte een kleiner dan verwacht verlies van 13 dollarcent per aandeel, vergeleken met het door analisten verwachte verlies van 15 dollarcent per aandeel. De omzet van 22,5 miljoen dollar overtrof de consensusschatting van 19,7 miljoen dollar.

Madison Square Garden Sport publiceerde sterke vierdekwartaalresultaten

- Madison Square Garden Sport rapporteerde sterke vierdekwartaalresultaten. Het bedrijfsresultaat van 56,5 miljoen dollar overtrof ruimschoots de consensusschatting van 12,3 miljoen dollar.

Carlyle koopt Baxters nierzorg-spin-off Vantive voor 3,8 miljard dollar

- Carlyle Group heeft een overeenkomst gesloten om de nierzorgdivisie Vantive van Baxter over te nemen voor 3,8 miljard dollar. , zo meldden de bedrijven dinsdag. De opbrengst van de deal, die naar verwachting begin 2025 wordt afgerond, zal medische-apparatuurmaker Baxter helpen zijn schuldenberg, die eind 2023 13,8 miljard dollar bedroeg, te verminderen.

Amgen klaagt biotechbedrijf Samsung aan vanwege kopieën van botmedicijnen

- Amgen heeft de biologische divisie van Samsung Bioepis aangeklaagd bij een federale rechtbank in New Jersey vanwege de voorgestelde biosimilars van Amgens succesvolle botmedicijnen Prolia en Xgeva. Samsung zou een inbreuk gepleegd hebben op 34 patenten. Amgen verkocht vorig jaar voor meer dan 2,7 miljard dollar aan Prolia en 1,5 miljard dollar aan Xgeva in de Verenigde Staten.

Snickers-maker Mars neemt Kellanova over voor bijna 30 miljard dollar

- Het familiebedrijf Mars, dat onder meer M&M's en Snickers onder zijn merknaam heeft, staat op het punt een overeenkomst te sluiten om Kellanova over te nemen, de maker van snacks zoals Cheez-It en Pringles, voor bijna 30 miljard dollar. Mars betaalt 83,50 dollar per aandeel in cash.

Intel verkoopt belang in chipontwerper Arm Holdings

- Intel, dat duizenden banen schrapt in een poging relevant te blijven in de chipindustrie, heeft in het tweede kwartaal zijn belang van 1,18 miljoen aandelen in het Britse chipbedrijf Arm Holdings. Intel zou met de verkoop ongeveer 146,7 miljoen dollar hebben opgehaald.

Bitcoin-miner Riot Platforms verhoogt belang in rivaal Bitfarms tot 18,9%

- De bitcoin-mijner Riot Platforms meldde dat het zijn belang in rivaal Bitfarms heeft verhoogd naar 18,9%. Riot heeft dinsdag 1 miljoen gewone aandelen Bitfarms verworven, wat neerkomt op ongeveer 0,22% van de uitgegeven en uitstaande gewone aandelen van Bitfarms.Met de overname komt het totale aantal Bitfarms-aandelen in handen van Riot op ongeveer 85,3 miljoen.

Europees aandelennieuws

E.ON bevestigt vooruitzichten voor 2024

- E.ON, de grootste exploitant van energienetwerken in Europa, bevestigde woensdag zijn prognose voor 2024 nadat het een daling van 14% in de EBITDA in het eerste halfjaar rapporteerde. De toezichthouders in Duitsland zouden volgens hen hogere rendementen moeten garanderen voor broodnodige investeringen in het netwerk.

K+S overtreft omzetverwachting in het tweede kwartaal

- De Duitse kali- en zoutproducent, K+S rapporteerde een kwartaalomzet van 874 miljoen euro, 5% boven de verwachtingen van analisten van 831,7 miljoen euro. K+S heeft tevens de prognose voor de EBITDA in 2024 verkleind van de eerder verwachte 500-650 miljoen euro naar 530-620 miljoen euro.

Rheinmetall koopt fabrikant van militaire voertuigonderdelen Loc Performance

- Rheinmetall zou de Amerikaanse fabrikant van onderdelen voor militaire voertuigen Loc Performance kopen voor een bedrag van 950 miljoen dollar. Loc Performance is een fabrikant van originele apparatuur voor de militaire grondvoertuigrupssystemen van het Amerikaanse leger.

Fabrikant van tandheelkundige implantaten Straumann verbetert vooruitzichten

- De fabrikant van tandheelkundige implantaten Straumann verhoogde woensdag zijn prognose voor het hele jaar, nadat het bedrijf aan de verwachtingen voor de halfjaaromzet had voldaan. Het voorspelde een organische omzetgroei in 2024 van meer dan 10% met een winstgevendheid van 27-28%. Straumann kondigde ook de verkoop aan van zijn DrSmile-activiteiten aan Impress Group.

Flutter verhoogde zijn verwachtingen voor het hele jaar

- Flutter, met merken als Paddy Power en Betfair in Groot-Brittannië en Sportsbet in Australië, meldde een stijging van de EBITDA met 17%. Flutter zei dat het nu een EBITDA voor het hele jaar verwacht 1,69 miljard dollar tot 1,85 miljard dollar wat te vergelijken is met de 1,63 miljard tot 1,83 miljard dollar die eerder werd voorspeld.

Europa's grootste touroperator TUI boekt sterk derde kwartaal dankzij zomerboekingen

- Europa's grootste touroperator TUI publiceerde een beter dan verwachte stijging van de operationele winst in het derde kwartaal dankzij de sterke vraag naar reizen in de zomer en een extra impuls van het faillissement van de Duitse concurrent FTI. De bedrijfswinst bedroeg in het tweede kwartaal 232 miljoen euro vergeleken met 169 miljoen euro vorig jaar. De analisten hadden voor het derde kwartaal een winst van 217 miljoen euro verwacht.

Thyssenkrupp lijdt kwartaalverlies door eenmalige posten

- Thyssenkrupp rapporteerde een nettoverlies van 54 miljoen euro, een daling ten opzichte van de winst van 83 miljoen euro een jaar eerder. De herstructureringskosten bij de grondstoffenhandelsdivisie waren hiervoor onder andere verantwoordelijk. Verder meldde Thyssenkrupp dat het verkoopproces van de Automation Engineering-divisie is stopgezet en dat het bedrijf nu diepere herstructureringsmaatregelen voor de aandrijflijndivisie van de divisie onderzoekt.

RWE boekt beter dan verwachte halfjaarwinst

- RWE, de grootste energieproducent van Duitsland, maakte woensdag hogere winsten dan verwacht bekend voor het eerste halfjaar. De EBITDA daalde in de jaarhelft met 30% tot 2,9 miljard euro maar overtrof de verwachtingen van 2,8 miljard euro. De nettowinst daalde met 43% tot 1,36 miljard euro maar was eveneens hoger hoger dan de prognose van 1,28 miljard.De groep bevestigde haar prognose voor 2024 en verwacht dat de aan de onderkant van de beoogde bandbreedte van 5,2 tot 5,8 miljard euro zal uitkomen.

Deutsche Pfandbriefbank boekt winstdaling door dalende kredieten voor Amerikaanse kantoren

- Deutsche Pfandbriefbank, één van de grootste vastgoedfinanciers van Duitsland, rapporteerde een daling van de winst in het tweede kwartaal en een stijging van de risicovoorzieningen vanwege de problemen in de vastgoedsector. De kwartaalwinst van de bank bedroeg 11 miljoen euro, vergeleken met 42 miljoen euro een jaar eerder, terwijl de voorzieningen voor kredietverliezen stegen van 19 miljoen euro vorig jaar naar 56 miljoen euro.

Britse huizenbouwer Bellway ziet af van bod op Crest Nicholson

- Bellway, de Britse huizenbouwer, heeft onverwacht zijn bod van 720 miljoen pond op de kleinere branchegenoot Crest Nicholson laten vallen. Bellway wilde geen redenen geven voor haar besluit.

Carlsberg verhoogt groeivooruitzichten voor 2024

- Carlsberg, de Deense brouwer, verhoogde zijn prognose voor de groei van de operationele winst over het hele jaar, ondanks de tegenvallende verkoopcijfers over het tweede kwartaal, die te wijten waren aan het slechte weer in juni. Het bedrijf verwacht nu een organische groei van de operationele winst over het hele jaar van 4% tot 6%, een stijging ten opzichte van de eerder voorspelde bandbreedte van 1% tot 5%.

UBS boekt nettowinst van 1,1 miljard dollar in het tweede kwartaal

- De bankgroep UBS rapporteerde woensdag een nettowinst van 1,14 miljard dollar en overtrof daarmee ruimschoots de prognoses van analisten, aangezien de grootste bank van Zwitserland een nieuwe fase ingaat in de integratie van haar voormalige rivaal Credit Suisse. De nettowinst staat in schril contrast met de 528 miljoen dollar die analisten voorspelden.

Beursnieuws België en Nederland

Koersdoelverlaging voor EVS bij KBC Securities

- KBC Securities heeft zijn model geüpdatet voor EVS omdat de resultaten van de eerste jaarhelft 2024,samen met de vooruitzichten voor de volgende maanden, leiden tot een upgrade van de omzetverwachting van 180-195 miljoen euro naar 190-200 miljoen euro. Tegelijkertijd wordt ook de EBIT-bandbreedte (bedrijfswinst) voor geheel 2023 herzien naar 40-46 miljoen (vergeleken met een initiële bandbreedte van 38-45 miljoen euro). KBCS verhoogt de omzet- en EBIT-verwachtingen voor geheel 2024 van 189,2 miljoen euro en 43,6 miljoen euro naar 197,1 miljoen euro en 44,1 miljoen euro. De analist behoudt de kopen-aanbeveling maar verhoogt het koersdoel van 39 euro naar 45 euro.

Resultaten Shurgard kwamen iets lager uit dan verwacht

- De resultaten voor de eerste jaarhelft voor Shurgard kwamen slechts iets lager uit dan de schattingen van KBCS maar alle ogen zijn gericht op de Lok'nStore-deal en de financiering daarvan. De groei van de bedrijfsopbrengsten met 4,5% kwam dicht in de buurt van de raming van 4,7% van KBCS. De EPRA winst steeg met 8,9% jaar-op-jaar tot EUR 78,2 miljoen euro, vergeleken met de verwachting van 80,8 miljoen euro. Er is een scripdividend gepland voor september en 70% heeft al aandelen geaccepteerd. De aandelen worden verhandeld tegen een korting van 18,5%. Geen impact op de kopen-aanbeveling en koersdoel van 54 euro.

Ook Nextensia publiceerde lagere resultaten

- De resultaten over de eerste ze maanden van Nextensia kwamen lager uit op jaarbasis. In Parklane fase 2 is 78% van de appartementen gereserveerd, tegenover 67% in 1Q24. Tour & Taxis gaat nog steeds goed vooruit dankzij sterke residentiële fundamentals die beter presteren dan de pan-Europese markten. De residentiële markt van Cloche D'or wordt echter meer beïnvloed door de felle correctie in de eerder overgewaardeerde Luxemburgse markt. Toch zijn er al 109/136 appartementen in de commercialisatiefase gereserveerd. Andere projecten worden in een trager tempo en op niet-speculatieve basis uitgerold, wat het risicoprofiel vermindert. KBCS vindt de kleine free float en een negatieve pan-Europese kijk op ontwikkelaars de belangrijkste redenen om het de opbouwen-aanbeveling en koersdoel van 54 euro aan te houden.

UCB gaat van opbouwen naar houden bij KBCS maar krijgt nieuw koersdoel

- In de afgelopen maanden heeft de aandelenkoers van UCB een uitzonderlijke rally laten zien toen het beleggerssentiment voor Bimzelx weer positief werd dankzij de sterke vroege lanceringscijfers. Vanaf het 52-weeks dieptepunt van 65,40 euro in november 2023 is de aandelenkoers nu 135% gestegen, met een stijging van 95% op jaarbasis. Hoewel UCB nog steeds verschillende katalysatoren in de pijplijn heeft voor verder opwaarts potentieel (inclusief enkele moonshot-programma's in een eerder stadium) in de rest van het jaar, is KBCS van mening dat het bedrijf nu een eerlijke waardering heeft bereikt. KBCS verhoogt het koersdoel van 159 euro naar 161 euro om de bijgewerkte ramingen voor geheel 2024 te weerspiegelen en verlaagt de aanbeveling van opbouwen naar houden.

Sipef publiceert sterke resultaten

- Sipef: de productie van palmolie (CPO) in de eerste jaarhelft 2024 daalde met 5,7% tot 174,7 kilo per ton (kp)t, of iets onder de verwachting van KBCS. Als gevolg van de zwakkere productievolumes in de eerste zes maanden van 2024 verwacht de groep nu dat de CPO-productie voor boekjaar 2024 op 391 kt zal uitkomen, wat iets lager is dan de vorige prognose van rond 400 kt. De nettowinst van 25,0 miljoen dollar was niettemin in lijn met de verwachtingen dankzij de aanhoudend hoge prijzen en stabiele productiekosten. Voor geheel 2024 verwacht Sipef dat de nettowinst iets lager zal zijn dan vorig jaar. Geen impact op de kopen-aanbeveling en koersdoel van 64 euro.

Resultaten Ascencio lagen iets boven de schattingen

- De resultaten bij Ascencio lagen iets boven onze schattingen. De bezettingsgraad bleef stabiel op 97,7%. De groei is sterk en ligt met 4,5% boven de inflatie..De EPRA winst per aandeel steeg met 3% en er waren lager dan verwachte financiële kosten. Ascencio is een interessant dividendaandeel met een goed voor risico gecorrigeerd rendement. Het bedrijf doet grote inspanningen om zijn gebouwen energie-efficiënter te maken, maar er is nog een lange weg te gaan. Op basis van de resultaten verhoogt KBCS het koersdoel van 51 euro naar 52 euro met een houden-aanbeveling

Mee met de markt: “Alle ogen gericht op de Amerikaanse inflatie”

- Europa eindigde de dag positief. De Euro Stoxx 50 steeg met met 0,49%. De AEX steeg met 0,48%, de CAC40 met 0,35% en de AEX met 0,37%. De Bel20 steeg met 0,22%.

- De beurzen in de VS zetten, na de bekendmaking van de producentenprijzen (zie verder) een sterke prestatie neer. De S&P500 steeg 1,68%, de Dow Jones 1,68% en de Nasdaq met 2,43%.

- De Aziatische markten geven een gemengd beeld na de sterke prestatie in de VS. De Japanse Nikkei stijgt met 0,58% terwijk de Chinese Hang Seng daalt met 0,46%

- De Amerikaanse producentenprijzen stegen in juli minder dan verwacht. Dit wijst erop dat de inflatie verder afneemt. De producentenprijsindex steeg vorige maand met 0,1% na een ongewijzigde stijging van 0,2% in juni terwijl economen een stijging hadden voorspeld van 0,2%. In de voorbije twaalf maanden stegen de prijzen met 2,2% (2,3% verwacht) tegenover 2,7% in juni. Meteen daalde de rente op de 10-jaars treasuries naar 3,84%.

- De Britse werkloosheid is in het tweede kwartaal onverwacht gedaald van 4,4% naar 4,2%. De werkgelegenheid steeg met 97.000 banen en dat was beter dan de verwachtingen. De loongroei daalde van 5,8% naar 5,4% wat dan weer perfect in lijn met de verwachtingen was.

- Minder goed nieuws uit Duitsland waar de ZEW-index die het beleggerssentiment weergeeft, fors terugviel van 41,8 punten in juli naar 19,2 punten in augustus, de grootste daling in twee jaar. Economen hadden een terugval verwacht maar dan wel tot 32 punten. Volgens ZEW-voorzitter Wambach zijn de economische vooruitzichten voor Duitsland aan het verslechteren door de verslechterende Amerikaanse economie en de escalatie van het conflict in het Midden-Oosten.

- Op de macro-kalender is het uitkijken naar het inflatiecijfer in de VS. Ook in het VK staat de inflatie op het programma. In Europa staat het BBP-cijfer en de industriële productie op de tabellen.

- Volgende bedrijven rapporteren: Cardinal Health, Aviva, Carlsberg, Evotec, Straumann, Vestas Wind, Wienerberger, Roularta en Shurgard.

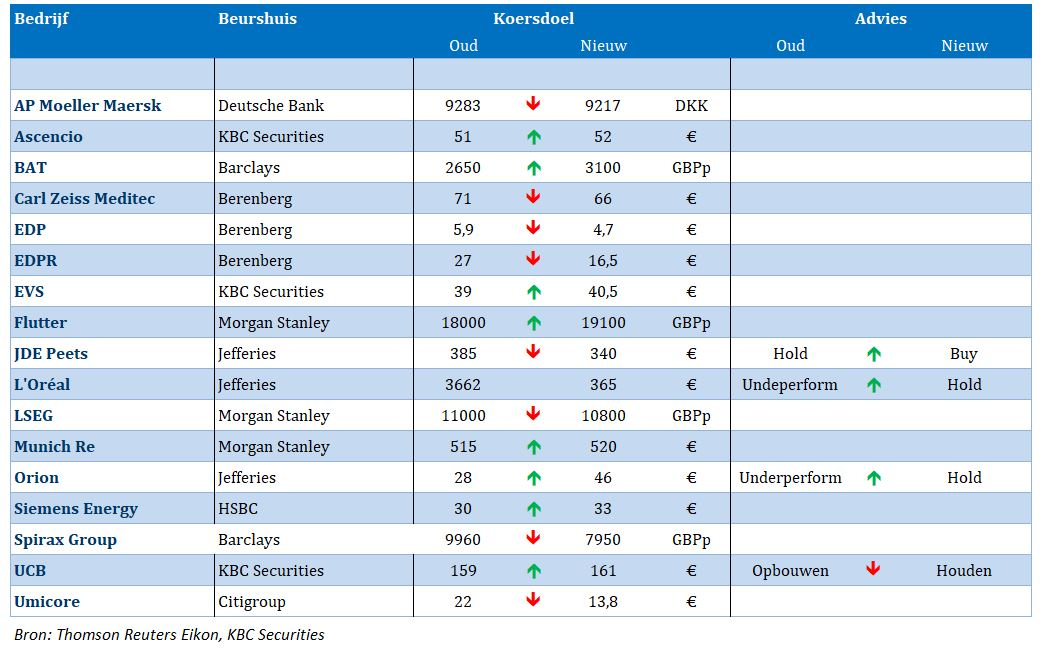

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 14/08/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.