wo. 14 aug 2024

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

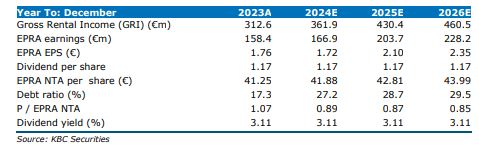

De halfjaarresultaten 2024 van Shurgard kwamen slechts lichtjes onder de ramingen van KBC Securities, maar alle ogen zijn gericht op de Lok'nStore-deal (LnS) en de financiering ervan. De groei van de bedrijfsopbrengsten met 4,5% groei kwam dicht in de buurt van de KBCS-raming van 4,7%. De huur per vierkante meter in het VK steeg met 10,2%. De EPRA-winst steeg met 8,9% jaar op jaar tot EUR 78,2 miljoen tegenover de verwachting van 80,8 miljoen.

Vooruitzichten FY24

De omzetgroei (exclusief LnS) steeg van 7,5% naar 8,0%. De balans biedt voldoende ruimte met een Loan-to-value (schuld t.o.v. de waarde van de activa) van 15,4% en een verwachte Loan-to-Value van 24% na LnS. Shurgard kreeg een BBB+ rating. Het overbruggingskrediet met een looptijd van 2 jaar heeft spreads die stijgen van 70 basispunten naar 190 basispunten op de vervaldag. Er is een scripdividend gepland voor september en 70% heeft al aandelen geaccepteerd. De aandelen worden verhandeld tegen een korting van 18,5% ten opzichte van de netto materiële vaste activa (Net Tangible Assets)

De prestaties op de belangrijkste markten zien er nog steeds goed uit. De omzetgroei in de eerste zes maanden 2024 was sterk in Duitsland (+ 9,6% jaar op jaar) het Verenigd Koninkrijk (+ 8,0% in GBp), Nederland (+ 6,5%) en België met +6,9%. Frankrijk herstelde zich een beetje tot 2,0%, terwijl Zweden een moeilijke markt bleef ( -1,4%).

KBC Securities over Shurgard

Als natuurlijke consolidator in een verzadigde markt heeft Shurgard een enorm groeipotentieel. KBCS is positief over de schaalvoordelen, stijgende inkomsten uit klanten en de voortdurende digitalisering van de activiteiten. Ondanks het groeipotentieel, is KBCS van mening dat Shurgard een defensief aandeel is. Het risico van overaanbod in de markt is laag en Covid lijkt weinig impact te hebben gehad. Shurgard is goed gepositioneerd om

storm te doorstaan. De overname van Lok'nStore zal Shurgard's aanwezigheid in het Verenigd Koninkrijk verdubbelen van 47 naar 99

met een extra 171k m² aan eigen winkels. Deze overname vertegenwoordigt twee jaar totale organische groei van Shurgard in 1 deal.

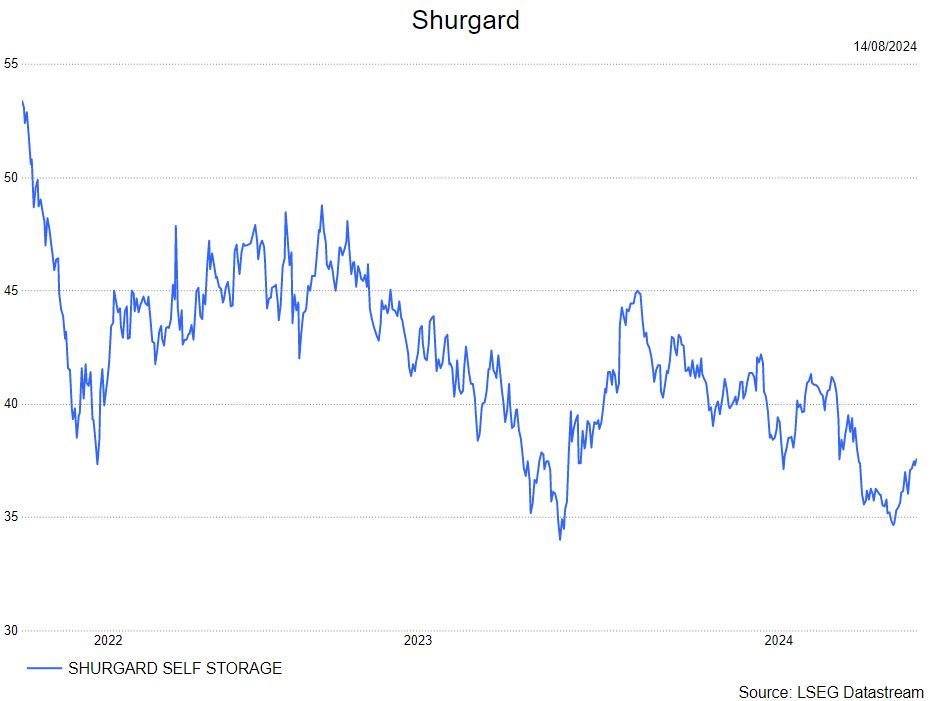

De analist van Shurgard, Wim Lewi, behoudt de 'kopen'-aanbeveling en koerdsoel van 54 euro.