wo. 15 mei 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 16 mei

- Bedrijfsresultaten

- Walmart, Applied Materials, Siemens, Deutsche Telekom, Swiss Re, KBC, NN Group, Jardine Matheson, Aegon, BT group, Eurazeo, Alpha Bank, Wienerberger, Vallourec, Suedzucker, Manchester United, Elior Group, EVS, Vastned Retail, Exmar, Lucas Bols, Suedzucker, Swiss Re, Syensqo

- Ex-dividend

- Air Liquide, Aixtron, Amgen, Arcelor Mittal, Barrett, BMW, BP, Chevron, Daimler Truck Holding, FeverTree, Ford Motor, Gladstone Capital, GSK, Hershey, IMCD, JM Smucker, Kingfischer, Jungheinrich, Moody's, Mowi, MSCI, Pershing Square, SAP, Shell, Signify, Spectrics, Starbucks, Symrise, Tele2 AB, Unilever, Visa, Vossloh, Whirlpool, Aedifica, Lotus Bakeries

- Macro-economie

- Japan: BBP

- EU: Nederlandse werkloosheidscijfer

- VS: Eerste aanvragen werkloosheidsvergoeding, Philadelphia Fed Productie-index

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

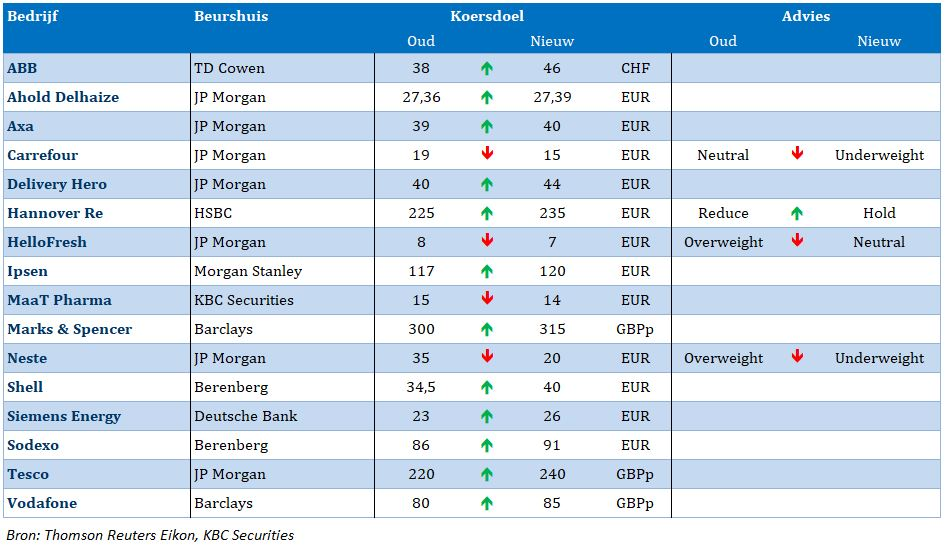

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Veel hype en een belofte”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Alibaba: wachten op de groeispurt

- KBCS: 'Hoger koersdoel voor Prosus na puike Tencent-cijfers'

- Neste: het bijft rommelen

- Gemengde resultaten bij Vodafone

- ABN Amro: veel beter dan verwacht

- Meest verhandelde aandelen bij Bolero

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen bleven gematigd en de rente op staatsobligaties daalde in afwachting van de consumenteninflatiecijfers van april. De goudprijs steeg toen de dollar verzwakte tot het laagste punt in een maand ten opzichte van de euro. Bovendien zullen een hele reeks functionarissen van de Federal Reserve later op de dag spreken. In Europa stuwden uitbundige winstrapporten van bedrijven als Commerzbank en Experian zowel de benchmarkindex van het continent als de Britse FTSE 100 naar recordhoogtes.

- Omgekeerd stonden de Chinese aandelen onder neerwaartse druk na de aankondiging van Amerikaanse tarieven, terwijl Japanse aandelen de vroege winsten ongedaan maakten en vlak sloten als gevolg van voorzichtige binnenlandse bedrijfsvooruitzichten.

- Ondertussen stegen de olieprijzen door bezorgdheid over bosbranden die de Canadese teerzanden bedreigen en de verwachting van een daling van de Amerikaanse voorraden ruwe olie en benzine. Los daarvan wordt verwacht dat Cisco zijn winstrapport zal publiceren nadat de markten zijn gesloten.

Topnieuws

Powell van de Fed verwacht dat de inflatie zal dalen, maar niet zo zelfverzekerd als voorheen

- Jerome Powell, voorzitter van de Federal Reserve, gaf dinsdag een optimistische beoordeling van waar de Amerikaanse economie nu staat, met vooruitzichten voor een aanhoudende bovengemiddelde groei en vertrouwen in een dalende inflatie die, hoewel uitgehold door recente gegevens, grotendeels intact blijft.

Musk's Neuralink heeft al jaren problemen met zijn kleine draadjes

- De onthulling van Neuralink vorige week dat kleine draadjes in de hersenen van de eerste patiënt uit positie waren getrokken, is een probleem waar het bedrijf Elon Musk al jaren van op de hoogte is, volgens vijf mensen die bekend zijn met de zaak.

Amerikaanse senatoren onthullen routekaart voor AI-beleid, streven naar een impuls voor overheidsfinanciering

- Een tweeledige groep Amerikaanse senatoren, waaronder meerderheidsleider Chuck Schumer, riep op tot een grote sprong in de financiering van overheidsonderzoek naar kunstmatige intelligentie terwijl ze debatteren over nieuwe wettelijke waarborgen.

GameStop, AMC stijgen in zware handel terwijl meme-aandelen weer brullen

- De aandelen van GameStop en AMC stegen hoger in de volatiele premarket-handel, waarmee een rally werd verlengd die begon nadat "Roaring Kitty" Keith Gill, de centrale figuur achter de meme-aandelenrazernij van 2021, weer opdook op sociale media.

Amazon Web Services plant investering van 8,4 miljard dollar in de cloud in Duitsland

- Amazon Web Services zei dat het van plan is om tot 2040 8,44 miljard dollar in Duitsland te investeren terwijl het een cloud computing-infrastructuur speciaal voor Europa bouwt.

Aandelen in de kijker

- Alphabet: YouTube zei dinsdag dat het zich zou houden aan een rechterlijke beslissing en de toegang in Hong Kong tot 32 videolinks die als verboden inhoud worden beschouwd, zou blokkeren, in wat volgens critici een klap is voor de vrijheden in het financiële centrum te midden van een veiligheidsmaatregel. De actie volgt op een verzoek van de regering van het Hof van Beroep van Hongkong om een verbod op een protestlied genaamd "Glorie aan Hong Kong".

- BlackRock: Het bedrijf wil zijn aandeel in India's 500 miljard dollar aan volledig belegbare staatsobligaties verhogen via onlangs gelanceerde exchange traded funds (ETF's), aldus een vastrentende strateeg bij het bedrijf. Deze obligaties, die onder een Fully Accessible Route (FAR) zijn geplaatst en geen buitenlandse investeringslimieten hebben, zullen vanaf juni worden opgenomen in de schuldindex voor opkomende markten van JPMorgan en hebben belangstelling gewekt van buitenlandse geldbeheerders.

- Eli Lilly: Het bedrijf heeft een schikkingsovereenkomst gesloten met een Totality Medispa die namaakversies van zijn populaire diabetesmedicijn Mounjaro en afslankbehandeling Zepbound had verkocht, zei de medicijnfabrikant dinsdag. Als onderdeel van de deal zal Totality Medispa een geldelijke betaling doen aan Lilly en zal het niet langer het merk Lilly gebruiken bij de promotie van een van haar producten.

- ExxonMobil: Het bedrijf heeft de jaarlijkse onderhoudswerkzaamheden aan de Joliet-raffinaderij met een capaciteit van 250.000 vaten per dag in Illinois afgerond en is bezig met het herstarten van de activiteiten. De Joliet-raffinaderij verwerkt voornamelijk Canadese ruwe olie en produceert volgens de website van het bedrijf ongeveer 9 miljoen gallons benzine en diesel per dag.

- JPMorgan Chase & New York Community Bancorp: De omstreden regionale kredietverstrekker New York Community Bancorp zei dinsdag dat het heeft ingestemd met de verkoop van ongeveer $ 5 miljard aan hypothecaire magazijnleningen aan JPMorgan Chase. De deal versterkt de liquiditeit en het kapitaal van NYCB terwijl het een cruciale ommekeer doorvoert om de komende twee jaar weer winstgevend te worden. NYCB verwacht dat de transactie 65 basispunten zal toevoegen aan zijn CET1-kapitaalratio en zijn liquiditeitsprofiel zal versterken, aangezien de opbrengst van de verkoop zal worden geherinvesteerd in contanten en effecten.

- Meta Platforms: De Maleisische minister van Communicatie uitte dinsdag zijn verontwaardiging over Meta Platforms en eiste dat het uitlegde waarom het Facebook-berichten van lokale media had verwijderd over de ontmoeting van de premier deze week met een Hamas-leider. Maleisië, met een moslimmeerderheid, een uitgesproken voorstander van de Palestijnse zaak, heeft een brief gestuurd waarin Meta wordt gevraagd om uitleg te geven over het verwijderen van berichten van twee mediaorganisaties over de bijeenkomst van Anwar, en heeft het Facebook-account van een derde verkooppunt over Palestijnse kwesties gesloten.

- Plug Power: Het Amerikaanse ministerie van Energie zei dinsdag dat het een voorwaardelijke leninggarantie van maximaal $ 1,66 miljard heeft aangeboden aan Plug Power om het te helpen bij de bouw van maximaal zes fabrieken om schone waterstof te produceren. De waterstofbrandstof van de fabrieken zou brandstofcel-elektrische voertuigen aandrijven die worden gebruikt in materiaalbehandeling, transport en zware industrie, aldus het bureau voor leningprogramma's van de afdeling.

- Tesla: Tesla is van plan om nog eens 601 werknemers in Californië te ontslaan, zei het in een bericht aan de deelstaatregering, aangezien de autofabrikant wereldwijd een reeks ontslagen doorvoert die een maand geleden begonnen te midden van dalende verkopen en toenemende prijsconcurrentie. Het laatste ontslagplan zou gevolgen hebben voor werknemers in Tesla's faciliteiten in Palo Alto en Fremont, Californië, en zal ingaan tijdens de periode van 14 dagen die begint op 20 juni 2024.

Aanbevelingen

- Altus Power: JPMorgan verlaagt de rating van overwogen naar neutraal, en klinkt voorzichtig over de uitkomst van de strategische evaluatie die wordt uitgevoerd.

- Dick's Sporting Goods: Jefferies verhoogt het koersdoel van $ 211 naar $ 212, in de verwachting dat de toename van het voet- en webverkeer de marges zal verbeteren.

- Home Depot: TD Cowen verlaagt het koersdoel van $ 440 naar $ 420, wijzend op neerwaartse risico's van zwakkere macro-vraagfactoren.

- Intuitive Machines: Canaccord Genuity verlaagt het koersdoel van $ 14 naar $ 11, op basis van de verlaagde omzetverwachting van het management.

- Jack in the Box: Wedbush verlaagt het koersdoel van $ 78 naar $ 68, daarbij verwijzend naar de bemoedigende groei van de eenheden en het herverrijkingstraject.

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ABN Amro - DEME - KBC Ancora - KBC - Tubize - Sofina - X-Fab - Nyxoah - Umicore - Barco

ABN Amro: veel beter dan verwacht

KBC Securities over ABN Amro

KBC Securities-analist, Thomas Couvreur, merkt op dat de stijging van de risicogewogen activa een domper op de feestvreugde zet. Daardoor beloopt de kapitaalbuffer nog 13,8 procent van die activa, terwijl de verwachting op 14,3 procent lag. 'Maar Thomas denkt niet dat die daling een grote impact zal hebben op het uitkeringsbeleid.

Thomas behoudt zijn 'kopen'-aanbeveling en koersdoel van 17,5 euro.

Gemengde resultaten bij Vodafone

Vodafone publiceerde gisteren zijn jaarresultaten voor het boekjaar 2024 (de telecomreus werkt met een gebroken boekjaar dat op 1 april begint). De omzet uit diensten groeide organisch met 6,3%, dit is beter dan de vorige kwartalen en dan de gemiddelde analistenverwachting (gav). De organisch groei neutraliseert de effecten van (des)investeringen en wisselkoerseffecten, geeft KBC Securities-analist Benjamin Wolff aan.

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

Dividendbeleid in gevaar?

De bedrijfskasstroom na rekening te houden met de leases (EBITDAaL) groeide organisch (dus zonder in rekening brengen van overnames) met 2.2% tot €11 miljard, wat in lijn is met de verwachtingen.

De Duitse business blijft op de sukkel met verlies van TV-klanten en internetklanten. Dat vertaalt zich in lagere EBITDAaL en vrijekasstroom. Als het bloeden niet stopt, kan dat het dividendbeleid (4,5c per aandeel voor 2025) in gevaar brengen.

Vodafone zal ook voor 4 miljard euro aan eigen aandelen inkopen met de opbrengsten uit de verkoop van Vodafone Italië en Vodafone Spanje.

De operationeel winst daalde van 14,5 miljard euro in 2022 tot 3,7 miljard euro in 2023. De vrijekasstroom ging van 4,13 miljard naar 2,6 miljard euro.

De vooropgestelde vooruitzichten voor boekjaar 2025 zijn licht boven de gemiddelde analistenverwachting: een aangepaste EBITDaL van 11 miljard en een aangepaste vrijekasstroom van ten minste 2,4 miljard euro.

KBC Securities over Vodafone

De analisten wijzigen voorlopig niets aan hun waardering. Vodafone blijft op de ‘Verkopen’-lijst staan. Het koersdoel blijft 64 GBp.

Neste: het bijft rommelen

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Samenvatting

Gisterenavond (14/05) publiceerde Neste een persbericht waarin ze de vooruitzichten voor 2024 verlaagde. Het management wijst naar lagere dieselprijzen en hernieuwbare credits in de VS. De verkoopmarge van Renewable Products zal tussen 480-650 dollar/ton liggen in plaats van 600-800 dollar/ton. Dit is een daling van zo'n 20% en 13% onder de huidige consensus. Neerwaartse herzieningen van analisten zijn zeer waarschijnlijk, wat de verkoopdruk kan verhogen. Er bestaat ook een hoge kans dat de vooruitzichten voor 2025 en 2026 verlaagd zullen worden. Het persbericht is een slag in het gezicht van investeerders aangezien het management 3 weken geleden de marge van 600-800 dollar/ton herbevestigde. In de afgelopen 3 weken veranderde het management van Neste al drastisch met het vertrek van zowel de CEO als het hoofd van de Renewable Products.

KBC Securities over Neste

Het blijft duidelijk rommelen bij Neste. Na de stakingen, de slechte kwartaalresultaten, de wissel van het management komt nu een verlaging van de prognoses. KBCS-analist, Benjamin Wolff, raadt investeerders aan om de paniek uit te zweten. Door de verlaagde prognoses verlaagt Benjamin zijn koerdoel naar 21 euro maar behoudt de 'houden'-aanbevling.

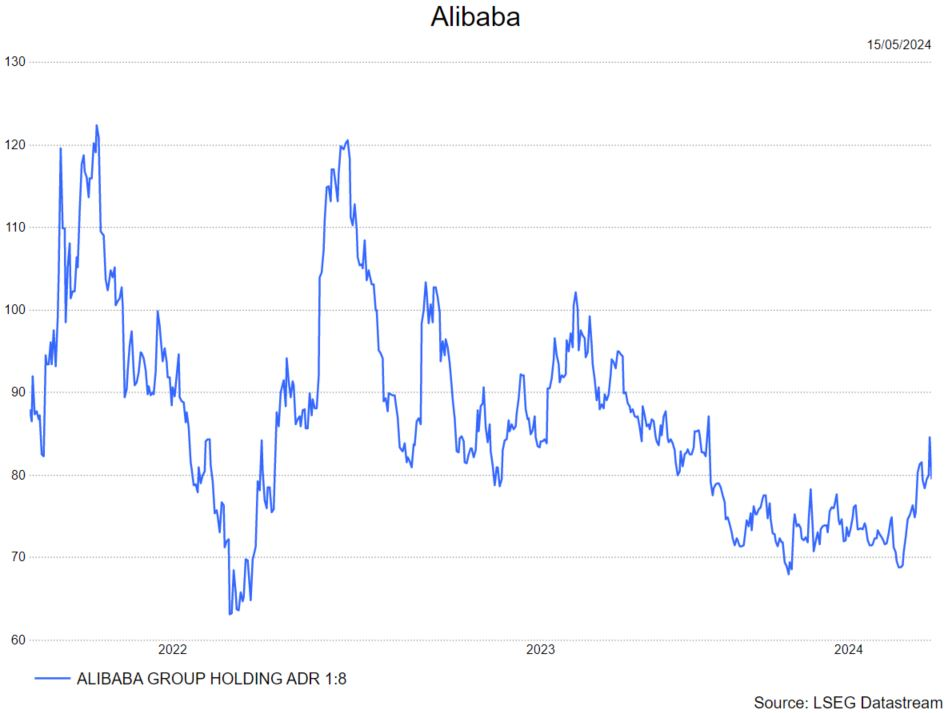

Alibaba: wachten op de groeispurt

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als ofNine. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloud-activiteiten alsook logistiek.

Samenvatting

Alibaba's kwartaal kende een omzetgroei van bijna 7% op jaarbasis en klom daarmee naar 221,9 miljard yuan. Hiermee kwam het iets lager uit dan verwacht. Er was vooral een hogere groei verwacht in hun belangrijke e-commerce en clouddivisies. Hiernaast viel ook hun inkomstencijfer lager uit dan verwacht en daalde hun aangepast winst met 5% op jaarbasis naar 23.97 miljard yuan, dit voornamelijk omwille van bijkomende investeringen om hun competitiviteit te behouden. Positieve noot die we van het management mochten vernemen is dat ze een aandeleninkoop programma aankondigden van 4 miljard dollar en dat ze de eerste tekenen zien van een Chinese consument die weer meer spendeert.

Details

Totale groepsomzet kwam uit op 221.9 miljard yuan, wat op jaarbasis een groei impliceert van 6.6%. Overheen de segmenten is dit als volgt verdeelt:

- Taobao en Tmall Groep (Chinese e-commerce afdeling): +4%

- Internationale e-commerce afdeling: +45%

- Lokale diensten: +19%

- Cainiao (logistieke afdeling): +30%

- Cloud afdeling: +3%

Hierbij valt vooral op dat hun cloudafdeling en lokale e-comerce afdeling tragere groei kenden dan verwacht werd. Vooral in de cloudafdeling is de hoop dat ze op termijn zouden mee mogen wedijveren met hun Amerikaanse evenknieën. Deze kennen momenteel zeer sterke groeimarges en zijn heuse winstmachines, dit in tegenstelling wat China laat zien. Een verklaring kan gezocht worden in de Amerikaanse restricties die hen niet in staat stelt om de meest performante chips te gebruiken. Dit was ook de reden die Alibaba gaf om niet door te gaan met de IPO van deze divisie. Een IPO waar toch wel wat van verwacht werd om de onderwaardering van het bedrijf terug te drijven.

Bij hun e-commerce-afdeling komt de groei lager uit dan verwacht met slechts een groei van 4%. De verkoop op het platform groeit met meer dan 10%. Hier kan uit afgeleid worden dat Alibaba een verlaging doorvoorde van de kosten per order. Dit is weer een bewijs dat de markt competitiever is geworden en ook verkopers op zoek gaan naar de platformen waar ze de meeste winst in overhouden. Uiteindelijk zorgt Alibaba er hierdoor wel in om haar verlies van marktaandeel in te perken maar dit gaat wel ten koste van hogere opbrengsten. Het is in deze divisie dus nog duidelijk wachten op verbetering bij de Chinese consument. Hier gaf het management aan dat ze eerste lichtpuntjes zien van een meer positievere consument die weer opnieuw geld durft te spenderen.

Ook wat hun inkomsten betreft is de analist van KBC Securities, Tom Noyens, niet geheel opgelucht. Hun aangepast winstcijfer daalde met 5% op jaarbasis naar 23,97 miljard yuan. Hun marges daalden in hun meeste divisies voornamelijk door verder doorgedreven investeringen. Het management gaf aan dat ze inderdaad op dit moment groei verkiezen en uiteraard kost koken geld.

Hiernaast kondigde Alibaba wel een mooie zoethouder aan met een aandeleninkoop programma van 4 miljard dollar. Dit is weer een significante inkoop van eigen aandelen en moet hen op termijn afhelpen van de lage waardering.

KBC Securities over Alibaba

Dat er economische problemen zijn in China is al langer gekend. Dat deze een impact hebben op Alibaba was ook al geweten en dat is te zien aan de beurskoers die nog altijd manisch depressief is. Ook de laatste resultaten laten zien dat de problemen nog niet over zijn en dat de Chinese consument het inderdaad moeilijker heeft. Hierdoor komt de groei nog niet onder stoom. Het management probeert die te prikkelen door grotere investeringen en meer toegevingen naar de klanten toe. Dit gaat ten koste van korte termijnwinsten maar moet hen op termijn een betere uitgangspositie geven wanneer de economie weer aantrekt. Het is voorlopig jammer genoeg nog op dit laatste wachten.

Tom blijft bij zijn 'kopen'-aanbeveling omdat de waardering van het aandeel zeer goedkoop is, zelfs met een grote geopolitieke korting. Ook het koersdoel blijft ongewijzigd staan op 105 dollar.

Bedrijfsnieuws uit Amerika

Home Depot zag zijn omzet dalen

-

Het bedrijf boekte een groter dan verwachte daling van de kwartaalomzet omdat huiseigenaren minder grote aankopen deden en zich eerder richtten op kleinschalige reparaties. Klanten bezuinigen op discretionaire uitgaven en hebben prijzige renovaties uitgesteld.

StoneCo had een 90% hogere nettowinst

- De Braziliaanse betalingsverwerker rapporteerde een stijging van 90% van de nettowinst tot 450,4 miljoen reais (analisten verwachtten 462,43 miljoen reais), dankzij een toename van het aantal verwerkte betalingen. StoneCo zei dat het totale betalingsvolume met 17,9% groeide tot 114,3 miljard reais, waarbij de betalingen van haar micro-, kleine en middelgrote ondernemingen segment met 18,4% jaar op jaar stegen. De EBITDA steeg met 20,8% tot 1,51 miljard reais..

On Holding boekte een 20,9% hogere omzet

- Het bedrijf boekte een 20,9% hogere omzet tot 508,2 miljoen Zwitserse frank tegenover verwacht 497,4 miljoen Zwitserse frank. De focus van de sportschoenenfabrikant op de verkoop van duurdere producten en de introductie van nieuwere artikelen hielp bij het aantrekken van nieuwe klanten.

De aandelen van GameStop en AMC stijgen opnieuw terwijl 'Roaring Kitty

- Beide bedrijven stegen sterk door berichten dat "Roaring Kitty" Keith Gill terug is. Hij was de centrale figuur achter de meme-aandelenwaanzin van 2021. De aandelen van zowel de Amerikaanse videogameretailer GameStop stegen met 60% naar het hoogste niveau sinds juni 2021. AMC-aandelen boekten de grootste winst sinds januari 2021 en eindigden met bijna 32% hoger.

Vanguard benoemt voormalig BlackRock-topman Salim Ramji tot nieuwe CEO

- De financiële groep heeft voormalig BlackRock directeur Salim Ramji benoemd tot nieuwe CEO en tot lid van de raad van bestuur. Hij zal Tim Buckley vervangen, wiens vertrek als voorzitter en CEO in februari werd aangekondigd. Buckley heeft meer dan drie decennia bij het bedrijf doorgebracht. Onder zijn ambtstermijn breidde Vanguard zijn beheerd vermogen met 80% uit tot 9 biljoen dollar.

Alphabet introduceert verbeterde AI-zoek- en chatbot nu de concurrentie toeneemt

-

Het Google-moederbedrijf Alphabet bouwt verder op kunstmatige intelligentie in al zijn bedrijven, waaronder een verbeterde Gemini-chatbot en verbeteringen aan zijn gewaardeerde zoekmachine terwijl deze racet om te concurreren met AI-rivalen.De productpresentatie op Google's jaarlijkse I/O-ontwikkelaarsevenement in Mountain View, Californië, volgde maandag op een kortere showcase van concurrent OpenAI.

Mede-oprichter van OpenAI Ilya Sutskever verlaat ChatGPT-maker

- De mede-oprichter en hoofdwetenschapper van OpenAI Ilya Sutskever verlaat de startup. Jakub Pachocki wordt de nieuwe hoofdwetenschapper van het bedrijf. Sutskever liet weten dat hij aan een nieuw project werkt "dat voor mij zeer persoonlijk betekenisvol is, waarover ik te zijner tijd details zal delen."

Eli Lilly bereikt een schikking met de verkoop van Mounjaro en Zepbound-imitaties

- Het bedrijf een schikking getroffen met Totality Medispa die namaakversies van zijn populaire diabetesmedicijn Mounjaro en afslankbehandeling Zepbound had verkocht. Als onderdeel van de deal zal Totality Medispa een geldelijke betaling doen aan Lilly en zal het merk Lilly niet langer gebruiken bij de promotie van haar producten.

De aandelen van Paramount dalen nadat CNBC meldt dat Sony zijn bod heroverweegt

- De aandelen van Paramount Global daalden nadat CNBC meldde dat Sony Pictures zijn bod op het Amerikaanse mediabedrijf heroverweegt.Reuters meldde vorige week dat Paramount in gesprek was om zijn boeken open te stellen voor een consortium van Sony Pictures en het overnamebedrijf Apollo Global Management dat geïnteresseerd was in de overname van het bedrijf voor 26 miljard dollar.

Europees aandelennieuws

Thyssenkrupp verlaagt omzet en nettowinst in ‘sombere’ markt

- De Duitse maker van staal, onderzeeërs en auto-onderdelen verlaagde zijn omzet- en nettowinstverwachting voor 2023/24 voor de tweede keer in drie maanden. De oorzaak ligt bij de lagere vraag en prijzen in de staaleenheid en bij bijzondere waardeverminderingen in de materiaalhandeldivisie. CEO Lopez benadrukte een “sombere marktomgeving” en zei dat het bedrijf vooruitgang bleef boeken met zijn ommekeer in de periode, waarbij hij stappen uitstippelde om zijn staal- en maritieme divisies te verkopen of af te splitsen.

Gecorrigeerde winst van Merck KGaA daalt minder dan gevreesd

- De Duitse gediversifieerde groep meldt beter dan verwachte aangepaste winsten, geholpen door de sterke vraag naar zijn farmaceutische producten en door de voor valuta gecorrigeerde omzetgroei in halfgeleidermaterialen. Merck spreekt van een 8,4% lagere winst vóór rente, belastingen, afschrijvingen en waardeverminderingen (EBITDA) in het eerste kwartaal, uitkomende op 1,45 miljard euro. Dat was beter dan de gemiddelde schatting van analisten van 1,36 miljard euro.

Commerzbank meldt beter dan verwachte stijging met 29% van nettowinst

- De Duitse bank ziet de nettowinst in het eerste kwartaal met 29% stijgen, de sterkste kwartaalwinst in tien jaar. Meteen verhoogde het de vooruitzichten voor de nettorente-inkomsten voor het hele jaar. De nettowinst kwam uit op 747 miljoen euro in het eerste kwartaal, vergeleken met een winst van 580 miljoen euro een jaar eerder. Analisten hadden gemiddeld een winst van 652 miljoen euro verwacht.

Repsol in gesprek om deel van zijn hernieuwbare activiteiten te verkopen

- De Spaanse oliemaatschappij is in onderhandeling om een aandeel in zijn duurzame energie-eenheid, Repsol Renewables, te verkopen. Daarmee zet het een stap om zijn strategisch plan tot 2027 te helpen financieren. Repsol zou meer dan 50% van de eenheid behouden in een transactie waarbij de investeerder nieuw geld in het bedrijf zou kunnen injecteren. Repsol Renewables wordt gewaardeerd op 5,9 miljard euro.

Stellantis brengt Leapmotor naar Europa in strijd tussen budget-EV’s

- De Franse autobouwer heeft een joint venture met het Chinese Leapmotor JV en samen starten ze vanaf september met de Europese verkoop van twee Leapmotor-modellen. Het Europees netwerk moet groeien van 200 nu, naar 500 dealers in 2026. Leapmotor International JV is voor 51% eigendom van Stellantis. De prijs van het Leapmotor T03-model zou onder de 20.000 euro liggen.

Kernwinst InPost stijgt met 36% naarmate pakketvolumes toenemen

- Het Poolse logistieke bedrijf meldt een stijging met 36% in de kernwinsten over het eerste kwartaal, geholpen door de belangrijkste thuismarkt Polen, waar mensen meer pakketten naar de pakketautomaten stuurden. Het pakketvolume groeide in dezelfde periode met 22% tot 242,6 miljoen artikelen, onder impuls van zowel Polen als de internationale markten.

Allianz boekt beter dan verwachte stijging van de nettowinst

- De Duitse verzekeraar boekte een beter dan verwachte stijging met 22% van de nettowinst over het eerste kwartaal, geholpen door de zijn eigendoms- en ongevallenverzekeringsactiviteiten. De nettowinst landt op 2,475 miljard euro, vergeleken met een winst van 2,032 miljard euro een jaar eerder. Het cijfer overtrof de gemiddelde analistenverwachting van 2,353 miljard euro. Allianz bevestigde zijn doelstelling van een bedrijfswinst van tussen de 13,8 en 15,8 miljard euro in 2024.

Grifols zegt dat schuldreductie op koers ligt

- De Spaanse geneesmiddelenfabrikant behaalde in het eerste kwartaal een nettowinst van 21 miljoen euro ten opzichte van een verlies een jaar geleden. Het bedrijf zegt op koers te liggen om zijn vooruitzichten voor 2024 te halen, inclusief het terugdringen van de schulden. Grifols boekte in het eerste kwartaal een negatieve vrije kasstroom van 253 miljoen euro (was -109 miljoen euro in dezelfde periode vorig jaar). Het verbeteren van de vrije kasstroom en het terugdringen van de schulden zijn de topprioriteiten van Grifols, zei CEO Nacho Abia tegen analisten.

Eutelsat omzet in derde kwartaal in lijn met verwachtingen

- 's Werelds derde grootste satellietoperator qua omzet meldt dat de omzet in het derde kwartaal in lijn was met de verwachtingen. Die omzet bedroeg 300,8 miljoen euro, net minder dan de 304 miljoen euro die analisten gemiddeld hadden voorspeld.

Schoenmaker Geox verlaagt verkooprichtlijnen voor hele jaar

-

De Italiaanse schoenmaker verlaagde zijn vooruitzichten voor de omzetgroei voor het hele jaar, onder verwijzing naar inflatiedruk, aangezien de omzet voor het eerste kwartaal op jaarbasis met 13,5% daalde tegen de huidige wisselkoersen. Geox verwacht nu dat de omzet in 2024 met ongeveer 5% zal dalen ten opzichte van vorig jaar, nadat het eerder had voorspeld dat de omzet jaar na jaar stabiel zou blijven.

Het Franse Eiffage boekt omzetstijging met 4,9% op kwartaalbasis

- De Franse bouwgroep en snelwegbeheerder meldt een omzetstijging van 4,9% in het eerste kwartaal en bevestigde zijn vooruitzichten voor 2024, ondersteund door de prestaties van zijn infrastructuur- en energiesysteemactiviteiten. De inkomsten uit infrastructuur en energiesystemen stegen met respectievelijk 7,7% en 6,1%, terwijl de bouwnijverheid met 13,8% daalde als gevolg van een algemene daling "vanwege de nieuwbouwcrisis in Europa", aldus Eiffage in een verklaring.

Winst van Burberry daalt met 34% terwijl vraag naar luxeartikelen afneemt

- Het Britse luxebedrijf biecht een daling met 34% in de jaarlijkse bedrijfswinst op. Burberry staat voor de uitdaging om zijn merk te herpositioneren tegen een achtergrond van een afnemende vraag naar luxeartikelen. Het zei dat de omzet in het laatste kwartaal met 12% daalde in vergelijking met diezelfde periode vorig jaar, waardoor de winsten die eerder dit jaar werden geboekt, teniet werden gedaan.

RWE boekt beter dan verwachte winst

- De grootste elektriciteitsproducent van Duitsland boekte een beter dan verwachte kernwinst voor het eerste kwartaal, gestimuleerd door meer wind en beter dan verwachte prestaties bij zijn handelsdivisie. De aangepaste winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) voor de periode daalde met ruim een kwart naar 1,71 miljard euro, terwijl de gecorrigeerde nettowinst 39% lager uitkwam op 801 miljoen, beide beter dan de 1,57 miljard en de 646 miljoen, gemiddeld voorspeld door analisten.

TUI hoopvol voor de zomer ondanks hogere prijzen

- Europa's grootste touroperator meldt dat het ondanks hogere prijzen een goede vraag ziet voor het komende zomerseizoen. Het spreekt ook van beter dan voorspelde resultaten in de doorgaans zwakke winterperiode. De Duitse groep heeft tot nu toe 60% van het zomerprogramma verkocht, in lijn met het niveau van vorig jaar, terwijl de prijzen gemiddeld met 4% zijn gestegen. Het bracht het bedrijfsverlies in de periode januari-maart terug tot 189 miljoen euro, vergeleken met de gemiddelde analistenverwachting van een verlies van 246 miljoen euro.

Mee met de markt: “Veel hype en een belofte”

- De Amerikaanse tech-index Nasdaq (+0,75%) kroonde zich gisteren andermaal tot grote winnaar van de dag. Logisch, want de nieuwe versie van ChatGPT vuurde de AI-hype nog wat meer aan, terwijl gisteren Google ook een nieuw AI-model vrijgaf op de jaarlijkse I/O-conferentie voor ontwikkelaars. Termin die u zeker mag onthouden zijn natuurlijk Gemini, maar sinds gisteren ook Astra, Veo en Imagen 3.

- De Chinese Hang Seng Tech index ging met 0,6% winst slechts deels mee in die euforie, al had dat veel te maken met een verlies van 6% bij Alibaba, dat met redelijk teleurstellende kwartaalcijfers naar buiten kwam. Op langere termijn blijft die laatste de verloren achterstand goedmaken, dankzij een algemeen economisch herstel in China, waar de overheid de heksenjacht op techbedrijven ondertussen al een hele tijd opgegeven heeft

- Los van de techgekte was er gisteren niet zo gek veel te beleven. Zowel Europa (+0,16%) als Wall Street (+0,3%) hielden de bewegingen redelijk beperkt. Op sectorniveau deden IT en telecom het wel goed aan beide kanten van de Grote Plas, geflankeerd door banken en verzekeraars en producenten van consumentengoederen. Vanuit de grondstoffenmarkten, en daar rekenen we de olie bij, was er niet meldenswaardig, terwijl ook de bitcoin (61.690 dollar) en de goudprijs (2.356 dollar per ounce) zich gedeisd hielden.

- Ook de grote Aziatische indexen konden vannacht geen vuist maken. De Shanghai Composite daalde 0,4%, terwijl de Shenzhen-index 0,2% lager afklokte. Dat is goed voor een derde achtereenvolgende daling, wat wijst op teleurstelling na de het rentebesluit van de centrale bank. Die hield de middellange termijnrente op 1 jaar stabiel op 2,5%. Dat de VS zonet nieuwe importtarieven invoerde op 18 miljard dollar Chinese import, waaronder een tarief van 100% voor elektrische voertuigen en 50% voor zonne-energiecomponenten, lag natuurlijk ook wat zwaar op de Chinese maag.

- Over naar inflatienieuws, want dat is nog altijd belangrijk. De fabrieksprijzen in de VS stegen in april met 0,5% op maandbasis, na een daling met 0,1% in maart. Een toename, dus, en een pak boven de verhoopte 0,3%. Dat komt door prijsverhogingen voor machines en uitrusting, groothandel, residentieel vastgoed, detailhandel in auto's, verhuur van gastenkamers en vrachtvervoer per vrachtwagen en ga zo maar door. Op jaarbasis bleef de inflatie wel stabiel op 2,2%, maar de stijging van de kerninflatie steeg van 2,1% naar 2,4%.

- Qua economisch nieuws kijkt iedereen vandaag naar de publicatie van de Amerikaanse consumenteninflatie. Die zou in april moeten landen op 3,4%, een eind verwijderd van de beoogde 2%. Als dusdanig kan er na de publicatie wel wat beweging in de markt komen, maar de vraag is natuurlijk in welke richting. De cijfers worden aangevuld met een inzicht in de evolutie van de kleinhandelsverkoop in april, wat een goede barometer is voor het algemene consumentenvertrouwen. Beide belangrijk, met andere woorden.

- De toename van de inflatie zoals we hierboven aanhaalden is blijkbaar niets waar Fed-topman Powell zich (vandaag) veel zorgen over maakt. De man liet op de De Foreign Banker's Association horen dat de huidige beleidsrente volstaat om de inflatie weer naar 2% te krijgen en acht het onwaarschijnlijk dat de rente zou kunnen verhogen. Geen impact op de rentemarkten, zodat de 10-jaarsrente daalde tot 4,44% en de 2-jaarsrente tot 4,83%. De Duitse rente ging de andere kant uit om af te klokken op 2,97% op 2 jaar en 2,54% op 10 jaar. Die schaarbeweging zorgde voor een verdere dollardaling (€1 = $1,0823).

- Ook Zweden publiceert vandaag inflatiedata, maar die wegen heel wat minder zwaar dan de Europese BBP-data over het eerste kwartaal en de industriële productiecijfers van maart. Die zouden geen van beide mogen wijzen op een plotse lente, maar het tegendeel is waarschijnlijk belangrijker: de BBP-cijfer moeten bevestigen dat de ergste “recessiedruk” achter de rug is. Verder geeft ook Polen BBP-cijfers over het eerste kwartaal vrij en krijgen we speeches van onder meer Villeroy (ECB), Kashkari en Bowman (Fed).

- Bedrijfsresultaten komen er onder meer van Cisco, Dada Nexus, Finvolution, Grab Holdings, Jin Medical, ZTO Express, ABNAmro, Allianz, Burberry, Commerzbank, Compass, E.On, Experian, ImperialBrands, Poste Italiane, Thyssen Krupp, Thalanx, TUI, Unisoft, Rockwool, Freenet, Care Property Invest en Britvic.

Beursnieuws België en Nederland

Montea vergroot aanwezigheid in North Sea Port in Gent

- De specialist in logistiek vastgoed vergroot haar aanwezigheid in de haven van Gent door de aanschaf van een site van 20.000 m² groot. Tailormade Logisitcs (TML), een Belgisch transportbedrijf en logistieke dienstverlener met uitvalsbasissen op strategische plaatsen in België en Nederland, verkoopt de site en engageert zich om deze minstens voor 10 jaar te huren van Montea. Montea betaal 11,7 miljoen euro in aandelen aan TML en zal daarom 148.396 nieuwe aandelen uitgeven, tegen 82 euro per stuk. Geen impact op de ‘opbouwen’-aanbeveling en koersdoel van 90 euro.

Oxurion doet nieuwe kapitaalverhoging

- Het Leuvense bedrijf dat onderzoek verricht naar oftalmologische therapieën voor de behandeling van netvliesaandoeningen meldt dat Atlas Special Opportunities vier converteerbare obligaties in Oxurion converteerde, wat resulteert in een kapitaalverhoging van 100.000 euro. Deze conversie vormt deel van Atlas Special Opportunities kapitaaltoezegging 20 miljoen euro. Er komen zo 1.086.956.521 nieuwe Oxurion-aandelen bij waardoor het totale aantal uitstaande aandelen over de 10 miljard springt.

ABN Amro doet stevig beter dan verwacht

- De Nederlandse bank doet in het eerste kwartaal op zowat alle vlakken beter dan verwacht. Zowel de netto-intrestinkomsten als de fee-inkomsten overtreffen de verwachtingen dankzij onderliggende groei, met strikte kostenbeheersing bovenop een sterke daling van de reguleringsheffingen. De bijzondere waardeverminderingen blijven volgens KBC Securities ‘onhoudbaar laag’, wat leidt tot een nettoresultaat dat het 29% beter doet dan de gemiddelde analistenverwachting en zelfs 62 miljoen hoger dan de meest optimistische schatting. De voorspelling voor heel 2024 ligt ongeveer in lijn met de verwachtingen, terwijl de voorspelling voor 2026 een stijging van de analistenramingen impliceert. Geen impact op de ‘Kopen’-aanbeveling en koersdoek van 17,5 euro.

Euronext meldt recordinkomsten in eerste kwartaal en start 'dark' trading

- Het bedrijf overtrof de verwachtingen ruimschoots met beter dan verwachte inkomsten, vooral trading en post-trade. De nettowinst steeg 45% op jaarbasis. Italiaanse derivaten zijn vorige maand gemigreerd naar Optiq en Euronext Clearing verwacht tegen het derde kwartaal 2024 een uitbreiding van derivaten, waardoor de bedrijfskasstroom aanzienlijk kan verbeteren en een verdere opwaartse trend mogelijk blijft. Geen impact op ‘kopen’-aanbeveling en koersdoel van 108 euro.

KBC Securities trekt koersdoel voor MaaT Pharma op na kapitaalverhoging

- MaaT voltooide een kapitaalverhoging van 2,3 miljoen nieuwe gewone aandelen tegen een prijs van € 8 per aandeel (korting van ca. 14% t.o.v. laatste sluiting). Het haalde daarmee netto 17,3 miljoen euro op. Die nieuwe fondsen halen de financieringszorg voor MaaT weg, waardoor het bedrijf kan verder werken tot begin 2025 (voorheen was dat tot het eind van kwartaal die van dit jaar), geeft KBC Securities aan. De analisten pasten hun model aan en verhogen nu het koersdoel van 13 naar 14 euro. De ‘Kopen’-aanbeveling blijft intact.

KBC Securities past koersdoel voor HomeInvest aan

- KBC Securities actualiseerde haar model na de stijging van de reële waarde van vastgoedbeleggingen met EUR 50,8 miljoen en de aangekondigde verkoop van activa. Die verkoop ter waarde van EUR 40,6 miljoen heeft een negatieve impact van 2,0% op de brutohuuropbrengsten voor boekjaar 2024, maar verhoogt EPRA-winstraming met 1,6% dankzij lagere financiële kosten. Dat alles resulteert in een hoger koersdoel: van 17,5 naar 18 euro. De ‘Houden’-aanbeveling blijft behouden.

Dalende cashburn bij Nyxoah

- De slaapspecialist ziet in het eerste kwartaal het operationele verlies stijgen van 11,4 (eerste kwartaal 2023) naar 12,2 miljoen euro, blijkt uit het kwartaalrapport. De cashburn daalde licht: van 4,6 miljoen euro per maand in 2023 naar 4,5 miljoen euro momenteel. Het is voor Nyxoah nu wachten op de goedkeuring van het Genio-systeem in Amerika.

Nieuwste ASML-machines misschien niet nodig voor nieuwe TSMC-chips

- De Taiwanese chipmaker TSMC hoeft niet noodzakelijkerwijs ASML's "High NA EUV"-machines van de volgende generatie te gebruiken voor een komende generatie chipproductietechnologie, zei TSMC-directeur Zang. Verwacht wordt dat de High NA-lithografietools zullen helpen de chipontwerpen met wel tweederde te verkleinen, maar chipmakers moeten dat voordeel afwegen tegen de hogere kosten en de vraag of de oudere technologie van ASML betrouwbaarder en goed genoeg is. SMC, 's werelds grootste contractchipmaker, is de grootste gebruiker van ASML's reguliere EUV-machines. "Ik hou van de technologie, maar ik hou niet van de prijs", vertelde Zhang.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 15/05/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.