wo. 15 mei 2024

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als ofNine. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloud-activiteiten alsook logistiek.

Samenvatting

Alibaba's kwartaal kende een omzetgroei van bijna 7% op jaarbasis en klom daarmee naar 221,9 miljard yuan. Hiermee kwam het iets lager uit dan verwacht. Er was vooral een hogere groei verwacht in hun belangrijke e-commerce en clouddivisies. Hiernaast viel ook hun inkomstencijfer lager uit dan verwacht en daalde hun aangepast winst met 5% op jaarbasis naar 23.97 miljard yuan, dit voornamelijk omwille van bijkomende investeringen om hun competitiviteit te behouden. Positieve noot die we van het management mochten vernemen is dat ze een aandeleninkoop programma aankondigden van 4 miljard dollar en dat ze de eerste tekenen zien van een Chinese consument die weer meer spendeert.

Details

Totale groepsomzet kwam uit op 221.9 miljard yuan, wat op jaarbasis een groei impliceert van 6.6%. Overheen de segmenten is dit als volgt verdeelt:

- Taobao en Tmall Groep (Chinese e-commerce afdeling): +4%

- Internationale e-commerce afdeling: +45%

- Lokale diensten: +19%

- Cainiao (logistieke afdeling): +30%

- Cloud afdeling: +3%

Hierbij valt vooral op dat hun cloudafdeling en lokale e-comerce afdeling tragere groei kenden dan verwacht werd. Vooral in de cloudafdeling is de hoop dat ze op termijn zouden mee mogen wedijveren met hun Amerikaanse evenknieën. Deze kennen momenteel zeer sterke groeimarges en zijn heuse winstmachines, dit in tegenstelling wat China laat zien. Een verklaring kan gezocht worden in de Amerikaanse restricties die hen niet in staat stelt om de meest performante chips te gebruiken. Dit was ook de reden die Alibaba gaf om niet door te gaan met de IPO van deze divisie. Een IPO waar toch wel wat van verwacht werd om de onderwaardering van het bedrijf terug te drijven.

Bij hun e-commerce-afdeling komt de groei lager uit dan verwacht met slechts een groei van 4%. De verkoop op het platform groeit met meer dan 10%. Hier kan uit afgeleid worden dat Alibaba een verlaging doorvoorde van de kosten per order. Dit is weer een bewijs dat de markt competitiever is geworden en ook verkopers op zoek gaan naar de platformen waar ze de meeste winst in overhouden. Uiteindelijk zorgt Alibaba er hierdoor wel in om haar verlies van marktaandeel in te perken maar dit gaat wel ten koste van hogere opbrengsten. Het is in deze divisie dus nog duidelijk wachten op verbetering bij de Chinese consument. Hier gaf het management aan dat ze eerste lichtpuntjes zien van een meer positievere consument die weer opnieuw geld durft te spenderen.

Ook wat hun inkomsten betreft is de analist van KBC Securities, Tom Noyens, niet geheel opgelucht. Hun aangepast winstcijfer daalde met 5% op jaarbasis naar 23,97 miljard yuan. Hun marges daalden in hun meeste divisies voornamelijk door verder doorgedreven investeringen. Het management gaf aan dat ze inderdaad op dit moment groei verkiezen en uiteraard kost koken geld.

Hiernaast kondigde Alibaba wel een mooie zoethouder aan met een aandeleninkoop programma van 4 miljard dollar. Dit is weer een significante inkoop van eigen aandelen en moet hen op termijn afhelpen van de lage waardering.

KBC Securities over Alibaba

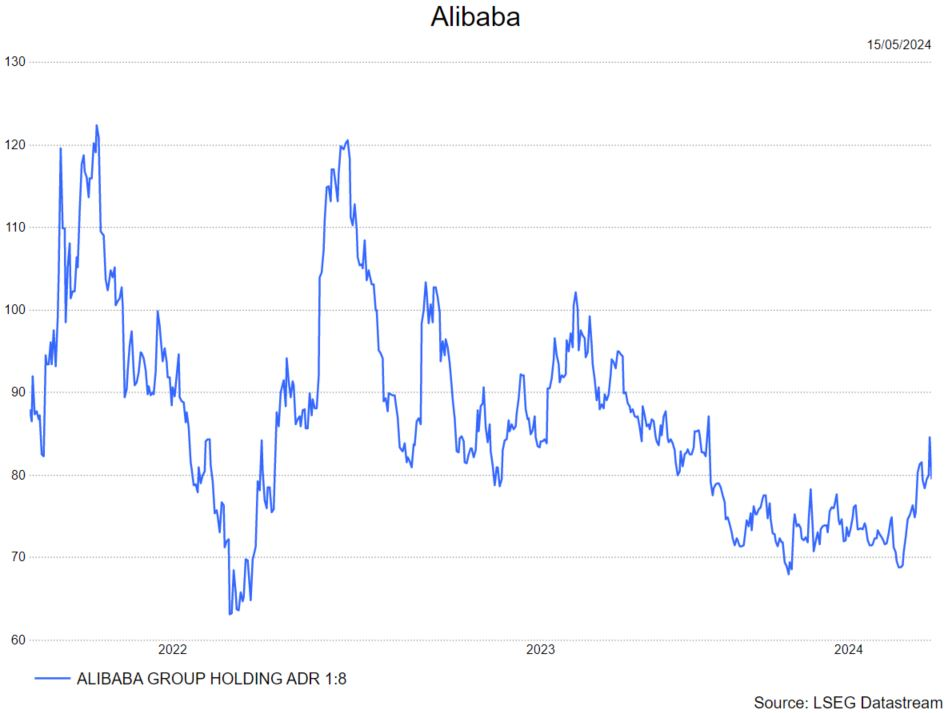

Dat er economische problemen zijn in China is al langer gekend. Dat deze een impact hebben op Alibaba was ook al geweten en dat is te zien aan de beurskoers die nog altijd manisch depressief is. Ook de laatste resultaten laten zien dat de problemen nog niet over zijn en dat de Chinese consument het inderdaad moeilijker heeft. Hierdoor komt de groei nog niet onder stoom. Het management probeert die te prikkelen door grotere investeringen en meer toegevingen naar de klanten toe. Dit gaat ten koste van korte termijnwinsten maar moet hen op termijn een betere uitgangspositie geven wanneer de economie weer aantrekt. Het is voorlopig jammer genoeg nog op dit laatste wachten.

Tom blijft bij zijn 'kopen'-aanbeveling omdat de waardering van het aandeel zeer goedkoop is, zelfs met een grote geopolitieke korting. Ook het koersdoel blijft ongewijzigd staan op 105 dollar.