wo. 22 feb 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 23 februari

- Bedrijfsresultaten

- Alibaba

- Cheniere Energy

- Domino's Pizza

- Genuine Parts

- Newmont

- Moderna

- Warner Bros

- Aalberts

- Arkema

- Axa

- BAE Systems

- Bouygues

- Bureau Veritas

- Deutsche Telekom

- Eni

- EssilorLuxottica

- Getlink

- Hays

- Heidelbergcement

- Knorr-Bremse

- Lundberg

- Rolls-Royce

- Solvay

- Telefonica

- Valeo

- Ascencio

- Biocartis

- Bpost

- ForFarmers

- Fugro

- Galapagos

- SBM Offshore

- Solvac

- Van Lanschot

- VGP

- Ex-dividend

- AstraZeneca

- Chemours

- GSK

- Unilever

- Macro-economie

- Japan: vakantie: verjaardag van de Keizer

- EU: CPI

- VS: BBP - ruwe olievoorraden - 1ste aanvragen werkloosheidsvergoeding

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Mee met de markt: 'Wall Street zakte eindelijk door zijn poten'

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Bolero's ongemeen interessante maandelijkse holdingupdate

- Ageas: 1 miljard euro nettowinst, dankzij China

- Meest verhandelde aandelen bij Bolero

- BESI: orderboek jaagt non-believers uit het water

- Bedrijfsnieuws uit Amerika

Bolero's ongemeen interessante maandelijkse holdingupdate

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +127%

Sofina: +176%

Brederode: +300%

D'Ieteren: +381%.

Ter vergelijking: de BEL 20: +40% en Berkshire Hathaway: +196%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden. De vorige update, van februari, kan je hier terugvinden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding, KBC Ancora, Solvac en Financière de Tubize.

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf de derde week van februari tot 15 maart) ging het HU er 2,9% op achteruit. De BEL 20 ging er in dezelfde periode 4,2% op achteruit. De Euronext 100 index en de Euro Stoxx 50 daalden met respectievelijk 2,2 en 1,4%. De prestatie van de holdings werd ondersteund door de monoholdings, want die daalden gemiddeld slechts met 0,7%, dankzij sterke prestaties op maandbasis van Heineken Holding (+5,9%) en Financière de Tubize (2,3%). Bij de gewone holdings viel er een verlies te noteren: -3,8%.

- Sinds begin dit jaar

Tot dusver in 2023 bedraagt het rendement van de holdings 1,4%. Ze doen zo, voor het eerst dit jaar, beter dan de BEL 20 (+0,7%), maar liggen achter op de Euronext 100 index (+7,5%) en de Euro Stoxx 50 index (+10,1%). In die periode fungeerden de gewone holdings als rem, want ze leverden een negatief rendement van 1,5% op, tegenover een rendement van +8,7% voor de monoholdings. Tot dusver in 2023 zijn de drie beste presteerders: Heineken Holding (+8,2%), Compagnie de Bois Sauvage (+4,6%) en Financière de Tubize (+2,3%).

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. Alle holdings samen noteren aan een gemiddelde korting ('discount') ten opzichte van hun geschatte intrinsieke waarde van 28,9%. Dat is 5,4% hoger ten opzichte van een maand eerder. Die beweging werd voornamelijk veroorzaakt door de gewone holdings, die vandaag aan een gemiddelde korting noteren van 29,5% (+8,4% in vergelijking met vorige maand) tegenover een korting van 27,7% (-1,3%) voor de monoholdings.

Tops en Flops

- Flop 3

Op 3: KBC Ancora (-8%): Het KBC-aandeel kende een rally sinds het begin van het jaar tot begin maart. Maar sinds 6 maart daalde het KBC Ancora-aandeel door de massale verkoop van het KBC-aandeel. Die verkoop werd gedreven door de vrees voor een mogelijke grootschalige besmetting van het bankwezen na het omvallen van onder meer Sillicon Valley Bank.

Op 2: Ackermans & van Haaren (-8%): 34,7% van de nettoactiefwaarde van A&vH bestaat uit private banking-activiteiten (Bank Delen en Bank van Breda). Beleggers verkochten het aandeel uit angst voor de gevolgen van de ineenstorting van Silicon Valley Bank (SVB).

Op 1: Sofina (-11,8%): Sofina werd getroffen door de vrees dat haar portefeuillebedrijven hun deposito's bij SVB zouden verliezen en door de kans op een wijdverspreide besmetting van de banken. De Amerikaanse centrale bank (Fed) greep in en de Britse bank HSBC kocht de activiteiten van SVB in het VK over. Beide operaties garanderen de depositohouders hun geld maar lopende kredietlijnen werden bevroren. Sofina publiceert haar jaarverslag op 30 maart 2023. Dat zou meer informatie moeten verschaffen over de blootstelling van haar participaties aan SVB.

- Top 3

Op 3: Financière de Tubize: (+2,3%) De belangrijkste katalysator waren UCB's jaarresultaten en de voorspellingen voor 2023. De resultaten van 2022 verrasten niet. De EBITDA-vooruitzichten voor 2023 zijn iets beter dan was verwacht. Belangrijker nog is dat in 2023 Bimzelx in de VS goedkeuring zal krijgen of niet.

Op 2: Compagnie du Bois Sauvage (+2,4%): Bois Sauvage publiceerde haar jaarresultaten voor 2022 en die wezen op een gezonde groei van de chocoladeactiviteiten. Ook het lopende aandeleninkoopprogramma, dat binnenkort afloopt, ondersteunde de beurskoers.

Op 1: Heineken Holding (+5,9%): Heineken publiceerde solide jaarresultaten met een bedrijfswinst (beia) dat autonoom steeg met 24%. Dat was beter dan de verwachtingen van de analisten. Heineken stelde ook gerust door de vooruitzichten voor boekjaar 2023 te herbevestigen. De bedrijfswinst moet met tussen de 5 en de 10% stijgen en dat ondanks de inflatie. De succesvolle plaatsing van de helft van het belang van FEMSA in Heineken neemt een aanzienlijk deel van de verkoopsdruk op het aandeel weg.

Kortingen

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings.

Kolom 2 'Recommendation' - bevat vier subkolommen:

Rating = het advies.

Upside Potential = opwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen om het koersdoel (Target Price) te bereiken.

Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Die toegepaste korting vind je in de kolom 3 'Discount' (onder subkolom ‘Impl. Disc. TP to TEV’). Zo komt hij aan het koersdoel.

Last Price = koers van het aandeel op moment van opmaak van de tabel.

Kolom 3 'Valuation' - bevat twee subkolommen:

TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

Kolom 4 'Discount' - bevat drie subkolommen:

Impl. Disc. TP to TEV = korting die Sharad toepast op zijn TEV om tot zijn Target Price (koersdoel) te komen.

Current Discount = huidige korting: korting waarmee je de holding momenteel kan kopen ten opzichte van de waarde van het aandeel aangegeven door de holding zelf (NAV).

2Y Avg Discount = de gemiddelde korting van de afgelopen twee jaar waartegen je de holding op de beurs kon kopen ten opzichte van de telkens geüpdatete NAV.

Kolom 5 'Characteristics' - bevat 5 subkolommen:

Market cap (€m) = hoeveel de holding waard is, uitgedrukt in miljoen euro.

Daily value = het gemiddelde dagelijkse handelsvolume is het aantal aandelen van de holding dat gemiddeld (tijdens de laatste 20 dagen) op één handelsdag van eigenaar verandert, uitgedrukt in miljoen.

Bèta = de verwachte beweging van een aandeel ten opzichte van bewegingen in de totale markt. Een bèta groter dan 1,0 wijst erop dat het aandeel volatieler is dan de bredere markt. Een bèta kleiner dan 1,0 wijst op een aandeel met een lagere volatiliteit.

KBCSE Div. yield = dividendrendement op basis van de Last Price (laatste koers) en op basis van de meest recente informatie waarover Sharad bezit.

Net cash (%NAV): netto cashpositie van de holding ten opzichte van de NAV, uitgedrukt in %.

Sharads Keuze

- D'Ieteren : een waarderingskloof die zit te wachten om gedicht te worden

D'Ieterens kroonjuweel Belron blijft profiteren van het toegenomen aantal sensorkalibraties bij auto's, die gepaard gaan met hoge marges. Daarnaast is de activiteit van herstelling en vervanging van voertuigbeglazing veerkrachtig ten tijde van economische achteruitgang. Gezien haar positie als marktleider en haar relatie met de verzekeraars beschikt Belron ook over een sterk prijszettingsvermogen. Bij D'Ieteren Auto blijft het aantal inschrijvingen van Belgische wagens laag, maar premiumwagens met hogere marges krijgen de prioriteit. Verder waardeert Sharad de diversificatie van de holding via recente toevoegingen TVH Parts en PHE Holding, die beide enige gelijkenissen vertonen met Belron in termen van consolidatiepotentieel en marktresistentie. Sharad blijft bij zijn 'Kopen'-aanbeveling en koersdoel van 205 euro.

Het D'Ieteren-aandeel noteert momenteel tegen een koers van 173,90 euro.

- GBL: private equity en Sienna zal op termijn 40,0% van de portefeuille uitmaken

Sharad gelooft dat de markt de initiatieven van GBL om haar activiteiten en aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de opeenvolgende belangrijke

aandeleninkoopprogramma's en een nieuwe strategie om aandeelhouderswaarde te creëren (door de toewijzing aan private/alternatieve activa te verhogen tot 40% van de totale portefeuille), nog niet voldoende waardeert. De NAV van GBL is in aanzienlijke mate blootgesteld aan de schommelingen van de publieke markt (ongeveer 70% van de NAV bestaat uit beursgenoteerde bedrijven). Deze beursgenoteerde activa zijn van hoge kwaliteit en kunnen in een economisch onzekere periode een omzet- en EBITDA-groei met dubbele cijfers voorleggen.

Sharad verwacht niet dat de waardering van de privéactiva aanzienlijk zal dalen. Momenteel wordt GBL verhandeld tegen een korting van meer dan 35%, terwijl een korting van 20% meer gerechtvaardigd is, volgens hem. Na actualisering van het model met de cashopbrengst na de verkoop van enkele belangen en met het terugkopen van aandelen, herhaalt Sharad zijn ‘Kopen’-aanbeveling met 96 euro als koersdoel.

Het GBL-aandeel noteert momenteel tegen een koers van 76,42 euro.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Tijdens het jaar 2022 slaagde de portefeuillebedrijven van Ackermans & van Haaren (AvH) erin beter te presteren dan verwacht en boekte de groep een recordwinst van 708,7 miljoen euro, deels te danken aan de verkoop van Manuchar en Anima. DEME (onder meer baggerwerken) herhaalde haar vooruitzichten voor het boekjaar met slechts een lichte winstdaling, Het CFE-aandeel (bouwbedrijf) herstelde sterk na het overtreffen van de marktverwachtingen en de private bankingdivisie profiteerde van de hogere rente en slaagde erin om meer cash aan te trekken, ondanks het lage beleggersvertrouwen.

Sharad meent dat AvH goed gepositioneerd is om door de woelige wateren van 2023 te navigeren. Hoewel de veerkracht van AvH's portefeuille in de komende kwartalen op de proef zal worden gesteld, denkt Sharad dat de portefeuillebedrijven over een sterke machtspositie beschikken in hun respectievelijke sectoren en dus niet zwaar getroffen zullen worden door de algemene markttrends. Het lopende programma om eigen aandelen in te kopen voor een bedrag van 70 miljoen euro moet de koers ondersteunen.

Sharad herhaalt daarom zijn 'Kopen'-advies met als koersdoel 188 euro. Het AvH-aandeel noteert momenteel tegen een koers van 152,6 euro.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Microsoft sluit met Nvidia 10-jarige deal over “Call of Duty” en andere games

- Microsoft heeft een 10-jarige deal gesloten om “Call of Duty” en andere spellen van Activision naar het gameplatform van Nvidia te brengen, tenminste indien de Xbox-producent de toestemming krijgt om zijn felbevochten overname van Activision ter waarde van 69 miljard dollar af te ronden. Voor Nvidia is dat bod nu voldoende goed om te steunen, maar de deal zou nog steeds moeilijk te verkopen kunnen zijn aan de toezichthouders.

Walmart toont zich erg voorzichtig in vooruitzichten voor 2023

- Walmart toonde zich erg voorzichtig in zijn vooruitzichten voor 2023. De kleinhandelaar verwacht minder winst dan het cijfer waar analisten op hoopten omdat neerwaartse druk op de consumentenbestedingen de winstmarges onder druk kunnen zetten.

Home Depot vreest voor dalende vraag naar goederen voor woningverbetering in 2023

- Home Depot vreest voor een dalende vraag naar goederen voor woningverbetering in 2023, omdat de inflatie het vermogen van klanten om uit te geven aan verbouwingsprojecten aantast. De voorspelde jaarwinst lag daardoor onder de lat, ook omdat de loonkosten moet zo’n 1 miljard dollar zullen stijgen. De winst moet via die weg met zo’n 5% kunnen dalen, terwijl analisten mikten op 0,4% groei.

Aandeelhouders van AMC Entertainment spannen rechtszaak aan tegen de keten

- Aandeelhouders van AMC Entertainment hebben een rechtszaak aangespannen waarin zij de bioscoopketen ervan beschuldigen hen te omzeilen in een poging het aantal aandelen te verhogen. Met name Allegheny County Employees' Retirement System is ontevreden. AMC en verschillende van zijn directeuren zouden de staatswet hebben overtreden om het stemrecht van gewone aandeelhouders uit te hollen. Wordt vervolgd.

BESI: orderboek jaagt non-believers uit het water

De vierdekwartaalresultaten van BE Semiconductor Industries (Besi) lagen in lijn met de verwachtingen: de omzet was 3% beter, terwijl de winst 2% lager uitviel. Maar de orderontvangst van 180,5 miljoen euro ligt wel ver boven de verhoopte 122 miljoen euro, dankzij high-end smartphonetoepassingen en hybride hechtsystemen, meldt KBC Securities-analist Thibault Leneeuw.

Boven de lat in een vertragende markt

Centraal in de communicatie van deze ochtend was het aantal nieuwe boekingen ten belope van 180,5 miljoen euro. Dat cijfer lag ver boven de analistenverwachting van 122 miljoen euro. Het totale orderboek ging het jaar uit op 663,7 miljoen euro, een daling met 29,3% Dat wordt voornamelijk toegeschreven aan de zwakkere vraag en minder boekingen van Chinese onderaannemers.

Als we het orderboek eventjes terzijde laten liggen, dan valt warm en minder warm nieuws op. Zo daalde de omzet met 18,4% tot 137,7 miljoen euro in het vierde kwartaal, tegenover een terugval met 19,8% een jaar eerder. Dat wordt verklaard door een daling van de verschepingen van high performance computing, mainstream elektronicatoepassingen van Aziatische onderaannemers en aanhoudende zwakte in mobiele eindgebruikersmarkten.

Over heel 2022 daalde de omzet met 3,5% tot 722,9 miljoen euro. Daaruit werd een brutomarge gepuurd van 61,3%, een stijging tegenover de 59,6% die in 2021 werd gerealiseerd. Dat is voornamelijk het gevolg van een lager tijdelijk personeelsbestand, gunstige wisselkoersen en geen afwaardering van de voorraden.

Het nettoresultaat van 240,6 miljoen euro ligt 14,8% lager op jaarbasis, door een daling van de omzet, hogere uitgaven voor onderzoek en ontwikkeling én de afwezigheid van enkele belastingvoordelen.

Besi’s vooruitzichten

De omzet voor in het eerste kwartaal zal naar verwachting dalen met 0 tot 10%, terwijl de brutomarge stabiel moet blijven tussen 61% en 63%. Verder wordt verwacht dat de bedrijfskosten zullen dalen met 0 à 5%, terwijl de niet-operationele kosten zullen stijgen omwille van een extra 7 miljoen euro kosten voor op aandelen gebaseerde vergoedingen.

KCB Securities over Besi

Het toegenomen orderboek zorgt voor een algemene zucht van opluchting bij pessimistische beleggers die het aandeel midden 2022 naar niveaus van net iets meer dan 40 euro stuurden, geeft Thibault Leneeuw aan.

Naast een belangrijke verbetering van de vooruitzichten van de markt voor assemblageapparatuur en meer bepaald het geavanceerde verpakkingssegment, is hij van mening dat Besi tussen 2019 en 2023 een gemiddelde groeivoet van de omzet moet halen van zo’n 24%, wat meer is dan de schattingen van onderzoeksbureau VLSI. Die mikt immers op 21% gemiddelde groei. Een sneller dan verwachte invoering van hybrid bonding zou deze ramingen aanzienlijk verhogen.

Rekening houdend met de aanhoudende groei van het marktaandeel en de beste marges in zijn klasse, wordt Besi door onze Thibault Leneeuw gewaardeerd op 18x de EV/EBIT voor 2022, of 84 euro per aandeel. Dat komt neer op een premie van 15% ten opzichte van het 5-jaarsgemiddelde. Geen impact op “Opbouwen”-advies en 68 euro koersdoel.

Het Besi-aandeel noteert momenteel aan een koers van 73,86 euro (+9,23%).

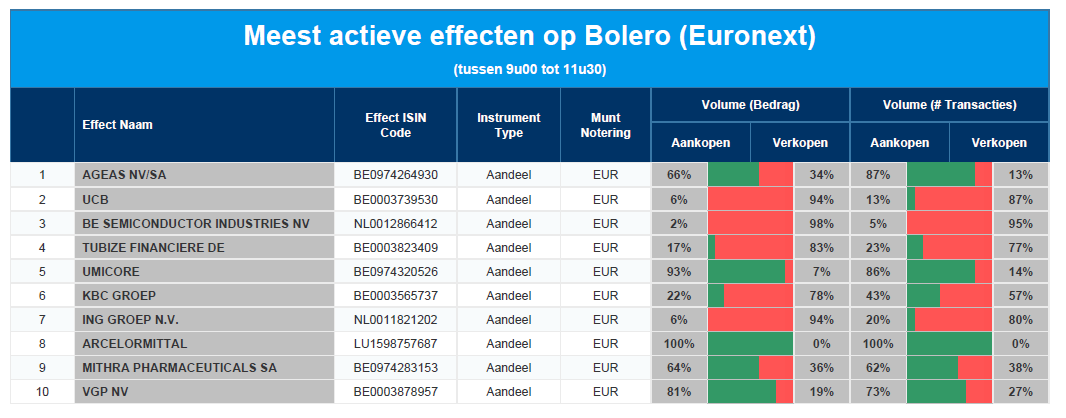

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - UCB - BE Semiconductors - Tubize - Umicore - KBC - ING - Arcerlor Mittal - Mithra - VGP

Ageas: 1 miljard euro nettowinst, dankzij China

Bij de Belgische verzekeraar Ageas hadden de vorst in het VK en de overstromingen in Portugal een negatieve impact op het kwartaalresultaat. In Europa landde de teller op slechts 0,5 miljoen euro, terwijl op 16 miljoen euro werd gemikt. Ook in herverzekering liep het niet lekker, want de bijdrage was -16,3 miljoen euro, terwijl 13 miljoen euro was beoogd. Maar de Aziatische resultaten waren 77,9 miljoen euro positief, bijna 44 miljoen euro beter dan verwacht, merkt KBC Securities-analist Thomas Couvreur op.

Azië houdt het schip recht

Het totale nettoresultaat in het vierde kwartaal, exclusief de impact van RPN (financieel instrument dat leidt tot kwartaalbetalingen aan, of te ontvangen van BNP Paribas Fortis, daterend uit het Fortis-tijdperk), bedroeg 304,1 miljoen euro, terwijl analisten op 300 miljoen euro hadden gemikt. Dat is dus beter dan verwacht én goed voor een stijging met 19,6% op jaarbasis. Dat brengt de teller op jaarbasis op 1,01 miljard euro, in lijn met de verwachtingen. Thomas Couvreur spit het vierde kwartaal uit:

- De nettowinst in België steeg met 15% op jaarbasis tot 129,6 miljoen euro en dat lag ver boven de verhoopte 122 miljoen euro. De groei was te danken aan het uitblijven van klimatologische calamiteiten in het vierde kwartaal. Dat was wel zo elders in Europa, waar de winstbijdrage bleef steken op 0,5 miljoen euro. Analisten hadden gemikt op 16 miljoen euro. Dat verschil is te verklaren door de impact van de vorst in het VK en de overstromingen in Portugal.

- Uitblinker van dienst was Azië, met een winstbijdrage van 77,9 miljoen euro. Analisten hadden slechts op 34 miljoen euro gemikt. Dat komt door een beperktere impact van bijzondere waardeverminderingen in combinatie met een solide onderliggend resultaat.

- De herverzekeringsactiviteiten doken 16,3 miljoen euro in het rood, terwijl op een winst van 13 miljoen euro werd gemikt. Voor die verklaring moeten we ook kijken naar de vorst in het VK.

Op segmentniveau ziet het plaatje er als volgt uit:

- Leven: de nettowinst kwam uit op 209,7 miljoen euro, terwijl op 130 miljoen euro werd gemikt.

- Niet-leven: de teller landde 17,7 miljoen euro onder nul, terwijl op een positieve 55 miljoen euro werd gemikt

Andere elementen die Thomas Couvreur optekende, zijn:

- De instroom daalt met 3% op jaarbasis, vooral uit Europa (-20%), wat slechts deels gecompenseerd wed door Azië (+9%). In België is er een daling met 3%, hoewel een krimp van 7% in Leven gecompenseerd door Niet-leven met +6%.

- De gecombineerde ratio (de som van uitgaven en verliezen gedeeld door de geïnde premies) landde op 102,5%, tegenover 96% vorig jaar. Dat komt vooral door Europa (108,4%) en de herverzekeringspoot (105,5%)

- De gecombineerde ratio daalde op jaarbasis in België en Azië.

- De Solvency II-ratio (Europese richtlijn die bepaalt hoeveel kapitaal die EU-verzekeraars moeten aanhouden om het risico van insolventie of bankroet te beperken) klokte af op 225%, beter dan de door analisten verhoopte 219%.

Verdere afbouw van FRESH

De algemene rekening bevat een positief effect van 146 miljoen door de vermindering van de uitstaande FRESH-verplichtingen van 384 miljoen tot 151 miljoen, inclusief de afwikkeling van de gekoppelde interest rate swap. Dat resulteerde in een aanzienlijke boekwinst. In het eerste kwartaal wordt slechts een zeer beperkte RPN-impact verwacht van zo’n 2 miljoen euro.

(Ter info: De FRESH (Floating Rate Equity-linked Subordinated Hybrid) effecten zijn kapitaaleffecten die op 7 mei 2002 werden uitgegeven door Ageasfinlux S.A. als Emittent, met ageas SA/NV als mede-debiteur, voor een totale hoofdsom van EUR 1.250 miljoen met een variabele coupon van 3-maanden Euribor + 135 basispunten. De effecten kunnen uitsluitend worden afgelost via omwisseling in aandelen van ageas SA/NV tegen een conversiekoers van EUR 315 per aandeel, waardoor deze in de praktijk een feitelijk eeuwigdurend instrument vormen.)

KBC Securities over Ageas

Ageas is een internationale verzekeringsmaatschappij in Leven en Niet-leven die actief is in Europa (België, VK, Portugal), en in Turkije en Azië via een minderheidsbelang in lokale joint ventures (meer matuur in China, Thailand, Maleisië en meer groei in India, Filippijnen en Vietnam). Azië vertegenwoordigde in de eerste helft van 2022 meer dan 40% van de groep, maar dat belang is na de vierdekwartaalcijfers toegenomen, meldt Thomas Couvreur.

Nu de erfenis van Fortis achter werd gelaten, heeft Ageas sinds 2012 jaarlijks aandeleninkoopprogramma’s gedaan met uitzondering van 2020 (wegens grotere fusies en overnames, namelijk de overname van een 25% belang in Taiping Re en een verhoging van het belang in India). Een groter fusie- en overnamedossier in de EU, bij voorkeur in Niet-Leven, blijft nog altijd een prioriteit.

Maar misschien nog belangrijker is de nieuwe strategie van de nog kersverse nieuwe CEO Hans De Cuyper. Die strategie kijkt naar het einde van 2024, waarvoor de doelstellingen vandaag ongewijzigd bleven en waarin ESG (nvdr. duurzaamheid) meer centraal staan dan ooit tevoren.

In het vierde kwartaal werd het groeiverhaal wat stokken in de wielen gestoken door de vorst in het VK, en in mindere mate de overstromingen in Portugal. Die hadden immers een veel grotere impact dan verwacht. Dat werd meer dan voldoende gecompenseerd door een heel stevig resultaat in China, waar op een grotere impact van waardeverminderingen werd gerekend. Die waardeverminderingen zijn nodig als de waarde van beleggingen een jaar lang onder de aankoopprijs ligt. De Chinese aandelenmarkten herstellen zich ondertussen, zodat er de komende kwartalen met stijging zou moeten kunnen worden aangeknoopt.

Er wordt zoals verwacht 3 euro dividend uitbetaald (er volgt dus nog een slotdividend van 1,5 euro), 9% hoger dan een jaar eerder. Geen impact op 50 euro koersdoel en “Kopen”-advies, besluit Thomas Couvreur.

Het Ageas-aandeel noteert momenteel tegen een koers van 41,17 euro. Goed voor een opwaarts potentieel van meer dan 20%.

Bolero's ongemeen interessante maandelijkse holdingupdate

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +136%

Sofina: +228%

Brederode: +311%

D'Ieteren: +436%.

Ter vergelijking: de BEL 20: +53% en Berkshire Hathaway: +207%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden. De vorige update, van januari, kan je hier terugvinden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding, KBC Ancora, Solvac en Financière de Tubize.

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf de derde week van januari tot de derde week van februari) hield het HU het bij een status quo (rendement van 0%). De BEL 20 ging er in dezelfde periode 0,9% op achteruit. De Euronext 100 index en de Euro Stoxx 50 stegen beide met 2,4%. De prestatie van de holdings werd gedragen door de monoholdings, want die werden 2,6% meer waard. Dankzij sterke prestaties op maandbasis van KBC Ancora (+8,3%), Heineken Holding (+4,6%) en Solvac (2,7%). Bij de gewone holdings viel er een verlies te noteren: -1,1%.

- Sinds begin dit jaar

Tot dusver in 2023 bedraagt het rendement van de holdings 4,7%, iets onder de prestatie van de BEL 20 (+5,9%), de Euronext 100 index (+11%) en de Euro Stoxx 50 index (+12,7%). Ook in die periode fungeren de gewone holdings als rem, want ze leverden een rendement van slechts 2,5% op, tegenover een rendement van 10,2% voor monoholdings. Tot dusver in 2023 zijn de drie beste presteerders: KBC Ancora (+16,5%), Sofina (+14,0%) en Solvac (+11,4%).

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. Alle holdings samen noteren aan een gemiddelde korting ('discount') ten opzichte van hun geschatte intrinsieke waarde van 23,5%. Dat is +0,8% ten opzichte van een maand eerder. Die beweging werd voornamelijk veroorzaakt door de gewone holdings, die vandaag aan een gemiddelde korting noteren van 21,1% (tegenover 29% voor de monoholdings).

Tops en Flops

- Flop 3

Op 3: Financière de Tubize (-5,1%) Na een korte dip eind januari, herstelde de koers van UCB zich in de eerste helft van februari. Die stijging valt deels te verklaren door een kleine vertraging in de goedkeuringsproces van een geneesmiddel bij concurrent argenx (myasthenia gravis) en door een Europese labeluitbreiding voor UCB's 'Fintepla'-geneesmiddel. Ondanks het herstel

van het UCB-aandeel, zag Financière de Tubize haar korting toenemen van 37,6% tot 38,8%, voornamelijk gedreven door een algemeen zwakkere markt.

Op 2: Gimv (-5,6%). De vrees voor een zware recessie leidde tot een kritisch onderzoek naar de kwaliteit van de portefeuillebedrijven van Gimv en hun vermogen om een recessie te overleven, aangezien de meeste van hen middelgrote bedrijven zijn die zich in de groeifase bevinden. De daling van het aandeel over de afgelopen periode kwam er vooral omdat de bredere marktrally aan kracht verloor en door de geruchten dat de Vlaamse overheid haar belang van 27,7% wil verkopen.

Op 1: Brederode (-8,9%). De daling van het aandeel was vooral te wijten aan teleurstellende resultaten van enkele portefeuillebedrijven, de nieuwjaarsrally die aan kracht verloor en de hoger dan verwachte CPI-gegevens die de markten deden twijfelen aan een zachte economische landing.

- Top 3

Op 3: Heineken Holding (+4,6%) publiceerde solide jaarresultaten met een bedrijfswinst die autonoom steeg met 24,0%, wat 2,0% beter was dan de verwachtingen van de analisten. Geruststellend ook was de herbevestiging van de vooruitzichten voor 2023, tot een hoog eencijferig groeicijfer van het bedrijfsresultaat en dat ondanks de stijgende kosten.

Op 2: D'Ieteren (+6,5%): Belron (onder meer Carglass) blijft profiteren van het toegenomen aantal interventies met hoge marges. De VGRR-activiteit (Vehicle Glass Repair & Replacement) is veerkrachtig tijdens een economische neergang. Als marktleider en gezien haar relatie met verzekeraars heeft Belron ook een sterk prijszettingsvermogen. Beleggers houden daarom van D'Ieteren, dat beschermd is tegen grote macroschokken.

Op 1: KBC Ancora (+8,3%): KBC Group rapporteerde zeer sterke jaarresultaten die stevig hoger lagen dan de analistenverwachtingen. De resultaten werden ondersteund door sterke netto intrestinkomsten, de aankondiging van 1,4 miljard aan extra kapitaaluitkeringen, waarvan 1 miljard euro voortkomt uit de goedgekeurde verkoop van KBC Ierland en een verhoging van de voorspellingen tot 2025. Bovendien voerde KBC Ancora verder haar aandeleninkoopprogramma van 50,0 miljoen euro uit en profiteerde het van het positieve momentum in de sector.

Kortingen

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings. In de derde kolom staan per holding de TEV en de NAV. TEV = de huidige geschatte waarde van de portfolio door KBC Securities (incl. eigen waarderingen voor de private belangen). NAV = de laatste, door de holding zelf gepubliceerde waarde aangepast met de koersverschillen van de beursgenoteerde participaties. De vierde kolom behandelt de korting (discount) per holding, waarbij TP staat voor Target Price (koersdoel) en vind je ook de gemiddelde korting voor de laatste twee jaar terug (2Y Avg. Discount).

Sharads Keuze

- D'Ieteren : Een waarderingskloof die zit te wachten om gedicht te worden

D'Ieteren publiceerde goede resultaten voor de eerste helft van 2002 en verhoogde tegelijkertijd zijn groeidoelstelling voor de aangepaste winst vóór belastingen voor 2022 van 25% naar 35%. De sterke resultaten werden aangedreven door alle divisies, vooral D'Ieteren Auto (verkoop van Volkswagen-auto’s in België) en TVH Parts (Belgische wereldspeler op gebied van onderdelen voor heftrucks, industriële voertuigen, bouwmachines en landbouwtractoren), terwijl de marges van Belron (autoglasactiviteiten, bij ons bekend via Carglass) ongeveer gelijk bleven.

Aangezien de inflatie bij Belron traditioneel een beetje later doorsijpelt, vertrouwt Sharad erop dat de marges bij Belron in de tweede helft van dit jaar opnieuw beschermd zullen worden, om vanaf 2023 opnieuw te verbeteren. Gezien de sterke groei en de verwachte verbetering van de marges in de meeste veerkrachtige sectoren, acht hij de korting van 40% (de koers van D'Ieteren bedroeg 182 euro bij publicatie) op zijn ‘som-der-delen’-waardering van € 254,7 niet te rechtvaardigen. Daarom behoudt hij zijn ‘Kopen’-advies met als koersdoel 205 euro.

Het D'Ieteren-aandeel noteert momenteel tegen een koers van 180,9 euro.

- GBL: Private equity zal op termijn 40,0% van de portefeuille uitmaken

Tijdens haar Capital Markets Day kondigde GBL een grotere focus op private equity (niet beursgenoteerde bedrijven) en op het Sienna-platform (poot binnen GBL die financiële diensten verleend) aan. GBL verwacht dat beiden samen op termijn tot 40% van de totale portefeuille zouden uitmaken. Dat is nu al bijna gelukt, aangezien private equity en Sienna samen momenteel 33% van de totale portefeuille en 39% van de netto-inventariswaarde (NIW) uitmaken.

GBL bereikte dat door consequent bij te dragen aan het Sienna-platform en door massale investeringen in de gezondheidssector (Affidea en Sanoptis). Op lange termijn voorspelt GBL een groei rond 15% voor Sienna en een groei iets onder 20% voor de private-equitytak. Ondertussen moet het vermogensbeheer voor derden door Sienna een stabiele bron van inkomsten zijn voor GBL. Dat creëert co-investeringsmogelijkheden voor de hele groep.

Ondanks de positieve vooruitzichten en de nieuwe strategie blijft het GBL-aandeel handelen tegen een korting van meer dan 30%, terwijl dat vóór de covidpandemie slechts 25% was. Sharad denkt dat de strategie van GBL aantrekkelijker is geworden door de grotere focus op private equity. Hij is ervan overtuigd dat een korting van 25% rechtvaardiger is. Daarom herhaalt hij zijn ‘Kopen’-aanbeveling met 96 euro als koersdoel.

Het GBL-aandeel noteert momenteel tegen een koers van 78,62 euro.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Tijdens het jaar 2022 slaagde de portefeuillebedrijven van Ackermans & van Haaren (AvH) erin beter te presteren dan verwacht. DEME (onder meer baggerwerken) herhaalde haar vooruitzichten voor het boekjaar met slechts een lichte winstdaling, CFE (bouwbedrijf) herstelde sterk na het overtreffen van de marktverwachtingen, en de private bankingdivisie profiteerde van de hogere rente en slaagde erin om meer cash aan te trekken, ondanks het lage beleggersvertrouwen.

Sharad meent dat AvH goed gepositioneerd is om door de woelige wateren van 2023 te navigeren. Hoewel de veerkracht van AvH's portefeuille in de komende kwartalen op de proef zal worden gesteld, denkt Sharad dat de portefeuillebedrijven over een sterke machtspositie beschikken in hun respectievelijke sectoren en dus niet zwaar getroffen zullen worden door de algemene markttrends.

Sharad herhaalt daarom zijn 'Kopen'-advies met als koersdoel 188 euro. Het AvH-aandeel noteert momenteel tegen een koers van 160,30 euro.

Europees aandelennieuws

Danone krikt omzet in 2022 met 13,9% op naar 27,7 miljard euro

- Danone krikte de omzet in 2022 met 13,9% op naar 27,7 miljard euro, zodat de recurrente nettowinst steeg van 2,17 naar 2,21 miljard euro. Het kon prijzen verhogen ondanks de stijgende grondstof- en energiekosten het hele jaar op de operationele marge wogen. Op vergelijkbare basis steeg de omzet met 7,8%, terwijl de operationele marge daalde van 13,7% naar 12,2%. Dat levert een dividendvoorstel van 2 euro per aandeel op, tegenover 1,94 euro over 2021, en het vooruitzicht op een vergelijkbare omzetgroei van 3 à 5%. De marge voor het recurrente operationeel resultaat zal eerder bescheiden toenemen.

Rio Tinto incasseert daling van jaarwinst met 38% en halveert dividend

- Rio Tinto incasseerde een daling van de jaarwinst met 38% en halveerde daarom het dividend. Aanleiding zijn de zwakkere ijzerertsprijzen door de afnemende vraag uit China, terwijl ook de hogere arbeids- en materiaalkosten de winst aangetast hebben. De grootste ijzerertsproducent ter wereld zei dat de consumptie in China tekenen van herstel vertoonde en dat de grondstofprijzen de afgelopen maanden steun hadden gevonden, hoewel de economie volatiel bleef.

Autofabrikant Stellantis meldt sterke jaarcijfers en inkoopprogramma van 1,5 miljard euro

- Autofabrikant Stellantis zei dat zijn bedrijfswinst in de tweede helft van vorig jaar met 17% is gestegen dankzij een sterke product- en prijsmix, ondanks aanhoudende problemen met de logistiek en de levering van halfgeleiders. De bedrijfswinst (EBIT) landde op 10,94 miljard euro, terwijl slechts op 9,63 miljard euro wed gemikt. Er wordt een dividend van 1,34 euro per aandeel uitbetaald en er wordt een inkoopprogramma van maximaal 1,5 miljard euro op poten gezet.

Duitse onlinemoderetailer Zalando schrapt honderden banen

- De Duitse online moderetailer Zalando gaat honderden banen schrappen in het hele bedrijf, door de overexpansie in sommige gebieden en een moeilijker economisch klimaat sinds de pandemie van het coronavirus. Die pandemie zorgde in 2020 en 2021 wel voor een forse boost, maar die is sinds 2022 afgenomen.

Europees aandelennieuws

Beursuitbater Euronext brengt bod uit op Allfunds

- Beursuitbater Euronext bevestigde gisteren tijdens beurstijd dat het een bod van 8,75 euro per aandeel uitbracht op het Spaanse wealth management fonds Allfunds, dat noteert in Amsterdam. Allfunds bestudeert dat overnamebod, dat voor 5,69 euro uit aandelen bestaat, aangevuld met 0,04059 aandeel Euronext. Voor aandelen die zich aanmelden komt daar nog een cash bedrag bij van 5,5% per jaar, dat loopt tot maximaal 31 maart 2024 of wanneer het bod sluit. Euronext sprak alvast met aandeelhouders Hellman & Friedman en BNP Paribas, die samen 46,4% van de aandelen aanhouden.

Deutsche Telekom rapporteert vierdekwartaalwinst die verwachtingen overtreft

- Deutsche Telekom rapporteerde over het vierde kwartaal een winst die de verwachtingen overtreft, dankzij klantengroei in Duitsland en een sterke prestatie van T-Mobile US.

Drie klimaatorganisaties dagen BNP Paribas vandaag rechter

- Drie klimaatorganisaties zullen BNP Paribas, de grootste bank van de eurozone, vandaag voor de rechter dagen omdat haar leningen aan olie- en gasmultinationals een wettelijk bindende verplichting schenden om ervoor te zorgen dat haar activiteiten het milieu niet schaden.

Bouygues meldt stijging van bedrijfsresultaat op jaarbasis

- Het Franse bouw-telecomconglomeraat Bouygues meldde een stijging van het bedrijfsresultaat op jaarbasis, dankzij goede commerciële prestaties in al zijn bedrijfssegmenten.

Mercedes-Benz werkt samen met Google en dat werpt vruchten af

- Mercedes-Benz heeft samengewerkt met Google voor navigatie en zal “supercomputerachtige prestaties” bieden in elke auto met automatische rijsensoren in een poging om te concurreren met Tesla en Chinese nieuwkomers.

Rolls-Royce overtreft verwachtingen en krikt bedrijfswinst op met 57%

- Het Britse Rolls-Royce overtrof de verwachtingen. De onderliggende bedrijfswinst steeg immers met 57% tot 652 miljoen pond, dankzij betere prestaties bij Civil Aerospace en Power Systems. Volgens de nieuwe CEO is de groep nog tot veel meer in staat, vooral om cash te genereren en daardoor de schuld te verminderen.

Heathrow Airport verkleint jaarverlies, maar kan nog lang geen dividenden betalen

- Heathrow Airport, de drukste hub van Groot-Brittannië, verkleinde het jaarverlies, omdat het verder herstelt van de pandemie. Het aantal passagiers verdrievoudigde tot 61,6 miljoen, vergeleken met een prognose van 60 à 62 miljoen mensen. Die prognose betekende 25% minder dan in 2019, het jaar vóór COVID-19. Maar de onderliggende winstgevendheid werd negatief beïnvloed door inflatie en lagere passagiersaantallen. Dat leverde in 2022 een verlies op voor belastingen van 684 miljoen pond, zodat er geen dividenden zullen worden uitbetaald.

Italiaanse energie groep Eni zag aangepaste nettowinst stijgen tot 13,3 miljard euro in 2022

- De Italiaanse energie groep Eni zag de aangepaste nettowinst stijgen tot 13,3 miljard euro in 2022, wat meteen het hoogste cijfer is in 10 jaar tijd. Dat is te danken aan een sterk vierde kwartaal, waarin de nettowinst landde op 2,5 miljard euro, terwijl analisten op 2,49 miljard euro mikten. Sterkhouders waren de sterkere focus op energiezekerheid en een piek in de energieprijzen.

Beursnieuws België en Nederland

Alfen en SemperPower willen grootste batterij-energieopslagsysteem van Nederland bouwen

- Alfen en SemperPower willen het grootste batterij-energieopslagsysteem van Nederland bouwen. Dat moet al in het vierde kwartaal van 2023 in werking gesteld kunnen worden Het 30MW/68 MWh batterij-energieopslagsysteem zal de integratie van hernieuwbare energie in de Nederlandse elektriciteitsmarkt versnellen. Er werd geen financiële details verstrekt, maar het is wél goed voor het momentum.

Bij Ageas compenseert Azië vorst in VK en overstromingen in Portugal

- Bij Ageas hadden de vorst in het VK en de overstromingen in Portugal een negatieve impact op het kwartaalresultaat, waarin wel sterke resultaten in Azië geboekt werden. In Europa landde de teller op slechts 0,5 miljoen euro, terwijl op 16 miljoen euro werd gemikt. Ook in herverzekering liep het niet lekker, want de bijdrage was -16,3 miljoen euro, terwijl op 13 miljoen euro werd gemikt. Maar de Aziatische resultaten waren 77,9 miljoen euro positief, terwijl op 34 miljoen werd gemikt. En ook België deed het zeer goed, met een nettowinst van 129,6 miljoen euro. Er wordt 3 euro dividend uitbetaald, onder meer omdat de Solvency II ratio zeer hoog blijft met 225%. Geen impact op “Kopen”-advies en 50 euro koersdoel.

Verzekeraar ASR meldt solide operationeel resultaat, dankzij zeer lage gecombineerde ratio

- Verzekeraar ASR meldde een solide operationeel resultaat, dankzij een zeer lage gecombineerde NL-ratio. De kapitaalgerelateerde cijfers liggen in lijn met de verwachting, misschien zelfs iets daaronder. De brutopremies voor niet-leven stegen vorig jaar met 3,7% tot 4,28 miljard euro, terwijl op 4,21 miljard euro werd gemikt. De brutopremies Leven stegen met 3,1% op jaarbasis tot 1,95 miljard euro, daar waar 1,93 miljard verwacht werd. Niets spannends, hoewel de aandacht duidelijk moet uitgaan naar de aanstaande integratie van Aegon NL. Geen impact op “Opbouwen”-advies en 46 euro koersdoel.

Resultaten van BESI Semiconductor voor vierde kwartaal lagen in lijn met de verwachtingen

- De resultaten van BESI Semiconductor voor het vierde kwartaal lagen in lijn met de verwachtingen: de omzet was 3% beter, terwijl de winst 2% lager uitviel. Maar de orderontvangst van 180,5 miljoen euro ligt wel ver boven de verhoopte 122 miljoen euro, dankzij high-end smartphonetoepassingen en hybride hechtsystemen. De omzet kan in het eerste kwartaal met 0 à 10% dalen omdat er veel geleverd wordt in het tweede kwartaal. Wel is de markt voor assemblageapparatuur bevindt “in een klassieke neergang belandt na twee sterke jaren van groei”. Geen impact op “Opbouwen”-advies en 68 euro koersdoel.

Omzet en marges van UCB overtreffen verwachtingen na verwachte dip in 2022

- De omzet en de marges van UCB overtroffen de verwachtingen na een verwachte dip in 2022, terwijl de nettowinst en de kernwinst per aandeel lager uitvielen. De prognose voor 2023 ligt in lijn met de verwachtingen, met een verdere daling als gevolg van het verlies van exclusiviteit voor Vimpat, terwijl de reeks nieuwe productlanceringen/labeluitbreidingen (bimekizumab/ Fintepla/ rozanolixizumab/ zilucoplan) wordt opgevoerd. Belangrijk is dat de verwachtingen voor 2025 op koers blijven met een omzet van ten minste 6,0 miljard euro en EBITDA-marges ergens tussen 30% en 40%. Geen impact op “Kopen”-advies en 110 euro koersdoel.

Wolters Kluwers zeer solide resultaten resulteren in hoger koersdoel

- Wolters Kluwer kwam een zeer solide resultaten naar buiten, die de verwachtingen overtroffen. De omzet kwam uit op 5,45 miljard euro tegen 4,77 miljard euro een jaar eerder, goed voor 6% autonome groei. De groep verwacht voor 2023 een stijging van de winstmarge, eveneens tot boven de verwachtingen. Er werd ook een nieuw aandeleninkoopprogramma opgezet, ter waarde van 1 miljard euro, waarvan inmiddels al voor 100 miljoen euro is ingekocht. Dat maakt dat KBC Securities het koersdoel optrekt van 106 naar 109 euro. Gezien het relatief beperkte opwaartse potentieel, blijft het “Houden”-advies op de tabellen staan.

Xior ziet af van overname van Aachen BlueGate

- Xior liet weten dat het van zin is om de overname van Aachen BlueGate niet te laten doorgaan. BlueGate was een gemengd project met commercieel vastgoed en dat paste niet echt in de studentenwinkel. Die beëindiging was al aangekondigd samen met de publicatie van de resultaten, maar de enige vraag was of het hen zou kosten. Nu weten we dat dat niet het geval is. Dit verkleint de omvang van de BaseCamp overname met 150 miljoen euro.

Koffiebedrijf JDE Peet’s boekt in 2022 omzetgroei van 16,4% tot 8,2 miljard euro

- Koffiebedrijf JDE Peet's heeft in 2022 een omzetgroei van 16,4% geboekt tot 8,2 miljard euro, met een autonome groei van 11,3%. De kosten stegen met 10,6%, onder meer door investeringen in groei. De aangepaste bedrijfswinst (EBIT) steeg daardoor met 9,3% op autonome basis tot 1,2 miljard euro. De groep gaat 0,70 euro dividend per aandeel betalen en mikt voor 2023 op een autonome groei van zo’n 5%.

Mee met de markt: 'Wall Street zakte eindelijk door zijn poten'

- Het zit er al enkele weken aan te komen, maar gisteren ging Wall Street dan toch door zijn poten. De S&P500 verloor 2%, terwijl de Nasdaq 2,5% lager werd gezet. In Azië verloor China 0,7%, Terwijl de HS Tech index 1,3% verloor. De Euro Stoxx 600 beperkte de schade (voorlopig) tot 0,3%, maar de winnaars op sectorniveau waren er niettemin ook erg dun gezaaid. De energiesector (+0,1%) hield samen met farma (0,3%) nog het meeste stand, terwijl in de VS geen enkele sector de neus boven water kon houden.

- Centraal in de handelsdag stonden de wereldwijde PMI-cijfers, oftewel het sentiment van de aankoopdirecteuren. Die gelden als vinger aan de pols voor beleggers en (centrale) bankiers om inzicht geven over de vraag of er verdere renteverhogingen nodig zijn om de inflatie op duurzame wijze terug te brengen naar het doelcijfer van 2%.

- De Europese PMI's van februari wijzen er in ieder geval op dat de reeds eerder doorgevoerde renteverhogingen in Europa onvoldoende zijn om dat doel te bereiken. Het cijfer voor de maakindustrie en de dienstensectoren samen steeg van 50,3 naar 52,3 punten, terwijl slechts op 50,7 punten werd gemikt. Zelfde verhaal in de VS, waar de samengestelde PMI-index steeg van 46,8 naar 50,5 punten, terwjil slechts op 47,5 werd gemikt.

- De economie in de VS en Europa blijft dus opvallend sterk, omdat de prijzen voor goederen en diensten stevig blijven stijgen om de hogere personeelskosten door te rekenen. De conclusie was duidelijk: de centrale banken riskeren best niet om de rentecyclus té vroeg af te toppen. De Duitse 2- en 10-jaarsrente stegen respectievelijk 5,5 en 7,5 basispunten tot 2,95% en 2,55%. In de VS trok de rente eveneens fors hoger tot 4,68% (2-jaar) en 3,95% (10-jaar). De dollar bewoog een millimeter (€1 = $1,0659) omdat de rentevrees aan beide kanten van de Atlantische oceaan elkaar in balans hield.

- Net gisteren kondigde ons Federaal Agentschap van de Schuld twee nieuwe staatsbons aan, met een looptijd van drie en tien jaar. De rente werd vastgelegd op respectievelijk 2,6% en 3%. Dat zijn de hoogste coupons sinds juni 2012, net voor ECB-voorzitter Draghi zijn sindsdien beruchte “Whatever it takes”-speech afstak. De financieringskost van onze schuld begint op die manier op te lopen.

- En er is nog rentenieuws. De centrale bank van Nieuw Zeeland trok vannacht de beleidsrente met 50 basispunten op tot 4,75%, het hoogste percentage sinds januari 2009 én de tiende opeenvolgende verhoging. De meest agressieve verstrakking sinds 1999 is nodig omdat de inflatie met 7,2% op jaarbasis té hoog blijft, net zoals de kerninflatie dat doet. De bank verwacht een piekrente van 5,5%. En dan maar hopen dat de economische schade beperkt blijft.

- En die schade is er wel degelijk. De economie van Hongkong kromp met 4,2% op jaarbasis in het vierde kwartaal van 2022, na een herziene daling van 4,6% in het derde kwartaal. Dat levert het vierde achtereenvolgende kwartaal van krimp op, met de groeten van een lagere uitvoer van goederen (-24,9%). De overheidsuitgaven stegen met 9,1% op jaarbasis, terwijl de particuliere consumptie 1,9% aantrok.

- Vandaag kijken we uit naar de meer dan waarschijnlijk interessante notulen van de laatste Fed-vergadering. Die kunnen meer inzicht geven in het beslissingsproces, en vooral over wat nog komen kan. Verder is er inflatienieuws uit Japan en de Duitse IFO-indicator om het sentiment op te leuken. Of dat nog is, hangt nogal af van de evolutie van de Franse en Belgische vertrouwensindicatoren.

- Qua bedrijfsresultaten kijken we onder meer naar Baidu, eBay, Etsy, Garmin, Lucid, Mercadolibre, Mosaic, NetApp, Pioneer Natural, TJX, Unity Software, Ageas, Wolters Kluwer, JDE Peets, Danone, Eiffage, Iberdrola, Rio Tinto, BESI, ASR Nederland, UCB, AMG, Stellantis, Fresenius, Wienerberger, Schindler en zo veel meer. Geniet ervan, want de weelde blijft niet duren.