di. 24 jan 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 25 januari

- Bedrijfsresultaten

- Tesla, ASML, Abbott Laboratories, AT&T, IBM, Lonza, Nasdaq, Givaudan, Kia Motors; Levi's, Axalta Coating, Alstom, Groupe Crit

- Beleggersevents

- MSC (algemene vergadering)

- Ex-dividend

- First Republic Bank

- RBC

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- Australië: CPI kwartaal 4

- EU: Duitse Ifo Bedrijfsklimaat Index

- Canada: Rentebesluit

- VS: Ruwe olievoorraden

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “More of the same”

- Europees aandelennieuws

- KBC Economics: 'Hoe sterk remt inflatie de Belgische consumptiegroei?'

- Xylem shopt Evoqua in monsterdeal van 7 miljard dollar

- Meest verhandelde aandelen bij Bolero

- Nationale bank waarschuwt voor margedruk in België

- Winstseizoen komt weer op gang

- PMI’s: geen recessie. Prijsdruk blijft

- Bedrijfswinstevolutie doorheen heel 2023

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Ford schrapt in Duitsland zo'n 3.200 banen

- Ford plant om in Europa zo'n 3.200 banen te schrappen, met name in Duitsland. De plannen werden gisteren bekendgemaakt tijdens een buitengewone vergadering van de ondernemingsraad, zei een woordvoerder van IG Metall. De ontslagen zouden ongeveer 65% van alle ontwikkelingsbanen in Europa treffen. Vorig jaar schrapte Ford al 3.000 banen in de VS.

Elon Musk was in 2018 zeker van financiële steun van Saoedische investeerders

- Elon Musk was er in 2018 zeker van dat hij financiële steun van Saoedische investeerders had afgesloten om zijn elektrische automaker Tesla Inc van de beurs te plukken. De man was er zelfs van overtuigd dat hij zijn belang in raketbedrijf SpaceX had kunnen gebruiken om een overname te financieren.

Amerikaanse ministerie van Justitie wil Alphabet vandaag al aanklagen voor dominantie

- Het Amerikaanse ministerie van Justitie zou Google, onder de vleugels van Alphabet, vandaag al aan willen klagen in verband met zijn dominantie op de digitale reclamemarkt. De rechtszaak zou de tweede federale antitrustklacht tegen Google zijn, waarin wordt gesteld dat de antitrustwetgeving wordt geschonden door de manier waarop de techgigant zijn dominantie verwerft of behoudt. Een eerdere rechtszaak uit 2020 richtte zich op het monopolie in search en die zaak moet in september voor de rechter komen.

Baker Hughes komt met vierdekwartaalcijfers onder analistenschatting uit

- Baker Hughes kwam met zijn vierdekwartaalcijfers onder de analistenschatting uit, maar compenseerde dat wel met een set van positieve vooruitzichten. Die zijn gebaseerd op een stijgende vraag naar olie en aardgas. De olievelddienstensector groeide vorig jaar door een hogere activiteit als reactie op de gestegen olieprijzen, maar dan wel aan een lager dan verwacht tempo. De producenten behielden immers hun uitgavenplannen ondanks tekorten aan onderdelen en knelpunten in de toeleveringsketen.

Xylem neemt Evoqua Water Technologies over

- Watertechnologiebedrijf Xylem gaat Evoqua Water Technologies overnemen in een aandelendeal van 7,5 miljard dollar. Daarmee wil de groep inspelen op het groeiende wereldwijde bewustzijn van de risico's rond waterschaarste. De deal komt met een premie van zo’n 29% ten opzichte van de slotkoers van de betrokken aandelen.

Spotify Technology wil zo’n 6% van personeelsbestand schrappen

- Spotify Technology wil zo’n 6% van zijn personeelsbestand schrappen en een daarmee samenhangende last van bijna 50 miljoen dollar te nemen. Daarmee breidt het muziekstreamingplatform bij aan de massale ontslaggolf in de technologiesector, ter voorbereiding op een mogelijke recessie.

Logitech International zag omzet over derde kwartaal met 22% dalen

- De maker van computerrandapparatuur Logitech International zag de omzet over het fiscale derde kwartaal met 22% dalen, waardoor het de voorlopige resultaten kon bevestigen. Aan de basis van de terugval liggen zakelijke klanten die de aankoop van nieuwe apparatuur afremden vanwege de bezorgdheid over de vertraging. Terwijl de vraag naar producten voor thuiskantoren en computerspellen sterk bleef tijdens de lockdowns, verdween dat momentum vorig jaar. Om de zaken te compliceren had de groep last van de hoge inflatie omdat de kosten stegen en consumenten de vinger op de knip hielden.

Bedrijfswinstevolutie doorheen heel 2023

Milde recessie of toch maar niet? Feit is dat een recessie altijd zorgt voor neerwaartse druk op de winsten. En dat is duidelijk zichtbaar in de evolutie van de verwachtingen voor de bedrijfswinsten van de S&P 500 in het eerste en tweede kwartaal van 2023, weet financieel-econoom Tom Simonts.

De afgelopen weken daalden de winstverwachtingen voor beide periodes van een groei naar een daling op jaarbasis. Op 30 juni 2022 bedroeg de geschatte winstgroei voor het eerste kwartaal van 2023 nog 9,6%, terwijl dat cijfer voor het tweede kwartaal van 2023 uitkwam op 10,3%. Per 30 september was die schatting al teruggevallen tot respectievelijk 6,3% en 5,1%. En vandaag staat de teller op -0,6% en -0,7% op jaarbasis. Weg sfeer, weg optimisme.

Consumenten en grondstoffen onder de lat

Sinds 30 september werden de winstverwachtingen voor de eerste helft van 2023 voor liefst 10 van de 11 Amerikaanse industriële sectoren neerwaarts bijgesteld. Die correctie werd aangevoerd door de sectoren Consumer Discretionary, Communication Services en Grondstoffen. In totaal wordt nu verwacht dat zes sectoren voor het eerste kwartaal van 2023 een jaar-op-jaar omzetdaling zullen rapporteren, tegenover drie sectoren in het tweede kwartaal. De sectoren Materialen en Gezondheidszorg zijn de enige twee sectoren waarvoor voor beide kwartalen een jaar-op-jaar inkomensdaling wordt verwacht.

Reculer pour mieux sauter

Er moet echter worden opgemerkt dat de winsten in het derde kwartaal van 2023 zouden moeten terugkeren. Op dit moment staat de teller daar op +5,2%, tegenover +10,7% voor het vierde kwartaal van 2023. Maar net zoals de schattingen voor het vierde kwartaal van 2022, zijn dat vooral maar schattingen. En dus onderhevig aan bijstellingen, zowel in positieve als negatieve zin, en zowel in grote als in beperkte mate.

Maar goed, als de huidige schattingen bewaarheid zullen worden, dan zou er in heel 2023 een winstgroei van 4,6% mogelijk moeten zijn voor de S&P500. Uiteraard wordt al deze winstgroei verwacht voor de tweede helft van 2023. We zullen dus eerst moeten bukken, alvorens te kunnen springen, besluit Tom Simonts.

PMI’s: geen recessie. Prijsdruk blijft

Met de S&P Global PMI’s kregen we vanmorgen een nieuwe vinger aan de pols van onder meer de Europese economie. Na een cyclisch dieptepunt van 47,3 punten voor de lezing in november, groeide de hoop dat lagere energieprijzen de kans op een milde recessie verhoogt. Die hoop blijft overeind. De algemene (composite) activiteitindex krabbelt zelfs verder overeind tot boven de groeigrens van 50 punten. Lees de analyse van KBC Economics.

Winstseizoen komt weer op gang

Voor analisten, beleggers, fondsbeheerders, bedrijfsleiders en zelfs werknemers komt het driemaandelijkse circus dezer dagen weer helemaal op gang: u mag zich verwachten aan een tsunami van kwartaalcijfers. Die cijfertechnische overdaad is in januari en februari het ergst, omdat er niet enkel inzicht gegeven wordt in de vorige drie maand, maar omdat die rapporten culmineren in een breed zicht op wat heel 2022 gebracht heeft, weet financieel-econoom Tom Simonts.

Daarboven worden vaak voor de eerste keer concrete jaarvooruitzichten afgegeven, in dit geval voor 2023. Als je weet dat er zo’n 58.200 beursgenoteerde bedrijven zijn, dan begrijp je dat het ’s morgens soms wel eens best druk kan worden.

Magere start van het winstseizoen

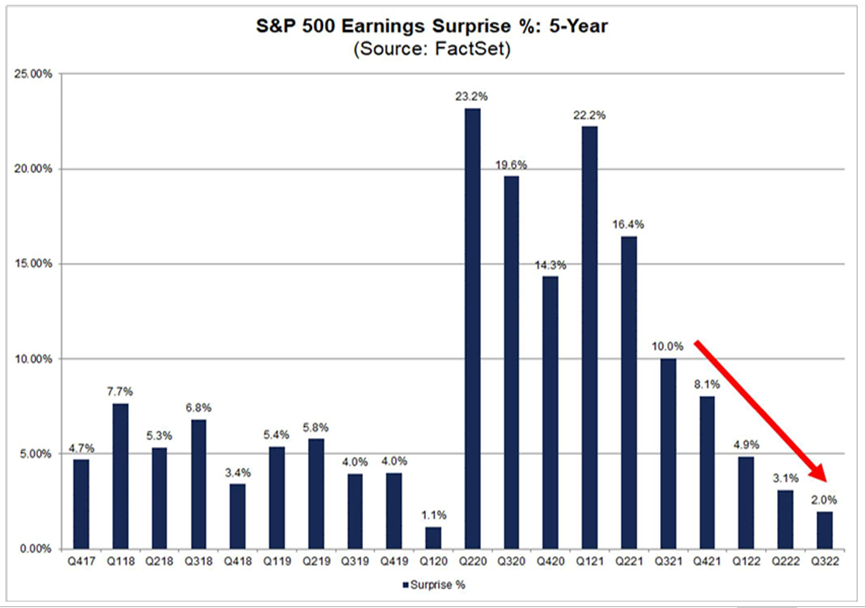

Het winstseizoen voor het vierde kwartaal van de S&P 500 is niet sterk van start gegaan. Het aantal en de omvang van de positieve winstverrassingen bleef tot dusver onder het 5- en 10-jarig gemiddelde. De index stevent daarom voor het eerst sinds het derde kwartaal van 2020 af op een winstdaling op jaarbasis. Op 30 september bedroeg die geschatte winstgroei voor het vierde kwartaal van 2022 zo’n -3,5%.

Maar dat cijfer is de voorbije weken snel teruggeschroefd. In totaal heeft 11% van de bedrijven in de S&P 500 tot nu toe actuele resultaten voor het vierde kwartaal van 2022 gerapporteerd. Van deze bedrijven kwam 67% van de bedrijven boven de winstlat uit, tegenover een 5-jaarsgemiddelde van 77% en een 10-jaarsgemiddelde van 73%. De winsten liggen zo’n 3,3% boven de ramingen, maar ook dat is onder het 5- en 10-jaarsgemiddelde (resp. 8,6% en 6,4%).

De reeds bekende cijfers in combinatie met de geschatte resultaten levert vandaag een geschatte winstdaling op voor het vierde kwartaal met 4,6%. Die teller stond twee weken geleden nog op -4,0% en op -3,2% op 31 december 2022.

Negatieve winstverrassingen en neerwaartse bijstellingen van winstramingen voor bedrijven in de financiële sector droegen het meest bij aan die terugval. Logisch, want die sector geeft snel inzicht in zijn cijfers. In bredere zin noteren we dat dubbel zoveel Amerikaanse bedrijven zich tot nu toe negatiever toonden naar de toekomst dan bedrijven die zich positiever uitlieten.

Vier van de elf sectoren zullen naar verwachting een winstgroei rapporteren op jaarbasis, aangevoerd door de sectoren Energie en Industrie. Anderzijds stevenen zeven sectoren af op een winstdaling op jaarbasis, met op kop de sectoren Grondstoffen, Consumer Discretionary en Communication Services.

Wat betekent dat in de praktijk?

Maar hoe werkt dat nu concreet? De huidige verwachting van -4,6% is gebaseerd op alle analistenschatting voor alle bedrijven in de S&P 500. Als bedrijven effectief cijfers publiceren die boven de ramingen liggen, neemt de totale winstgroei voor de index toe omdat die de lagere ingeschatte winstverwachtingen vervangen bij de berekening van de groei.

Een voorbeeld: als een bedrijf een winst per aandeel van 1 dollar naar 1,05 dollar per aandeel zou moeten realiseren, dan bedraagt de verwachte winstgroei 5%. Als de winst per aandeel echter 1,10 dollar per aandeel blijkt te zijn, dan bedraagt de feitelijke winstgroei 10%, vijf procentpunten boven de geraamde groei.

In de afgelopen vijf jaar waren de werkelijke winsten van de S&P 500-bedrijven gemiddeld 8,6% hoger dan de geraamde winsten. In diezelfde periode rapporteerde 77% van de bedrijven in de S&P 500 een feitelijke winst per aandeel die gemiddeld hoger lag dan de gemiddelde winst per aandeel. Bijgevolg is de winstgroei vanaf het einde van het kwartaal tot het einde van het winstseizoen gemiddeld met 7,8 procentpunten gestegen (over de afgelopen vijf jaar) als gevolg van het aantal en de omvang van de positieve winstverrassingen. Als deze gemiddelde stijging wordt toegepast op het vierde kwartaal, dan zou de feitelijke winstdaling uitkomen op 4,6%.

In 38 van de afgelopen 40 kwartalen van de S&P 500 was de feitelijke winstgroei hoger dan de geschatte winstgroei aan het eind van het kwartaal. De enige uitzonderingen waren het eerste kwartaal van 2020 en het derde kwartaal van 2022.

Tot dusver in het vierde kwartaal

Van de S&P 500-bedrijven die tot en met vorige week de boeken opendeden, kwamen er 23 met een positieve winstverrassing, terwijl 20 bedrijven uitpakten met een positieve omzetverrassing.

Van de 29 S&P500-bedrijven die tot en met 13 januari de feitelijke winst over het vierde kwartaal van 2022 rapporteerden, heeft 79% beter gedaan dan verwacht. Deze 29 bedrijven rapporteerden 7,7% meer winst dan verwacht. In dit vroege stadium van het winstseizoen voor het vierde kwartaal komt het aantal bedrijven dat positieve winstverrassingen rapporteert en de omvang van deze winstverrassingen dus dichter in de buurt van hun 5-jaarsgemiddelden.

Toch nam, sinds 31 december, de geschatte winstdaling voor de S&P 500 met 0,7 procentpunt toe van -3,2% naar -3,9%. Als we dat cijfer extrapoleren, dan zou de S&P 500 in het vierde kwartaal dus wel degelijk afstevenen op een winstdaling van 4,6%.

Conclusie

De boodschap is duidelijk: een recessie is niet onschuldig en werkt negatief in op de bedrijfswinsten. Maar in die conclusie zit ook een positieve boodschap: als het scenario van een zachte landing, of een milde recessie, bewaarheid zou worden, dan zou het wel eens kunnen dat de grootste impact op de beurs al achter de rug is. Dat is dan weer positief voor de waardering: lager dan verwachte winsten verhogen namelijk de impliciete waardering. Maar eens die winsten uitbodemen, dan stabiliseert ook de waardering.

Voor de S&P 500 is de koers/winstverhouding op basis van de winstverwachting voor de komende twaalf maanden zo’n 17,3x. Dat niveau ligt onder het vijfjaarsgemiddelde (18,5x), maar boven het tienjaarsgemiddelde (17,2x).Tijd om te kopen? Dat is misschien wat vroeg, maar een kentering van negatief naar positief terrein is altijd interessant voor aandelenbeleggers, stelt Tom Simonts.

Nationale bank waarschuwt voor margedruk in België

De waarschuwing dat Belgische bedrijven op dit moment een piek beleven in hun marges blijkt uit de eergisteren gepubliceerde studie van de Nationale Bank van België. Gezien de stijging van de energiekosten en de indexering van de lonen is de marge van de bedrijven in de eerste drie kwartalen van 2022 gedaald en zou deze in 2023 verder moeten dalen, leest Bernard Keppenne, hoofdeconoom bij de bank CBC.

De studie maak erg duidelijk dat “de ontwikkeling van de macro-economische winstmarge grotendeels wordt bepaald door een klein aantal zeer grote ondernemingen”. De top 1% van alle bedrijven in termen van loonsom, tekent voor meer dan de helft van de totale toegevoegde waarde. Het is dan ook niet verwonderlijk dat het vooral deze bedrijven zijn die de ontwikkeling van de macro-economische marge bepalen.

Van 45% naar 40%

Niettemin wordt verwacht dat de winstmarge van ondernemingen, na een stijging in de afgelopen jaren, in de komende jaren zal dalen: “volgens de meest recente prognoses zouden de winstmarges snel teruglopen van hun huidige niveau van ongeveer 45% tot ongeveer 41% in 2023, alvorens zich in de latere jaren van de prognoseperiode iets boven de 40% te stabiliseren”.

Margevoet

Om een goed idee te krijgen waar we het over hebben, gebruikt Bernard Keppenne de definitie die de NBB in haar studie geeft, namelijk “de macro-economische margevoet van ondernemingen wordt gemeten aan de hand van het bruto exploitatieoverschot van niet-financiële ondernemingen”. Dat is het overschot dat de activiteiten van de onderneming opleveren na beloning van de productiefactor "arbeid". Het wordt berekend door de personeelskosten af te trekken van de toegevoegde waarde.

Het bruto-exploitatieoverschot komt niet overeen met de uiteindelijke winst van ondernemingen, omdat een aantal kosten (afschrijvingen, belastingen enz.) niet in aanmerking worden genomen. Het is dus het saldo waarover ondernemingen beschikken om hun financiers (hun eigen aandeelhouders of hun externe schuldeisers) te vergoeden, hun belastingen te betalen en hun investeringen te financieren.

De reden hiervoor is uiteraard dat de ondernemingen slechts gedeeltelijk in staat zijn de kostenstijging door te berekenen in hun verkoopprijzen. Naar schatting kunnen zij gemiddeld 60% van deze kostenstijging doorberekenen.

Uit de studie blijkt dat alle sectoren worden getroffen, maar dat de situatie per bedrijf sterk verschilt, afhankelijk van het vermogen om de kostenstijging geheel of gedeeltelijk door te berekenen. En dat “de negatieve impact op de marges van typische bedrijven aanzienlijk is” voor de eerste drie kwartalen van 2022, wat uiteraard uiterst zorgwekkend is.

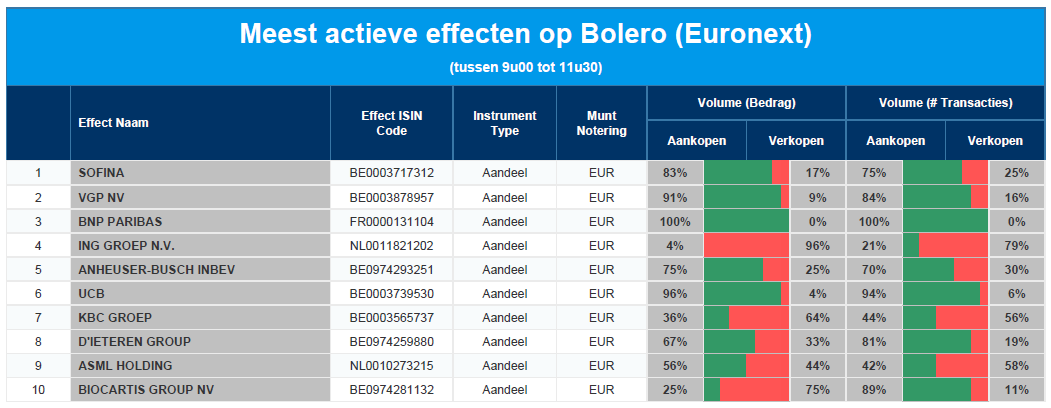

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - VGP - BNP Paribas - ING - AB InBev - UCB - KBC - D'Ieteren - ASML - Biocartis

Xylem shopt Evoqua in monsterdeal van 7 miljard dollar

Dat water het blauwe goud van de toekomst is, heeft u waarschijnlijk al een aantal keer gehoord. Getuige daarvan de interesse van beleggers in onder meer het Belgische Ekopak (bedrijfsvoorstelling uit 2021) en het Nederlandse NX Filtration (bedrijfsvoorstelling uit 2022) Maar één van de topnamen in de sector is en blijft het Amerikaanse Xylem, toonaangevend mondiaal watertechnologiebedrijf. Dat bereikte een fusie-akkoord met Evoqua, een topspeler in bedrijfskritische waterzuiveringsoplossingen en -diensten. Concreet zal Xylem Evoqua Water Technologies overnemen in een ruildeal met aandelen voor een impliciete ondernemingswaarde van ongeveer 7,5 miljard dollar.

Samen sterk(er)

Omdat waterrisico's wereldwijd steeds aan belang winnen, zullen beide bedrijven dankzij hun gezamenlijke focus op het oplossen van de waterproblemen beter kunnen voorzien in de meest kritieke behoeften van klanten en gemeenschappen. Xylems claimt immers wereldwijd leiderschap in wateroplossingen en Evoqua doet hetzelfde, maar dan voor geavanceerde behandelingsoplossingen en diensten.

Voor België niet onbelangrijk is dat Evoqua verder héél erg sterk staat in de sanering van opkomende verontreinigingen, waaronder PFAS. Het gecombineerde bedrijf biedt als dusdanig een ongeëvenaard portfolio van geavanceerde technologieën, geïntegreerde diensten en applicatie-expertise voor de gehele watercyclus.

Groep van 7 miljard dollar

Xylem en Evoqua genereerden samen meer dan 7 miljard dollar omzet in de twaalf maanden tot en met 30 september 2022, en een bedrijfskasstroom (EBITDA) van zo’n 1,2 miljard euro. De fusiegroep zal naar verwachting binnen drie jaar een totaal aan synergievoordelen van 140 miljoen dollar jaarlijks moeten opleveren, dankzij schaalvoordelen bij inkoop, netwerkoptimalisatie en bedrijfskosten. Omdat de overname voltrokken worden in aandelen, behoudt Xylem zijn sterke balans, wat de gecombineerde onderneming aanzienlijke strategische flexibiliteit en mogelijkheden biedt.

75/25% machtsverdeling

Concreet ontvangen de aandeelhouders van Evoqua 0,480 aandelen Xylem voor elk aandeel Evoqua, wat een waarde vertegenwoordigt van 52,89 dollar per aandeel. Dat is een premie van 29% op basis van de slotkoersen van Xylem en Evoqua op 20 januari 2023. De deal moet naar verwachting medio 2023 worden afgerond, maar vereist wel nog de formele goedkeuring door de aandeelhouders van Xylem en Evoqua, een rist vereiste wettelijke goedkeuringen en andere gebruikelijke sluitingsvoorwaarden. Eens de deal achter de rug is, zullen de aandeelhouders van Xylem ongeveer 75% van de fusiegroep bezitten, tegenover 25% voor Evoqua.

Nagenoeg een jaar geleden publiceerde Bolero een Topic over water. Daarin komen de bedrijven Ekopak, NX Filtration en Xylem aan bod. Het Topic bespreekt ook twee ETF's waarmee je snel en gespreid in waterbedrijven kan beleggen.

KBC Economics: 'Hoe sterk remt inflatie de Belgische consumptiegroei?'

De energiecrisis en de inflatie hebben tot het derde kwartaal van 2022 geen zichtbare impact gehad op de particuliere consumptie in België. Dat is te danken aan verzachtende factoren, zoals de automatische loonindexatie en de indexatie van sociale uitkeringen. Voor belangrijke aankopen wordt wel geweifeld. KBC Economics verwacht een consumptiedaling in het laatste kwartaal van 2022, een stagnatie in het eerste kwartaal en herstel nadien. Lees hier hun uitgebreide analyse.

Europees aandelennieuws

Qatarees staatsinvesteringsfonds verhoogt belang in Credit Suisse tot iets minder dan 7%

- Het staatsinvesteringsfonds van Qatar heeft zijn belang in Credit Suisse verhoogd tot iets minder dan 7% en is daarmee na de Saudi National Bank de grootste aandeelhouder van de Zwitserse bank geworden.

Enel X Way stelt binnenlandse en straatlaaddiensten ter beschikking van Toyota- en Lexus-rijders

- Enel X Way, de e-mobiliteitsdivisie van het grootste Italiaanse nutsbedrijf Enel, zal zijn binnenlandse en straatlaaddiensten ter beschikking stellen van Toyota- en Lexus-rijders, aldus Enel en Toyota in een gezamenlijke verklaring. Het nieuwe partnerschap betekent dat “iedereen die met een elektrische of plug-in hybride Toyota of Lexus rijdt” gebruik zal kunnen maken van de geavanceerde oplossingen en technologieën van Enel X Way om het voertuig op te laden.

Swatch Group positief over herstel van Chinese markt na einde van zerocovidbeleid

- De Zwitserse horlogemaker Swatch Group is positief over het herstel van de Chinese markt na het einde van het zerocovidbeleid, omdat dat wil zeggen dat de Chinese toeristen terugkeren naar het buitenland. De groep boven de Omega, Tissot en Longines horloges zag de omzet in 2022 in dat verband slechts met 2,5% stijgen tot 7,49 miljard frank. De omzetstijging bij constante valuta van 4,6% bleef onder de doelstelling van een groei met meer dan 10%, maar de nettowinst steeg wel van 774 tot 823 miljoen frank.

Associated British Foods meldt omzetstijging met 15% bij Primark

- Associated British Foods (ABF) meldde een omzetstijging van 15% bij haar Primark kledingbedrijf over de 16 weken tot 7 januari. De groep kon naar eigen zeggen profiteren van “zeer sterke” handel in de kerstperiode. Moedergroep ABF zag op zijn beurt de totale omzet met 16% stijgen, bij constante valuta, en behield de eerder gestelde vooruitzichten voor het hele jaar.

Hexagon stelt dividend voor van 0,12 euro per aandeel voor 2022.

- Het Zweedse industriële technologieconcern Hexagon heeft een dividend voorgesteld van 0,12 euro per aandeel voor 2022, tegen 0,11 euro het jaar ervoor. Analisten hadden gemiddeld een dividend van 0,12 euro per aandeel voorzien.

Holcim koopt glasvezelmattenfabriek om dakbedekkingsactiviteiten te versterken

- Cementboer Holcim heeft een glasvezelmattenfabriek in de VS gekocht om zijn dakbedekkingsactiviteiten te versterken. Het Zwitserse bedrijf zei dat de overname de geplande uitbreiding in de 45 miljard dollar grote Noord-Amerikaanse dakbedekkingsmarkt ondersteunt en op die manier bijdraagt aan de doelstelling om de Solutions & Products-activiteiten uit te breiden tot 30% van de netto-omzet in 2025.

Carmat verwacht in 2027 break-even te draaien

- Carmat, de maker van kunstmatige Aeson harten, verwacht in 2027 break-even te draaien. De groep kan immers geleidelijk aan de productie van implantaten hervatten. Het wekt daarvoor grote interesse op uit Europa, in afwachting van de commerciële lancering in de VS. Daar mikt de -implantatenmaker op een lancering in 2026, zodat het van plan is om de productie op te voeren tot 100 harten in 2023 en verder te versnellen tot 500 in 2024 en 1.000 in 2027. Carmat rekent op een totale marktomvang van meer dan 40 miljard dollar tegen 2030, met meer dan 200.000 potentiële patiënten per jaar in Europa en de VS. Dat moet de komende 10 jaar meer dan 1 miljard dollar aan jaarlijkse omzet kunnen opleveren.

Mee met de markt: “More of the same”

- Het werd gisteren een rustige sessie, zonder veel nieuws van op het bedrijfsfront, terwijl er ook geen macro-economische indicatoren waren die de gemoederen konden beroeren. Het werd dus “more of the same”, met weliswaar duidelijke winstcijfers op Wall Street (+1,19%) en Europa (+0,54%). De markten op het Chinese vasteland zijn de hele week gesloten voor Nieuwjaar, terwijl Hong Kong op woensdag gesloten zal zijn, maar de uitzondering die Japan heet was wel open (+1,48%).

- Op de valutamarkten blijft de dollar gezapig wegglijden ten opzichte van de rest van de munten van de handelspartners (€1 = $1,0888), bij gebrek aan rentesteun die naam waardig. De Amerikaanse 10-jaarsrente (3,51%) trappelde net zoals de Duitse variant (2,2%) ter plaatse. Aan de basis ligt opnieuw een rits commentaren die duiden op extra grote renteverhogingen in Europa, wat in contrast staat met een veel minder agressieve Federal Reserve. Bestuursleden van de ECB Klaas Knot en Peter Kazimir pleitten dit weekend al voor en extra twee verhogingen met 50 basispunten in februari en maart, terwijl topvrouw Lagarde gisteren eveneens “significante” renteverhogingen in het vooruitzicht stelde.

- Eveneens onder het departement “more of the same” vallen de sectorbewegingen, waarbij vooral de technologiebedrijven zich blijven profileren als een Remco in de ronde van San Juan: hard gaan, dus. De Nasdaq kreeg er dankzij aan aanhoudend “risk-on”-sentiment 2% bij. Het is uitkijken naar de kwartaalcijfers van onder meer Microsoft en Tesla deze avond. In eenzelfde beweging blijft het uitstoppen van de meest geshorte aandelen behoorlijk opvallend. De ‘Big Shorts’-index, een kort van aandelen die wordt opgevolgd door Goldman Sachs, steeg tot dusver in januari al met 13,9%, de sterkste prestatie sinds juli 2022 en daarvoor januari 2021. Eveneens tekenend voor het sentiment is het feit dat de bitcoin voor het eerst sinds midden augustus 2022 weer hoger dan 23.000 dollar noteert (23.118 om exact te zijn).

- Elders op de wereldwijde markten zien we onder meer een sterke prestatie van de grondstoffenaandelen, iets wat nogal in schril contrast staat met de “milde recessie”-retoriek. Maar de markt houdt daar amper tot geen rekening mee, en dus deden ook de olieprijzen het alweer goed. De prijs voor een vat Brent steeg met 1% tot 88,1 dollar. Die hausse wordt al een kleine maand aangedreven door verwachtingen van een stijgende Chinese vraag. Omgekeerd scenario op de Europese gasmarkt, waardoor JP Morgan voorspelt dat de gasopslag aan het eind van de winter voor 56% gevuld zal zijn. Dat is bijna 30 procentpunten hoger dan het vijfjaarlijkse gemiddelde en een duidelijk rem op de prijzen. De gasprijs noteert op 61 euro per MWh.

- Vandaag krijgen we hele belangrijke voorlopende cijfers van S&P Global. De Amerikaanse PMI voor de verwerkende industrie zal naar verwachting dalen van 46,2 naar 46,0 en de dienstensector van 44,7 naar 45,0. Ironisch genoeg was het weer in de VS de afgelopen weken veel slechter dan in Europa, wat niet de bedoeling was. De PMI voor de verwerkende industrie in de EU zou begin januari stijgen van 47,8 naar 48,5, en die voor de dienstensector van 49,8 naar 50,2, wat voor een deel de sterk gedaalde gasprijzen en de relatief warme winter tot nu toe weerspiegelt.

- Op het vlak van de bedrijfsresultaten kijken we voornamelijk naar Microsoft, Tesla, DR Horton, Danaher, Intuitive Surgical, Paccar, Raytheon, Verizon, Union Pacific, Travelers Cos, Johnson & Johnson, General Electric, Logitech en TopDanmark. Veel is dat niet, maar mogelijk wel fijn.

Beursnieuws België en Nederland

Avantium en Henkel tekenen afnameovereenkomst met looptijd van vijf jaar

- Avantium en het Duitse Henkel hebben een afnameovereenkomst met een looptijd van vijf jaar getekend, waarbij Avantium Henkel vanaf 2024 zal voorzien van FDCA uit plantaardige suikers. Dat zal worden geproduceerd in Avantium's FDCA Flagship Plant, en die is dan weer in aanbouw in het Nederlandse Delfzijl. Henkel wil daarmee hoogwaardige polyurethaankleefstoffen lanceren in elektronicatoepassingen. Financiële details van de deal kregen we niet.

EQT en PSP Investments verkopen deel van belang in Azelis

- Referentieaandeelhouder EQT verkoopt een deel van zijn belang in Azelis. Het gaat om 2,5 miljoen aandelen (1,3% van het totale aantal uitstaande stukken) en 600.000 aandelen door houder PSP Investments. Het bod werd vastgesteld op 24,60 euro per aandeel, meer dan 4% korting op de laatste slotkoers. Na de transactie zal EQT iets minder dan 50% van het kapitaal van Azelis in handen hebben en PSP iets minder dan 11,9%. Azelis komt binnenkort met resultaten naar buiten en zal naar verwachtingen aan de bovenkant van de verwachtingsvork uitkomen. Geen impact op “Opbouwen”-advies en 27,1 euro koersdoel.

Aandeelhouders van DSM keuren voorgenomen fusie met Firmenich goed

- De aandeelhouders van DSM hebben gisteren tijdens de BAVA de voorgenomen fusie met Firmenich goedgekeurd. 75,92% van het uitstaande aandelenkapitaal was vertegenwoordigd en 99,86% van de uitgebrachte stemmen was voor de voorgenomen fusie. De aanvaardingsdrempel voor het ruilbod wordt nu automatisch aangepast van 95% naar 80%. KBCS blijft aanzienlijke waarde zien in deze transactie, vanuit strategisch oogpunt. Geen impact op “Opbouwen”-advies en 160 euro koersdoel.

KBC Securities sprak met Euronav over markttrends en Frontline

- KBC Securities had een gesprek met Euronav ontmoet om de markttrends en de gebeurtenissen rond de combiplannen van Frontline te bespreken. Hoewel het onduidelijk blijft wat het uiteindelijke resultaat zal zijn, kregen ze een beter zicht op de timing van toekomstige materiële gebeurtenissen. Het marktsentiment voor het segment van de olietransporten heeft zich de afgelopen 12 maanden hersteld tegen de achtergrond van de oorlog en het heropeningsbeleid in China. De korting op de ruilratio van de Frontline-combinatie van 1,45 is de afgelopen 2 weken gedaald na een piek op het nieuws dat Frontline eenzijdig de fusieplannen begroef. Geen impact op 14,5 euro koersdoel en “Houden”-advies.

Hyloris kondigt commercieel partnerschap aan voor Maxigesic IV in 9 Europese landen

- Hyloris kondigde een commercieel partnerschap aan voor Maxigesic IV in nog eens 9 Europese landen, en dat met AFT Pharma. De groep behoudt het recht op licentievergoedingen, royalty's of mijlpaalbetalingen. Dat is een klein pluspunt voor Maxigesic IV, een intraveneuze formulering van ibuprofen en paracetamol voor de behandeling van postoperatieve pijn. Het belangrijkste omslagpunt is de goedkeuring door de FDA, maar die werd eerder uitgesteld wegens een Complete Response Letter. Er wordt groen licht verwacht tegen het einde van de eerste jaarhelft. Geen impact op “Kopen”-advies en 19,5 euro koersdoel.