di. 24 jan 2023

Voor analisten, beleggers, fondsbeheerders, bedrijfsleiders en zelfs werknemers komt het driemaandelijkse circus dezer dagen weer helemaal op gang: u mag zich verwachten aan een tsunami van kwartaalcijfers. Die cijfertechnische overdaad is in januari en februari het ergst, omdat er niet enkel inzicht gegeven wordt in de vorige drie maand, maar omdat die rapporten culmineren in een breed zicht op wat heel 2022 gebracht heeft, weet financieel-econoom Tom Simonts.

Daarboven worden vaak voor de eerste keer concrete jaarvooruitzichten afgegeven, in dit geval voor 2023. Als je weet dat er zo’n 58.200 beursgenoteerde bedrijven zijn, dan begrijp je dat het ’s morgens soms wel eens best druk kan worden.

Magere start van het winstseizoen

Het winstseizoen voor het vierde kwartaal van de S&P 500 is niet sterk van start gegaan. Het aantal en de omvang van de positieve winstverrassingen bleef tot dusver onder het 5- en 10-jarig gemiddelde. De index stevent daarom voor het eerst sinds het derde kwartaal van 2020 af op een winstdaling op jaarbasis. Op 30 september bedroeg die geschatte winstgroei voor het vierde kwartaal van 2022 zo’n -3,5%.

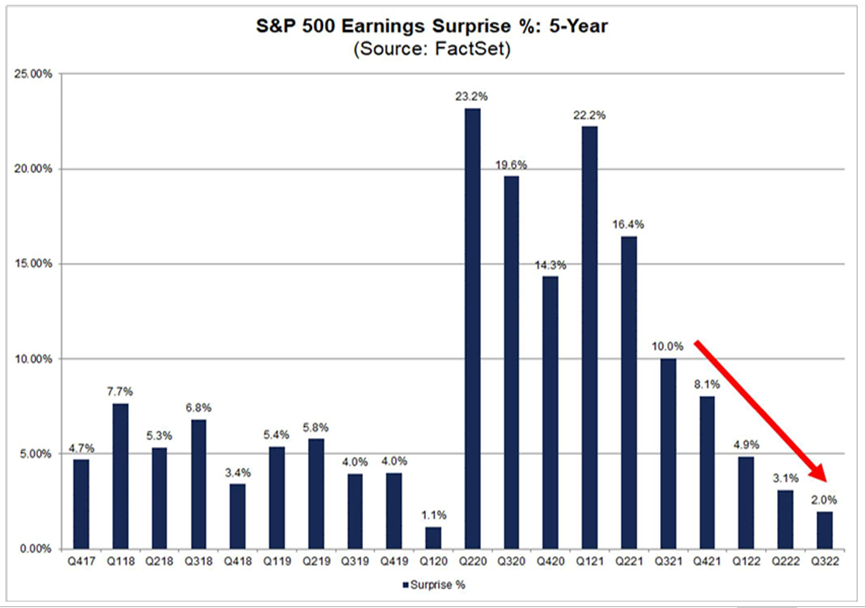

Maar dat cijfer is de voorbije weken snel teruggeschroefd. In totaal heeft 11% van de bedrijven in de S&P 500 tot nu toe actuele resultaten voor het vierde kwartaal van 2022 gerapporteerd. Van deze bedrijven kwam 67% van de bedrijven boven de winstlat uit, tegenover een 5-jaarsgemiddelde van 77% en een 10-jaarsgemiddelde van 73%. De winsten liggen zo’n 3,3% boven de ramingen, maar ook dat is onder het 5- en 10-jaarsgemiddelde (resp. 8,6% en 6,4%).

De reeds bekende cijfers in combinatie met de geschatte resultaten levert vandaag een geschatte winstdaling op voor het vierde kwartaal met 4,6%. Die teller stond twee weken geleden nog op -4,0% en op -3,2% op 31 december 2022.

Negatieve winstverrassingen en neerwaartse bijstellingen van winstramingen voor bedrijven in de financiële sector droegen het meest bij aan die terugval. Logisch, want die sector geeft snel inzicht in zijn cijfers. In bredere zin noteren we dat dubbel zoveel Amerikaanse bedrijven zich tot nu toe negatiever toonden naar de toekomst dan bedrijven die zich positiever uitlieten.

Vier van de elf sectoren zullen naar verwachting een winstgroei rapporteren op jaarbasis, aangevoerd door de sectoren Energie en Industrie. Anderzijds stevenen zeven sectoren af op een winstdaling op jaarbasis, met op kop de sectoren Grondstoffen, Consumer Discretionary en Communication Services.

Wat betekent dat in de praktijk?

Maar hoe werkt dat nu concreet? De huidige verwachting van -4,6% is gebaseerd op alle analistenschatting voor alle bedrijven in de S&P 500. Als bedrijven effectief cijfers publiceren die boven de ramingen liggen, neemt de totale winstgroei voor de index toe omdat die de lagere ingeschatte winstverwachtingen vervangen bij de berekening van de groei.

Een voorbeeld: als een bedrijf een winst per aandeel van 1 dollar naar 1,05 dollar per aandeel zou moeten realiseren, dan bedraagt de verwachte winstgroei 5%. Als de winst per aandeel echter 1,10 dollar per aandeel blijkt te zijn, dan bedraagt de feitelijke winstgroei 10%, vijf procentpunten boven de geraamde groei.

In de afgelopen vijf jaar waren de werkelijke winsten van de S&P 500-bedrijven gemiddeld 8,6% hoger dan de geraamde winsten. In diezelfde periode rapporteerde 77% van de bedrijven in de S&P 500 een feitelijke winst per aandeel die gemiddeld hoger lag dan de gemiddelde winst per aandeel. Bijgevolg is de winstgroei vanaf het einde van het kwartaal tot het einde van het winstseizoen gemiddeld met 7,8 procentpunten gestegen (over de afgelopen vijf jaar) als gevolg van het aantal en de omvang van de positieve winstverrassingen. Als deze gemiddelde stijging wordt toegepast op het vierde kwartaal, dan zou de feitelijke winstdaling uitkomen op 4,6%.

In 38 van de afgelopen 40 kwartalen van de S&P 500 was de feitelijke winstgroei hoger dan de geschatte winstgroei aan het eind van het kwartaal. De enige uitzonderingen waren het eerste kwartaal van 2020 en het derde kwartaal van 2022.

Tot dusver in het vierde kwartaal

Van de S&P 500-bedrijven die tot en met vorige week de boeken opendeden, kwamen er 23 met een positievewinstverrassing, terwijl 20 bedrijven uitpakten met een positieveomzetverrassing.

Van de 29 S&P500-bedrijven die tot en met 13 januari de feitelijke winst over het vierde kwartaal van 2022 rapporteerden, heeft 79% beter gedaan dan verwacht. Deze 29 bedrijven rapporteerden 7,7% meer winst dan verwacht. In dit vroege stadium van het winstseizoen voor het vierde kwartaal komt het aantal bedrijven dat positieve winstverrassingen rapporteert en de omvang van deze winstverrassingen dus dichter in de buurt van hun 5-jaarsgemiddelden.

Toch nam, sinds 31 december, de geschatte winstdaling voor de S&P 500 met 0,7 procentpunt toe van -3,2% naar -3,9%. Als we dat cijfer extrapoleren, dan zou de S&P 500 in het vierde kwartaal dus wel degelijk afstevenen op een winstdaling van 4,6%.

Conclusie

De boodschap is duidelijk: een recessie is niet onschuldig en werkt negatief in op de bedrijfswinsten. Maar in die conclusie zit ook een positieve boodschap: als het scenario van een zachte landing, of een milde recessie, bewaarheid zou worden, dan zou het wel eens kunnen dat de grootste impact op de beurs al achter de rug is. Dat is dan weer positief voor de waardering: lager dan verwachte winsten verhogen namelijk de impliciete waardering. Maar eens die winsten uitbodemen, dan stabiliseert ook de waardering.

Voor de S&P 500 is de koers/winstverhouding op basis van de winstverwachting voor de komende twaalf maanden zo’n 17,3x. Dat niveau ligt onder het vijfjaarsgemiddelde (18,5x), maar boven het tienjaarsgemiddelde (17,2x).Tijd om te kopen? Dat is misschien wat vroeg, maar een kentering van negatief naar positief terrein is altijd interessant voor aandelenbeleggers, stelt Tom Simonts.