do. 27 okt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 28 oktober

- Bedrijfsresultaten

- Air France-KLM, Airbnb, Basic-Fit, Brunel, Cofinimmo, ENI, Exxon Mobil, Fugro, Holcim, Montea, Proximus, Qrf, Recticel, Sanofi, Signify, Swiss RE, Traton, Wendel

- Beleggersevents

- SATS (beleggersdag)

- KBC Ancora (algemene vergadering)

- Ex-dividend

- Texas Instruments

- NiSource

- Morgan Stanley

- Cardinal Energy

- Macro-economie

- EU: Duitse BPP (kwartaal 3) en Duitse CPI (oktober)

- VS: Kern PCE Prijsindex (september) en voorlopige huisverkopen (september)

- Canada: BBP (augustus)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Meta Platforms pakt uit met tegenvallende verwachtingen voor vierde kwartaal

- Facebook-moeder Meta Platforms versloeg over het voorbije kwartaal de omzetramingen met een beter dan verwachte daling op jaarbasis, maar pakte uit met tegenvallende verwachtingen voor het vierde kwartaal. Voor volgend jaar waarschuwt de groep dat de kosten op 96 – 101 miljard dollar geraamd worden, aanzienlijk hoger dan de eerder verwachtte 85 tot 87 miljard. In het derde kwartaal daalde de omzet met 4% tot 27,7 miljard dollar of minder dan de 5,6% die was verwacht. Het was wel de tweede daling op rij nadat de groep in het vorige kwartaal voor het eerst in zijn geschiedenis een lagere omzet moest opbiechten. Netto daalde de winst voor het vierde kwartaal op rij tot 1,64 dollar per aandeel, tegen 1,86 dollar verwacht. Het aantal maandelijks actieve gebruikers steeg met 2% tot 2,96 miljard.

Hogere prijzen duwen Kraft Heinz over omzet- en winstlat

- Kraft Heinz versloeg de omzet- en winstramingen voor het derde kwartaal en profiteerde van prijsverhogingen tegenover stijgende kosten voor zijn verpakte voedingsmiddelen en specerijen. Kraft zei dat de gemiddelde verkoopprijzen in het kwartaal met 15,4 procentpunten zijn gestegen, wat de verkoopvolumes, die met 3,8 procentpunten zijn gedaald, gedeeltelijk heeft aangetast. De netto-omzet van het bedrijf steeg tot 6,51 miljard dollar, terwijl op 6,27 miljard was gerekend. Per aandeel verdiende het 63 cent per aandeel, boven de ramingen van 56 cent.

Harley-Davidson overtreft verwachtingen

- Harley-Davidson rapporteerde een 60% hogere kwartaalwinst en overtrof daarmee de ramingen van analisten. Chief executive Jochen Zeitz herbevestigde Harley's omzetgroei voor het hele jaar van 5% tot 10% voor motorverkopen en een operationele winstmarge van 11% tot 12% dankzij de sterke vraag. Het bedrijf heeft de productie opgevoerd om ervoor te zorgen dat populaire modellen direct beschikbaar zijn. De omzet steeg met 21% tot ongeveer 1,65 miljard dollar.

Hilton Worldwide Holdings verhoogt zijn winstverwachting

- Hilton Worldwide Holdings verhoogde zijn winstverwachting voor het jaar nadat de winst over het derde kwartaal de ramingen overtrof. De sector profiteert van Amerikaanse consumenten die meer uitgeven aan reizen, aangemoedigd door een sterke dollar en meer flexibele werkregelingen die hen in staat stellen te werken waar ze maar willen, waardoor het reisseizoen tot in de herfst wordt verlengd. Hilton rapporteerde voor de voorbije drie maanden een stijging van de winst met 44%, of 1,31 dollar per aandeel, vlot boven de 1,24 dollar waar op was gerekend.

Ford schrijft investering in zelfrijdend bedrijf Argo AI af

- Na een waardevermindering van 2,7 miljard dollar op de investering in het zelfrijdende technologiebedrijf Argo AI boekte Ford een nettoverlies van 827 miljoen dollar in het voorbije kwartaal. De automaker zei dat Argo zal worden "geliquideerd". Ford en VW hebben elk ongeveer 39% van Argo in handen, Lyft bezit ongeveer 2% en de rest is in handen van de oprichters en werknemers van Argo. Ford rapporteerde ook een omzet over het derde kwartaal die met 10% steeg tot 39,4 miljard dollar. De winst per aandeel van 30 dollarcent bleef boven de verwachting van 27 dollarcent. Vooruit kijkend klonk Ford voorzichtiger dan collega GM een dag eerder.

Softwarebedrijf ServiceNow pakt uit met beter dan verwachte winstcijfers

- Softwarebedrijf ServiceNow pakte uit met beter dan verwachte winstcijfers en wordt daar stevig voor beloond. De groep rapporteerde een omzet van 1,831 miljard dollar, hetzij een stijging van 21% ten opzichte van een jaar geleden en een fractie onder de consensusverwachting van 1,85 miljard. De winst per aandeel van 1,96 dollar nam wel vlot de maat van de marktverwachting van 1,84 dollar.

Align Technologie haalde verwachtingen niet

- Align Technologie, producent van tandheelkundige hulpmiddelen, haalde de verwachtingen over het voorbije kwartaal niet. De groep boekte slechts een winst van 1,36 dollar per aandeel, terwijl op 2,18 dollar was gerekend. Met een omzet van 0,89 miljard dollar bleef de groep ook onder de lat die op 1,01 miljard dollar lag.

Mobileye sluit 37% hoger op eerste handelsdag

- Mobileye heeft zijn eerste beursdag op Wall Street niet gemist. De aandelen sloten 37% boven hun introductieprijs van 21 dollar en die de waardering van zo’n 17 naar 23 miljard stuwden. Die IPO-prijs lag trouwens boven de prijsvork van 18 tot 20 dollar. Er werden 41 miljoen aandelen aangeboden door Intel dat het bedrijf in 2017 voor 15,3 miljard kocht.

Meta ziet omzet terugvallen

De prijs voor uitschuiver van de dag gaat straks bij de opening op Wall Street waarschijnlijk naar Meta Platforms dat 23% lager noteert in de handel op Frankfurt. De Facebook-moeder had weinig rooskleurige vooruitzichten voor 2023 in petto: iets minder omzet en veel meer uitgaven en investeringen voor de ontwikkeling van het metaverse. Die zullen de winst per aandeel en de vrije kasstroom drukken, zelfs nog meer dan wat analisten hadden verwacht. Het “Houden”-advies van KBC AM blijft onveranderd, met een koersdoel van 135 dollar.

Q3-resultaten

Over het derde kwartaal daalde de omzet met 4% tot 27,71 miljard dollar, maar dat was beter dan de 27,38 miljard dollar waar op was gerekend. Advertentie-inkomsten zorgden voor een duwtje in de rug van 3%. De verwachting is dat de omzet voor het hele jaar 2022 met 1% zal dalen ten opzichte van 2021. Dit in tegenstelling tot omzetgroei van ruim boven de 20% de voorgaande jaren.

De bedrijfskosten stegen met 19% op jaarbasis tot 22,1 miljard dollar, te wijten aan hogere kosten voor onderzoek en ontwikkeling. Daardoor daalde de operattionele winst met 46% op jaarbasis tot 5,66 miljard dollar. De nettowinst viel 52% terug tot 4,4 miljard dollar, zo’n 1,64 dollar per aandeel. En dat ligt ver onder de verhoopte 1,89 dollar.

De dagelijkse en maandelijkse actieve gebruikers kwamen respectievelijk uit of 1,98 miljard en 2,96 miljard, goed voor een toename op jaarbasis van 2%. Op het platform werd echter iets minder kwistig uitgegeven dan verwacht, waardoor de gemiddelde omzet per gebruiker op 9,41 dollar uitkwam en niet op de verhoopte 9,83 dollar.

Omzet onder druk

Meta lijdt onder de vrees voor een nakende recessie, waardoor bedrijven hun marketing- en reclamecampagnes terugschroeven. Meta wordt ook geconfronteerd met uitdagingen van Apple's iOS privacy update en toegenomen concurrentie van TikTok. Als je dat allemaal optelt, verklaart dat waarom de omzet van Meta in opeenvolgende kwartalen daalt en naar verwachting ook in het vierde kwartaal lager zal uitkomen. Het bedrijf zei dat de omzet voor het vierde kwartaal 30 tot 32,5 miljard dollar zal bedragen, waarbij het gemiddelde van die vork onder de consensus ligt van 32,2 miljard dollar en een daling van 7% zou betekenen op jaarbasis.

Minder en minder vrije kasstroom

Niet alleen de bedrijfskosten wegen op het bedrijfsresultaat en bijgevolg op de vrije kasstroom, ook de toenemende capex (Capital Expenditures) drukt op de vrije kasstroom. Meta wil over 2 jaar 69 miljard dollar investeren. De 34 miljard dollar die voor 2023 in het vooruitzicht wordt gesteld ligt alvast 25% hoger dan verwacht. Daardoor zijn de verwachtingen voor de vrije kasstroom voor 2023 met meer dan 60% verlaagd. Meta geeft meer uit dan gedacht om zijn AI-infrastructuur/datacenter uit te bouwen, zelfs na 32,5 miljard dollar aan geraamde investeringen in 2022. Die investeringen gaan vooral naar meer geavanceerde GPU's en AI-gestuurde datacenters, die bovenop meer incrementele datacentercapaciteit komen.

Realty Labs

Eén van die uitgavenposten is Reality Labs, waarin de virtual reality headsets en de futuristische metaverse-activiteiten van het bedrijf zijn ondergebracht. De bijdrage van deze activiteiten is nog steeds verwaarloosbaar binnen de totale inkomstenstroom van het bedrijf, maar de bedrijfskosten (voornamelijk R&D) niet. Reality Labs heeft dit jaar tot nu toe 9,4 miljard dollar verloren, en het einde is niet direct in zicht. "We verwachten dat de operationele verliezen van Reality Labs in 2023 aanzienlijk zullen zijn. Daarna verwachten we de investeringen te versnellen tot we ons doel bereiken om het totale bedrijfsresultaat op de lange termijn te laten groeien."

Investment case

Meta Platforms stelde alweer teleur met zijn kwartaalrapport. In het vorige rapport was de daling van de uitgaven nog een lichtpunt, maar dat is het in de jongste rapportering een struikelblok. KBC Asset Management blijft het bijgevolg moeilijk vinden om enthousiast te worden over het aandeel, ook omdat de omzetverwachting onder druk blijft staan. Bovendien zijn er nog veel onzekerheden die de groei kunnen beïnvloeden: de macro-economie, de toenemende concurrentie, enz. De “Houden”-aanbeveling blijft onveranderd, met een koersdoel van 135 dollar.

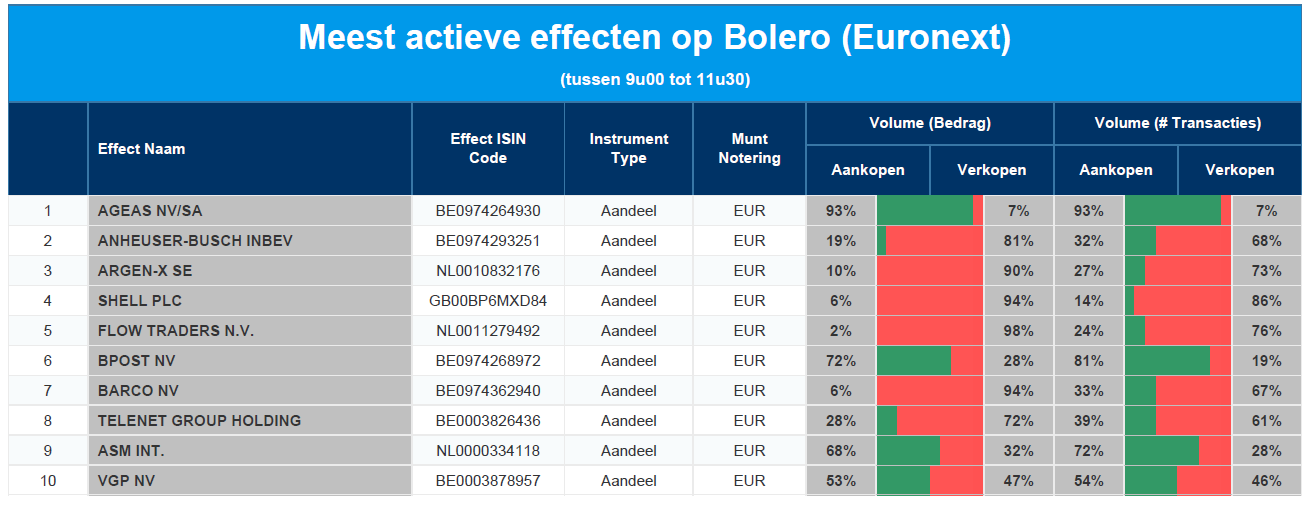

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - AB Inbev - Argenx - Shell - Flow Traders - Bpost - Barco - Telenet - ASMI - VGP

AB InBev klopt en verhoogt verwachting

Na de tegenvallende resultaten van concurrent Heineken was het met spanning uitkijken naar wat AB Inbev ervan brouwde in het derde kwartaal. En kijk, de groep stelde verrassend genoeg niet teleur. Ook niet in Europa. De omzet lag hoger dan verwacht omdat de bierverkoop versnelde en dus werden de vooruitzichten voor 2022 naar de bovenkant van de eerdere vork gebracht. Voor analisten geen grote verrassing, maar voor beleggers een welgekomen opsterker na een lange periode van winstdroogte. KBCS blijft op “Kopen” met 60 euro koersdoel.

Premium results

AB InBev verkocht in juli-september 3,7% meer bier en andere dranken, een snellere groei dan in het eerste of tweede kwartaal dankzij sterke expansie in Mexico en Zuid-Afrika.

De groep slaagde er in hogere prijzen door te rekenen en verleidde zelfs meer consumenten om over te schakelen op duurdere "premium" merken. Dat was op alle markten het geval, met uitzondering van China waar het nulcovidbeleid de consumptie heeft afgeremd. De groep wordt geconfronteerd met hogere kosten voor grondstoffen en bierleveringen, maar een groot deel daarvan al is afgedekt.

De bedrijfskasstroom (EBITDA) steeg daardoor met 6,5% op vergelijkbare basis tot 5,31 miljard dollar, boven de 5,2% stijging die was verwacht. Per aandeel verdiende de groep 84 dollarcent, een fractie boven verwachting (85 dollarcent).

Vooruitzichten

De consumentenvraag blijft sterk, zodat het management nu mikt op 6 à 8% EBITDA-groei in 2022, tegenover een eerder 4 à 8%. Goed nieuws, al hadden analisten al gemikt op een groei met 6,6%. De omzet zal nog steeds sneller groeien dan de EBITDA door een gezonde combinatie van volume en prijs. Op middellange termijn zal de EBITDA een onveranderde groei van 4 à 8% kunnen realiseren.

De grootste rivalen van AB InBev schetsten woensdag een gemengd beeld van de biermarkt. Heineken waarschuwde voor vroege tekenen dat Europese drinkers bezuinigen nadat de omzet in het derde kwartaal minder steeg dan verwacht, terwijl Carlsberg zijn prognose voor 2022 verhoogde ondanks een verzwakkend consumentenvertrouwen.

KBC Securities over AB InBev

De autonome groei in het derde kwartaal lag boven verwachting, terwijl de winstgevendheid in lijn met de consensus lag. KBC Securities blijft AB InBev waarderen voor zijn leidende positie op de wereldwijde biermarkt, de hoge intrinsieke rentabiliteit en de lange termijn groeivooruitzichten in de opkomende markten (ongeveer 70% van het groepstotaal). Ondanks de vrij hoge schuldgraad van ongeveer 4,0x menen ze dat de balans onder controle is, rekening houdend met de lange gemiddelde looptijd. De waardering is aantrekkelijk, zowel ten opzichte van historische niveaus als ten opzichte van sectorgenoten en andere FMCG-groepen. Goed voor een onveranderd “Kopen”-advies.

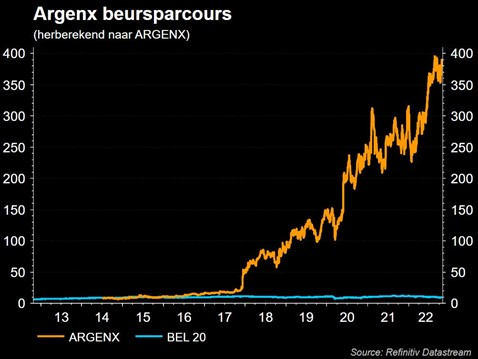

Argenx blijft scoren met Vyvgart

Biotechcoryfee, of moeten we zeggen neo-farmacoryfee, argenx onthulde in zijn derdekwartaalrapport dat het opnieuw een sterk groeikwartaal was voor topproduct Vyvgart. Dat draaide een wereldwijde omzet van 131 miljoen dollar, zelfs nog voor de Europese markten online komen. Qua pijplijn mikt het management nog altijd op de lancering van een subcutane versie van het geneesmiddel in de eerste helft van 2023, terwijl er toplijn resultaten worden verwacht voor het onderzoek naar voor CIDP (chronische inflammatoire demyneuropathie) in het eerste kwartaal. Er zit nog steeds geen verval op het indrukwekkende momentum van de groep en dat ondersteunt het koersdoel van 400 euro, met bijhorend “Kopen”-advies.

Vyvgart neemt een vliegende start

De verkoop van Vyvgart, dat ondertussen beschikbaar is in de VS, Japan en de EU, bleef sterk groeien sinds de eerste marktgoedkeuring in december 2021. Wereldwijd werd er 131 miljoen dollar netto omzet gedraaid in het derde kwartaal van 2022, dik 75% meer dan de 75 miljoen dollar in het tweede kwartaal en 21 miljoen dollar in het eerste kwartaal van 2022. Het cijfer verpulverde ook de verwachtingen, die mikten op 107 miljoen dollar. De omzetcijfers zullen dus leiden tot een opwaartse aanpassing van het waarderingsmodel bij de analisten.

En de groei lijkt verzekerd, want Vyvgart kreeg in augustus 2022 de goedkeuring voor commercialisatie in de Europese Unie. De EU trad daarmee in de voetsporen van andere regio's, zoals de VS (dec 2021), Japan (jan 2022) en vroege toegang in het VK (mei 2022). De commerciële lancering in Duitsland zal van start gaan in september 2022, terwijl er in 2023 goedkeuringen worden verwacht vanuit Canada, China en Israël. Samen met de Chinese partner Zai Lab heeft argenx deze zomer ook een reguleringsdossier voor China ingediend.

Intussen zien de eerste verkoopcijfers voor gMG er veelbelovend uit, wat het sterke commerciële potentieel van de eerste goedgekeurde FcRn-blokker voor auto-immuunziekten onderstreept. Dat de groep nog altijd fors verlieslatend is (241 miljoen dollar in het derde kwartaal, wat de teller tot dusver in 2022 op 688 mijloen dollar brengt) is geen argument dat van tel is. Dat de balans nog altijd 2,3 miljard dollar cash omvat, is dat des te meer?

Inzicht in de pijplijn

- Argenx zet ondertussen zijn ontwikkelingstempo onverminderd voort. Het streeft er naar om al in de eerste helft van 2023 een meer patiëntvriendelijke subcutane (lees: onderhuidse) versie van efgartigimod voor gegeneraliseerde myasthenia gravis (gMG)-patiënten te lanceren. Dat moet een antwoord bieden op de opkomende concurrentie, waartoe we onder meer UCB rekenen. Een aanvraag (Biologics License Application, oftewel BLA) werd ondertussen ingediend. Goedkeuring wordt verwacht in de eerste helft van 2023, wat iets sneller is dan eerder gedacht.

- Topline data van de ADVANCE-SC studie voor de subcutane toediening van het middel tegen primaire immuuntrombocytopenie (ITP) worden nu verwacht in de tweede helft van 2023, terwijl er eerder werd gemikt op het eerste kwartaal van 2023. Die lichte vertraging in het onderzoek voor de behandeling van ITP komt voor KBCS niet als een verrassing, aangezien het management al eerder liet weten dat het de lessen uit zijn ADVANCE-studie, die eerder dit jaar werd afgerond, zou verwerken.

- De tijdslijnen voor de andere klinische studies met efgartigimod blijven ongewijzigd: de ADHERE-studie in chronische inflammatoire demyeliniserende polyneuropathie (CIDP) komt in het eerste kwartaal van 2023. De ADDRESS-studie in pemphigus is voor het najaar van 2023, de ALKIVIA-studie in myositis, BALLAD-studie in bullous pemphigoid, proof-of-concept (PoC) studies in lupusnefritis, membraneuze nefropathie, syndroom van Sjogren en COVID-19-gemedieerd posturaal orthostatisch tachycardiesyndroom zitten eveneens op hun eerder aangekondigde schema.

- Er zijn geen belangrijke wijzigingen in de tijdlijnen voor de klinische ontwikkeling van ARGX-117. Een proof-of-concept-studie in multifocale motorische neuropathie is aan de gang, terwijl een proof-of-concept studie verwacht voor preventie van vertraagde transplantatiefunctie en/of allograftfalen na niertransplantatie.

- Een Fase 1 dosisescalatie voor ARGX-119 volgt op de indiening van de aanvraag voor klinisch onderzoek in het vierde kwartaal van 2022.

De groep moet schuiven met zijn personeel, want Chief Scientific Officer Hans de Haard gaat per januari 2023 met pensioen en wordt opgevolgd door Peter Ulrichts, Hoofd Klinische Wetenschap bij argenx. Anna Cespedes wordt benoemd tot lid van de Raad van Bestuur.

KBC Securities over argenx

KBC Securities is terecht opgetogen, want voor het derde kwartaal op rij heeft Vyvgart opnieuw de consensusverwachtingen overtroffen. Onze analist blijft rekenen op een solide groei in de komende kwartalen omdat ook de Europese markten geleidelijk online komen. Met een omzet van 227 miljoen dollar in de eerste negen maanden van 2022 lijkt de groep op weg te zijn naar een wereldwijde productomzet van ruim boven de 300 miljoen dollar in het eerste jaar sinds de lancering.

Qua pijplijn en ontwikkeling is de eerstvolgende klinische mijlpaal de resultaten van de studie naar de tweede neuromusculaire indicatie CIDP. In vergelijking met gMG is dat een iets kleinere indicatie, maar wel eentje waar vandaag minder behandelingsmogelijkheden voor voorhanden zijn.

Aangezien de kwartaalupdate geen verrassingen oplevert, anders dan de hoger dan verwachte omzet voor Vyvgart, handhaaft KBC Securities het “Kopen”-advies en het koersdoel van 400 euro. Centraal in de investment case is dat KBC Securities sterk blijft geloven in het potentieel van efgartigimod dankzij zijn first-in-class en potentieel best-in-class profiel in de zeer aantrekkelijke FcRn / auto-immune setting.

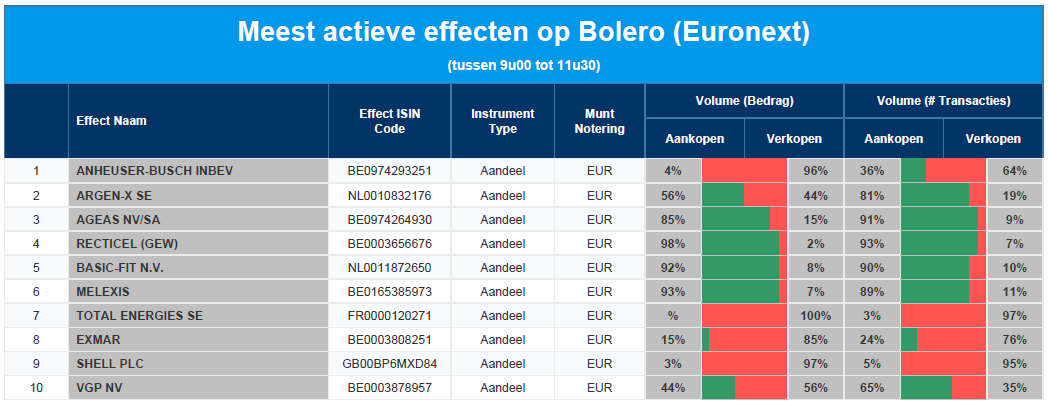

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: AB Inbev - Argenx - Ageas - Recticel - Basic-Fit - Melexis - Total Energies - Exmar - Shell - VGP

Grote Nederlandse verzekeringsfusie in de maak

Grote opschudding in Nederland vandaag, want verzekeraar Aegon gaat zijn Nederlandse activiteiten fuseren met het kleinere ASR. Die wordt door de deal in één klap bijna de grootste verzekeraar van het land, waarbij enkel NN Group nog groter is. Aegon sleet in Nederland vooral schade-, levens- en zorgverzekeringen en verstrekte via enkele dochterbedrijven ook bank en hypotheekdiensten. De fusiegroep zal verder gaan onder de ASR naam, terwijl de dochterondernemingen zoals Knab en TKP wel hun naam behouden.

Samenwerken loont

De combinatie van de twee bedrijven zal leiden tot substantiële kosten- en diversificatievoordelen, die worden berekend op ongeveer 185 miljoen euro, maar dat zal natuurlijk ook een impact hebben op het personeelsbestand. De samenvoeging gaat drie jaar duren. Ook zal de fusiegroep een leidende positie hebben op de Nederlandse pensioenmarkt, wat voor de klanten moet leiden tot aantrekkelijkere waardeproposities, niet in het minst omwille van de opportuniteiten die de komende pensioenhervorming biedt.

ASR wil verder marktleider worden in arbeidsongeschiktheidsverzekeringen en de nummer drie in schadeverzekeringen, terwijl het meer schaalgrootte ambieert in de productie en het beheer van Nederlandse hypotheken. Andere synergievoordelen moeten voortvloeien uit de bundeling van de expertise, middelen en platformen van Aegon en ASR en door de integratie van de individuele levenportefeuilles

Financiële gevolgen

ASR betaalt in totaal 4,3 miljard euro. Het management mikt op een organische kapitaalcreatie tegen 2025 van zo’n 1,3 miljard euro, waarvan ongeveer 600 miljoen euro via Aegon Nederland. ASR gaat het dividend 12% verhogen tot 2,70 euro per aandeel voor 2022 en stelt een dividendgroei tot 2025 voor van 5 à 10% per jaar. Het koopprogramma werd wel stopgezet.

Aegon krijgt in ruil voor de verkoop van zijn activa een belang van 29,99% in ASR, naast 2,5 miljard euro in cash. Ook zal door de fusie kapitaal vrij komen, zodat er 1,5 miljard euro kan terugstromen naar de aandeelhouders én de schulden met 700 miljoen euro kunnen worden afgebouwd. De focus van het moederbedrijf van Aegon zal na de deal verschuiven richting het buitenland, want de groep heeft grote merken in onder meer de VS en het VK. Aandeelhouders mogen zich alvast verkneukelen aan een dividend in 2023 dat stijgt van 0,25 tot 0,30 euro per aandeel.

Europees aandelennieuws

VW Groep zal vanaf 2033 enkel nog elektrische Volkswagens produceren in Europa

- VW Groep zal vanaf 2033 enkel nog elektrische Volkswagens produceren in Europa. Dat verklaarde de topman van de groep gisteren. Hij voegde er aan toe dat de groep in het komende decennium het aantal aangeboden VW-modellen zal verminderen en de winstmarge voor alle volumemerken - Volkswagen, SEAT en Skoda, en bedrijfsvoertuigen - zal verhogen tot 8% in 2025.”We hebben historisch gezien veel afval in het systeem dat we eruit kunnen halen," klonk het.

Credit Suisse Group verloor 4 miljard Zwitserse frank

- Credit Suisse Group verloor in het derde kwartaal 4 miljard Zwitserse frank waarmee het de gemiddelde raming van 413 miljoen frank zwaar miste. De bank boekte een waardevermindering van 3,7 miljard frank op uitgestelde belastingvorderingen in verband met de herziening van de strategie. De op één na grootste bank van Zwitserland zag in het afgelopen kwartaal een nettovermogen van 12,9 miljard Zwitserse frank uitstromen op "moeilijke" markten en omdat er negatieve berichten verschenen over de inspanningen van de bank om te herstructureren na een reeks schandalen en mislukkingen op het gebied van risicobeheer. Haar CET1-kapitaalratio daalde van 13,5% eind juni tot 12,6%. Analisten hadden 13,4% verwacht.

Lufthansa geeft optimistische prognose voor luchtvaartmarkt

- Lufthansa gaf een optimistische prognose voor de luchtvaartmarkt en zei te verwachten dat de vraag naar vliegreizen sterk zal blijven, met hoge gemiddelde opbrengsten. In het voorbije kwartaal tekende de groep ook al een hoge vraag op, met bezettingsgraden in Business en First Class die hoger lagen dan vóór de pandemie. De rendementen stegen in het derde kwartaal met 23% ten opzichte van 2019 en bereikten een nieuw record. Lufthansa verhoogde vorige week haar prognose voor een aangepast bedrijfsresultaat voor het hele jaar tot meer dan 1 miljard euro.

Volvo Cars getroffen door hogere kosten en lagere volumes

- De Zweedse autofabrikant Volvo Cars keek in het voorbije kwartaal tegen een daling aan van de bedrijfswinst van 3,3 naar 2,1 miljard Zweedse kroon, een gevolg van hogere kosten en lagere volumes. Hoewel de productie in het derde kwartaal bleef verbeteren, werd het tempo van de normalisering van de productie vertraagd door stroomonderbrekingen en Covid-19-gerelateerde lockdowns in China. Volvo verwacht nu dat de groothandelsvolumes in 2022 "iets lager" zullen zijn dan het jaar ervoor, terwijl eerder nog werd gerekend op betere groothandelsvolumes dan in 2021.

Eiffage wordt met 18,79% grootste aandeelhouder van Getlink

- Eiffage neemt een belang van 13,7% van TCI Fund Management in Getlink over. Na de transactie stijgt het belang van Eiffage in Getlink naar 18,79% en wordt daarmee de grootste aandeelhouder van de exploitant van de Kanaaltunnel.

STMicroelectronics boekte omzet en brutomarge die marktverwachtingen overtroffen

- De Frans-Italiaanse chipmaker STMicroelectronics boekte een omzet en brutomarge die de marktverwachtingen overtroffen, met een stijgende vraag in alle productlijnen. De netto-omzet steeg in het derde kwartaal met 12,6% tot 4,32 miljard dollar, boven de eigen verwachtingen van het bedrijf en de marktverwachting van 4,24 miljard. De brutomarge kwam in het derde kwartaal uit op 47,6%, eveneens iets boven de marktverwachtingen. De groep verwacht een vertraging van de omzetgroei in de laatste maanden van het jaar tot 1,8%. Dat laat niettemin een stijging op jaarbasis van 26%, in lijn met de eerdere verwachting.

Beiersdorf verhoogt zijn omzetverwachtingen voor hele jaar

- Nivea-producent Beiersdorf heeft zijn omzetverwachtingen voor het hele jaar verhoogd nadat de sterke vraag naar zijn producten voor persoonlijke verzorging en huidverzorging de groepsomzet in de eerste negen maanden organisch met 11,1% deed stijgen. Het concern verwacht nu een autonome omzetgroei van 9-10% dit jaar, nadat het eerder uitging van een groei van zo’n 5%. Beiersdorf boekte in de eerste negen maanden een omzet van 6,73 miljard euro, waarvan 5,44 miljard euro in de consumentenactiviteiten en 1,29 miljard euro in de Tesa activiteiten.

Clariant rapporteert beter dan verwachte kernwinst

- Clariant rapporteerde een beter dan verwachte kernwinst voor het derde kwartaal, het resultaat van hogere verkoopprijzen in combinatie met lagere grondstofkosten. De bedrijfskasstroom steeg met 29% tot 220 miljoen Zwitserse frank, waarmee het de verwachtingen van analisten van 199 miljoen overtrof.

CapGemini verwacht jaarprestatie aan bovenkant vork

- De omzet van CapGemini kwam in het derde kwartaal uit op 5,55 miljard euro, een stijging van 15,7% op jaarbasis. Met die prestatie op zak verwacht het Franse IT-adviesbureau dat zijn resultaten voor het hele jaar aan de bovenkant van zijn verwachtingen zullen uitkomen. De groep profiteert van de gestegen vraag naar diensten op het gebied van cloud, data en kunstmatige intelligentie. In juli voorspelde het bedrijf een omzetgroei tussen 14 en 15% bij constante valuta en een operationele marge van 12,9% tot 13,1% voor het hele jaar.

Nettowinst Sabadell is meer dan verdubbeld

- De nettowinst van Sabadell over het derde kwartaal is meer dan verdubbeld en overtreft de verwachtingen dankzij lagere kosten en sterke inkomsten uit kredietverlening, gesteund door de groei van de hypotheken in Spanje. De op drie na grootste Spaanse bank in termen van totale activa rapporteerde een nettowinst van 317 miljoen euro voor de periode juli-september. Analisten verwachtten een nettowinst van 221 miljoen euro.

Casino bevestigt doelstelling na bescheiden kwartaalgroei

- De totale geconsolideerde netto-omzet van de Franse retailer Casino steeg in het derde kwartaal met 5,4% ten opzichte van een jaar eerder op basis van dezelfde winkels. Casino bevestigde zijn doelstelling om een hoog niveau van winstgevendheid te handhaven en de kasstroom voor zijn Franse winkels over het hele jaar te verbeteren.

Essity rapporteert daling van kernwinst, ondanks recordomzet

- Essity rapporteerde een daling van de kernwinst over het derde kwartaal, ondanks een recordomzet over het kwartaal. De bedrijfskasstroom daalde ten opzichte van een jaar eerder met 17% tot 2,99 miljard Zweedse kroon doordat de kosten voor grondstoffen, energie en distributie stegen. Het Zweedse concern zei dat het de prijzen in het kwartaal aanzienlijk had verhoogd en dat het verdere prijsverhogingen zou doorvoeren.

Loyds Banking Group keek tegen daling aan van winst voor belastingen

- Loyds Banking Group keek in het voorbije kwartaal tegen een daling aan van de winst voor belastingen. De groep boekte een winst voor belastingen van 1,5 miljard pond (1,74 miljard dollar), minder dan het gemiddelde van 1,8 miljard pond van de door de bank samengestelde analistenprognoses en minder dan de 2 miljard pond van vorig jaar. De grootste Britse hypotheekverstrekker bereidt zich voor op een mogelijke stijging van het aantal wanbetalingen op leningen omdat de inflatie de kredietnemers onder druk zet.

TotalEnergies slaagde in sterke stijging van nettowinst

- TotalEnergies slaagde in het derde kwartaal in een sterke stijging van de nettowinst, met dank aan de hogere olie- en gasprijzen, hoewel het ook een nieuwe met Rusland verband houdende waardevermindering heeft geboekt van 3,1 miljard dollar. De aangepaste nettowinst bedroeg 9,86 miljard dollar, tegen 4,77 miljard een jaar eerder.

Unilever verhoogt zijn omzetramingen voor hele jaar

- Unilever verhoogde zijn omzetramingen voor het hele jaar en meldde een beter dan verwachte omzetstijging in het derde kwartaal, gedragen door prijsverhogingen om de stijgende kosten tegen te gaan. Unilever rapporteerde een onderliggende omzetgroei van 10,6%, terwijl slechts op 8% was gerekend. Consumenten betaalden in het kwartaal 12,5% meer voor Unilever-producten, terwijl de verkoopvolumes met 1,6% daalden.

Schneider Electric bevestigt zijn jaarverwachtingen na beter dan verwacht kwartaal

- Schneider Electric bevestigde zijn jaarverwachtingen nadat de omzet in het derde kwartaal de prognoses overtrof. De omzet van de Franse energiebeheer- en automatiseringsgroep stegen van 7,22 tot 8,78 miljard euro. De groep profiteerde van een aanhoudende vermindering van de knelpunten in de toeleveringsketen.

Shell rapporteert lagere kwartaalwinst

- Shell rapporteerde in het derde kwartaal een winst van 9,45 miljard dollar, een daling ten opzichte van de recordhoogte van het vorige kwartaal als gevolg van een zwakkere raffinage- en gashandel, terwijl het bedrijf plannen aankondigde om zijn dividend later dit jaar te verhogen. Shell verlengde ook zijn aandeleninkoopprogramma en kondigde plannen aan om de komende drie maanden voor 4 miljard dollar aan aandelen te kopen.

Kion glijdt in het rood in het derde kwartaal

- Kion glijdt in het rood in het derde kwartaal. Kostenstijgingen, verstoringen van de toeleveringsketen en economische turbulentie resulteerden in een verlies voor de vorkheftruckfabrikant. Terwijl de omzet met 5,5 procent steeg tot 2,7 miljard euro, genereerde de groep een aangepast bedrijfsverlies (EBIT) van 101,1 miljoen euro, na een winst van ongeveer 229 miljoen euro een jaar geleden. De raad van bestuur wil dit nu tegengaan met kostenbesparingen.

Syngenta ziet omzet- en winstgroei vertragen

- De Zwitserse agrochemische en zadengroep Syngenta heeft in het derde kwartaal de groei van de omzet en de kernwinst zien afnemen. De omzet steeg met 20% tot 7,9 miljard dollar, iets langzamer dan de stijging van 24% in het tweede kwartaal. De bedrijfskasstroom steeg met 24% tot 1 miljard dollar. In het tweede kwartaal was de winst met 39% gestegen. Het bedrijf zei dat het een "steeds moeilijker macro-economisch klimaat" zag, terwijl ook de voortdurende versterking van de dollar woog.

Wacker Chemie haalt verwachtingen niet

- De Duitse producent van speciale chemicaliën Wacker Chemie's heeft donderdag de verwachtingen niet gehaald, als gevolg van stijgende energie- en grondstofkosten. De kernwinst bedroeg 457 miljoen euro, onder de gemiddelde verwachting van 499 miljoen euro. Volgens de groep werd al in de zomer een daling van de orders in een aantal segmenten, vooral in de bouwsector,opgetekend. Toch verhoogde Wacker de ondergrens van zijn EBITDA-guidance en verwachtte dat deze in 2022 tussen 2,1 miljard en 2,3 miljard euro zou uitkomen, vergeleken met de eerdere ondergrens van 1,8 miljard euro.

Neste presteerde zwakker dan verwacht in voorbije kwartaal

- Neste presteerde zwakker dan verwacht in het voorbije kwartaal en zei dat het verwacht dat de volatiliteit op de markten voor olieproducten en hernieuwbare grondstoffen hoog zal blijven.. De operationele winst daalde van 579 miljoen euro naar 289 miljoen euro en bleef daarmee achter bij de 692 miljoen euro die was verwacht. Het resultaat werd getroffen door een verlies van 420 miljoen euro als gevolg van een beoordeling van de voorraadwaarde en nog eens 101 miljoen euro door afdekking van de marge op grondstofprijzen en valuta, aldus Neste.

Omzet Carrefour kwam in derde kwartaal uit op 23,50 miljard euro

- De omzet van Carrefour kwam in het derde kwartaal uit op 23,50 miljard euro, een like-for-like groei van 11,3 en een versnelling ten opzichte van de 7,3% in het tweede kwartaal 2022. De consumenten kopen "kleinere mandjes maar vaker en de volumes houden goed stand", aldus Carrefour. Op de Franse kernmarkt steeg de omzet alleen al in het derde kwartaal met 6,6% op vergelijkbare basis, waarbij de omzet van de hypermarkten met 5% steeg dankzij hun "discount"-profiel, terwijl het toerisme de buurtwinkels hielp, aldus Carrefour. De groep verhoogde zijn kasstroomdoelstelling voor dit jaar.

Beursnieuws België en Nederland

AB Inbev publiceerde beter dan verwachte kwartaalcijfers

- AB Inbev publiceerde beter dan verwachte kwartaalcijfers waarin de bedrijfskasstroom (EBITDA) met 6,5% steeg tot 5,31 miljard dollar, terwijl op een groei met 5,2% werd gemikt. Vooral de organische groei lag vorig kwartaal iets boven verwachting. De EBITDA-vooruitzichten werden voor 2022 opgetrokken tot aan de bovenkant van de eerdere vork: geen +4 à +8%, maar wel +6% à 8%. Geen grote verrassing, echter, want analisten rekenden al op gemiddeld 6,6% groei. Geen impact op ”Kopen”-advies en 80 euro koersdoel.

Unibail-Rodamco-Westfield dikte omzet in eerste negen maanden met 21% aan

- Vastgoedgroep Unibail-Rodamco-Westfield heeft in de eerste negen maanden van 2022 de omzet met 21% aangedikt, onder meer dankzij een groei van de inkomsten van de congrestak van 74 naar 203 miljoen euro. De bruto huurinkomsten stegen met 23% tot 1,7 miljard euro, waarbij 96% van de huren geïncasseerd werden. De leegstand noteerde eind september op een stabiele 6,9%. De groep mikt nu op een aangepaste terugkerende winst van minimaal 9,10 euro per aandeel, terwijl die lat eerder nog op 8,90 euro lag.

Aegon fuseert Nederlandse activiteiten met kleinere ASR

- Verzekeraar Aegon gaat zijn Nederlandse activiteiten fuseren met het kleinere ASR. Aegon krijgt in ruil een belang van 29,99% in ASR, naast 2,5 miljard euro in cash. Ook zal door de fusie kapitaal vrijkomen, zodat er 1,5 miljard euro kan terugstromen naar de aandeelhouders én de schulden met 700 miljoen euro kunnen worden afgebouwd. Het dividend in 2023 stijgt van 0,25 tot 0,30 euro per aandeel. Geen impact op “Opbouwen”-advies en 5,5 euro koersdoel.

- ASR betaalt in totaal 4,3 miljard euro. De combinatie moet een leidende positie opleveren op de Nederlandse markt voor pensioenen, levensverzekeringen en niet-levensverzekeringen. Het management mikt op een organische kapitaalcreatie tegen 2025 van zo’n 1,3 miljard euro, waarvan ongeveer 600 miljoen euro via Aegon Nederland. ASR gaat het dividend 12% verhogen tot 2,70 euro per aandeel voor 2022 en stelt een dividendgroei tot 2025 voor van 5 à 10% per jaar. Het koopprogramma werd wel stopgezet. Geen impact op “Opbouwen”-advies en 46 euro koersdoel.

Hydratec Industries dikte omzet vorig kwartaal “substantieel” aan

- Het Nederlandse Hydratec Industries dikte de omzet vorig kwartaal substantieel aan, zodat de omzet na negen maanden iets hoger ligt dan in dezelfde periode in 2021. De winst steeg aanzienlijk, maar het nettoresultaat blijf wel onder druk staan omdat stijgende materiaal- en energiekosten slechts met vertraging kunnen worden doorberekend in de verkoopprijzen.

Kinepolis verwelkomt 7,4 miljoen bezoekers

- In het derde kwartaal verwelkomde Kinepolis 7,4 miljoen bezoekers, meer dan de door KBCS verhoopte 6,8 miljoen bezoekers. En dat ondanks de hittegolf in de zomer. De omzet steeg met 90,1% op jaarbasis, waar de omzet per bezoeker “hoger” lag dan een jaar eerder. Zowel de bedrijfswinst (EBITDA) als die gecorrigeerd voor leases waren elke maand van het kwartaal positief. En er werd weer winst gemaakt, terwijl ook de vrije kasstroom (exclusief werkkapitaal) positief was. Per eind steeg de netto financiële schuld, exclusief leases, van 450 naar 460,1 miljoen euro. Geen impact op “Kopen”-advies en 74 euro koersdoel.

Wereldhave boekt in derde kwartaal “sterke operationele resultaten”

- Vastgoedgroep Wereldhave heeft in het derde kwartaal “sterke operationele resultaten” geboekt, ondanks de nettohuurinkomsten in de eerste negen maanden met 9,8% daalden op jaarbasis tot 85,0 miljoen euro. Maar de vooruitzichten voor 2022 werden opgetrokken: het direct resultaat per aandeel zal landen tussen 1,60 en 1,65 euro, tegenover een eerdere 1,55 tot 1,65 euro. En ondanks dat het afschaffen van het fbi-regime in Nederland 3 tot 4 miljoen euro per jaar zal kosten, zal de geraamde winstgroei 4 à 6% bedragen in 2023.

Omzet van Pharming steeg

- De omzet van Pharming steeg in de eerste negen maanden met 3% tot 151 miljoen dollar, terwijl de nettowinst verdubbelde tot 28,3 miljoen dollar en het bedrijfsresultaat met 86% aandikte tot 28,4 miljoen dollar. Er werd 13,8 miljoen dollar geïncasseerd aan overige inkomsten door de deelverkoop van het belang in BioConnection., terwijl de operationele kosten 10 miljoen dollar aandikten tot circa 127 miljoen dollar in verband met de voorbereiding van de lancering van leniosilib in het eerste kwartaal van 2023. De omzet van Ruconest kan in 2022 groeien met een “enkelcijferig percentage”.

Argenx blijft scoren met Vyvgart

- Argenx blijft scoren met Vyvgart, dat een wereldwijde netto-omzet boekte van 131 miljoen dollar. Dat is 75% meer dan in het tweede kwartaal en meer dan de verhoopte 107 miljoen dollar. Ondertussen beginnen de Europese markten online te komen: Vyvgart kreeg in augustus 2022 goedkeuring van de EU en de commerciële lancering in Duitsland start in september 2022. In 2023 worden goedkeuringen verwacht in Canada, China en Israël. Verder wordt een subcutane versie van het geneesmiddel verwacht in de eerste helft van 2023. Geen impact op 400 euro koersdoel en “Kopen”-advies.

Omzet van Corbion steeg

- De omzet van Corbion steeg met 35,5% in de eerste negen maanden van 2022, dankzij een autonome groei met 23,8%. Maar de EBITDA-marge daalde met 100 basispunten tot 13,2%, omdat de bedrijfskasstroom (EBITDA) 25,8% steeg tot 142,8 miljoen euro. De omzetgroei zal in 2022 nog altijd zo’n 20 à 25% stijgen, op autonome basis, dankzij prijsverhogingen en een betere mix. Dat moet de EBITDA-marge aan de onderkant van de bandbreedte van 12 à 15% brengen, terwijl ook de investeringen stabiel bleven op 200 à 230 miljoen euro. Geen impact op “Opbouwen”-advies en 38 euro koersdoel.

Belysse zag omzet 34,1% aandikken in derde kwartaal

- Belysse, de nieuwe naam voor Balta, zag de omzet 34,1% aandikken in het derde kwartaal tot 91,2 miljoen euro, terwijl op 86 miljoen euro werd gemikt. Dat komt door een organische groei van 23,7% en een bijdrage door wisselkoersen van 10,4%. De EBITDA steeg met 2,6% tot 10,9 miljoen euro, eveneens boven de lat van 9,8 miljoen euro en goed voor 12% marge. De Amerikaanse volumes en de prijzen stegen om de hogere input- en verwerkingskosten te compenseren. De Europese activiteiten kunnen minder makkelijk doorrekenen, onder meer door een verzwakkende vraag. Ondanks de bljivend hoge schuldgraad (4,0x) blijft de waardering erg aantrekkelijk. Geen impact op “Opbouwen”-advies en 3 euro koersdoel.

Arcadis kent sterk derde kwartaal

- Arcadis kende een sterk derde kwartaal, dankzij een organische omzetgroei die alle verwachtingen overtrof en marges die opnieuw verbeterden op jaarbasis. Het aanhoudend groeiende orderboek (+5% op jaarbasis) in combinatie met een sterke uitvoering (de netto omzet steeg met een forse 11%) is geruststellend. Het management blijft vertrouwensvol en bevestigde daarom de strategische doelstellingen voor 2023. Bijna in de marge werd de pensionering van CEO Peter Oosterveer aangekondigd: dat komt vlak voor een cruciale periode van de implementatie van de overnames en brengt dus een extra risico met zich mee. Geen impact op “Kopen”-advies en 41 euro koersdoel.

Bij Telenet lag omzet in derde kwartaal boven verwachting

- Bij Telenet lag de omzet in het derde kwartaal boven verwachting, dankzij de prijsverhogingen die medio juni werden doorgevoerd. De instroom van nieuwe klanten stelde over de hele linie enigszins teleur, terwijl het aantal vertrekkers aanzienlijk steeg door de hogere concurrentie. De aangepaste bedrijfskasstroom (EBITDA) lag iets onder de lat, terwijl de nettowinst daar net ver boven lag dankzij het boeken van “non-cash”-winsten op afgeleide producten. De jaarverwachtingen bleven behouden, zodat de omzet in 2022 zo’n 1% hoge kan, terwijl de EBITDA stabiel moet blijven. Maar dat cijfer impliceert een stijgende EBITDA in het vierde kwartaal. Geen impact op “Kopen”-advies en 40 euro koersdoel.