ma. 23 feb 2026

Nieuw seizoen van tarievensoap

Daar zijn die vermaledijde tarieven weer. Het Amerikaanse Hooggerechtshof besliste op vrijdag dat President Trump zichzelf boven de wet plaatste met een groot deel van zijn handelsbeleid. Het antwoord uit het Witte Huis liet niet lang op zich wachten met nieuwe, plaatsvervangende, invoerheffingen. Zet u schrap voor een nieuwe periode van tarievenchaos en -onzekerheid. Zeker ook morgen, want dan kan én zal President Trump de show verzorgen in zijn State of The Union toespraak. Lees hier het artikel van Mathias Van Der Jeugt uit de Marketnzaal van KBC Groep.

Vooruitblik op Amerika

Voor de bel

-

Op basis van de futures wijst alles op een lagere opening van de Amerikaanse aandelenmarkten, terwijl beleggers vooral bezig zijn met de hernieuwde onzekerheid rond het Amerikaanse handelsbeleid, nieuwe invoerheffingen en de impact daarvan op groei en inflatie. Later op de dag kijken zij ook uit naar cijfers over de fabrieksorders en naar commentaar van Fed-gouverneur Christopher Waller over de economische vooruitzichten.

-

De Europese beurzen noteren lager in een beweeglijke handel, omdat de vrees voor een nieuwe escalatie in de Amerikaanse handelsoorlog opnieuw oplaait. De onzekerheid over Amerikaanse tarieven weegt op het sentiment en zet vooral cyclische aandelen onder druk.

-

De Aziatische markten lieten een gemengd beeld zien. Hongkong ging hoger op de verwachting dat China voordeel kan halen uit mogelijk lagere Amerikaanse tarieven na de gerechtelijke uitspraak, terwijl de Japanse beurs gesloten bleef wegens een nationale feestdag.

-

Op de grondstoffen- en valutamarkten verzwakt de dollar tegenover andere belangrijke munten door geopolitieke spanningen en tariefonzekerheid. De olieprijs staat onder druk door vooruitgang in nucleaire gesprekken tussen de VS en Iran, terwijl goud stijgt naar het hoogste niveau in drie weken doordat beleggers veilige havens opzoeken.

Topnieuws

- De onzekerheid rond het Amerikaanse handelsbeleid neemt opnieuw toe nadat het Amerikaanse Hooggerechtshof belangrijke onderdelen van de tariefplannen van president Donald Trump heeft vernietigd. Zijn daaropvolgende suggestie om via een omweg toch forse invoerheffingen in te voeren, zorgt opnieuw voor economische mist bij beleidsmakers, bedrijven en beleggers.

- OpenAI mikt op een totale investering in rekenkracht van ongeveer 600 miljard dollar tegen 2030. Volgens bronnen kadert dit in de voorbereiding van een mogelijke beursgang, die het bedrijf zou kunnen waarderen tot ongeveer 1.000 miljard dollar.

- Gilead Sciences neemt kankertherapie-ontwikkelaar Arcellx over voor een impliciete waarde van 7,8 miljard dollar. Met de overname verdiept Gilead de samenwerking rond celtherapieën die in 2022 werd opgestart.

- Domino’s Pizza presteert beter dan verwacht op de Amerikaanse markt dankzij promoties en nieuwe menu-items die prijsbewuste consumenten aantrekken. Daarmee overtreft de keten de ramingen voor vergelijkbare winkelverkopen in de Verenigde Staten.

- Het Amerikaanse Hooggerechtshof buigt zich over een zaak waarin ExxonMobil compensatie eist voor eigendommen die door Cuba in beslag werden genomen. De zaak speelt op een moment dat de Amerikaanse regering de druk op Cuba opnieuw opvoert.

Aandelen in de kijker

American Airlines Group & JetBlue Airways: American Airlines zet een rechtszaak voort tegen JetBlue en eist meer dan 100 miljoen dollar schadevergoeding voor hun stopgezette commerciële samenwerking. Een rechter in Texas wijst het verzoek van JetBlue om de zaak te seponeren af. De uitspraak is een tegenslag voor JetBlue, maar behandelt nog niet de inhoud van de beschuldigingen. De zaak bevindt zich nog in een vroeg stadium.

Arcellx & Gilead Sciences: Gilead neemt Arcellx over voor een impliciete waarde van 7,8 miljard dollar. Aandeelhouders krijgen 115 dollar per aandeel in cash en mogelijk nog 5 dollar per aandeel via een voorwaardelijk recht. Dat betekent een premie van 87 procent tegenover de laatste slotkoers. De overname versterkt Gileads positie in celtherapie.

Blackstone & TXNM Energy: De Amerikaanse energietoezichthouder FERC keurt de overname van TXNM Energy door Blackstone Infrastructure goed. Volgens de toezichthouder schaadt de transactie de concurrentie noch de tarieven. Ook de wachttijd onder de Amerikaanse antitrustwetgeving is verstreken. Daarmee komt de afronding van de deal dichterbij.

Carnival: Carnival voegt zijn beursnoteringen in New York en Londen samen en verhuist zijn juridische zetel naar Bermuda. De groep wordt een volledige dochteronderneming van een nieuwe holding. Die holding blijft genoteerd op de New York Stock Exchange. De onderneming zal voortaan opereren onder de naam Carnival Corporation Ltd.

Chevron: Chevron sluit akkoorden met de Iraakse Basra Oil Company over gegevensuitwisseling en exclusieve onderhandelingen rond het olieveld West Qurna 2. De overeenkomsten vereisen nog goedkeuring van de Iraakse ministerraad. Daarnaast zijn ook Amerikaanse toelatingen nodig. De gesprekken kunnen Chevron extra groeipotentieel in het Midden-Oosten opleveren.

Domino’s Pizza: Domino’s overtreft de verwachtingen voor de Amerikaanse vergelijkbare omzet in het vierde kwartaal. De verkoop stijgt met 3,7 procent, tegenover een gemiddelde analistenverwachting van 3,47 procent. Internationaal blijft de groei met 0,7 procent onder de gemiddelde analistenverwachting van 1,03 procent. Zwakkere vraag en sterke concurrentie spelen vooral in Australië en Japan.

Eli Lilly & Novo Nordisk: Novo Nordisk meldt dat zijn obesitasmiddel CagriSema minder effectief is dan het middel tirzepatide van Eli Lilly. De studie slaagt er niet in aan te tonen dat CagriSema minstens even goed presteert. Dat is een klap voor Novo in de strijd om marktaandeel in afslankmedicatie. De vraag naar krachtigere middelen blijft sterk toenemen.

Fortune Brands Innovations: Investeerder Ed Garden bouwt een belang op in Fortune Brands Innovations. Hij wil de nieuwe CEO vervangen en stelt eigen bestuurderskandidaten voor. Dit gebeurt in aanloop naar de volgende aandeelhoudersvergadering. Het bedrijf heeft een marktwaarde van ongeveer 6,53 miljard dollar.

General Dynamics: De Canadese luchtvaartautoriteit certificeert de G500- en G600-toestellen van Gulfstream. Dit volgt na politieke kritiek op de trage goedkeuring. De certificatie van de G700 en G800 loopt nog. Het dossier zet de onafhankelijkheid van luchtvaartcertificering opnieuw in de kijker.

Honeywell International: Johnson Matthey verlaagt de verkoopprijs van zijn katalysatordivisie aan Honeywell met 26 procent. De aanpassing weerspiegelt een lagere winstgevendheid en uitgestelde projecten. Eerder meldde Johnson Matthey al een forse winstdaling in deze divisie. De marktomstandigheden blijven uitdagend.

JPMorgan Chase: JPMorgan bevestigt dat het in 2021 de rekeningen van Donald Trump en zijn bedrijven heeft gesloten. Nieuwe documenten duiken op in het kader van een rechtszaak van 5 miljard dollar. De bank gaf geen specifieke reden voor de beslissing. Het dossier blijft juridisch en politiek gevoelig.

Merck: Merck splitst zijn humane geneesmiddelenactiviteiten op in twee divisies. Eén afdeling focust op kankerbehandelingen zoals Keytruda, de andere op niet-oncologische producten. Zo wil het bedrijf zich wapenen tegen het aflopen van patenten. De herstructurering moet de druk op de winst temperen.

Microsoft: Gamingbaas Phil Spencer gaat met pensioen na 38 jaar bij Microsoft. Asha Sharma volgt hem op als CEO van de gamingdivisie. Zij wil de focus opnieuw leggen op de Xbox-console en kernspelers. Spencer blijft tijdelijk als adviseur aan boord.

United Airlines Holdings: United Airlines schrapt vluchten naar Puerto Vallarta in Mexico. De beslissing volgt op berichten over een militaire operatie tegen een drugsbende. Ook Air Canada schort tijdelijk de activiteiten op. De veiligheidssituatie weegt op het vliegverkeer.

Vanda Pharmaceuticals: De Amerikaanse geneesmiddelenautoriteit keurt Bysanti goed voor de behandeling van schizofrenie en bipolaire stoornissen. Het gaat om een nieuw antipsychoticum in tabletvorm. Vanda plant een lancering in de Verenigde Staten in het derde kwartaal. De goedkeuring versterkt de commerciële vooruitzichten van het bedrijf.

Aanbevelingen

- Copart: JPMorgan verlaagt het koersdoel naar 34 dollar van 45 dollar wegens zwakkere marges en toenemende prijsdruk.

- Deere: Jefferies verlaagt het advies naar underperform en verhoogt het koersdoel naar 550 dollar, ondanks zwakke landbouwinkomens.

- DraftKings: Berenberg verlaagt het koersdoel naar 26,4 dollar van 40,5 dollar na een zwakke omzetverwachting.

- Ethos Technologies: JPMorgan start de opvolging met een overweight-advies en een koersdoel van 13 dollar.

- Moderna: Piper Sandler verhoogt het koersdoel naar 69 dollar van 63 dollar dankzij hernieuwde groei in vaccinverkopen.

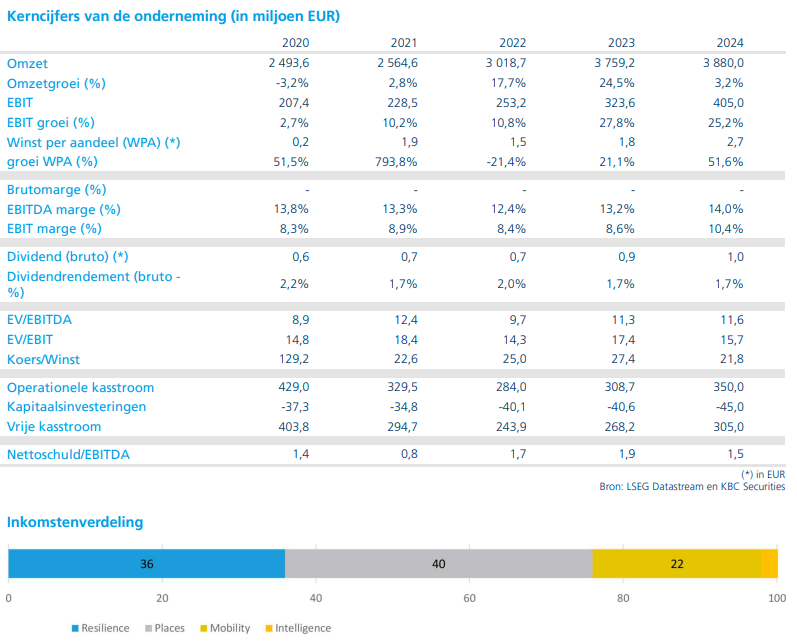

PostNL boekt sterke kwartaalcijfers dankzij mail, maar vooruitzichten voor 2026 stellen teleur

PostNL leverde sterke resultaten af in het vierde kwartaal van 2025 en voldeed daarmee aan zijn jaarvooruitzichten. Die prestaties waren echter vooral te danken aan uitzonderlijk sterke mailvolumes*, terwijl de pakjesactiviteiten achterbleven, zegt KBC Securities‑analist Michiel Declercq.

*Mailvolumes verwijzen naar het aantal brieven en andere fysieke poststukken dat een postbedrijf verwerkt en bezorgt, excl pakjes.

PostNL?

PostNL is een Nederlands logistiek bedrijf dat actief is in postbezorging en pakketlogistiek, met een sterke focus op de Benelux. Het bedrijf verwerkt en bezorgt brieven, direct mail en pakketten, en speelt een belangrijke rol in e‑commerce‑logistiek, zowel nationaal als internationaal. Daarnaast combineert PostNL zijn operationele activiteiten met digitale en logistieke platformdiensten om schaal en efficiëntie te verhogen.

Groepsresultaten boven verwachting in het vierde kwartaal

In het vierde kwartaal van 2025 steeg de omzet van PostNL met 3,8 procent tot 973 miljoen euro. Dat lag boven zowel de raming van KBC Securities als de gemiddelde analistenverwachting (gav). De genormaliseerde EBIT* nam met 27,4 procent toe tot 79 miljoen euro, wat overeenkomt met een marge van 8,1 procent, een verbetering met 150 basispunten op jaarbasis.

*De genormaliseerde EBIT geeft weer hoeveel winst een bedrijf maakt met zijn kernactiviteiten, na correctie voor uitzonderlijke of eenmalige effecten.

Ook onderaan de resultatenrekening presteerde de groep degelijk. Het nettoresultaat voor minderheidsbelangen daalde met 7,7 procent tot 48 miljoen euro, in lijn met de verwachtingen. De vrije kasstroom* kwam uit op 73 miljoen euro, eveneens rond de marktverwachtingen.

*De vrije kasstroom (free cash flow) is het geld dat een bedrijf effectief overhoudt na alle operationele uitgaven en noodzakelijke investeringen. Het is dus de cash die vrij beschikbaar is voor aandeelhouders en schuldeisers.

Dankzij deze prestaties kon PostNL zijn jaarvooruitzichten voor 2025 waarmaken, met een genormaliseerde EBIT van 53 miljoen euro, in lijn met het niveau van 2024.

Pakjesactiviteiten: omzetgroei zonder volumetractie

De pakjesdivisie realiseerde in het vierde kwartaal een omzetstijging van 3,2 procent tot 691 miljoen euro. Die groei ging echter niet gepaard met een volumetoename: de volumes bleven nagenoeg stabiel.

Prijsverhogingen compenseerden minder gunstige mixeffecten*, maar konden geen echte volumegroei afdwingen. De aangepaste EBIT van de pakjesactiviteiten steeg met 13,9 procent tot 41 miljoen euro, maar bleef onder de verwachtingen. Volgens Michiel Declercq wijst dat op aanhoudende druk op de winstgevendheid binnen een competitieve markt.

*Mixeffecten verwijzen naar het effect van veranderingen in de samenstelling van de verkoop op omzet en marges, los van pure prijs‑ of volumewijzigingen. Met andere woorden: niet hoeveel er verkocht wordt, maar wat er verkocht wordt en via welk kanaal.

Maildivisie profiteert van uitzonderlijke volumes

De mailactiviteiten waren duidelijk de uitblinker in het vierde kwartaal. De omzet steeg met 4,6 procent tot 406 miljoen euro, ruim boven de verwachtingen. Opvallend was dat de onderliggende mailvolumes met 0,4 procent toenamen, terwijl analisten net een duidelijke daling hadden verwacht.

Die volumegroei werd gedragen door verkiezingspost en andere niet‑terugkerende zendingen van overheden en pensioenfondsen. Dat vertaalde zich in een genormaliseerde EBIT van 45 miljoen euro, een stijging met 41 procent op jaarbasis en fors boven de verwachtingen.

Volgens Michiel Declercq is deze sterke prestatie grotendeels te danken aan eenmalige factoren, wat de vergelijkingsbasis voor 2026 bemoeilijkt.

Corporate‑kosten blijven negatieve bijdrage leveren

De corporate‑activiteiten* leverden in het vierde kwartaal een genormaliseerde EBIT op van min 7 miljoen euro. Dat was iets zwakker dan verwacht, maar vormde geen verrassing.

*Corporate‑activiteiten omvatten de centrale groepsfuncties zoals management, IT en administratie, die geen directe omzet genereren maar wel kosten meebrengen.

Nieuwe rapporteringsstructuur vanaf 2026

Vanaf 2026 schakelt PostNL over op een nieuwe rapporteringsstructuur met drie segmenten:

- E‑commerce (binnenlandse pakjes),

- Platforms (internationale activiteiten),

- Mail.

Die nieuwe indeling moet zorgen voor meer transparantie in de prestaties en winstgevendheid van de verschillende activiteiten.

Vooruitzichten voor 2026 onder de verwachtingen

Voor 2026 mikt PostNL op een genormaliseerde EBIT tussen 40 en 70 miljoen euro. Het midden van die vork ligt duidelijk onder de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachting of gav.

Daarnaast rekent de groep op een omzetgroei van 5 tot 7 procent en een vrije kasstroom tussen 0 en min 30 miljoen euro. De vooruitzichten gaan uit van:

- een volumegroei in e‑commerce van 1 tot 3 procent,

- een dubbelcijferige omzetgroei bij Platforms,

- een verdere daling van de mailvolumes met 8 tot 10 procent.

Volgens Michiel Declercq zal de winstontwikkeling in 2026 vooral afhangen van een verbetering van de winstgevendheid in e‑commerce, ondersteund door licht hogere volumes en gerichte opbrengstmaatregelen.

KBC Securities over PostNL

Volgens KBC Securities‑analist Michiel Declercq zijn de sterke resultaten over het vierde kwartaal van 2025 vooral te danken aan uitzonderlijke mailvolumes, zoals verkiezingspost en niet‑terugkerende zendingen van pensioenfondsen.

Omdat deze volumes niet structureel zijn, dreigen ze in 2026 een tegenwind te worden. De vooruitzichten voor volgend jaar liggen dan ook onder de verwachtingen, ondanks geplande verbeteringen in de winstgevendheid van e‑commerce. KBC Securities handhaaft daarom een “Houden”-aanbeveling voor PostNL, met een koersdoel van 1,1 euro per aandeel.

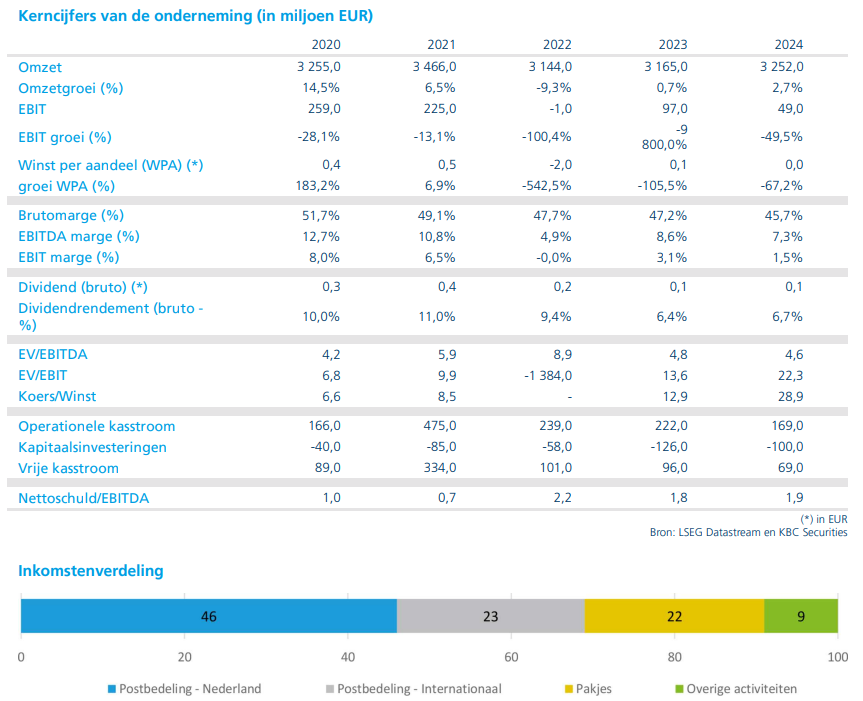

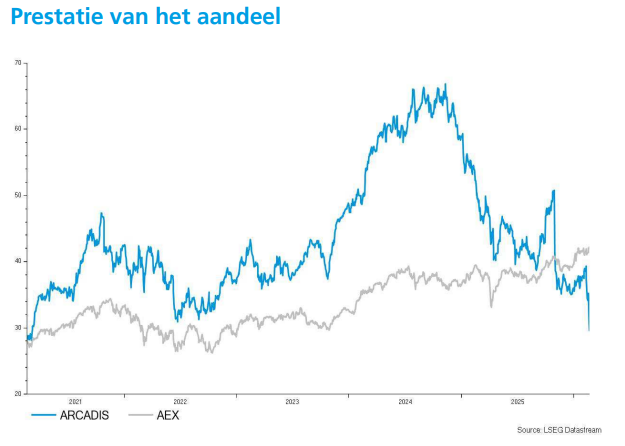

KBC Securities verlaagt koersdoel voor Arcadis fors na magere jaarcijfers

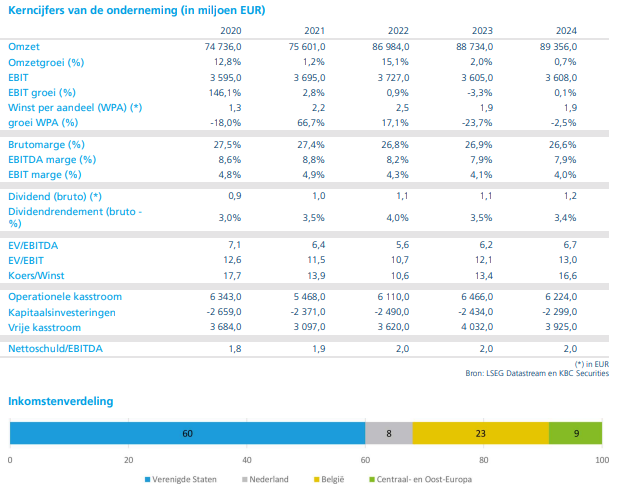

Arcadis verraste de markt met zwakke jaarresultaten en teleurstellende vooruitzichten voor 2026, wat leidde tot een grondige herziening van het investeringsverhaal, meldt KBC Securities-analist Kristof Samoy. De strategische herpositionering na eerdere overnames levert voorlopig niet de verhoopte voordelen op, terwijl de sector onder druk blijft staan.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Zwakke resultaten zetten toon voor herziening van het investeringsverhaal

Arcadis publiceerde recent tegenvallende jaarresultaten, die volgens Kristof Samoy duidelijk onder de marktverwachtingen lagen. Vooral de prestaties binnen Property & Investments*, goed voor ongeveer 8 procent van de totale netto-omzet, vielen tegen. De netto-omzet in deze divisie daalde met 17 procent op jaarbasis, wat de prestaties van GBA Places** mee naar een negatieve groei van 5,5 procent trok.

*Bedrijfsonderdeel dat advies‑ en ontwerpdiensten levert voor vastgoed‑ en investeringsprojecten

**GBA Places is de vastgoed‑ en gebouwenpoot van Arcadis, waarin alle activiteiten rond de gebouwde omgeving zijn samengebracht. Dit onderdeel ondergaat momenteel een herpositionering, wat tijdelijk op de prestaties weegt.

Ook de verwachte versnelling binnen GBA Mobility* bleef uit. De regio Verenigd Koninkrijk en Australië, samen goed voor ongeveer 11 procent van de totale netto-omzet, presteerde ondermaats met een daling met 8 procent. Binnen GBA Resilience** vertraagde de groei tot 3,1 procent. Vooral milieurestauratie, dat circa 13 procent van de netto-omzet vertegenwoordigt, kende een terugval van 5 procent. Dat was het gevolg van afgeronde projecten, tragere federale uitgaven in de Verenigde Staten en strengere selectiecriteria voor nieuwe projecten.

*GBA Mobility is de mobiliteits‑ en transportpoot van Arcadis, die advies‑ en ingenieursdiensten levert voor infrastructuurprojecten zoals wegen, spoor en openbaar vervoer.

**GBA Resilience is de milieu‑ en duurzaamheidsdivisie van Arcadis, die zich richt op waterbeheer, klimaatadaptatie en ecologische herstelprojecten.

Strategische herpositionering werpt voorlopig geen vruchten af

De herpositionering van GBA Places, die werd aangekondigd na de overnames van IBI en DPS in 2022, levert volgens de analist voorlopig niet de beoogde voordelen op. Tegelijkertijd gaat de strategische verschuiving richting grotere projecten met hogere marges gepaard met een tragere en minder voorspelbare omzetting van de orderportefeuille.

Bij afwezigheid van organische groei (groei op eigen kracht, zonder invloed van verkoop of aankoop van onderdelen) is ook het eerdere waarderingsargument minder overtuigend geworden. Het aandeel handelde lange tijd tegen een forse korting ten opzichte van Noord-Amerikaanse sectorgenoten, maar die relatieve onderwaardering is volgens Kristof Samoy grotendeels verdwenen.

Sector onder druk door macro-economische en beleidsmatige onzekerheid

Naast bedrijfsspecifieke factoren wijst de analist ook op bredere externe tegenwind. Onvoorspelbaar Amerikaans regelgevend en handelsbeleid weegt op investeringsbeslissingen, terwijl onzekerheid rond artificiële intelligentie bijkomende terughoudendheid creëert. Dat alles heeft geleid tot een herwaardering van de sector, waarbij waarderingen onder druk zijn gekomen.

Volgens Kristof Samoy is het niet uitgesloten dat deze sectorale derating zich in de komende maanden verderzet. In combinatie met zwak sentiment en operationele tegenwind op korte termijn blijft het risico-rendementsprofiel van het aandeel daardoor weinig aantrekkelijk.

Nieuw management presenteert realistisch maar tijdrovend plan

De nieuwe financieel directeur en de aantredende CEO hebben intussen een plan voorgesteld om de uitdagingen aan te pakken. Arcadis is bezig met het herdimensioneren van de organisatie en schrapte vorig jaar al 1.100 banen. Voor 2026 worden gelijkaardige ingrepen verwacht.

Daarnaast wordt ingezet op een vernieuwing van het leiderschap, een versterking van het verkoopteam, een herziening van de projectportefeuille en de invoering van incentives om een prestatiegerichte cultuur te versterken. Tegelijkertijd plant het bedrijf – zonder concrete bedragen te noemen – extra investeringen in groeidomeinen zoals wateroptimalisatie, energietransitie, datacenters en spoorinfrastructuur. Samen zijn die activiteiten goed voor ongeveer 34 procent van de totale netto-omzet.

Het management stuurt nu aan op vlakgroei in 2026 en liet de eerdere doelstelling van een marge boven 12,5 procent los. In de plaats daarvan wordt gemikt op een marge tussen 11,7 en 12,0 procent. Nieuwe middellangetermijndoelstellingen worden verwacht tijdens een Capital Markets Day in november.

Herstel blijft waarschijnlijk uitgesteld

Gezien de zwakke start van het jaar verwacht Kristof Samoy dat een eventueel herstel in 2026 opnieuw vooral naar het einde van het jaar verschuift. De vooruitzichten voor GBA Places blijven onzeker door de blootstelling aan residentieel vastgoed in Canada en het Verenigd Koninkrijk, evenals door uitdagingen in de halfgeleidersector.

Binnen GBA Mobility blijft het moment van projecttoekenningen moeilijk voorspelbaar. Hoewel het voorgestelde plan volgens de analist coherent is, zal de uitvoering tijd vergen, vooral waar het gaat om culturele veranderingen binnen de organisatie. De brede geografische spreiding en diversiteit aan diensten binnen GBA Places bemoeilijken een snelle ommekeer, zoals ook de voorbije jaren al is gebleken.

Strengere criteria voor het binnenhalen van projecten hebben bovendien geleid tot meer schommelingen in de instroom van orders en een minder gelijkmatige omzetting van de orderportefeuille. Hoewel Arcadis hiervoor nieuwe KPI’s en dashboards ontwikkelde, verwacht de analist op korte termijn geen wezenlijke verbetering.

KBC Securities over Arcadis

Volgens Kristof Samoy is het risico-rendementsprofiel van Arcadis momenteel onvoldoende aantrekkelijk om positiever te worden over het aandeel. Na het afstemmen van de ramingen op de nieuwe vooruitzichten voor 2026 en lagere groeiverwachtingen op middellange termijn, verlaagde hij zijn verwachtingen voor de operationele EBITA met ongeveer 10 procent en voor de nettowinst met circa 20 procent.

Het nieuwe koersdoel van 35 euro per aandeel (was voorheen 51 euro) impliceert een vrije kasstroomrendement van net geen 8 procent. Zonder duidelijke verbetering in operationele trends op korte termijn, een positiever sectorsentiment of een hernieuwde aandeleninkoop, blijft hij bij een “Houden”-aanbeveling.

Bedrijfsnieuws uit Amerika

Paramount versterkt zijn overnameproces in de VS

- Het Amerikaanse mediaconglomeraat meldt dat de antitrust wachttijd in de Verenigde Staten voor zijn cash‑bod op Warner Bros Discovery op 19 februari afliep, waardoor een belangrijke procedurele stap is gezet. De Amerikaanse DOJ kan de transactie echter nog steeds onderzoeken, bijkomende informatie opvragen of een rechtszaak starten om de overname te blokkeren, terwijl Warner Bros intussen een akkoord heeft met Netflix voor een bod van 27,75 dollar per aandeel. Volgens Netflix misleidt Paramount aandeelhouders.

Fortune Brands Innovations krijgt druk van activistische investeerder

- Het Amerikaanse producentenbedrijf voor bouw‑ en woonoplossingen kreeg te maken met de interesse van investeerder Ed Garden, die een belang heeft opgebouwd en een nieuwe CEO wil aanduiden, waarbij hij de huidige en toekomstige leiderschapkeuzes als onvoldoende ervaart. Fortune Brands kondigde eerder het vertrek van CEO Nicholas Fink aan en duidde Amit Banati aan als opvolger, een keuze die volgens Garden dezelfde tekortkomingen vertoont als de vorige leiding.

JPMorgan Chase breidt strategisch zijn Security & Resiliency‑initiatief uit

- De Amerikaanse grootbank breidt zijn Security & Resiliency Initiative uit door senior leiders te benoemen die de tienjarige investeringsstrategie moeten ondersteunen in sectoren zoals halfgeleiders, defensie, energie, artificiële intelligentie en kritieke infrastructuur. Het programma krijgt nieuwe verantwoordelijken voor onder meer frontier technologieën, defensie & aerospace en supply chain oplossingen, terwijl bijkomende teamleden de bancaire en operationele takken versterken.

Grail rapporteert een mislukte kankerproef met forse koersreactie

- Het aandeel kelderde nadat het meldde dat een proef met een van zijn geneesmiddelen zijn primaire eindpunt niet haalde en er geen statistisch significante vermindering van kanker in stadium III‑IV werd vastgesteld.

Opendoor Technologies overtreft omzetverwachtingen en richt zich op winstgevendheid

- Het platform voor verkoop van residentieel vastgoed boekte een omzet over het vierde kwartaal van 736 miljoen dollar, boven de consensus van 549 miljoen dollar. Opendoor verwacht een aangepast EBITDA verlies voor het eerste kwartaal in de lage tot midden 30 miljoen dollar. Het management zei dat het bedrijf “ernaar streeft om tegen eind 2026 een positieve aangepaste nettowinst te realiseren, gemeten over een vooruitkijkende periode van 12 maanden.”

Akamai Technologies verlaagt vooruitzichten en ziet koers onder druk

- De aandelen van het cloudcomputingbedrijf daalden door zwakke vooruitzichten. Akamai verwacht voor het eerste kwartaal een aangepaste winst per aandeel van 1,50 tot 1,67 dollar, tegenover de consensus van 1,75 dollar per aandeel van analisten.

Copart noteert een winstdaling en mist omzetverwachtingen

- De aandelen van het online autoveilingbedrijf daalden. Copart verdiende 36 dollarcent per aandeel in het fiscale tweede kwartaal, een daling van 10% ten opzichte van dezelfde periode vorig jaar. De omzet van 1,12 miljard dollar miste ook de schatting van 1,15 miljard dollar.

Chemours stelt teleur met zwakke kwartaalresultaten

- Het aandeel daalde fors nadat de producent van industriële en speciale chemicaliën teleurstellende resultaten rapporteerde. Chemours verdiende 5 dollarcent per aandeel, exclusief eenmalige posten, over het vierde kwartaal, onder de consensus van 7 dollarcent per aandeel, bij een omzet van 1,33 miljard dollar, wat wel overeenkwam met de verwachting van de markt.

Europees aandelennieuws

Johnson Matthey verlaagt verkoopprijs van katalysatorendivisie.

- Het Britse chemiebedrijf heeft ingestemd met een verlaging van de verkoopprijs van zijn divisie katalysatortechnologieën aan Honeywell tot 1,33 miljard pond, nadat de activiteiten zwakker presteerden door uitgestelde projecten en lagere winstgevendheid. De oorspronkelijke deal van 1,8 miljard pond, overeengekomen in mei vorig jaar, maakte deel uit van een strategische heroriëntatie op de kernactiviteiten rond emissiefilters voor auto’s en de verwerking van platinagroepmetalen. Door de lagere verkoopprijs verwacht Johnson Matthey nu ongeveer 1 miljard pond aan aandeelhouders terug te geven, tegenover een eerdere verwachting van 1,6 miljard pond aan netto‑opbrengsten.

Enel trekt investeringen fors op.

- De Italiaanse nuts‑ en energieproducent plant om in de periode 2026–2028 ongeveer 53 miljard euro te investeren, waarvan de helft naar elektriciteitsnetten gaat en circa 38% naar hernieuwbare energie. Dat investeringsprogramma ligt hoger dan in het vorige driejarig plan, waarin 43 miljard euro was voorzien, met een groter aandeel voor gereguleerde netactiviteiten en groene energieprojecten. Enel verwacht dat de winst per aandeel stijgt naar 0,80–0,82 euro in 2028, tegenover een verwachte 0,69 euro in 2025, terwijl het dividend per aandeel gemiddeld met 6% per jaar zou groeien vanaf 0,49 euro in 2025. Daarnaast kondigde het bedrijf een nieuw aandeleninkoopprogramma aan ter waarde van 1 miljard euro.

Rolls Royce Holdings bereidt nieuw aandeleninkoopprogramma voor.

- De Britse industriële en luchtvaartgroep zou samen met de jaarresultaten deze week een nieuw aandeleninkoopprogramma aankondigen ter waarde van maximaal 1,5 miljard pond, goed voor ongeveer 2 miljard dollar. Volgens mediaberichten bouwt het bedrijf daarmee voort op het inkoopprogramma van 1 miljard pond dat rond dezelfde periode vorig jaar werd gelanceerd bij de bekendmaking van de resultaten. Rolls‑Royce verhoogde in juli zijn vooruitzichten voor het volledige boekjaar, met een verhoging van de bovenkant van de verwachting voor de bedrijfswinst tot 3,2 miljard pond en voor de vrije kasstroom tot 3,1 miljard pond.

Exosens verhoogt groeidoelstellingen na sterke winstgroei dankzij aanhoudende defensievraag.

- De Franse defensietechnologiegroep verhoogt zijn middellangetermijnvooruitzichten nadat de nettowinst uit voortgezette activiteiten in 2025 meer dan verdubbelde door een zeer sterke vraag in defensie‑ en surveillancemarkten. Het bedrijf rekent voortaan op een jaarlijkse autonome omzetgroei van 15% en op een autonome groei van de bedrijfskasstroom van meer dan 15%, tegenover eerdere doelstellingen in de hoge enkelcijferige percentages. Exosens profiteert van een sterke toename van militaire bestellingen sinds de oorlog in Oekraïne, met name door versnelde vraag naar defensiebeeldvorming en surveillancetoepassingen, terwijl de omzet in 2025 met 22% steeg tot 468,2 miljoen euro en de nettowinst uitkwam op 70,2 miljoen euro. De defensieactiviteiten vertegenwoordigen ongeveer 75% van de omzet en het bedrijf stelt een jaarlijks dividend voor van 0,30 euro per aandeel.

Renault verwerft volledige controle over joint venture voor elektrische bestelwagens Flexis

- De Franse autofabrikant neemt de belangen over van vrachtwagenbouwer Volvo en scheepvaartgroep CMA CGM in Flexis, een joint venture voor elektrische bestelwagens van de nieuwe generatie. Met deze stap wil Renault de volledige controle verwerven over het project dat zich richt op de ontwikkeling en commercialisering van elektrische bedrijfsvoertuigen. De overname past binnen de bredere strategie van het bedrijf om zijn positie in elektrische mobiliteit en lichte bedrijfswagens te versterken. De overeenkomst wordt van kracht tegen het einde van de eerste helft van 2026.

KBC Securities verlaagt aanbeveling voor Ahold Delhaize

Ahold Delhaize pakte onlangs uit met sterke resultaten over het vierde kwartaal van 2025, met een duidelijke meevaller op het vlak van marges in de Verenigde Staten en een indrukwekkende vrije kasstroom. Hoewel de vooruitzichten voor 2026 op het eerste gezicht in lijn liggen met de verwachtingen, ziet de analist van KBC Securities-analist Michiel Declercq meerdere hefbomen die een verdere verbetering mogelijk maken.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Sterke groepsprestaties in uitdagende marktomstandigheden

Ahold Delhaize rapporteerde solide resultaten over het vierde kwartaal van 2025. De aangepaste EBIT-marge* kwam uit op 4,2 procent, duidelijk boven de marktverwachting van 3,9 procent. Dat is opmerkelijk, gezien de zachtere volumetrends en de aanhoudende prijsinvesteringen** in de Verenigde Staten, evenals de impact van het Servische margedecreet*** in Europa.

*EBIT staat voor Earnings Before Interest and Taxes: de bedrijfswinst vóór intresten en belastingen. Marge betekent dat die winst wordt uitgedrukt als percentage van de omzet. Aangepast wil zeggen dat analisten (of het bedrijf zelf) correcties doorvoeren om een beter beeld te krijgen van de onderliggende prestaties.

**Met “aanhoudende prijsinvesteringen” bedoelen analisten dat een bedrijf gedurende een langere periode bewust zijn prijzen laag houdt of verlaagt om competitief te blijven, klanten aan te trekken of marktaandeel te winnen, ook al zet dat druk op de marge.

****Prijsplafonds in Servië verwijzen naar overheidsmaatregelen waarbij de Servische overheid maximumprijzen vastlegt voor bepaalde basisproducten, waaronder voedingsmiddelen die in supermarkten worden verkocht. Bij Ahold Delhaize betekent dit dat retailers in Servië niet vrij hun prijzen kunnen verhogen, zelfs als kosten (lonen, energie, logistiek) stijgen.

Voor 2026 communiceerde het bedrijf een aangepaste EBIT-marge van ongeveer 4,0 procent, wat overeenkomt met de gemiddelde analistenverwachting (of gav) van eveneens 4,0 procent. Volgens Michiel Declercq is er echter ruimte om deze doelstelling te overtreffen. In zijn model gaat hij uit van een aangepaste EBIT-marge van 4,1 procent in 2026.

Die iets hogere margeraming vertaalt zich in een verwachte groei van de aangepaste winst per aandeel van 9,4 procent in constante valuta. Rekening houdend met wisselkoerseffecten blijft daar nog steeds een groei van 5,7 procent over. Dat ligt boven de vooruitzichten van het management, dat mikt op een groei in de midden- tot hoge enkelcijferige percentages in constante valuta.

Verenigde Staten: prijsinvesteringen werpen hun vruchten af

In de Verenigde Staten bleef de winstgevendheid opmerkelijk veerkrachtig, ondanks aanzienlijke prijsinvesteringen in de afgelopen kwartalen. Die investeringen waren vooral zichtbaar bij de Stop & Shop-formule*. Volgens de analist tonen de cijfers aan dat deze strategie begint te renderen: de vergelijkbare omzetgroei ten opzichte van concurrenten is in 2025 geleidelijk verbeterd.

*Stop & Shop is een Amerikaanse supermarktketen van Ahold Delhaize, waar de groep de voorbije kwartalen extra heeft ingezet op lagere prijzen en promoties om competitief te blijven.

Hoewel Ahold Delhaize ook in de komende periode blijft investeren in prijzen, verwacht Michiel Declercq dat de Amerikaanse marges in 2026 minstens stabiel zullen blijven. Daarbij spelen verschillende factoren in het voordeel van de groep. Zo zorgt de 53ste kalenderweek voor een positieve bijdrage, zijn er gunstige mixeffecten* gelinkt aan de Inflation Reduction Act** en worden de vergelijkingsbasissen geleidelijk eenvoudiger, aangezien een groot deel van de prijsinvesteringen al in 2025 werd doorgevoerd.

*Mixeffecten verwijzen naar veranderingen in wat en waar klanten kopen, waardoor de winstgevendheid kan verbeteren of verslechteren, los van prijs- of volumeveranderingen.

**De Inflation Reduction Act (IRA) is een Amerikaanse federale wet, goedgekeurd in 2022, die bedoeld is om inflatie te temperen, maar die in de praktijk vooral bekendstaat om haar economische en fiscale impact op bedrijven en consumenten

Op middellange termijn ziet de analist zelfs ruimte voor een geleidelijke margeverbetering in de Verenigde Staten. Die zou ondersteund worden door een normalisering van de prijsinvesteringen, een stijgende winstgevendheid van e-commerceactiviteiten en toenemende operationele hefboomwerking.

Europa: structurele margeverbetering in het vooruitzicht

In Europa bleven de marges tussen 2022 en 2025 onder de doelstelling van 4,0 procent. In 2025 kwam de marge uit op 3,8 procent. Dat was volgens Michiel Declercq grotendeels het gevolg van de herstructurering in België, de overname van Profi* en het Servische margedecreet.

*Profi is de Roemeense supermarktketen volledig door Ahold Delhaize overgenomen.

Voor de komende jaren verwacht hij echter een geleidelijke verbetering. Tegen 2028 zou de Europese marge opnieuw kunnen oplopen tot ongeveer 4,1 procent. Hoewel het eerste kwartaal van 2026 nog beïnvloed zal worden door het Servische margedecreet, zorgt de afschaffing ervan vanaf maart voor duidelijk gunstigere vergelijkingsbasissen in de tweede jaarhelft van 2026.

Daarnaast wijst de analist op de geleidelijke realisatie van synergieën uit de Profi-overname als een belangrijke structurele hefboom voor margeverbetering. Ook de competitieve context in België kan volgens hem verbeteren. De beslissing van Carrefour om alle strategische opties voor zijn Belgische activiteiten open te houden, zou de concurrentiedruk in de Belgische voedingsretail kunnen verminderen, vooral in klantensegmenten waar Ahold Delhaize sterk aanwezig is.

KBC Securities over Ahold Delhaize

Na de actualisering van zijn model verhoogde Michiel Declercq het koersdoel. Dat weerspiegelt onder meer de solide operationele prestaties en het vertrouwen in de margedynamiek op middellange termijn.

Het nieuwe koersdoel impliceert voor 2026 een aangepaste koers-winstverhouding* van 15,0 keer. Dat ligt grotendeels in lijn met de Europese sectorgenoten, die gemiddeld gewaardeerd worden aan ongeveer 14,7 keer de verwachte winst. Volgens de analist is die waardering gerechtvaardigd, gezien de bovengemiddelde marges van Ahold Delhaize en het genereuze aandeelhoudersvergoedingsbeleid.

*De koers‑winstverhouding (K/W of P/E) vergelijkt de aandelenkoers met de winst per aandeel. "Aangepast" betekent dat die winst per aandeel gecorrigeerd wordt: geen eenmalige baten of lasten, geen herstructureringskosten, geen uitzonderlijke afschrijvingen, soms ook gecorrigeerd voor wisselkoerseffecten of bijzondere fiscale elementen. Zo ontstaat een zuiverder beeld van de structurele winstgevendheid, wat analisten toelaat bedrijven correcter te vergelijken.

Volgens Michiel Declercq is Ahold Delhaize goed gepositioneerd om zijn winstgevendheid verder te verbeteren, ondanks aanhoudende investeringen in prijzen en een uitdagende marktomgeving. De combinatie van stabiele tot verbeterende marges in de Verenigde Staten, structurele hefboomwerking in Europa en een sterke vrije kasstroom ondersteunt volgens hem het investeringsverhaal.

Michiel verhoogt het koersdoel voor Ahold Delhaize naar 43,0 euro per aandeel, maar verlaagt de aanbeveling van "Kopen"' naar “Opbouwen”.

Mee met de markt: “Tariefturbulentie”

- De Europese beurzen sloten vrijdag, en dat omwille van totaal andere redenen. De Euro Stoxx 600 trok 0,84% hoger, geschraagd door de DAX (+0,9%), de CAC40 (+1,4%) en de AEX (+1,1%). Niet dat de BEL20 met een verlies van 0,2% hielp, maar aan de brede groene lijn viel niets af te dingen. Resultatenhoop, een dooi in de onderhandelingen rond Iran en links en rechts wat rentehoop lagen aan de basis. Wall Street steeg eveneens (S&P 500 +0,7%, Nasdaq +0,90%) en dat had met heel wat anders te maken.

- Grote verwarring over de Amerikaanse invoerrechten, die volgens de schrijvende pers een "Sell America Again"-reflex op gang brachten. Ja, de goudprijs steeg tot 5.159 dollar per ounce en zilver tot 87 dollar per ounce, maar de Amerikaanse dollar bleef min of meer stabiel (€1 = $1,1820), de rentes deden dat ook (VS: 2jr: 3,48%, 10jr: 4,08%; Duitsland: 2jr: 2,07%, 10jr: 2,74%) en in de voorbeurshandel verliezen de Europese beurzen slechts bescheiden terrein. Ook de olieprijs bougeerde niet (-0,4% tot 70.8 dollar per vat), terwijl de bitcoin 3% achteruit boerde (65.900 dollar) omdat er één of andere leukerd een alternatief zou hebben gevibecoded voor Bitcoin. Ook ether daalde tot 1.883 dollar, wat volgens onze bescheiden mening eerder te verklaren valt door het ondertussen al lang leeglopen van de hype rond cryptomunten.

- En terwijl de beurzen in China dicht bleven wegens het Lentefeest en de “Verjaardag van de Keizer”, trok de rest van het Aziatische pak wel hoger. Winst was er voor Hongkong (+2,2%), Vietnam (+1,3%), Indonesië (+1,36%), Filipijnen (+1%), Zuid-Korea (+0,54%), Taiwan (+0,50%), India (+0,43%), Maleisië (+0,29%) en Sri Lanka (+0,22%).

- “Sell America Again” lijkt dus iets voor headlines, niet iets voor de beursvloer. Belangrijker is de aankomende nieuwe gespreksronde tussen de VS en Iran op donderdag in Genève, waarbij het risico van Amerikaanse militaire aanvallen blijft bestaan als er geen akkoord komt. En dan is er nog de vraag of AI het vertrouwen blijft krijgen, want dat wordt deze week op de proef gesteld door de resultaten van tech-diva Nvidia. Die zal de winst naar schatting 71% hoger krikken.

- Het grote vuurwerk van vrijdag kwam er nadat het Amerikaanse Hooggerechtshof de noodheffingen van president Trump (zoals verwacht) verwierp. Maar de man had natuurlijk een B-plan klaar en kwam prompt met nieuw tarief van 10% voor de rest van de wereld, om dat daags nadien al te verhogen naar 15%. Of hoe het B-plan ogenschijnlijk een C-plan werd, dat zelfs enkel van zijn trouwe luitenants leek te verrassen. Feit is in ieder geval dat er nu weer wat tariefonzekerheid is, maar tegelijkertijd meer dan waarschijnlijk ook niet. Noem het de “tarieven van Trumpinger”, of iets in die aard, want heel wat handelsblokken tekenden ondertussen tariefakkoorden.

- En de 15% die nu op tafel ligt, is gelijk aan het niveau waar Europa eerder op aftekende. In Azië lagen de eerdere tarieven dan weer hoger, wat in principe goed nieuws is. Zo zou China genieten van de grootste daling, gemiddeld liefst 6,6 procentpunt, gevolgd door verschillende Zuid- en Zuidoost-Aziatische economieën. Niet zo voor het VK en Australië, die een 10%-tarief hadden uit genegotieerd. Dat de tariefturbulentie van de voorbije dagen een staart gaat krijgen, is alleszins duidelijk. Dat het een grote impact op de bedrijven en de aandelenindexen zal hebben, valt veel meer te betwijfelen.

- Tot slot zijn er ook vragen die de markt voor schatkistpapier bezig houden. Bestaat nu het risico dat de Amerikaanse overheid ongeveer 170 miljard dollar aan geïnde importtarieven moet terugbetalen of niet? Een dergelijke uitkomst zou, op papier, het begrotingstekort met een half procentpunt verhogen tot ongeveer 6,6% van het BBP. Maar eigenlijk is niemand echt overtuigd van zo’n scenario, net omdat er intussen al tot gezamenlijke, onderhandelde tarieven overeen werd gekomen. Maar ook hier: wordt vervolgd.

- Qua economisch nieuws kijken we vooral naar Duitsland, waar een volledig IFO‑pakket voor februari wordt vrijgegeven. Inzicht in het ondernemingsklimaat, dus, geflankeerd door een inschatting van de huidige situatie en de verwachtingen. De VS zet daar onder meer het activiteitsrapport van Chicago en Dallas tegenover. België komt met ondernemersvertrouwen voor februari op de proppen, maar de speeches van onder meer Waller (Fed) en Lagarde (ECB) zijn potentieel minstens even interessant.

- Bedrijfsresultaten komen er vandaag van Accentis, Belimo Holding, Diamondback Energy, Dominion Energy, Domino’s Pizza, Erie Indemnity, Galapagos, Iep Invest, Keysight Technologies, Oneok, PostNL, Vastned en Viomi Technology.

Beursnieuws België en Nederland

Ahold Delhaize gaat van “Kopen” naar “Opbouwen, met hoger koersdoel bij KBC Securities.

- De Belgisch‑Nederlandse supermarktgroep meldde onlangs sterke vierdekwartaalresultaten en 2025‑resultaten, gedragen door een forse margemeevaller in de Verenigde Staten en een sterke vrije kasstroom. Het bedrijf lijkt goed geplaatst om de margevooruitzichten voor 2026 waar te maken dankzij het effect van een 53ste kalenderweek, gunstigere vergelijkingsbases in Europa en de geleidelijke realisatie van synergieën uit de Profi‑overname, oordeelt KBC Securities. KBCS verlaagt de aanbeveling van “Kopen” naar “Opbouwen” maar verhoogt het koersdoel van 38 euro naar 43 euro.

Arcadis krijgt lager koersdoel van KBC Securities

- Het Nederlandse ingenieurs‑ en adviesbureau verraste onlangs de markt met zwakke jaarresultaten en teleurstellende vooruitzichten voor 2026, waarbij de herpositionering van GBA Places en de focus op grotere projecten leiden tot tragere en minder voorspelbare omzetomzetting. Door het gebrek aan organische groei valt de vroegere waarderingskorting tegenover Noord‑Amerikaanse sectorgenoten weg, terwijl onzekere Amerikaanse regulering, handelsbeleid en AI‑gerelateerde factoren de waardering van de sector verder drukken. Ondanks de historisch lage waardering blijft de risico‑rendementsverhouding onvoldoende aantrekkelijk. KBCS behoudt de “Houden”‑aanbeveling maar verlaagt het koersdoel van 51 euro naar 35 euro.

Post NL (PNL) haalt de jaaroutlook dankzij een uitzonderlijk sterk kwartaal maar tempert de verwachtingen voor 2026.

- De Nederlandse post‑ en pakjesgroep rapporteerde degelijke vierdekwartaal 2025‑resultaten met een genormaliseerde EBIT van 79 miljoen euro, boven de verwachtingen, waardoor het volledig op schema bleef met de jaaroutlook van 53 miljoen euro. De kwartaalprestatie werd echter vooral gedragen door een uitzonderlijk sterke maildivisie door verkiezings‑ en andere eenmalige overheidszendingen, terwijl de pakjesdivisie tegenviel door vlakke volumes en het bedrijf voor 2026 slechts 40–70 miljoen euro genormaliseerde EBIT voorspelt, onder de gemiddelde analistenverwachting. PNL stelt een dividend van 0,04 euro per aandeel voor. KBCS handhaaft de “Houden”‑aanbeveling en koersdoel van 1,1 euro.

Azelis versterkt zijn financiële flexibiliteit met nieuwe obligatie‑uitgifte van 400 miljoen euro

- De Belgische distributeur van speciale chemicaliën en ingrediënten heeft een aanbod gelanceerd van 400 miljoen euro aan senior unsecured notes met een looptijd van vijf jaar en een niet‑opvraagbare periode van twee jaar. De opbrengst, aangevuld met bestaande kasmiddelen, zal worden gebruikt om de uitstaande senior notes met vervaldatum 2028 vervroegd af te lossen en transactiekosten te dekken, terwijl een verwachte BB+‑rating de financiële voorwaarden ondersteunt zonder een noemenswaardige impact op de rentekosten. De transactie verhoogt vooral de financiële flexibiliteit van het bedrijf. KBCS bevestigt de “Kopen”‑aanbeveling en koersdoel van 19 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 23/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.