wo. 11 feb 2026

Ahold Delhaize had een bijzonder sterk vierde kwartaal van 2025, met een duidelijk hoger dan verwachte operationele winst en een zeer solide vrije kasstroom*. De prestaties werden vooral gedragen door de Verenigde Staten, waar succesvolle prijsinvesteringen leidden tot forse margeverbeteringen en marktaandeelwinsten geeft KBC Securities‑analist Michiel Declercq aan.

*Vrije kasstroom (free cash flow, FCF) is het geld dat een bedrijf effectief overhoudt na alle noodzakelijke uitgaven om de activiteiten draaiende te houden. Het is de cash die “vrij” beschikbaar is voor aandeelhouders en schuldeisers. Die overblijvende cash kan worden gebruikt voor dividend, aandeleninkoop, schuldafbouw, overnames, of extra investeringen.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Onderliggende winst duidelijk boven verwachting

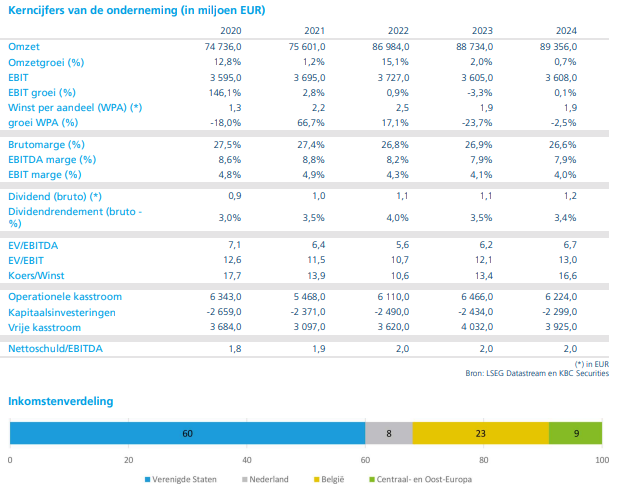

De onderliggende EBIT* van Ahold Delhaize steeg in het vierde kwartaal van 2025 met 9,2 procent aan constante wisselkoersen tot 994 miljoen euro. Dat lag ruim boven zowel de gemiddelde analistenverwachting (gav) als de raming van KBC Securities. De bijhorende onderliggende EBIT‑marge kwam uit op 4,2 procent, een stijging met 10 basispunten op jaarbasis.

* Onderliggende EBIT is de operationele winst waarbij uitzonderlijke en niet‑structurele elementen zijn weggefilterd, zodat je ziet hoe winstgevend de kernactiviteiten écht zijn. EBIT staat voor Earnings Before Interest and Taxes: de bedrijfswinst, vóór financieringskosten en belastingen. Bij "onderliggende" worden correcties toegepast op de gerapporteerde EBIT om een zuiverder, vergelijkbaar beeld te krijgen. Typisch worden eruit gehaald: herstructureringskosten, integratiekosten na overnames, waardeverminderingen (impairments), eenmalige boetes of juridische kosten,

De gerapporteerde EBIT bedroeg 899 miljoen euro en werd gedrukt door waardeverminderingen in de Verenigde Staten, gelinkt aan de strategische omschakeling naar een store‑first omnichannel‑fulfilmentmodel.

Dat is een distributiestrategie waarbij fysieke winkels het primaire vertrekpunt zijn voor zowel winkel‑ als online bestellingen, in plaats van centrale magazijnen. Store‑first wil zeggen: online bestellingen worden eerst toegewezen aan winkels, winkels fungeren als afhaalpunt (click & collect), lokale hub voor thuislevering, voorraadbuffer voor e‑commerce. Pas als een winkel niet kan leveren, wordt een distributiecentrum ingezet. Omnichannel betekent dat alle verkoopkanalen (winkel, online, app) volledig geïntegreerd zijn, de klant kan online bestellen en in de winkel ophalen, online bestellen en thuis laten leveren, in de winkel kopen met levering vanuit een andere winkel. Fulfilment slaat op orderverwerking, picking, verpakking, levering.

Groepsomzet groeit ondanks tegenwind

Op groepsniveau stegen de vergelijkbare verkopen exclusief de verkoop van brandstof (benzine/diesel) met 2,5 procent tot 23,49 miljard euro, grotendeels in lijn met de verwachtingen. De onderliggende winst per aandeel nam met 11,9 procent toe tot 0,73 euro, duidelijk boven de gemiddelde analistenverwachting.

De groep kondigde een dividend van 1,24 euro per aandeel aan, wat opnieuw de sterke kasstroomgeneratie en aandeelhoudersfocus onderstreept.

Verenigde Staten: sleutel tot outperformance

De prestaties in de Verenigde Staten vormden opnieuw de kern van het succes. De vergelijkbare omzet exclusief brandstof steeg er met 2,7 procent tot 13,04 miljard euro, inclusief een online omzetgroei van 22,8 procent aan constante wisselkoersen. Ongunstige weersomstandigheden hadden een beperkte negatieve impact van 0,2 procentpunt.

De onderliggende EBIT in de VS nam met 14,1 procent toe tot 611 miljoen euro, wat resulteerde in een marge van 4,7 procent, of 50 basispunten hoger dan een jaar eerder. Volgens Michiel Declercq weerspiegelt dit de succesvolle prijsinvesteringen, die ondanks dalende supermarktvolumes in de regio leiden tot duidelijke marktaandeelwinsten.

Ook de winstgevendheid van e‑commerce verbeterde verder, geholpen door schaalvoordelen, sterke volumegroei en lagere derving.

Europa: groei houdt stand, maar marges onder druk

In Europa stegen de vergelijkbare verkopen exclusief brandstof met 2,4 procent tot 10,45 miljard euro. De omzet werd wel gedrukt door een negatief effect van 0,5 procentpunt als gevolg van de stopzetting van tabaksverkopen. De onlineverkopen namen toe met 6,6 procent aan constante wisselkoersen.

De onderliggende EBIT in Europa steeg met 3,2 procent tot 424 miljoen euro, maar de marge daalde met 30 basispunten tot 4,1 procent. Die druk was volgens de analist grotendeels te wijten aan prijsplafonds in Servië* en de consolidatie van Profi in Roemenië**, factoren die eerder al werden aangekondigd.

*Prijsplafonds in Servië verwijzen naar overheidsmaatregelen waarbij de Servische overheid maximumprijzen vastlegt voor bepaalde basisproducten, waaronder voedingsmiddelen die in supermarkten worden verkocht. Bij Ahold Delhaize betekent dit dat retailers in Servië niet vrij hun prijzen kunnen verhogen, zelfs als kosten (lonen, energie, logistiek) stijgen.

**Ahold Delhaize de Roemeense supermarktketen Profi volledig heeft opgenomen in zijn groepscijfers, alsof het één interne activiteit is.

Vrije kasstroom ruim boven doelstelling

De vrije kasstroom over 2025 kwam uit op 2,6 miljard euro, aanzienlijk boven de eerdere voorspelling door Ahold van 2,2 miljard euro. Die sterke prestatie werd ondersteund door werkkapitaalverbeteringen* en lagere investeringsuitgaven.

*Werkkapitaalverbeteringen betekenen dat een bedrijf zijn dagelijkse geldstromen efficiënter beheert, waardoor minder cash vastzit in de operatie en meer geld vrijkomt. Dat heeft een rechtstreekse positieve impact op de vrije kasstroom. Het gaat om maatregelen waardoor klanten sneller betalen, voorraden lager of efficiënter zijn, leveranciers later betaald worden (zonder relaties te schaden). Daardoor komt cash vrij die anders vastzat in het bedrijf.

Voor 2026 rekent Ahold Delhaize op een vrije kasstroom van minstens 2,3 miljard euro, opnieuw hoger dan de marktverwachting. De groep bevestigde bovendien haar historische onderliggende EBIT‑marge van rond 4,0 procent.

Vooruitzichten 2026: stabiele marges en winstgroei

Voor 2026 mikt Ahold Delhaize op:

- een onderliggende EBIT‑marge rond 4,0 procent,

- bruto‑investeringen van ongeveer 2,7 miljard euro,

- en een 5 à 9% groei van de onderliggende winst per aandeel aan constante wisselkoersen.

De omzet in 2026 zal bijkomend worden ondersteund door een boekjaar met 53 weken, wat naar verwachting een positieve impact van 1,5 tot 2,0 procent op de omzet en 2 tot 3 procent op de onderliggende EBIT zal hebben.

KBC Securities over Ahold Delhaize

Volgens Michiel Declercq bevestigen de cijfers dat Ahold Delhaize één van de best beheerde food retailers blijft. De sterke Amerikaanse prestaties compenseerden ruimschoots de tijdelijke margedruk in Europa, terwijl de strategie van prijsinvesteringen duidelijk leidt tot marktaandeelwinsten en hogere operationele hefboomwerking. De bevestiging van een onderliggende EBIT‑marge rond 4 procent en een sterke vrije kasstroom ondersteunen het aantrekkelijke aandeelhoudersrendement.

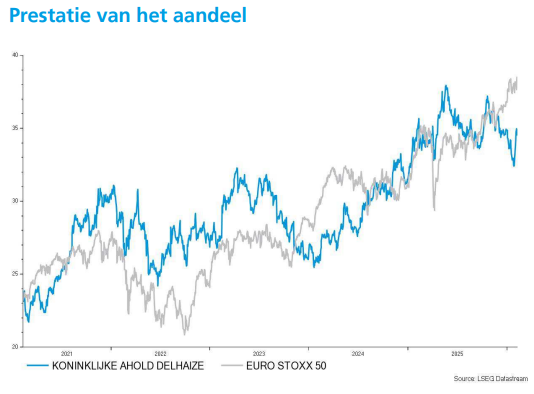

KBC Securities herhaalt daarom zijn "Kopen"-aanbeveling met een koersdoel van 38 euro.