do. 19 feb 2026

Arcadis heeft teleurstellende jaarcijfers gepubliceerd, waarbij vooral de divisies Places en Mobility duidelijk achterbleven, zegt KBC Securities‑analist Kristof Samoy. Het bedrijf ziet 2026 als een overgangsjaar en verwacht nauwelijks organische groei, aanzienlijk onder de marktverwachtingen. Dankzij sterke kasopbrengsten was de vrije kasstroom wel een positieve uitschieter.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

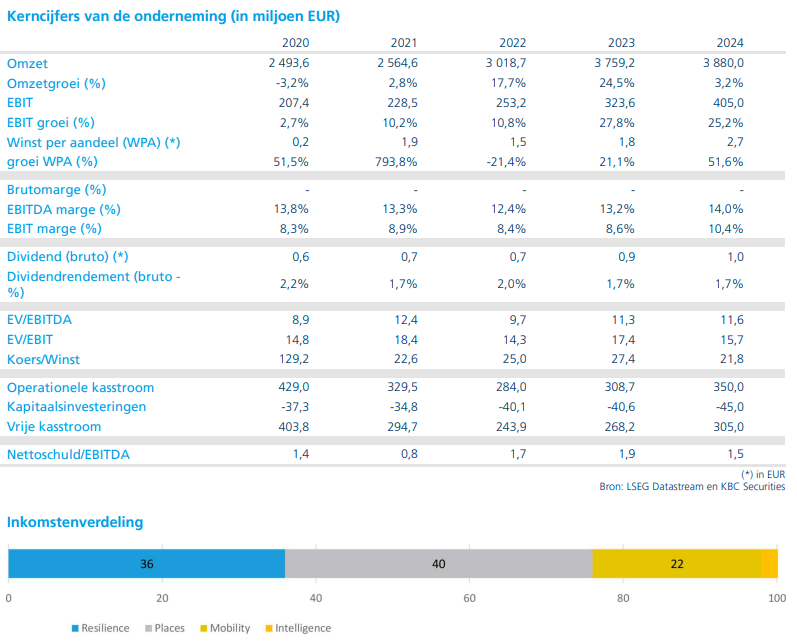

Volgens Kristof krompen de geconsolideerde netto‑opbrengsten van Arcadis in 2025 met 0,5% organisch tot 3.760 miljoen euro. Dat ligt duidelijk onder de verwachtingen van zowel KBC Securities (3.821 miljoen euro; +0,8% organische groei) als de gemiddele analistenverwachtingen (gav) (3.835 miljoen euro; +0,7%). De operationele EBITA daalde naar 418 miljoen euro, lager dan de 447 miljoen euro die KBC Securities vooropstelde en onder de 446 miljoen euro van de gav, terwijl de marge terugviel van 11,5% in 2024 naar 11,1%.

Vierdekwartaalcijfers lieten een organische omzetdaling van 2,9% zien, in schril contrast met de verwachte groei van ruim 2%. Bovendien drukten 77 miljoen euro aan niet‑operationele kosten het nettoresultaat, wat aanzienlijk slechter was dan de eerdere raming van -50 miljoen euro. De orderportefeuille (BL) steeg wel met 2,7% jaar op jaar tot 3.615 miljoen euro, maar de groei in het vierde kwartaal blijft onvoldoende om de teleurstellende omzettrend goed te maken.

Resilience: enige lichtpunt met solide prestaties

Resilience vormde het enige segment dat volledig volgens verwachting presteerde. De jaaromzet steeg met 3,1% organisch tot 1.423 miljoen euro, geheel in lijn met de prognoses. De operationele EBITA kwam uit op 205 miljoen euro, wat neerkomt op een marge van 14,4% — duidelijk hoger dan de 13,4% van vorig jaar.

In het vierde kwartaal noteerde Resilience opnieuw 3,1% organische omzetgroei (tegen 3,5% verwacht), met een orderportefeuille van 1.044 miljoen euro en een boek‑tot‑bill ratio van 1,16x. De stabiele groei in dit segment bood enige tegengewicht aan de zwakte elders in de groep.

Places: zwaar onder druk door vastgoedcyclus en portfolioreview

Places was verantwoordelijk voor het grootste deel van de tegenvallers. De jaaromzet daalde met 5,5% organisch naar 1.337 miljoen euro, ver onder de verwachte -2,2%. De operationele EBITA kwam uit op slechts 106 miljoen euro, goed voor een marge van 7,9% — fors lager dan de 10,2% van het voorgaande jaar.

Het vierde kwartaal was ronduit zwak: de omzet daalde met 13% organisch jaar op jaar, terwijl een stabilisering werd verwacht. Dit was ook slechter dan de al negatieve -3% in het derde kwartaal van 2025.

Binnen het P&I‑segment, dat 8% van de jaaromzet uitmaakt, stonden Canada, China en het Verenigd Koninkrijk onder zware druk door de moeilijke residentiële vastgoedmarkten. Bovendien leidde een uitgebreide projectportefeuille‑review in Canada tot een neerwaartse bijstelling van 22 miljoen euro aan omzet.

Mobility: beperkte groei, maar onder de verwachtingen

In de divisie Mobility groeide de omzet in 2025 slechts 1,1% organisch tot 906 miljoen euro, onder de verwachting van 923 miljoen euro. De EBITA van 108 miljoen euro lag wel dicht bij de prognose van 111 miljoen euro, met een marge van 11,9%.

De omzetgroei versnelde licht in het vierde kwartaal tot 2,7% organisch, maar bleef opnieuw ver onder de ramingen van KBC Securities (5,5%). De orderportefeuille daalde naar 832 miljoen euro, mede door projecttiming en een uitzonderlijk sterke instroom in de tweede helft van 2024. De boek‑tot‑bill ratio zakte naar 0,78x.

Vrije kasstroom positief verrast dankzij lager werkkapitaal

Een van de weinige positieve punten was de vrije kasstroom. Door een sterke verbetering van het werkkapitaal — NWC daalde naar 8,3%, tegenover 14% in het derde kwartaal — werd een vrije kasstroom van 288 miljoen euro gerealiseerd. Dat is ruim boven de 195 miljoen euro die KBC Securities voorzag en ook boven de consensusverwachting (222 miljoen euro).

De daling van het werkkapitaal bevestigt dat de facturatie‑ en inningsvertragingen door de ERP‑migratie in Canada zijn opgelost. De DSO verbeterde aanzienlijk tot 55 dagen, tegenover 73 dagen in het derde kwartaal.

Het voorgestelde dividend bedraagt 1,05 euro per aandeel, iets onder de verwachting (1,16 euro). De schuldgraad (nettoschuld/EBITDA) bleef stabiel op 1,5x.

Vooruitzichten 2026 en strategische positionering

Arcadis verwacht in 2026 een overgangsjaar, met nauwelijks organische omzetgroei, in scherp contrast met de eerdere verwachtingen van KBC Securities (+4,4%) en de consensus (+3,4%). Het management laat de vroegere margeambitie (>12,5%) los en stuurt nu voor 2026 op een marge tussen 11,7% en 12%.

In november 2026 volgt een nieuwe Capital Markets Day, waarin verdere strategische richting wordt toegelicht. Intussen zal KBC Securities zijn ramingen neerwaarts bijstellen om aan te sluiten bij de nieuwe guidance.

KBC Securities over Arcadis

De KBC Securities‑analist besluit dat de resultaten van Arcadis teleurstellend zijn, met zwakke prestaties in Places en Mobility en een vooruitzicht dat duidt op een moeizaam 2026. Hoewel de vrije kasstroom een meevaller was en Resilience goed presteerde, wegen de lage groei en neerwaartse margevooruitzichten zwaarder door in de beoordeling.

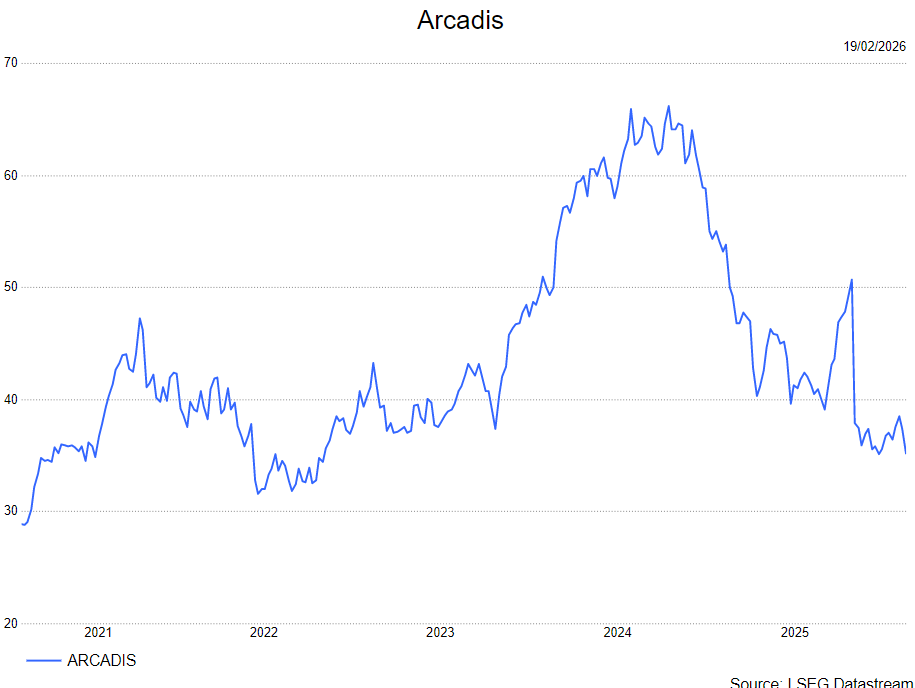

Kristof heeft een houden-aanbeveling en koersdoel van 51 euro.