ma. 23 feb 2026

PostNL leverde sterke resultaten af in het vierde kwartaal van 2025 en voldeed daarmee aan zijn jaarvooruitzichten. Die prestaties waren echter vooral te danken aan uitzonderlijk sterke mailvolumes*, terwijl de pakjesactiviteiten achterbleven, zegt KBC Securities‑analist Michiel Declercq.

*Mailvolumes verwijzen naar het aantal brieven en andere fysieke poststukken dat een postbedrijf verwerkt en bezorgt, excl pakjes.

PostNL?

PostNL is een Nederlands logistiek bedrijf dat actief is in postbezorging en pakketlogistiek, met een sterke focus op de Benelux. Het bedrijf verwerkt en bezorgt brieven, direct mail en pakketten, en speelt een belangrijke rol in e‑commerce‑logistiek, zowel nationaal als internationaal. Daarnaast combineert PostNL zijn operationele activiteiten met digitale en logistieke platformdiensten om schaal en efficiëntie te verhogen.

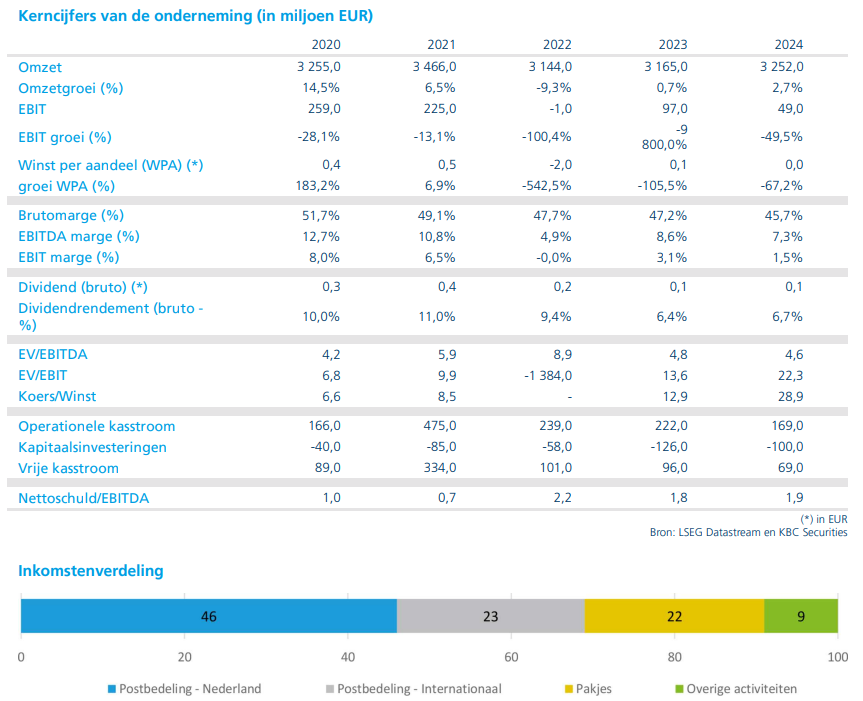

Groepsresultaten boven verwachting in het vierde kwartaal

In het vierde kwartaal van 2025 steeg de omzet van PostNL met 3,8 procent tot 973 miljoen euro. Dat lag boven zowel de raming van KBC Securities als de gemiddelde analistenverwachting (gav). De genormaliseerde EBIT* nam met 27,4 procent toe tot 79 miljoen euro, wat overeenkomt met een marge van 8,1 procent, een verbetering met 150 basispunten op jaarbasis.

*De genormaliseerde EBIT geeft weer hoeveel winst een bedrijf maakt met zijn kernactiviteiten, na correctie voor uitzonderlijke of eenmalige effecten.

Ook onderaan de resultatenrekening presteerde de groep degelijk. Het nettoresultaat voor minderheidsbelangen daalde met 7,7 procent tot 48 miljoen euro, in lijn met de verwachtingen. De vrije kasstroom* kwam uit op 73 miljoen euro, eveneens rond de marktverwachtingen.

*De vrije kasstroom (free cash flow) is het geld dat een bedrijf effectief overhoudt na alle operationele uitgaven en noodzakelijke investeringen. Het is dus de cash die vrij beschikbaar is voor aandeelhouders en schuldeisers.

Dankzij deze prestaties kon PostNL zijn jaarvooruitzichten voor 2025 waarmaken, met een genormaliseerde EBIT van 53 miljoen euro, in lijn met het niveau van 2024.

Pakjesactiviteiten: omzetgroei zonder volumetractie

De pakjesdivisie realiseerde in het vierde kwartaal een omzetstijging van 3,2 procent tot 691 miljoen euro. Die groei ging echter niet gepaard met een volumetoename: de volumes bleven nagenoeg stabiel.

Prijsverhogingen compenseerden minder gunstige mixeffecten*, maar konden geen echte volumegroei afdwingen. De aangepaste EBIT van de pakjesactiviteiten steeg met 13,9 procent tot 41 miljoen euro, maar bleef onder de verwachtingen. Volgens Michiel Declercq wijst dat op aanhoudende druk op de winstgevendheid binnen een competitieve markt.

*Mixeffecten verwijzen naar het effect van veranderingen in de samenstelling van de verkoop op omzet en marges, los van pure prijs‑ of volumewijzigingen. Met andere woorden: niet hoeveel er verkocht wordt, maar wat er verkocht wordt en via welk kanaal.

Maildivisie profiteert van uitzonderlijke volumes

De mailactiviteiten waren duidelijk de uitblinker in het vierde kwartaal. De omzet steeg met 4,6 procent tot 406 miljoen euro, ruim boven de verwachtingen. Opvallend was dat de onderliggende mailvolumes met 0,4 procent toenamen, terwijl analisten net een duidelijke daling hadden verwacht.

Die volumegroei werd gedragen door verkiezingspost en andere niet‑terugkerende zendingen van overheden en pensioenfondsen. Dat vertaalde zich in een genormaliseerde EBIT van 45 miljoen euro, een stijging met 41 procent op jaarbasis en fors boven de verwachtingen.

Volgens Michiel Declercq is deze sterke prestatie grotendeels te danken aan eenmalige factoren, wat de vergelijkingsbasis voor 2026 bemoeilijkt.

Corporate‑kosten blijven negatieve bijdrage leveren

De corporate‑activiteiten* leverden in het vierde kwartaal een genormaliseerde EBIT op van min 7 miljoen euro. Dat was iets zwakker dan verwacht, maar vormde geen verrassing.

*Corporate‑activiteiten omvatten de centrale groepsfuncties zoals management, IT en administratie, die geen directe omzet genereren maar wel kosten meebrengen.

Nieuwe rapporteringsstructuur vanaf 2026

Vanaf 2026 schakelt PostNL over op een nieuwe rapporteringsstructuur met drie segmenten:

- E‑commerce (binnenlandse pakjes),

- Platforms (internationale activiteiten),

- Mail.

Die nieuwe indeling moet zorgen voor meer transparantie in de prestaties en winstgevendheid van de verschillende activiteiten.

Vooruitzichten voor 2026 onder de verwachtingen

Voor 2026 mikt PostNL op een genormaliseerde EBIT tussen 40 en 70 miljoen euro. Het midden van die vork ligt duidelijk onder de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachting of gav.

Daarnaast rekent de groep op een omzetgroei van 5 tot 7 procent en een vrije kasstroom tussen 0 en min 30 miljoen euro. De vooruitzichten gaan uit van:

- een volumegroei in e‑commerce van 1 tot 3 procent,

- een dubbelcijferige omzetgroei bij Platforms,

- een verdere daling van de mailvolumes met 8 tot 10 procent.

Volgens Michiel Declercq zal de winstontwikkeling in 2026 vooral afhangen van een verbetering van de winstgevendheid in e‑commerce, ondersteund door licht hogere volumes en gerichte opbrengstmaatregelen.

KBC Securities over PostNL

Volgens KBC Securities‑analist Michiel Declercq zijn de sterke resultaten over het vierde kwartaal van 2025 vooral te danken aan uitzonderlijke mailvolumes, zoals verkiezingspost en niet‑terugkerende zendingen van pensioenfondsen.

Omdat deze volumes niet structureel zijn, dreigen ze in 2026 een tegenwind te worden. De vooruitzichten voor volgend jaar liggen dan ook onder de verwachtingen, ondanks geplande verbeteringen in de winstgevendheid van e‑commerce. KBC Securities handhaaft daarom een “Houden”-aanbeveling voor PostNL, met een koersdoel van 1,1 euro per aandeel.