ma. 23 feb 2026

Ahold Delhaize pakte onlangs uit met sterke resultaten over het vierde kwartaal van 2025, met een duidelijke meevaller op het vlak van marges in de Verenigde Staten en een indrukwekkende vrije kasstroom. Hoewel de vooruitzichten voor 2026 op het eerste gezicht in lijn liggen met de verwachtingen, ziet de analist van KBC Securities-analist Michiel Declercq meerdere hefbomen die een verdere verbetering mogelijk maken.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Sterke groepsprestaties in uitdagende marktomstandigheden

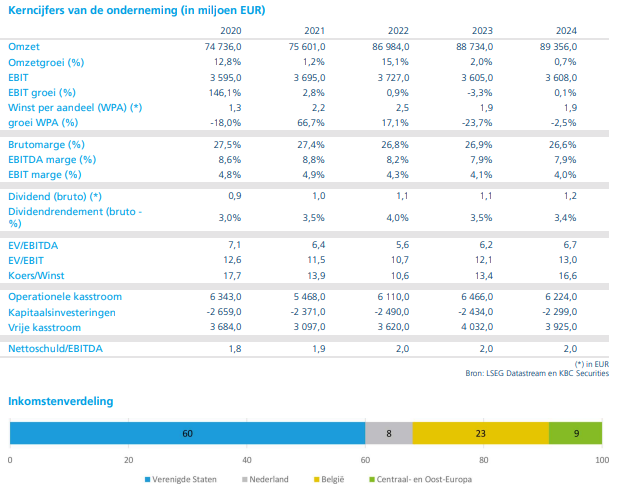

Ahold Delhaize rapporteerde solide resultaten over het vierde kwartaal van 2025. De aangepaste EBIT-marge* kwam uit op 4,2 procent, duidelijk boven de marktverwachting van 3,9 procent. Dat is opmerkelijk, gezien de zachtere volumetrends en de aanhoudende prijsinvesteringen** in de Verenigde Staten, evenals de impact van het Servische margedecreet*** in Europa.

*EBIT staat voor Earnings Before Interest and Taxes: de bedrijfswinst vóór intresten en belastingen. Marge betekent dat die winst wordt uitgedrukt als percentage van de omzet. Aangepast wil zeggen dat analisten (of het bedrijf zelf) correcties doorvoeren om een beter beeld te krijgen van de onderliggende prestaties.

**Met “aanhoudende prijsinvesteringen” bedoelen analisten dat een bedrijf gedurende een langere periode bewust zijn prijzen laag houdt of verlaagt om competitief te blijven, klanten aan te trekken of marktaandeel te winnen, ook al zet dat druk op de marge.

****Prijsplafonds in Servië verwijzen naar overheidsmaatregelen waarbij de Servische overheid maximumprijzen vastlegt voor bepaalde basisproducten, waaronder voedingsmiddelen die in supermarkten worden verkocht. Bij Ahold Delhaize betekent dit dat retailers in Servië niet vrij hun prijzen kunnen verhogen, zelfs als kosten (lonen, energie, logistiek) stijgen.

Voor 2026 communiceerde het bedrijf een aangepaste EBIT-marge van ongeveer 4,0 procent, wat overeenkomt met de gemiddelde analistenverwachting (of gav) van eveneens 4,0 procent. Volgens Michiel Declercq is er echter ruimte om deze doelstelling te overtreffen. In zijn model gaat hij uit van een aangepaste EBIT-marge van 4,1 procent in 2026.

Die iets hogere margeraming vertaalt zich in een verwachte groei van de aangepaste winst per aandeel van 9,4 procent in constante valuta. Rekening houdend met wisselkoerseffecten blijft daar nog steeds een groei van 5,7 procent over. Dat ligt boven de vooruitzichten van het management, dat mikt op een groei in de midden- tot hoge enkelcijferige percentages in constante valuta.

Verenigde Staten: prijsinvesteringen werpen hun vruchten af

In de Verenigde Staten bleef de winstgevendheid opmerkelijk veerkrachtig, ondanks aanzienlijke prijsinvesteringen in de afgelopen kwartalen. Die investeringen waren vooral zichtbaar bij de Stop & Shop-formule*. Volgens de analist tonen de cijfers aan dat deze strategie begint te renderen: de vergelijkbare omzetgroei ten opzichte van concurrenten is in 2025 geleidelijk verbeterd.

*Stop & Shop is een Amerikaanse supermarktketen van Ahold Delhaize, waar de groep de voorbije kwartalen extra heeft ingezet op lagere prijzen en promoties om competitief te blijven.

Hoewel Ahold Delhaize ook in de komende periode blijft investeren in prijzen, verwacht Michiel Declercq dat de Amerikaanse marges in 2026 minstens stabiel zullen blijven. Daarbij spelen verschillende factoren in het voordeel van de groep. Zo zorgt de 53ste kalenderweek voor een positieve bijdrage, zijn er gunstige mixeffecten* gelinkt aan de Inflation Reduction Act** en worden de vergelijkingsbasissen geleidelijk eenvoudiger, aangezien een groot deel van de prijsinvesteringen al in 2025 werd doorgevoerd.

*Mixeffecten verwijzen naar veranderingen in wat en waar klanten kopen, waardoor de winstgevendheid kan verbeteren of verslechteren, los van prijs- of volumeveranderingen.

**De Inflation Reduction Act (IRA) is een Amerikaanse federale wet, goedgekeurd in 2022, die bedoeld is om inflatie te temperen, maar die in de praktijk vooral bekendstaat om haar economische en fiscale impact op bedrijven en consumenten

Op middellange termijn ziet de analist zelfs ruimte voor een geleidelijke margeverbetering in de Verenigde Staten. Die zou ondersteund worden door een normalisering van de prijsinvesteringen, een stijgende winstgevendheid van e-commerceactiviteiten en toenemende operationele hefboomwerking.

Europa: structurele margeverbetering in het vooruitzicht

In Europa bleven de marges tussen 2022 en 2025 onder de doelstelling van 4,0 procent. In 2025 kwam de marge uit op 3,8 procent. Dat was volgens Michiel Declercq grotendeels het gevolg van de herstructurering in België, de overname van Profi* en het Servische margedecreet.

*Profi is de Roemeense supermarktketen volledig door Ahold Delhaize overgenomen.

Voor de komende jaren verwacht hij echter een geleidelijke verbetering. Tegen 2028 zou de Europese marge opnieuw kunnen oplopen tot ongeveer 4,1 procent. Hoewel het eerste kwartaal van 2026 nog beïnvloed zal worden door het Servische margedecreet, zorgt de afschaffing ervan vanaf maart voor duidelijk gunstigere vergelijkingsbasissen in de tweede jaarhelft van 2026.

Daarnaast wijst de analist op de geleidelijke realisatie van synergieën uit de Profi-overname als een belangrijke structurele hefboom voor margeverbetering. Ook de competitieve context in België kan volgens hem verbeteren. De beslissing van Carrefour om alle strategische opties voor zijn Belgische activiteiten open te houden, zou de concurrentiedruk in de Belgische voedingsretail kunnen verminderen, vooral in klantensegmenten waar Ahold Delhaize sterk aanwezig is.

KBC Securities over Ahold Delhaize

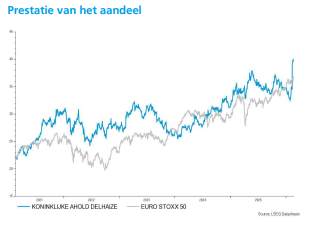

Na de actualisering van zijn model verhoogde Michiel Declercq het koersdoel. Dat weerspiegelt onder meer de solide operationele prestaties en het vertrouwen in de margedynamiek op middellange termijn.

Het nieuwe koersdoel impliceert voor 2026 een aangepaste koers-winstverhouding* van 15,0 keer. Dat ligt grotendeels in lijn met de Europese sectorgenoten, die gemiddeld gewaardeerd worden aan ongeveer 14,7 keer de verwachte winst. Volgens de analist is die waardering gerechtvaardigd, gezien de bovengemiddelde marges van Ahold Delhaize en het genereuze aandeelhoudersvergoedingsbeleid.

*De koers‑winstverhouding (K/W of P/E) vergelijkt de aandelenkoers met de winst per aandeel. "Aangepast" betekent dat die winst per aandeel gecorrigeerd wordt: geen eenmalige baten of lasten, geen herstructureringskosten, geen uitzonderlijke afschrijvingen, soms ook gecorrigeerd voor wisselkoerseffecten of bijzondere fiscale elementen. Zo ontstaat een zuiverder beeld van de structurele winstgevendheid, wat analisten toelaat bedrijven correcter te vergelijken.

Volgens Michiel Declercq is Ahold Delhaize goed gepositioneerd om zijn winstgevendheid verder te verbeteren, ondanks aanhoudende investeringen in prijzen en een uitdagende marktomgeving. De combinatie van stabiele tot verbeterende marges in de Verenigde Staten, structurele hefboomwerking in Europa en een sterke vrije kasstroom ondersteunt volgens hem het investeringsverhaal.

Michiel verhoogt het koersdoel voor Ahold Delhaize naar 43,0 euro per aandeel, maar verlaagt de aanbeveling van "Kopen"' naar “Opbouwen”.