ma. 23 feb 2026

Arcadis verraste de markt met zwakke jaarresultaten en teleurstellende vooruitzichten voor 2026, wat leidde tot een grondige herziening van het investeringsverhaal, meldt KBC Securities-analist Kristof Samoy. De strategische herpositionering na eerdere overnames levert voorlopig niet de verhoopte voordelen op, terwijl de sector onder druk blijft staan.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Zwakke resultaten zetten toon voor herziening van het investeringsverhaal

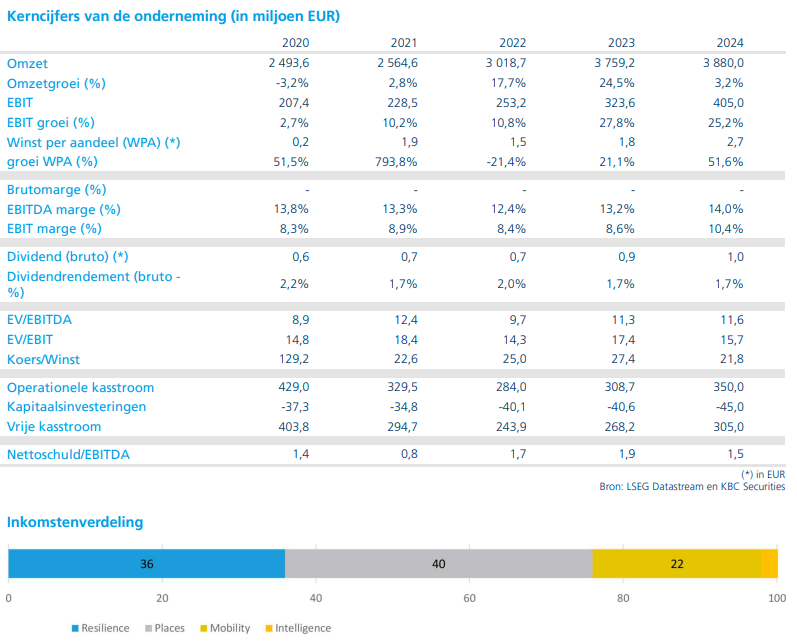

Arcadis publiceerde recent tegenvallende jaarresultaten, die volgens Kristof Samoy duidelijk onder de marktverwachtingen lagen. Vooral de prestaties binnen Property & Investments*, goed voor ongeveer 8 procent van de totale netto-omzet, vielen tegen. De netto-omzet in deze divisie daalde met 17 procent op jaarbasis, wat de prestaties van GBA Places** mee naar een negatieve groei van 5,5 procent trok.

*Bedrijfsonderdeel dat advies‑ en ontwerpdiensten levert voor vastgoed‑ en investeringsprojecten

**GBA Places is de vastgoed‑ en gebouwenpoot van Arcadis, waarin alle activiteiten rond de gebouwde omgeving zijn samengebracht. Dit onderdeel ondergaat momenteel een herpositionering, wat tijdelijk op de prestaties weegt.

Ook de verwachte versnelling binnen GBA Mobility* bleef uit. De regio Verenigd Koninkrijk en Australië, samen goed voor ongeveer 11 procent van de totale netto-omzet, presteerde ondermaats met een daling met 8 procent. Binnen GBA Resilience** vertraagde de groei tot 3,1 procent. Vooral milieurestauratie, dat circa 13 procent van de netto-omzet vertegenwoordigt, kende een terugval van 5 procent. Dat was het gevolg van afgeronde projecten, tragere federale uitgaven in de Verenigde Staten en strengere selectiecriteria voor nieuwe projecten.

*GBA Mobility is de mobiliteits‑ en transportpoot van Arcadis, die advies‑ en ingenieursdiensten levert voor infrastructuurprojecten zoals wegen, spoor en openbaar vervoer.

**GBA Resilience is de milieu‑ en duurzaamheidsdivisie van Arcadis, die zich richt op waterbeheer, klimaatadaptatie en ecologische herstelprojecten.

Strategische herpositionering werpt voorlopig geen vruchten af

De herpositionering van GBA Places, die werd aangekondigd na de overnames van IBI en DPS in 2022, levert volgens de analist voorlopig niet de beoogde voordelen op. Tegelijkertijd gaat de strategische verschuiving richting grotere projecten met hogere marges gepaard met een tragere en minder voorspelbare omzetting van de orderportefeuille.

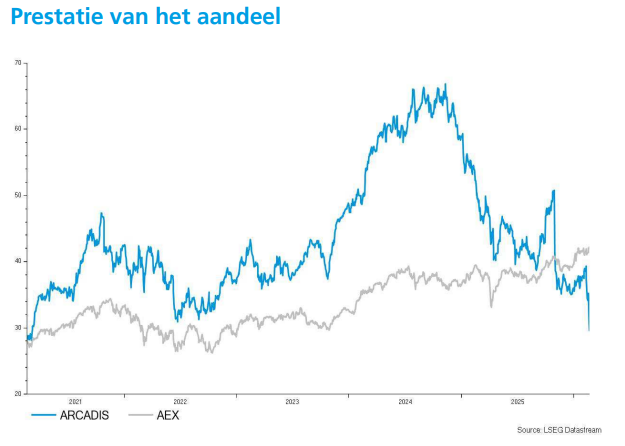

Bij afwezigheid van organische groei (groei op eigen kracht, zonder invloed van verkoop of aankoop van onderdelen) is ook het eerdere waarderingsargument minder overtuigend geworden. Het aandeel handelde lange tijd tegen een forse korting ten opzichte van Noord-Amerikaanse sectorgenoten, maar die relatieve onderwaardering is volgens Kristof Samoy grotendeels verdwenen.

Sector onder druk door macro-economische en beleidsmatige onzekerheid

Naast bedrijfsspecifieke factoren wijst de analist ook op bredere externe tegenwind. Onvoorspelbaar Amerikaans regelgevend en handelsbeleid weegt op investeringsbeslissingen, terwijl onzekerheid rond artificiële intelligentie bijkomende terughoudendheid creëert. Dat alles heeft geleid tot een herwaardering van de sector, waarbij waarderingen onder druk zijn gekomen.

Volgens Kristof Samoy is het niet uitgesloten dat deze sectorale derating zich in de komende maanden verderzet. In combinatie met zwak sentiment en operationele tegenwind op korte termijn blijft het risico-rendementsprofiel van het aandeel daardoor weinig aantrekkelijk.

Nieuw management presenteert realistisch maar tijdrovend plan

De nieuwe financieel directeur en de aantredende CEO hebben intussen een plan voorgesteld om de uitdagingen aan te pakken. Arcadis is bezig met het herdimensioneren van de organisatie en schrapte vorig jaar al 1.100 banen. Voor 2026 worden gelijkaardige ingrepen verwacht.

Daarnaast wordt ingezet op een vernieuwing van het leiderschap, een versterking van het verkoopteam, een herziening van de projectportefeuille en de invoering van incentives om een prestatiegerichte cultuur te versterken. Tegelijkertijd plant het bedrijf – zonder concrete bedragen te noemen – extra investeringen in groeidomeinen zoals wateroptimalisatie, energietransitie, datacenters en spoorinfrastructuur. Samen zijn die activiteiten goed voor ongeveer 34 procent van de totale netto-omzet.

Het management stuurt nu aan op vlakgroei in 2026 en liet de eerdere doelstelling van een marge boven 12,5 procent los. In de plaats daarvan wordt gemikt op een marge tussen 11,7 en 12,0 procent. Nieuwe middellangetermijndoelstellingen worden verwacht tijdens een Capital Markets Day in november.

Herstel blijft waarschijnlijk uitgesteld

Gezien de zwakke start van het jaar verwacht Kristof Samoy dat een eventueel herstel in 2026 opnieuw vooral naar het einde van het jaar verschuift. De vooruitzichten voor GBA Places blijven onzeker door de blootstelling aan residentieel vastgoed in Canada en het Verenigd Koninkrijk, evenals door uitdagingen in de halfgeleidersector.

Binnen GBA Mobility blijft het moment van projecttoekenningen moeilijk voorspelbaar. Hoewel het voorgestelde plan volgens de analist coherent is, zal de uitvoering tijd vergen, vooral waar het gaat om culturele veranderingen binnen de organisatie. De brede geografische spreiding en diversiteit aan diensten binnen GBA Places bemoeilijken een snelle ommekeer, zoals ook de voorbije jaren al is gebleken.

Strengere criteria voor het binnenhalen van projecten hebben bovendien geleid tot meer schommelingen in de instroom van orders en een minder gelijkmatige omzetting van de orderportefeuille. Hoewel Arcadis hiervoor nieuwe KPI’s en dashboards ontwikkelde, verwacht de analist op korte termijn geen wezenlijke verbetering.

KBC Securities over Arcadis

Volgens Kristof Samoy is het risico-rendementsprofiel van Arcadis momenteel onvoldoende aantrekkelijk om positiever te worden over het aandeel. Na het afstemmen van de ramingen op de nieuwe vooruitzichten voor 2026 en lagere groeiverwachtingen op middellange termijn, verlaagde hij zijn verwachtingen voor de operationele EBITA met ongeveer 10 procent en voor de nettowinst met circa 20 procent.

Het nieuwe koersdoel van 35 euro per aandeel (was voorheen 51 euro) impliceert een vrije kasstroomrendement van net geen 8 procent. Zonder duidelijke verbetering in operationele trends op korte termijn, een positiever sectorsentiment of een hernieuwde aandeleninkoop, blijft hij bij een “Houden”-aanbeveling.