wo. 23 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 24 februari

- Bedrijfsresultaten

- AES Copr - American Electricity - American Tower - Autodesk - CBRE Group - Discovery - Edison - EOG Resources - Etsy - Intuit - Iron Mountain - Keurig Dr Pepper - Moderna - Monster Beverage - Netease - Newmont Corp - Norwegian Cruise - NRG Energy - Occidental Pete - Pub Serve Enterprise - Quanta services- Teleflex - Universal Hlth - Aalberts - Accor - Adecco Group - Adevinta - Allegroe EU - Alstria Office - Anglo America- AB Inbev - Arkema - Axa BAE Systems - Bouygues - Bureau Veritas - Centrica - Cofinimmo - Derwent London - Deutsche Telekom - Elekta - Ferrovial - Freenet - Galapagos - Genus - Getlink - Grafton GRP - Hays - Hikma Pharmaceuticals - Howden Joinery - Inchcape - Infrastructure W - Iss - Knorr-Bremse - Lloyds Banking - Lundbergs - Mercedes-Benz - Moncler - PKOBP - Recordata - Rolls-Royce - Saint Gobain - Scor - SES - Sopra Steria - Spectris - St James's Palace - Telefonica - UCB - WPP - Biocartis - Deceuninck - EVS - ForFarmers - Home Invest - Van De Velde - Van Lanschot

- Beleggersevents

- Siemens Energy (Algemene Vergadering)

- Raymond James Financial (Algemene Vergadering)

- Ex-dividend

- NextEra Energy - Fortune Brands Home & Security - Diageo - STERIS - Robert Half International Moody's Corp - Unilever - AstraZeneca - Hargreaves Lansdown - CDW - Exelon - Fortive - Jacobs Engineering Group - PVH - Avast - Masco - Huntington Ingalls Industries - GlaxoSmithKline - Whirlpool - Baxter International - Constellation Energy - Raytheon Technologies - Analog Devices - Westinghouse Air Brake Technolies - Standard Chartered

- Macro-economie

- VS: aantal nieuwe werkloosheidsaanvragen

- Frankrijk: consumentenvertrouwen (februari)

- Speeches: Fed-directeuren Barkin en Meister, Bank of England Chief Economist Huw Pill

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Oxurion: nog genoeg cash voor 2022

- Meest verhandelde aandelen bij Bolero

- Ageas profiteert maximaal van Aziatische exposure

- Solvay boekt solide kwartaalresultaten

- Aedifica kneep in 2021 in de neus van Corona en Orpea

- Stellantis-ster schittert na interim-cijfers

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Amazon beschuldigt van dwarsbomen van vakbondsverkiezing in Alabama

- Een Amerikaanse vakbond van werknemers in de detailhandel beschuldigde Amazon.com van het onrechtmatig dwarsbomen van een vakbondsverkiezing in een magazijn in Alabama, waar het bedrijf al eerder onwettig gedrag had vertoond om de organisatie van vakbonden tegen te gaan. De Retail, Wholesale and Department Store Union (RWDSU) diende een aanklacht in bij de National Labor Relations Board (NLRB) omdat Amazon vakbondsliteratuur uit de pauzeruimtes van de werknemers zou hebben verwijderd, de toegang van werknemers tot het magazijn voor en na de dienst zou hebben beperkt en werknemers zou hebben gedwongen om anti-vakbondsbijeenkomsten bij te wonen.

Facebook lanceert Reels in meer dan 150 landen

- Facebook lanceert zijn korte videofunctie Reels in meer dan 150 landen, in een stap om zijn snelst groeiende contentformaat uit te breiden. De socialemediagigant, die onlangs een derde van zijn marktwaarde verloor na een somber winstrapport, heeft Reels als een belangrijke prioriteit gemarkeerd. Meta lanceerde Reels op Instagram in 2020 en op Facebook in 2021 als zijn antwoord op de explosief populaire korte-video-app TikTok, die eigendom is van de Chinese techgigant ByteDance.

Home Depot waarschuwt voor verdere druk op marges

- Home Depot verwacht dat de brutowinstmarges het hele jaar onder druk zullen blijven staan omdat het flink wat centen moet uitgeven om knelpunten in de toeleveringsketen aan te pakken en bouwgereedschap en materialen sneller in de schappen te krijgen. In het vierde kwartaal daalden de brutomarges met 35 basispunten tot 33,2%. De totale omzet steeg met meer dan 10,7% tot 35,72 miljard dollar, terwijl de winst per aandeel van 3,21 dollar hoger uitviel dan de ramingen van 3,18 dollar.

Ringcentral boekt 34% hogere omzet

- Ringcentral boekte in het voorbije kwartaal een omzet van 448 miljoen dollar, van 335 miljoen een kwartaal eerder en dus goed voor een groei met 34%. Netto verloor de groep daar 1,27 dollar per aandeel op, tegen een verlies van 0,02 dollar een jaar eerder. Onder meer de hogere op aandelen gebaseerde verloning, afschrijving van immateriële activa in verband met overnames en lagere marked-to-marketwinsten in verband met investeringen knaagden aan de winstgevendheid van het cloudcommunicatiebedrijf. Gisteren raakte ook bekend dat Ringcentral en Zoom de juridische strijdbijl hebben begraven, waarbij Zoom een doorverkoopdeal niet zal verlengen.

Spotify lanceert zijn Car Thing

- Nadat het toestel sinds 2019 in verschillende landen werd getest, lanceert Spotify nu ook officieel zijn Car Thing. Het apparaatje is vooral bedoeld voor gebruik in auto’s die geen ingebouwd infotainment systeem hebben. Car Thing maakt verbinding met de Spotify-app op een smartphone en gebruikt vervolgens het mobiele signaal van de telefoon (of Wi-Fi, indien beschikbaar) om muziek of podcasts via de geluidsinstallatie van de auto te streamen. Aan het hebbeding hangt een prijskaartje van 9 dollar.

Tesla beschuldigt SEC van lekken van informatie uit federaal onderzoek

- Tesla’s CEO Elon Musk beschuldigt de Securities and Exchange Commission van het "lekken" van informatie uit een federaal onderzoek. De beschuldiging heeft betrekking op het onderzoek naar de "funding secured"-tweet waardoor hij werd aangeklaagd voor effectenfraude. Via Twitter kondigde Musk toen aan dat hij Tesla van de beurs zou halen en de financiering ervoor op zak te hebben.

Tesla opnieuw beschuldigd van racisme

- Ondertussen wordt Tesla opnieuw beschuldigd van racisme. Een voormalige werknemer diende een klacht in omdat hij ontslagen werd na het rapporteren van schendingen van de veiligheidsvoorschriften en racisme in de fabrieken van Tesla. "Vrijwel elk toilet in Tesla's vestiging in Fremont bevatte geschriften of gravures van racistische symbolen en scheldwoorden, waaronder hakenkruizen en prominente weergaven van het n-woord," zo klinkt het in de klacht.

Medtronic klopt verwachtingen met kwartaalprestatie

- Medtronic rapporteerde een gecorrigeerde kwartaalwinst van 1,37 dollar per aandeel voor het voorbije kwartaal, waarmee het de gemiddelde schatting van analisten van 1,36 dollar per aandeel klopte. Voor het lopende kwartaal mikt de groep op een cijfer dat in lijn is met het de huidige marktverwachting. Een toename van infecties door de omikronvariant van COVID-19 tijdens het derde kwartaal had ziekenhuizen, die al met een tekort aan arbeidskrachten te kampen hadden, overrompeld, waardoor ze genoodzaakt waren niet-kritische operaties uit te stellen om personeel en bedden vrij te maken. Volgens Metronic zal de situatie de komende maanden verbeteren.

Stellantis-ster schittert na interim-cijfers

In het eerste jaar dat het fusieproject bij Stellantis een feit is, zorgt de samensmelting van Fiat Chrysler en PSA voor een vliegende start, ziet KBC Asset Management-analist Kurt Ruts. De groep ging alvast vlot boven de lat en puurde ook vlot synergievoordelen uit de combinatie. In een toelichting bij de cijfers maakt CEO Tavares zich trouwens sterk dat de groep, zelfs in een zeer onzekere marktomgeving, in staat is om een sterke prestatie neer te zetten. Met betrekking tot de problemen met de halfgeleidertekorten stipte de groep aan dat de piek in het derde kwartaal werd bereikt.

Hogere verkoop van wagens met snufjes

Stellantis rapporteerde voor het tweede halfjaar van 2021 een omzet van 76,8 miljard euro, 6% boven de analistenverwachting. Het onderliggende bedrijfsresultaat (EBIT) voor het tweede halfjaar kwam uit op 9,4 miljard euro, eveneens afgetekend boven de marktverwachting van 7,3 miljard euro. Het bedrijfsresultaat profiteerde van een positief prijseffect van 4,2 miljard euro omdat wagens zonder grote kortingen worden verkocht en omdat door het chiptekort voorrang wordt gegeven aan de verkoop van beter uitgeruste (lees: met meer dure snufjes/opties) wagens.

Over het hele jaar 2021 realiseerde Stellantis synergievoordelen ten belope van 3,2 miljard euro. Op het einde van de eerste jaarhelft was dat 1,3 miljard euro. Stellantis ambieert om in totaal voor 5 miljard euro aan synergievoordelen te realiseren.

Herstel in Noord-Amerika

Per regio zorgde Noord-Amerika voor het grootste deel van de verbetering, aangezien Stellantis een bedrijfswinst rapporteerde van 6,1 miljard euro (tegenover een verwachting van 5,2 miljard), wat resulteerde in een indrukwekkende marge van 16,4% (analistenverwachting 14,4%). De sterke EBIT-prestaties droegen bij tot een vrije kasstroom van 7,2 miljard euro in de tweede helft van het jaar, ondersteund door sterke winstcijfers en een zeer hoge instroom van werkkapitaal, waardoor de nettokaspositie uitkwam op 19,1 miljard euro of ruim boven de verwachtingen.

De onderneming zal een dividend van 1,05 euro per aandeel uitkeren (0,95 euro verwacht), wat een rendement van 6% vertegenwoordigt.

Voorlopig vage vooruitzichten

Zoals verwacht gaf Stellantis een enigszins vage en bijgevolg conservatieve indicatie voor 2022, vindt analist Kurt Ruts. De onderneming mikt op een onderliggende bedrijfswinstmarge met dubbele cijfers (analistenverwachting: 10,4%) en een positieve vrije kasstroom. Het is uitkijken naar meer wanneer Stellantis volgende dinsdag zijn Capital Markets Day houdt. Het bedrijf kan bij die gelegenheid ook nieuwe doelstellingen voor zijn elektrificatiestrategie uiteenzetten en aankondigen dat het van plan is om toekomstige winstbronnen in China, financiële diensten en software aan te boren.

KBC Asset Management

De tekorten aan halfgeleiders teisteren de auto-industrie al een tijdje. Maar in feite zijn ze voor veel autofabrikanten een zegen gebleken. De tekorten aan halfgeleiders hebben immers prijsdiscipline bij de autofabrikanten aangemoedigd. Bovendien betekent schaarste dat autofabrikanten voorrang geven aan de verkoop van hun modellen met de hoogste marges en zo de winstgevendheid opdrijven, zoals we twee weken geleden hebben gezien bij Mercedes-Benz en vandaag opnieuw bij Stellantis. In het licht van de zeer sterke resultaten herhaalt analist Kurt Ruts de “Kopen”-aanbeveling en het koersdoel van 23 euro voor Stellantis.

Aedifica kneep in 2021 in de neus van Corona en Orpea

Aedifica presteerde in 2021 licht boven verwachting. De EPRA-winst per aandeel klokte af op 4,35 euro, 2,8% meer dan verwachtén boven de eigen verwachtingen van 4,28 euro. Lagere vastgoedkosten, algemene kosten en financiële lasten zetten hun schouders onder het resultaat. Voor aandeelhouders zit er wel een iets kleiner dan verwacht dividend in van 3,40 euro, maar ze kunnen zich wel tegoed doen aan vooruitzichten voor 2022 die wel boven de verwachtingen uitkomen. En dat is tegen de achtergrond van de problemen met de Franse zorguitbaters een opsteker. KBC Securities-analist Wim Lewi blijft bij 133 euro koersdoel en “Opbouwen”-advies.

De cijfers in een notendop

De brutohuurinkomsten van Aedifica stegen in het voorbije jaar met 24% en klommen daarbij naar 232,1 miljoen euro. Dat was te danken aan externe groei, overnames dus. Er was op 231,6 miljoen euro gerekend door analist Wim Lewi. Op vergelijkbare basis versnelde de groei van de bruto huurinkomsten van 1% over 2020 naar 1,9% in 2021. Alle investeringen die in 2021 werden uitgevoerd, hebben Aedifica’s vastgoedportefeuille doen groeien tot 587 sites. De reële waarde van de vastgoedportefeuille is met zo’n 1.082 miljoen euro gestegen tot 4.896 miljoen euro.

Het EPRA-nettoresultaat klom met 31% naar 151,5 miljoen euro, terwijl op 149,6 miljoen euro was gerekend. Per aandeel wordt dat 4,35 euro. Voor 2022 ziet Aedifica dat cijfer doorstijgen naar 4,77 euro. Dat is meer dan de 4,70 euro waar analist Wim Lewi rekening mee hield. Het voorgesteld dividend van 3,40 euro per aandeel is dan weer iets zuiniger dan de verhoopte 3,43 euro.

Blik op de balans

De schuldgraad bedroeg op het einde van 2021 42,6% wat iets lager was dan de 43,9% die analist Wim Lewi had verwacht. Een duik in die schuldgraad leert bovendien dat de gemiddelde looptijd van de schuld aanzienlijk is gestegen van 4,4 jaar tot 5,7 jaar, en dat de gemiddelde schuldkost is gedaald van 1,7% naar 1,6%. De groep beschikt bij het afsluiten van het boekjaar over 701 miljoen euro liquiditeiten.

Orpea

Aedifica kwam, samen met de sectorgenoten, de voorbije weken in het oog van de storm terecht door de Franse woonzorgsector. Het is uitkijken naar een toelichting van de groep bij de situatie tijdens de analistencall vandaag, maar in een persbericht geeft de groep alvast mee dat de in opspraak gekomen Franse zorgverlener 5% vertegenwoordigt van de contractuele huurinkomsten van Aedifica (België: 3%; Duitsland: 1%; Nederland: 1%). De groep bezit geen zorgvastgoed in Frankrijk. Op basis van de huidige informatie wordt geen materiële impact verwacht op de huurprijzen voor het zorgvastgoed van Aedifica dat door Orpea wordt geëxploiteerd.

KBC Securities over Aedifica

Aedifica bewees ondertussen dat het in staat is om sterk te groeien door een mix van interne ontwikkelingen en fusies en overnames. Het management heeft een zeer solide trackrecord in deze, vindt analist Wim Lewi.

Daarnaast heeft het bedrijf een uitstekende reputatie op de internationale kapitaalmarkten en doet er regelmatig een beroep op om haar groei te financieren. De winstvooruitzichten zijn uitstekend voor pure speler in de Europese et zorgvastgoedmark, dat solide fundamentals biedt in een niet-cyclische markt. Hoewel de concurrentie voor activa sterk is, blijven de investeringen op peil, mét aantrekkelijke rendementen, aldus analist Wim Lewi. Tegen de huidige koersen genieten de aandelen van een “Opbouwen”-advies. Het koersdoel bedraagt 133 euro.

Solvay boekt solide kwartaalresultaten

Solvay scoorde topmarges in 2021, ondanks dat de omzet, zoals verwacht, landde op 10,1 miljard euro. De bedrijfskasstroom (EBITDA) ging met 2,36 miljard euro wel boven de lat, aangezien slechts op 2,29 miljard euro gemikt werd. De marge steeg daardoor van 21,7% tot 23,3%. Ook steeg de bedrijfswinst (EBIT) tot 1,60 miljard, fors meer dan de verhoopte 1,43 miljard euro. Dat levert een rendement op ingezet kapitaal op van 11,4%, een pak meer dan de 6,9% van in 2020 en goed voor een recordpeil. Er wordt een dividend van 3,85 euro uitbetaald. Geen impact op “Opbouwen”-advies en 120 euro koersdoel, meldt KBC Securities-analist Wim Hoste.

Cijferset

- De omzet steeg in kwartaal vier met 22,1% tot 2,70 miljard euro, ruim meer dan de verhoopte groei met 14% tot 2,52 miljard euro.

- De onderliggende bedrijfskasstroom (EBITDA) steeg in het vierde kwartaal met 23,4% tot 572 miljoen euro, tot boven de analistenverwachting van 516,5 miljoen euro. Er waren enkele eenmalige baten van 27 miljoen euro opgenomen in het onderliggende EBITDA-cijfer, in verband met een belastingregeling in Brazilië (+) en energie/CO2-handel voor derden (-). Exclusief deze baten bedroeg de groei nog steeds 19%.

- De IFRS-nettowinst steeg van 77 tot 366 miljoen euro, eveneens boven de verhoopte 143 miljoen euro. Dat werd ondersteund door extra structurele kostenbesparingen ten bedrage van 40 miljoen euro, waardoor het totaal aantal kostenbesparingen in 2021 213 miljoen euro bedroeg, tegen de verwachte 200 miljoen.

- De onderliggende nettoschuld (inclusief hybride instrumenten) daalde in het vierde kwartaal met 249 miljoen tot 3,95 miljard euro per einde 2021.

Resultaten per divisie in het vierde kwartaal

- Materials: de omzet steeg met 21,2% tot 751 miljoen euro, gesteund door een groei van 21,9% voor Specialty Polymers en van +19,2% voor Composite Materials. Dat komt doordat de burgerlijke lucht- en ruimtevaartsector zich herstelt. De onderliggende EBITDA steeg met 35,5% tot 207 miljoen euro.

- Chemicals: de omzet steeg met 16,6% tot 891 miljoen euro, een groei met 7,1% voor natriumcarbonaat (hogere prijzen en volumes), een groei met 13,0% voor siliciumdioxide (dankzij hogere prijzen) en een groei met 57,5% voor Coatis (sterke volumes en prijzen). De verkoop van Peroxides steeg met 7,5%. De onderliggende EBITDA steeg met 36,5% tot 286 miljoen euro, gesteund door een positieve belastingregeling van 55 miljoen euro in Brazilië.

- Solutions: De omzet steeg met 27,7% tot 1058 miljoen euro, waarbij Novecare met 32,8% steeg, Special Chem met 1,6%, Technology Solutions met 15,4%, Aroma met 36,7% en Oil & Gas met 88,0%. De onderliggende EBITDA steeg met 31,2% tot 180 miljoen euro.

- Corporate & Business Services zag de EBITDA dalen van -36 miljoen naar -101 miljoen euro, door strubbelingen in de energiebevoorradingsactiviteiten voor derden (-34 miljoen euro).

Solvays vooruitzichten voor 2022

Solvay merkte op dat ondanks een ongekend inflatoir kostenklimaat, prijsacties de groei naar verwachting zullen versnellen en dat de EBITDA in 2022 op organische basis met zo’n 5% moet kunnen groeien. Rekening houdende met ongeveer 20 miljoen euro negatieve consolidatiekringeffecten (door desinvesteringen in 2021), dan zou er in zo’n 2,45 miljard euro EBITDA gedraaid moeten kunnen worden. Analisten mikten tot vandaag op slechts 2,39 miljard euro, weet analist Wim Hoste.

Solvay heeft ook een prognose gegeven van de vrije kasstromen in 2022. Die moeten stijgen tot meer dan 650 miljoen euro, wat zowat de enige (relatieve) teleurstelling in het persbericht is. Analisten mikten immers op 818 miljoen euro, maar hielden duidelijk onvoldoende rekening met de noodzaak voor hogere investeringen. Er werd geen precieze prognose gegeven, maar een stijging van de kapitaalsinvesteringen met 150 miljoen euro zou het grootste deel van het verschil verklaren.

KBC Securities over Solvay

Solvay blijft een topbedrijf en dito -aandeel omwille van de combinatie van solide leidersposities, het zelfhulppotentieel, potentiële strategische transformatie (verkoop van natriumcarbonaat lijkt in de kaarten te zitten) en aantrekkelijke waardering, vindt analist Wim Hoste. Geen impact op “Opbouwen”-advies en 120 euro koersdoel.

Ageas profiteert maximaal van Aziatische exposure

Het kan verkeren. De voorbije dagen stond de koers van verzekeraar Ageas nogal fors onder druk, in lijn met het algemene sentiment op de financiële markten. Nog los van de impact van de voorjaarsstormen, zorgde vooral de malaise in de Chinese vastgoedsector voor druk op het aandeel. Dat blijkt net eventjes anders uit te draaien, want de verzekeraar pakte uit met “ongelooflijk sterke kwartaalcijfers”, waarin de omzet en het nettoresultaat in Azië uitblinken zoals Bart Swings op het ijs. Per saldo bleek zelfs de meest optimistische analist zo’n 7% té conservatief geweest te zijn, ziet KBC Securities-analist Thomas Couvreur.

Wat zeggen de cijfers?

- De nettowinst steeg in kwartaal vier met 88% op jaarbasis tot 277 miljoen euro, terwijl op 211 miljoen werd gemikt. Daarvan is 201,3 miljoen euro (+40% op jaarbasis) afkomstig van Leven en 92,2 miljoen euro (+16%) van Niet-leven. Over heel 2021 steeg het resultaat in Niet-leven met 11% tot 1,07 miljard euro, terwijl de levensverzekeringen een nettowinst realiseerden van 742 miljoen euro, dik 30% boven het niveau van een jaar eerder. Vorig jaar werd zo'n 500 miljoen euro uitgekeerd om de totale kosten van de overstromingen te dekken, maar daarvan kon een heel deel teruggevorderd worden via de herverzekeraars.

- De impact van de “Relative Performance Notes” (obligaties uit het Fortis-verleden) bedroeg vorig kwartaal 22,7 miljoen euro, tegenover 59,1 miljoen euro in het vierde kwartaal van 2020 en -100,6 miljoen euro voor heel 2021. Zonder rekening te houden met die altijd erg volatiele component, bedraagt de nettowinst voor heel 2021 zo’n 945 miljoen euro. Dat ligt aan de bovenkant van de eigen verwachtingsvork van 850 à 950 miljoen euro en zo’n 66 miljoen euro meer dan wat de analisten hadden verwacht.

- De bruto-instroom steeg in kwartaal vier met 12% tot 3,78 miljard euro in 2021, dankzij een hele forse 14% groei in Azië (vooral in China), 8% groei in België, 6% in het VK en 20% in Europa. Over heel 2021 bedroeg de bruto instroom een forse 40 miljard euro, 12% meer dan in 2020.

- De Solvency II-ratio steeg van 175% naar 197%, terwijl op 187% gemikt werd, met een eigen vermogen van 11,91 miljard euro, zo’n 64,14 euro per aandeel.

- Er werd 725 miljoen euro opgestroomd in 2021, tegenover 658 miljoen in 2020. Ook werd er 629 miljoen euro bedrijfskapitaal vrijgemaakt, wat in lijn ligt met de verwachtingen van 600 à 640 miljoen euro.

- De groep gaat 2,75 euro dividend uitbetalen, conform de verwachtingen. Dat staat gelijk met een uitbetalingsratio van 52%, en een bruto rendement van 6,6%.

Ageas’ vooruitzichten

Voor 2022 mikt het management op een nettoresultaat van 1 miljard euro, behoudens extreme gebeurtenissen of zeer ongunstige financiële markten.

KBC Securities over Ageas

België realiseerde een sterke omzet, meent analist Thomas Couvreur, dankzij 6% groei in Leven en +11% in Niet-leven. Goede cijfers, maar het resultaat op jaarbasis blijft gematigd door het slechte weer, minder COVID-19-voordeel op motorrijtuigenclaims en lagere gerealiseerde meerwaarden op het levenboek. Over het hele jaar daalt de bijdrage van België daarom 2%, wat vooral toe te schrijven is aan de overstromingen in juli. De terugkeer van de schadefrequentie na enige normalisering van COVID-19 is, zoals verwacht, ook voor het VK en Continentaal Europa aan de orde.

In Azië profiteerde Ageas van het uitstellen van de nieuwjaarcampagnes, waardoor de aanhoudend ongunstige ontwikkeling van de disconteringsvoet werd afgezwakt. Niet-leven daalde op jaarbasis van 9 naar 7 miljoen euro door de ongunstige natuurcatastrofes die impact hadden op Taiping Re. Maar het totale nettoresultaat steeg van 12 naar 99 miljoen euro in het vierde kwartaal. Daarnaast kon Azië ook het herverzekeringsresultaat opkrikken van 19 naar een hele sterke 43 miljoen euro, dankzij gunstige reserveaanpassingen.

Met hernieuwd vertrouwen voor wat de Aziatische activiteiten betreft en een hoger koersdoel, kondigt 2022 zich daarom terecht aan als een veelbelovend jaar, met een heel aardig dividend als toetje, vindt analist Thomas Couvreur. Geen impact op 57 euro koersdoel en “Kopen”-advies.

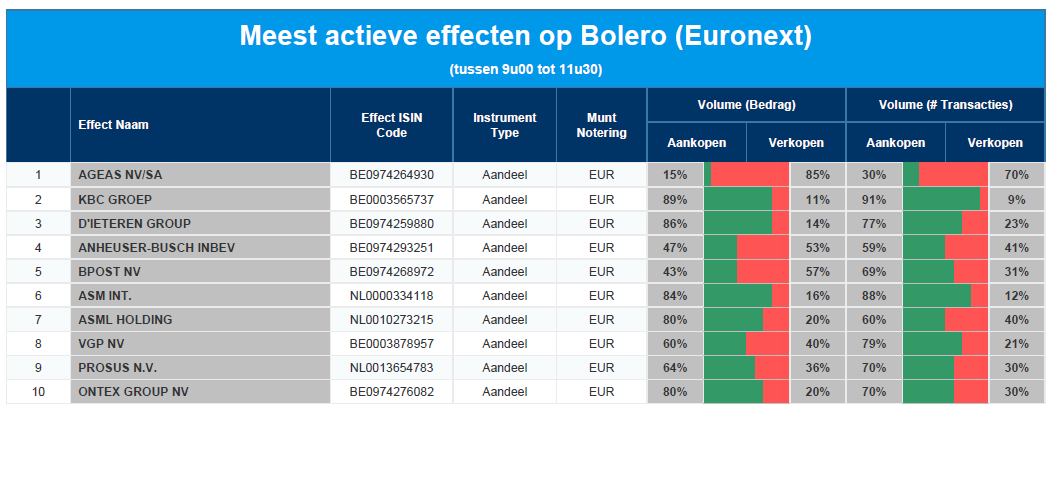

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - KBC Groep - D'Ieteren - AB InBev - bpost - AMS I - ASML - VGP - Prosus - Ontex

Europees aandelennieuws

Acteur Leonardo DiCaprio kocht aandelenbelang in champagnehuis Telmont

- Hollywood acteur Leonardo DiCaprio heeft een belang gekocht in het Franse champagnehuis Telmont. Meerderheidsaandeelhouder, Remy Cointreau zei dat luxemerken partnerschappen sluiten met beroemdheden om hun aantrekkingskracht te vergroten. "Van het beschermen van de biodiversiteit op zijn land, tot het gebruik van 100% hernieuwbare elektriciteit, Champagne Telmont is vastbesloten om zijn ecologische voetafdruk radicaal te verlagen, waardoor ik er trots op ben om mee te doen als investeerder," zei DiCaprio in een verklaring.

Danone haalt hogere omzet dan verwacht in vierde kwartaal

- Danone heeft in het laatste kwartaal van 2021 een sterkere omzetgroei gerealiseerd dan verwacht. Danone rapporteerde voor 2021 een stijging van de like-for-like omzet met 3,4%, iets boven de ramingen van analisten. Volgens Danone weerspiegelde dit een versnelling in het vierde kwartaal tot een omzetgroei van 6,7%, boven de marktverwachting van 5,5% groei. De operationele marge voor 2021 daalde met 30 basispunten tot 13,7% van de omzet, in lijn met de verwachting van de onderneming en de verwachtingen van analisten van 13,7%.

Nord Stream 2-financierder Uniper bekijkt gevolgen van opschorting van pijpleiding

- Het Duitse nutsbedrijf Uniper, een van de financierders van Gazprom's Nord Stream 2, beoordeelt momenteel welke gevolgen de opschorting van de pijpleiding heeft. Uniper is een van de vijf bedrijven die elk 950 miljoen euro in de pijpleiding hebben gepompt. Uniper, dat voor het grootste deel in handen is van het Finse Fortum, zei dat de recente escalatie in de Oekraïne-crisis betekende dat Nord Stream 2 "verdere vertraging zou kunnen oplopen of anderszins zou kunnen worden beïnvloed".

Jaarwinst van Barclays verdrievoudigt bijna

- Barclays meldde dat zijn jaarwinst bijna verdrievoudigde. De Britse kredietverstrekker meldde een winst voor belastingen over 2021 van 8,4 miljard pond, een stijging ten opzichte van 3,1 miljard pond een jaar geleden en boven de gemiddelde analistenverwachting van 8,1 miljard pond. Barclays gaat 1 miljard pond aan eigen aandelen terugkopen en gaat zijn dividend voor het hele jaar verhogen tot 4 pence per aandeel.

Munich Re voorspelt winststijging met 14% in 2022

- De Duitse herverzekeringsgroep Munich Re voorspelt een winststijging van 14% dit jaar, nadat het in 2021 een opleving rapporteerde van de coronavirus pandemie ondanks grote claims door natuurrampen. De nettowinst is in 2021 meer dan verdubbeld tot 2,9 miljard euro, tegen 1,2 miljard euro een jaar eerder. Het cijfer is in lijn met de verwachtingen van analisten, maar iets hoger dan de eigen doelstelling van 2,8 miljard euro. Voor het lopende jaar voorspelt Munich Re een winst van 3,3 miljard euro.

Marge op aangepast bedrijfsresultaat van Stellantis steeg vorig jaar tot 11,8%

- De marge op het aangepast bedrijfsresultaat van Stellantis steeg vorig jaar tot 11,8%, boven zijn doelstelling van ongeveer 10%. Dat is te danken aan de synergievoordelen, die ongeveer 3,2 miljard euro aan netto cashvoordelen opleverden. "De recordresultaten bewijzen dat Stellantis goed gepositioneerd is om sterke prestaties te leveren, zelfs in de meest onzekere marktomstandigheden," zei Chief Executive Carlos Tavares. De groep stelde voor om 3,3 miljard euro aan gewone dividenden uit te keren, gelijk aan 1,05 euro per aandeel.

Volkswagen gaat Porsche naar beurs brengen

- Volkswagen en zijn topaandeelhouder hebben een voorlopige overeenkomst opgesteld om Porsche naar de beurs te brengen. Daarmee wordt de weg vrijgemaakt voor een deal waarvan beleggers hopen dat hij waarde zal vrijmaken voor het luxe automerk en een van 's werelds grootste beursdebuten zou kunnen worden. Analisten schatten dat Porsche bij een beursgang gewaardeerd zou kunnen worden op 90 miljard euro, vergeleken met de huidige marktwaarde van Volkswagen van ongeveer 116 miljard euro.

AstraZeneca’s COVID-19-vaccin leidt in één tot drie gevallen per miljoen bloedklonter

- Een grote studie naar zeldzame bloedklonters in verband met het COVID-19 vaccin van AstraZeneca heeft tussen één en drie gevallen per miljoen een bloedklonter gevonden, en alleen na de eerste dosis. Berichten over bloedklonters leidden er vorig jaar toe dat veel landen het gebruik van de prik van AstraZeneca, die samen met de Universiteit van Oxford werd ontwikkeld, hebben opgeschort.

JDE Peet's rapporteerde 2% stijging van kernwinst over hele jaar

- JDE Peet's rapporteerde een 2% stijging van de kernwinst over het hele jaar en voorspelde een "stabiele" winst voor 2022 te midden van een sterke inflatie. De bedrijfskasstroom (EBITDA) over het hele jaar kwam uit op 1,30 miljard euro, iets boven de analistenverwachting van 1,28 miljard euro. Met 7 miljard euro lag de omzet voor 2021 ook iets hoger dan de 6,87 miljard euro die analisten hadden voorspeld.

Modemerk Ted Baker rapporteert hogere omzet over vierde kwartaal

- Modemerk Ted Baker rapporteerde een hogere omzet over het vierde kwartaal omdat de vraag naar kantoor- en feestkleding sterk bleef, ondanks de Britse pandemiegerelateerde beperkingen. De omzet van de groep, inclusief online en in-store verkopen, steeg met 35% in de 12 weken eindigend op 29 januari, een periode waarin Groot-Brittannië mensen adviseerde om thuis te werken om de verspreiding van het coronavirus te helpen controleren.

Wereldleider in windenergie Iberdrola boekte 8% hogere winst voor 2021

- Wereldleider in windenergie Iberdrola boekte een 8% hogere winst voor 2021. De groei in de Verenigde Staten en Brazilië woog op tegen de druk op de omzet uit de verkoop van stroom aan klanten in Spanje en Groot-Brittannië die veroorzaakt werd door de hoge energieprijzen. De nettowinst kwam uit op 3,88 miljard euro, hoger dan analistenramingen van het bedrijf, die 3,77 miljard euro voorspelden.

Sportkledingfabrikant Puma verwacht dat omzet in 2022 met ten minste 10% zal groeien

- De Duitse sportkledingfabrikant Puma verwacht dat de omzet in 2022 met ten minste 10% zal groeien op een voor valuta gecorrigeerde basis, maar het waarschuwde dat COVID-19-beperkingen en inflatiedruk de winstgroei zouden beperken. Puma verwacht dat het bedrijfsresultaat in 2022 zal uitkomen op 600 tot 700 miljoen euro, tegenover 557 miljoen in 2021 en zei dat het nettoresultaat dienovereenkomstig zou moeten verbeteren.

Wienerberger rapporteert jaaromzet van 4 miljard euro

- Het aandeel Wienerberger stijgt in de vroege handel met 2,7% nadat de Oostenrijkse baksteenproducent de resultaten voor 2021 bekendmaakte en voorstelde om zijn dividend met 25% te verhogen. Het bedrijf rapporteerde een jaaromzet van 4 miljard euro, een stijging met 18% ten opzichte van een jaar eerder Het voorspelt bovendien een EBITDA-stijging met 12-15% tot 750-770 miljoen euro in 2022. Wienerberger stelde ook een dividend voor van 0,75 euro per aandeel over het jaar, wat 25% meer is dan het jaar ervoor.

Beursnieuws België en Nederland

Aedifica klopt in vorig kwartaal schattingen met 1%

- Aedifica deed vorig kwartaal lichtjes beter dan verwacht, want de cijfers klopten de schattingen met 1%. De EPRA-winst per aandeel klokte het jaar af op 4,35 euro, zo’n 2,8% boven verwachting én boven de eigen verwachtingen van 4,28 euro. Dat is te danken aan lagere vastgoedkosten, algemene kosten en financiële lasten. Het dividend van 3,40 bleef onder de lat van 3,44 euro, maar de vooruitzichten voor 2022 liggen dan weer wel boven de verwachtingen: de EPRA-winst moet richting 4,77 euro, zodat het dividend over 2022 naar 3,70 euro kan. Op basis van de huidige informatie wordt geen materiële impact verwacht op de huurprijzen van de zorgvastgoederen van Aedifica die door Orpea worden geëxploiteerd. Goede cijfers, zonder impact op “Opbouwen”-advies en 133 euro koersdoel.

Ageas tekent “sterk kwartaal op” met zeer sterke omzet en nettowinst dankzij Azië

- Ageas tekende een “ongelooflijk sterk kwartaal op”, met een zeer sterke omzet en nettowinst dankzij Azië. De cijfers kloppen zelfs de meest optimistische analist met 7%, wat het vertrouwen in de Aziatische activiteiten moet herstellen. Exclusief enkele elementen (RPN) komt de nettowinst uit op 945 miljoen, boven de verwachtingsvork van 850 à 950 miljoen euro. Voor 2022 moet een nettowinst van 1 miljard euro mogelijk zijn. In afwachting wordt 2,75 euro dividend uitgekeerd, in lijn met de schattingen. Geen impact op 57 euro koersdoel en “Kopen”-advies.

ASM International voldoet in kwartaal vier aan erg hoge verwachtingen

- ASM International voldeed in kwartaal vier aan de erg hoge verwachtingen, en kwam daarbovenop met sterke vooruitzichten voor 2022. Daarin moet de groep eens te meer beter presteren dan de WFE-markt (Wafer Fabrication Equipment), die zelf tussen 5 en 10% moet groeien. Dat volgt op een groei van de omzet én de bestellingen in 2021, die respectievelijk 1% en 7% boven de lat uitkwamen. Wel bleef de bedrijfswinst (EBIT) wat onder verwachting, door merkbaar hogere R&D-uitgaven en algemene kosten. Het dividend stijgt met 25% tot 2,50 euro en er wordt een nieuw inkoopprogramma van 100 miljoen euro gelanceerd tussen 2022 en 2023. Geen impact op “Houden”-advies en 350 euro koersdoel.

ASR meldt sterke resultaten over 2021, ondersteund door enkele tariefaanpassingen

- Verzekeraar ASR meldde sterke resultaten over 2021, ondersteund door enkele tariefaanpassingen, waardoor de eigen doelstellingen en de analistenverwachting netjes in het hemd werden gezet. Dat is te danken aan lagere auto- en brandclaims in het niet-leven segment, dankzij COVID, terwijl een hogere beleggingsmarge het Leven-segment gunstig beïnvloedde. Ondanks de reeds agressieve ramingen van KBCS, leveren de cijfers ruimte voor opwaartse bijstellingen. Daardoor stijgt het koersdoel van 41 naar 46 euro, met stabiel “Opbouwen”-advies.

Elia Group richt 'WindGrid' op en haali met gemak verwachtingen voor 2021

- Elia Group richt een nieuwe dochteronderneming op, genaamd 'WindGrid'. Daarmee wil de energiegroep zijn betrokkenheid bij offshore netinfrastructuur buiten de kernregio's België en Europa versnellen. Los daarvan werden ook jaarcijfers gemeld, die over de hele lijn de analistenverwachtingen haalden en zelfs klopte. De nettowinst landde in 2021 met 4,02 euro 8,8% boven verwachting, zodat het rendement op eigen vermogen steeg. Dat werd ondersteund door de aanhoudend uitstekende prestaties van Nemo Link en een positieve eenmalige maatregel in Duitsland. Het dividend dikt 2,4% aan tot 1,75 euro per aandeel. Geen impact op “Kopen”-advies en 131 euro koersdoel.

Ontex’ jaarcijfers in lijn met verwachting, maar 2022 brengt forse inflatie-impact

- De jaarcijfers van Ontex liggen in lijn met de verwachting: de organische omzet daalde met 1,5% in 2021, zodat de aangepaste EBITDA-marge op 8,5% landde. De schuldgraad van 4,2x was zelfs iets lager dan verwacht, met als bonus dat Ontex een vrijstelling van de convenanttoets voor 2022 verkreeg van zijn financiers. Maar de groep verwacht zich aan een aanzienlijke inflatie-impact in 2022, komende van duurdere grondstoffen. Dat kan een extra kost van 160 à 170 miljoen opleveren in de kernactiviteiten, wat de EBITDA-marge in het eerste kwartaal van 2022 verder onder druk zal zetten. Hard, maar wel zonder impact op “Kopen”-advies en 12 euro koersdoel.

Vierdekwartaalcijfers van Shurgard over 2021 bevestigen sterke derdekwartaalcijfers

- De vierdekwartaalcijfers van Shurgard over 2021 bevestigen de sterke derdekwartaalcijfers. De bedrijfsopbrengsten dikten een hele forse 8,8% aan op organische basis, terwijl de EPRA-winst per aandeel met 1,48 euro net niet boven de schattingen uitkwam. De Britse markt bleef de sterkste schakel in het vierde kwartaal van 2021 met een organische groei van 14%, terwijl de algehele winstgevendheid te danken was aan een stijgende huurprijs per vierkante meter omdat de bezettingsgraad stijgt. Feit is dat het groeimomentum vorig kwartaal versnelde, wat toelaat om de verwachtingen voor de totale omzetgroei in 2022 op te trekken van 6% naar meer dan 7%. Geen impact op “Kopen”-advies en 54 euro koersdoel.

Arcadis helpt Nederlandse Rijkswaterstaat met planfase voor zogenoemde 'kunstwerken'

- Arcadis gaat de Nederlandse Rijkswaterstaat helpen met de planfase voor zeventien zogenoemde 'kunstwerken'. Het project “vervanging van bruggen en viaducten rijksweg A44” levert Arcadis in eerste instantie 3 miljoen euro op.

Solvay scoort topmarges in 2021

- Solvay scoorde topmarges in 2021, ondanks de omzet zoals verwacht landde op 10,1 miljard euro. De bedrijfskasstroom (EBITDA) ging met 2,36 miljard euro wel boven de lat, aangezien slechts op 2,29 miljard euro gemikt werd. De marge steeg daardoor van 21,7% tot 23,3%. Ook steeg de bedrijfswinst (EBIT) tot 1,60 miljard, fors meer dan de verhoopte 1,43 miljard euro. Eén en ander levert een rendement op ingezet kapitaal op van 11,4%, een pak meer dan de 6,9% van in 2020 en goed voor een recordpeil. Er wordt een dividend van 3,85 euro uitbetaald. Geen impact op “Opbouwen”-advies en 120 euro koersdoel.

VGP blijft goed presteren, dankzij een dalend geschat rendement

- VGP kondigde reeds een trading update aan op 6 januari en verraste op 30 januari met een nieuwe nettowinstvork voor 2022 tussen 630 en 650 miljoen euro. Vandaag bleek de nettowinst over 2021 0,1 miljoen euro boven de schattingen uit te komen. Dankzij een dalend geschat rendement (van 5,51% naar 4,64%) blijkt de groep daardoor eens te meer sterk uit de hoek te kunnen komen. Verdere rendementsverlagingen in 2022 zullen echter afhangen van de mate waarin rentestijgingen de modellen van waarderingsdeskundigen zullen beïnvloeden. Sterke cijfers, maar zonder impact op koersdoel van 165 euro en “Opbouwen”-advies.

JDE Peet’s presteert in 2021 boven verwachting, op zowel omzet- als winstniveau

- Koffiegroep JDE Peet’s presteerde in 2021 boven verwachting, op zowel omzet- als winstniveau. Ook voor 2022 ziet het er goed uit, want JDE mikt op een autonome omzetgroei van meer dan 10% en een stabiele brutowinst ten opzichte van 2021. De vrije kasstroom moet minstens 1 miljard euro zijn, maar heel erg duidelijk is het bedrijf niet over de impact van hogere grondstoffenkosten en de capaciteit om die door te rekenen.

Omzet Wolter Kluwers ging onder marktverwachting

- De omzet van Wolter Kluwers klokte in het voorbije jaar af op 4.771 miljoen euro en daarmee presteerde de groep onder de marktverwachting van 4.730 miljoen. Op het niveau van de aangepaste bedrijfswinst deed de groep het met 1.205 miljoen euro wel beter dan de marktverwachting van 1.191 miljoen. Wolters Kluwer stelt een dividend voor van 1,57 euro of een toename met 15%. Voor 2022 mikt de groep op een groei van de aangepaste winst per aandeel met zo’n 5%. De groep kondigde een nieuw inkoopprogramma aan van 600 miljoen euro, waarvan reeds 50 miljoen euro is voltooid. Alles bij elkaar een solide portie resultaten, een voortzetting van de trend van de voorbije kwartalen. Vooral de marges verrasten aangenaam, omdat een sterkere stijging van de kosten was verwacht nu COVID aan het normaliseren is. KBC Securities sleutelde aan de verwachtingen en krikt het koersdoel op van 88 naar 92 euro bij een onveranderd “Houden”-advies gezien het beperkte opwaarts potentieel.