do. 5 mei 2022

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Duitsland krijgt extra slagkracht om marktmacht Meta Platforms in te perken

- Het Duitse kartelbureau heeft gezegd dat Meta Platforms, de eigenaar van Facebook, "van zeer groot belang is voor de concurrentie op alle markten", een classificatie die de toezichthouder meer speelruimte geeft om de marktmacht van digitale bedrijven in te perken. Meta, dat ook eigenaar is van Instagram en WhatsApp, exploiteert een sterk, advertentie-ondersteund sociale media ecosysteem dat blijft groeien en wordt gebruikt door een groot deel van de bevolking in Duitsland, zei het kartelbureau in een verklaring woensdag.

Meta Platforms zet rem op uitbreiding personeelsbestand

- In een poging de uitgaven onder controle te houden, liet Meta Platforms gisteren weten een rem te willen zetten op de groei van zijn personeelsbestand. "We herevalueren regelmatig onze talent pijplijn in overeenstemming met onze zakelijke behoeften en in het licht van de uitgavenverwachting gegeven voor deze winstperiode, vertragen we de groei ervan dienovereenkomstig," zei een woordvoerder van Meta in een gemailde verklaring.

New York Times boekt trager dan verwachte omzetgroei

- The New York Times bleef met zijn kwartaalomzet achter op de marktverwachting, onder meer door een vertragende groei van digitale abonnementen in een tijd waarin concurrerende onlinenieuwsplatforms proberen abonnees te lokken. De groep bleef echter niet stil zitten en investeerde in overnames zoals sportnieuwswebsite The Athletic en het virale dagelijkse woordspel "Wordle" en andere podcasts en nieuwsbrieven. De totale omzet van het bedrijf steeg met 13,6% tot 537,4 miljoen dollar in het eerste kwartaal, vergeleken met schattingen van 546 miljoen dollar.

Marriott boekt opnieuw winst

- Marriott International vond in het voorbije kwartaal de weg naar winst terug. Na een verlies van 11 miljoen dollar een jaar eerder, boekte de groep over de eerste drie maanden van het jaar een winst van 377 miljoen euro. Een opleving van de reisvraag gaf de bezettingsgraad van de hotels een duw in de rug.

Yum Brands boekt lager dan verwachte vergelijkbare omzet

- Fastfoodketeneigenaar Yum Brands bleef met zijn vergelijkbare kwartaalomzet achter bij de verwachtingen omdat de toeleveringsketen in de hele sector vastloopt en het personeel onder druk staat. De vergelijkbare omzet steeg met 3%, vergeleken met de gemiddelde analisten raming van een 3,8% stijging. Het nettoresultaat steeg tot 399 miljoen dollar, of 1,36 dollar per aandeel, van 326 miljoen dollar, of 1,07 dollar per aandeel, een jaar eerder.

Moderna boekt 6 miljard dollar omzet uit coronavaccin

- Moderna boekte bijna 6 miljard dollar aan omzet van zijn COVID-19-vaccin in het eerste kwartaal, en zei dat het verwacht dat de verkoop in de tweede helft van het jaar hoger zal zijn dan in de eerste zes maanden. De verkoop van het vaccin steeg van 1,7 miljard dollar een jaar geleden tot 5,9 miljard dollar in het eerste kwartaal.

Intercontinental Exchange neemt Black Knight over

- Intercontinental Exchange, de moedermaatschappij van de New York Stock Exchange, neemt Black Knight over in een transactie die het bedrijf op 13,1 miljard dollar waardeert. ICE's bod van 85 dollar per aandeel is een premie van bijna 34% ten opzichte van Black Knight's slotkoers op dinsdag. Black Knight levert software, gegevens en analyses aan de vastgoed- en woningfinancieringsmarkten. Hoewel ICE beter bekend is van aandelen- en futuresbeurzen, bracht zijn hypotheektechnologie-divisie in 2021, 1,4 miljard dollar in het laatje, goed voor ongeveer 20% van de omzet.

Berkshire Hathaway koopt extra aandelen Occidental Petroleum

- Warren Buffetts Berkshire Hathaway heeft nog eens 5,9 miljoen aandelen Occidental Petroleum gekocht, waardoor zijn belang in de oliemaatschappij oploopt tot ongeveer 15,2%. Aan de investering hangt een prijskaartje van ongeveer 336 miljoen dollar. Na de aankopen bezit Berkshire ongeveer 142,3 miljoen Occidental-aandelen ter waarde van ongeveer 8,8 miljard dollar, plus 10 miljard dollar aan preferente aandelen die het in 2019 verwierf om Occidentals aankoop van Anadarko Petroleum te helpen financieren.

Uber Technologies moet geen extra stimulansen aanbieden om chauffeurs te lokken

- Anders dan collega Lyft, moet Uber Technologies naar eigen zeggen geen extra stimulansen aanbieden om meer chauffeurs te lokken. De groep vervroegde zijn resultaten naar woensdagochtend in plaats van in de namiddag nadat Lyft ’s (-30%) aandelen onderuit gingen op een tegenvallend kwartaalrapport. Uber rapporteerde over het eerste kwartaal uiteindelijk een aangepaste bedrijfskasstroom van 168 miljoen dollar. Dat overtrof de gemiddelde analistenverwachting van 132 miljoen dollar.

eBay stelt teleur met kwartaalcijfers en vooruitzichten

- eBay pakte uit met een sombere omzetprognose nu de groei in de sector vertraagt, na twee jaar van snelle expansie tijdens de coronapandemie. In de eerste drie maanden van het jaar daalde het bruto verkoopvolume van eBay - een graadmeter voor de prestaties van de e-commerce-industrie - met 20% tot 19,4 miljard dollar. De actieve kopers op eBay daalden in het kwartaal met 13% tot 142 miljoen. De omzet daalde met 6% tot 2,48 miljard dollar, maar kwam iets boven de verwachtingen van 2,46 miljard dollar uit. In een toelichting bij de cijfers gaf de groep mee, dat het ook een tik kreeg door het conflict in Oekraïne.

Beter dan verwachte kwartaalprestatie voor MetLife dat nieuw inkoopprogramma aankondigt

- De Amerikaanse verzekeraar MetLife (+2,5%) boekte een beter dan verwachte winst over het eerste kwartaal, gedragen door een stijging van de verdiende premies en vergoedingen van het bedrijf. Dat compenseerde een daling van de beleggingsinkomsten. De raad van bestuur keurde ook een nieuwe machtiging van 3 miljard dollar goed voor het bedrijf om zijn gewone aandelen terug te kopen.

Albemarle verhoogt vooruitzichten voor volledige jaar

- Albemarle (+16% nabeurs), een van 's werelds grootste producenten van lithium, verhoogde zijn vooruitzichten voor het volledige jaar nadat een robuuste vraag en hogere prijzen de kwartaalcijfers over de verwachtingslat tilden. De groep verwacht dat de gemiddelde lithiumprijs dit jaar zal verdubbelen aangezien de vraag blijft stijgen en het aanbod krap blijft. In de eerste drie maanden van het jaar behaalde het bedrijf een aangepaste winst van 2,38 dollar per aandeel, waarmee het de verwachtingen van 1,63 per aandeel verpletterde.

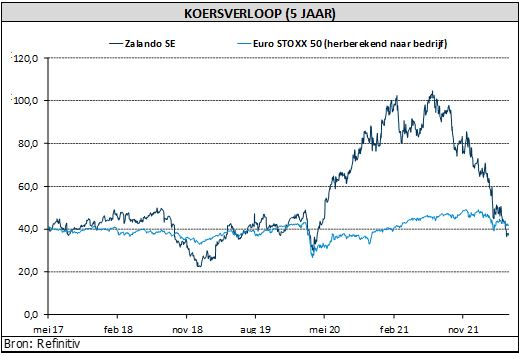

Zalando ziet omzet voor het eerst ooit dalen

Zalando boekte in het eerste kwartaal van 2022 voor het eerst sinds zijn oprichting een omzetdaling met 1,5%. Het aangepaste operationeel verlies kwam in de eerste drie maanden uit op 52 miljoen euro, tegenover een winst van 93 miljoen euro in dezelfde periode een jaar eerder. De groep verlaagde daarop de vooruitzichten voor 2022, zodat de omzetgroei aan de onderkant van de voorspelde bandbreedte van 12 à 19% kan liggen en de bedrijfswinst (EBIT) kan aan de onderkant van de vooropgestelde vork van 430 à 510 miljoen euro liggen. Wie naar de beurskoers kijkt, kan niet anders dan een grote underperformer zien, merkt financieel-econoom Tom Simonts op.

Invloed van macro-economische factoren

Het eerste kwartaal werd beïnvloed door macro-economische factoren, waardoor de sterke groei van vorig jaar naar de achtergrond werd verbannen. Stijgende inflatie en stijgende kosten voor huishoudens droegen bij aan een voorzichtiger consumentenvertrouwen, terwijl een versoepeld pandemisch klimaat leidde tot veranderingen in consumentenvoorkeuren. "Het belangrijkste probleem is dat mensen gewoon geen mode meer willen kopen," zei co-CEO Gentz. Klanten kopen meer seizoensgebonden en trendgebonden artikelen en, afhankelijk van hun voorkeur, neigen ze naar het duurdere assortiment of verschuiven ze van het middensegment naar instapprijzen.

Het brutoverkoopvolume steeg met 1% tot 3,2 miljard euro, in vergelijking met de buitengewoon sterke groei in het eerste kwartaal van 2021. De omzet daalde met 1,5% tot 2,2 miljard euro, voornamelijk door de overgang naar een platformmodel. De aangepaste bedrijfswinst (EBIT) daalde tot -51,8 miljoen euro, wat overeenkomt met een marge van -2,4%, voornamelijk als gevolg van een lagere brutomarge als gevolg van meer promotionele activiteiten om klanten aan te trekken en hogere fulfillmentkosten.

Loyale klanten

Ondanks een uitdagend kwartaal heeft het bedrijf aanzienlijke vooruitgang geboekt bij het verdiepen van de klantrelaties en het transformeren van het bedrijf naar een platformmodel. De klantbetrokkenheid blijft groeien nu meer klanten Zalando vaker bezoeken en zich vaker bezighouden met Zalando's toenemende aanbod. Ook de platformdiensten van Zalando kenden een sterke betrokkenheid aangezien partners gebruik bleven maken van Zalando Marketing Services om hun zichtbaarheid op het platform te verhogen en de verkoop te stimuleren.

Zalando bouwde diepere klantenrelaties op door het loyaliteitsprogramma Plus verder te promoten en de klantenbetrokkenheid rond zijn aanbod in Beauty, Lounge, Designer en Pre-Owned te verhogen. Zalando's actieve klanten stegen met 5,2% in het eerste kwartaal (17% over 12 maanden) tot bijna 49 miljoen, en Zalando Plus lidmaatschappen stegen met 150% op jaarbasis.

Zalando’s vooruitzichten

Voor heel 2022 wordt nu gemikt dat de groei van het brutohandelsvolume 5GMV aan onderkant van de vork van 16 à 23% kan uitkomen. De omzet zal aan de onderkant van de vork van 12 à 19% uitkomen. De aangepaste EBIT moet dus aan de onderkant van 430 à 510 miljoen euro landen, terwijl de kapitaaluitgaven 400 à 500 miljoen euro kunnen belopen.

Aan zelfvertrouwen geen gebrek

Robert Gentz, Zalando Co-CEO, zei: "Onze bedrijfsfundamenten zijn sterk, en we nemen stappen om onze resultaten te verbeteren. We managen Zalando voor de lange termijn en hebben onze bedrijfsflexibiliteit en aanpassingsvermogen altijd gebruikt om succesvol in te spelen op uitdagingen op de korte termijn en de vraag van consumenten om er beter en sterker uit te komen. We blijven erop vertrouwen dat we onze ambitie om in 2025 meer dan 30 miljard euro bruto goederenwaarde (GMV) te bereiken, zullen verwezenlijken."

Het bedrijf is naar eigen zeggen flexibel genoeg om zich door deze volatiele marktomgeving te loodsen en hiervoor zullen de nodige aanpassingen worden gemaakt. Terwijl de macro-economische onzekerheid aanhoudt, gaat Zalando de uitdagingen op korte termijn aan door

- Zijn aanbod te verfijnen om zich aan te passen aan de veranderende uitgavenpatronen van zijn klanten

- De rendabiliteit van bestellingen te verbeteren en kostenefficiënte oplossingen te implementeren

- Te blijven investeren om de beste klantenervaring, partnerdiensten en e-commercecapaciteiten in zijn klasse te bieden.

Om klanten snellere levertijden te kunnen bieden, voegt Zalando meer fulfillmentcentra toe om zijn logistieke netwerk verder te versterken. De bouw is al begonnen in Frankfurt, Duitsland en Bydgoszcz, Polen, en onlangs nog in de regio Parijs in Frankrijk. Na de succesvolle marktintroducties in zes landen in 2021, zal Zalando in mei ook in twee nieuwe markten, Hongarije en Roemenië, van start gaan.

Beurskoers = malaise

Dat klinkt allemaal goed en dat lijkt allemaal wel logisch te zijn, maar de realiteit is dat de beurskoers van het e-commerceplan platform de voorbije jaren bijzonder fel is teruggelopen. Terwijl de koers in juni 2021 nog rond 110 euro noteerde, staat er nu een koers van 36,5 euro op de tabellen.

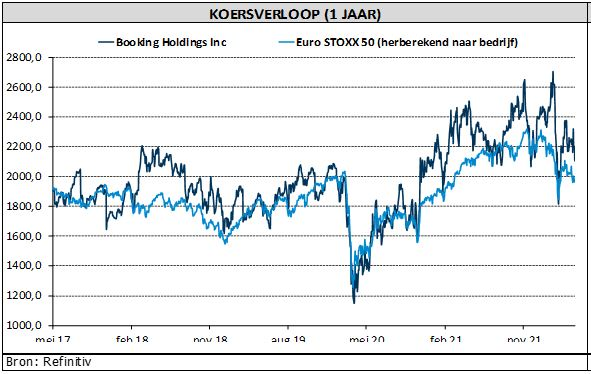

Booking trekt reizigers met bosjes aan

Booking Holdings rapporteerde gisteravond een sterke reeks cijfers. De boekingen, omzet en aangepaste winst per aandeel kwamen ruim boven de verwachtingen uit. Als gevolg van aanpassingen aan de reële waarde van aandelen was de gerapporteerde winst per aandeel echter negatief. KBC Asset Management-analist Bob Van Leemputte hanteert een “Kopen”-aanbeveling en een koersdoel van 2.800 dollar.

Heropstanding

Eerder deze maand zetten winstwaarschuwingen van Hilton en Expedia het aandeel Booking al fors onder druk (-4%). Gisteren in de nabeurshandel herwon het aandeel een deel van de recente verliezen verlies en gingen er zelfs overheen, met een winst van 10,59%. Wat gebeurde er?

De brutoboekingen stegen met 129% tegenover vorig jaar tot 27,3 miljard dollar, bijna 2 miljard meer dan in hetzelfde kwartaal in preCOVID-19-jaar 2019. De omzet steeg met 136% tot 2,7 miljard dollar. Bovendien hoefde Booking niet veel geld uit te geven om de omzetstijging te behalen, wat leidt tot een lagere reclame-intensiteit, wat op zijn beurt leidde tot een veel hoger dan verwachte bedrijfskasstroom (EBITDA). De aangepaste winst per aandeel dikte aan tot 3,91 dollar, wat ruim boven de verwachte 0,85 dollar was.

KBC Asset Management over Booking

Analist Bob Van Leemputte blijft positief over Booking. Er is nog steeds een inhaalvraag naar reizen waar het bedrijf van kan profiteren, omdat mensen twee jaar niet te hebben gereisd en duidelijk weer op vakantie willen. Dit bleek ook uit de commentaar van het bedrijf over de kortetermijnhandel, waar het de boekingen in april weer sterk ziet opleven tot 10% boven het niveau van 2019, na een terugval in maart (toen het conflict in Oekraïne uitbrak en het consumentenvertrouwen beïnvloedde). De zomerboekingen zijn ook sterk in Noord-Amerika en Europa, zelfs tot 30% meer tegenover 2019.

Het bedrijf is echter voorzichtiger over de vooruitzichten na het derde kwartaal, wat te begrijpen is in de huidige macro-economische omgeving. Booking is echter beter gepositioneerd dan andere bedrijven omdat het percentage hotelboekingen via het internet structureel blijft groeien. De groep heeft het grootste hotelaanbod van alle spelers en stort zich ook stevig op de markt voor alternatieve accommodatie. De aard van het businessmodel (commissies) zorgt bovendien voor zeer hoge vrije kasstromen, terwijl het marktaandeel in de VS op termijn moet kunnen stijgen.

Analist Bob Van Leemputte hanteert daarom een “Kopen”-aanbeveling en een koersdoel van 2.800 dollar.

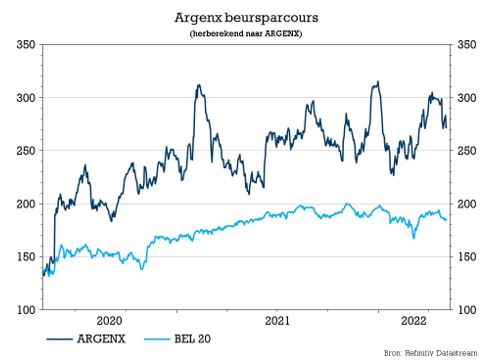

Argenx: farmababy in volle groei

Argenx wint vandaag op de beurs, weliswaar na een erg zwakke dag gisteren. De aanleiding is enerzijds de publicatie van het kwartaalrapport, al is dat voor biotechbedrijven traditioneel niet meteen een belangrijk evenement en anderzijds omwille van de publicatie van positieve testresultaten met Vyvgart in spierziekte gMG. Daardoor staat Vyvgart meer dan ooit centraal in de schijnwerpers, want met 21 miljoen euro kwartaalomzet is de farmatrein definitief vertrokken, meent KBC Securities-analist Thomas Vranken.

Commerciële machine opschalen kost geld

De bedrijfsopbrengsten liepen op tot 31,4 miljoen dollar, voornamelijk afkomstig van de nettoverkoop van Vyvgart in de VS. Met inbegrip van de verkoopkosten (1,4 miljoen dollar), kosten voor onderzoek en ontwikkeling (152 miljoen dollar, tegenover 122 miljoen dollar in het eerste kwartaal van 2021) en algemene kosten (101 miljoen dollar, tegenover 56 miljoen euro een jaar eerder) komt het nettoverlies uit op 227 miljoen dollar.

Dat is een pak meer dan het verlies van 40 miljoen dollar dat in het eerst kwartaal van 2021 moest worden geïncasseerd, wat heel duidelijk de reflectie is van het opschalen van de commerciële machine. Wie wil groeien, moet eerst investeren. En die groei is zichtbaar in de omzet die gehaald werd uit de verkoop van Vyvgart, ook al is de 31,4 miljoen dollar (hopelijk) maar een schijntje van wat er in de toekomst kunnen moet kunnen worden getrokken. Eveneens belangrijk in de cijfersoep is de hoeveelheid cash. Dat cijfer bedroeg op het einde van maart 2,8 miljard euro, zodat de groep bepaald niet in geldnood zit.

Commerciële update

Argenx belichtte de status van zijn commerciële lancering van Vyvgart in de VS (voor de behandeling van de spierziekte gMG, gegeneraliseerde Myestena Gravis). De nettoproductinkomsten liepen op tot 21,2 miljoen dollar in het eerste volledige kwartaal. In Japan wordt de commerciële lancering van Vyvgart later deze maand verwacht, terwijl de beslissing van het Europese geneesmiddelenbureau EMA in de tweede helft van 2022 zijn zegen moet geven. Goedkeuringen voor Vyvgart zullen dit jaar worden nagestreefd in onder meer China (via Zai Lab) en in Israël (via Medison). Het biotechbedrijf van weleer is helemaal klaar om te vervellen tot een farmaspeler.

Pijplijn & klinische operaties

De BLA-indiening voor de goedkeuring van de subcutane behandeling met efgartigimod voor gMG zal plaatsvinden voor het einde van 2022, na het positieve resultaat van de ADAPT-SC-studie. Vandaag kondigde Argenx verder aan dat het primaire eindpunt van de ADVANCE-studie, die het gebruik van Vyvgart voor de behandeling van ITP bestudeert, met succes werd bereikt.

De ADDRESS-studie, die het geneesmiddel onderzoekt voor Pemphigus Vulgaris en Foliaceus, zal in 2023 worden afgerond, met vertraging wegens het conflict tussen Rusland en Oekraïne. Fase 2 studies worden opgestart met Zai Lab in lupusnefritis, membraneuze nefropathie, het syndroom van Sjogren en POTS. Verder zet Argenx de ontwikkeling van 117 (C2-remmer) en 119 (MuSK-agonist) voort.

KBC Securities over Argenx

Voor het hele jaar verwachten analisten dat argenx zo’n 95 miljoen dollar omzet kan draaien in de VS. Aangezien Argenx in het eerste kwartaal al een omzet van 21 miljoen dollar realiseerde, is het duidelijk dat het deze lat gemakkelijk gehaald moet kunnen worden. Minstens even belangrijk is dat Vyvgart duidelijk vooruitgang boekt op weg naar de status van pijplijn-in-een-product, dankzij de resultaten van de studie in ITP die vandaag ook worden gepubliceerd. Argenx heeft gemeld dat Vyvgart heeft wat dat betreft voldaan aan het primaire eindpunt van de ADVANCE-studie.

De resultaten zullen grondiger onderzocht worden alvorens verder commentaar te geven, maar zeker is dat er een stijging verwacht wordt van de kosten voor Onderzoek & Ontwikkeling en van de verkoop- en algemene beheerskosten. Argenx toont zijn sterke ambitie door de verdere ontwikkeling van Vyvgart in meerdere indicaties en het onderzoek naar andere potentiële pijplijn-in-een-products ARGX 117 en ARGX 119.

Samengevat blijft analist Thomas Vranken vertrouwen hebben in het bedrijf en zijn management om zijn beloften waar te maken. Met tal van katalysatoren in de nabije toekomst blijft het “Kopen”-advies en 340 euro koersdoel op de tabellen staan

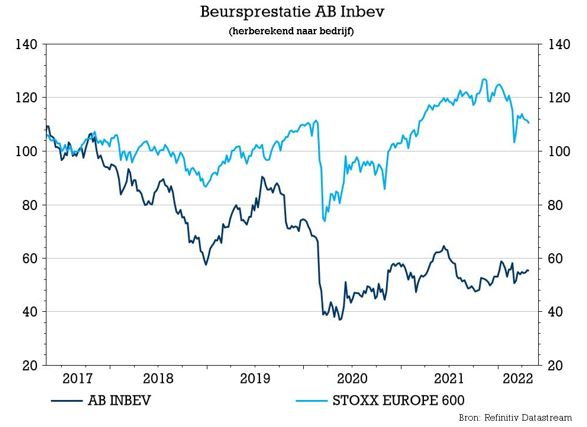

AB InBev kende gunstige jaarstart

Na Heineken en Carlsberg was het vandaag de beurt aan de Belgisch-Braziliaanse groep AB InBev om met kwartaalcijfers te komen. En net als bij de collega’s kregen die een duwtje in de rug van de hogere verkoopprijzen die de hogere inputkosten moesten compenseren. Al lukte dat niet helemaal. Regionaal zette Europa het jaar bijzonder goed in, met dank aan de versoepeling van de pandemiemaatregelen en de impact van de premiumisering. De groep tankt uit de jaarstart alvast ook voldoende vertrouwen om de jaarverwachtingen te herhalen. KBC Securities-analist Wim Hoste doet hetzelfde met het “Kopen”-advies en koersdoel van 80 euro.

Gestegen volumes x hogere prijzen = omzetgroei

De volumes stegen over de eerste drie maanden van het jaar autonoom met 2,8% tot 139,34 miljoen hectoliter. Daarmee presteerde de groep beter dan de marktverwachting voor een groei met 1,4%. De hogere volumes sijpelen door in de resultatenrekening. De groepsomzet steeg met 11,1% tot 13,23 miljard dollar en was fors beter dan de groei van 7,6% die door de markt was verwacht. De omzet per hectoliter steeg met 7,8%. De genormaliseerde bedrijfskasstroom steeg met 7,4% tot 4,486 miljard dollar en passeerde daarmee ook de verwachtingslat die op 4,41 miljard lag. Hogere inputkosten knaagden uiteindelijk nog 115 basispunten van de marge.

Resultaten divisies

- Noord-Amerika: volumes -4,2% tot 24,1 miljoen hectoliter of iets slechter dan de -4% waar op was gerekend. De omzet groeide met 1,4% tot 3,8 miljard dollar en ging wel boven de verwachting van 3,75 miljard. De lijn werd doorgetrokken op het niveau van de genormaliseerde bedrijfskasstroom die een kleiner dan verwachte daling liet zien tot 1,37 miljard dollar.

- Midden-Amerika: volume +3,6% tot 34,25 miljoen hectoliter, hetzij iets beter dan verwacht. Daaruit werd een 13,3% hogere omzet gepuurd van 3,0 miljard dollar, grotendeels in lijn met de verwachting. Ook de genormaliseerde bedrijfskasstroom van 1,45 miljard dollar presteerde met een groei van 9,6% in lijn. Een duik in de regionale prestatie leert dat Mexico beter presteerde dan de markt.

- Zuid-Amerika: volumes +4,8% tot 40,4 miljoen hectoliter en beter dan de 38,8 miljoen waar op was gerekend. In de omzet vertaalde dit zich in een beter dan verwachte groei met 24,5% tot 2,7 miljard dollar. De genormaliseerde bedrijfskasstroom maakte met 15,4% eveneens een fors beter dan verwachte sprong tot 846 miljoen dollar. In Brazilië groeide de groep naar eigen zeggen iets sneller dan de markt. Heineken beweerde trouwens hetzelfde.

- EMEA: volume +13,9% tot 20,1 miljoen hectoliter en beter dan de verwachte 18,7 miljoen. Met een omzetgroei van 24,1% tot 1,80 miljard dollar nam de groep trouwens ook vlot de maat van de analistenverwachtingen. Idem voor de bedrijfskasstroom die met 32,3% groeide tot 500 miljoen dollar. De resultaten werden ondersteund door een herstel van de horecasector.

- APAC: volumes -2,8% tot 20,3 miljoen hectoliter en grotendeels in lijn met de verwachtingen. De omzetgroei bleef beperkt tot 1,2% en klokte onder de verwachtingen af op 1,63 miljard dollar. Met een groei van de bedrijfskasstroom van 6,3% tot 611 miljoen dollar deed de groep dan wel weer beter dan verwacht. In China daalden de volumes met 4,3%, onder invloed van COVID-beperkingen.

AB InBevs Vooruitzichten

AB InBev puurde uit de overwegend beter dan verwachte kwartaalprestatie voldoende vertrouwen om de verwachtingen voor het volledige boekjaar te herhalen. Daarbij wordt gemikt op een groei van de aangepaste bedrijfskasstroom met 4 à 8%, in lijn met de middellange termijn doelstelling. Voor 2022 wordt nog steeds verwacht dat de omzet sneller zal groeien dan de bedrijfskasstroom, dankzij een gezonde combinatie van volume en prijs. Voorafgaand aan de bekendmaking van de resultaten over het eerste kwartaal hield de markt rekening met een autonome omzetgroei van 8,9% en een autonome groei van de bedrijfskasstroom van 5,9%.

KBC Securities over AB InBev

De groeicijfers over het eerste kwartaal waren iets beter dan verwacht op het niveau van de omzet en de bedrijfskasstroom. Ondanks wat voorzichtigheid met betrekking tot de impact van de inputkosteninflatie blijft analist Wim Hoste AB InBev waarderen voor zijn sterke leiderschapsposities in de globale biermarkt, de hoge intrinsieke winstgevendheid en groeivooruitzichten voor de lange termijn voor de ontluikende markten. Dat alles komt aan een aantrekkelijke waardering. Goed voor een onveranderd “Kopen”-advies en koersdoel van 80 euro.

Ferrari lijkt nergens last van te hebben

Ferrari kende een uitstekend jaarstart, gekenmerkt door recordniveaus voor omzet, bedrijfskasstroom en industriële vrije cashflow. De maker van luxesportwagens zag zijn kernwinst met 12% stijgen en genoot ondanks de grote economische onzekerheden toch van een hoog aantal bestellingen. Vandaag reikt het orderboek al tot ver in 2023 en zijn de meeste modellen uitverkocht. Ondanks het feit dat 2022 gekenmerkt werd door een aantal onzekerheden in het geopolitieke plaatje, blijft het bedrijf daardoor optimistisch over de toekomstperspectieven. Die zullen ze trouwens binnenkort op de Capital Markets Day presenteren, weet financieel-econoom Tom Simonts.

480 voertuigen meer geleverd dan vorig jaar

In het eerste kwartaal van 2022 werden in totaal 3.251 voertuigen geleverd. Dat is een stijging van 17,3% of 480 voertuigen meer in vergelijking met vorig jaar. In de Ferrari-stal staan momenteel acht modellen met verbrandingsmotor en twee modellen met hybride motor, die respectievelijk 83% en 17% van de totale leveringen vertegenwoordigden. De Roma, het nieuwe “instapmodel” en de SF90-familie gingen samen met de Portofino M het vlotst over de toonbank. In het eerste kwartaal van 2022 gingen bovendien de eerste leveringen van de 812 Competizione van start. De Ferrari Monza SP1 en SP2 bereikten het einde van hun beperkte reeks. De leveringen van de 296 GTB zullen, zoals gepland, in het tweede kwartaal van 2022 beginnen.

Deal met Qualcomm

Ferrari kondigde in het eerste kwartaal ook een strategisch technologiepartnerschap met Qualcomm aan dat een sterke technologische impact zal hebben, gericht op het versnellen van het digitale transformatieproces voor Ferrari en haar wegauto's. Uitgaande van de eerste gemeenschappelijke projecten die al zijn geïdentificeerd, zoals de digitale cockpit, zullen de twee bedrijven ideeën en expertise samenbrengen om nieuwe mogelijkheden en een scala aan technologische oplossingen te verkennen.

Ferrari’s vooruitzichten

Voor de komende kwartalen van 2022 wil Ferrari voorzichtig gebruik maken van de sterke vraag. De rijkere modellenmix zal de de negatieve impact van de uitfasering van de Ferrari Monza SP1 en SP2 ruimschoots compenseren. Het bedrijf wil bovendien de Ferrari Daytona SP3 en Ferrari Purosangue beginnen te produceren in 2022 met leveringen vanaf 2023.

Verstoringen in toeleveringsketen bij Volkswagen, niet bij Ferrari

Ook Volkswagen kwam gisteren met een update. Het houdt vast aan zijn vooruitzichten voor 2022 en wees verstoringen van de toeleveringsketen als gevolg van de oorlog in Oekraïne en de pandemie af door te putten uit zijn wereldwijde productienetwerk. Net als de meeste industriële sectoren kampen autofabrikanten met een schaarste aan belangrijke onderdelen als gevolg van de COVID-19-gerelateerde lockdowns en de Russische invasie in Oekraïne, wat het aanhoudende tekort aan halfgeleiders nog verergert.

Volkswagen gebruikte zijn positie als wereldwijd bedrijf om de productie op alle markten in evenwicht te houden en de druk te verlichten waar er problemen waren met de bevoorrading en producttekorten. Bij Ferrari wordt er echter geen woord gerept over verstoringen in de toeleveringsketen, maar het verschil in afgeleverde wagens heeft daar waarschijnlijk voor een groot deel mee te maken. Terwijl Ferrari namelijk iets meer dan 3.000 voertuigen afleverde in het eerste kwartaal, waren dat er bij Volkswagen ongeveer 1 miljoen. Opmerkelijk was bovendien dat alle elektrische voertuigen van Volkswagen voor 2022 reeds uitverkocht zijn.

Europees aandelennieuws

Zalando boekt voor eerst sinds oprichting omzetdaling

- Zalando heeft voor het eerst sinds zijn oprichting een omzetdaling geboekt en verlaagde daarop de vooruitzichten voor 2022. Over het eerste kwartaal rapporteerde het bedrijf een 1,5% lagere omzet en aangepast operationeel verlies van bijna 52 miljoen euro. In dezelfde periode vorig jaar was dat nog een omzetgroei van 46,8% en een winst van 93 miljoen euro. De omzetgroei voor 2022 zou aan de onderkant van de voorspelde bandbreedte van 12 à 9% liggen en de aangepaste winst voor rente en belastingen zou aan de onderkant van de verwachte bandbreedte van 430 à 510 miljoen euro liggen.

Stellantis ziet omzet in eerste kwartaal van met 12% stijgen

- Autofabrikant Stellantis zag zijn omzet in het eerste kwartaal van dit jaar met 12% stijgen dankzij een sterke prijsstelling en een goede voertuigmix, maar ook door gunstige wisselkoerseffecten. De netto-omzet bedroeg 41,5 miljard euro en overtrof de analistenverwachtingen van 36,9 miljard euro. De leveringen daalden echter met 12% in het kwartaal, voornamelijk als gevolg van de impact van halfgeleiderorders die niet konden worden ingevuld.

De kwartaalwinst van BMW stijgt dankzij herwaardering van belang in Chinese joint venture

- De kwartaalwinst van BMW steeg dankzij een herwaardering van het belang van de Duitse autofabrikant in haar Chinese joint venture. Hogere verkoopprijzen compenseerden een lagere omzet. Die werd getroffen werd door problemen met de bevoorrading. Het bedrijf rapporteerde een nettowinst van 10,2 miljard euro tegenover 2,8 miljard euro een jaar eerder. Exclusief de impact van het belang in zijn joint venture met Brilliance Auto Group, rapporteerde BMW een operationele winst van 3,4 miljard euro, tegenover 3 miljard euro een jaar eerder.

Lufthansa rapporteert groter dan verwacht kwartaalverlies

- Lufthansa boekte een groter dan verwacht kwartaalverlies. Er was nochtans een omzetstijging als gevolg van de stijgende vraag naar reizen, maar de impact ervan werd tenietgedaan door de stijgende brandstofkosten. Het verlies kwam uit op 591 miljoen euro, tegen een verlies van 1,05 miljard euro in dezelfde periode van 2021. Analisten hadden gemiddeld verwacht dat het verlies zou afnemen tot 558 miljoen euro. Tegelijkertijd is de omzet meer dan verdubbeld tot 5,36 miljard euro doordat het aantal passagiers zowel in zaken- als vakantiereizen is gestegen.

Shell rapporteert hoogste winst in eerste kwartaal ooit

- Shell rapporteerde een winst van 9,13 miljard dollar in het eerste kwartaal, zijn hoogste ooit. Die werd gestimuleerd door hogere olie- en gasprijzen en een sterke prestatie van zijn handelsdivisie. De aangepaste winst over het eerste kwartaal steeg met 43% ten opzichte van het voorgaande kwartaal tot 9,13 miljard dollar, boven een gemiddelde analistenverwachting van 8,67 miljard dollar. Ter vergelijking: een jaar eerder bedroeg de winst 3,13 miljard dollar.

Kernwinst van Telecom Italia daalt sterk in eerste kwartaal

- De kernwinst van Telecom Italia (TIM) is in het eerste kwartaal sterk gedaald als gevolg van dalende omzet op de concurrentiële thuismarkt van de groep. De vraag naar connectiviteit verzwakte daar nadat de coronapandemie eerst een opleving veroorzaakte. TIM zei dat de binnenlandse omzet, goed voor ongeveer 80% van de groepsomzet, met 7,7% daalde tot 2,85 miljard euro, in lijn met de analistenverwachting. De bedrijfskasstroom (EBITDA) na lease daalde met 16,3% tot 1,17 miljard euro in vergelijking met dezelfde periode een jaar eerder, wat ook in grote lijnen overeenkomt met de verwachtingen van analisten. TIM houdt vast aan een prognose voor het hele jaar.

Swiss Re maakt verlies in eerste kwartaal

- Swiss Re maakte een verlies in het eerste kwartaal, omdat het reserves opzij gezet had als gevolg van de oorlog in Oekraïne. Het nettoverlies van 248 miljoen dollar is vergelijkbaar met een nettowinst van 333 miljoen dollar een jaar eerder, maar het was beter dan de verwachtingen van analisten voor een verlies van 311 miljoen dollar. De reserves in verband met de oorlog bedroegen 283 miljoen dollar. Hoewel het eerste kwartaal naar eigen zeggen een uitdaging was, is het bedrijf klaar om zijn doelstellingen voor de rest van het jaar te halen.

Chemicaliënproducent Lanxess verwacht stijgende kernwinst over tweede kwartaal

- De Duitse maker van speciale chemicaliën Lanxess verwacht dat de kernwinst over het tweede kwartaal zal stijgen ten opzichte van vorig jaar omdat het hogere grondstof- en energiekosten in alle segmenten wil blijven doorrekenen. Het concern voorspelde een aangepaste kernwinst (EBITDA) vóór bijzondere posten van 280 miljoen tot 350 miljoen euro voor de periode tussen april en juni, vergeleken met 277 miljoen vorig jaar.

Vonovia plant geen verdere overname en bevestigt verwachtingen voor 2022

- Vonovia rapporteerde een winstsprong en bevestigde zijn verwachtingen voor 2022. In de eerste drie maanden van het jaar heeft Deutsche Wohnen, die het in 2021 heeft overgenomen, 172,3 miljoen euro bijgedragen aan de aangepaste EBITDA van de groep, die in het eerste kwartaal met 44,2% is gestegen tot 729,7 miljoen euro. Vonovia heeft haar verwachtingen bevestigd.

UniCredit start binnenkort met aandeleninkoop van 1,6 miljard euro

- UniCredit gaat binnenkort beginnen met een aandeleninkoop van 1,6 miljard euro. De winst over het eerste kwartaal daalde met 70% als gevolg van voorzieningen op zijn Russische activiteiten. UniCredit boekte in het kwartaal 1,3 miljard euro aan voorzieningen voor verliezen op leningen, voornamelijk met betrekking tot Rusland. De nettowinst kwam uit op 247 miljoen euro, onder de gemiddelde analistenverwachting van 413 miljoen euro. Het blijft wel vastbesloten om in 2024 ten minste 16 miljard euro aan dividenden en aandeleninkopen uit te keren aan beleggers.

Valneva rapporteert kleiner verlies op kwartaalwinst

- De Franse geneesmiddelenproducent Valneva rapporteerde een kleiner kwartaalverlies. Het bedrijf zette de ontwikkeling van zijn chikungunya-vaccin voort, verlaagde de kosten en investeerde minder in onderzoek en ontwikkeling van zijn COVID-19-vaccinkandidaat. De bedrijfskasstroom (EBITDA) van de groep bedroeg -18,4 miljoen euro, een daling ten opzichte van een verlies van 28,3 miljoen euro in dezelfde periode in 2021.

Siemens Gamesa herziet vooruitzichten voor 2022 wegens interne en externe uitdagingen

- Windturbinemaker Siemens Gamesa herziet zijn vooruitzichten voor 2022 als gevolg van zowel interne als externe uitdagingen. Het bevestigde ook een teleurstellende voorlopige omzet over het tweede kwartaal van 2,2 miljard euro en een aangepast operationeel verlies van 304 miljoen euro.

ArcelorMittal rapporteert hoger dan verwachte kernwinst in eerste kwartaal

- ArcelorMittal rapporteerde een hoger dan verwachte kernwinst in het eerste kwartaal. Het voorspelt nu wel een lichte inkrimping van de wereldwijde vraag naar staal dit jaar, met een scherpe daling in de landen van de voormalige Sovjet-Unie. De bedrijfskasstroom (EBITDA) bedroeg 5,08 miljard dollar, tegenover de gemiddelde prognose van 4,57 miljard dollar.

Nettoresultaat van Société Générale stijgt met 3,4% tot 842 miljoen euro in eerste kwartaal

- In het eerste kwartaal steeg het nettoresultaat van Société Générale met 3,4% tot 842 miljoen euro bij een omzetstijging van 16,6%. De Franse kredietverstrekker heeft extra kosten als gevolg van de oorlog in Oekraïne omdat meer klanten niet in staat zouden zijn hun leningen terug te betalen. Het bedrijf verwacht nu dat zijn risicokosten, die voorzieningen voor slechte leningen weerspiegelen, in 2022 30 tot 35 basispunten zullen bereiken, of 1,7 tot 1,9 miljard euro, in plaats van minder dan 30 basispunten zoals oorspronkelijk verwacht. Deze kosten komen bovenop eerdere afschrijvingen. De bank zei onlangs dat ze Rusland zou verlaten en verkoopt nu haar lokale tak Rosbank, waarbij ze ruwweg 3,1 miljard euro afschrijft.

Air France-KLM gaat met kwartaalwinst boven eigen verwachting

- Air France-KLM ging met zijn kwartaalwinst boven de eigen verwachting. Het herstel van de ticketgroep gaf de resultaten vleugels en effent de weg naar “een succesvol zomerseizoen”. Het bedrijf signaleerde sterke vraagtrends in maart, ondanks de aanhoudende impact van COVID-19 en een korte vertraging na de invasie van Rusland in Oekraïne eind februari. Het bedrijf boekte voor het derde kwartaal op rij een positieve bedrijfskasstroom. In de marge van de cijfers gaf de groep mee de ontvangen staatsteun terug te willen betalen en denkt daarvoor onder meer aan een kapitaalverhoging.

Adecco ziet in tweede helft van 2022 hogere groei en sterkere marges

- Adecco boekte een omzet van 5,45 miljard euro in de drie maanden tot eind maart, een stijging van 10% ten opzichte van een jaar eerder en hoger dan de 5,38 euro die analisten hadden voorspeld. De winst daalde: het bedrijfsresultaat met 20% en het nettoresultaat met 26%. De nettowinst van 92 miljoen euro was zwakker dan de 113 miljoen euro die werd voorspeld in de analistenverwachting. Het management is ervan overtuigd dat de groep in de tweede helft van 2022 hogere groei en sterkere marges zal realiseren, gesteund door verbeterde productiviteit en investeringen in verkoopcapaciteit. Adecco gaf ook mee dat het Sodexo-baas Macheul aanwerft als nieuwe CEO heeft aangeduid ter vervanging van de Belg Alain Dehaze.

Beursnieuws België en Nederland

Bij AB InBev stijgt bedrijfskasstroom (EBITDA ) met 7,4% in eerste kwartaal

- Bij AB InBev steeg de bedrijfskasstroom (EBITDA ) met 7,4% in het eerste kwartaal, min of meer in lijn met de verwachting, maar de organische groei van omzet en EBITDA lag wel hoger dan verwacht. De EBITDA-doelstelling voor 2022 bleef behouden op een groei van 4 à 8%, daar waar analisten hoopten op 5,9%. Er wordt nog steeds uitgegaan van een omzetgroei die hoger moet liggen dan de EBITDA-groei, dankzij een gezonde combinatie van volume en prijs. Ondanks enige voorzichtigheid op korte termijn wat de inflatie van de inputkosten betreft, blijft AB InBev dus netjes op de rails. Geen impact op “Kopen”-advies en 80 euro koersdoel.

DEME werkt met Barge Master aan ontwikkeling van bewegingstechnologie voor VS-markt

- DEME kondigde een overeenkomst aan met het Nederlandse Barge Master om samen te werken aan de ontwikkeling van bewegingscompensatietechnologie voor gebruik op, onder Amerikaanse vlag varende binnenschepen van Foss Maritime. Dat moet de offshorewindprojecten in de VS ondersteunen, want de technologie zal worden ingezet in een baanbrekend feeder-concept op het Vineyard Wind 1-project. Dit verzekert DEME van de naleving van de US Jones Act. Het bedrijf herhaalt dat ze ervan overtuigd zijn dat “offshorewindparken in de VS gebouwd kunnen worden tegen concurrerende niveaus”. Geen impact op “Kopen”-advies en 132 euro koersdoel voor moedergroep CFE.

ForFarmers kampt met aanzienlijk hogere prijzen voor grondstoffen: lager koersdoel

- ForFarmers kampt met aanzienlijk hogere prijzen voor grondstoffen, volgend op de inval van Rusland in Oekraïne. Tot nu toe is de groep erin geslaagd om voer te blijven leveren aan zijn klanten en zal dat ook kunnen blijven doen, maar de prijsstijgingen van grondstoffen en energie kunnen niet volledig worden doorgerekend. Dat drukte de onderliggende bedrijfskasstroom vorig kwartaal met een forse 47,2% op jaarbasis, ondanks aanhoudende kostenbesparingen, terwijl KBCS voor het eerste halfjaar slechts mikte op een terugval met 18%. Het koersdoel wordt verlaagd van 4,25 euro naar 3,75 euro, met ongewijzigd “Houden”-advies.

IBA ontvangt eerste bestelling van CGN medical voor installatie van P+ model

- IBA heeft een eerste bestelling ontvangen van CGN medical voor de installatie van een P+ model met drie kamers in het Chinese Yangzhou. Er werd een voorschot ontvangen en IBA zal al in 2022 omzet kunnen boeken. Het contract wordt geschat op zo’n 20 miljoen euro. Als onderdeel van de overeenkomst zullen beide ondernemingen gezamenlijk alle activiteiten van het P+ systeem in China fabriceren, assembleren, in bedrijf stellen en ondersteunen en een meerjarig servicecontract afleveren dat door IBA en CGN gezamenlijk aan de klant zal worden geleverd. Geen impact op “Kopen”-advies en 20,5 euro koersdoel.

BAM ziet bedrijfskasstroom in eerste kwartaal ei zo na verdubbelen naar 97,3 miljoen euro

- BAM zag de bedrijfskasstroom (EBITDA) in het eerste kwartaal ei zo na verdubbelen van 53,3 naar 97,3 miljoen euro, waarbij de marge steeg van 3,2 naar 6,3%. De cijfers werden opgekrikt door de schikking van de zaak rond zeesluis IJmuiden (16 miljoen euro), terwijl de omzet door desinvesteringen daalde van 1,65 naar 1,55 miljard euro. Ook het orderboek daalde van 14,1 naar 12,2 miljard euro, tegenover 13,2 miljard euro per einde 2021. De bouwgroep ligt daarmee op schema met de strategische doelstellingen voor 2023 en verwacht voor 2022 een margeverbetering ten opzichte van 2021.

AMG meldt omzetstijging met 53% tot 404 miljoen dollar

- Het Nederlandse speciaalmetaalbedrijf AMG meldde een omzetstijging met 53% tot 404 miljoen dollar, terwijl de bedrijfskasstroom met 93% toenam tot 54,8 miljoen dollar en de nettowinst steeg van 5,1 naar 29,1 miljoen dollar. De EBITDA-marge steeg door de stijgende verkoopsprijzen en aanhoudende hoge vraag van 10,7% vorig jaar naar 13,6%. Sterke cijfers, zonder meer, maar de analisten rekenden op een nog sterkere EBITDA-groei tot 58,3 miljoen dollar. AMG verhoogd de EBITDA-vooruitzichten voor 2022 van 225 naar 260 à 290 miljoen dollar, nadat de vooruitzichten al in februari en december werden verhoogd.

Intervest O&W ziet EPRA-winst per aandeel uitkomen op 0,51 euro in eerste kwartaal

- Intervest Offices & Warehouses zag de EPRA-winst per aandeel uitkomen op 0,51 euro in het eerste kwartaal, inclusief een buitengewone winst van 2,9 miljoen euro door een huuropzegging van Entreprise Services Belgium. Zelfs zonder die baten kwam de winst van 0,40 euro nog altijd boven de analistenverwachtingen uit, al zal de bezettingsgraad in het kantorensegment in de toekomst wel fors dalen. IO&W behield de vooruitzichten voor de EPRA-winst per aandeel voor 2022 op 1,71 à 1,74 euro, tegenover een KBCS verwachting van 1,60 euro. Geen impact op 33 euro koersdoel en “Kopen”-advies.

Baltisse verwerft optie om bijkomend belang van 4,36% in Recticel te kopen van Greiner

- Baltisse heeft een optie verworven om een bijkomend belang van 4,36% in Recticel te kopen van Greiner, wat het totale stemrecht van Baltisse en haar zusteronderneming Floorenter in Recticel op 27,2% zou brengen. Het nieuws markeert ook de waarschijnlijke uittreding van Greiner uit het aandelenkapitaal van Recticel, hetgeen alom werd verwacht. KBCS blijft ondertussen Recticels groeitraject in Isolatie, met diversificatie naar Isolatiepanelen ondersteunen, maar omwille van de huidige waardering blijft het advies op “Houden”, met 21 euro koersdoel.

Sofina heeft té grote correctie ondergaan: advies stijgt van “Houden” naar “Kopen”

- Sinds het begin van 2022 heeft het aandeel Sofina een correctie ondergaan van 32,6% om gisteren af te klokken onder de 300 euro. Dat is van het goede te veel voor KBCS, dat van mening is dat het aandeel op de huidige niveaus overdreven verkocht is, door het algemene en overgrote pessimisme op de financiële markten. Dit is een gunstig instapmoment voor beleggers op middellange tot lange termijn, die daarmee kunnen profiteren van Sofina's ervaren beleggingsteam, gediversifieerde portefeuille, liquiditeit en blootstelling aan private equity. Het advies stijgt van “Houden” naar “Kopen”, met behoud van 380 euro koersdoel.

Ter Beke boekt vooruitgang met plannen voor overname van Sigma en Stegeman

- Eind vorig jaar kondigde Ter Beke aan 100% van de aandelen te willen verwerven van de activiteiten van Sigma in België (Imperial) en Nederland (Stegeman) met vijf productievestigingen in België en één in Nederland. Na een grondige voorbereiding kreeg Ter Beke van de Belgische mededingingsautoriteiten de toestemming om de formele aanmelding in te dienen, terwijl het dossier bij de Nederlandse mededingingsautoriteiten ook al werd ingediend. Voorts heeft Ter Beke haar Revolving Credit Facility (RCF) met een consortium van banken verlengd voor een periode van twee jaar, onder dezelfde voorwaarden als de bestaande overeenkomst. Geen impact op “Opbouwen”-advies en 140 euro koersdoel.

Vandaag stuurt KBCS update uit van Dynamic Top Pick List. Sofina wordt toegevoegd.

- Vandaag stuurt KBCS een update uit van de Dynamic Top Pick List. Sofina wordt toegevoegd aan de lijst, zonder dat er bedrijven geschrapt worden. Dat wil zeggen dat de lijst vandaag de volgende posities omvat: AB Inbev, Ageas, Ahold Delhaize, ArgenX, ASML, bpost, D'Ieteren, Telenet, UCB, Umicore, Care Property Invest, EVS, Fugro, Intervest Kantoren en Magazijnen, Kinepolis, Materialise, TINC en X-fab. De best presterende aandelen waren vorige maand Fugro (+20%), X-Fab (+10,5%) en Umicore (+10%, door geruchten over een bod op LG Chem). De slechtste prestaties op maandbasis waren Telenet (-10,6%), Argenx (-7,8%) en de technologiebedrijven Materialise (-7,1%) en ASML (-6,4%).

Kwartaalrapport van Argenx omvatte 21,2 miljoen euro aan gMG-omzet voor Vyvgart

- Het kwartaalrapport van Argenx omvatte 21,2 miljoen euro aan omzet uit verkoop van Vyvgart voor de behandeling van gegeneraliseerde Myestena Gravis in de VS en gaf informatie over de aanstaande commerciële lancering in Japan, naast positieve topline-data voor Vyvgart in ITP (het middel voldeed aan het primaire eindpunt van de ADVANCE-studie) en bijkomende vooruitgang in zijn klinische ontwikkeling en pijplijnontwikkelingen. De onderneming bleef haar pijplijn en de commerciële mogelijkheden dus uitbreiden in het eerste kwartaal, wat natuurlijk resulteert in hogere algemene kosten en extra uitgaves voor onderzoek en ontwikkeling. Per einde kwartaal had de groep nog 2,8 miljard euro liquide middelen in kas. Geen impact op “Kopen”-advies en 340 euro koersdoel.