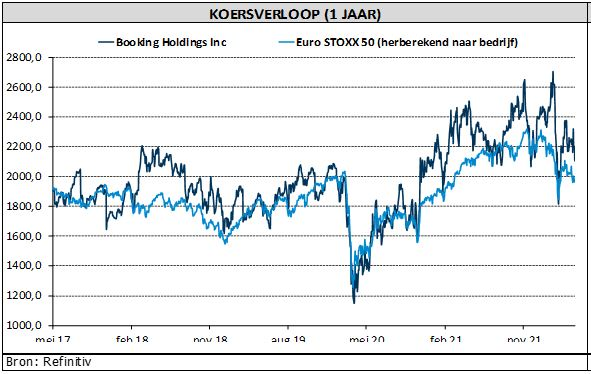

do. 5 mei 2022

Booking Holdings rapporteerde gisteravond een sterke reeks cijfers. De boekingen, omzet en aangepaste winst per aandeel kwamen ruim boven de verwachtingen uit. Als gevolg van aanpassingen aan de reële waarde van aandelen was de gerapporteerde winst per aandeel echter negatief. KBC Asset Management-analist Bob Van Leemputte hanteert een “Kopen”-aanbeveling en een koersdoel van 2.800 dollar.

Heropstanding

Eerder deze maand zetten winstwaarschuwingen van Hilton en Expedia het aandeel Booking al fors onder druk (-4%). Gisteren in de nabeurshandel herwon het aandeel een deel van de recente verliezen verlies en gingen er zelfs overheen, met een winst van 10,59%. Wat gebeurde er?

De brutoboekingen stegen met 129% tegenover vorig jaar tot 27,3 miljard dollar, bijna 2 miljard meer dan in hetzelfde kwartaal in preCOVID-19-jaar 2019. De omzet steeg met 136% tot 2,7 miljard dollar. Bovendien hoefde Booking niet veel geld uit te geven om de omzetstijging te behalen, wat leidt tot een lagere reclame-intensiteit, wat op zijn beurt leidde tot een veel hoger dan verwachte bedrijfskasstroom (EBITDA). De aangepaste winst per aandeel dikte aan tot 3,91 dollar, wat ruim boven de verwachte 0,85 dollar was.

KBC Asset Management over Booking

Analist Bob Van Leemputte blijft positief over Booking. Er is nog steeds een inhaalvraag naar reizen waar het bedrijf van kan profiteren, omdat mensen twee jaar niet te hebben gereisd en duidelijk weer op vakantie willen. Dit bleek ook uit de commentaar van het bedrijf over de kortetermijnhandel, waar het de boekingen in april weer sterk ziet opleven tot 10% boven het niveau van 2019, na een terugval in maart (toen het conflict in Oekraïne uitbrak en het consumentenvertrouwen beïnvloedde). De zomerboekingen zijn ook sterk in Noord-Amerika en Europa, zelfs tot 30% meer tegenover 2019.

Het bedrijf is echter voorzichtiger over de vooruitzichten na het derde kwartaal, wat te begrijpen is in de huidige macro-economische omgeving. Booking is echter beter gepositioneerd dan andere bedrijven omdat het percentage hotelboekingen via het internet structureel blijft groeien. De groep heeft het grootste hotelaanbod van alle spelers en stort zich ook stevig op de markt voor alternatieve accommodatie. De aard van het businessmodel (commissies) zorgt bovendien voor zeer hoge vrije kasstromen, terwijl het marktaandeel in de VS op termijn moet kunnen stijgen.

Analist Bob Van Leemputte hanteert daarom een “Kopen”-aanbeveling en een koersdoel van 2.800 dollar.