wo. 27 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 28 april

- Bedrijfsresultaten

- Alliant - Amazon.com - Apple - Caterpillar - Domnio's Pizza - Gilead Sciences - Hershey - Intel - Linde - Mastercard - McDonalds - Merck & Co - Thermo Fisher - Aker - Clariant - DNB Bank - Nokia- Sanofi - Swedbank - Volvo Car - Whitbread - Exmar - Quest for Growth - Telenet - Probiodrug - Acacia

- Beleggersevents

- Grafton Group – Algemene Vergadering

- Cellnex Telecom – Algemene Vergadering

- UCB – Buitengewone en Algemene Vergadering

- Swedbank – Press Meetng

- FinecoBank Banca Fineco – Buitengewone en Algemene Vergadering

- Nordic Semiconductor – Algemene Vergadering

- Nokian Renkaat – Algemene Vergadering

- Flutter Entertainment – Algemene Vergadering

- ITV – Algemene Vergadering

- CRH – Algemene Vergadering

- Glencore – Algemene Vergadering

- Avery Dennison – Algemene Vergadering

- Healthpeak Properties – Algemene Vergadering

- Weir Group – Algemene Vergadering

- Texas Instruments – Algemene Vergadering

- Tele2 – Algemene Vergadering

- Kerry Group – Algemene Vergadering

- Global Payments – Algemene Vergadering

- NRG Energy – Algemene Vergadering

- Citizens Financial Group – Algemene Vergadering

- Public Storage – Algemene Vergadering

- Hexpol – Algemene Vergadering

- NatWest Group – Algemene Vergadering

- Admiral Group – Algemene Vergadering

- Pfizer – Algemene Vergadering

- AXA – Algemene Vergadering

- Goldman Sachs Group – Algemene Vergadering

- Moderna – Algemene Vergadering

- Muenchener Rueckversicherungs – Algemene Vergadering

- Activision Blizzard – Buitengewone Algemene Vergadering

- Edison International – Algemene Vergadering

- Corning – Algemene Vergadering

- Church & Dwight – Algemene Vergadering

- TOMRA Systems – Algemene Vergadering

- Umicore – Buitengewone en Algemene Vergadering

- JB Hunt Transport Services – Algemene Vergadering

- Globe Life – Algemene Vergadering

- Snap-on – Algemene Vergadering

- Johnson & Johnson – Algemene Vergadering

- Genuine Parts – Algemene Vergadering

- Royal Unibrew – Algemene Vergadering

- Kering – Algemene Vergadering

- Hays – Investeerdersdag

- Bouygues – Buitengewone en Algemene Vergadering

- Eurazeo – Algemene Vergadering

- Chocoladefabriken Lindt & Spru – Algemene Vergadering

- GEA Group – Algemene Vergadering

- A2A – Algemene Vergadering

- D'ieteren Group – Investeerdersdag

- Hera – Algemene Vergadering

- Boliden – Algemene Vergadering

- RWE – Algemene Vergadering

- British American Tobacco – Algemene Vergadering

- Schroders – Algemene Vergadering

- FMC – Algemene Vergadering

- Ex-dividend

- Carrier Global - A O Smith - Costco Wholesale - Alliant Energy - Conagra Brands - Morgan Stanley - Signature Bank/New York - Banco Santander - AES - London Stock Exchange Group - Sandvik - Samhallsbyggnadsbolaget i Nord - Assa Abloy - Trelleborg - RELXReckitt Benckiser Group - Swedish Match - Vitrolife - Huhtamaki - NiSource - Industria de Diseno Textil -Drax Group - St James's Place - Derwent London - Rightmove - Warehouses De Pauw - Assa Abloy

- Macro-economie

- VS: BBP (Q1), wekelijkse werkloosheidsaanvragen

- Japan: rentebesluit Bank of Japan

- EU: vertrouwensindicatoren (april), Economisch bulletin ECB

- België: inflatie (april), BBP (Q1)

- Events: speech Wunsch (ECB)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Melexis zet sterk kwartaal en dito vooruitzichten neer

- Rusland draait de gaskranen naar Oost-Europa dicht

- Meest verhandelde aandelen bij Bolero

- KBCAM verlaagt koersdoel Alphabet maar blijft koper

- KBC AM: solide kwartaal bij Microsoft met stevige Azure-groei

- KBC AM blijft koper van LSE na vertrouwensvolle update

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Microsoft klopt verwachtingen dankzij sterke vraag naar cloudproducten

- Microsoft heeft de analistenverwachting voor de kwartaalomzet overtroffen, dankzij de sterke vraag naar cloudgebaseerde diensten van de softwaregigant als gevolg van de door de coronapandemie veroorzaakte verschuiving naar hybride werkmodellen. Het bedrijf rapporteerde een omzet van 49,36 miljard dollar in het derde kwartaal, vergeleken met 41,7 miljard dollar een jaar eerder. De markt rekende op 49,05 miljard dollar. De nettowinst steeg tot 16,73 miljard dollar of 2,22 dollar per aandeel, van 15,46 miljard dollar of 2,03 dollar per aandeel een jaar eerder.

Hogere prijzen en gestegen vraag leveren Mondelez beter dan verwacht kwartaal op

- Mondelez versloeg de analistenramingen voor de kwartaalomzet doordat hogere prijzen en een aanhoudende vraag naar de chocolade en snacks het bedrijf hielpen om de problemen met de toeleveringsketen te compenseren. De netto-omzet steeg tot 7,76 miljard dollar in het eerste kwartaal komende van 7,24 miljard dollar een jaar eerder en overtrof daarmee de gemiddelde raming van analisten van 7,39 miljard dollar.

Adverteerders duwen kwartaalprestatie Alphabet onder de lat

- Google-moeder Alphabet bleef achter bij de analistenverwachting voor de kwartaalomzet omdat adverteerders hun uitgaven terugschroefden tegen de achtergrond van de toenemende bezorgdheid over een wereldwijde economische vertraging. ‘s Werelds grootste aanbieder van zoek- en videoadvertenties zei dat de omzet in het eerste kwartaal 68,01 miljard dollar bedroeg, 23% meer dan vorig jaar maar minder dan de analistenverwachting van 68,1 miljard dollar. De kwartaalwinst bedroeg 16,436 miljard dollar of 24,62 dollar per aandeel, waarmee de verwachting van 25,76 dollar per aandeel werd gemist. Verwacht wordt dat Google in 2022 29%, of het grootste aandeel, van de wereldwijde onlineadvertentiemarkt van 602 miljard dollar in handen zal hebben, wat al minstens het 12e jaar op rij is dat het aan de top staat. Alphabet kocht de afgelopen twee jaar voor meer dan 81 miljard dollar aan aandelen terug en kondigde nog eens 70 miljard dollar aan.

Visa vertaalt versoepelingen COVID-19 in beter dan verwacht kwartaal

- Visa overtrof de analistenverwachting voor de winst in het tweede kwartaal, dankzij een opleving van de consumentenbestedingen na de versoepeling van de COVID-19-beperkingen in de hele wereld. De betalingsvolumes stegen in het kwartaal met 17%, waarbij de grensoverschrijdende volumes met 38% toenamen. De nettowinst steeg tot 3,6 miljard dollar of 1,7 dollar per aandeel, van 3 miljard dollar of 1,38 dollar per aandeel een jaar eerder. Analisten rekenden gemiddeld op 1,65 dollar per aandeel.

Texas Instruments waarschuwt voor lagere dan verwachte omzet

- Texas Instruments voorspelde dat de omzet in het tweede kwartaal onder de analistenverwachting zouden uitkomen. Texas Instruments worstelt met een afnemende vraag in sommige markten, zoals pc's, maar een tekort aan componenten en apparatuur om chips te maken heeft ook zijn vermogen aangetast om de productie op te voeren om te voldoen aan de sterke vraag in andere markten, waaronder de automobielsector. De totale omzet in het eerste kwartaal bedroeg 4,91 miljard dollar, vergeleken met 4,29 miljard dollar een jaar eerder. Analisten hadden een omzet van 4,74 miljard dollar verwacht.

PepsiCo klopte in het voorbije kwartaal omzetverwachting en verhoogde prognose

- PepsiCo klopte in het voorbije kwartaal de omzetverwachting en verhoogde zijn prognose voor het volledige jaar dankzij een gestage vraag naar zijn frisdranken en snacks. De groep verhoogde de verkoopprijzen om de gestegen grondstofkosten door te rekenen en is dat verder van plan als die kosten blijven stijgen. Concurrent Coca-Cola zette eerder deze week vraagtekens bij de houdbaarheid van nog veel meer prijsstijgingen op de vraag. De omzet van PepsiCo steeg dankzij het verdwijnen van pandemiebeperkingen met 9,3% tot 16,2 miljard dollar, tegen 15,5 miljard verwachte omzet. Voor het volledige jaar wordt de groeiverwachting op 8% gelegd, tegenover een eerdere 6%.

Hoger dan verwachte omzet en winst voor GE

- De kwartaalomzet van General Electric kwam uit op 17,04 miljard dollar en overtrof daarmee de ramingen van 16,89 miljard dollar. GE rapporteerde ook een hoger dan verwachte aangepaste winst van 24 dollarcent per aandeel. Minder positief was de bijstelling van zijn winstverwachting voor het volledige jaar aan de onderkant van zijn vorige prognose, omdat het bedrijf wordt achtervolgd door aanhoudende verstoringen van de toeleveringsketen en stijgende vracht- en grondstofkosten. Nieuwe lockdowns in China in verband met COVID-19 en de Russische invasie in Oekraïne hebben de situatie alleen maar verergerd. Ondertussen hebben de stijgende kosten klanten ertoe aangezet hun projecten uit te stellen, wat resulteerde in lagere bestellingen bij de activiteit hernieuwbare energie.

United Parcel Service rapporteert beter dan verwachte kwartaalcijfers

- United Parcel Service rapporteerde beter dan verwachte kwartaalcijfers omdat de pakketbezorger de prijzen verhoogde om te profiteren van een boom in de e-commerce-industrie. UPS boekte een kwartaalomzet van 24,4 miljard dollar, waarmee de verwachting van 23,78 miljard werd geklopt. De winst per aandeel van 3,05 dollar ging vlot boven de lat die op 2,88 dollar lag. UPS is van plan om zijn aandeleninkoop in 2022 te verdubbelen, waardoor het doel op 2 miljard dollar voor het jaar komt. Omzet- en margeverwachtingen voor het volledige jaar werden bevestigd.

Lagere kwartaalwinst voor 3M door verminderde vraag naar mondmaskers

- Industriegigant 3M keek tegen een daling van de aangepaste kwartaalwinst aan. Een daling van het aantal COVID-19-gevallen wereldwijd deed de vraag naar maskers afnemen. In februari voorspelde het bedrijf al een tragere omzetgroei in 2022 en een tik van 45 dollarcent op de winst per aandeel als gevolg van de afnemende vraag naar zijn maskers. De aangepaste winst per aandeel daalde in het voorbije kwartaal van 2,95 dollar tot 2,65 dollar.

Warner Bros Discovery telt ongeveer 2 miljoen streamingabonnees extra

- Warner Bros Discovery kwam voor het eerst als fusiegroep met kwartaalresultaten en wist te melden dat het in het eerste kwartaal ongeveer 2 miljoen streamingabonnees toevoegde, op een moment dat sectorpionier Netflix voor het eerst in meer dan een decennium abonnees verloor. De kwartaalomzet steeg met 13% tot 3,16 miljard dollar, geholpen door een opleving van de advertentie-uitgaven in de Verenigde Staten en in het buitenland en de Olympische Spelen in Peking in februari. Netto verdiende de geroep daar 69 dollarcent op, van 21 dollarcent een jaar eerder.

Tesla-aandeel onder druk wegens mogelijke verkoop van aandelen door CEO-Musk na bod op Twitter

- Tesla verloor gisteren 126 miljard dollar aan waarde door de bezorgdheid van beleggers dat CEO Elon Musk mogelijk aandelen moet verkopen om zijn bijdrage van 21 miljard dollar aan zijn 44 miljard dollar kostende overname van Twitter te financieren. De daling van 12,2% in Tesla's aandelen op dinsdag staat gelijk aan een daling van 21 miljard in de waarde van zijn Tesla-belang. De aandelen van Twitter daalden dinsdag tot 49,68 dollar en zakken daarmee verder onder de overnameprijs van 54,20 dollar.

GM ziet omzet stijgen maar winst dalen

- GMs omzet steeg over het eerste kwartaal met 11% tot 36 miljard dollar, maar de winst daalde licht tot 2,9 miljard dollar. Analisten hadden op een daling tot 2,45 miljard gerekend. Volgens de groep was een stijging van de verkoopprijzen niet voldoende om de gestegen grondstofkosten te compenseren. Maar CEO Barra ziet ruimte voor verdere prijsstijgingen. GM herbevestigde de ambitie om 400.000 elektrische voertuigen te bouwen dit jaar en volgend jaar.

Mattel onderzoekt mogelijke verkoop

- Speelgoedfabrikant Mattel onderzoekt volgens mediaberichten een mogelijk verkoop. Er zouden al gesprekken gevoerd zijn met Apollo Global Management en L Catterton. De berichten over een mogelijke verkoop komen een paar maanden nadat CEO Ynon Kreiz verklaarde dat Mattel zijn turnaround-plan had voltooid en in "groeimodus" was.

Edwards Lifesciences haalt winst per aandeel van 60 dollarcent in eerste kwartaal

- Edwards Lifesciences rapporteerde een netto-winst van 373,6 miljoen dollar over het eerste kwartaal. Per aandeel bedroeg de winst 60 dollarcent, meer dan de gemiddelde schatting van 58 dollarcent per aandeel. De maker van medische apparatuur boekte een omzet van 1,34 miljard dollar, eveneens meer dan de analistenverwachting van 1,31 miljard dollar. Voor het huidige kwartaal dat in juli eindigt, verwacht Edwards Lifesciences dat de winst per aandeel tussen 61 à 69 cent zal liggen. Het bedrijf zei dat het voor het tweede kwartaal een omzet verwacht in de vork van 1,36 à 1,44 miljard dollar. Voor het volledige jaar wordt dat een winst van 2,50-2,65 per aandeel, met een omzet van 5,5-6 miljard dollar.

Pfizer en BioNTech vragen goedkeuring boosterdosis voor kinderen van 5 tot 11 jaar

- Pfizer en zijn partner BioNTech hebben een aanvraag ingediend bij de Amerikaanse gezondheidsregulator voor de toelating van een boosterdosis van hun COVID-19-vaccin voor kinderen van 5 tot 11 jaar. Het is onduidelijk in hoeverre er in deze leeftijdsgroep vraag is naar een derde vaccinatiedosis. Slechts 28% van de kinderen tussen 5 en 11 jaar - ongeveer 8,2 miljoen - is volledig gevaccineerd, volgens gegevens van de Amerikaanse Centers for Disease Control and Prevention.

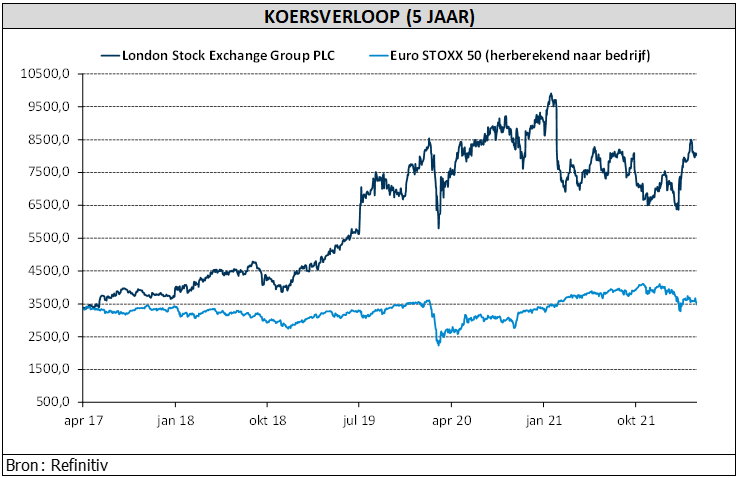

KBC AM blijft koper van LSE na vertrouwensvolle update

London Stock Exchange (LSE) publiceerde vanochtend haar driemaandelijkse handelsupdate en die werd duidelijk beïnvloed door de oorlog in Oekraïne. Niettemin handhaaft de beursuitbater de verwachtingen. LSE zegt op schema te blijven om de financiële doelstellingen te halen die voortvloeien uit de integratie van haar overname van het data- en analysebedrijf Refinitiv voor een bedrag van 27 miljard dollar, hoorde KBC Asset Management-analist Joris Dehaes.

Capital Markets presteert het best

De brutowinst van LSE klokte af op 1.593 miljoen pond. Dit resultaat was in lijn met de analistenverwachting en steeg met 6,4% ten opzichte van een jaar eerder op basis van constante valuta. De totale omzet was 1% hoger dan verwacht en steeg met 6,3% ten opzichte van vorig jaar.

- De divisie Capital Markets presteerde opnieuw het best met een inkomstengroei van 11,9% tegenover vorig jaar, 3% beter dan de analistenverwachting, dankzij een solide groei in zowel de aandelen- als de vastrentende (Tradeweb) handel.

- De grootste divisie Data & Analytics groeide met 4,5% tegenover een jaar eerder en bleef ook iets boven de verwachtingen. Bemoedigend is dat de veelbesproken desktopactiviteiten binnen deze divisie een bescheiden onderliggende groei lieten zien.

- De Post Trade divisie (voornamelijk London Clearing House) groeide met 6,6% op jaarbasis en bleef daarmee 2% onder de analistenverwachting.

LSE’s Vooruitzichten

Voor de toekomst zegt LSE op koers te blijven om alle financiële doelstellingen voor 2022 te halen, wat neerkomt op een omzetgroei van 5 à 7% en een lage eencijferige kostengroei en 40 à 60 miljoen pond aan inkomstensynergieën.

Zoals eerder aangegeven verwachten ze een negatieve impact van het Rusland-conflict op de omzet van 60 miljoen pond in 2022, waarvan 7 miljoen in het eerste kwartaal. Het grootste deel van de impact is het gevolg van de opschorting van Data & Analytics-diensten aan klanten in Rusland.

De recurrente inkomsten vertegenwoordigen 70% van de totale omzet en de positieve jaarlijkse abonnementsinkomsten (gecorrigeerd voor Rusland), die de beste indicatie vormen voor de toekomstige omzetgroei, zijn verder verbeterd tot 4,9%, tegen 4,6% in 4Q21 en 4,0% in 2021. Gezien de lage leverage en sterke kasstroomgeneratie van het bedrijf, staat het open voor verdere kleine overnames indien strategisch relevant.

KBC Asset Management over LSE

LSE was dit jaar een van de weinige lichtpuntjes op de aandelenmarkten dankzij zijn anticyclische kenmerken (profiteert van de marktvolatiliteit en heeft aanzienlijke terugkerende inkomsten), maar ook door zijn zwakkere aandelenprestatie in 2021, aldus analist Joris Dehaes.

Hoewel de resultaten slechts in lijn zijn met de analistenverwachting, meent hij dat het beleggerssentiment positief zal blijven omdat het groeimomentum lijkt te verbeteren binnen de meest gevolgde segmenten en omdat het zijn status als 'all-weather'-aandeel heeft bewezen. “Kopen”-aanbeveling en koersdoel van 9.035 pence worden bevestigd.

KBC AM: solide kwartaal bij Microsoft met stevige Azure-groei

Microsoft rapporteerde gisteren na het sluiten van de beurs beter dan verwachte resultaten voor het derde kwartaal. Niet de uitmuntende kwartalen die we in het verleden hebben gezien, maar een solide kwartaal, zeker als je rekening houdt met alle macro-tegenwind. Microsoft heeft de analistenverwachtingen voor de kwartaalomzet overtroffen, dankzij de sterke vraag naar cloudgebaseerde diensten van de softwaregigant als gevolg van de door de pandemie veroorzaakte verschuiving naar hybride werkmodellen. Omzet, brutowinst, bedrijfsresultaat, nettoresultaat en winst per aandeel lagen allemaal boven het hoogste niveau van de verwachtingen, ziet KBC Asset Management-analist Joris Franck.

Azure Cloud belangrijkste groeimotor

Het bedrijf rapporteerde een omzet van 49,36 miljard dollar in het derde kwartaal, 18% meer dan de 41,7 miljard dollar een jaar eerder. De markt rekende op 49,05 miljard dollar. De nettowinst steeg tot 16,73 miljard dollar of 2,22 dollar per aandeel, van 15,46 miljard dollar of 2,03 dollar per aandeel een jaar eerder. Dat is dus goed voor een stijging van 9% op jaarbasis.

De cijfers zijn een indicatie dat het bedrijf blijft profiteren van duurzame seculaire drivers en een sterke positionering. Volgens Satya Nadella, voorzitter en chief executive officer van Microsoft zal in de toekomst digitale technologie de belangrijkste input zijn voor de economische output van de wereld. "We breiden onze mogelijkheden uit en nemen marktaandeel in terwijl we klanten helpen te differentiëren, veerkracht op te bouwen en meer te doen met minder."

De belangrijkste groeimotor was Azure Cloud met een groei met +49% op jaarbasis, de hoogste groei in zeven kwartalen. De migratie naar de cloud gaat immers op grote schaal door. Deze groei overtrof de analistenverwachting (+46%). Het aantal grote Azure-deals van meer dan 100 miljoen dollar is meer dan verdubbeld. Het bedrijf vermeldde dat het het grootste aandeel heeft in SAP-cloudworkloads. Alle andere divisies groeiden ook mooi met onder andere:

- Windows OEM: +11%

- Office 365 +16%

- Power Platform +72% en heeft nu de 2 miljard dollar aan jaarlijkse omzet overschreden

- LinkedIn +35%

Microsoft ondervond negatieve impact van wisselkoersen (302 miljoen dollar) en het Rusland/Oekraïne conflict (ongeveer 110 miljoen dollar). De marges waren sterk met een operationele marge van 41,3%, een stijging met 150 basispunten op jaarbasis. De marges profiteren van de schaaleffecten van de Azure Cloud.

Microsofts vooruitzichten

De vooruitzichten lagen grotendeels boven de verwachtingen. Azure verwacht slechts een vertraging van ongeveer 2 procentpunten in het volgende kwartaal. Een vertraging, maar de groei blijft op een zeer hoog niveau. Gaming en de Surface laptop werden lager ingeschat als gevolg van beperkingen in de toeleveringsketen en valuta-effecten.

KBC Asset Management over Microsoft

Dankzij de duurzame groei in de belangrijkste bedrijfssegmenten heeft analisten Joris Franck er vertrouwen in dat Microsoft marktaandeel zal winnen. Hij handhaaft daarom de “Kopen”-aanbeveling en ook het koersdoel van 345 dollar blijft ongewijzigd.

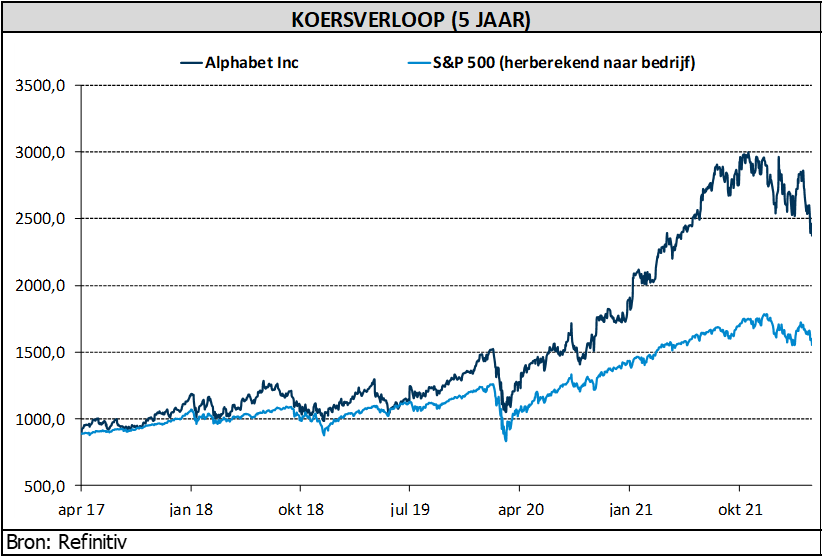

KBC AM verlaagt koersdoel Alphabet maar blijft koper

Alphabet rapporteerde gisteravond nabeurs resultaten over het eerste kwartaal die op bepaalde lijnen licht achterbleven bij de analistenramingen. Aandachtspunt was onder meer de misser bij YouTube als gevolg van tegenvallende advertentieverkopen. Vooruit kijkend benadrukte het bedrijf dat het huidige kwartaal het zwaarst zal zijn en dat waarschijnlijk ook het volledige kwartaal de impact zal voelen van de zwakte in Europa als gevolg van de oorlog in Oekraïne. KBC Asset Management-analist Kurt Ruts handhaaft de “Kopen”-aanbeveling voor Alphabet, maar verlaagde wel het koersdoel.

Groei bij Google Search

De netto-omzet (ex Traffic Acquisition Cost van 11,9 miljard) steeg met 23% tot 56,0 miljard dollar, grotendeels in lijn met de analistenverwachting. De omzet van Google Search van 39,6 miljard dollar steeg met 24% en lag ook in de lijn met de verwachtingen. De groei in Search blijkt veerkrachtig dankzij de sterke positie in de detailhandel en de opleving in de reissector. Bovendien groeide Search, gecorrigeerd voor een wisselkoerstegenwind van 3 procentpunt, met 27%, een verbluffend groeicijfer gezien de omvang van Google.

YouTube zette advertentieverkoop in Rusland stop

In het afgelopen kwartaal stegen de advertentie-inkomsten van YouTube met slechts 14% tot 6,9 miljard dollar, waarmee de analistenverwachting van 7,4 miljard ruimschoots werd gemist. CEO Ruth Porat verklaarde dat het conflict in Oekraïne, dat in de loop van het kwartaal begon, een 'buitenproportionele impact' had op YouTube omdat het bedrijf de advertentieverkoop in Rusland stopzette en merkadverteerders, vooral in Europa, hun uitgaven terugtrokken na het uitbreken van de gevechten.

De divisie had ook te kampen met een moeilijke vergelijkbare periode, waarbij de omzet in het eerste kwartaal van 2021 met 49% steeg. Google haalde in totaal 1% van zijn omzet in 2021 uit Rusland, zei Porat.

Afhankelijk van advertentie-inkomsten

Alphabet doet er alles aan om zijn omzet te diversifiëren, weg van reclame.

- Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software).

- Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren.

- Met YouTube begint het ook abonnementsinkomsten te genereren (zoals Netflix).

Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten. Ongeveer 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

De omzet van de Clouddivisie groeide met 44% tot 5,8 miljard dollar, in lijn met de groei in het vorige kwartaal en licht boven de verwachtingen van 5,7 miljard dollar. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 931 miljoen dollar, wat lager is dan de analistenverwachting van een verlies van 884 miljoen dollar. Naarmate Google's Cloud divisie verder schaalt, verwachten analist Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

70 miljard dollar eigen aandelen

Het operationeel resultaat van de Alphabet-groep steeg met 22% tot 20,1 miljard dollar, hetzij 2% boven de analistenverwachting van 19,7 miljard dollar. De operationele marge kwam uit op 29,5%, 60 basispunten boven de analistenverwachting. De marges werden geholpen door een hogere omzetbijdrage van de Search-activiteiten met hogere marges. De nettowinst per aandeel bedroeg 24,62 dollar, lager dan de verwachting van 25,65 dollar, maar dit is inclusief een nettoverlies op effecten van 0,99 dollar, zodat de zuivere winst per aandeel in lijn is.

Alphabet zei ook dat zijn raad van bestuur toestemming had gegeven voor een extra inkoop van 70 miljard dollar eigen aandelen, tegenover 50 miljard in 2021.

Alphabets vooruitzichten

Vooruit kijkend benadrukte het bedrijf dat het huidige kwartaal het zwaarst zal zijn en dat waarschijnlijk ook het volledige kwartaal de impact zal voelen van de zwakte in Europa als gevolg van de oorlog in Oekraïne. Alphabet merkte ook op dat de toenemende wisselkoerstegenwind dit jaar een grotere impact zal hebben op de kosten dan op de inkomsten.

KBC Asset Management over Alphabet

Al met al solide resultaten van Alphabet, zij het minder spectaculair dan de resultaten waaraan we de afgelopen twee jaar gewend zijn geraakt, vindt analist Kurt Ruts. Search blijft de uitblinker met een groei van maar liefst 27%. De divisie groeit zo'n 10 procentpunten sneller dan de trend van voor COVID-19. Dat betekent dat Search steeds relevanter wordt in een digitaliserende wereld (denk aan e-commerce, KMO's), waarbij Retail door het bedrijf wordt genoemd als de snelst groeiende categorie.

Aan de andere kant was YouTube een misser en dat moet worden opgevolgd, maar het maakt slechts 10% van de totale omzet uit. Analist Kurt Ruts herhaalt de “Kopen” aanbeveling, maar in het licht van de lagere multiples verlaagt hij het koersdoel van 3.550 naar 3.150 dollar. Tegen slechts 18x de winst per aandeel 2022, gecorrigeerd voor zijn nettokaspositie van 122 miljard dollar (8% van de marktkapitalisatie) is sprake van een aantrekkelijke waardering.

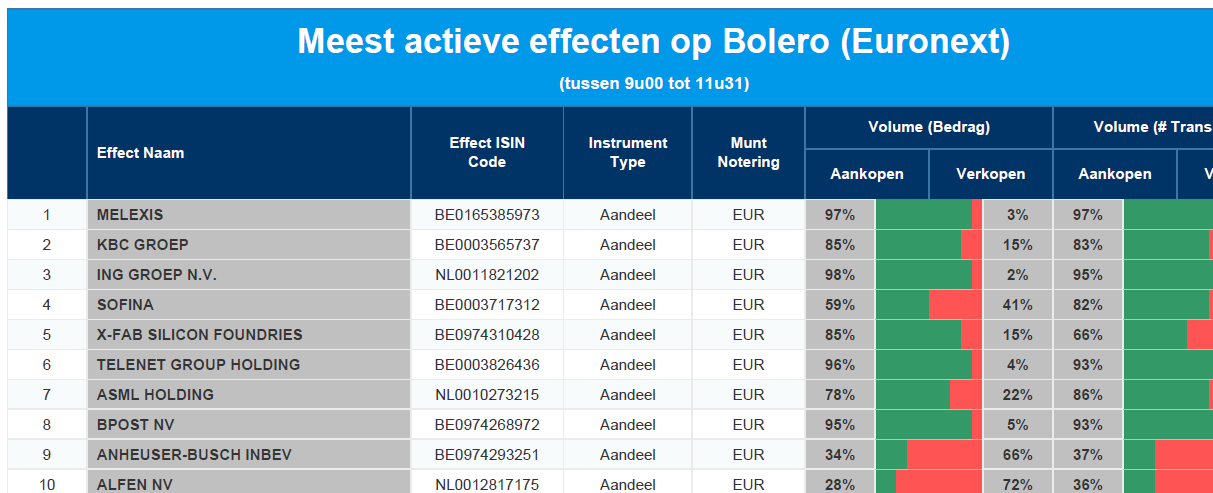

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Melexis - KBC - ING - Sofina - X-FAB - Telenet - ASML - bpost - AB InBev - Alfen

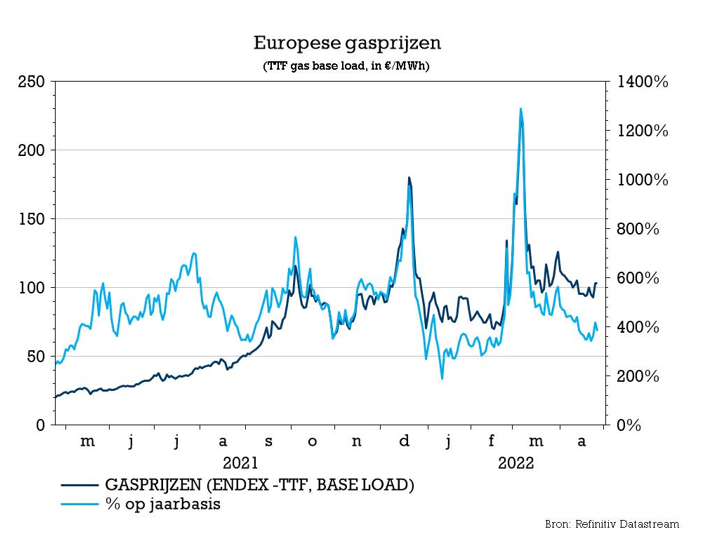

Rusland draait de gaskranen naar Oost-Europa dicht

De energiecrisis in Europa escaleert verder nadat Rusland gisteren een onmiddellijke stopzetting van de gasleveringen aan Polen en Bulgarije aankondigde. Deze maatregel verhoogt opnieuw de spanningen op de Europese gasmarkt en de kans dat andere EU-lidstaten van de Russische invoer worden afgesloten. De gasprijs is in reactie op het nieuws met 17% gestegen, tot bijna 100 euro/MWh, aldus financieel-econoom Tom Simonts.

Polen en Bulgarije weigeren betaling in roebels

Rusland besloot de gasleveringen stop te zetten omdat zowel Polen als Bulgarije weigerden voor de invoer te betalen in roebels, overeenkomstig de nieuwe voorwaarden die president Poetin in maart aankondigde. Eind deze maand moeten ook andere Europese landen voor het gas in roebels gaan betalen, aldus Moskou. Het is dus nog maar de vraag of Rusland in de komende dagen soortgelijke drastische stappen zal ondernemen ten aanzien van zijn grootste Europese klanten, waaronder Duitsland.

Poging om Europese eenheid te breken

Vanuit het oogpunt van Vladimir Poetin kan de verdere escalatie van het conflict worden gelezen als een poging om de bestaande Europese eenheid te breken. Daarnaast wil Rusland echter ook de doeltreffendheid van de westerse sancties verzwakken, wat zou kunnen gebeuren als de Europese Unie gedwongen wordt in te stemmen met specifieke betalingsvoorwaarden voor gas in roebels. Anderzijds heeft de EU tot dusver duidelijk gemaakt dat zij niet van plan is in te stemmen met de Russische voorwaarden en de facto te capituleren, zelfs niet in een situatie waarin de Russische gastoevoer wordt afgesneden.

Belanden we in een recessie?

Het is zeer waarschijnlijk dat de stap die Rusland gisteren zette, de inspanningen van Europa om zich los te maken van zijn afhankelijkheid van energie-importen nog zal versterken. Het huidige plan van de Europese Commissie voorziet in een vermindering van de Russische gasleveringen met twee derde tegen eind 2022. Indien Rusland de gaskraan naar Europa echter volledig en abrupt dichtdraait, ligt een alternatief scenario van een betrekkelijk ongeordende shift weg van Russisch gas op tafel, waarvan de negatieve effecten de Europese economie waarschijnlijk in een recessie zouden doen belanden.

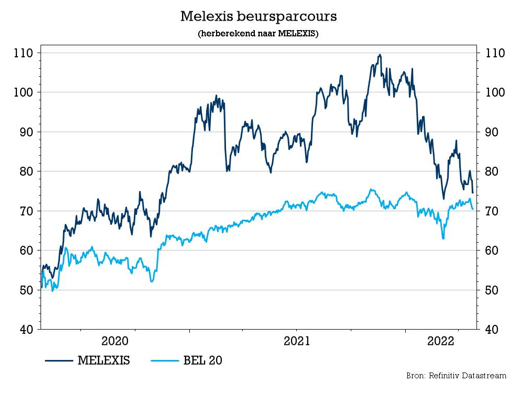

Melexis zet sterk kwartaal en dito vooruitzichten neer

Na een moeilijke dag voor technologiewaarden op Wall Street gisteren, krijgt Melexis vandaag toch een mooi applaus op Euronext Brussel voor de resultaten waarmee het deze morgen uitpakte. Over de eerste maanden ging de groep dan ook bijzonder vlot en mooi over de lat en stelde bovendien ook voor het huidige kwartaal en het volledige boekjaar een sterke prestatie in het vooruitzicht. En dat ondanks de tegenwinden. KBC Securities-analist Ruben Devos handhaaft het “Opbouwen”-advies en koersdoel van 112 euro.

Hogere bedrijfswinstmarge en nettowinst

Melexis rapporteerde over de eerste drie maanden van het jaar een omzet van 184,1 miljoen euro en presteerde daarmee beter dan de marktverwachting van 180,6 miljoen euro en de eigen verwachtingsvork van 177 à 183 miljoen euro. De brutomarge steeg van 42,5% in het vierde kwartaal vorig jaar naar 45,2% en was eveneens beter dan verwacht.

Lager in de resultaten vinden we nog meer beter dan verwachte cijfers, bijvoorbeeld op het niveau van de bedrijfswinstmarge en de nettowinst. Die klokten af op respectievelijk 27,1% (23,2% verwacht) en 48,6 miljoen euro (35,4 miljoen verwacht). De sterke kwartaalprestatie was het werk van inhoudelijke groei, productmix prijsstelling en wisselkoerseffecten.

De omzet wordt nog steeds grotendeels bepaald door het beschikbare aanbod. In een toelichting bij de cijfers zegt CEO Marc Biron dat "in de context van een voortdurend hoge vraag en sterk ordergedrag", de verkoop nog steeds "grotendeels wordt bepaald door het beschikbare aanbod". Het bedrijf waarschuwt dat "gunstige prijseffecten naar verwachting zullen worden gecompenseerd door stijgende kosten en toekomstige extra uitgaven voor onderzoek en ontwikkeling".

90% van de verkoop aan autosector

In het eerste kwartaal van 2022 waren de best presterende productlijnen volgens Melexis stroomsensoren, magnetische positiesensoren en druksensoren. De groei van deze laatste houdt verband met de aanzienlijke opmars van de Melexis-producten in bandenspanningscontrolesystemen (TPMS).

Melexis kan naar eigen zeggen ook een graantje meepikken van de elektrificatie van het wagenpark met zijn producten die worden gebruikt in de omvormers van plug-in hybride en volledig elektrische auto's en in toepassingen met zonnepanelen. Ze zien ook goede tractie voor nieuwe toepassingen zoals boordladers en DC/DC (gelijkstroom)-toepassingen.

Melexis verwacht ook dat de driver-IC's (chips tussen processoren en motoren) aanzienlijk zullen bijdragen tot de groei, dankzij talrijke nieuwe toepassingen voor thermisch beheer in de auto-industrie. De verkoop aan klanten uit de automobielsector vertegenwoordigde 90% van de totale omzet, dankzij de sterke groei in automobieltoepassingen en toewijzingsbeslissingen.

Melexis’ vooruitzichten

Gesteund door de "hoger dan verwachte capaciteit in de toeleveringsketen", verwacht Melexis een omzet in het tweede kwartaal van ongeveer 200 miljoen euro. Analisten hielden rekening met een omzet van 184 miljoen euro.

Ondanks waarschuwende woorden voor de tweede jaarhelft die wijzen op vele onzekerheden gerelateerd aan geopolitieke spanningen, inflatiedruk en aanhoudende gevolgen van de COVID-19-lockdown, verhoogde Melexis haar vooruitzichten voor 2022. Het verwacht nu een omzetgroei groei tussen 18 à 23% (voorheen 12 à 17%), een brutomarge rond 45% (voorheen 42%) en een operationele marge van ongeveer 25% (voorheen 23%). Daarbij wordt rekening gehouden met een € /$ wisselkoers van 1,09. In het midden van de verwachtingsvorken wordt dat een omzet van 776 miljoen euro, een brutowinst van 349 miljoen euro en een bedrijfswinst van 194 miljoen euro. De marktverwachting is respectievelijk 739 miljoen, 312 miljoen en 171 miljoen.

KBC Securities over Melexis

KBC Securities-analist Ruben Devos heeft een “Opbouwen”-advies en koersdoel van 112 euro voor Melexis. Er zijn verschillende megatrends die de verkoop van Melexis in de “Auto”-sector zullen stimuleren, naar verwachting de snelst groeiende eindmarkt voor halfgeleiders (+15% gemiddelde samengestelde groei tussen 2019 en 2024), ziet hij.

De belangrijkste trend is de elektrificatie van het autopark, die, gekatalyseerd door de pandemie, de markt voor halfgeleiders zal blijven aanjagen tot ver na 2021. Naast dit groeitraject op lange termijn denkt analist Ruben Devos dat de onderneming goed gepositioneerd is om op korte termijn kansen door het tekort aan chips te grijpen.

Los van de auto-industrie is Melexis ambitieus omdat het op middellange termijn 20% van haar omzet wil genereren in de zogenaamde “aangrenzende markten” (in 2020 was dat nog 12%), wat een jaarlijkse groei impliceert van 20 tot 30% in de komende jaren.

Europees aandelennieuws

Credit Suisse boekt verlies van 273 miljoen Zwitserse frank over eerste kwartaal

- Credit Suisse boekte een verlies van 273 miljoen Zwitserse frank over het eerste kwartaal, groter dan het verlies van 252 miljoen frank een jaar eerder. Het is het vierde kwartaal dat de bank in het rood staat. De bank had vorige week gewaarschuwd dat ze voor het kwartaal een verlies verwachtte na de verhoging van de wettelijke voorzieningen, de vertraging van de bedrijfsactiviteit en de gevolgen van de Russische invasie in Oekraïne. De bank kondigde ook het vertrek aan van drie van haar langstzittende leidinggevenden: CFO David Mathers zou vertrekken zodra een geschikte opvolger is gevonden, terwijl Group General Counsel Romeo Cerutti na meer dan tien jaar zou aftreden en vervangen zou worden door voormalig UBS Counsel Markus Diethelm. Edwin Low werd benoemd tot hoofd van de Aziatisch-Pacifische activiteiten, ter vervanging van oud-bankier Helman Sitohang.

Deutsche Bank boekt in eerste kwartaal winststijging met 17%

- Deutsche Bank heeft in het eerste kwartaal een beter dan verwachte winststijging van 17% geboekt, doordat de omzet van investment banking steeg ondanks het conflict met Rusland dat de vooruitzichten heeft vertroebeld. De nettowinst toerekenbaar aan aandeelhouders bedroeg 1,060 miljard euro. Dat is vergelijkbaar met een winst van 908 miljoen euro een jaar eerder, en het is beter dan de 950 miljoen euro die analisten hadden verwacht. De bank verloor de afgelopen tien jaar meer dan 9 miljard euro en haar gezondheid blijft onder nauwlettend toezicht van toezichthouders als een van 's werelds belangrijkste banken voor het financiële systeem. De bank zei vast te houden aan haar jaarlijkse doelstellingen, maar waarschuwde dat "de huidige omgeving steeds uitdagender wordt en dat de kostendruk is toegenomen".

Mercedes-Benz ziet stijging van bedrijfswinst tot 5,2 miljard euro in het eerste kwartaal

- Mercedes-Benz zag een stijging van de bedrijfswinst (EBIT) tot 5,2 miljard euro in het eerste kwartaal. Leveringen daalden met 10% en hoge prijzen moesten supply chain problemen compenseren. De premium autofabrikant bevestigde zijn vooruitzichten voor het jaar, met een aangepaste EBIT-marge van 11,5 à 13% in de autodivisie, maar waarschuwde dat de verergerende effecten van de oorlog, COVID-19-lockdowns en tekorten aan halfgeleiders de vooruitzichten zouden kunnen veranderen.

Schneider Electric verkoopt activiteiten in Rusland en Wit-Rusland aan lokaal management

- Schneider Electric zal zijn activiteiten in Rusland en Wit-Rusland verkopen aan het lokale management. Als gevolg daarvan zei het bedrijf dat het tot 300 miljoen euro aan nettoboekwaarde zou afschrijven en een non-cash terugboeking van de valutaomrekening zou maken die op 120 miljoen euro wordt geschat. De groep had 3.500 mensen in dienst in Rusland en Wit-Rusland, terwijl de activiteiten van Schneider Electric Rusland 2% van de omzet uitmaakten.

Telia rapporteert voor eerste kwartaal hoger kernresultaat dan marktverwachtingen

- De Noorse telecomoperator Telia rapporteerde voor het eerste kwartaal een hoger kernresultaat dan de marktverwachtingen, geholpen door groei in Zweden en lagere operationele kosten. De aangepaste bedrijfskasstroom (EBITDA) steeg in het eerste kwartaal met 0,3% tot 7,20 miljard Zweedse kronen en overtrof daarmee de gemiddelde prognose van 7,04 miljard kronen.

Worldline boekt in eerste kwartaal een beter dan verwachte omzet

- Het Franse betalingsbedrijf Worldline heeft voor het eerste kwartaal een beter dan verwachte omzet geboekt, dankzij de dynamische groei van Merchant Services. De groep, die transacties verwerkt voor klanten gaande van handelaars tot overheidsinstanties, noteerde een organische groei van de omzet met 11,6% tot 939 miljoen euro, meer dan de 926 miljoen euro die analisten voorspelden.

Puma rapporteert beter dan verwachte resultaten voor eerste kwartaal

- De Duitse sportkledingproducent Puma rapporteerde beter dan verwachte resultaten voor het eerste kwartaal, omdat de grote vraag van zowel detailhandelaars als consumenten de impact van de oorlog in Oekraïne en knelpunten in de bevoorradingsketen meer dan compenseerde. De bedrijfswinst (EBIT) in de eerste drie maanden van 2022 steeg met 27% tot 196,0 miljoen euro, vergeleken met de gemiddelde verwachting van analisten van 181,5 miljoen euro. Op basis van dit goede resultaat zou het bedrijf normaal gezien de vooruitzichten voor het hele jaar verhogen, maar gezien de toegenomen onzekerheid in de wereld, besloot het om vast te houden aan de oorspronkelijke outlook van begin dit jaar.

Symrise boekt omzetstijging met 14,9% over eerste kwartaal

- De Duitse smaak- en geurstoffenproducent Symrise heeft een omzetstijging over het eerste kwartaal geboekt die in lijn was met de verwachtingen. De omzet over het eerste kwartaal steeg met 14,9% tot 1,09 miljard euro, vergeleken met een gemiddelde analistenschatting van 1,06 miljard euro. Symrise profiteerde van de grote vraag naar ingrediënten voor huisdierenvoer tijdens de pandemie en van een recenter herstel in geur- en smaakstoffen. Het bedrijf bevestigde zijn outlook voor het jaar van 5% tot 7% omzetgroei met een EBITDA-marge van 21%.

Dassault Systèmes verhoogt winstverwachting voor hele jaar

- De Franse softwaremaker Dassault Systèmes heeft zijn winstverwachting voor het hele jaar verhoogd en maakte voor het eerste kwartaal winstcijfers bekend die boven de ramingen lagen. Het concern verhoogde zijn winstdoelstelling naar 33,4% à 33,7% en die van zijn winst per aandeel naar 1,04 à 1,06 euro. De groep rapporteerde een sterke groei van zijn medische eenheid Medidata, dat gebruikt werd in honderden COVID-19-gerelateerde klinische studies, evenals van zijn industriële aanbod. De prognose voor de omzetgroei werd gehandhaafd op 9% à 10%, maar het streefbedrag werd verhoogd om rekening te houden met de wisselkoersen.

GSK overtreft verwachtingen van analisten voor resultaten over eerste kwartaal

- Het Britse GSK overtrof de verwachtingen van analisten voor zijn resultaten over het eerste kwartaal en hield vast aan zijn prognoses voor 2022 dankzij een robuuste opname van zijn geneesmiddelen. GSK's aangepaste winst kwam uit op 32,8 pence per aandeel voor de drie maanden tot 31 maart, terwijl de omzet met 32% steeg tot 9,78 miljard pond. Analisten hadden een winst van 30 pence per aandeel verwacht op een omzet van 9,15 miljard pond.

Vaar Energi verhoogt jaarlijks dividend en noteert stijging van winst over eerste kwartaal

- Het Noorse Vaar Energi verhoogde zijn jaarlijkse dividend en noteerde een forse stijging van de winst over het eerste kwartaal. Dat werd geholpen door een stijging van de olie- en gasprijzen na de Russische invasie in Oekraïne. Vaar rapporteerde een winst voor belastingen van 1,65 miljard dollar voor het kwartaal van januari tot maart, tegenover 1,12 miljard dollar een jaar eerder. Het bedrijf zei dat het van plan is een dividend van 1 miljard dollar uit te keren voor 2022, tegenover 800 miljoen dollar eerder gepland. De kasstroom uit bedrijfsactiviteiten steeg in het eerste kwartaal met 135% ten opzichte van een jaar eerder tot een "uitzonderlijke" 2,2 miljard dollar.

Beursnieuws België en Nederland

DSM sluit alliantie met Elanco

- DSM kondigde aan dat het voor zijn methaanreducerend voederadditief voor rundvee Bovaer een alliantie sloot met het diergezondheidsbedrijf Elanco. Krachtens de overeenkomst krijgt Elanco de exclusieve rechten om Bovaer in de VS te ontwikkelen, te produceren en op de markt te brengen. De alliantie biedt DSM een asset light-benadering van de Amerikaanse markt en toont een sterke belangstelling voor het product. De recente verkoop van Protective Materials laat zien dat DSM zijn strategie uitvoert om een gericht concern op het gebied van gezondheid, voeding en biowetenschappen te worden. Geen impact op “Opbouwen”-advies en koersdoel van 190 euro.

Paul Stoffels bevestigd als nieuwe Galapagos-topman

- Op een buitengewone algemene vergadering van Galapagos werd gisteren de benoeming van Paul Stoffels als nieuwe CEO goedgekeurd.

Sterk kwartaalrapport en dito vooruitzichten bij Melexis

- Melexis rapporteerde resultaten voor het eerste kwartaal die veel beter waren dan verwacht. Er was sprake van een 11% hogere omzet van 184 miljoen euro en een bedrijfswinst van iets minder dan 50 miljoen euro, goed voor een marge van 27,1%. Netto leverde dat een winst op van 48,6 euro. De kortetermijnverwachting voor de omzet van 200 miljoen euro in het tweede kwartaal is 9% hoger dan de analistenverwachting. Melexis heeft zijn vooruitzichten voor 2022 trouwens over de hele lijn verhoogd en voorspelt nu een omzetgroei van 18 à 23% (tegenover 12 à17%), een brutomarge van 45% (tegenover 42%) en een operationele marge van 25% (tegenover 23%). Ondanks inflatoire kostendruk, naar verwachting meer O&O-investeringen en diverse onzekerheden die vraag en aanbod kunnen beïnvloeden, worden de jaarresultaten van de onderneming vooral ondersteund door de hoger dan verwachte capaciteit, prijsverhogingen en een goede productmix. KBC Securities heeft een “Opbouwen”-advies voor de aandelen met een koersdoel van 112 euro.

Ebusco-topman bezorgd over lockdowns in China

- De CEO van Ebusco maakt zich meer zorgen over de impact van de lockdowns in China op zijn bedrijf dan over de financiële gevolgen van de oorlog in Oekraïne. Dat zegt hij in een gesprek met Het Financieele Dagblad. 'We zijn — zoals de hele industrie — heel afhankelijk van onderdelen uit China.' Bovendien heeft Ebusco een productielocatie in China, waar busmodel 2.2 wordt gebouwd. 'Dat loopt nu nog door, maar als er iets in de keten misgaat, merk je dat meteen.' De ambitie voor een winstmarge van 35% op middellange is volgens de topman dan ook momenteel niet haalbaar. 'Wanneer dat wel gaat lukken, ligt ook aan hoe snel de rust weer terugkeert in de wereld’, zo klinkt het.

Umicore sluit hoognikkelkathode-leveringsakkoord Automotive Cells Company

- Umicore kondigde aan een hoognikkelkathode-leveringsakkoord te hebben getekend met Automotive Cells Company (ACC - een gemeenschappelijke onderneming van Stellantis, Mercedes-Benz en Total Energies samen met haar dochteronderneming Saft). De overeenkomst gaat van start met een jaarlijkse afnameverplichting van 16GWh met de eerste commerciële volumes verwacht begin 2024. Het partnerschap heeft de ambitie om de geleverde volumes op te voeren tot ten minste 46 GWh tegen 2030. Dit is een tweede belangrijk leveringsakkoord dat Umicore heeft aangekondigd, na het akkoord van vorig jaar met Volkswagen. KBC Securities handhaaft het “Kopen”-advies voor de aandelen met een koersdoel van 54 euro.