di. 26 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 27 april

- Bedrijfsresultaten

- Amgen - Boston Scientific - CME - Ford Motor - Garmin - Kraft Heinz - Meta Platforms - Norfolk Southern - Paypal Holdings - Qualcomm - Seagate Technologies - T-Mobile - Assa Abloy - Credit Suisse - Deutsche Bank - Glaxosmithkline - Mercedes Benz - Puma - Qiagen - SEC - STMicroelectronics - Tenaris - Bone Therapeutics - Melxis - Core Labs

- Beleggersevents

- Primary Health Properties – Algemene Vergadering

- Cellnex Telecom – Algemene Vergadering

- London Stock Exchange Group – Algemene Vergadering

- Anheuser-Busch InBev – Algemene Vergadering

- Warehouses De Pauw – Algemene Vergadering

- Snam – Algemene Vergadering

- Huhtamaki – Algemene Vergadering

- Novartis – Algemene Vergadering

- Alcon – Algemene Vergadering

- Getlink – Algemene Vergadering

- Eaton Corp – Algemene Vergadering

- Warehouses De Pauw – Algemene Vergadering

- Bio-Rad Laboratories – Algemene Vergadering

- Teledyne Technologies – Algemene Vergadering

- Valero Energy – Algemene Vergadering

- Ameriprise Financial – Algemene Vergadering

- PNC Financial Services Group – Algemene Vergadering

- WW Grainger – Algemene Vergadering

- Textron – Algemene Vergadering

- Vitrolife – Algemene Vergadering

- Samhallsbyggnadsbolaget i Nord – Algemene Vergadering

- Sandvik – Algemene Vergadering

- Ventas – Algemene Vergadering

- Kimberly-Clark – Algemene Vergadering

- Marathon Petroleum – Algemene Vergadering

- Swedish Match – Algemene Vergadering

- Cigna – Algemene Vergadering

- Assa Abloy – Algemene Vergadering

- Ball – Algemene Vergadering

- BorgWarner – Algemene Vergadering

- Aptiv – Algemene Vergadering

- Signature Bank/New York – Buitengewone Algemene Vergadering

- Drax Group – Algemene Vergadering

- Bachem Holding – Algemene Vergadering

- Trelleborg – Algemene Vergadering

- Assicurazioni Generali – Buitengewone en Algemene Vergadering

- Persimmon – Algemene Vergadering

- Ex-dividend

- EDP Renovaveis

- ING Groep

- Alfa Laval

- CNP Assurances

- L'Oreal

- Thule Group

- Wallenstam

- DNB Bank

- Wihlborgs Fastigheter

- Proximus

- Getinge

- Atlas Copco

- Bank of New York Mellon

- First Republic

- Celanese

- Macro-economie

- Duitsland: GfK consumentenvertrouwen

- Frankrijk: consumentenvertrouwen (april)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Xior ziet sterke vraag steeds vroeger komen

- Meest verhandelde aandelen bij Bolero

- Staalproductie daalt verder

- KBCS verhoogt koersdoel voor Randstad na sterke resultaten

- Visie van KBC Economics op sterke dollar

- KBCAM verhoogt koersdoel van Coca-Cola en blijft koper

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Elon Musk haalt Twitter-buit binnen

- Elon Musk sloot maandag een deal om Twitter te kopen voor 44 miljard dollar in contanten. De besprekingen over de deal, die vorige week onzeker leek, kwamen in het weekend in een stroomversnelling nadat Musk Twitter-aandeelhouders het hof maakte met financieringsdetails van zijn aanbod. Onder druk begon Twitter te onderhandelen met Musk om het bedrijf te kopen tegen zijn voorgestelde prijs van 54,20 dollar per aandeel. Voormalig Twitter CEO Jack Dorsey reageerde maandag laat op de deal met een reeks tweets waarin hij zowel Musk als de huidige Twitter CEO Parag Agrawal bedankte om het bedrijf “uit een onmogelijke situatie” te halen. "Twitter als bedrijf is altijd mijn enige probleem geweest en mijn grootste spijt. Het is eigendom geworden van Wall Street en het advertentiemodel. Het terugnemen van Wall Street is de juiste eerste stap," zei hij.

Mondelez koopt snoepgoeddivisie van Grupo Bimbo, Ricolino, voor ongeveer 1,3 miljard dollar

- Mondelez International koopt de snoepgoeddivisie van Grupo Bimbo, Ricolino, voor ongeveer 1,3 miljard dollar. De Toblerone-chocolademaker is immers van plan uit te breiden in Mexico. De Ricolino-deal zal de omvang van de activiteiten van de Oreo-maker in Mexico verdubbelen en zijn snackactiviteiten uitbreiden. De Ricolino-activiteiten, die een jaaromzet van ongeveer 500 miljoen dollar hebben, omvatten merken zoals Vero, La Corona en Coronado en maken verschillende zoetwarenproducten zoals lolly's, marshmallows, chocolaatjes en gummies.

Coca-Cola overtreft kwartaalverwachtingen voor omzet en winst

- Coca-Cola overtreft de kwartaalverwachtingen voor omzet en winst, geholpen door hogere prijzen en een opleving van de vraag naar zijn frisdranken in theaters en restaurants. De netto-omzet steeg in het eerste kwartaal met 16% tot 10,5 miljard dollar, meer dus dan de analistenverwachting van 9,83 miljard dollar. De nettowinst toerekenbaar aan de aandeelhouders steeg met 24% tot 2,78 miljard dollar, of 64 cent per aandeel, in de drie maanden eindigend op 1 april. Dat is meer dan de 58 cent die analisten verwacht hadden. De vraag naar consumentengoederen bleef veerkrachtig ondanks de verhoogde prijzen. Analisten en bedrijven waarschuwen nu echter dat de vraag kan vertragen nu de oorlog in Oekraïne en het Indonesische verbod op de export van palmolie tot nog hogere voedselprijzen op de wereldmarkt leiden.

Activision Blizzard blijft in eerste kwartaal onder omzetlat

- Videogame-uitgever Activision Blizzard, dat wordt overgenomen door Microsoft, bleef in het eerste kwartaal onder de omzetlat door de lage vraag naar zijn nieuwste uitgave "Call of Duty: Vanguard". Het bedrijf worstelt ook met kritiek over zijn reactie op beschuldigingen van interne seksuele intimidatie en discriminatie van vrouwelijke werknemers. De aangepaste kwartaalomzet klokte af op 1,48 miljard dollar, vergeleken met de ramingen van analisten van 1,80 miljard dollar. Netto verdiende de groep 50 dollarcent per aandeel, tegen 79 dollarcent een jaar eerder.

KKR & Co haalt 19 miljard dollar op voor zijn nieuwste Noord-Amerikaanse private-equityfonds

- KKR & Co haalde 19 miljard dollar op bij investeerders voor zijn nieuwste Noord-Amerikaanse private-equityfonds, zijn grootste fonds ooit. Het fonds had 24 miljard dollar aan toezeggingen van investeerders aangetrokken. KKR North America Fund XIII, zal investeringen doen in bedrijven die actief zijn in sectoren als financiële dienstverlening, gezondheidszorg, detailhandel, industrie, technologie, media en telecommunicatie, voornamelijk in de Verenigde Staten en Canada. Het overtreft het KKR 2006 Fund van 17,6 miljard dollar, dat tot dusver het grootste fonds van de onderneming was.

Verdere vakbondsdruk bij Amazon in Canada

- Een Teamsters-groep, die ongeveer 7.000 Amazon.com fulfillment center werknemers in Canada's Alberta en de Northwest Territories vertegenwoordigt, diende een aanvraag in bij de Labor Board om een stemming te houden voor vakbondsvertegenwoordiging. De poging is de tweede van Teamsters om een vakbond op te richten op de Amazon-locatie in Nisku, na een mislukte poging afgelopen herfst.

Meta Platforms klaar om eerste fysieke winkel te openen

- Meta Platforms zal zijn eerste fysieke winkel openen waar shoppers virtual reality headsets en andere gadgets kunnen uitproberen en kopen. De 1.550 vierkante meter Meta Store op de Burlingame-campus van het bedrijf in Californië opent op 9 mei en zal demo's bevatten voor zijn Quest 2 VR-headset en videobelapparaat Portal, evenals slimme brillen die het produceert met Ray-Ban, volgens Meta op maandag.

Uber Technologies kijkt aan tegen boete in Australië

- De Australische mededingingswaakhond klaagt Uber Technologies aan en eist een boete van 26 miljoen Australische dollar nadat het bedrijf toegaf consumenten te hebben misleid over geschatte ritprijzen en annuleringskosten.

Gilead Sciences’ Remdesivir goedgekeurd tegen COVID-19 bij van kinderen vanaf 28 dagen oud en ouder

- De Amerikaanse geneesmiddelenautoriteit heeft maandag de eerste volledige goedkeuring verleend aan het geneesmiddel remdesivir van Gilead Sciences voor de behandeling van COVID-19 bij kinderen van 28 dagen en ouder. Het besluit van de Food and Drug Administration (FDA) maakt het geneesmiddel de eerste goedgekeurde COVID-19-behandeling voor kinderen jonger dan 12 jaar, aldus het agentschap.

KBCAM verhoogt koersdoel van Coca-Cola en blijft koper

Coca-Cola overtreft de kwartaalverwachtingen voor omzet en winst, geholpen door hogere prijzen en een opleving van de vraag naar zijn frisdranken in theaters en restaurants. De netto-omzet steeg in het eerste kwartaal met 16% tot 10,5 miljard dollar, meer dus dan de analistenverwachting van 9,83 miljard dollar. De nettowinst toerekenbaar aan de aandeelhouders steeg met 24% tot 2,78 miljard dollar, of 64 cent per aandeel, in de drie maanden eindigend op 1 april. Dat is meer dan de 58 cent die analisten verwacht hadden, weet KBC Asset Management-analist Bob Van Leemputte.

De vraag naar consumentengoederen bleef veerkrachtig ondanks de verhoogde prijzen. Analisten en bedrijven waarschuwen nu echter dat de vraag kan vertragen nu de oorlog in Oekraïne en het Indonesische verbod op de export van palmolie tot nog hogere voedselprijzen op de wereldmarkt leiden.

De resultaten

De organische opbrengsten stegen met 18% en overtroffen daarmee de analistenverwachting van 9,4%. De vergelijkbare winst per aandeel steeg met 16% tot 0,64 dollar, wat ongeveer 10% meer is dan verwacht. Het bedrijf zou kunnen profiteren van gunstige tijdstippen voor de verkoop van concentraten, meent analist Bob Van Leemputte.

- De koolzuurhoudende frisdranken groeiden met 7%, waarbij het handelsmerk Coca Cola met 6% groeide en Zero Sugar met 14%.

- De “sparkling flavors” groeiden met 7%.

- Voedingsdranken, vruchtensappen, zuivel en plantaardige dranken groeiden met 12%, aangevoerd door verschillende merken in verschillende geografische gebieden.

- Hydratatie, sport, koffie en thee groeiden met 10%, vooral door een sterke prestatie van de categorie sportdranken en koffie. Binnen de categorie sportdranken deden Bodyarmor en Powerade het erg goed en koffie profiteerde van de heropening van de Costa Coffee winkels in het Verenigd Koninkrijk en de verdere uitbreiding van het merk.

Per regio

- In EMEA groeiden de volumes met 11% en de prijs/mix met 6%. West-Europa, Egypte en Pakistan vielen op door hun sterke prestaties en de onderneming profiteerde van gunstige tijdstippen voor de verkoop van concentraten.

- In Latijns-Amerika stegen de volumes per eenheid met 9% en de prijs/mix steeg sterk met 19%. Mexico, Brazilië, Argentinië en Colombia presteerden sterk.

- In Noord-Amerika stegen de volumes met 5% en de prijs/mix steeg met 11%. De “Fountain”-activiteit deed het goed omdat de onzekerheid over het coronavirus bleef afnemen.

- In Azië/Pacific stegen de volumes met 4% en de prijs/mix met 6%. De sterke prestaties in India en de Filippijnen werden gedeeltelijk tenietgedaan door de krappe situatie in China.

- De volumes afkomstig van de deelnemingen in de bottelactiviteiten stegen met 8% en de prijs/mix steeg met 5%. De omzet van het segment Global Ventures steeg autonoom met 34%.

Coca-Cola’s vooruitzichten

Naast de sterke cijfers gaf Coca Cola ook een update voor het volledige jaar en over de impact van het conflict Rusland-Oekraïne. De stopzetting van de activiteiten in Rusland zal naar verwachting een impact hebben van 1% op de volumes van de eenheidskoffers en van 1-2% op de omzet en het bedrijfsresultaat. Omgerekend naar winst per aandeel raamt de onderneming het effect op 0,04 dollar per aandeel. Ondanks dit effect heeft de onderneming haar vooruitzichten voor het volledige jaar grotendeels ongewijzigd gelaten, met uitzondering van een actualisering van het onderliggende effectieve belastingtarief (dat nu naar verwachting 19,5% zal bedragen).

KBC Asset Management over Coca-Cola

Alweer een update van de onderneming die analist Bob Van Leemputte bevalt. De onderneming is goed gepositioneerd om de inflatiedruk die op bedrijven in basisproducten afkomt op te vangen. Hij gelooft dat Coca-Cola over voldoende prijszettingsvermogen beschikt.

De volumes zijn veerkrachtig gebleken in vorige inflatiepieken en de verdere heropening van de economie zal het mixeffect van het bedrijf ten goede komen. Het gaat niet alleen over restaurants, bars en evenementen, maar bijvoorbeeld ook over de terugkeer naar kantoor. Bij dergelijke gelegenheden koopt de consument kleinere, handigere verpakkingen die een hogere prijs per liter opleveren en de onderneming zullen beschermen tegen margedruk, weet analist Bob Van Leemputte. Hij handhaaft de “Kopen”-aanbeveling en verhoogt het koersdoel naar 71 dollar.

Visie van KBC Economics op sterke dollar

Fed-voorzitter Powell zette deze maand de inflatiekruistocht van de Amerikaanse centrale bank kracht bij. Gevolg: hogere Amerikaanse reële rentes en een sterkere dollar. De beurzen werden nerveus van de te snelle rentestijging en de nakende beleidsnormalisatie. Gevolg: risicoaversie en een sterkere dollar. Het Chinese zero COVID-19-beleid in Shanghai en nu ook Peking stelt de globale groei in vraag. Gevolg: stevige rentecorrectie via dalende inflatieverwachtingen (bij ongewijzigde Amerikaanse reële rentes) en opnieuw een sterkere dollar. Alle wegen leiden tegenwoordig naar een sterkere dollar en dat komt tot uiting in de koersen, vindt Mathias Van der Jeugt, hoofd van KBC Economics

De Amerikaanse munt rijgt de hersteltoppen aan elkaar en duldt dit jaar geen tegenstand onder de G10-munten. Op handelsgewogen basis heeft de DXY-index (101.90) de toppen van 2020 (102.98) en 2017 (103.82) in het vizier. Daarvoor moeten we al teruggaan tot 2002 om gelijkaardige koersen op de tabellen te zien. EUR/USD verloor na de aprilbeleidsvergadering van de ECB de 1.0807 steunzone en daalt af richting de 2020-bodem van 1.0636. Daarna rest enkel de 2017-bodem van 1.0341.

De euro is het kind van de rekening van het lakse ECB-beleid, meent econoom Mathias Van der Jeugt. Het is de uitvergroting van het geloofswaardigheidsprobleem van Lagarde en co en draagt bovendien bij tot de versnellende inflatiedynamiek. Vorige week gaven enkele ECB-leden de euro tijdelijk hoop, maar bekrachtiging door de état-major blijft uit. De eenheidsmunt wordt waarschijnlijk nog minstens tot de volgende ECB-vergadering van 9 juni aan zijn lot overgelaten. Hopelijk volgt dan eindelijk officieel groen licht voor een Europese beleidsrenteverhoging in juli. Ter vergelijking: voor de VS stellen we cumulatief 150 basispunten aan renteverhogingen voorop tussen nu en eind juli. De aanslepende Russische oorlog in Oekraïne is een extra nadeel voor de euro.

Het Britse pond hield aanvankelijk iets beter stand dan de euro, maar is er ondertussen ook aan voor de moeite. Ook al nam de Bank of England al een rentevoorschot. Het groei-inflatiedilemma komt het eerst en voorlopig sterkst tot uiting in de Britse economie. De ontluikende koopkrachtcrisis, een relatief gezien minder soepel fiscaal beleid en nog steeds de naweeën van brexit vormen een perfecte storm. Cable (GBP/USD) crashte de voorbije dagen van 1.30 tot 1.27, het laagste niveau sinds september 2020. Eerste steun ligt op 1.2495 wat 62% van de herstelbeweging is van de GBP/USD-stijging tussen 2020 en 2021.

USD/JPY is de protagonist in de dollarrally. De Japanse yen verloor dit jaar zo’n 10% tov de greenback. Het muntenpaar steeg voor het eerst sinds 2002 boven 129 uit. De 2002-top staat op 135.15. De Bank of Japan houdt voorlopig als enige vast aan actieve monetaire versoepeling. Daarnaast kreunt de yen onder hogere grondstoffenprijzen met Japan als grote netto-importeur. Verbale dreigingen tot wisselkoersinterventies door de minister van Financiën bieden weinig soelaas, besluit econoom Mathias Van der Jeugt.

KBCS verhoogt koersdoel voor Randstad na sterke resultaten

Randstad verloor sinds de inval van Rusland in Oekraïne al zal zo’n 20% van zijn waarde en het sterk kwartaalrapport, met onder meer gunstige vooruitzichten, lijkt daar niets aan te veranderen. De uitzendgroep boekte in de eerste drie maanden van 2022 een 15% hogere omzet van 6,6 miljard euro. Met een 42% stijging van de kernwinst tot 286 miljoen euro klopte de groep ook netjes de marktverwachting van 265 miljoen euro. KBC Securities-analist Thomas Couvreur handhaaft zijn koersdoel en ziet door het verhoogde opwaarts potentieel ruimte om het advies te verhogen van “Opbouwen” naar “Kopen”.

De cijferset

- Omzet stijgt met 15% autonoom tot 6.621 miljoen euro, meer dan de consensus van 6.516 miljoen.

- Brutowinst stijgt met 22% autonoom tot 1.360 miljoen euro, eveneens meer dan de consensus van 1.316 miljoen. Dat impliceert een stijging van de brutomarge met 1,3%-punt tot 20,5%.

- OPEX stijgt sequentieel met 17 miljoen tot 1.074 miljoen euro, inclusief enkele investeringen in groei en digitale initiatieven. Dat is ook boven de consensus, die lag op 1.056 miljoen euro.

- De EBITA van 280 miljoen euro zorgt voor een stijging van de EBITA-marge met 60 basispunten tot 4,3%.

- De nettowinst komt uit op 209 miljoen euro, een stijging met 36,6% op jaarbasis, wat een winst per aandeel van 1,13 euro impliceert.

- De vrije kasstroom bedroeg 133 miljoen euro, tegenover 4 miljoen vorig jaar.

- De nettoschuld steeg met 54 miljoen tot 361 miljoen euro (0,2x leverage).

- De ROIC steeg tot 21,6%.

Alle regio's vertonen een organische groei met dubbele cijfers ten opzichte van vorig jaar, waarbij vooral Italië (+26%), het Iberisch schiereiland (+17%) en de wereldwijde activiteiten (+30%) zeer sterk zijn. Er was ook sprake van een sterke tweecijferige autonome groei van de bedrijfswinst, waarbij vooral Italië (+86%), Noord-Amerika (+86%) en de Rest van Europa (+73%) zeer sterk waren. Bijna alle regio's hebben de winstmarge verhoogd, in sommige regio's zelfs aanzienlijk: Noord-Amerika bijvoorbeeld van 3,8% naar 6,3%, Italië van 5,2% naar 7,5%, de rest van Europa van 1,9% naar 2,7%. Alleen RoW bleef vlak met 5,3%.

Op het niveau van de prestatie per activiteitencategorie zijn eveneens sterke prestaties over de hele linie te zien: Staffing +14%, Inhouse Services +16%, Professionals +17% en Global Business +30%.

Randstads vooruitzichten

De ontwikkeling van de volumes begin april wijst op een positieve voortzetting van de trends van het eerste kwartaal, met een sterke vraag van zowel klanten als talent. Verwacht wordt dat de brutomarge en de bedrijfskosten in het tweede kwartaal van 2022 in grote lijnen in lijn zullen zijn met het vorige kwartaal.

KBC Securities over Randstad

Volgens analist Thomas Couvreur is dit een zeer sterk eerste kwartaal van 2022, dat opnieuw de verwachtingen overtreft. Belangrijker is echter dat de vooruitzichten positiever zijn dan verwacht. De positieve effecten van het herstel van de coronapandemie zullen naar verwachting duidelijk opwegen tegen de negatieve effecten van de door de inval in Oekraïne veroorzaakte onzekerheid en de hoge inflatie.

Het aandeel kreeg een flinke klap na de inval in Oekraïne en is nog altijd 20% lager dan zes weken geleden. Hoewel analist Thomas Couvreur begrip heeft voor de bezorgdheid over een economische terugval op langere termijn, heeft Randstad de afgelopen jaren aangetoond dat het zich snel en efficiënt kan aanpassen en dat het de verwachtingen overtreft wanneer de macro-economische omgeving in het nadeel van het bedrijf lijkt uit te vallen.

Analist Thomas Couvreur handhaaft daarom de ramingen en het koersdoel van 71 euro blijft ongewijzigd op basis van deze sterke resultaten. Er wordt wel rekening gehouden met enige voorzichtigheid ten aanzien van de invasie van Oekraïne en de onzekerheid over de inflatie. Gezien een opwaarts potentieel van 30% verhoogt hij het advies van “Opbouwen” naar “Kopen”.

Staalproductie daalt verder

De wereldwijde staalproductie, een belangrijke graadmeter voor de economische activiteit, is in maart gedaald. De 64 landen die rapporteren aan de World Steel Association produceerden vorige maand 161 miljoen ton staal, hetzij een daling met 5,8% op jaarbasis. Een maand eerder, in februari, was ook al sprake van een daling met 5,7%. Over het eerste kwartaal bedroeg de wereldwijde ruwstaalproductie 456,6 miljoen ton, een daling van 6,8% ten opzichte van dezelfde periode in 2021. Het gaat om de negende daling op rij sinds China in juli vorig jaar een negatieve trend inzette, weet financieel-econoom Tom Simonts.

Terugval in maart

De terugval in maart werd over een breed front gedragen. Geen enkele regio slaagde er in om groeicijfers voor te leggen. Azië en Oceanië, met voorsprong de grootste staalproducenten ter wereld, kenden een daling van 5%. Belangrijkste verliespost binnen de regio was China, op zijn beurt de grootste producent van staal ter wereld, die de activiteit met 6,4% zag terugvallen tot 88,3 miljoen ton. De productie was wel iets hoger dan in januari en februari toen respectievelijk 83 en 81,7 miljoen ton werd geproduceerd. Niettemin is duidelijk dat COVID-19 en de nultolerantiemaatregelen van het land, hun stempel blijven drukken. Ondanks het aanslepende conflict met Oekraïne produceerde Rusland naar schatting nog 6,6 miljoen ton, een daling van 1,7% op jaarbasis.

India ging tegen de trend in en zag de staalproductie met 4,4% groeien. Die prestatie is geen uitzondering. Sinds december bleef de productie consequent boven de kaap van 10 miljoen ton en piekte in maart zelfs op 10,9 miljoen ton. Nog op landenniveau was ook Brazilië met een groei van 5,4% een eenzame groeier binnen de Top-10 van de grootste staalproducerende landen ter wereld.

Ook minder productie in EU en Noord-Amerika

Azië en Oceanië produceerden in het eerste kwartaal van 2022 ruim 331 miljoen ton ruw staal, een daling van 7,8% ten opzichte van het eerste kwartaal van 2021. De 27 landen van de EU, met een groot verschil de tweede grootste staalproducerende regio, produceerde in het eerste kwartaal 36,8 miljoen toen ruw staal, een daling met 3,8% ten opzichte van hetzelfde kwartaal in 2021.

De Noord-Amerikaanse ruwstaalproductie bedroeg in de eerste drie maanden van 2022 28,1 miljoen ton, een daling met 0,9% in vergelijking met het eerste kwartaal van 2021. Rusland & overig GOS + Oekraïne produceerde 24 miljoen ton ruw staal in het eerste kwartaal van 2022, een daling van 8,5% ten opzichte van het eerste kwartaal van 2021.

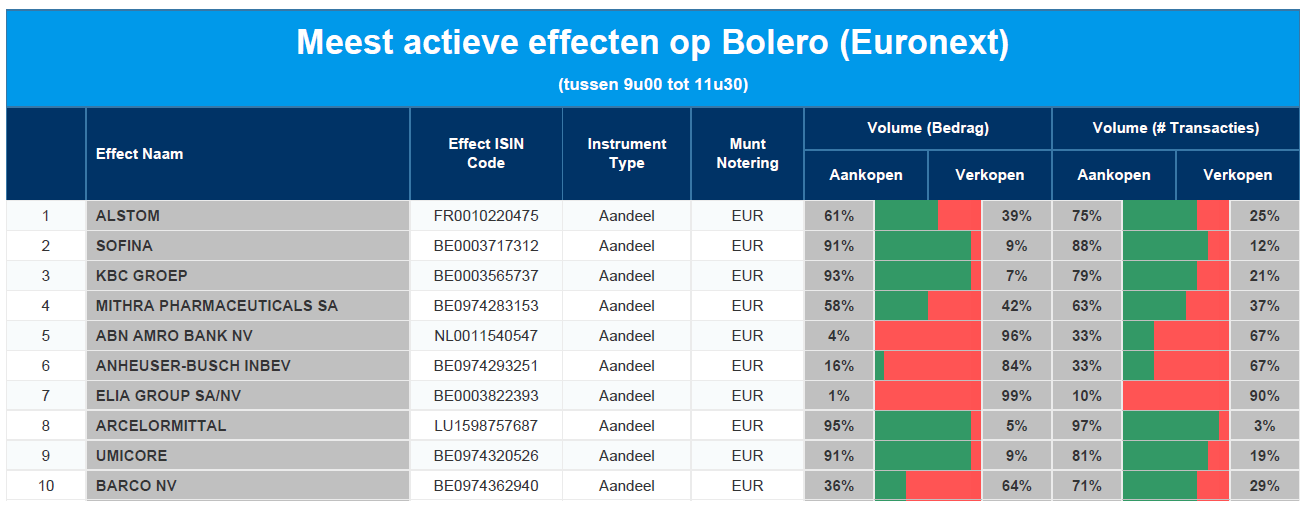

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Alstom - Sofina - KBC - Mithra - ABN Amro - AB InBev - Elia - Arcelor Mittal - Umicore - Barco

Xior ziet sterke vraag steeds vroeger komen

Studentenkamerverhuurder Xior kwam met een stand van zaken over de eerste drie maanden van het jaar die een hoger dan verwachte groei van het nettohuurresultaat liet zien van 41% tot 24,8 miljoen euro. Hoger dan verwachte kosten duwden de winst per aandeel van 0,37 euro echter onder de lat die door KBC Securities-analist Wim Lewi op 0,39 euro werd gelegd. De vooruitzichten klinken echter positief en zetten mee de schouders onder een onveranderd “Kopen”-advies en koersdoel van 60 euro.

Kotrush

Het academiejaar zette de laatste rechte lijn in en studenten maken zich op voor de eerste zittijd. Scholieren doen hetzelfde en maken mogelijk plannen om verder te studeren en, indien van toepassing, een studentkamer te zoeken. En als we het persbericht van Xior mogen geloven is het op dat vlak al een drukte van jewelste. Net zoals vorig jaar is er volgens het bedrijf sprake van een massale zoektocht naar kamers in alle vier de landen waar Xior actief is.

De verhuurteams ontvingen begin maart, opnieuw vroeger dan gewoonlijk, al enorm veel aanvragen en verschillende steden zijn zelfs al volledig verhuurd. In de landen waar het verhuurseizoen nog niet officieel gestart is, lopen de aanvragen reeds volop binnen, wat resulteert in wachtlijsten. Xior spreekt bovendien van retentiegraden tot 80% en de doorgevoerde huurprijsstijgingen hebben geen effect op de toenemende vraag naar studentenkamers.

Een en ander is zonder meer positief voor de vooruitzichten van de groep die spreekt over een groei van de EPRA-winst per aandeel voor de komende twee jaar van ten minste 10%. Concreet bevestigt de groep de prognose voor een 11% hogere winst per aandeel van 2 euro per aandeel voor 2022 en 10% tot 2,20 euro voor 2023. De verwachtingen van analist Wim Lewi van respectievelijk 2,05 en 2,35 euro zijn gebaseerd op een agressiever kapitaalverhogingsprogramma en investeringspad die niet zijn opgenomen in de prognose van de onderneming zelf.

Hogere kosten

Over het voorbije boekjaar steeg die winst per aandeel alvast met zo’n 12 %, van 0,33 naar 0,37 euro (gewogen gemiddeld aantal aandelen steeg van 22,11 naar 27,78 miljoen). Analist Wim Lewi had op 0,39 euro per aandeel gerekend, maar die verwachting werd onder meer niet gehaald door de groei van een aantal kosten die sterker was dan waar was op gerekend. Op het niveau van de huurinkomsten ging de groep met 24,8 miljoen euro wel vlot boven de lat die op 22,3 miljoen euro was gelegd. Daarvoor kon de groep rekenen op een bezettingsgraad die nagenoeg stabiel bleef op 98%.

Richting 21.000 koten

De schuldgraad van de groep was op het einde van het eerste kwartaal gestegen tot 49,10%, van 47,58% op het einde van 2021. De waarde van de vastgoedportefeuille is gestegen tot ruim 2 miljard euro en bestaat uit 13.992 verhuurbare studentenunits. Xior heeft echter nog enkele projecten in de pijplijn die het aantal “koten” zal doen stijgen tot meer dan 21.000 voor een tegenwaarde van zo’n 2,8 miljard euro.

KBC Securities over Xior

Volgens analist Wim Lewi verbeterde de COVID-19-periode de positie van de activaklasse studentenwoningen als een echt woonalternatief. De invloed van impact op de bezettingsgraad is gedempt door de grote positie van Xior in Nederland waar een structureel tekort is aan betaalbare woningen voor studenten. Ook in België blijft de bezettingsgraad eveneens op een hoog niveau.

Het huidige klimaat ziet er zeer positief uit, met een aanzienlijk vroeger begin van het verhuurseizoen, toenemende retentie, toenemende vraag door bevolkingsgroei (internationalisering, BREXIT), enz. die leiden tot vroegere volledige bezettingsgraden. Vraag en aanbod op langere termijn zien er ook positief uit, in de landen waar het bedrijf momenteel actief is. Alles samen goed voor een “Kopen”-advies en koersdoel van 60 euro.

Europees aandelennieuws

HSBC Holdings boekt 27% lagere kwartaalwinst

- HSBC Holdings boekte een 27% lagere kwartaalwinst. Het bedrijf wees de mogelijkheid van meer buybacks dit jaar van de hand. De winst voor belastingen bedroeg 4,2 miljard dollar voor het eerste kwartaal eindigend in maart, minder dan de 5,78 miljard dollar een jaar eerder maar wel meer dan de analistenraming van 3,72 miljard dollar. De kredietverstrekker zei dat de verwachte kredietverliezen (ECL) 600 miljoen dollar bedroegen. Vorig jaar maakte het nog 400 miljoen dollar aan reserves vrij, omdat de vooruitzichten verbeterden. Die toename weerspiegelt vooral de directe en bredere economische gevolgen van het conflict tussen Rusland en Oekraïne en de inflatiedruk op de vooruitzichten voor de economie.

Nettowinst van Spaanse Santander stijgt in eerste kwartaal met 58%

- De nettowinst van het Spaanse Santander is in het eerste kwartaal met 58% gestegen in vergelijking met dezelfde periode een jaar geleden. Dat was te danken aan de hogere omzet in Europa en een solide prestatie in Zuid-Amerika. De nettowinst bedroeg 2,54 miljard euro, tegen 1,608 miljard euro in hetzelfde kwartaal vorig jaar, toen de winst werd beïnvloed door herstructureringskosten ter waarde van 530 miljoen euro. Onderliggend steeg de nettowinst in totaal met ongeveer 19%, waarbij Europa een stijging van 30% liet zien dankzij een sterke groei van de kredietbaten en efficiëntieverbeteringen. De diversificatie heeft de bank geholpen het hoofd te bieden aan de moeilijke omstandigheden voor kredietverstrekkers in Europa sinds de financiële crisis, de bank sneed in de kosten om de ultralage rentetarieven het hoofd te bieden.

Operationele kernwinst van Orange stijgt in eerste kwartaal met 1%

- De operationele kernwinst van Orange steeg in het eerste kwartaal met 1%, doordat de sterke groei van zijn activiteiten in Afrika en het Midden-Oosten verdere omzetdalingen in Spanje en zijn thuisland compenseerden. De bedrijfskasstroom (EBITDaL) steeg tot 2,62 miljard euro, in lijn met analistenverwachtingen. De omzet steeg met 0,7% tot 10,6 miljard euro. Orange handhaaft al zijn doelstellingen voor het volledige jaar 2022, inclusief een groei van de operationele kernwinst tussen 2,5% en 3%. Het bevestigde ook zijn doelstelling van een organische kasstroom uit telecomactiviteiten van ten minste 3,5 miljard euro volgend jaar.

Operationele kerninkomen van Novartis stijgt in eerste kwartaal met 3%

- Het operationele kerninkomen van Novartis is in het eerste kwartaal met 3% gestegen, doordat de omzetgroei van nieuwe geneesmiddelen ongunstige wisselkoerseffecten compenseerde. Het driemaandelijkse operationele kerninkomen steeg tot 4,08 miljard dollar, tegen 3,96 miljard dollar een jaar eerder. De kwartaalinkomsten van Cosentyx, een geneesmiddel tegen artritis en psoriasis, stegen met 12% bij constante wisselkoersen tot 1,16 miljard dollar, iets minder dan de prognose van analisten van 1,19 miljard. De omzet uit Entresto, een behandeling tegen hartfalen, stegen met 42% tot 1,1 miljard dollar, waarmee de analistenverwachting van 1 miljard dollar werd overtroffen.

BMW en Volkswagens Audi schorten verscheping van auto's per spoor naar China op

- De Duitse autofabrikanten BMW en Volkswagens Audi hebben de verscheping van auto's per spoor van Duitsland naar China opgeschort als gevolg van de oorlog in Oekraïne. De opschorting komt bijna twee maanden nadat BMW zei dat het de export van auto's naar Rusland had stopgezet en zou stoppen met de productie ter plaatse. "Als gevolg van de huidige geopolitieke situatie, is ons treinvervoer op de Zijderoute en de Trans-Siberische spoorlijn tijdelijk overgeschakeld op alternatieve routes of transportmodi om de planning en de leveringszekerheid te waarborgen," citeerde een woordvoerster van BMW het rapport.

Nettowinst van UBS stijgt over eerste kwartaal met 17% tot beste resultaat sinds 2007

- De nettowinst over het eerste kwartaal van UBS steeg met 17% tot het beste resultaat sinds 2007 dankzij de sterke handel. De verwachtingen voor een daling in het licht van de onzekerheid over de oorlog in Oekraïne werden daarmee tegengesproken. De nettowinst over het maartkwartaal van 2,136 miljard dollar overtrof de gemiddelde verwachting van 1,79 miljard. De resultaten laten zien dat de grootste bank van Zwitserland op koers ligt om de verbeterde winstdoelstellingen te halen, die Hamers in februari schetste. De investment banking-afdeling van UBS zag de winst voor belastingen met 126% stijgen, dankzij een stijging met 59% van de handelsinkomsten op de wereldwijde markten, die een daling met 30% van de omzet uit kapitaalmarkten en adviesdiensten compenseerde, doordat het aantal transacties en beursintroducties afnam.

Rederijgroep Maersk verhoogt verwachting voor volledige jaar

- Rederijgroep Maersk verhoogde zijn verwachting voor het volledige jaar, nadat de operationele winst in het eerste kwartaal boven de eerdere verwachtingen uitkwam, gedreven door hoge containervrachttarieven. De omzet in de eerste drie maanden van het jaar bedroeg 19,3 miljard dollar, met een onderliggende EBITDA van 9,2 miljard dollar. De containervrachttarieven stegen in het eerste kwartaal met gemiddeld 71% ten opzichte van een jaar eerder. De containervolumes daalden tussen januari en maart met 7%. Maersk verwacht nu voor dit jaar een groei van de wereldwijde vraag naar containers tussen -1% en 1%, in vergelijking met de eerdere verwachting van 2-4% groei. De verwachtingen voor het hele jaar werden naar boven bijgesteld: de bedrijfskasstroom (EBITDA) zal naar verwachting uitkomen op ongeveer 30 miljard dollar, tegenover eerder 24 miljard dollar.

Associated British Foods rapporteert bijna verdubbeling van winst over eerste halfjaar

- Associated British Foods rapporteerde een bijna verdubbeling van de winst over het eerste halfjaar. Het bedrijf zei wel dat haar Primark-kledingbedrijf de prijzen zou moeten verhogen vanwege de zware inflatiedruk waarmee het te kampen heeft. Het bedrijf is wel vastbesloten om het prijsleiderschap en de dagelijkse betaalbaarheid van Primark te waarborgen, vooral in dit klimaat van grotere economische onzekerheid. AB Foods boekte in de 24 weken tot 5 maart een aangepast bedrijfsresultaat van 706 miljoen pond, tegen 369 miljoen pond in de vorige overeenkomstige periode. De groepsomzet steeg met 25% tot 7,88 miljard pond.

Taylor Wimpey voorspelt aanhoudende vraag in onderbezette woningmarkt

- De op twee na grootste Britse woningbouwer Taylor Wimpey voorspelt een aanhoudende vraag in een onderbezette markt, ondanks de vrees dat consumenten de broeksriem zullen aanhalen in het kielzog van de stijgende inflatiedruk. Het bedrijf zei dat zijn orderportefeuille op 17 april 2,97 miljard pond bedroeg, vergeleken met 2,81 miljard pond in de periode van vorig jaar, toen de sector werd gesteund door verschillende overheidsmaatregelen.

Enagas boekt lagere winst over eerste kwartaal, maar verwacht hogere nettowinst

- Enagas verwacht dat de nettowinst over het volledige jaar hoger zal liggen dan de 430 miljoen die het in februari had vooropgesteld. Het bedrijf boekte echter wel een lagere winst over het eerste kwartaal. De daling van de nettowinst in het eerste kwartaal met 25% tot 69 miljoen euro is in lijn met de eigen verwachtingen. De bedrijfskosten stegen met 26%, inclusief een groei van de lonen met 12,5%. Voor het volledige jaar 2022 verwacht het bedrijf meerwaarde te boeken op de verkoop van activa, waaronder een belang in een gashaventerminal en hervergassingsinstallatie in Chili, ter waarde van 176 miljoen euro.

SKF verlaagt vooruitzichten voor omzetgroei dit jaar

- Het Zweedse SKF verlaagde zijn vooruitzichten voor de omzetgroei dit jaar vanwege de geplande terugtrekking uit de Russische markt. Het bedrijf rapporteerde een winst over het eerste kwartaal die de verwachtingen ruimschoots overtrof. De aangepaste operationele winst steeg tot 3,06 miljard van 2,79 miljard een jaar eerder. De organische omzet steeg met 6,5% tijdens het kwartaal, dat ongeveer 75% van de groepsomzet genereert uit zijn industriële activiteiten en 25% uit de automobielsector. De in Göteborg gevestigde fabrikant zei dat het een organische omzetgroei verwacht van ongeveer 4-8% in 2022, tegenover zijn vorige prognose van ongeveer 5-10%, terwijl het voorspelde dat de organische omzet in het tweede kwartaal relatief ongewijzigd zou blijven op jaarbasis.

Beursnieuws België en Nederland

EVS haalt mooi contract binnen bij Fox Sports in de VS

- Op de jaarbeurs van de National Association of Broadcasters in Las Vegas kondigde het Amerikaanse Fox Sports een mooi contract aan voor EVS, de grootste EVS Media Infrastructuur-installatie ooit in de VS: FOX Sports zal gebruik gaan maken van EVS' MediaInfra Strada Routing en Control oplossing. Er werden geen financiële details bekendgemaakt. Niettemin benadruk deze deal volgens KBC Securities de groei in Media Infrastructuur aanbod van EVS. Het versterkt verder EVS' positie op de Amerikaanse markt en is een bewijs dat workflows kunnen worden aangepast aan elke productieomgeving. “Kopen”-advies en koersdoel van 27,5 euro worden bevestigd.

Sterke kwartaalcijfers en positieve vooruitzichten bij Randstad

- Randstad boekte in de eerste drie maanden van 2022 een 15% hogere omzet van 6,6 miljard euro. "De groei werd breed gedragen in alle geografische gebieden en segmenten. Dit was een bijna perfect kwartaal voor ons," zei Chief Executive Officer Sander van 't Noordende. Met een 42% stijging van de kernwinst tot 286 miljoen euro klopte de groep ook netjes de marktverwachting van 265 miljoen euro. Het bedrijf zei dat de sterke vraag naar arbeiders zich bij de start van het nieuwe kwartaal had voortgezet, met volumes die vergelijkbaar waren met die in de eerste drie maanden van het jaar. Alles bij elkaar overtrof Randstad volgens KBC Securities opnieuw ruimschoots de verwachtingen en wat nog belangrijker is, gaf ook een positieve outlook voor 2Q22. Ze handhaven het koersdoel van 71 euro en verhogen het advies van “Opbouwen” naar “Kopen” gezien de daling van 20% sinds de inval in Oekraïne voor wat extra opwaarts potentieel heeft gezorgd.

Intervest Offices & Warehouses koopt project in Zeebrugge

- Intervest Offices & Warehouses verwierf een grondconcessie van 15 ha met een ontwikkeling van 73.000 m² logistieke magazijnen voor 78 miljoen euro in Zeebrugge, achter de Cosco Sea Port site. Het project werd in april 2020 goedgekeurd en zal naar verwachting in september van dit jaar worden voltooid. Dat is relatief snel in het licht van de huidige materiaaltekorten en projectvertragingen. Het project wordt overgenomen van een Chinese investeerder die het niet van de grond kreeg. Volgens KBC Securities stuurt de nieuwe CEO het bedrijf naar een moediger expansiepad en het bedrijf is nu duidelijk meer gericht op pakhuizen dan kantoren. KBC Securities staat positief tegenover het multimodale langetermijnthema van de onderneming en is van oordeel dat de markt haar logistieke activiteiten niet volledig naar waarde schat. “Kopen”-advies en koersdoel van 33 euro bevestigd.

Indonesisch exportverbod niet van toepassing op ruwe palmolie

- De wereldwijde palmolieprijzen keerden op hun stappen terug, nadat duidelijk werd dat het vrijdag aangekondigde exportverbod enkel van toepassing zou zijn op geraffineerd, gebleekt en ontgeurd (RBD) palmoleïne, waardoor ruwe palmolie van de lijst wordt uitgesloten, aldus het Indonesische landbouwministerie. Het verbod zou echter nog kunnen worden uitgebreid indien de plaatselijke tekorten aanhouden. Aangezien Sipef alleen ruwe palmolie (CPO) verkoopt, is de groep volgens KBC Securities in theorie uitgesloten van het exportverbod. Maar aangezien CPO wordt gebruikt om palmolie te maken, zijn de prijzen van beide producten blijkbaar aan elkaar gerelateerd. KBC Securities blijft er echter bij dat het aangekondigde exportverbod relatief van korte duur zal zijn, aangezien de Indonesische export veel groter is dan de lokale consumptie. Hoewel het effect op Sipef momenteel nog moeilijk te meten is, omdat nog onduidelijk is hoe de plaatselijke CPO-prijzen zullen reageren, is de eerste indruk dat het totale effect beperkt zal blijven als het verbod slechts enkele weken duurt.

Groei van huurinkomsten en stijgende kosten bij Xior

- De EPRA-winst per aandeel over het eerste kwartaal van Xior kwam met 0,37 euro iets lager uit dan de KBCS-verwachting van 0,39 euro. De netto huuropbrengsten kwamen echter boven de raming uit op 24,8 miljoen euro tegenover 22,3 miljoen verwacht. Het verschil tussen de boven- en ondergrens van de ramingen is voornamelijk te verklaren door hogere vastgoedkosten, verkoop- en algemene beheerskosten en andere financiële kosten. Vooruitkijkend beschrijft Xior het huidige klimaat als zeer gunstig. Het verhuurseizoen begint aanzienlijk vroeger, de retentiepercentages stijgen, de vraag neemt toe door de bevolkingsgroei, enz. wat leidt tot vroegere volledige bezettingsgraden. De onderneming verwacht dat de EPRA EPS de komende twee jaar met ten minste 10% zal stijgen. Haar vooruitzichten voor de schuldratio liggen tussen 50 à 55%, in lijn met onze modelaanname van 53%. “Kopen”-advies en koersdoel van 60 euro bevestigd.

Mithra kondigt nieuwe samenwerking aan met biotechbedrijf MedinCell

- Mithra kondigde een nieuwe samenwerking aan voor haar CDMO met biotechbedrijf MedinCell, met betrekking tot productontwikkeling van langwerkende injectables tegen malaria en afstoting van orgaantransplantatie. Gezien het relatief vroege stadium van de overeenkomst, verwachten wij vooralsnog geen materiële impact op de financiële resultaten van Mithra. In de afgelopen weken is het aandeel onder druk komen te staan na vragen over het commerciële traject van Estelle, tijdschema's voor Donesta, onzekerheden over financieringslijnen van Goldman Sachs en LDA Capital en enkele verkopen door de vorige CEO. Hoewel KBC Securities gelooft dat de intrinsieke waarde van Mithra's E4 pijplijn grotendeels intact blijft, wordt een Donesta-deal een cruciaal element om het bedrijf naar break-even te brengen zonder grote afhankelijkheid van verwaterende financiering én om het vertrouwen van de beleggers terug te winnen. KBC Securities heeft een “Kopen”-advies en koersdoel van 33 euro voor het aandeel.

Onward Medical diept jaarverlies uit

- Het Zwitsers-Nederlandse Onward Medical diepte in het voorbije 2021 het verlies uit van 20 naar 34,3 miljoen euro. Belangrijker echter is de kaspositie die dankzij de beursgang aandikte tot 89,4 miljoen euro op het einde van 2021 en op het einde van het eerste kwartaal nog 83 miljoen bedroeg. Dat is volgens het bedrijf voldoende om verder te gaan tot eind 2024.

Adyen verwerkt betalingen voor Amazon.com in Japan

- Adyen heeft een deal op zak om de betalingen voor Amazon Japan te verwerken. .Er werden geen financiële details bekendgemaakt.