do. 17 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 18 februari

- Bedrijfsresultaten

- Cons Edison – Copart – Deere & Co – PPL – Acciona – Allianz – BE Semiconductor – EDF – Hermes – Kingspan – Natwest Group – Proximus – Renault – Salmar – Segro – Sika – Fugro – Brunel – Heijmans - Proximus

- Aandeelhoudersvergadering

- Nordea Bank (Capital Markets Day)

- Intel (Investor Meeting)

- GlaxoSmithKline (Buitengewone Algemene Vergadering)

- Infineon Technologies (Algemene Vergadering)

- ABN AMRO Bank (Buitengewone Algemene Vergadering)

- Aeroports de Paris (Investeerdersdag)

- Ex-dividend

- Organon & Co

- Infineon Technologies

- Phillips 66

- Johnson & Johnson

- United Parcel Service

- NortonLifeLock

- Skyworks Solutions

- Microchip Technology

- Equifax Inc

- Macro-economie

- VS: verkoopsevolutie van bestaande huizen

- Japan: inflatie (januari)

- Europa, België: evolutie van het consumentenvertrouwen (januari)

- Frankrijk: werkloosheidsdata

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Schneider Electric: kernwaarde in portefeuille van KBC Asset Management

- Ericsson: 4,5 miljard minder waard door mogelijke fraude

- Meest verhandelde aandelen bij Bolero

- Geen dividend bij Kinepolis ondanks sterke tweede jaarhelft in 2021

- Gucci stimuleert omzetgroei bij Kering

- Nestlé groeit in 2021 sterker dan in 2019 en 2020 samen

- Cisco: hoger koersdoel bij KBC Asset Management na sterk kwartaal

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Hilton Worldwide Holdings overtreft ramingen van analisten voor kwartaalwinst en -omzet

- Hotelketen Hilton Worldwide Holdings (koers aandeel: -1%) overtrof de ramingen van analisten voor de kwartaalwinst en -omzet. Het bedrijf meldde een netto-omzet van 147 miljoen dollar, of 52 cent per aandeel, voor het kwartaal eindigend op 31 december, vergeleken met een nettoverlies van 224 miljoen dollar, of 81 cent per aandeel een jaar eerder. De hogere vaccinaties en een opleving van de reisvraag tijdens de vakantieperiode dreef de bezettingsgraad in de hotels op. Die steeg namelijk tot 61,3% van 20,7% een jaar eerder.

Preferred Apartment Communities ontvangt overnamebod van Blackstone aan 25 dollar per aandeel

- Eigenaar van huurappartementen Preferred Apartment Communities (koers aandeel: +11%) kreeg een overnamebod van Blackstone ter waarde van 5,8 miljard dollar, omdat 's werelds grootste alternatieve vermogensbeheerder zijn investeringen in de roodgloeiende Amerikaanse huisvestingssector opvoert. Het bod van Blackstone Real Estate Income Trust (BREIT) in contanten van 25 dollar per aandeel is bijna 40% hoger dan Preferred Apartments slotkoers op 9 februari, een dag voor mediaberichten verschenen over het bedrijf dat strategische opties onderzoekt.

Shopify verwacht lagere omzetgroei in 2022 dan stijging met 57% in 2021

- Voor het vierde kwartaal bedroeg de omzet van e-commercebedrijf Shopify (koers aandeel: -16%) 1,38 miljard dollar, vergeleken met 977,7 miljoen dollar een jaar eerder en iets beter dan de verwachte 1,33 miljard dollar door analisten. De totale omzet kwam 31% hoger uit dan een jaar eerder, op 54,1 miljard dollar. Maar, en die is er tegenwoordig vaak, Shopify verwacht dat de omzetgroei in 2022 lager zal zijn dan de 57% stijging in 2021. Dat wijst erop dat de e-commerceboom van tijdens de pandemie aan het afkoelen is, omdat shoppers hun focus van online naar fysieke winkels aan het herschuiven zijn.

Kraft Heinz boekt omzet en winst over vierde kwartaal boven verwachtingen van Wall Street

- Voedingsmiddelenproducent Kraft Heinz (koers aandeel: +5,6%) boekte een omzet en winst over het vierde kwartaal die boven de verwachtingen van Wall Street lagen, gestimuleerd door hogere productprijzen en een aanhoudende vraag naar zijn verpakte voedingsmiddelen en specerijen. Het bedrijf rapporteerde een nettoverlies van 257 miljoen dollar, of 21 cent per aandeel, voornamelijk als gevolg van afwaarderingen van 1,3 miljard dollar. De netto-omzet daalde tot 6,71 miljard dollar in het vierde kwartaal, van 6,94 miljard dollar een jaar eerder, als gevolg van een effect van overnames en afstotingen. Dat is iets boven de verwachtingen van analisten.

Applied Materials scoorde vorig kwartaal 1,89 dollar aan aangepaste nettowinst

- Applied Materials (koers aandeel: +1%), toeleverancier aan halfgeleiderproducenten, scoorde vorig kwartaal 1,89 dollar aangepaste nettowinst, terwijl op 1,86 dollar werd gemikt. De omzet ging met 21% hoger op jaarbasis tot een nieuw record van 6,3 miljard dollar, boven de lat van 6,2 miljard dollar. De beter dan verwachte cijfers werden doorgetrokken in de prognoses voor het lopende kwartaal. De omzet moet daarin richting 6,1 à 6,6 miljard dollar, met een aangepaste winst van 1,75 à 2,05 dollar per aandeel, terwijl analisten mikten op 6,4 miljard dollar en 1,94 dollar per aandeel.

Nvidia zet in vierde kwartaal een recordcijfer van 7,64 miljard dollar om

- Hardwareproducent Nvidia (koers aandeel: +0,06%) zette in het vierde kwartaal een recordcijfer van 7,64 miljard dollar om, ver boven de verhoopte 7,42 miljard dollar. De omzet uit datacenters ging in het vierde kwartaal 71% hoger tot een recordbedrag van 3,26 miljard dollar, terwijl de omzet uit games met 37% steeg tot een record van 3,42 miljard dollar. Minder goed was dat de brutomarge stabiliseerde op 67,0%, onder meer door aanbodproblemen. Die blijven CEO Huang hoofdpijn opleveren, al zouden ze in 2022 gaandeweg moeten verbeteren. Een andere vorm van volatiliteit komt van de cryptomarkt, die vorig kwartaal amper 24 miljoen dollar grafische kaarten bestelde, tegenover 550 miljoen dollar in het hele jaar. Het aandeel daalde nabeurs, ondanks dat de omzet in het huidige kwartaal moet landen op 8,1 miljard dollar, ver boven de verwachte 7,29 miljard dollar.

Trade Desk mikt op omzet in eerste kwartaal van minstens 303 miljoen dollar

- Adtechbedrijf Trade Desk (koers aandeel: -1,6% nabeurs) mikt op een omzet in het eerste kwartaal van minstens 303 miljoen dollar tegenover een verwacht cijfer van 287,2 miljoen dollar. Dat volgt op een puik vierde kwartaal, waarin de omzet eveneens boven de lat uitkwam, dankzij sterke klantenbinding (meer dan 95% in heel 2021). Op een aangepaste basis leverde dat 42 dollarcent winst op, terwijl analisten slechts mikten op 28 dollarcent per aandeel.

Roblox betaalt zware prijs omdat gebruikers weer meer buiten spelen

- Gamingplatform Roblox (koers aandeel: -26%) betaalde een zware prijs omdat gebruikers weer meer buiten spelen en omwille van de heropening van de scholen in Noord-Amerika. Dat drukte de uitgaven op één van 's werelds populairste spelsites voor kinderen. In het vierde kwartaal steeg het aantal gemiddelde dagelijkse actieve gebruikers met 33% tot 49,5 miljoen, terwijl het aantal uren dat er gegamed werd steeg met 28% tot 10,8 miljard. Maar dat werd niet omgezet in klinkende munt, want de omzet bleef steken op 770 miljoen dollar, terwijl op 772 miljoen dollar werd gemikt. Het verlies kwam uit op 25 dollarcent per aandeel, terwijl analisten hoopten op 13 cent per aandeel.

DoorDash rapporteert sterke vraag

- Maaltijdbezorger DoorDash verloor tijdens de beursdag 6,8%, maar steeg nabeurs met 27,8%, dankzij een aanhoudende sterke vraag in het vierde kwartaal. Dat duwde de bruto-orderwaarde naar 11,2 miljard dollar, terwijl op 10,6 miljard werd gemikt, dankzij 369 miljoen bestellingen, wat meer was dan de 361 miljoen stuks die verwacht werden. De omzet steeg daardoor zoals verwacht tot 1,3 miljard dollar, wat een nettoverlies van 155 miljoen dollar opleverde. Analisten hadden wel op een verlies van 92 miljoen dollar gerekend, maar dat speelt duidelijk geen rol. Voor het lopende kwartaal wordt een bruto-orderwaarde tot 111,8 miljard dollar verwacht, waardoor de aangepaste EBITDA tussen de 0 tot 50 miljoen dollar moet landen.

Visa-kaarten zullen vanaf nu worden aanvaard in alle Amazon.com winkels en sites

- Visa (koers aandeel: +0,4%)-kaarten zullen vanaf nu worden aanvaard in alle Amazon.com-winkels en -sites omdat beide giganten een wereldwijde overeenkomst tekenden. Dat volgt op de dreiging van Amazon, in november 2021, dat Visa-kaarten niet langer zouden worden aangenomen in het VK, door de té hoge transactiekosten. Dat was mogelijk omdat een Europese limiet op die kosten kwam te vervallen door Brexit. Allemaal weer dikke vrienden, alleen gaf Amazon niet onmiddellijk commentaar.

De Mexicaanse eenheid van Walmart ziet omzet in vierde kwartaal met 9,5% stijgen

- De Mexicaanse eenheid van winkelketen Walmart, Walmart de Mexico, zag de omzet in het vierde kwartaal 9,5% stijgen op jaarbasis tot 4,4 miljard dollar, terwijl de nettowinst met meer dan 5% steeg tot 646 miljoen dollar, geholpen door nieuwe bedrijfsactiviteiten. Maar de kosten stegen met meer dan 13%, zodat de EBITDA-marge daalde tot een lager dan verwachte 11% tegenover 11,4% een jaar eerder. Die extra kosten bestaan vooral uit hogere salarissen en strategische investeringen. Wel steeg de e-commerce netto-omzet met 24% tot zo’n 5% van de totale omzet in Mexico. In 2019 was dat nog 1,5%. Vanavond komt moedergroep Walmart met cijfers.

Cisco Systems blijft profiteren van “ongelooflijk sterke vraag”

- Producent van netwerkapparatuur Cisco Systems (koers aandeel: -0,04%) blijft profiteren van een “ongelooflijk sterke vraag” en dat is zichtbaar in een hogere nettowinst (+20%) tot 3 miljard dollar (0,71 dollar per aandeel) en 6% hogere omzet tot 12 miljard dollar. Voor het lopende boekjaar wordt gemikt op 5,5 à 6,5% omzetgroei, wat een winst van 2,83 à 2,92 dollar per aandeel moet opleveren.

Cisco: hoger koersdoel bij KBC Asset Management na sterk kwartaal

Producent van netwerkapparatuur Cisco Systems blijft profiteren van een “ongelooflijk sterke vraag” en dat is zichtbaar in een nettowinst die met 20% stijgt tot 3 miljard dollar (0,71 dollar per aandeel) en in de omzet die met 6% stijgt tot 12 miljard dollar. Voor het lopende boekjaar wordt gemikt op 5,5 à 6,5% omzetgroei, wat een winst van 2,83 à 2,92 dollar per aandeel moet opleveren. KBC Asset Management-analist Kurt Ruts herhaalt de “Kopen”-aanbeveling en verhoogt het koersdoel van 65 naar 66 dollar.

Hogere winst per aandeel

Cisco rapporteerde over de periode van de drie maanden eindigend op 29 januari een omzetstijging met 6,4% tot 12,72 miljard dollar, waarmee de analistenverwachting op 12,66 miljard dollar werd overtroffen. De winst per aandeel steeg met 2,0% tot 0,84 dollar, waarmee de winst per aandeel eveneens hoger uitkwam dan de ramingen van 0,81 dollar.

In het voorbije kwartaal groeide het segment Products met 9,1% tot 9,35 miljard dollar, waarmee het de analistenverwachting van 9,22 miljard dollar overtrof. Dat werd aangedreven door beter dan verwachte groei in Secure, Agile Networks en End-to-End Security.

De groei van de productorders was sterk, met het derde achtereenvolgende kwartaal met een groei met meer dan 30% en weerspiegelt de onderliggende inhaalvraag van klanten naar upgrades van hun netwerk- en IT-infrastructuur. Dit zou de groei in de toekomst moeten ondersteunen.

Anderzijds daalde de omzet uit diensten met 0,6% tot 3,37 miljard dollar, waarmee de analistenverwachting van 3,44 miljard dollar werd gevolgd. De omzet uit diensten is gekoppeld aan productgroei, maar vertraagd. De groeivertraging is dan ook vooral het gevolg van de zwakke groei op het hoogtepunt van de coronapandemie enkele kwartalen geleden. Analist Kurt Ruts verwacht dat de omzet uit diensten over enkele kwartalen zal aantrekken gezien de recente verbetering van de (producten)groei.

Cisco’s vooruitzichten

Voor het huidige kwartaal verwachtte de onderneming een omzetgroei tussen 3% en 5% (analistenverwachting: +3,7%). Ondanks de aanhoudende leveringsbeperkingen en verstoringen die de netwerkindustrie als geheel beïnvloeden, had het management voldoende vertrouwen om de prognose voor de omzetgroei voor het volledige boekjaar 2022 (eindigend in juli 2022) slechts te verlagen van 'tussen 5% à 7%' naar 'tussen 5,5% à 6,5%'. Het management baseert zich hierbij op een verwachte lichte verbetering van het aanbod en de impact van prijsverhogingen die zich in de tweede helft van het boekjaar zullen manifesteren.

Overname van Splunk minder waarschijnlijk

Eerder deze week meldde The Wall Street Journal dat Cisco een bod van 20 miljard dollar had uitgebracht op cloudbeveiligingsbedrijf Splunk. Het management weigerde commentaar te geven op het gerapporteerde overnamebod op Splunk. Nu de onderneming echter een nieuw inkoopplan van 15 miljard dollar aangekondigde, acht analist Kurt Ruts een transactie van deze omvang minder waarschijnlijk.

KBC Asset Management over Cisco

Aangezien werknemers (gedeeltelijk) naar kantoor terugkeren, zullen bedrijven opnieuw gaan investeren in het bedrijfsnetwerk, meent analist Kurt Ruts. In 'het nieuwe normaal' wordt 'plaatsonafhankelijk werken' nog belangrijker. Om de overgang tussen de werkplek, het thuiskantoor en onderweg zo naadloos mogelijk te laten verlopen, moet het netwerk worden geüpgraded. Merk ook op dat de verplaatsing van software naar de cloud en de uitrol van 5G uiteindelijk een upgrade van het datanetwerk impliceren. Ten slotte moet dit dataverkeer ook beveiligd worden. Als marktleider in netwerkapparatuur bevindt Cisco zich in de ideale positie om gegevens te verzamelen, te analyseren en aanvallen te verhelpen.

Analist Kurt Ruts herhaalt de “Kopen”-aanbeveling en verhoogt daarbij het koersdoel van 65 naar 66 dollar.

Nestlé groeit in 2021 sterker dan in 2019 en 2020 samen

Voedingsbedrijf Nestlé maakte vandaag de resultaten bekend van zijn boekjaar 2021. De omzet groeide autonoom met 7,5%, wat meer is dan in de twee voorgaande jaren samen en wat boven de verwachtingen ligt. De onderliggende winstmarge daalde met 30 basispunten tot 17,4%, iets onder analistenverwachting, vanwege de aangekondigde impact van stijgende kosten en prijsmaatregelen. Het resultaat is een onderliggende winst per aandeel van 4,42 Zwitserse frank, wat neerkomt op een groei van 5,8% bij constante wisselkoersen, analyseert KBC Asset Management-analist Bob Van Leemputte.

Groei in verschillende divisies

Op het vlak van de divisies werden de typische bolwerken (PetCare, Coffee en Health Science) genoemd als uitzonderlijk goed presterend, maar deze keer kregen ze het gezelschap van plantaardige voedingsproducten (+16,8%) en e-commerce (+15,1%). De ‘out-of-home’-kanalen (+24,5%) en diepvriesmaaltijden US (+9,3%) herstelden zich in 2021.

Sterke groei in Noord- en Zuid Amerika

Geografisch gezien was de groei het sterkst in de zone Noord- en Zuid-Amerika, waar Latijns-Amerika zelfs sterker was dan Noord-Amerika, dat al een groei met bijna 10% kende. De marges in de regio stegen dankzij de desinvestering van enkele Noord-Amerikaanse watermerken.

In EMENA (Europa, Midden-Oosten en Noord-Afrika) groeide de omzet met 7,2%, vooral dankzij Purina PetCare, koffie en Nestlé Professional. De marges daalden echter licht als gevolg van kosteninflatie en groei-investeringen. Zone AOA (Azië, Oceanië en Afrika) groeide autonoom met 4,2%, met een daling van de marge. Nestlé wijst op het moeilijke economische klimaat. Nespresso en Health Science, waarover apart van de geografische zones wordt gerapporteerd, groeiden beide sterk.

Nestlés vooruitzichten

Voor het komende jaar verwacht Nestlé een autonome omzetgroei met ongeveer 5% en een onderliggende operationele bedrijfswinstmarge tussen 17,0 en 17,5%. Beide cijfers liggen ongeveer in de lijn van de verwachtingen en het groeicijfer is waarschijnlijk aan de voorzichtige kant, denkt analist Bob Van Leemputte.

KBC Asset Management over Nestlé

Analist Bob Van Leemputte heeft er vertrouwen in dat de verwachtingen voor 2022 zullen worden gehaald. Nestlé heeft er zeer goed aan gedaan om de druk op de brutomarge (-1,3%) te beperken door operationele hefboomwerking en efficiëntere uitgaven voor distributie (+20 basispunten ) en administratie en marketing (+80 basispunten), vindt hij. Hij is verheugd dat te zien aangezien concurrenten er niet in geslaagd zijn de stijgende kosten te compenseren. Dit alles maakt dat Analist Bob Van Leemputte de “Kopen”-aanbeveling en het koersdoel van 129 Zwitserse frank handhaaft.

Gucci stimuleert omzetgroei bij Kering

Frans luxemerkenconglomeraat Kering rapporteerde een sterke groei van de omzet in het vierde kwartaal en overtrof de verwachtingen tijdens de vakantieperiode doordat marketinginvesteringen en evenementen rond de 100e verjaardag de populariteit van het merk Gucci hielpen opkrikken, ziet KBC Asset Management-analiste Nathalie Bally.

Sterke groei van Gucci in vierde kwartaal

De totale omzet steeg met 31,9% op vergelijkbare basis tot 5,41 miljard euro in de laatste drie maanden van het jaar, aangedreven door een stijging met 31,6% bij Gucci die bijna het dubbele was van de stijging met 17% verwacht door analisten. De omzet van Kering groeide in het vierde kwartaal met 24% op een interne basis over twee jaar, een versnelling ten opzichte van de organische omzetgroei van 10% over twee jaar in het derde kwartaal. De omzet over het volledige jaar van 17,6 miljard euro en de EBITDA van 6,4 miljard euro overtroffen ook de verwachtingen.

Marketinguitgaven

Na het terugschroeven van de reclame- en andere uitgaven tijdens de covidpandemie in 2020, verhoogde Kering de marketinguitgaven om Gucci in 2021 een boost te geven en dit wierp vooral in het laatste deel van het jaar zijn vruchten af, met de komst van de nieuwe Aria-collectie in de winkels. De release in november van Ridley Scotts film "House of Gucci", hoewel niet direct gelinkt aan het merk, hielp ook de zichtbaarheid van zijn ontwerpen te vergroten.

Rist aan prijsverhogingen

De groep verhoogde de prijzen tweemaal in 2020 en nogmaals in 2021 en zou dit jaar de prijzen op een "gerichte manier" verhogen. Rivaal Louis Vuitton verhoogde deze week de prijzen om de stijgende kosten te compenseren en de marges te beschermen. Het management verklaarde dat ondanks de stijgende grondstof- en transportkosten, de groep er vertrouwen in had dat het zijn winstgevendheid kon blijven verbeteren.

Sterke comeback van Gucci

De sterke comeback van Gucci na een teleurstellend derde kwartaal komt als een opluchting, aldus analiste Nathalie Bally, aangezien het label goed is voor 60% van Kerings omzet en ongeveer 70% van zijn winst. De detailhandelomzet van Gucci steeg met 25% op tweejaarbasis, een aanzienlijke versnelling ten opzichte van het derde kwartaal en ondersteund door zijn iconische lijnen, samen met een intensief programma van evenementen en nieuwe productlanceringen.

Ondanks de beter dan verwachte top-line, lagen Gucci’s EBIT-marge van 38,5% in de tweede helft van het jaar in lijn met de Kerings verwachting van 38,6%, omdat het merk het tempo van investeringen en initiatieven om de verbeterde top-line te stimuleren handhaafde. De andere merken van Kering kenden ook een sterke groei, met Saint Laurent met 61% en Bottega Veneta met 30% groei op tweejaarbasis.

KBC Asset Management over Kering

Hoewel het nog vroeg is om conclusies te trekken over het succes van Gucci’s nieuwe hoofdstuk van groei, is de retailgroeikloof tussen Gucci en andere best-in-class sectorgenoten kleiner geworden, wat bemoedigend is, vindt analiste Nathalie Bally.

De groep zal blijven investeren in het hoofdmerk Gucci, terwijl Yves Saint Laurent, Balenciaga en, meer recent, Bottega Veneta in toenemende mate bijdragen tot de omzet. Gezien de hoge cashflow die de groep genereert, blijven fusies en overnames mogelijk. Het management verklaarde vanochtend ook dat het actief overnames bekijkt als die zinvol zijn. De waarderingskorting ten opzichte van sectorgenoten blijft overtuigend. Analiste Nathalie Bally hanteert een “Kopen”-aanbeveling en een koersdoel van 780 euro.

Geen dividend bij Kinepolis ondanks sterke tweede jaarhelft in 2021

Kinepolis is na een sterk tweede halfjaar helemaal klaar om het Rijk Der Filmvrijheid in stijl in te treden. De omzet steeg in 2021 tot 266,4 miljoen euro, terwijl op 262 miljoen euro gemikt werd, wat de bedrijfskasstroom (EBITDA) met 72,7 miljoen euro ver boven de lat (63,9 miljoen euro) duwde. De omzet per bezoeker steeg van 14,6 naar 15,5 euro, maar de bedrijfswinst bleef 6,5 miljoen euro onder nul. Maar zelfs dat was beter dan gevreesd. Een robuuste generatie van 70,3 miljoen euro vrije kasstroom in de tweede jaarhelft reduceerde de netto financiële schuld van 513,3 naar 474,5 miljoen euro. Dividend zit er wel niet in. Geen impact op het “Kopen”-advies en 70 euro koersdoel, oordeelt KBC Securities-analist Guy Sips.

Sterke tweede jaarhelft helpen Kinepolis niet uit rode cijfers

Kinepolis ontving 17,2 miljoen bezoekers in 2021, een stijging met 42,6% op jaarbasis. Dat is omwille van de coronaperikelen in 2020 natuurlijk ongezien, dus een belangrijker cijfer in het persbericht van deze ochtend is de omzetstijging met 51,1% op jaarbasis tot 266,4 miljoen euro. Dat is iets meer dan verwacht.

Dankzij de genomen kostenmaatregelen en de eenmalige steunmaatregelen, bedroeg de operationele winst voor leasing (EBITDAL) zo’n 38,5 miljoen euro, terwijl analisten op 63,9 miljoen euro mikten. Analist Guy Sips anticipeerde wél goed en verwachtte zich aan een cijfer van 39,2 miljoen euro. De bedrijfskasstroom (EBITDA) dikte fors aan tot 72,7 miljoen euro, al werd dat cijfer beïnvloed door een uitzonderlijk element van 35 miljoen euro.

Dat brengt de bedrijfswinst op -6,5 miljoen euro, iets onder de schattingen van analist Guy Sips (-8,7 miljoen euro). Ook het nettoresultaat lag in die lijn, al was het nog steeds 25,5 miljoen euro negatief omdat het resultaat over de eerste jaarhelft van 2021 met -45,8 miljoen euro héél erg diep in het rood ging.

Kasstromen en balans

De vrije kasstroom was een positieve verrassing. Het cijfer van 48,9 miljoen euro over 2021 werd gesteund door een kasstroom van 70,3 miljoen euro in de tweede jaarhelft, dankzij het positieve bedrijfsresultaat en de recuperatie van werkkapitaal Hierdoor daalde de netto financiële schuld van 513,3 naar 474,5 miljoen euro op het einde van 2021, zo’n 11 miljoen euro minder dan verwacht. Hoewel Kinepolis een comfortabele kaspositie behoudt, zo’n 200 miljoen euro aan beschikbare liquiditeiten, zal er zoals verwacht geen dividend worden uitgekeerd.

KBC Securities over Kinepolis

De omzet per bezoeker steeg van 14,6 euro in 2020 tot 15,5 euro in 2021, dankzij een sterke stijging van zowel de Box Office (lees: ticketverkoop)- als de In-theaterverkoopinkomsten per bezoeker. Die ticketverkoop kwam per bezoeker 9,7% hoger dan een jaar eerder, een stijging die in alle landen te zien was. Dat is te danken aan het succes van premium bioscoopervaringen, maar vooral aan prijsverhogingen. De verkoop in de bioscoop van drankjes en snacks steeg met 20,7%.

Analist Guy Sips behoudt het “Kopen”-advies en koersdoel van 70 euro en wijst op het feit dat er in de tweede helft van 2021 33,7% minder bezoekers waren in vergelijking met de 22,6 miljoen euro van in de tweede jaarhelft van 2019. Bijgevolg ging de omzet 26,7% lager dan in 2019, terwijl de bedrijfskastroom (EBITDA) uitkwam op 38,5 miljoen euro.

Kinepolis slaagde er dus in om winstgevend te zijn bij een relatief lage bezettingsgraad van zijn bioscopen, iets wat werd ondersteund door de uitvoering van zijn 'Ondernemerschap 2022'-plan. Kinepolis gaf zonet aan dat alle maatregelen van dit plan nu zijn geïmplementeerd en effectief zijn. Voor 2022 telt dus een veelbelovend bezoekersherstel dankzij goed presterende blockbusters, wat maakt dat Kinepolis de toekomst met vertrouwen tegemoet ziet.

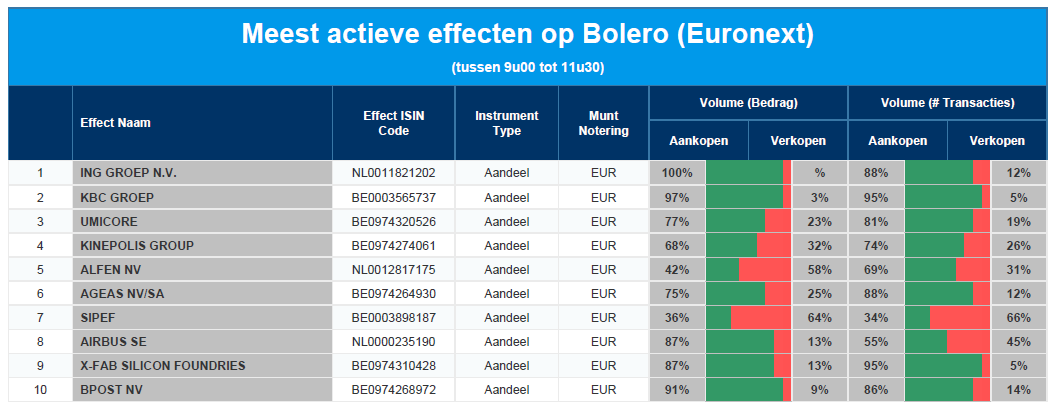

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ING - KBC - Umicore - Kinepolis - Alfen - Ageas - Sipef - Airbus - X-FAB - bpost

Ericsson: 4,5 miljard minder waard door mogelijke fraude

Zweeds communicatieconcern Ericsson verloor gisteren zo’n 11% aan marktwaarde na de publicatie van een intern onderzoek naar ongebruikelijke onkostendeclaraties in Irak, daterend uit 2018. Het bewijs voor corruptiegerelateerd wangedrag wordt nu pas openbaar wordt gemaakt na speurwerk van het Zweedse TV-onderzoeksprogramma "Uppdrag Granskning". Voor KBC Asset Management-analist Kurt Ruts blijft het fundamentele verhaal intact.

Corruptiegerelateerd wangedrag

Het wangedrag houdt volgende punten in:

- het doen van een geldelijke donatie zonder een duidelijke begunstigde

- het betalen van een leverancier voor werk zonder een gedefinieerde reikwijdte en documentatie

- het gebruik van leveranciers om contante betalingen te doen;

- het financieren van ongepaste reizen en uitgaven

- ongepast gebruik van verkoopagenten en consultants.

Bovendien bleek uit het onderzoek dat Ericsson zijn interne financiële controles schond, dat er sprake was van belangenconflicten, dat de belastingwetgeving niet was nageleefd en dat er sprake was van obstructie van het onderzoek. Ericsson heeft ook betalingen aan tussenpersonen vastgesteld waarbij gebruik werd gemaakt van "alternatieve transportroutes" die mogelijk verband hielden met door ISIS gecontroleerde gebieden, hoewel Ericsson verklaart dat "het onderzoek niet kon aantonen dat een werknemer van Ericsson rechtstreeks betrokken was bij de financiering van terroristische organisaties".

Ericsson beëindigde ondertussen het contract van verscheidene werknemers en zette de relaties met derden die bij de wanpraktijken betrokken waren, stop. Interne processen en nalevingsprocedures werden versterkt.

Onderzoek van twee jaar geleden

Het interne onderzoek, dat twee jaar geleden werd afgerond, werd destijds niet openbaar gemaakt omdat "de materialiteit van onze bevindingen onze drempel om tot openbaarmaking over te gaan niet overschreed", aldus CEO Ekholm. "Dat was ons oordeel toen we het onderzoek twee jaar geleden afrondden."

Waarom dan nu toch een persbericht?

De belangrijkste reden voor het persbericht en de openbaarmaking van Ericsson dinsdagavond waren de vele vragen van de media over de inbreuken van het concern in Irak. Ericsson denkt dat het Zweedse TV-programma "Uppdrag Granskning" (Missie Onderzoek) het verhaal gaat brengen. Het is één van de toonaangevende programma's voor onderzoeksjournalistiek, dat wordt geproduceerd en uitgezonden door de Zweedse openbare omroep SVT. Ericsson weet niet wanneer het in de toekomstige "Uppdrag Granskning" documentaire aan bod zal komen, noch wat de precieze bevindingen van de journalisten zullen zijn, maar vermoedt wordt dat de verdenkingen van Ericssons wandaden in Irak in verband zullen worden gebracht met ISIS.

FCPA-onderzoek 2019

Ericsson kreeg in het verleden, in 2019, al een boete van ongeveer 1 miljard dollar opgelegd door het Ministerie van Justitie, in een schikking in verband met een FCPA-onderzoek (Foreign Corrupt Practices Act) die in 2019 werd getroffen. In het FCPA-onderzoek werden overtredingen geconstateerd die leidden tot boetes voor Ericsson in zes landen (niet in Irak). De belangrijkste zorg voor beleggers is dat de FCPA-zaak kan worden heropend, met mogelijk kostbare wijzigingen in Ericsson's Deferred Prosecution Agreement (DPA), gezien deze nieuwe onthullingen.

Analist Kurt Ruts vermoedt dat de inbreuken op de compliance in Irak in 2019 bij het Amerikaanse Ministerie van Justitie bekend zouden zijn geweest toen Ericsson een schikkingsovereenkomst sloot, aangezien Ericsson de verplichting had om alle aantijgingen met het Ministerie van Justitie te delen (om krediet te krijgen voor plichtsgetrouwe samenwerking). Hij acht het onwaarschijnlijk dat Ericsson zou hebben geprobeerd om deze Irak-inbreuken voor het Ministerie van Justitie te verbergen, gezien de omstandigheden waarin het zich bevond (met betrekking tot het FCPA-onderzoek en de daaruit voortvloeiende DPA).

Bovendien verklaarde het Ministerie van Justitie in oktober 2021 dat Ericsson zijn verplichtingen in het kader van de DPA schond door bepaalde documenten en feitelijke informatie niet te verstrekken. Ericsson bevestigde vandaag dat geen van deze tekortkomingen (die nog worden onderzocht) betrekking heeft op de bevindingen inzake Irak. Dit sterkt analist Kurt Ruts nog meer in zijn overtuiging dat het Ministerie op de hoogte is/was van deze tekortkomingen en deze niet heeft meegenomen in de huidige ronde van aanvullende onderzoeken naar schendingen.

Conclusie

Ericsson ondernam al concrete stappen, waaronder aanzienlijke investeringen in zijn complianceprogramma sinds de schikking van 2019. Het nieuws van vandaag heeft betrekking op inbreuken in het verleden, maar heeft wel nog steeds een impact op de geloofwaardigheid. Op basis van de huidige beschikbaar informatie lijkt het onwaarschijnlijk dat de compliance-inbreuken in Irak tot extra boetes zullen leiden.

KBC Asset Management over Ericsson

Dergelijk nieuw komt hoogst ongelegen, aldus analist Kurt Ruts, omdat het fundamentele verhaal meer dan intact is. Daarbij verwijst hij naar het bijleggen van de patentgeschillen met Samsung, waardoor investeerders zich opnieuw concentreren op de operationele gang van zaken. En daarin blijft Ericsson uitstekend geplaatst om de komende jaren te profiteren van de 5G-investeringscyclus bij telecomoperatoren, ondank de vooruitzichten voor de Chinese markt ietwat mager ogen (Ericsson vreest er immers repercussies voor de Zweedse ban op Huawei). Maar de groep is in staat om marktaandeel te winnen in de cruciale Europese en Noord-Amerikaanse markten.

Het geschil met Apple moet ook nog zijn beslag krijgen, weet analist Kurt Ruts. Zeker is dat er lagere inkomsten uit intellectuele eigendom zullen geboekt kunnen worden in het eerste kwartaal, namelijk tussen 1 en 1,5 miljard Zweedse kroon. Dat is aanzienlijk lager is dan het cijfer waar analisten initieel op rekenden, van zo’n 2,4 miljard Zweedse kroon. Dat komt voornamelijk door het uitblijven van een nieuwe overeenkomst met Apple nadat de vorige verliep. Beide partijen zijn momenteel aan het procederen en zoals altijd zal Apple na een akkoord over de beëindiging van alle rechtszaken met terugwerkende kracht de licentievergoedingen vereffenen die tijdens de periode van onderhandelingen/geschillen zijn misgelopen.

Analist Kurt Ruts herhaalt zijn “Kopen”-aanbeveling en koersdoel van 130 Zweedse kroon, omwille van de fundamentele onderliggende sterke, de waardering én de solide vooruitzichten die onder meer 5G met zich meebrengen. Gezien de onzekerheid kan de actieve belegger misschien wel even langs de zijkant gaan staan. De volatiliteit van het aandeel en de zenuwachtigheid van de beleggers zullen immers alleen maar toenemen eens het duidingsprogramma over de zaak in Irak effectief wordt uitgezonden.

Schneider Electric: kernwaarde in portefeuille van KBC Asset Management

De Franse wereldleider in energiebeheersystemen Schneider overtrof de verwachtingen voor 2021. Het bedrijf toont zijn prijszettingsvermogen door in 2021 een positieve nettoprijs van 41 miljoen euro ten opzichte van grondstoffen te realiseren, een sterke prestatie, vindt KBC Asset Management-analist Alex Martens.

2021 kort in cijfers

De organische omzetgroei steeg met 6,9% (analistenverwachting: 5%) en de operationele marge steeg met 17,3% (analistenverwachting: 17%). De vrije kasstroom was zwakker dan verwacht, meldt analist Alex Martens, als gevolg van enige opbouw van werkkapitaal, zoals bijvoorbeeld de opbouw van veiligheidsvoorraden voor sommige componenten.

Schneiders vooruitzichten

De eigen prognose voor de organische omzetgroei (stijging met 7 à 9%) voor 2022 ligt hoger dan de analistenverwachtingen ( stijging met 6,2%). Ook de marge zou hoger moeten uitkomen dan verwacht: 17,6 à 17,9% (analistenverwachting 17,6%). Schneider voorziet terug te keren naar zijn normale ‘seizoensstijl’ wat betekent dat de twee jaarhelft sterker is dan de eerste.

KBC Asset Management over Schneider

Een sterk resultaat in een voor de meeste industriële bedrijven moeilijker winstseizoen, vindt analist Alex Martens. De prognoses impliceren winstverbeteringen. Schneider blijft een van zijn favorieten in de industriesector en is een kernpositie in de portefeuilles van KBC Asset Management.

De inspanningen om de uitstoot van broeikasgassen in de grote economische blokken van de wereld te verminderen, zullen naar verwachting de uitgaven voor elektrificatie, energie-efficiëntie en digitalisering stimuleren, aldus analist Alex Martens. Hij ziet een superieur bedrijfsmodel dat een aanhoudende groei stimuleert tegen een waardering die in lijn is met die van sectorgenoten. Daarom handhaaft hij het “Kopen”-advies en het koersdoel van 185 euro.

Europees aandelennieuws

Nestlé verwacht stijging van onderliggende omzet met 5% dit jaar

- Voedingsbedrijf Nestlé verwacht dat de omzet dit jaar met ongeveer 5% zal stijgen en dat de marge over het algemeen stabiel zal blijven. De sterke vraag naar koffie en dierenvoeding én prijsstijgingen hebben ertoe bijgedragen dat de groei in het vierde kwartaal sneller is toegenomen dan verwacht. De onderliggende of autonome omzet, exclusief wisselkoersschommelingen en overnames, steeg vorig jaar met 7,5%, boven de 7,1% die was voorspeld, dankzij een stijging met 7,2% in het vierde kwartaal. Onder druk van de hoge kosten voor grondstoffen, energie en transport daalde de onderliggende operationele winstmarge licht van 17,7% in 2020 naar 17,4% in 2021. De nettowinst van Nestlé steeg met 38,2% tot 16,9 miljard Zwitserse frank, waardoor het bedrijf een verhoogd dividend voorstelde van 2,80 frank per aandeel, een stijging ten opzichte van de 2,75 frank voor 2020, maar iets onder de verwachtingen.

Winst van Standard Chartered viel lager uit dan verwacht

- De winst van de Britse bank Standard Chartered viel voor het hele jaar lager uit dan verwacht. Toch verhoogt het bedrijf zijn kerndoelen voor de winstgevendheid en belooft de aandeelhouders extra uitkeringen, omdat het bedrijf vertrouwt op wereldwijde renteverhogingen om de kredietverlening te stimuleren en zo de inflatie bestrijden. De statutaire winst voor belastingen verdubbelde van 1,6 miljard dollar in 2020 tot 3,3 miljard dollar in kalenderjaar 2021, maar bleef achter bij de gemiddelde raming van 3,8 miljard dollar. Het bedrijf kondigde bovendien een inkoop van eigen aandelen aan ter waarde van 750 miljoen dollar, die binnenkort van start gaat, en een dividend van 12 dollarcent per aandeel voor 2021, een stijging met een derde ten opzichte van 2020.

Nettowinst van Commerzbank in vierde kwartaal en in 2021 is beter dan verwacht

- De nettowinst van de Duitse bank Commerzbank in het vierde kwartaal en in 2021 beter is dan verwacht. Het bedrijf schetste rooskleurige vooruitzichten voor 2022. De nettowinst bedraagt 421 miljoen euro in het vierde kwartaal, vergeleken met een verlies van 2,7 miljard euro in dezelfde periode een jaar eerder. Analisten hadden gemiddeld een winst van 81 miljoen euro verwacht. De positieve afsluiting van het volledige jaar is een overwinning voor de CEO Manfred Knof, die aan het begin van de 2021 bij de bank kwam om een herstructurering van 2 miljard euro uit te voeren, waarbij honderden kantoren werden gesloten en 10.000 banen werden geschrapt om weer op het pad naar winst te komen. "In het eerste jaar van de transformatie hebben we onze beloften waargemaakt. Dit vergroot ons vertrouwen dat we onze ambitieuze doelstellingen voor 2024 zullen halen", aldus Knof.

Operationele kernwinst van Orange voor vierde kwartaal daalde met 0,7%

- De operationele kernwinst van Orange voor het vierde kwartaal daalde met 0,7%, omdat lagere opbrengsten uit cofinancieringstransacties en sterke concurrentie in Spanje bleven wegen op zijn resultaten. De omzet steeg met 0,5% tot 11,1 miljard euro, waarmee het totaal voor het jaar op 42,5 miljard euro komt. De cashflow uit telecomactiviteiten bedroeg over het hele jaar 2,4 miljard euro, in lijn met de doelstellingen. Voor 2022 verwacht Orange een groei van de operationele kernwinst met 2,5% tot 3% en een organische kasstroom van ten minste 2,9 miljard euro.

Noorse robotica-bedrijf AutoStore Holdings boekte omzetstijging met 58% in vierde kwartaal

- Het Noorse robotica-bedrijf AutoStore Holdings boekte een omzetstijging met 58% in het vierde kwartaal ten opzichte van een jaar eerder en zei dat de omzet voor 2022 meer zal groeien dan eerder verwacht, zelfs nu de marges onder druk blijven staan. De omzet over het kwartaal oktober-december steeg tot 93,2 miljoen dollar tegenover 58,9 miljoen dollar in dezelfde periode van 2020, terwijl de bedrijfswinst (EBIT) daalde tot 5,0 miljoen dollar tegenover 11,3 miljoen dollar. In 2021 groeide de omzet met 80% tot 328 miljoen dollar, waarmee het doel van het bedrijf van ongeveer 300 miljoen dollar werd overtroffen. AutoStore verhoogde zijn omzetvooruitzichten voor 2022 naar 550 tot 600 miljoen dollar.

Carrefour ziet 2022 met vertrouwen tegemoet

- De Franse winkelketen Carrefour ziet 2022 met vertrouwen tegemoet nadat het een record vrije kasstroom van 1,23 miljard euro en een stijging van de operationele winst met 7,7% voor 2021 afleverde. Voorzitter en CEO Alexandre Bompard zei dat de kasstroom in 2022 boven een miljard euro zou blijven. Dankzij de sterke resultaten en het genereren van cash kon Carrefour beleggers een verhoging van het dividend met 8% overhandigen tot 0,52 euro per aandeel en een nieuw plan lanceren voor het terugkopen van aandelen ter waarde van 750 miljoen euro voor 2022.

Kernwinst Tenaris steeg in vierde kwartaal met meer dan 150%

- De kernwinst van Tenaris is in het vierde kwartaal met meer dan 150% gestegen, doordat een herstel van de booractiviteit en van de prijzen voor OCTG (Oil Country Tubular Goods) in Noord-Amerika tot een aanzienlijke stijging van de omzet heeft geleid. De bedrijfskasstroom (EBITDA) bedroeg in de periode van oktober tot december 483 miljoen dollar, vergeleken met 192 miljoen dollar een jaar eerder. De winstmarges stegen met 23,5% vergeleken met een stijging met 21,6% in het voorgaande kwartaal, waarmee het bedrijf de eigen verwachtingen versloeg.

Kyndryl sluit overeenkomst met Nokia om fabrieken te automatiseren

- Kyndryl, het voormalige infrastructuurdienstenbedrijf van IBM, sloot een overeenkomst met Nokia om fabrieken te helpen automatiseren door cloudcomputing en kunstmatige intelligentie in te voeren via draadloze netwerken.

Kering rapporteert sterke groei van omzet in vierde kwartaal en versloeg verwachtingen

- Kering rapporteerde een sterke groei van de omzet in het vierde kwartaal en versloeg de verwachtingen tijdens de vakantieperiode doordat marketinginvesteringen en evenementen rond de 100e verjaardag hielpen om de populariteit van zijn topmerk Gucci te vergroten. De totale omzet van de Franse luxegroep steeg met 31,9% op vergelijkbare basis tot 5,41 miljard euro in de laatste drie maanden van het jaar, aangedreven door een stijging van 31,6% bij Gucci die bijna het dubbele was van een 17% verwachting van analisten.

Repsol gaat met nettoresultaat over vierde kwartaal boven marktverwachtingen

- Het Spaanse Repsol rapporteerde een nettoresultaat over het vierde kwartaal dat boven de marktverwachtingen lag, dankzij de hoge wereldwijde olie- en gasprijzen die de groep ook boven zijn winstdoelstelling voor het volledige jaar duwden. Het aangepaste netto-inkomen kwam uit op 872 miljoen euro voor de laatste drie maanden van 2021, waarmee het bedrijf de analistenverwachting van 783 miljoen euro versloeg. De bedrijfskasstroom (EBITDA) tegen actuele leveringskosten bedroeg 7,07 miljard euro in het volledige jaar, boven de doelstelling van 6,7 miljard euro van het bedrijf.

Reckitt Benckiser overtreft omzetverwachtingen voor vierde kwartaal

- Reckitt Benckiser overtrof de omzetverwachtingen voor het vierde kwartaal nadat de vrees voor COVID-19 leidde tot een grotere vraag naar zijn schoonmaakproducten. Het miste echter de winstramingen voor het hele jaar, en sloot zich aan bij rivalen in het worstelen met hogere grondstof- en ‘supply chain’-kosten. Reckitt gaf geen afzonderlijke winstcijfers voor het vierde kwartaal. De omzet in het laatste kwartaal van 2021 stegen met 3,3%, meer dan de 1,9% groei die analisten hadden verwacht. De aangepaste winst over het hele jaar daalde met 11,8% tot 288,5 pence per aandeel en bleef daarmee achter bij de gemiddelde verwachting van analisten van 289,9 pence.

Omzet van Air France-KLM verdubbelt in vierde kwartaal

- De omzet van Air France-KLM verdubbelde in het vierde kwartaal tot 4,8 miljard euro, waaruit de luchtvaartgroep een operationeel resultaat puurde van 178 miljoen euro. Een jaar eerder werd nog ruim 1,1 miljard euro verlies gedraaid. Beide cijfers liggen boven verwachting, met dank aan een strikt kostenbeheer en de impact van de lopende herstructureringsprogramma's. De aangepaste operationele vrije kasstroom verbeterde sterk tot 225 miljoen euro. Wel is er nog steeds een nettoverlies van 127 miljoen euro, al hadden analisten hier ook gevreesd voor een nog groter verlies van 276 miljoen euro. In het lopende kwartaal moet de capaciteitsbenutting stijgen van 73% tot 78% zodat er weer een positieve bedrijfskasstroom (EBITDA) moet kunnen worden gedraaid. Vooruitzichten voor heel 2022 kregen we zoals verwacht niet.

Beursnieuws België en Nederland

Jaarcijfers van NN Group ogen mooi en zijn plezier voor aandeelhouder

- NN Group genereerde 804 miljoen euro operationeel in de tweede helft van 2021, 78% meer dan een jaar eerder en boven verwachting van 678 miljoen euro, zodat er in heel 2021 1,58 miljard euro kapitaal bijkwam door de operationele activiteiten. De nettowinst steeg van 1,32 miljard naar 1,86 miljard euro, terwijl de kaspositie verbeterde van 1,53 naar 2,00 miljard euro en de solvabiliteit 4 basispunten steeg tot 213%. NN Group gaat het slotdividend 7% opkrikken tot 1,56 euro per aandeel en gaat daarnaast voor 1 miljard euro eigen aandelen inkopen dit jaar (in twee schijven van 250 en 750 miljoen euro). KBCS verhoogt het koersdoel van 47 naar 53 euro, maar blijft bij het “Opbouwen”-advies.

Kinepolis kent beresterk tweede halfjaar

- Kinepolis is na een beresterk tweede halfjaar helemaal klaar om het Rijk Der Filmvrijheid in stijl in te treden. De omzet steeg in 2021 tot 266,4 miljoen euro, terwijl op 262 miljoen euro gemikt werd, wat de bedrijfskasstroom (EBITDA) met 72,7 miljoen euro ver boven de lat (63,9 miljoen euro) duwde. De inkomsten per bezoeker stegen van 14,6 naar 15,5 euro, dankzij een sterke stijging van zowel de ‘Box Office’- als de ‘In-theatre’-inkomsten. De bedrijfswinst blijft negatief op -6,5 miljoen euro, maar ook dat was beter dan de gevreesde -18,4 miljoen euro. Een robuuste generatie van 70,3 miljoen euro vrije kasstroom in de tweede jaarhelft reduceerde de netto financiële schuld van 513,3 naar 474,5 miljoen euro. Dividend zit er niet in. Geen impact op “Kopen”-advies en 70 euro koersdoel.

IMCD neemt Quelaris Internacional over

- IMCD gaat Quelaris Internacional overnemen, een distributeur van grondstoffen in Latijns-Amerika. Financiële details van de transactie werden niet vrijgegeven, maar de groep boekte in 2021 52 miljoen dollar omzet in 14 landen in Latijns-Amerika via 46 werknemers. De deal volgt kort op de overname van Andes Chemical zo’n negen maanden geleden. Beiden zullen de positie van IMCD in het noorden van Latijns-Amerika versterken.

CM.com weet eigen verwachtingen in te lossen voor 2021

- Het mobiele betaal- en communicatieplatform CM.com kon in 2021 de eigen verwachtingen inlossen, zodat de jaaromzet 67% hoger afklokte op 237 miljoen euro. Dat is aan de bovenkant boven de eigen verwachtingen, die in het derde kwartaal opgetrokken werden tot van 205 à 225 miljoen euro naar 220 à 240 miljoen euro. De kernomzet steeg met 70% tot 228,8 miljoen euro, terwijl de brutomarge steeg van 24% naar 27%. Ondanks die forse groei bleef het nettoresultaat met 17,5 miljoen euro negatief. Voor 2022 wordt gemikt op een omzetgroei met meer dan 30%, dankzij een sterke jaarstart.

Arcadis doet veel beter dan verwacht in 2021

- Ingenieursbureau Arcadis deed veel beter dan verwacht in 2021. Het krikte de omzet met 8% op tot 652 miljoen euro, waarvan de helft op autonome basis gescoord werd. De operationele bedrijfswinst (EBITA) trok 11% hoger tot 70 miljoen euro, zodat de marge van 10,4% naar 10,7% kon stijgen. Vooral de vrije kasstroom viel op, want die steeg het afgelopen kwartaal naar 129 miljoen euro, zodat de nettoschuld kan dalen tot 168 miljoen euro, tegenover 330 miljoen euro per einde 2020. De groep trekt het dividend op van 0,6 naar 0,7 euro en gaat ook een speciaal dividend van 0,6 euro per aandeel uitkeren in cash. Geen impact op “Opbouwen”-advies en 46 euro koersdoel.

BAM krikt omzet in 2021 met 7,3% op tot 7,3 miljard euro, boven verwachtingen

- Bouwgroep BAM krikte de omzet in 2021 met 7,3% op tot 7,3 miljard euro, terwijl op 7,2 miljard euro werd gemikt. De aangepaste bedrijfskasstroom (EBITDA) kwam uit op 278,4 miljoen euro, zodat de marge op 3,8% uitkwam. Dat is boven de eigen doelstellingen van 3,5%, terwijl analisten echter hoopten op een marge van 3,9%. Zelfde verhaal op nettobasis, want de winst van 18 miljoen euro lag fors onder de door analisten verhoopte 58 miljoen euro. Dat is te wijten aan een achtergestelde belastinglast van 34 miljoen euro en 49 miljoen euro aan bijzondere waardeverminderingen. BAM keert geen dividend uit, maar dat is dan weer geen verrassing, terwijl voor 2022 “verdere margeverbetering” verwacht wordt.

Nextensa-combinatie (Leasinvest & Extensa) komt met eerste volledige jaarupdate

- De Nextensa combinatie (Leasinvest & Extensa) rapporteerde voor het eerst een volledige jaarupdate, waarin door het wegvallen van de B-REIT status de vergelijkingsbasis onmogelijk wordt. Er is een resultaat portefeuillebeleggingen en een ontwikkelingsresultaat. Strategisch gezien blijft KBCS de combinatie interessant vinden, maar door het huidige gebrek aan financiële zichtbaarheid blijft het advies op “Under review” staan. Het analistengesprek van vandaag om 14u00 zou meer financiële details moeten opleveren om de waardering te vervolledigen.

Niet verrassend rapporteerde Sipef sterke cijfers voor 2021

- Niet verrassend rapporteerde Sipef sterke cijfers boor 2021. De recurrente nettowinst steeg tot 82,7 miljoen dollar, in lijn met de analistenverwachtingen. Daarin zit de winst van 11 miljoen dollar op de verkoop van PT Melania nog niet. Centraal staat een sterke volumegroei en een aanhoudend gunstig prijsklimaat in het vierde kwartaal (de prijzen stegen tot 1.200 à 1.400 dollar per ton). Hoewel de productieniveaus in 2022 zullen vertragen, blijven de geprojecteerde volumes in lijn met de verwachtingen, terwijl de palmolieprijzen op recordhoogtes noteren. Dat verhoogt de kans op een sterk 2022, zodat het “Kopen”-advies en 68 euro koersdoel op de tabellen blijft staan.