ma. 14 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 15 februari

- Bedrijfsresultaten

- Akamai – Allegion – Borgwarner – CF Industries – Cincinnatie – Devon Energie – Ecolab – Fidelity – Henry Schein – IPG Photonics – Iqvia Holdings – Leidos Holdings – Marriott - ViacomCBS – Welltower – Wynn Resorts – Alcon – DSM – Engie – Glencore – Randstad – Simcorps – Straumann – Wihlborgs

- Aandeelhoudersvergadering

- Otis Worldwide (Investeerdersdag)

- Siemens Healthineers (Algemene Vergadering)

- Temenos (Capital Markets Day)

- Ex-dividend

- Aflac

- Aker BP

- Duke Realty

- Chevron

- Marathon Oil

- Consolidated Edison

- Invesco

- Target

- Marathon Petroleum

- Macro-economie

- VS: Evolutie van de producentenprijsindex (PPI, januari), Empire Manufacturing index (staat New York, voor februari)

- Japan: BBP-deflator (4Q21), private consumptie (4Q21), capaciteitsbezetting van de industrie

- VK: werkloosheidsgraad (december)

- Duitsland, Europa: ZEW-index (februari)

- Europa: BBP-cijfer (4Q21), handelsbalans (december),

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Meest verhandelde aandelen bij Bolero

- D'Ieteren aast op megadeal

- Tijdelijk einde aan de renterally

- KBC schroeft de olieprijsverwachtingen op

- Bedrijfsnieuws uit Amerika

- Microsoft, Amazon en Google in strijd om de cloud

Microsoft, Amazon en Google in strijd om de cloud

Google-moeder Alphabet meldde recordcijfers over het laatste kwartaal van 2021. De omzet steeg met 32% tot 75,3 miljard dollar, goed voor een derde kwartaalrecord op rij én beter dan wat analisten verwacht hadden. Dat had veel te maken met een blijvend sterke prestatie van Google Search. Die ging 36% hoger tot 43,3 miljard dollar, onder meer omdat de omzet van YouTube-advertenties met 25% stegen tot 8,6 miljard dollar, weet financieel econoom Tom Simonts.

Dat is opvallend, want Alphabet doet er al jaren alles aan om zijn omzet weg te diversifiëren om minder afhankelijk te zijn van de soms verguisde reclame-inkomsten. Met het Google Cloud Platform werpt de groep zich meer en meer op als alternatieve aanbieder van clouddiensten (infrastructuur en software). Het hogere doel is om een waardig alternatief te zijn en te worden voor Amazon Web Services (AWS), de roemruchte cloudactiviteiten van Amazon, en Azure, de datawolk van Microsoft.

Google Cloud

De omzet van de clouddivisie groeide in het vierde kwartaal van 2021 met 45% tot 5,5 miljard dollar, in lijn met de groei in het vorige kwartaal, en iets boven de verwachting van 5,4 miljard dollar. Er is nog een lange weg af te leggen voor groei in de cloud, wat blijkt uit het feit dat de totale orderportefeuille voor de clouddivisie op jaarbasis met 70% is gestegen tot 51 miljard dollar. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 890 miljoen dollar, waarmee het bedrijf achterbleef bij de analistenverwachting van een verlies van 798 miljoen dollar. Naarmate de clouddivisie van Google verder opschaalt, verwacht KBC Asset Management stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Amazon Web Services

Amazon pakte recent ook met erg sterke kwartaalcijfers uit, waardoor de marktwaarde van de e-commercegroep een historische dagwinst liet optekenen. De bedrijfsopbrengsten van 3,5 miljard dollar lagen dan ook boven de verwachtingen, dankzij de winstbijdrage van AWS. Die zorgde voor het overgrote deel van de bedrijfsopbrengsten in het vierde kwartaal en compenseerde daarmee ruimschoots de Noord-Amerikaanse & Internationale retail verliezen.

Azure

Microsoft kon zijn beleggers enkele weken geleden eveneens met robuuste kwartaalcijfers plezieren. De omzet steeg vorig kwartaal met 20,1% tot 51,73 miljard dollar. Dat werd ondersteund door een omzetgroei met een hele forse 46% op jaarbasis vanuit de Azurecloud. Dat is iets lager dan de 48% groei in het vorige kwartaal, maar zo’n cijfer blijft niettemin erg indrukwekkend. Tegen de verwachtingen in voorspelt Microsoft nu dat de Azure-groei in het lopende kwartaal opnieuw zal versnellen en dat de omzet uit Azure de komende kwartalen en jaren sequentieel zouden blijven stijgen. Net zoals AWS komt ook Azure heel aardig uit de kosten. De brutomarge kwam uit op een bijna 70%, wat dik 300 basispunten hoger ligt dan een jaar eerder.

Strijd om hoger aandeel in een groeiende markt

Samengevat profiteert AWS nog altijd volop van het feit dat het een vroege leider op de markt voor cloudinfrastructuur was. De groep loopt daardoor nog steeds voorop in een markt die ondertussen bijzonder groot geworden is. In het vierde kwartaal van 2021 overschreden de wereldwijde omzet uit cloudinfrastructuurdiensten voor het eerst de kaap van 50 miljard dollar, waardoor de markt nu 178 miljard dollar groot is op jaarbasis. En dat cijfer dikt nog elk jaar fors aan.

Amazon en Microsoft waren in de laatste drie maanden van 2021 goed waren voor meer dan de helft van de totale omzet, waarbij de acht grootste aanbieders ruwweg 80% van de markt in handen hebben. Die cijfers zijn gebaseerd op onderzoek van Synergy Research Group, dat het wereldwijde marktaandeel van AWS in het vierde kwartaal van 2021 op 33% schatte. Dat is nog altijd meer dan het gecombineerde marktaandeel van zijn twee grootste concurrenten, Microsoft en Google. Amazon blijft dus met een ruime marge aan de leiding, maar Microsoft, Google en Alibaba groeien allemaal wel sneller. Het opkomende tij blijft alle boten optillen, maar sommigen worden duidelijk wat sneller opgetild dan anderen.

Onderstaande grafiek geeft heel duidelijk aan dat Alphabet de achtervolger is, aangezien het in de markt concurreert sinds het eerste kwartaal van 2019. Amazon en Microsoft hebben ondertussen al een stamboom die iets verder teruggaat, waardoor de omzet ook een pak boven die van Google ligt.

Bedrijfsnieuws uit Amerika

Cisco Systems zou meer dan 20 miljard dollar voor softwaremaker Splunk bieden

- Netwerkapparatuurmaker Cisco Systems deed een overnamebod van meer dan 20 miljard dollar op softwaremaker Splunk gedaan. Dat wist de Wall Street Journal tenminste te melden, onder vermelding van mensen die bekend zijn met de zaak. Het bod werd onlangs gedaan, maar de bedrijven zijn niet actief in gesprek.

FDA-autorisatie van Pfizers COVID-19-vaccin voor kinderen onder vijf jaar staat op pauze

- De FDA-autorisatie van het COVID-19-vaccin voor kinderen onder de vijf van geneesmiddelenproducent Pfizer staat op pauze in afwachting van meer gegevens. Pfizers verzoek voor goedkeuring zal dus nog eventjes moeten wachten, met name totdat er gegevens beschikbaar zijn over een derde vaccindosis voor kinderen onder de vijf. Dat wordt waarschijnlijk in het begin van april 2022 verwacht.

Apollo Power meldt dat Amazon haar zonne-energietechnologie gaat uitproberen

- Het Israëlische Apollo Power is trots en verheugd te melden dat Amazon haar lichtgewicht en flexibele zonne-energietechnologie gaat uitproberen op een dak en trottoir van 50 vierkante meter op een logistiek terrein in Frankrijk. Die bestelling kost 750.000 euro en kadert in het voornemen van Amazon om tegen 2025 voor 100% op hernieuwbare energie te draaien. De zonne-energiesystemen van Apollo zouden op de grote gebouwen van Amazon, die niet geschikt zijn voor de meer gangbare zonnepanelen, kunnen worden geïnstalleerd. Apollo werkt trouwens al samen met Audi en Volkswagen voor het aanbrengen van zonnetechnologie in auto's.

Japanse eenheid van Merck & Co versnelt invoer van orale COVID-19-behandeling

- De Japanse eenheid van Merck & Co versnelt de invoer van zijn orale COVID-19-behandeling om de toename van het aantal besmettingen met de omikronvariant in te dijken. Het Japanse bedrijf zal tegen maart 800.000 kuren van het antivirale Molnupiravir inkopen, tegenover een eerder geplande 600.000 stuks. Japan gaf vorig jaar groen licht voor de aankoop van 1,6 miljoen kuren Molnupiravir van Merck en diens partner Ridgeback Biotherapeutics, voor ongeveer 1,2 miljard dollar, nadat de regelgevende instanties het geneesmiddel eind december goedkeurden.

KBC schroeft de olieprijsverwachtingen op

KBC stelde het olieprijsscenario opwaarts bij en verwacht nu aanzienlijk hogere olieprijzen in 2022 dan voorheen het geval was. Sinds de start van 2022 is de prijs van een vat ruwe Brentolie gestegen tot 94 dollar. De economen van KBC menen dat er nu een reële kans is dat die prijs voor het eerst sinds 2014 zal doorschieten naar 100 dollar. Over 2022 kan de gemiddelde olieprijs oplopen tot 90 dollar per vat ruwe Brentolie, tegenover 71 dollar in 2021. Op korte termijn bestaat het risico dat de olieprijs zelfs nog hoger klimt en dat heeft zo zijn gevolgen voor de inflatieverwachting.

Grote onzekerheid over inflatie

De inflatie heeft in verscheidene geavanceerde economieën het hoogste peil in decennia bereikt. De inflatiecijfers verschillen sterk van land tot land. Maar een aantal belangrijke wereldwijde oorzaken hebben ze gemeen, zoals de hoge energieprijzen en de verstoringen in de aanvoerketens.

Vooral de VS kampen met een hoge inflatiedruk. De druk langs de aanbodzijde gaat er gepaard met een sterke prijsdruk vanuit de vraag. In de eurozone daarentegen wordt de inflatie in zeer sterke mate door de hoge energieprijzen gestuwd, met weinig indicaties dat de hoge inflatie doorsijpelt in de lonen.

De inflatievooruitzichten blijven omgeven door grote onzekerheid en de KBC-economen zien opwaartse risico’s op korte termijn. Tegen de verwachtingen in zijn er begin 2022 nog geen tekenen van een ommekeer in de trend. De energieprijzen zullen dit jaar in grote mate (maar niet uitsluitend) het inflatieverloop bepalen. De KBC-economen blijven ervan uitgaan dat de inflatie in de geavanceerde economieën geleidelijk zal afnemen. Maar de krappere energiemarkten zullen de inflatie langer hoger houden dan we voorheen dachten.

Herziene olieprijsscenario

Deze verwachting kadert in het opwaarts herziene olieprijsscenario door de KBC-economen.

- Sterke vraag: De oliemarkt wordt bepaald door een aantal sterke fundamentele drijvers, die ook tot uiting komen in de forse daling van de wereldwijde voorraden. Dat weerspiegelt een sterke vraag naar olie, in het bijzonder vanuit de VS, waar de olieconsumptie nu al een historisch hoogtepunt bereikt en dit ondanks de sterk oplopende besmettingen met de omikronvariant. De economen van KBC verwachten dat de wereldwijde vraag naar olie verder zal toenemen in de loop van het jaar en tegen eind 2022 het niveau van vóór de pandemie zal bereiken.

- Aanbodzijde: Langs de aanbodzijde handhaaft OPEC+ het plan op de productie maandelijks met 400.000 vaten per dag te verhogen. Maar een aantal lidstaten heeft het omwille van capaciteitsproblemen steeds moeilijker om de productieverhoging effectief uit te voeren. Tegelijkertijd blijft de reactie van de Amerikaanse productie van schalieolie op de hogere olieprijs relatief zwak. Dat betekent dat het marktaanbod minder flexibel is geworden.

Tijdelijk einde aan de renterally

De rentemarkt komt op adem na een verschroeiende rit. De Amerikaanse tienjaarsrente vertoefde het grootste deel van vorige week donderdag en vrijdag boven het 2%-niveau na de sterkste inflatiestijging in vier decennia, maar klokte de week af rond 1,91%. Ook in Europa daalde de rente, zodat het rentemomentum eventjes gebroken is, ziet hoofd van KBC Economics Mathias Van der Jeugt.

Rusland vs Oekraïne

De ommekeer kwam er vrijdag tijdens de Amerikaanse handelsuren na een waarschuwing van Amerikaans nationaal veiligheidsadviseur Jake Sullivan. Hij zei dat Russische acties in Oekraïne mogelijk zijn voor het einde van de winterspelen (20 februari). Het escalerende, geopolitieke conflict had tot nog toe vooral impact op de energiemarkt. Sullivans verbale interventie stuurde kwakkelende Amerikaanse beurzen naar een verlies tot 2.8% voor de Nasdaq.

De technische beelden van de belangrijkste indices suggereren nu allemaal een terugkeer richting (of beneden) de jaardieptepunten. De Amerikaanse aandelen eisten de stuurknuppel op en stuurden de rest van de markt via het ‘veilige haven’-principe. Amerikaanse rentes doken lager. KBC-econoom Mathias Van der Jeugt ziet de geopolitieke dreiging eerder als aanleiding tot winstnemingen dan als een sterk marktthema, opnieuw: uitgezonderd voor energiemarkten.

Snellere renteverhoging door ECB verwacht

De slinger van de monetaire verwachtingen die aan de basis ligt van de renterally is op korte tijd wel heel ver doorgeslagen. Vooral de ECB-leden roepen op tot een realitycheck. Volgens de geldende –achterhaalde – richtlijnen blijft de ECB netto-koper van obligaties tot minstens eind dit jaar en volgt een eerste renteverhoging pas na het stopzetten van die netto-aankopen. Iers ECB-lid Gabriel Makhlouf stelt vast dat de Europese rentemarkt ondertussen al inzet op een eerste renteverhoging in juni. Voorbarig is volgens hem een understatement. De tijdslijn van de markten ligt veel voor op die van de ECB, al beseft men in Frankfurt dat versnelde beleidsnormalisatie wel degelijk aan de orde is, meent KBC-econoom Mathias Van der Jeugt.

Het zwaartepunt verschuift de volgende dagen/weken mogelijk weg van de rentemarkt en weg van het agressieve verdisconteringsopbod. Tussen nu en de belangrijke Fed- en ECB-beleidsvergaderingen ligt nog een inflatie-update, maar die volgt pas begin maart. De beurzen verkeren waarschijnlijk nog wat langer in zwaar vaarwater. Behalve het geopolitieke risico krijgen ze alsmaar zwakkere groeiperspectieven voorgeschoteld. De inflatie vreet het beschikbare inkomen aan van een meer teruggehouden consument. Naast oplopende transport- en materiaalkosten, krijgen bedrijven te maken met een stijgende loonmassa. Ook hier tempert het (investerings)enthousiasme.

Tot slot komt er een einde aan een uiterst gul fiscaal beleid en wordt het binnenkort aangevuld met een normaler monetair beleid, aldus KBC-econoom Mathias Van der Jeugt. De belangrijke Europese indices verliezen vandaag 3% en meer. De Eurostoxx 50 test cruciale steun in de lage 4000-zone. Op de wisselmarkt helt de balans sinds vrijdag over in het voordeel van de dollar.

D'Ieteren aast op megadeal

De Belgische holding D'Ieteren is in exclusieve onderhandelingen over de overname van Parts Holding Europe (PHE), een West-Europese leider in de distributie van reserveonderdelen en diensten voor voertuigen en vrachtwagens. Per einde september genereerde de groep een omzet van 1,9 miljard euro en puurde daar een bedrijfskasstroom van 238 miljoen euro uit. De voorgestelde transactie waardeert PHE op een ondernemingswaarde van 1,7 miljard euro, met een eigen vermogen van 540 miljoen euro. De deal is interessant omdat D’Ieteren al sinds mensenheugenis zoekt naar een écht grote deal. En die lijkt nu gevonden te zijn. Geen impact op “Kopen”-advies en 190 euro koersdoel, zegt KBC Securities-analist Michiel Declercq.

Wat is PHE?

D'Ieteren zou 100% van PHE kunnen overnemen van private-equitybedrijf Bain Capital Private Equity tegen het einde van het derde kwartaal van 2022. PHE is een omnichannel distributieplatform op de onafhankelijke aftermarket voor onderdelen voor voertuigen en vrachtwagens met state-of-the-art sourcing en logistieke capaciteiten. Het is actief in Frankrijk, België, Spanje en Italië en speelt daarmee actief een rol in een markt met een omvang van 50 miljard euro. Die markt groeide naar schatting met zo’n 1,4% per jaar tussen 2014 en 2019, dankzij een aanhoudende stijging van het marktaandeel van onafhankelijke spelers ten opzichte van de traditionele producenten (OEM).

Jaarlijks groeiende omzet

PHE zag de samengestelde jaarlijkse omzet- en EBITDA aandikken met respectievelijk 5,6% en 20,2% sinds 2010. In de laatste twaalf maanden tot en met september 2021 draaide de groep 1,9 miljard euro omzet, dik 10,4% meer dan in dezelfde periode een jaar eerder. Dat leverde een bedrijfskasstroom op van 238 miljoen euro in de laatste twaalf maanden, dik 17,1% meer dan in dezelfde periode een jaar eerder. Uitzondering gemaakt voor overnames, steeg het cijfer zelfs tot 244 miljoen euro. Dat alles gaat hand in hand met jaarlijkse investeringen van ongeveer 4 à 5% van de omzet, terwijl het werkkapitaal zo’n 20% van de omzet uitmaakt.

D’Ieteren zet cash eindelijk aan het werk

De transactie waardeert PHE op een ondernemingswaarde van 1,7 miljard euro, gebaseerd op een eigen vermogen van 540 miljoen euro. Dat impliceert een waarderingsmultiple van 7,1x. De deal zal gefinancierd worden door D'Ieterens huidige liquiditeitsoverschotten, waardoor die na heel lang wachten eindelijk gerecycleerd en ingezet kunnen worden op een productieve manier. D’Ieteren liet weten dat PHE in 2023 meer dan 100 miljoen euro moet kunnen toevoegen aan het bedrijfsresultaat van de volledige D’Ieteren groep.

KBC Securities over D’Ieteren

Met de mogelijke overname van PHE blijft D'Ieteren investeren in de automobielsector en meer bepaald in de onafhankelijke aftermarket. Net zoals Belron en TVH parts, is PHE actief op een zeer gefragmenteerde markt waar de top tienspelers slechts 33% van het marktaandeel voor hun rekening nemen, wat mogelijkheden biedt voor verdere consolidatie. PHE is marktleider in Frankrijk en nummer twee in respectievelijk België en Italië, weet analist Michiel Declercq.

De activiteiten zijn ook voorspelbaar en veerkrachtig en worden gekenmerkt door marges met dubbele cijfers, die naar verwachting nog zullen verbeteren door het dichten van de margekloof tussen bestaande regio's en nieuw verworven doelwitten.

Analist Michiel Declercq ziet PHE als een goede aanvulling op de portefeuille van D'Ieteren. De Holding bevestigt duidelijk dat het bedrijf zich concentreert op onafhankelijke diensten voor de secundaire markt. Daarin gaat het rechtstreeks de concurrentie aan met de originele constructeurs (OEM's). Hoewel de aftermarket voor vrachtwagens momenteel geen markt met hoge groeicijfers is, is het een stabiele en voorspelbare markt. De impliciete transactie-multiple van 7,1x EBITDA lijkt daarom redelijk.

De geschatte eigen vermogenswaarde van 540 miljoen euro voor PHE komt overeen met 10 euro per aandeel en zou het nettokassaldo verder verlagen tot ruwweg 4% van de geschatte intrinsieke waarde. Die bedraagt 224 euro per aandeel, waardoor het herinvesteringsrisico wegvalt. Na een korting van 15% op deze intrinsieke waarde is er nog meer dan genoeg ruimte om het “Kopen”-advies met 190 euro als koersdoel te herhalen, vindt analist Michiel Declercq.

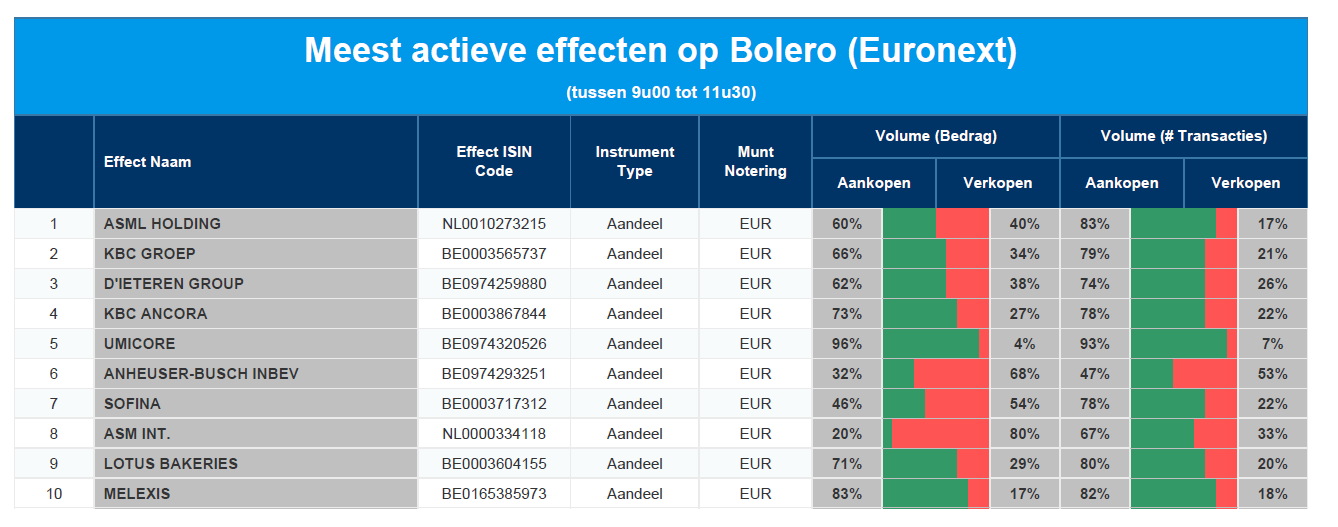

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - KBC - D'Ieteren - KBC Ancora - Umicore - AB Inbev - Sofina - ASM International - Lotus Bakeries - Melexis

Wat heeft de komende week in petto?

- We openen de week met Valentijn, maar het is vooral uitkijken naar een stevige portie kwartaalcijfers die opnieuw op de agenda staan. Ondertussen is zo’n 80% van de S&P500 de revue gepasseerd en verschuift de aandacht dus verder op richting Europa. In ons geval in het bijzonder naar Euronext Brussel waar er bijzonder veel namen op de rol staan. Een greep uit het aanbod: Ahold Delhaize, Kinepolis, Umicore, Proximus, Xior, Aedifica,… Andere namen waren we deze week naar uitkijken zijn onder meer Michelin, Carrefour, Heineken, Renault. Voor liefhebbers van het genre staan in de VS enkele namen uit de halfgeleidersector geprogrammeerd: Nvidia en Applied Materials.

- De macro-kalender staat deze week wat in de schaduw van het resultatengeweld en wordt gespijsd met de ZEW-indicator in Duitsland, BBP-cijfers van de EU, … De Fed-notulen kunnen misschien wel nog voor interessante lectuur zorgen. Net als het “Economic bulletin” van de ECB

Maandag 14 februari

- Bedrijfsresultaten

- Advance Auto - Arista Networks - Vornado - BHP Group - Camgemini - Interpump - Michelin - Temenos - Econocom - Intervest Office - OCI

- Aandeelhoudersvergadering

- Millicom International Cellula (Investeerdersdag)

- Ex-dividend

- Amgen

- Kroger

- Eli Lilly & Co

- Cintas

- Church & Dwight Co

- Prudential Financial

- CF Industries Holdings

- Macro-economie

- China: buitenlandse investeringen (FDI)

- Tsjechië: inflatie in januari (+9,4% op jaarbasis)

- Speech van ECB-voorzitster Lagarde

Dinsdag 15 februari

- Bedrijfsresultaten

- Akamai – Allegion – Borgwarner – CF Industries – Cincinnatie – Devon Energie – Ecolab – Fidelity – Henry Schein – IPG Photonics – Iqvia Holdings – Leidos Holdings – Marriott - ViacomCBS – Welltower – Wynn Resorts – Alcon – DSM – Engie – Glencore – Randstad – Simcorps – Straumann – Wihlborgs

- Aandeelhoudersvergadering

- Otis Worldwide (Investeerdersdag)

- Siemens Healthineers (Algemene Vergadering)

- Temenos (Capital Markets Day)

- Ex-dividend

- Aflac

- Aker BP

- Duke Realty

- Chevron

- Marathon Oil

- Consolidated Edison

- Invesco

- Target

- Marathon Petroleum

- Macro-economie

- VS: Evolutie van de producentenprijsindex (PPI, januari), Empire Manufacturing index (staat New York, voor februari)

- Japan: BBP-deflator (4Q21), private consumptie (4Q21), capaciteitsbezetting van de industrie

- VK: werkloosheidsgraad (december)

- Duitsland, Europa: ZEW-index (februari)

- Europa: BBP-cijfer (4Q21), handelsbalans (december)

Woensdag 16 februari

- Bedrijfsresultaten

- Albemarle – Americain Interna – American Water – Analog Devices – Applied Material – Charles Riverla – Cisco Systems – Equinix – Eversource – Garmin – Generac Holdings – Hilton Wordlwide – Host Hotels – Kraft Heinz – Marathon Oil – Nvidia – Pioneer – Synopsys Inc – Tyler Technologies – Vulcan Materials – Wabtex Corp – ADP – Air Liquide – Carrefour – Castellum – Cembra Money – Clariant – EDP Renovaveis – Genma - Heineken – Kerry Group – Klepierre – Koninklijke Ahold Delhaize – La Française des jeux – Mowi – MTU Aero Engines – Nel – Primary Health – Schindler – Swedisch Match – Tenaris – Umicore – Vopak – Alfen – Heineken – Nextensia – Xior

- Aandeelhoudersvergadering

- Virgin Money (Algemene Vergadering)

- Ex-dividend

- CenterPoint Energy

- Microsoft

- Discover Financial Services

- Siemens Healthineers

- Zions Bancorp

- DR Horton

- Ingersoll Rand

- Xylem

- Macro-economie

- VS: kleinhandelsverkopen (januari), industriële productie en capaciteitsbenutting (januari), publicatie van de notulen van de Fed-vergadering

- VK: inflatie (januari), evolutie van de huizenprijzen

Donderdag 17 februari

- Bedrijfsresultaten

- Alliant Energy – Ameren Corp – Baidu – Baxter – Digital Realty – Exelon ) Genuine Parts – Keysight – LKQ – Organon – Pool Corp – Sealed Air – Southern – Ventas – Walmart – West Pharmaceut – CNP Assurances – Commerzbank – EDP – ENI – Gecina – Gerresheimer – Heineken – Kering – Kojamo – Nestle – Nibe – NN Group – Orange – Reckitt Benckiser – Repsol – Schneider Electric – Sinch – Standard Charter – Teleperformance – Air France – Arcadis – BAM Groep – Befimmo – Dutch Star – Heineken – Kinepolis – Nedap – Ordina – Sipef -

- Aandeelhoudersvergadering

- Nordea Bank (Capital Markets Day)

- Intel (Investor Meeting)

- GlaxoSmithKline (Buitengewone Algemene Vergadering)

- Infineon Technologies (Algemene Vergadering)

- ABN AMRO Bank (Buitengewone Algemene Vergadering)

- Aeroports de Paris (Investeerdersdag)

- Ex-dividend

- PPG Industries

- International Paper

- Tractor Supply

- Raytheon Technologies

- Weyerhaeuser

- MSCI

- Walgreens Boots Alliance

- Bath & Body Works

- Hershey

- GlaxoSmithKline

- TE Connectivity

- Imperial Brands

- Cognizant Technology Solutions

- Otis Worldwide

- Shell

- Westinghouse Air Brake Technology

- 3M

- Yum! Brands

- BP

- Atmos Energy

- Cummins

- Teradyne

- Duke Energy

- Macro-economie

- VS: nieuwe werkloosheidsaanvragen

- Japan: handelsbalans (januari), export- en import data (januari)

- ECB publiceert haar “Economic bulletin”

Vrijdag 18 februari

- Bedrijfsresultaten

- Cons Edison – Copart – Deere & Co – PPL – Acciona – Allianz – BE Semiconductor – EDF – Hermes – Kingspan – Natwest Group – Proximus – Renault – Salmar – Segro – Sika – Fugro – Brunel – Heijmans - Proximus

- Aandeelhoudersvergadering

- Nordea Bank (Capital Markets Day)

- Intel (Investor Meeting)

- GlaxoSmithKline (Buitengewone Algemene Vergadering)

- Infineon Technologies (Algemene Vergadering)

- ABN AMRO Bank (Buitengewone Algemene Vergadering)

- Aeroports de Paris (Investeerdersdag)

- Ex-dividend

- Organon & Co

- Infineon Technologies

- Phillips 66

- Johnson & Johnson

- United Parcel Service

- NortonLifeLock

- Skyworks Solutions

- Microchip Technology

- Equifax Inc

- Macro-economie

- VS: verkoopsevolutie van bestaande huizen

- Japan: inflatie (januari)

- Europa, België: evolutie van het consumentenvertrouwen (januari)

- Frankrijk: werkloosheidsdata

Europees aandelennieuws

Telecom Italia bespreekt vandaag reorganisatie van groep

- De raad van bestuur van Telecom Italia bespreekt vandaag de reorganisatie van de groep, terwijl de nieuw benoemde CEO Labriola een alternatief moet smeden voor het overnamevoorstel (10,8 miljard euro) van de Amerikaanse private-equityreus KKR. Labriola leidde eerder de Braziliaanse activiteiten van Telecom Italia Mobile (TIM) en heeft daarbij de steun van de grootste aandeelhouder Vivendi. Die is van mening dat het bod té laag is. TIM staat al jaren onder druk van de concurrentie in eigen land en na een reeks winstwaarschuwingen vorig jaar zou het bedrijf afgesplitst kunnen worden. Dat kan de weg vrijmaken voor een fusie van TIM's infrastructuuractiva met die van staatsconcurrent Open Fiber.

TotalEnergies betaalt 250 miljoen dollar voor deel van SunPower

- TotalEnergies telt 250 miljoen dollar neer voor de volledige overname van de Amerikaanse ‘commercial & industrial solutions’-activiteiten van SunPower. Dat bedrag omvat 60 miljoen dollar earn-out betalingen, al zijn die afhankelijk van de regelgever. TotalEnergies is nu al de meerderheidsaandeelhouder van SunPower, een leverancier van zonne-energietechnologie en energiediensten. De deal zou niet moeten raken aan het meerderheidsbelang van TotalEnergies (50,83%) in SunPower.

Stellantis roept 19.808 plug-in hybride minivans terug na meldingen van 12 branden

- Chrysler moeder Stellantis roept 19.808 plug-in hybride minivans terug na meldingen van twaalf branden in geparkeerde en uitgeschakelde voertuigen (waarvan er acht waren aangesloten op laders). De terugroepactie heeft betrekking op de in 2017 en 2018 geproduceerde Chrysler Pacifica Hybrid-voertuigen. Stellantis is niet op de hoogte van eventuele gerelateerde verwondingen of ongevallen en adviseert eigenaren om deze niet op te laden en ze uit de buurt van structuren en andere voertuigen te parkeren.

Duitsland behoudt belang in Commerzbank niet

- Aandelen in Commerzbank kunnen vandaag fors onder druk komen te staan nadat de Duitse minister van Financiën liet weten dat de regering haar belang van 15% in de kredietverstrekker op lange termijn niet zou behouden. Duitsland wil immers rekening houden met het financiële belang van de belastingbetaler en het belang van Commerzbank voor de Duitse middenstandseconomie. Voor de CEO van de bank is dat geen verrassing, want die zei in november 2021 al dat “het beter zou zijn als de overheid haar belang in de bank op een gegeven moment zou afstoten”.

Clariant stelt publicatie van resultaten over 2021 uit vanwege boekhoudklachten

- Speciaalchemieconcern Clariant stelde de bekendmaking van zijn resultaten over 2021 uit vanwege een onderzoek naar boekhoudkundige kwesties. Een onafhankelijk onderzoek bekijkt nu beschuldigingen van klokkenluiders van onjuiste boekingen van voorzieningen en overlopende posten in 2020 en 2021. “In dit stadium is het nog niet duidelijk of deze kwestie zich ook uitstrekt tot boekhoudperioden vóór 2020”, werd fijntjes meegegeven. Clariant liet eerder weten dat het in 2021 een EBITDA-marge van 16 à 17% zou kunnen behalen, aangezien de omzet met 15% steeg in lokale valuta tot 4,37 miljard Zwitserse frank.

Crédit Agricole richt zich op interne groei om aanwezigheid in Italië verder te versterken

- Crédit Agricole wil zich richten op interne groei om haar aanwezigheid in Italië verder te versterken. Organische groei is daarmee dé topprioriteit, met name in Italië, de grootste buitenlandse markt van Crédit Agricole. En daar zijn heel wat consolidatiegeruchten. Het aandeel van Banco BPM sloot vrijdag bijvoorbeeld 9,8% hoger na een persbericht dat zwaargewicht UniCredit op het punt zou staan om een overnamebod te doen op de derde grootste bank van het land.

Beursnieuws België en Nederland

KBCS verhoogt Barco’s koersdoel naar 23,5 euro en het advies naar “Opbouwen”

- Bij KBCS wordt het koersdoel van Barco opgetrokken van 22 naar 23,5 euro, terwijl het advies stijgt van “Houden” naar “Opbouwen”. Dat volgt op de resultaten over 2021 en een rist aanpassingen aan het waarderingsmodel, waardoor de geactualiseerde DCF waarde steeg tot 24 euro en een ‘som-der-delen’-model een waarde van 23 euro opleverde. Onderliggend staat een herstel van de vraag centraal, wat de ongerustheid over de gezondheid van de eindmarkten wegneemt.

D'Ieteren wil Parts Holding Europe (PHE) overnemen

- D'Ieteren is in exclusieve onderhandelingen om Parts Holding Europe (PHE) over te nemen, een West-Europese leider in de distributie van reserveonderdelen en diensten voor voertuigen en vrachtwagens. Eind september genereerde de groep 1,9 miljard omzet, wat 238 miljoen euro EBITDA opleverde. De groep heeft een eigen vermogen van 540 miljoen euro. De voorgestelde transactie waardeert PHE op een ondernemingswaarde van 1,7 miljard euro. Goed nieuws, echter zonder impact op “Kopen”-advies en 190 euro koersdoel.

KBC Ancora betaal 90% van recurrente resultaat uit en koopt voor 50 miljoen euro aandelen in

- Na het persbericht van KBC Groep met het voorstel om voor 2021 een slotdividend van 7,6 euro per aandeel te betalen, waarvan 4,6 euro een buitengewoon dividend is, bevestigde KBC Ancora vrijdag zijn voornemen om 90% van het recurrente resultaat uit te betalen. Alle cash die niet wordt uitgekeerd in het kader van het dividendbeleid, zal worden aangewend om de financiële schuld te verminderen (terugbetaling van leningen met vervaldag in mei 2022). Maar door de omvang van de dividendinkomsten in mei 2022, zal KBC Ancora een aandeleninkoopprogramma opstarten ter waarde van 50 miljoen euro, te starten vanaf mei 2022. Op de balans bleef het aantal aandelen KBC stabiel op 77,5 miljoen stuks. Het KBC Ancora-aandeel noteert aan 44,8, een korting van ongeveer 40,5% ten opzichte van de geschatte intrinsieke waarde van 75,2 euro per aandeel.

Oxurion presenteert aanvullende gegevens over fase II KALAHARI-studie

- Dit weekend presenteerde Oxurion aanvullende gegevens over de fase II KALAHARI-studie met de pKal-remmer THR-149. Topline resultaten voor deel A van de studie werden al in oktober 2021 aangekondigd en toonden toen een verbetering van de gezichtsscherpte. Extra gegevens identificeerden twee biomarkers die sterk gecorreleerd lijken met THR-149 respons. Door deze criteria mee te nemen lijkt de klinische waarde van THR-149 voor een subset van refractaire DME-patiënten aanzienlijk te verhogen. Netjes, echter zonder impact op 3 euro koersdoel en “Opbouwen”-advies.

Sequana Medical krijgt Medical Device Regulation (MDR) certificaat voor Alfapump

- Sequana Medical, dat diureticum-resistente vochtoverbelasting bij leveraandoeningen, maligne ascites en hartfalen wil behandelen met zijn alfapomp, kreeg een Medical Device Regulation (MDR)-certificaat van de British Standards Institution (BSI). Veel woorden om te zeggen dat de continue markttoegang van het alfapompsysteem in de Europese Unie verzekerd werd. Sequana Medical voldoet immers aan de hoge normen van de internationale regelgeving voor medische hulpmiddelen en dat is natuurlijk een belangrijke mijlpaal. Geen impact op 11,5 euro koersdoel en “Kopen”-advies.

SBM Offshores FPSO Liza Unity produceerde op 11 februari 2022 eerste olie

- SBM Offshore meldt dat de FPSO Liza Unity per 11 februari 2022 de eerste olie heeft geproduceerd en formeel in de verhuur is. Goed nieuws, want dat neemt alweer een pak risico weg voor de FPSO (Floating Production Storage and Offloading) die actief is in het Liza-veld, zo’n 200 kilometer voor de kust van Guyana. Die wordt uitgebaat door een dochter van ExxonMobil, dat een belang van 45% in het te ontginnen blok heeft. Hess Guyana Exploration heeft 30%, CNOOC de overige 25%.

Just Eat Takeaway zal Grubhub niet verkopen

- De CEO van Just Eat Takeaway, Jitse Groen, herhaalt dat het voornemen om de Amerikaanse beursnotering te schrappen niet wijst op een plan om Grubhub weer te verkopen. Wel is het een kostenbesparende maatregel, al werd meegegeven dat er wel verschillende strategische opties op tafel liggen voor de toekomst van de dochteronderneming. Die moet volgens de aandeelhouders liefst verkocht worden, omdat de concurrentie met onder meer Doordash en Uber héél erg fel is. Doel is om te focussen op kernmarkten zoals Canada, Duitsland, het VK, Europa en de Benelux, waar de leidende marktpositie toelaat om winst te kunnen maken. Het aandeel van Just Eat Takeaway daalde meer dan 65% sinds de piek boven 109 euro in oktober 2020. De lage beurskoers baart de CEO wel degelijk zorgen.