vr. 11 feb 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 14 februari

- Bedrijfsresultaten

- Advance Auto - Arista Networks - Vornado - BHP Group - Camgemini - Interpump - Michelin - Temenos - Econocom - Intervest Office - OCI

- Aandeelhoudersvergadering

- Millicom International Cellula (Investeerdersdag)

- Ex-dividend

- Amgen

- Kroger

- Eli Lilly & Co

- Cintas

- Church & Dwight Co

- Prudential Financial

- CF Industries Holdings

- Macro-economie

- China: buitenlandse investeringen (FDI)

- Tsjechië: inflatie in januari (+9,4% op jaarbasis)

- Speech van ECB-voorzitster Lagarde

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Twitter krijgt gebruikersturbo niet in hogere versnelling

- Meest verhandelde aandelen bij Bolero

- Euronext integreert Italiaanse beurs vlot

- X-FAB: sterke vooruitzichten komen met een prijs

- Aperam kent sterk kwartaal

- Coca-Cola en PepsiCo: the battle of the soft drinks

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Twitter imponeert niet met jongste kwartaalrapport en wil voor 4 miljard dollar aandelen inkopen

- Socialmediabedrijf Twitter (koers aandeel: -2%) imponeerde niet met zijn jongste kwartaalrapport. Het aantal gebruikers steeg met een kleiner dan verwachte 6 miljoen tot 217 miljoen en ook de omzet van 1,57 miljard dollar maakte weinig indruk. De advertentie-inkomsten stegen met 22% tot 1,41 miljard dollar. Twitter mikt voor het huidige kwartaal op een omzet van 1,17 tot 1,27 miljard dollar, terwijl de markt op 1,26 miljard rekent. Opsteker in het kwartaalrapport was de aankondiging van een inkoopprogramma van eigen aandelen van 4 miljard dollar.

Coca-Cola overtreft kwartaalcijfers, voorzichtiger voor 2022

- Drankenproducent Coca-Cola (koers aandeel: +0,5%) rapporteerde kwartaalcijfers die de verwachtingen van analisten overtroffen, omdat consumenten meer van de producten van het bedrijf buitenshuis dronken. Voor het eerst werden de niveaus van voor de pandemie overtroffen. In het voorbije kwartaal klokte de omzet met 10% hoger af op 9,46 miljard dollar, tegen 8,96 miljard verwacht en ging ook de winst per aandeel van 45 dollarcent boven de lat die op 41 dollarcent lag. Voor 2022 verwacht Coca-Cola een vergelijkbare groei van de winst per aandeel met 5% tot 6%, terwijl Wall Street-analisten rekenden op een groei met 6,1%. Het bedrijf verwacht dat hogere grondstofkosten op de winst zullen wegen. Het bedrijf voorspelt een autonome omzetgroei met 7% tot 8% voor het volledige jaar.

Pepsico waarschuwt voor impact hogere kosten na sterker dan verwacht kwartaal

- Drankenproducent Pepsico (koers aandeel: -2%) versloeg de kwartaalverwachtingen voor de omzet met meer dan 1 miljard dollar, maar waarschuwde dat het meer kost om haar snacks en frisdranken te maken en in de schappen te krijgen. In het voorbije kwartaal bedroeg de omzet 25,25 miljard dollar, terwijl op 24,24 miljard was gerekend. De winst per aandeel ging met 1,53 dollar nipt boven de lat die op 1,52 dollar lag. Maar de vooruitzichten voor het volledige jaar vielen lager uit dan analisten hadden voorspeld.

Kellogg verteert staking met hogere dan verwachte omzet en winst

- De netto-omzet van voedingsmiddelenproducent Kellogg (koers aandeel: +3,1%) daalde in het voorbije kwartaal tot 3,42 miljard dollar, maar overtrof de analistenverwachting van 3,39 miljard dollar. Exclusief posten verdiende Kellogg 83 dollarcent per aandeel, waarmee de ramingen van 79 dollarcent eveneens werden overtroffen. De groep mikt overigens voor het volledige jaar op een winstgroei die boven de marktverwachtingen ligt. Kellogg zei dat de bijna drie maanden durende staking die in oktober begon in zijn Amerikaanse graanfabrieken de marges in het vierde kwartaal aantastte, omdat het tijdelijke werknemers inhuurde tegen hogere lonen en dat het ook de omzet in de eerste helft van dit jaar zou beïnvloeden.

Mohawk Industries doet beter dan verwacht

- Vloerenfabrikant Mohawk Industries (koers aandeel: -3,4%), in ons land eigenaar van Quickstep-producent Unilin, zag de omzet in het voorbije kwartaal met 4,5% stijgen tot 2,76 miljard dollar, boven de 2,72 miljard die was verwacht. De winst per aandeel van 2,95 dollar ging eveneens vlotjes over de verwachting van 2,87 dollar.

Tesla beschuldigd van tolereren van rassendiscriminatie in assemblagefabriek in Californië

- Een aantal zwarte werknemers beschuldigen autofabrikant Tesla (koers aandeel: -2,9%) in Californië ervan dat het bedrijf rassendiscriminatie tolereerde in een assemblagefabriek. Tesla's fabriek in Fremont, Californië, zou raciaal gesegregeerd zijn en zwarte werknemers beweren dat ze het fysiek meest veeleisende werk moeten doen.

Zendesk verwerpt overnamebod van 16,3 miljard dollar

- Het softwarebedrijf Zendesk (koers aandeel: +10%) verwierp een overnamebod van 16 miljard door een consortium van private-equityfirma's. Zendesks raad van bestuur concludeerde dat het niet-bindende voorstel, dat overigens niet vereist dat het bedrijf afziet van de SurveyMonkey deal, het bedrijf aanzienlijk onderwaardeerde. Het bedrijf wordt geconfronteerd met oproepen van activistische beleggers, waaronder hedgefonds Jana Partners, om af te zien van de geplande overname van SurveyMonkey- moeder Momentive Global voor een bedrag van 3,9 miljard dollar.

Grotere dan verwachte verliescijfers bij Affirm

- Financieel technologiebedrijf Affirm (koers aandeel: -21%) kwam gisteren iets vroeger dan verwacht met resultaten. De omzet ging met 361 miljoen dollar boven de verwachting van 328,8 miljoen en daar werd een verlies per aandeel op geboekt van 0,57 dollar. Er was slechts op een verlies van 0,32 dollar gerekend. De groep zag zich verplicht om de cijfers vrij te geven nadat het bedrijf eerder een Tweet de wereld instuurde en daarna weer introk. “Een menselijke fout”, zo verklaarde het bedrijf.

Apple zou Apple Classical Music-app vrijgeven

- Volgens mediaberichten staat technologiebedrijf Apple (koers aandeel: -2,3%) op het punt om zijn Apple Classical Music-app vrij te geven. Die is het resultaat van de overname van Primephonic, een streamingdienst gespecialiseerd in klassieke muziek.

SpaceX Starship dit jaar voor eerst in baan om aarde dit jaar volgens CEO Musk

- Elon Musk heeft er alle vertrouwen in dat zijn nieuwe SpaceX Starship, ontworpen voor reizen naar de maan en Mars, dit jaar voor het eerst een baan om de aarde zal bereiken, ondanks een groot aantal technische en regelgevende hindernissen die nog moeten worden overwonnen. Musk erkende moeilijkheden die SpaceX ondervond bij het ontwikkelen van de "Raptor 2"-motoren voor zijn Super Heavy-raket, een herbruikbare lanceerbooster ontworpen om het Starship-ruimtevaartuig in een baan om de aarde te brengen.

Regering-Biden investeert 5 miljard dollar in bouw van laadpaalinfrastructuur

- Goed nieuws voor de producenten en installateurs van laadpalen voor elektrische wagens. Gisteren keurde de regering Biden een plan goed ter waarde van 5 miljard dollar voor de bouw van laadpaalinstractuur op de Amerikaanse wegen.

Coca-Cola en PepsiCo: the battle of the soft drinks

Zowel The Coca Cola Company als PepsiCo maakten gisteren hun resultaten voor het vierde kwartaal en het hele boekjaar bekend. Coca Cola rapporteerde een organische omzetgroei met 9% in het laatste kwartaal, wat boven de analistenverwachting van 5% lag. De vergelijkbare winst per aandeel daalde met 5% tot 0,45 dollar, maar versloeg de analistenverwachting van 0,41 dollar. PepsiCo groeide maar liefst 11,9% en versloeg daarmee ook de analistenverwachting van 9%. De aangepaste winst per aandeel steeg met 8% tot 1,53 dollar, net boven de analistenverwachting van 1,52 dollar, weet KBC Asset Management-analist Bob Van Leemputte.

The Coca-Cola Company

Over het hele jaar bekeken groeide Coca Cola autonoom met 16%, dankzij onder meer een groei van 9% in de verkoop van concentraten en 6% in de prijsmix. De vergelijkbare operationele marge daalde met 90 basispunten tot 28,7%. De daling was voornamelijk het gevolg van hogere marketinginvesteringen. De vergelijkbare winst per aandeel steeg met 19% tot 2,32 dollar. Geconsolideerd lagen de volumes boven het niveau van 2019 (vóór de pandemie).

Global ventures was het bedrijfssegment met de hoogste groei, vooral gedreven door de heropening van Costa Coffee-winkels, die het jaar voordien een lange tijd moesten sluiten en te lijden hadden onder thuiswerkregimes. De organische omzetgroei bedroeg 34% en de afdeling maakte opnieuw winst, na een verlies in 2020. In alle regio's groeide de omzet van Coca Cola met meer dan 10%, behalve in Azië-Pacific waar de omzet 'slechts' met 9% steeg.

Voor het komende jaar mikt Coca Cola op een autonome omzetgroei met 7 à 8%. De stijging van de inkoopkosten zal echter een tegenwind vormen voor de onderneming en zal naar verwachting uitkomen op een gemiddelde van één cijfer. Dit alles leidt tot een geschatte vergelijkbare groei van de winst per aandeel met 5 à 6% tegenover de zojuist gerapporteerde 2,32 dollar.

PepsiCo

In boekjaar 2021 realiseerde PepsiCo een interne omzetgroei met 9,5%. Als we naar de volumes kijken, kunnen we de prestaties opsplitsen in 2,5% voor convenient voeding (dat in '20 een zeer sterk jaar kende) en 10% in dranken. Het bedrijfsresultaat bij constante valuta steeg in totaal met 7% en de winst per aandeel met 12%.

Wat de divisies betreft, zien we dat divisies die vorig jaar profiteerden, zoals Quaker Foods NA (-7%) en Frito-Lay NA (+2%), het qua omzetgroei minder goed deden dan de rest van de portefeuille. Het bedrijfsresultaat van Quaker Foods Noord-Amerika daalde met 14% als gevolg van de omzetdaling. Terwijl Frito-Lay Noord-Amerika groei liet zien. In Europa daalde het bedrijfsresultaat ondanks een positieve autonome omzetgroei, als gevolg van kostenstijgingen.

Vergeet niet dat prijsonderhandelingen op het Europese vasteland slechts één keer per jaar plaatsvinden, wat soms leidt tot lege schappen, zegt analist Bob Van Leemputte. Hij verwacht dus dat de prijsonderhandelingen in het eerste of tweede kwartaal zullen worden afgerond. Voor 2022 verwacht PepsiCo een organische omzetgroei van 6% en een stijging van de kernwinst per aandeel met 8% bij constante wisselkoersen. Deze 8% houdt al rekening met inflatiedruk.

Verwachtingen van de soft drink brouwers

Beide bedrijven boekten een sterk kwartaal en gaven goede vooruitzichten. De verwachtingen voor de winst per aandeel van Coca Cola (2,44 à 2,46 dollar) houden een lichte opwaardering in ten opzichte van de marktverwachting (2,43 dollar). De organische omzetgroei is ook boven de analistenverwachting van 6%. De EPS-vooruitzichten van PepsiCo impliceren een daling met 1% ten opzichte van de analistenverwachting, maar er moet op worden gewezen dat het bedrijf, ondanks een sterk 2021, nog steeds verwacht te groeien aan de bovenkant van hun algoritme en boven de analistenverwachting (5,5%).

KBC Asset Management over Coca Cola en PepsiCo

Hoewel PepsiCo een geweldig bedrijf is, blijft analist Bob Van Leemputte voorstander van Coca Cola als hij echt tussen de twee moet kiezen. Het bottelsysteem houdt in dat niet alle kostenstijgingen door Coca Cola zullen worden gedragen, maar dat een deel door de bottelaars zal moeten worden opgevangen (suiker, PET, aluminium). Bovendien denkt hij dat Coca Cola meer winst zal kunnen maken als gevolg van technische details in de contracten.

Naarmate de mensen weer naar kantoor gaan en gezellig samenzijn, zullen kleinere flesjes en blikjes, die doorgaans een hogere prijs per liter hebben, meer worden geconsumeerd. Dit betekent dat The Coca Cola Company een hogere prijs ontvangt voor het concentraat dat in de drank wordt verwerkt, hetgeen op zijn beurt een deel van de inflatie van de inputkosten zal compenseren.

Dat verklaart waarom The Coca Cola Company een “Kopen”-aanbeveling krijgt van analist Bob Van Leemputte met een koersdoel van 66 dollar, terwijl PepsiCo genoegen moet nemen met een “Houden”-aanbeveling en koersdoel van 160 dollar.

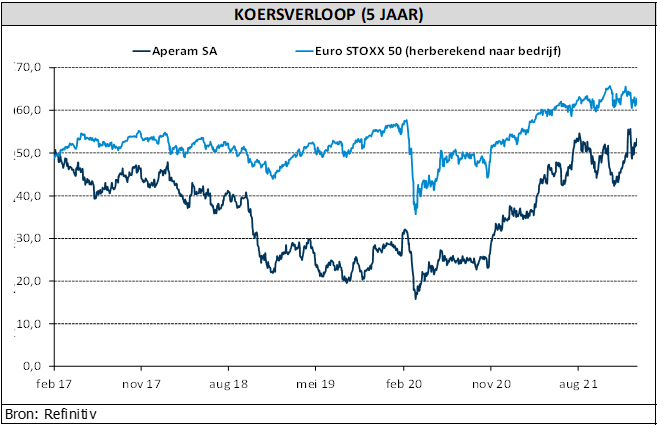

Aperam kent sterk kwartaal

Aperam meldt een ijzersterk vierde kwartaal met een omzet van 1,4 miljard euro en een bedrijfskasstroom van 345 miljoen euro, terwijl analisten mikten op 292 à 314 miljoen euro. Op nettobasis verdiende de metaalgroep in het vierde kwartaal 438 miljoen euro, terwijl de vrije kasstroom van 90 naar 132 miljoen euro steeg. Aperam gaat 2 euro dividend betalen en gaat daarnaast voor 100 miljoen euro eigen aandelen inkopen. Voor het eerste kwartaal wordt gemikt op een lichte groei van de EBITDA. Mooi pakket, dat de “Kopen”-aanbeveling van KBC Asset Management-analist Jakub Blaha ondersteunt.

De aangepaste bedrijfskasstroom (EBITDA) over het vierde kwartaal kwam uit op 345 miljoen euro, maar de onderliggende EBITDA lag dichter bij 315 miljoen euro, exclusief positieve eindejaareffecten van circa 30 miljoen. Op het niveau van de divisies overtrof de winstgevendheid van Roestvrij & Elektrisch staal de raming dankzij goede kostenprestaties. Services & Solutions deed het ook beter dankzij betere prijzen en kostenbeheersing. De gerapporteerde winst per aandeel kwam uit op 5,56 euro, wat ruim boven de consensusschatting van 2,63 euro is. Dit was te danken aan de betere aangepaste EBITDA en de uitzonderlijke opbrengsten van 126 miljoen euro.

Aandeelhoudersbeloning

Aperam verhoogt zijn dividend voor 2022 van 1,75 euro per aandeel naar 2,00 euro en kondigde ook een aandeleninkoop aan van maximaal 100 miljoen euro. Dit komt neer op een totaalrendement van 6% en bevestigt de marktverwachting van een positieve verrassing op het cashrendement.

Aperams vooruitzichten

Wat de vooruitzichten betreft, wordt voor het eerste kwartaal van 2022 een iets hogere EBITDA verwacht (in vergelijking met de aangepaste EBITDA van 345 miljoen euro in het vierde kwartaal) als gevolg van seizoensgebonden factoren, sterkere prijzen en de consolidatie van schrootverzamelaar ELG. Daarnaast wordt een iets hogere nettoschuld verwacht door investeringen in werkkapitaal als gevolg van de grondstofprijzen.

KBC Asset Management over Aperam

De prijzen van roestvast staal in Europa en Brazilië zijn, net zoals de meeste andere grondstoffenprijzen, sterk gestegen. En dat legt Aperam geen windeieren. De vraag is enorm sterk en wordt gedeeltelijk ook gedreven door voorraadopbouw nadat de voorraden begin 2020 enorm laag stonden. Ook wordt de Europese markt vandaag beschermd door importheffingen op roestvast staal afkomstig van China en Indonesië.

Aperam is volgens analist Jakub Blaha een kwaliteitsbedrijf en heeft bewezen om ook tijdens moeilijke marktomstandigheden (2018-2020) cashflow positief te blijven. Aperam nam in mei 2021 de globale schrootverzamelaar ELG over voor een aantrekkelijke prijs van 357 miljoen euro. De groep focust sterk op de kosten en heeft een kostenbesparingsplan, 'Leadership Journey' genaamd. Per saldo is analist Jakub Blaha positief over Aperam. Goed voor een “Kopen”-aanbeveling en koersdoel van 60 euro.

X-FAB: sterke vooruitzichten komen met een prijs

De resultaten van X-FAB over het vierde kwartaal waren lager dan de marktverwachting. Omzet en bedrijfskasstroom bleven respectievelijk 2% en 10% onder de lat. De belangrijkste redenen voor het tegenvallende resultaat waren het toegenomen personeelsverzuim en stijgende kosten. Voor 2022 verwacht de groep, in het midden van haar vooruitzichten, een solide stijging van de omzet met 8%. Maar door een lager dan verwachte operationele hefboom, zal de bedrijfskasstroom op 180 miljoen dollar uitkomen, wat in lijn is met de marktverwachting, weet KBC Securities-analist Ruben Devos.

Stijgende kwartaalcijfers

De resultaten over het vierde kwartaal van X-FAB waren in lijn met de verwachtingen van analist Ruben Devos, maar waren onder de marktverwachting. X-FAB boekte een omzet van 172,3 miljoen dollar (+27% op jaarbasis, +2% op kwartaalbasis). De omzet in de kernsegmenten steeg met 32% en de bedrijfskasstroom klopte af op 33,9 miljoen euro, goed voor een marge van 19,7% en in lijn met de verwachtingsvork van 19 à 23%. De bedrijfswinst kwam uit op 14,2 miljoen euro, terwijl analist Ruben Devos op 15,1 miljoen en de markt op 18,4 miljoen dollar had gerekend. Het nettoresultaat kwam uit op 22,3 miljoen dollar, meer dan de 16,2 miljoen dollar verwacht, grotendeels te danken aan een aanzienlijk belastingvoordeel.

Bestellingen in orderboek blijven aandikken

De bestellingen bereikten een recordhoogte van 250 miljoen dollar, een stijging met 31% ten opzichte van een jaar eerder en met 25% ten opzichte van een kwartaal eerder. De vraag bleef sterk in alle eindmarkten met een bijzonder sterke stijging in de automobielsector. X-FAB blijft capaciteit toewijzen aan klanten en het orderboek blijft stijgen. Het bedrijf wil verzekeren dat klanten de minimale hoeveelheden ontvangen die nodig zijn om verstoringen in hun toeleveringsketen te vermijden.

X-FABs Vooruitzichten

X-FAB verwacht dat de omzet in het eerste kwartaal zal uitkomen op 175 à 185 miljoen dollar. Dit in vergelijking met de analistenprognose van 176 miljoen dollar. Het bedrijf voorziet een EBITDA-marge binnen een vork van 19 à 23%, terwijl op 23% werd gerekend. Voor heel 2022 verwacht X-FAB een omzet van 750 à 815 miljoen dollar en een EBITDA-marge van 21-25%, uitgaande van een dollarkoers van 1,14 euro. In het midden van die vork komen de jaaromzet en EBITDA respectievelijk uit op 783 en 180 miljoen euro (analistenverwachting: respectievelijk 724 miljoen dollar en 180 miljoen dollar).

KBC Securities over X-FAB

Tijdens de analistenconferentie pikte analist Ruben Devos op dat de lagere marges de achterstand weerspiegelen van de prijsverhogingen ten opzichte van stijgende kosten en een suboptimale productmix. Op langere termijn blijven de vooruitzichten verbeteren dankzij het meerjarig herstel in de automarkt, de versnelde invoering van SiC-technologie en de groei op de markt van de medische elektronica.

Volgens het management kan X-FABs doelstelling van 1 miljard dollar omzet en 27% EBITDA-marge in 2024 gehaald worden, twee jaar eerder dan verwacht. Dit is lang niet waar de markt rekening mee houdt. De keerzijde is dat als gevolg van de versnelde groei, X-FAB de investeringsuitgaven sterk zal opvoeren in 2022/2023 (ongeveer 200 miljoen dollar per jaar) om aan de toekomstige vraag te kunnen voldoen. Analist Ruben Devos zal op basis van het kwartaalrapport de verwachtingen voor de winst per aandeel voor 2023 en erna aanzienlijk verhogen.

Het advies blijft onveranderd op “Kopen” met een koersdoel van 12 euro.

Euronext integreert Italiaanse beurs vlot

De pan-Europese beursuitbater Euronext kende een stevig kwartaal waarin alle verwachtingen werden overtroffen. En dat ondanks het enorme integratieproject van de Italiaanse beurs, dat een impact had op de kosten en op de productiviteit. In het voorbije kwartaal kreeg Euronext er 57 nieuwe noteringen bij, wat de teller voor het volledige jaar op 212 brengt. KBC Securities-analist Thomas Couvreur herhaalt na deze cijfers alvast het “Kopen”-advies en koersdoel van 115 euro.

De cijfers

Euronext boekte een bescheiden groei van de omzet met 4,3% tot 370,1 miljoen euro, maar dat was wel voldoende om boven de marktverwachting van 361,3 miljoen euro te blijven. De bedrijfskasstroom klokte 7,8% hoger af op 208,2 miljoen euro en ging daarmee eveneens boven de lat die op 203,5 miljoen was gelegd. Die prestatie impliceert een marge van 56,3% of een verbetering ten opzichte van de 54,7% in dezelfde periode vorig jaar. Lager in de resultaten prijkt een eveneens beter dan verwachte bedrijfswinst van 166,9 miljoen euro en nettowinst van 112,7 miljoen euro. De groep stelt een dividend voor van 1,93 euro per aandeel, in lijn met de verwachting.

Operationele prestaties

De inkomsten uit noteringen bedroegen 51,9 miljoen euro in het vierde kwartaal van 2021, een stijging met 35,8% in vergelijking met het vierde kwartaal van 2020. Er waren 57 nieuwe noteringen op Euronext, waaronder vijf noteringen van grote ondernemingen en zes SPAC's. In het vierde kwartaal werd 6,5 miljard euro opgehaald op de primaire markten van Euronext, meer dan een verdubbeling vergeleken met 2,7 miljard een jaar eerder.

- De cashtrading omzet steeg met 26,5% tot 79,3 miljoen euro in het vierde kwartaal, onder meer als gevolg van de consolidatie van Borsa Italiana. Over het vierde kwartaal noteerde Euronext een gemiddeld dagelijks volume van 12,2 miljard euro, een stijging met 4,7% op pro-formabasis in vergelijking met het vierde kwartaal van 2020.

- De omzet uit de handel in derivaten steeg met 21,4% tot 14,2 miljoen, eveneens als gevolg van de consolidatie van Borsa Italiana en de sterke tractie van grondstoffenderivaten.

- De handel in vastrentende waarden boekte in het vierde kwartaal een omzet van 24,2 miljoen euro, tegen 0,5 miljoen euro in het vierde kwartaal van 2020, voornamelijk door de consolidatie van MTS. MTS rapporteerde een sterke prestatie die het aanhoudende positieve momentum in de handel in obligaties weerspiegelt, ondersteund door gestage uitgiftes, een aanhoudende risicobereidheid en Europese economische herstelinitiatieven.

- FX trading rapporteerde een omzet van 6,1 miljoen euro, een stijging met 3,9%. Lagere handelsvolumes werden gecompenseerd door het positieve effect van de wisselkoersen over de periode. Over het vierde kwartaal werden gemiddelde dagelijkse volumes van 19,4 miljard dollar opgetekend, een daling met 3,1%.

- De omzet van Advanced Data Services bedroeg 50,7 miljoen euro, een stijging met 50,1% en gedreven door de consolidatie van de data-activiteiten van de Borsa Italiana Groep, dynamische indexactiviteit, een solide prestatie van de marktdatabusiness en een grotere bijdrage van het aanbod van dataoplossingen.

- De omzet uit clearing stegen met 73,1% tot 30,1 miljoen euro als gevolg van de consolidatie van de Euronext Clearing (voorheen CC&G), maar ook dankzij de hogere clearingopbrengsten en ontvangen treasuryinkomsten van LCH. De omzet uit Custody, Settlement en andere Post Trade, inclusief de activiteiten van Euronext Securities(Kopenhagen, Milaan, Oslo, Porto), bedroegen 60,7 miljoen euro, een stijging met 52,3%, voornamelijk als gevolg van de consolidatie van Euronext Securities Milan.

Varia

In de marge van de kwartaalcijfers kondigde Euronext aan dat het datacenter in Bergamo gebouwd met Optiq volledig operationeel is op het systeem. Onboarding van klanten is begonnen, wat naar verwachting in het voorjaar zal worden afgerond. Ook zou Oslo een licentie van de Europese CSDR (Central Securities Depositories Regulation) krijgen, waardoor alle Central Securities Depositories van Euronext volledig aan CSDR voldoen. Dit maakt de weg vrij voor verdere schaalvergroting van Euronext Securities.

Euronext laat ook weten dat vanaf nu de groep de lijn “bijzondere posten” zal vervangen door “recurrente en eenmalige kosten”, wat leidt tot aangepaste winst, bedrijfskasstroom en nettoresultaat. Aangezien de 160 miljoen euro implementatiekosten in verband met de strategie "Groei voor impact 2024” in de loop van het jaar zullen oplopen, zal deze weergave een beter beeld geven van de onderliggende prestaties.

KBC Securities over Euronext

Geen grote uitschieter aan de inkomstenkant, met de meeste businesslines in lijn of iets boven de verwachtingen, vindt analist Thomas Couvreur. Dat de omzet de verwachting klopte is vooral te danken aan Post Trade (+5 mln) en Trading (+2 mln). De hoge uitzonderlijke kosten waren voornamelijk het gevolg door de integratie van de Borsa Italiana Groep en een bijzondere waardevermindering van een merk. De fiscale aftrekbaarheid van deze kosten leidde tot een laag effectief belastingtarief van 23,6% voor het kwartaal.

Als de verschuiving bij uitzonderlijke kosten en belastingen buiten beschouwing worden gelaten, ziet analist Thomas Couvreur over de hele linie zeer solide resultaten, ondanks het feit dat de integratie van Borsa Italiana een impact heeft op de kosten en productiviteit. De groep gaf ook al enkele operationele prestaties mee voor januari en die geven blijk van een sterke start van het kwartaal. Analist Thomas Couvreur vindt het bedrijf nog steeds ondergewaardeerd en handhaaft het “Kopen”-advies en koersdoel van 115 euro.

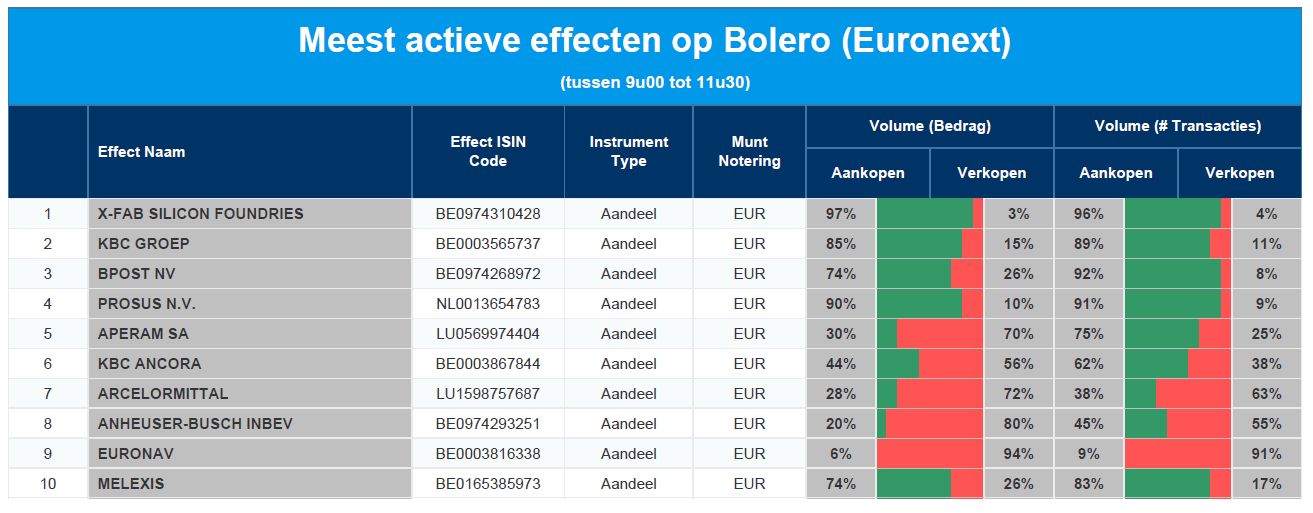

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: X-FAB - KBC - bpost - Prosus - Aperam - KBC Ancora - Arcelor Mittal - AB Inbev - Euronav - Melexis

Twitter krijgt gebruikersturbo niet in hogere versnelling

Twitter kon vorig kwartaal de winstverwachtingen van de analisten niet inlossen, omdat de omzet teleurstelde en de gebruikersgroei ook al onder de lat ging. Het socialmediakanaal wil de aandeelhouders paaien door eigen aandelen in te kopen, waarmee het management het vertrouwen in de toekomst probeert te onderstrepen, aldus financieel econoom Tom Simonts.

Met de rem op naar 315 miljoen actieve gebruikers

Analisten hoopten op 35 dollarcent winst per aandeel, maar dat bleek slechts 33 dollarcent te zijn. Net zoals bij Meta Platforms vorige week, komt dat deels door een minder grote stijging van het aantal dagelijkse actieve gebruikers. Die teller stond dankzij 6 miljoen nieuwe gebruikers op 217 miljoen stuks. Dat is 13% meer dan een jaar eerder en dus spreekt het management van een “betekenisvolle vooruitgang” om de doelstelling van 315 miljoen actieve gebruikers en 7,5 miljard jaarlijks omzet te bereiken tegen het einde van 2023.

Tegenvallende reclame-inkomsten

Ambitie krijgt zo een gezicht, vooral omdat in het eerste kwartaal van 2022 de omzet minder dan verwacht zal zijn. De groep hoopt op 1,17 tot 1,27 miljard dollar (analisten mikken op zo’n 1,26 miljard dollar), wat het pad moet effenen naar een omzetgroei in heel 2021 met 20% tot 4,4 miljard dollar (van 3,7 miljard in 2020). Zo’n groeicijfer is in principe een opsteker, maar omdat de kosten in 2022 in dezelfde mate zullen toenemen blijft er voor de aandeelhouders weinig tot niets extra over.

Het schoentje knelt bij de cruciale reclame-inkomsten. Die vielen sterk terug in de tweede helft van december 2021, zodat de groei in 2021 bleef steken op een lager dan verwachte 22%. De totale advertentie-engagementen (wanneer een consument interactie heeft met een advertentie), waaronder kliks, daalden met 12%. Dat heeft veel te maken met een toename van de video-advertenties. Die lokken minder reacties uit, maar zijn wel duurder en winstgevender voor Twitter. Dat lijkt te kloppen, afgaande op een gemiddelde prijsstijging per advertentie-engagement van 39%.

Nieuwe Apple-regels voorlopig weinig impast op Twitter

Vorig jaar verplichte Apple apps om de toestemming van iOS-gebruikers te hebben om hun activiteiten op apps en websites van andere bedrijven te mogen volgen. Die privacyveranderingen beukten keihard in op de resultaten van Meta Platforms, maar hadden weinig impact op Twitter. De impact zou dat in de toekomst groter kunnen worden eens Twitter zijn ‘performance advertising business’, een vorm van reclame waarbij de koper alleen betaalt wanneer er meetbare resultaten zijn, laat groeien.

Inkoop eigen aandelen om beurskoers op te trekken

Zo populair Twitter doorheen de voorbije jaren geworden is in het dagdagelijkse leven van heel wat gebruikers, zo moeilijk blijft de groep het hebben om de winstmotor aan te doen slaan.

Al iets te veel werd een structurele verbetering beloofd, zonder veel succes. Twitter speelde gisteren een nieuwe troefkaart uit: het gaat voor 4 miljard dollar eigen aandelen opkopen. Lukt het niet met beloftes, dan moet het uitdelen van overtollige cash de beurskoers maar optrekken. Maar daarmee scoort de groep nog niet beter op de advertentiemarkt.

Europees aandelennieuws

Volvo Cars boekt minder winst dan verwacht

- Autobouwer Volvo Cars boekte minder winst dan analisten verwachtten door de aanhoudende wereldwijde bevoorradingstekorten, terwijl de vraag naar zijn producten sterk bleef. De groep, in handen van het Chinese Geely, verwacht dat het verkoopvolume in 2022 zal blijven groeien, hoewel de onzekerheid door de pandemie blijft. Volvo's bedrijfsresultaat over het vierde kwartaal daalde tot 3,7 miljard Zweedse kronen van 4,9 miljard een jaar geleden, vergeleken met een gemiddelde prognose van 4,77 miljard.

Linde doet beter dan verwacht en mikt op groei met 10 à 13% in 2022

- De totale omzet van Linde steeg met 14% tot 8,3 miljard dollar in het voorbije kwartaal. De aangepaste winst per aandeel bedroeg 2,77 dollar, boven de 2,67 dollar verwacht. Linde, 's werelds grootste industriële gasmaatschappij, mikt op een groei met 10% à 13% van de aangepaste winst per aandeel in 2022. Het Amerikaans-Duitse bedrijf verwacht de doelstelling te halen dankzij hogere prijzen, sterke volumes en productiviteitsinitiatieven in alle bedrijfssectoren.

Vodafone wijst eerste bod op Italiaanse activiteiten af

- Het Britse Vodafone wees een eerste bod op zijn Italiaanse activiteiten ter waarde van meer dan 11 miljard euro van de Franse partners Iliad en Apax, af. Vodafone-baas Nick Read staat onder druk van nieuwe investeerder Cevian Capital en andere aandeelhouders en is een uitgesproken voorstander van fusies tussen Europese telecombedrijven op lokale markten om sterkere bedrijven te bouwen, die kunnen investeren in glasvezel- en 5G-netwerken.

AstraZeneca verhoogt voor eerst in tien jaar dividend

- Geneesmiddelenproducent AstraZeneca verhoogde voor het eerst in tien jaar zijn jaarlijkse dividend en voorspelde een hogere omzet voor 2022 omdat nieuwe geneesmiddelen tegen kanker, nierziekten en zeldzame aandoeningen een daling van COVID-19-producten goedmaken. Uit de eerste gegevens blijkt dat een booster van het veelgebruikte COVID-19-vaccin en het antilichaammedicijn Evusheld allebei werken tegen de omikronvariant. Maar hoewel het bedrijf verwacht dat de verkoop van Evusheld dit jaar zal stijgen, verwacht het ook dat dit meer dan teniet zal worden gedaan door een daling van de verkoop van het vaccin door de groeiende concurrentie.

Fors hogere winst voor Angry Bird-producent Rovio

- De Finse spelletjesmaker Rovio, vooral bekend van de Angry Birds-franchise, rapporteerde een stijging van de operationele winst in het vierde kwartaal, gestimuleerd door de groei van zijn top drie games. Rovio boekte een onderliggend bedrijfsresultaat van 13,1 miljoen euro, een stijging van ongeveer 75% ten opzichte van een jaar eerder.

Recordwinst voor Rosneft, maar onder verwachting

- De Russische energiereus Rosneft slaagde in een verzesvoudiging van de winst vorig jaar tot een recordniveau van 883 miljard roebel (11,7 miljard dollar). Daarmee haalde de groep echter de lat niet die op 1.000 miljard roebel lag. Het bedrijf, dat ongeveer 40% van de Russische olieproductie voor zijn rekening neemt, zei dat zijn gemiddelde olie- en gascondensaatproductie vorig jaar met 2,3% was gestegen tot 3,91 miljoen vaten per dag.

Boliden betaalt fors hoger dividend na sterk kwartaal

- De Zweedse mijnbouw- en smelterijgroep Boliden kondigde een extra uitbetaling aan de aandeelhouders aan, omdat hogere metaalprijzen en recordvolumes in enkele van zijn belangrijkste mijnen de winst deden stijgen. Aandeelhouders krijgen zicht op een extraatje van 15,50 Zweedse kroon per aandeel, bovenop een gewoon dividend van 10,50 kroon per aandeel. De bedrijfswinst steeg in het vierde kwartaal tot 3,214 miljard Zweedse kroon, tegenover 3,077 miljard vorig jaar.

Beursnieuws België en Nederland

Euronext kent solide kwartaal dankzij integratie

- Euronext kijkt terug op een zeer solide kwartaal omdat de integratie van de Italiaanse overname vruchten afwerpt. De omzet trok 4,3% hoger op jaarbasis tot 370,1 miljoen euro, boven de verhoopte 361,3 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) 7,8% hoger trok tot 208,2 miljoen, zodat de marge op 56,3% uitkwam. Analisten hadden gemikt op 203,5 miljoen euro. De nettowinst lag met 112,7 miljoen euro eveneens boven de lat (109,8 miljoen euro). Op de balans daalde de schuldratio (nettoschuld/EBITDA) tot 2,6x, tegenover 3,2x na de Italiaanse overname. De groep gaat een dividend van 1,93 euro per aandeel betalen, zo’n 50% van de nettowinst. Een solide kwartaal dat de verwachtingen overtreft ondanks het enorme integratieproject dat aan de gang is. Geen impact op “Kopen”-advies en 115 euro koersdoel.

Montea stelt teleur met huurgroei met 1,4%, voor 90% te wijten aan indexatie

- Vastgoedgroep Montea zag de huurgroei uitkomen op 1,4%, voor 90% te wijten aan indexatie. De EPRA-winst per aandeel steeg in 2021 tot 3,75 euro, minder dan de door KBCS verhoopte 3,85 euro. Maar de bezettingsgraad blijft erg hoog op 99,7% en het dividend over 2021 wordt verhoogd tot 3,03 euro. Ook hier lag de verwachting op 3,07 euro. Centraal in het verhaal staan hogere bedrijfskosten, die ook in 2022 blijven duren. De groep mikt op een EPRA-winst per aandeel van 3,95 euro. KBCS verlaagt vandaag de geschatte winst per aandeel van 4,09 naar 4,00 euro voor 2021, maar blijft bij het koersdoel van 130 euro en het “Houden”-advies.

Topjaar voor X-fab, dat blijft worstelen met kosten

- Het werd zoals verwacht een topjaar voor X-fab. De omzet steeg met 38% tot 657,8 miljoen dollar en de bedrijfskasstroom dikte 15% aan tot 153,29 miljoen dollar. Sterke groei, maar dat had meer kunnen zijn, ware het niet voor COVID-19-impact op personeelsbezetting en stijgende kosten. De marge kwam uit op 23,3% en de bedrijfswinst (EBIT) op 77,2 miljoen dollar (11,7% marge). Dat alles leverde een operationele kasstroom van liefst 109,3 miljoen dollar op, zodat de kaspositie aandikte tot 290 miljoen dollar. Het orderboek was bijzonder sterk: +31% tot 249,5 miljoen dollar. Voor 2022 wordt een omzetgroei met 8% vooropgesteld, terwijl de EBITDA 17% hoger kan, tot 180 miljoen dollar. Dat is wat licht, omdat prijsverhogingen trager doorkomen dan de stijgende kosten en door een suboptimale productmix. De doelstelling van 1 miljard omzet en 27% EBITDA-marge zou echter al haalbaar zijn tegen 2024, in plaats van 2026. KBC gaat de langere termijn winstschattingen gevoelig optrekken, maar blijft vandaag bij 12 euro koersdoel en “Kopen”-advies.

Nederlandse Volksbank ziet winst in 2021 met 7% dalen tot 162 miljoen euro

- De Nederlandse Volksbank zag de winst in 2021 met 7% dalen tot 162 miljoen euro, door de aanhoudende druk op de rentebaten en hogere operationele lasten. De totale baten daalden met 10% tot 827 miljoen euro, terwijl de operationele lasten 2% toenamen tot 667 miljoen euro. De balans blijft ijzersterk met een CET1 kernkapitaalratio van 22,7%. De bank gaat in totaal 97 miljoen euro aan dividend uitbetalen, zo’n 60% van de nettowinst.

Orange Belgium landt met vierdekwartaalomzet en bedrijfskasstroom boven verwachting

- Orange Belgium scoorde een vierdekwartaalomzet uit retaildiensten en een bedrijfskasstroom (EBITDAaL) die respectievelijk 1% en 9% boven verwachting lagen. Voor 2022 en exclusief de integratie van VOO, zou het middelpunt van de verhoopte EBITDAaL uitkomen rond 360 miljoen euro, wat zo’n 3% boven de analistenverwachtingen ligt. De omzetgroei kan in 2022 met een laag cijfer toenemen, terwijl er zo’n 210 à 230 miljoen euro zal worden geïnvesteerd, beide conform de verwachtingen. Een dividend mogen beleggers niet verwachten, omwille van de overname van VOO. Geen impact op 22 euro koersdoel en “Houden”-advies.

Sterk vierde kwartaal voor Aperam met omzet van 1,4 miljard euro

- Een sterk vierde kwartaal voor Aperam, dat een omzet van 1,4 miljard euro scoorde en een bedrijfskasstroom van 345 miljoen euro, terwijl analisten mikten op 292 à 314 miljoen euro. Op nettobasis verdiende de metaalgroep in het vierde kwartaal 438 miljoen euro, terwijl de vrije kasstroom van 90 naar 132 miljoen euro steeg. In heel 2021 steeg de omzet van 3,6 naar 5,1 miljard euro en steeg de aangepaste EBITDA van 293 naar 1 miljard euro, zodat er 968 miljoen euro winst werd geboekt. Aperam gaat 2 euro dividend betalen en gaat daarnaast voor 100 miljoen euro eigen aandelen inkopen. Voor het eerste kwartaal wordt gemikt op een lichte groei van de EBITDA.

NX Filtration ziet omzet van 2021 verdubbelen in 2022

- Watergroep NX Filtration zette 281% meer om in 2021, tot 4,1 miljoen euro en dat cijfer zal in 2022 opnieuw verdubbelen. Dat cijfer is hoger dan de eigen doelstelling van 3,7 miljoen euro ten tijde van de beursgang. De brutomarge steeg van 47,9% in het eerste semester naar 58,7% in het tweede semester, om over heel 2021 op 55% af te klokken. Dat was minder dan de 56,9% in 2020, door een verandering in de productmix. De bedrijfskasstroom bleef negatief (-13 miljoen euro), zoals verwacht. De groep heeft 133 miljoen euro cash op de balans.